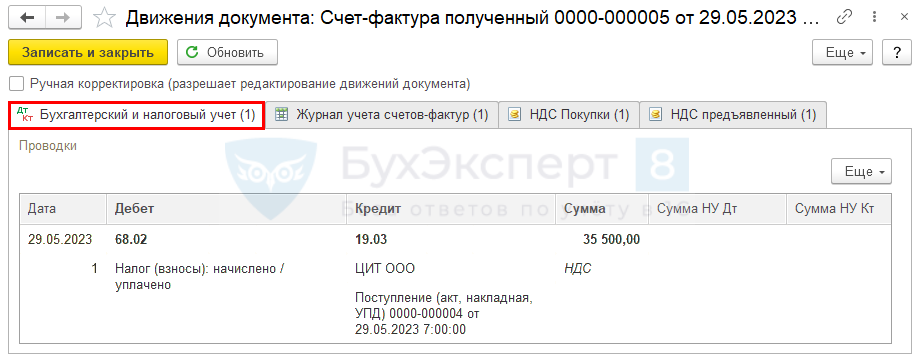

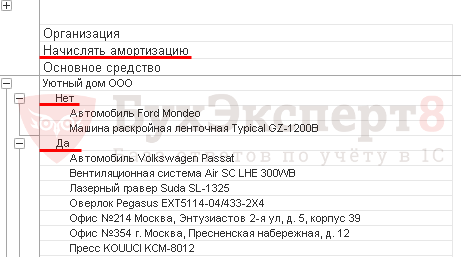

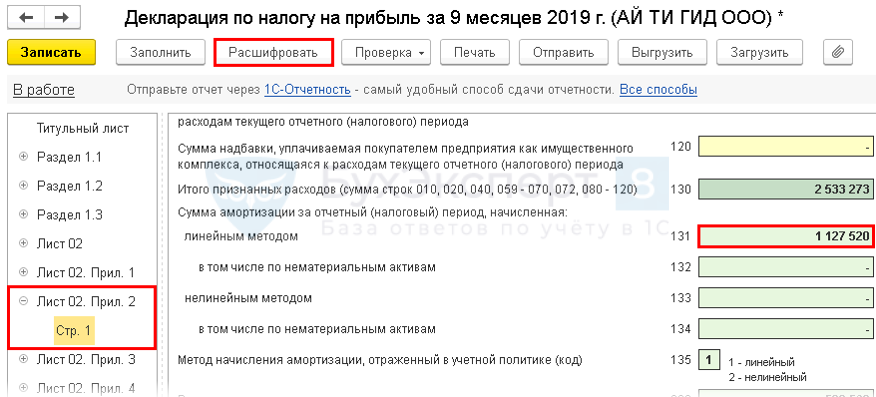

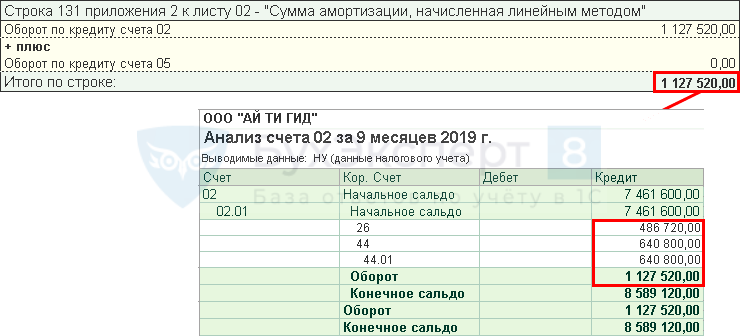

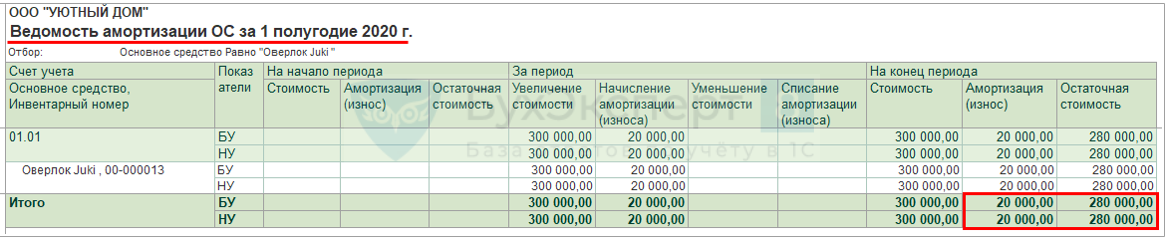

Самоучитель ОС законодательство

Из статьи в краткой форме вы узнаете:

- какие активы относятся к основным средствам;

- из каких затрат формируется первоначальная стоимость основных средств;

- как начисляется амортизация;

- в чем разница между улучшением (модернизацией) и восстановлением (ремонтом) ОС и как учитываются затраты на это;

- об особенностях учета ОС при консервации, обесценении, переоценке;

- многое другое.

Порядок учета ОС

Все организации, независимо от системы налогообложения должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

Узнайте кратко о ФСБУ, регулирующих бухгалтерский учет ОС:

В БУ объектом ОС считается актив, при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее про признаки ОС в статье Признаки ОС.

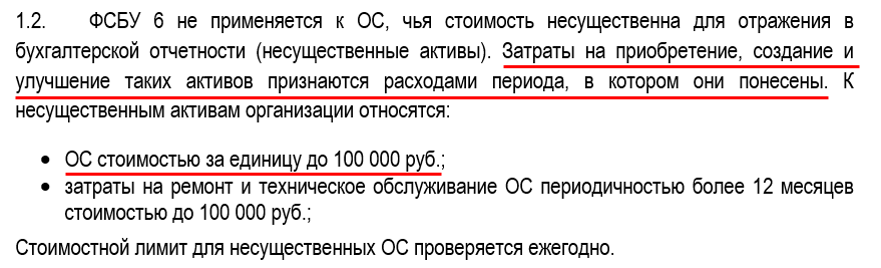

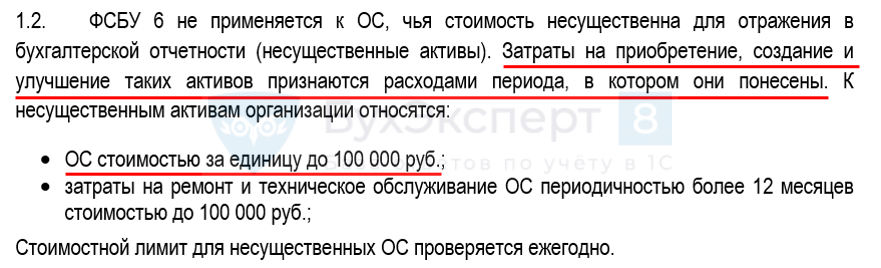

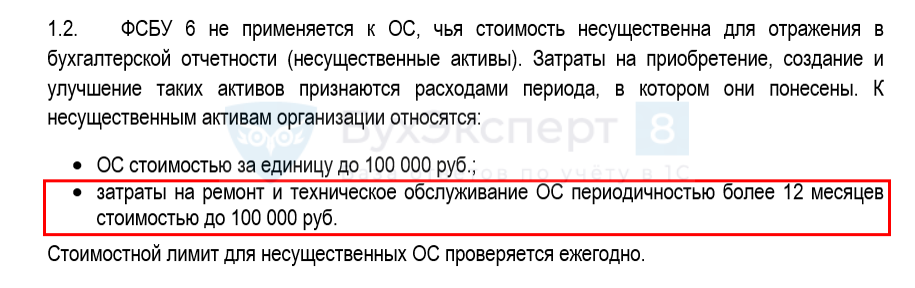

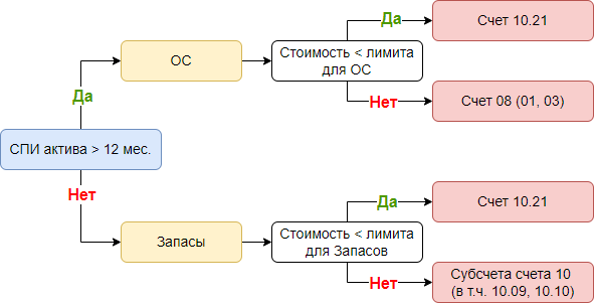

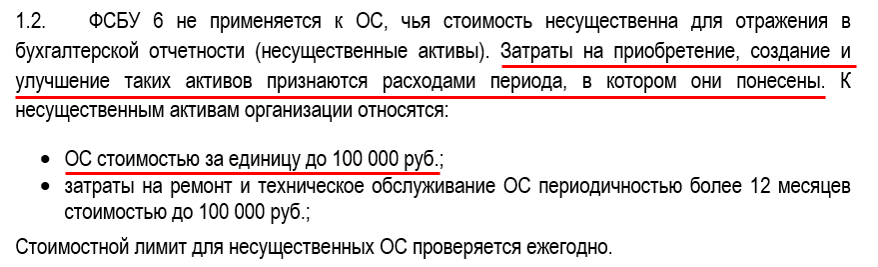

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС, стоимостью ниже лимита, ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу – особенность автоматизации 1С.

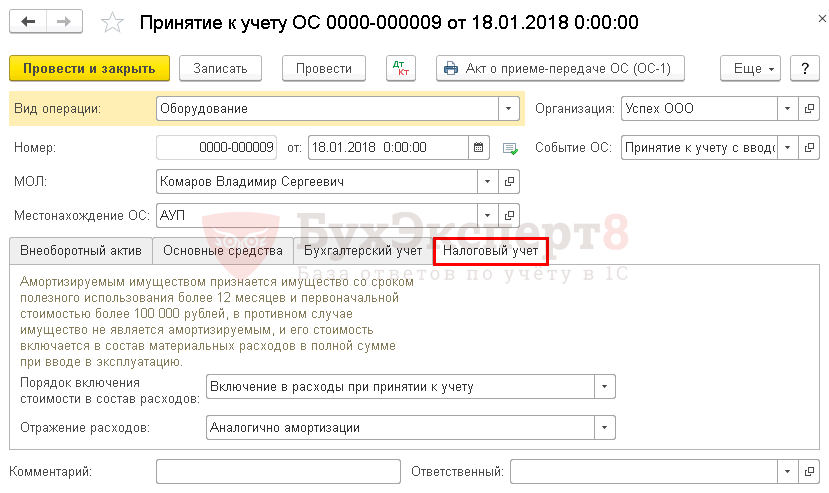

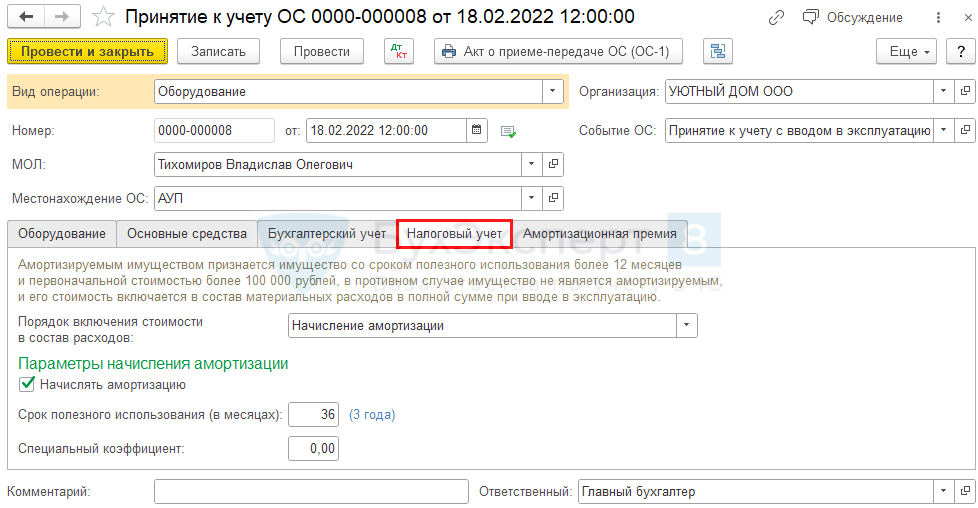

В НУ стоимостной лимит не устанавливается, амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Узнайте подробнее про установление стоимостного лимита для разных групп ОС в статье Стоимостной лимит.

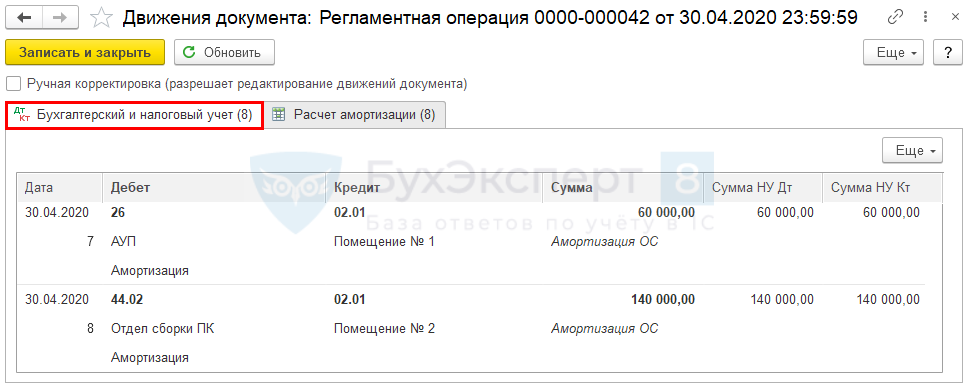

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10.21.

В НУ объекты стоимостью до 100 тыс.руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода их в эксплуатацию.

Изучите порядок учета малоценных основных средств с помощью наших материалов:

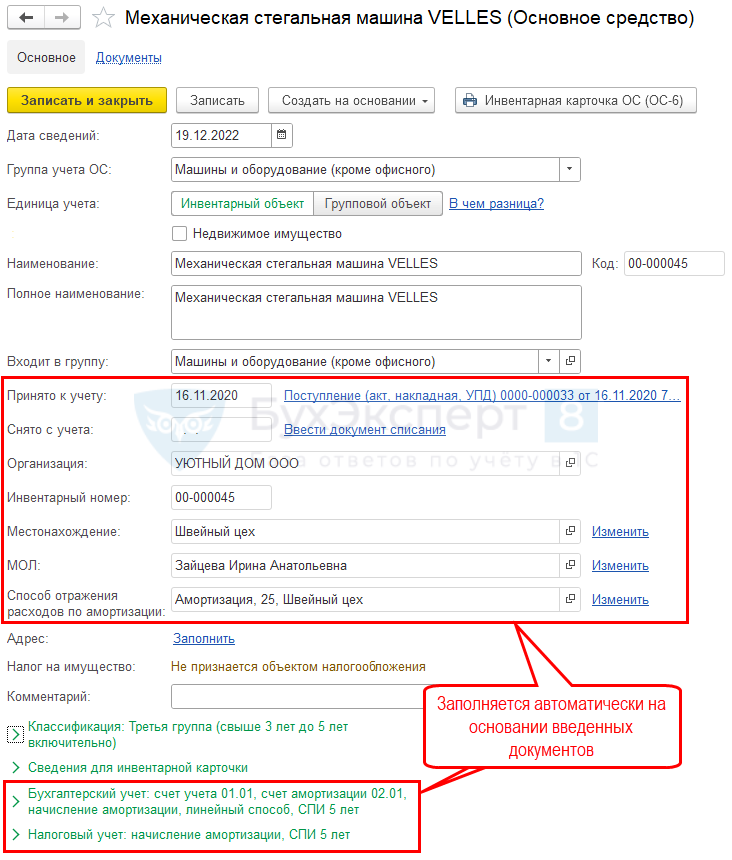

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Единицу учета ОС необходимо утвердить в учетной политике. Узнайте больше про учет ОС в разрезе инвентарных объектов и в виде групповых объектов в статьях:

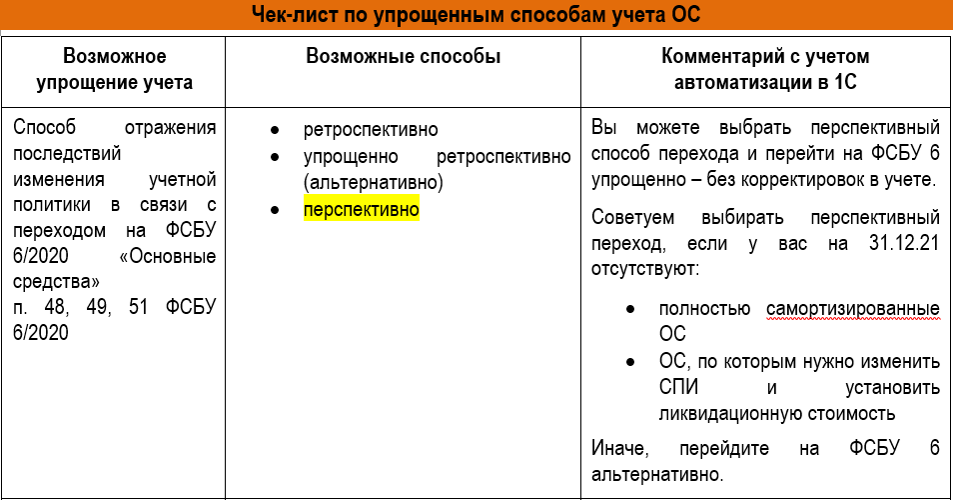

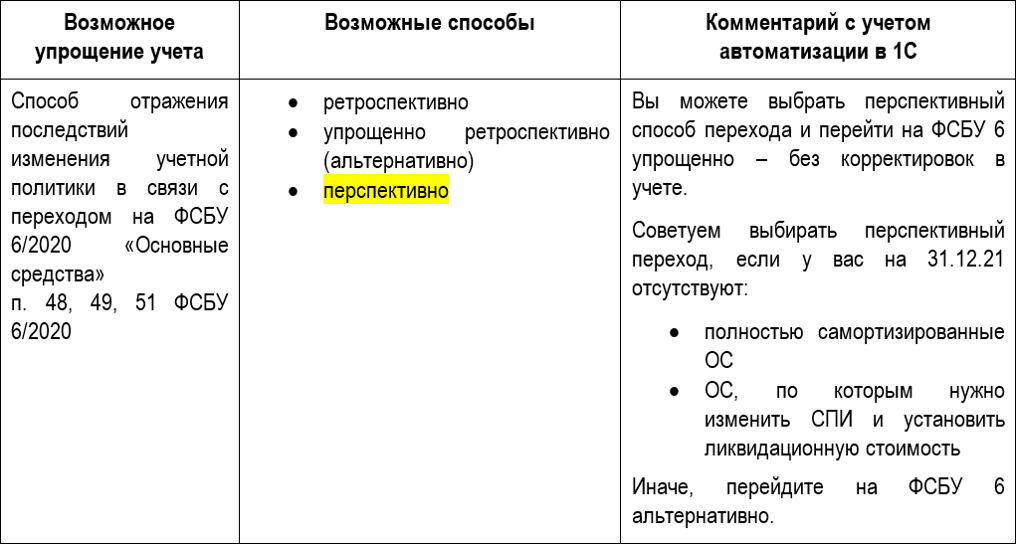

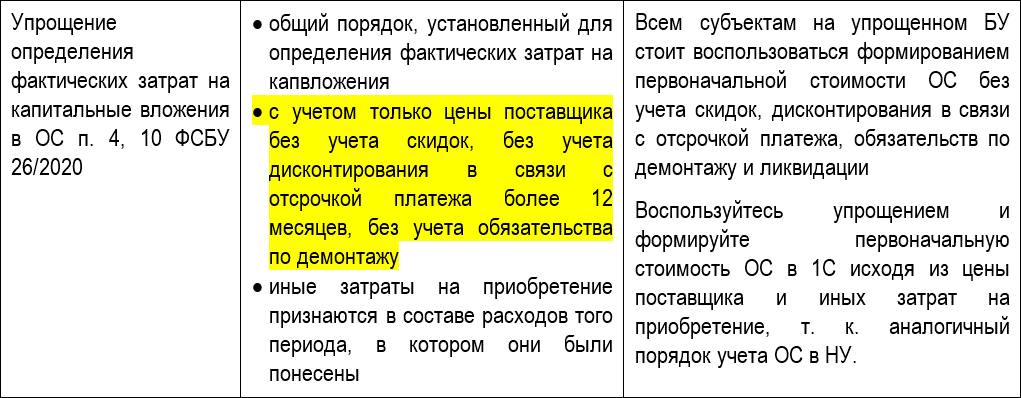

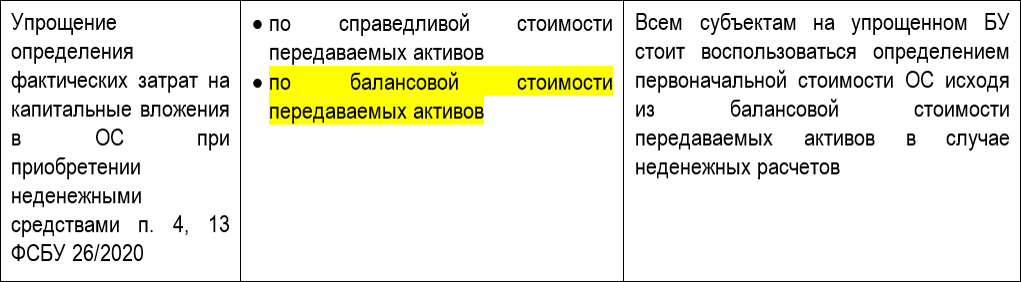

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

О возможных вариантах учета ОС, в т. ч. упрощенных, можно узнать в статье Учетная политика ОС.

Какие нормы можно не применять, узнайте из материала Упрощенные способы учета ОС. Для этого вам поможет Пример учетной политики с упрощенными способами учета ОС по ОСН и УСН.

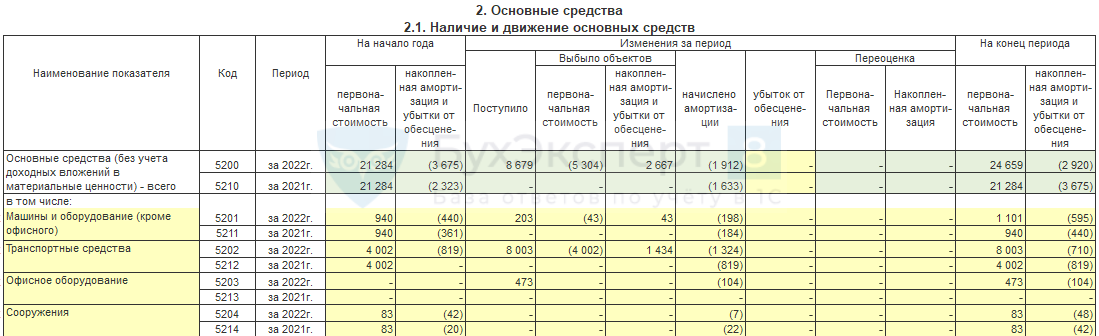

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Какую информацию, по каким строкам и формам отчетности раскрывать, изучите в статье ОС в бухотчетности.

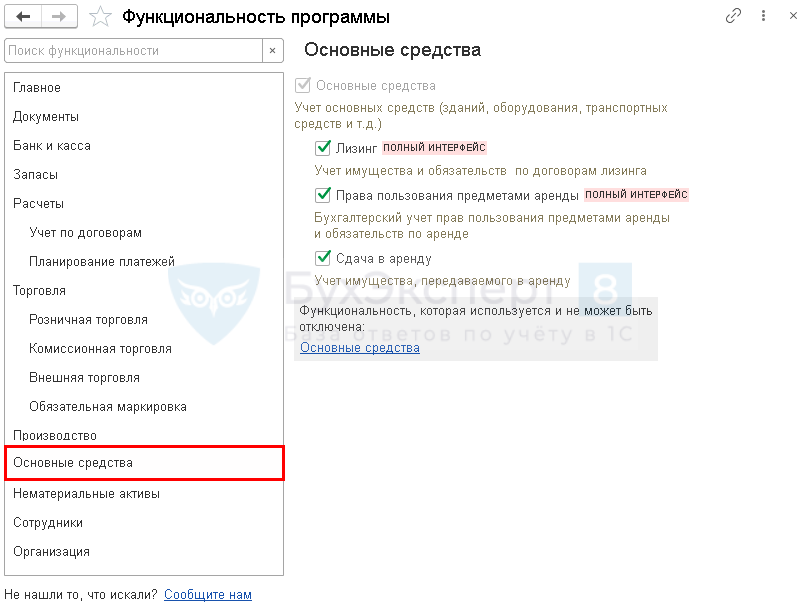

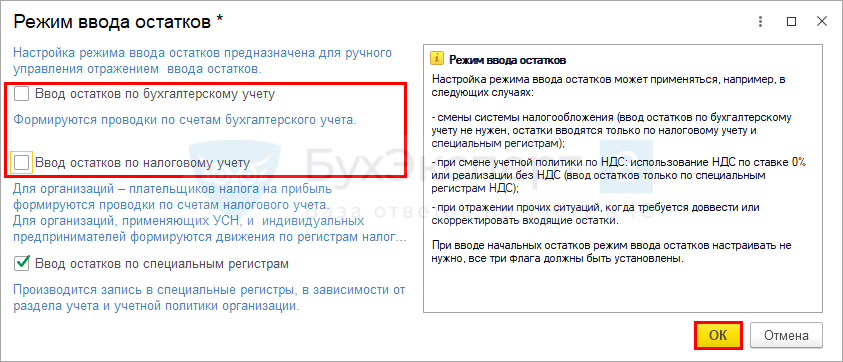

Настройки

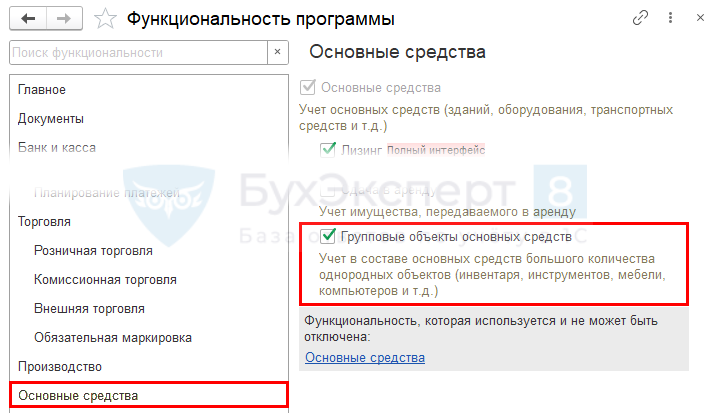

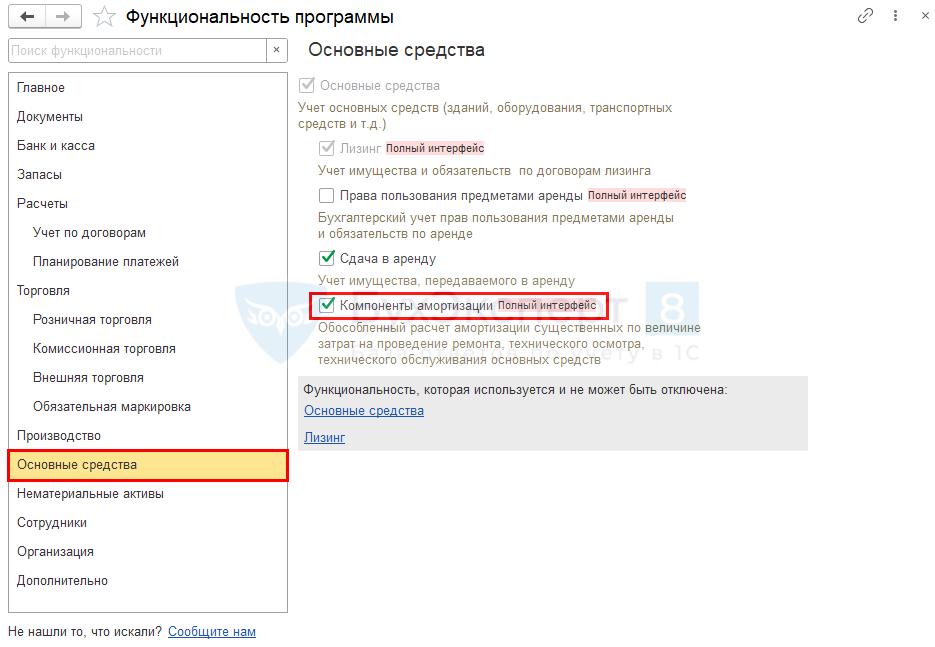

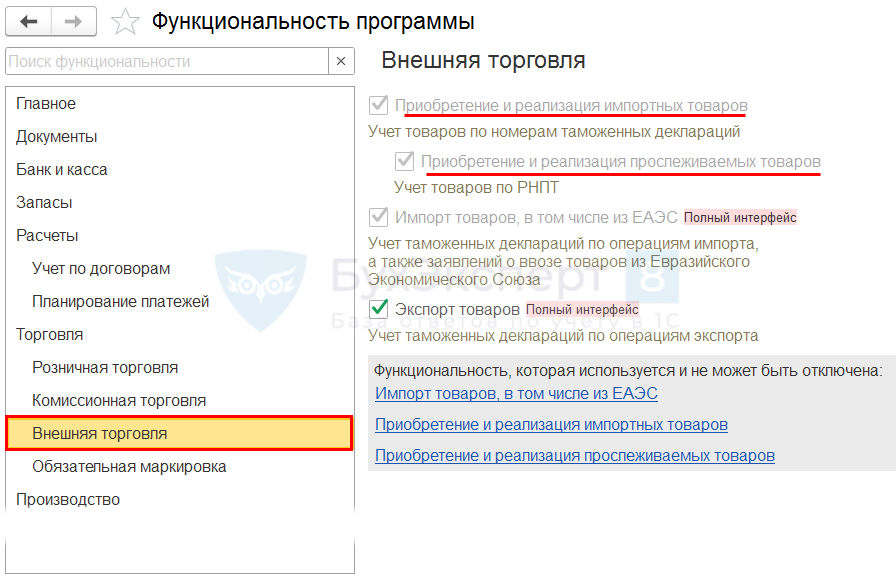

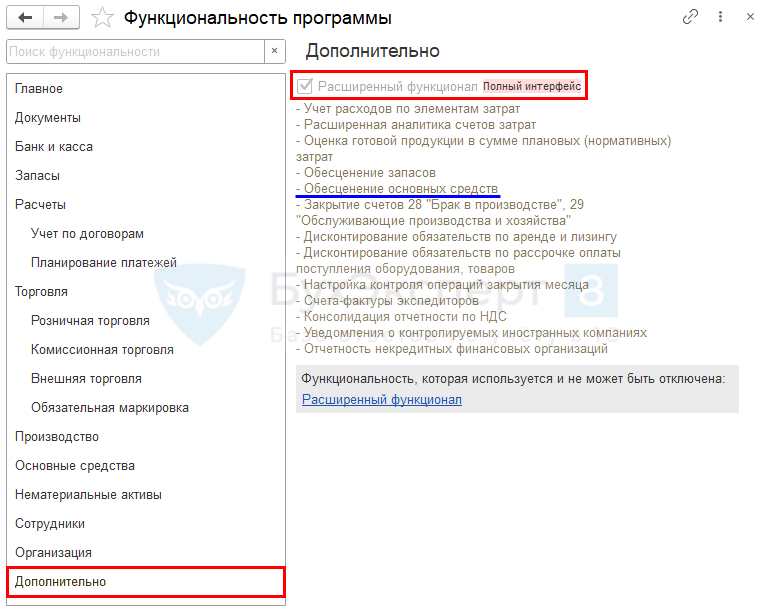

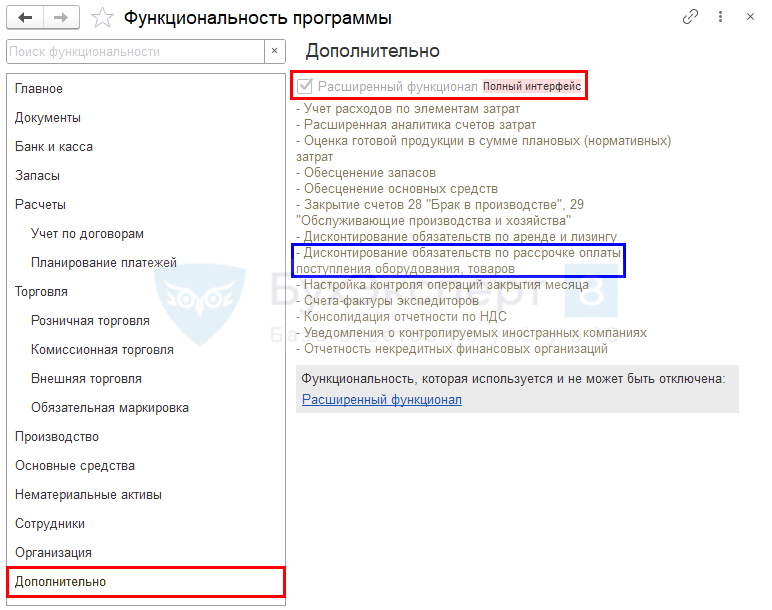

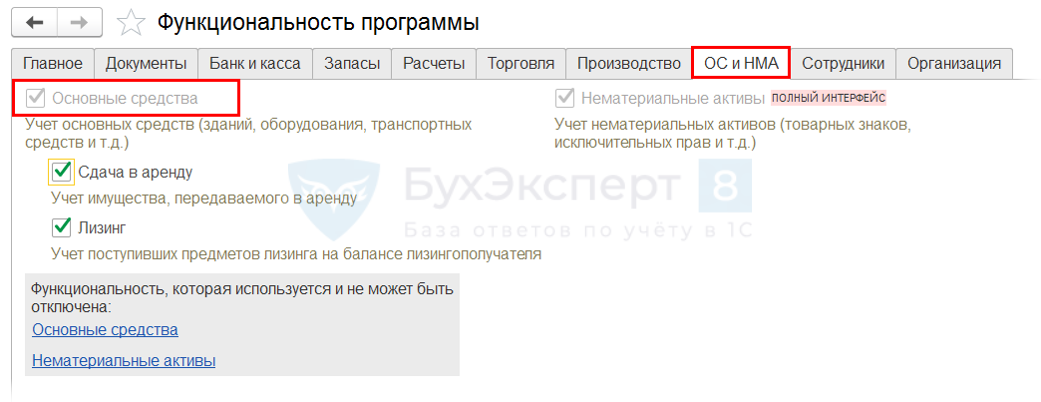

Для работы с основными средствами программе 1С 8.3 нужно включить соответствующий функционал. Сделать это можно в любой момент в процессе работы. А вот отключить, если операции с ОС есть в базе, уже нельзя.

Подробнее изучите Функциональность

Все объекты основных средств в программе 1С Бухгалтерия располагаются в одноименном справочнике.

Где находится справочник и как с ним работать — в статье Справочник «Основные средства»

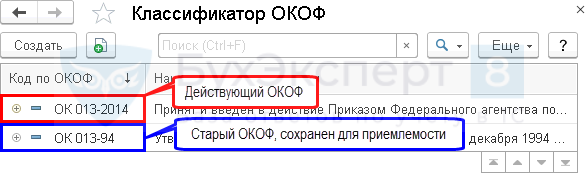

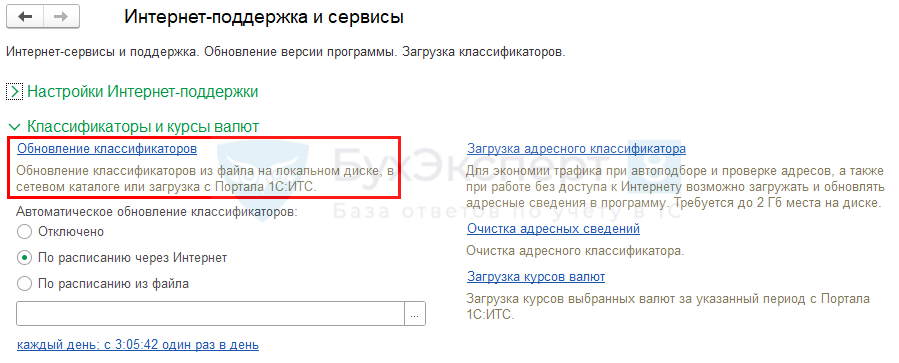

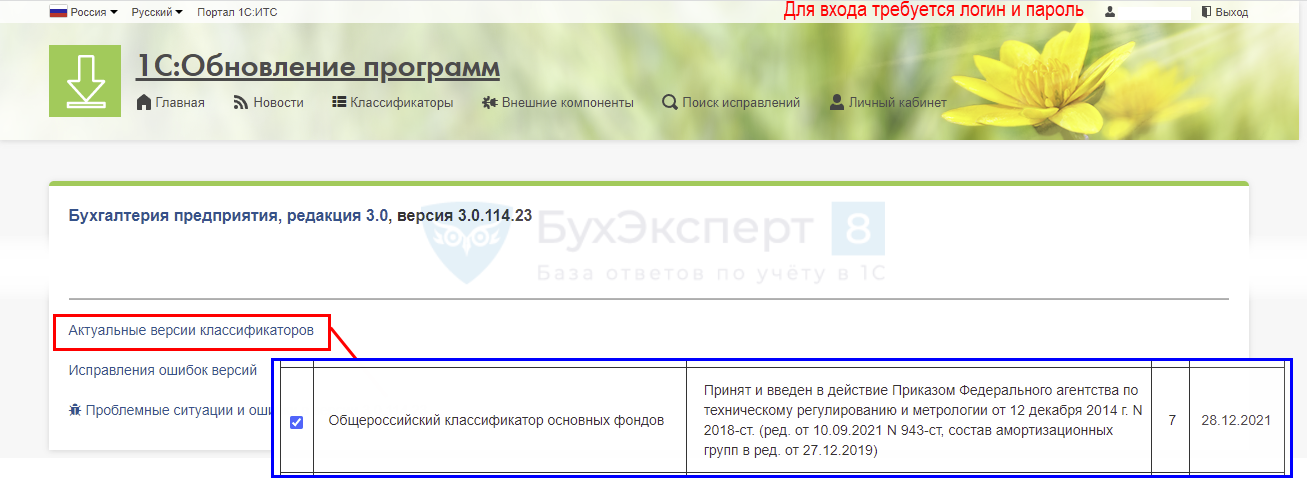

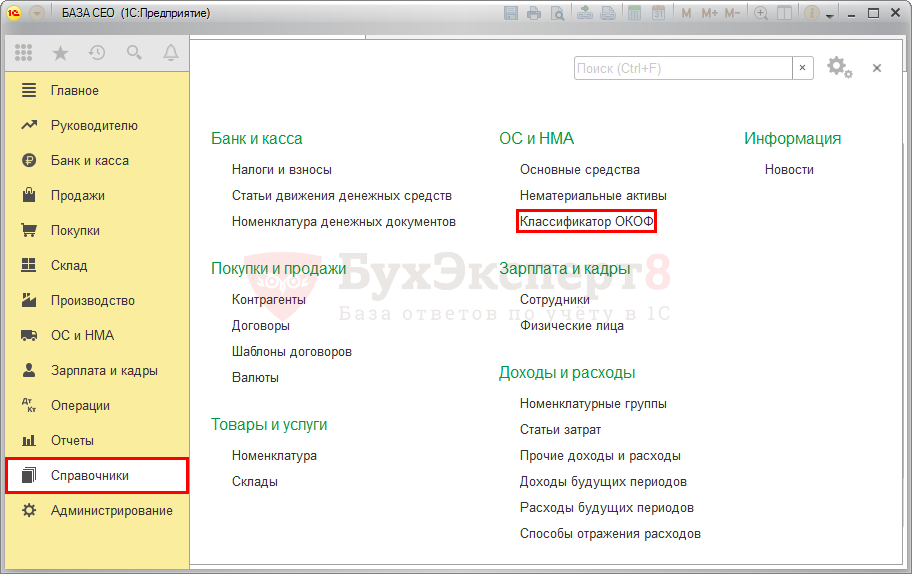

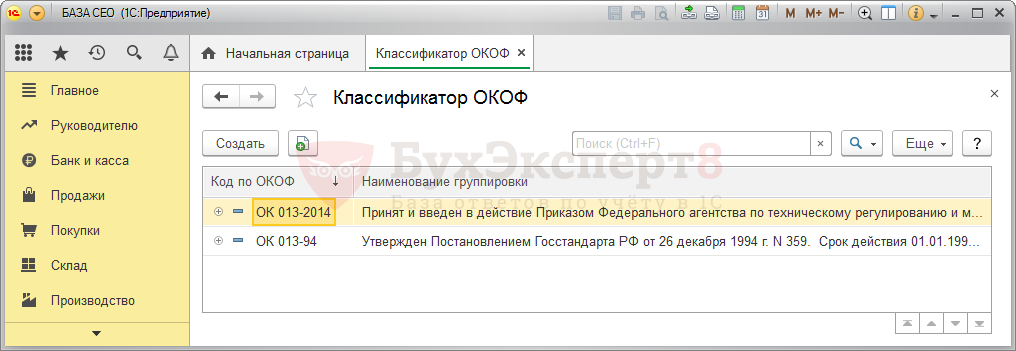

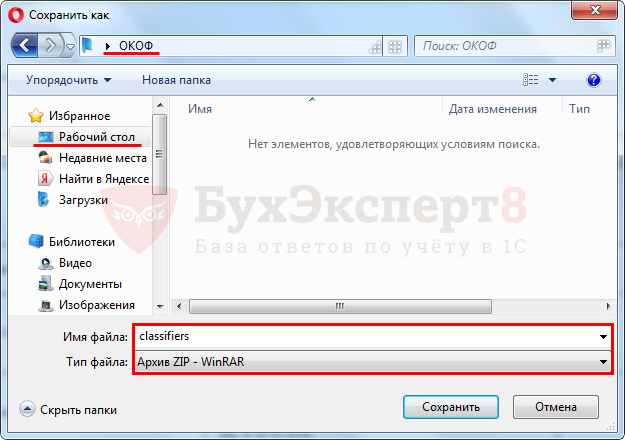

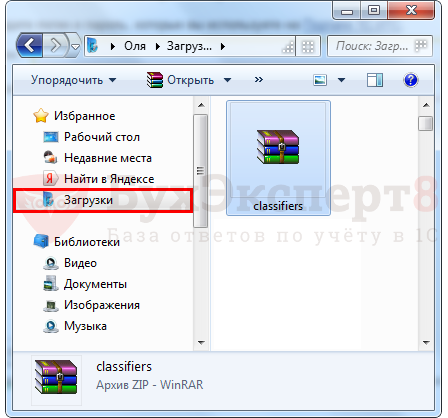

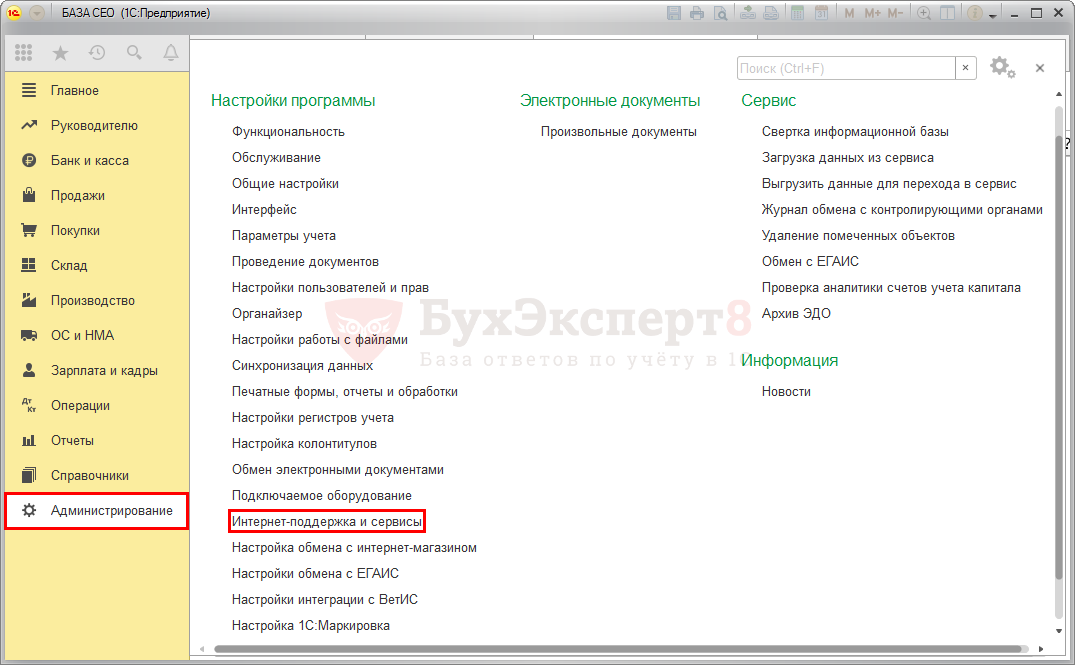

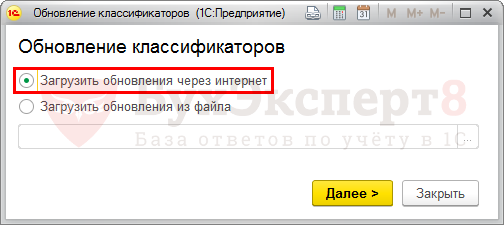

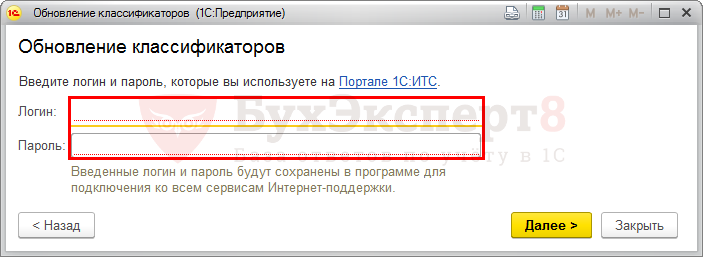

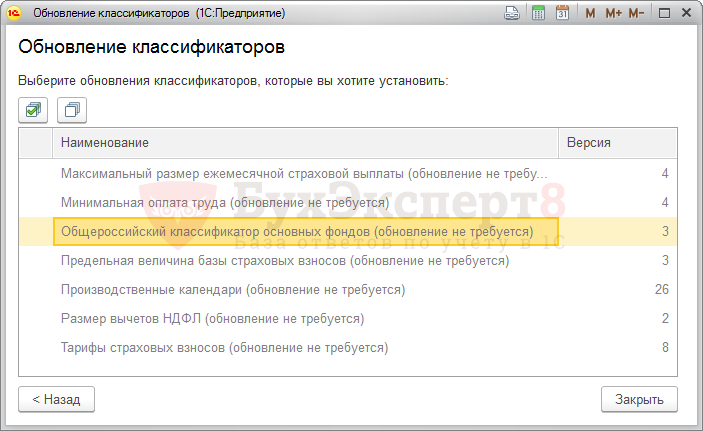

Чтобы правильно учитывать объекты основных средств, нужно определить их ОКОФ. В программе 1С для этого есть специальный справочник.

Инструкция по загрузке справочника — Классификатор ОКОФ

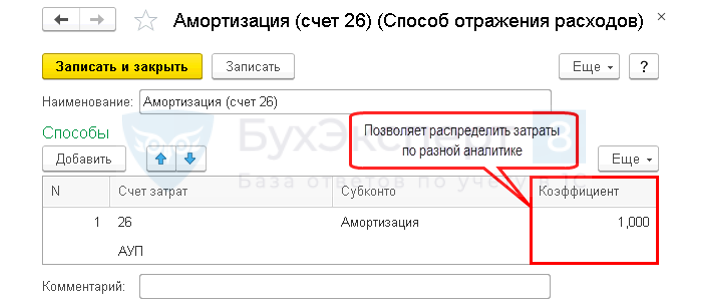

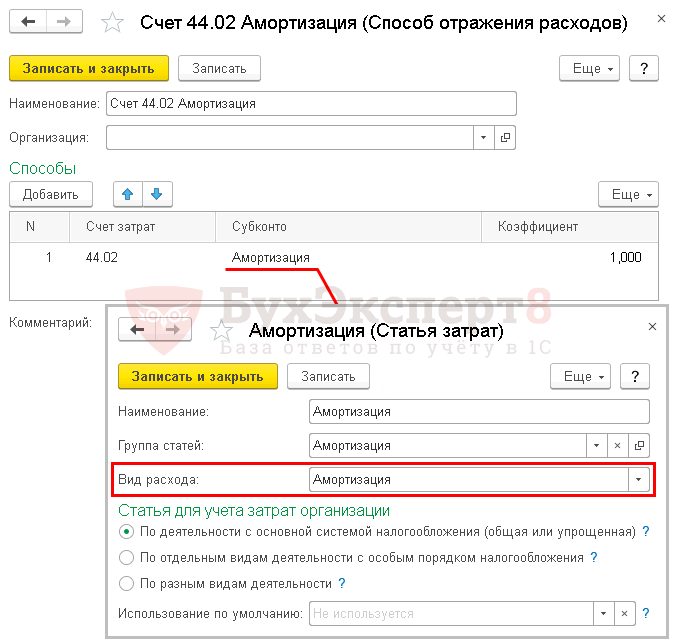

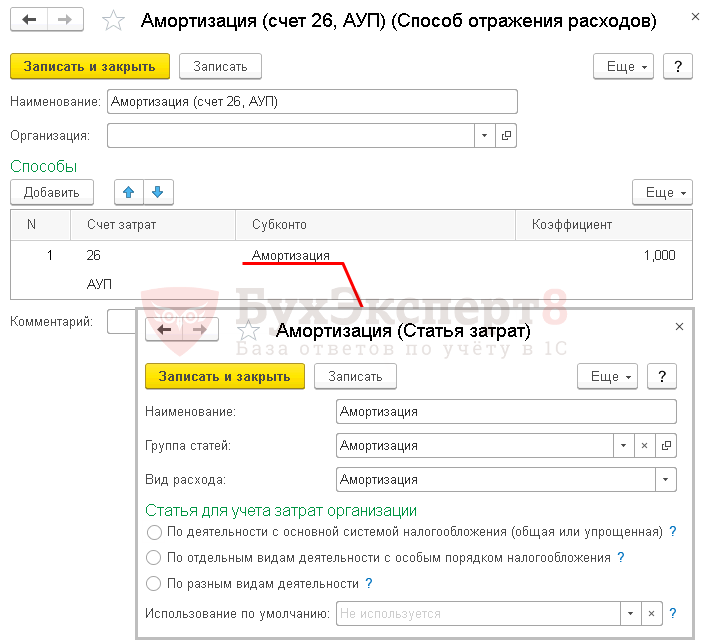

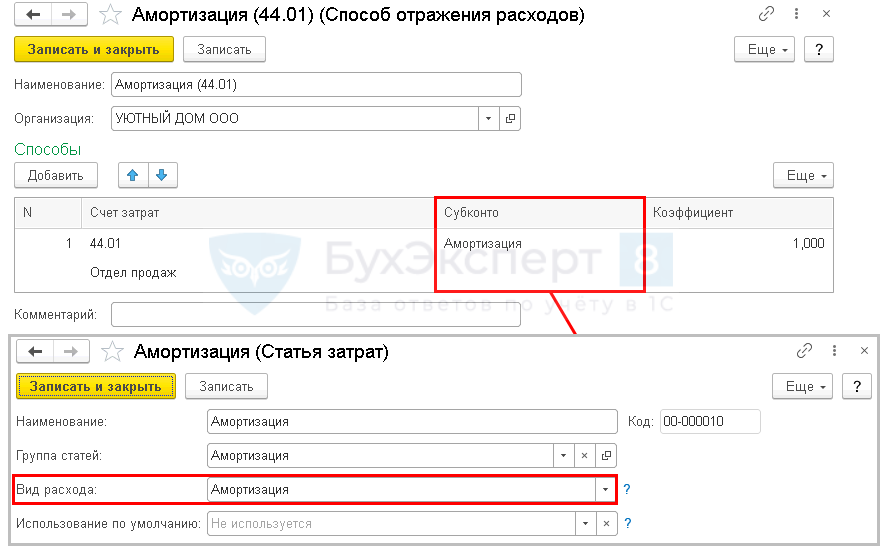

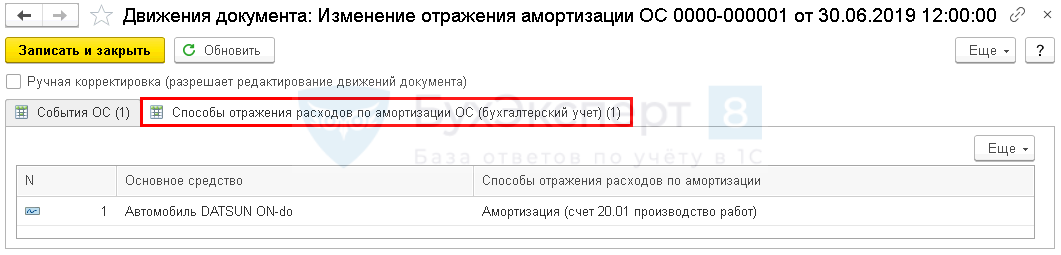

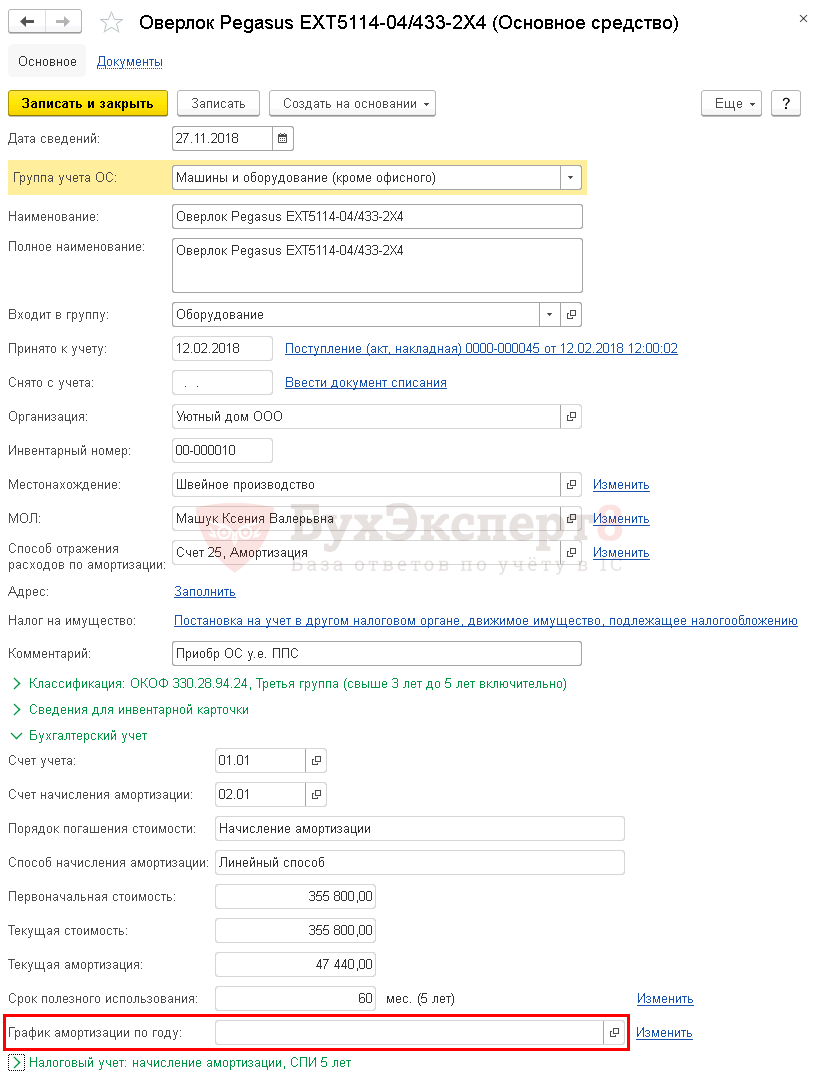

Для корректного учета затрат в виде начисленной амортизации задайте нужный способ отражения расходов в справочнике Способы отражения расходов. Счета учета затрат и аналитику для отражения амортизации можно указать в справочнике заранее или непосредственно из документа ввода в эксплуатацию ОС.

Как заполнить справочник и где он используется расскажет статья Справочник Способы отражения расходов

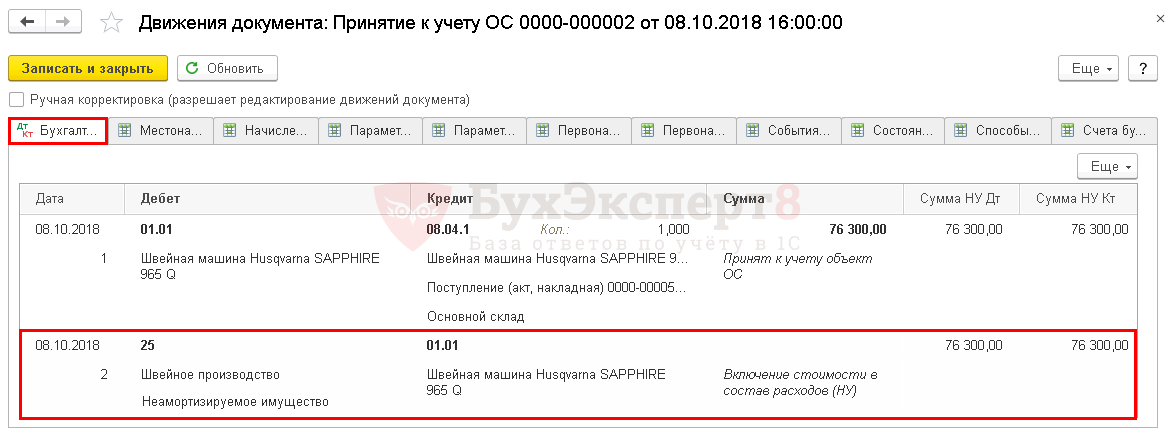

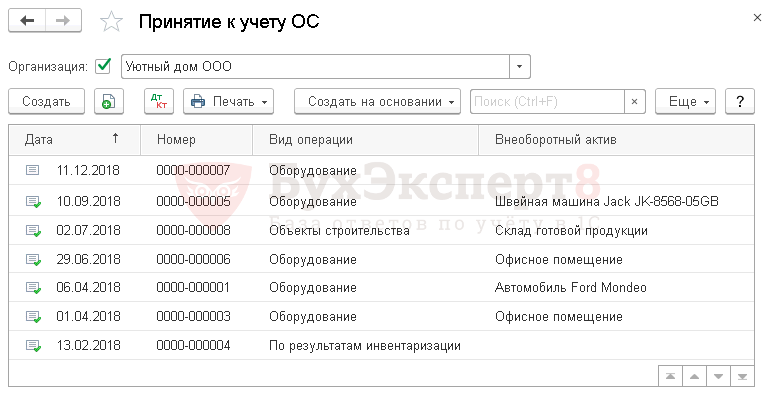

Принятие к учету ОС

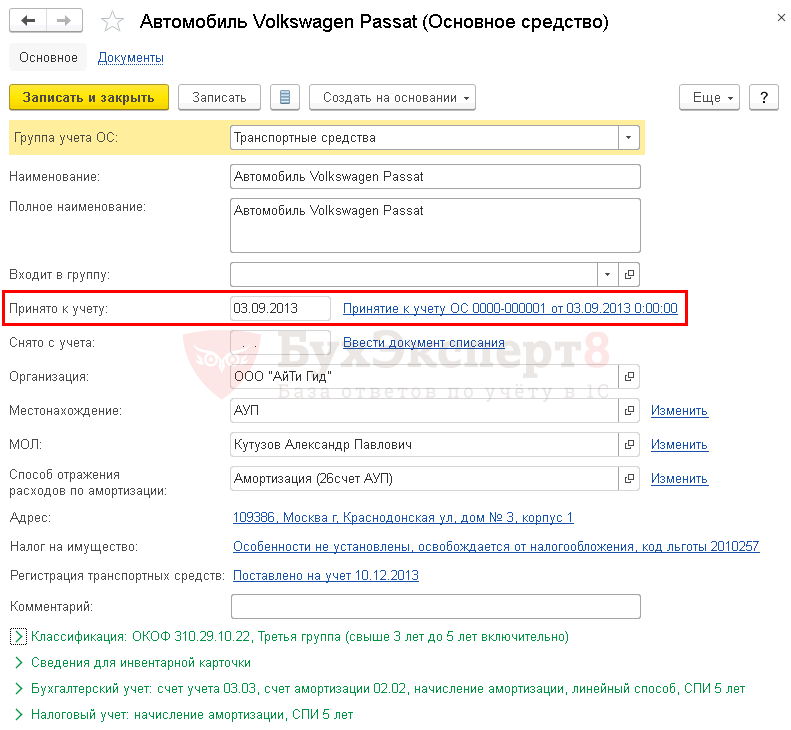

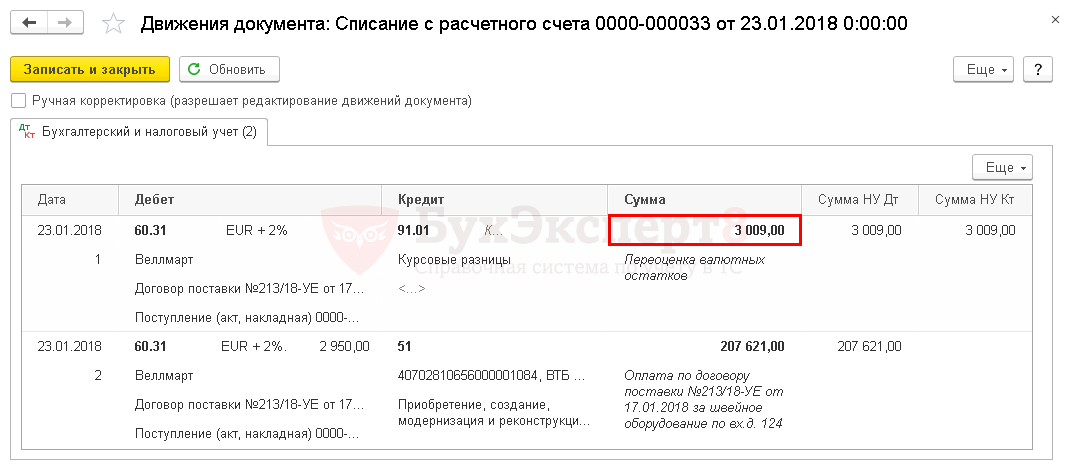

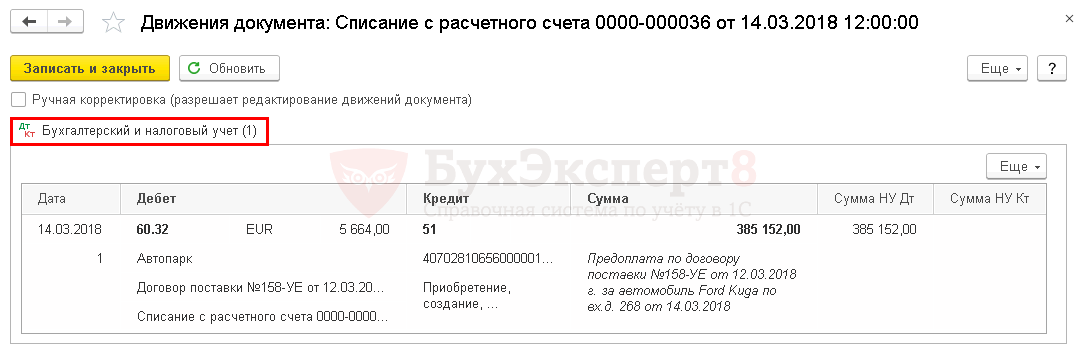

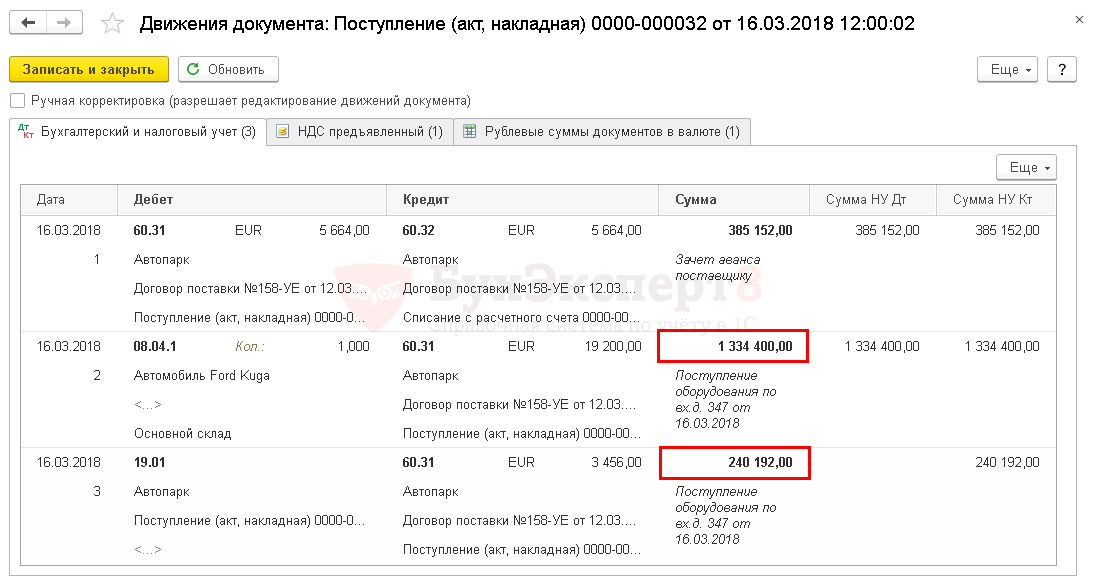

Приобретение ОС за плату

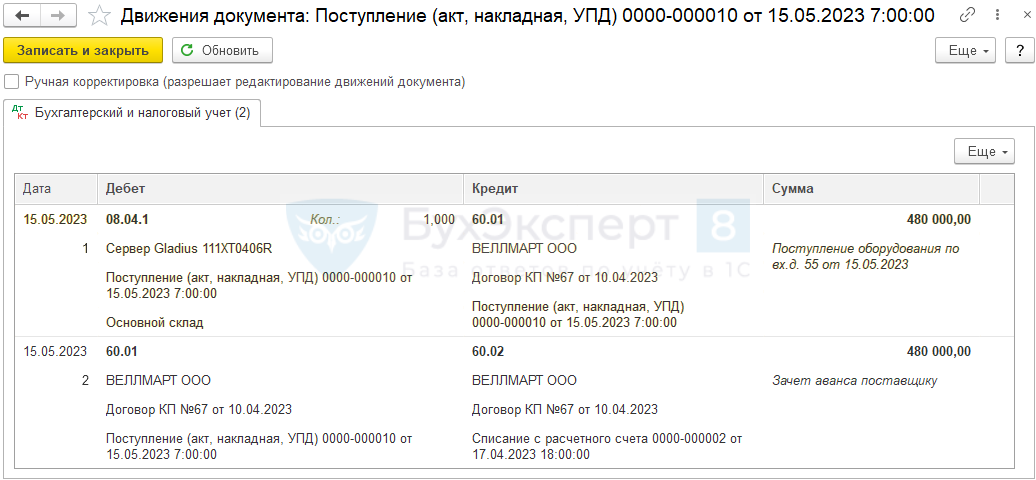

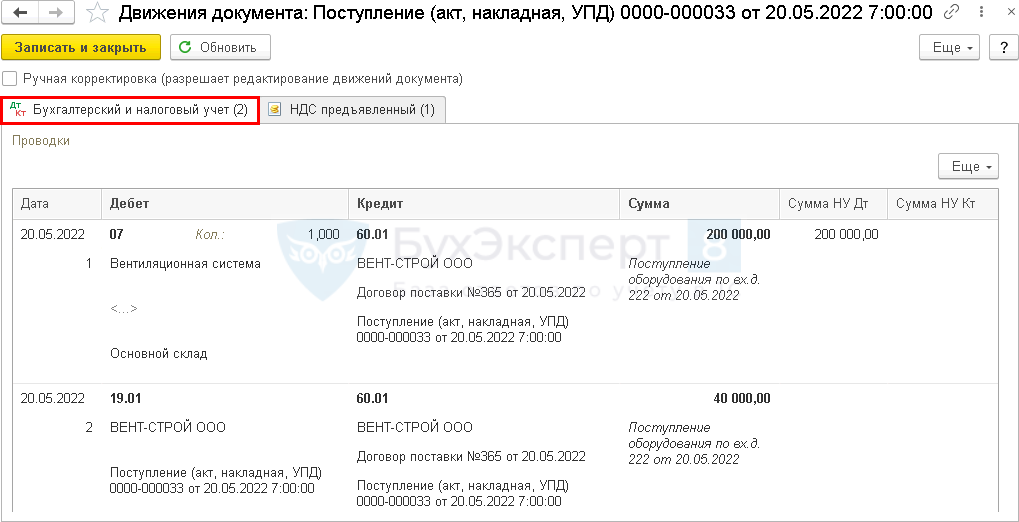

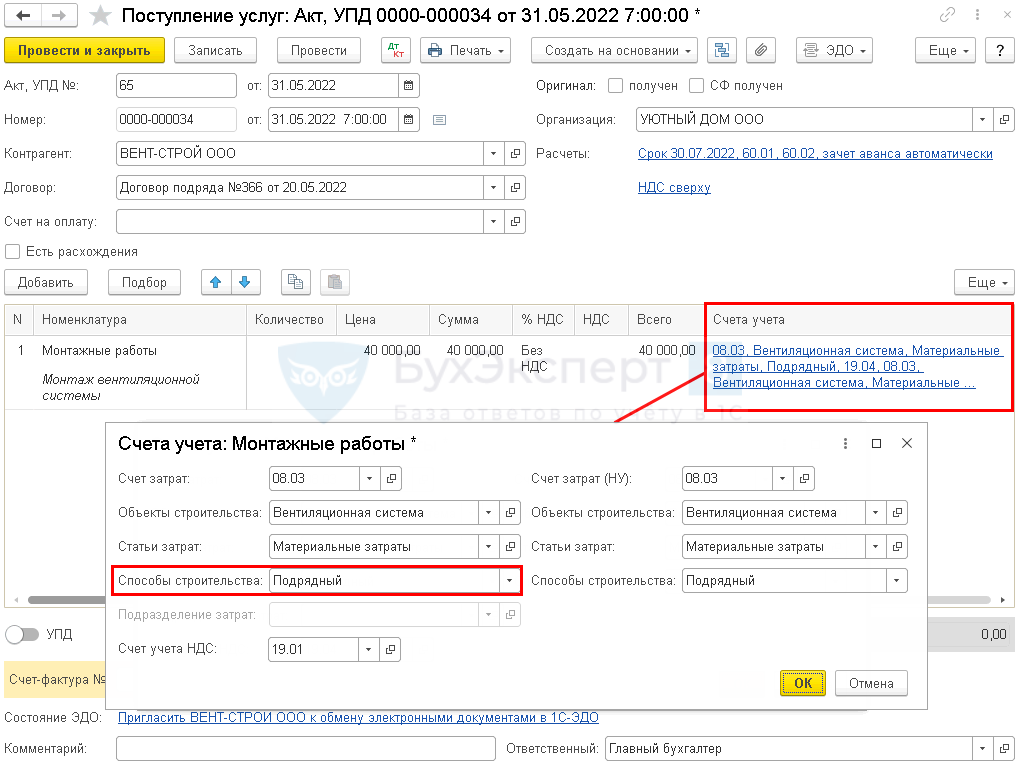

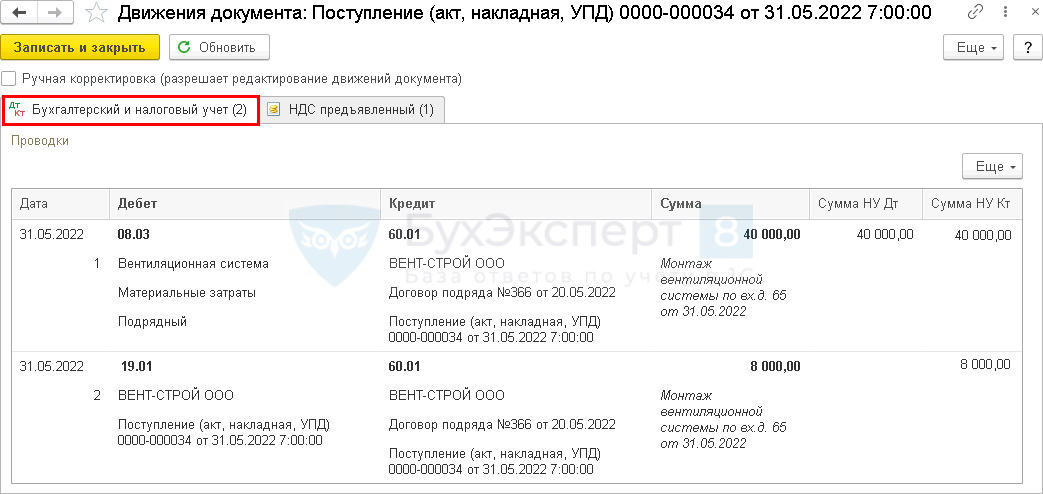

Затраты на приобретение ОС и на подготовку к рабочему состоянию накапливаются по Дт 08 «Вложения во внеоборотные активы» (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплачиваемые поставщикам:

- Дт 08 Кт 60 за минусом;

- возмещаемых налогов – НДС и акцизы:

- Дт 19 Кт 60;

- скидок:

- Дт 08 Кт 60 сторно;

- дисконтирования в связи с отсрочкой платежа более 12 мес.:

- Дт 76.08 Кт 08.

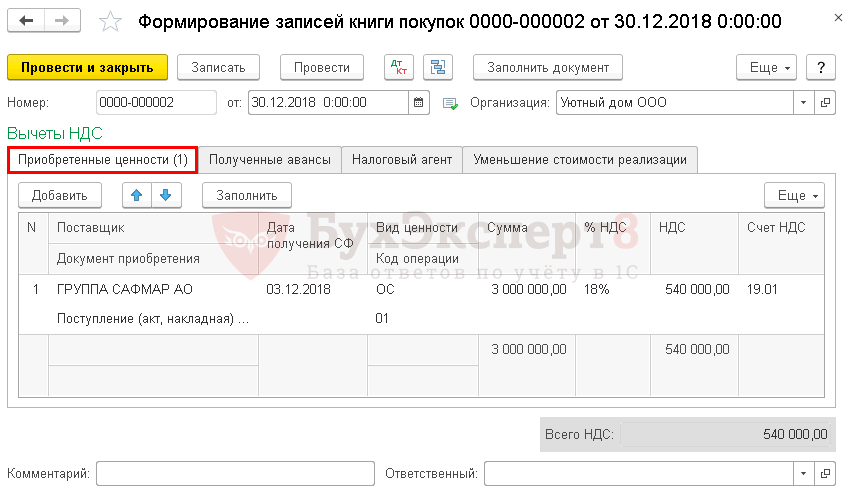

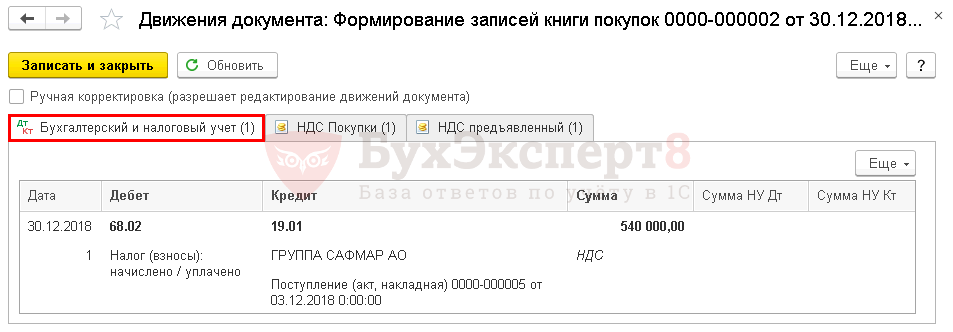

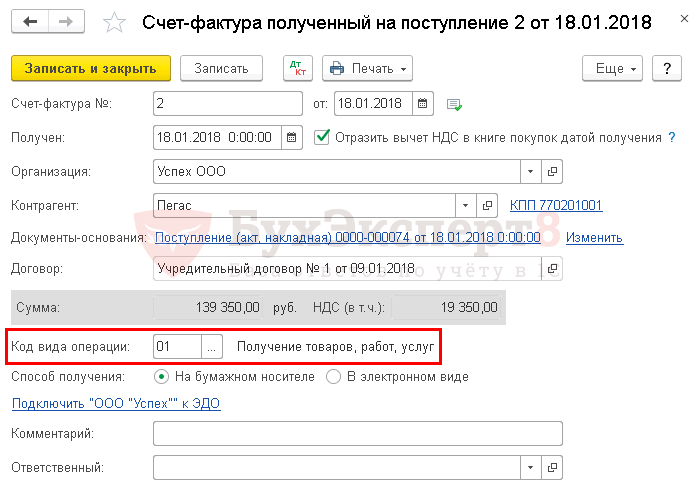

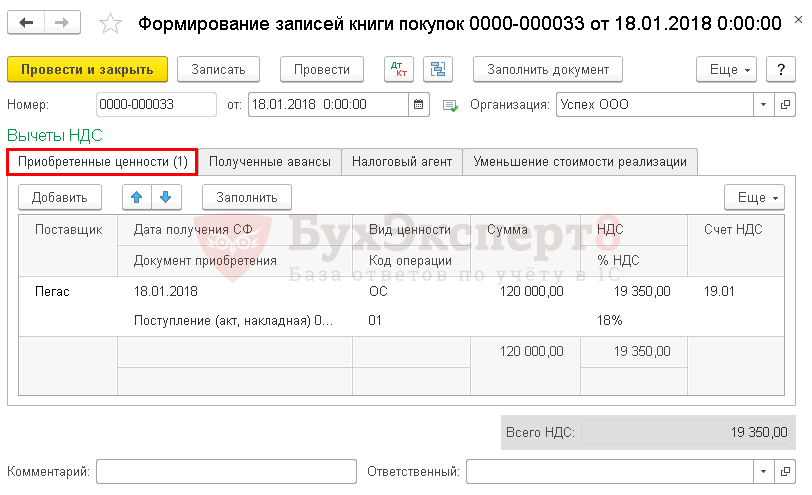

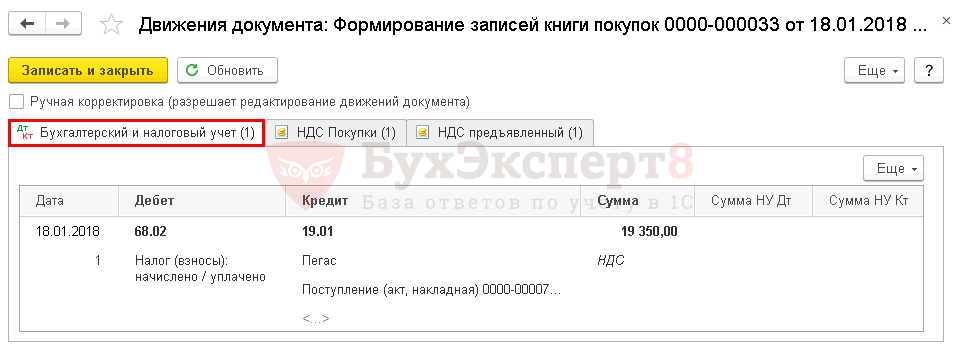

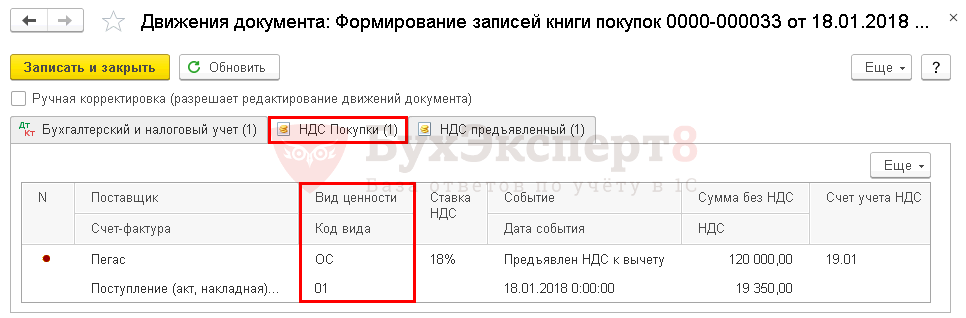

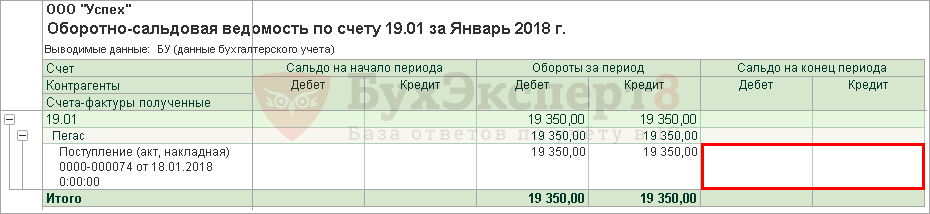

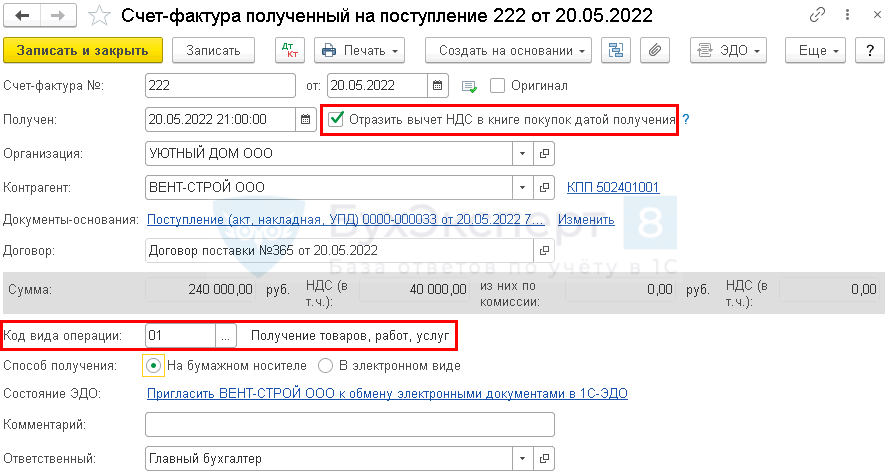

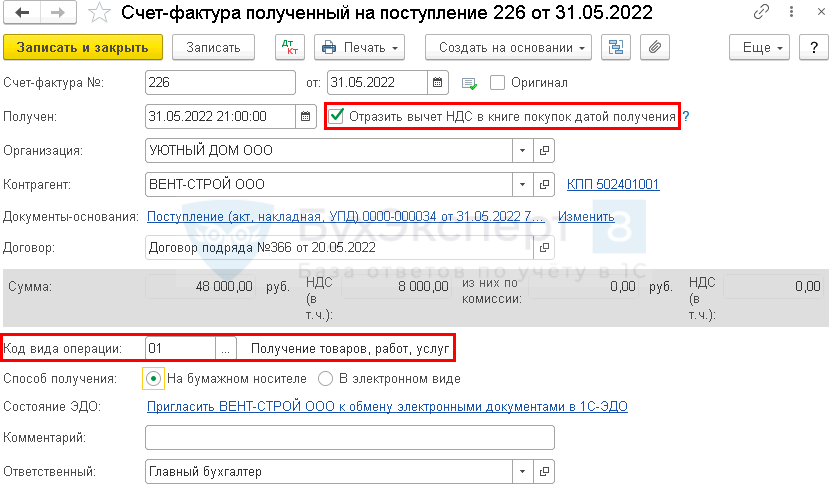

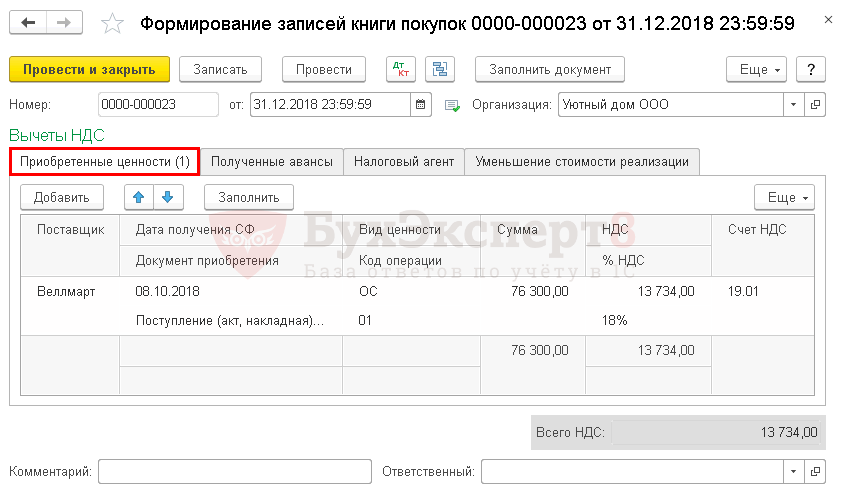

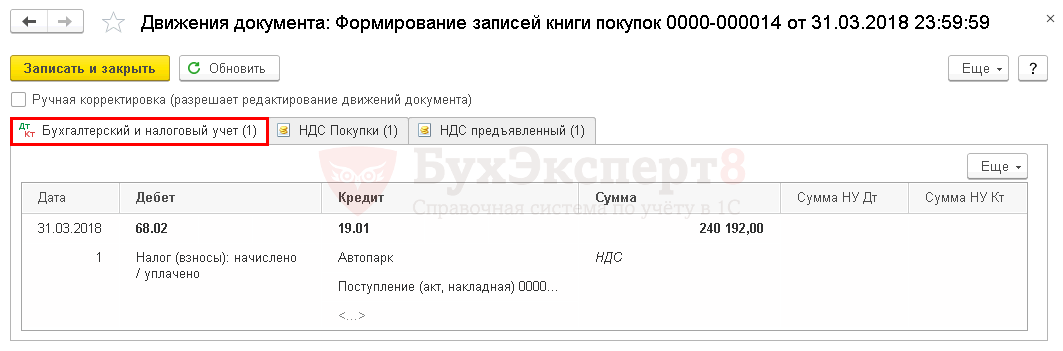

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

Но, если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст.170 НК РФ).

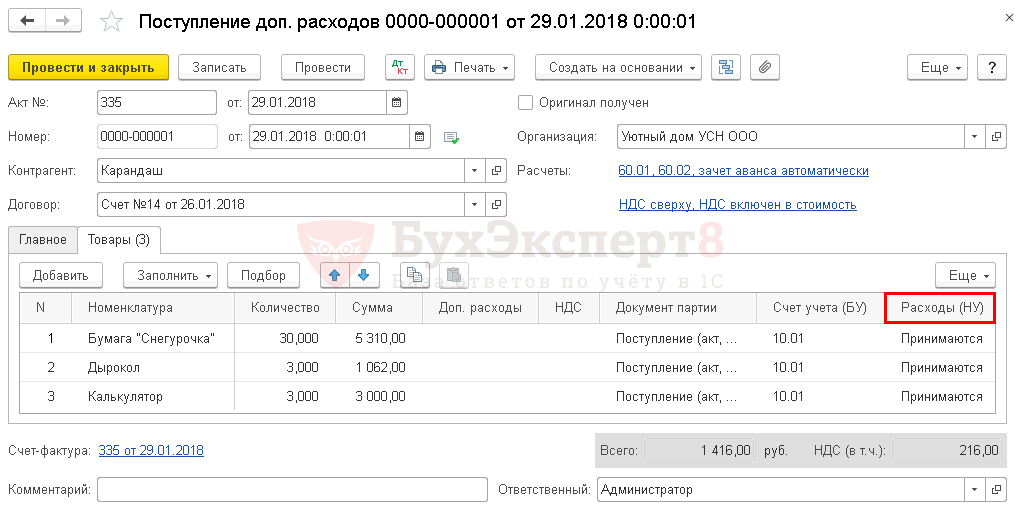

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

Также в затратах на капвложения в ОС учитываются:

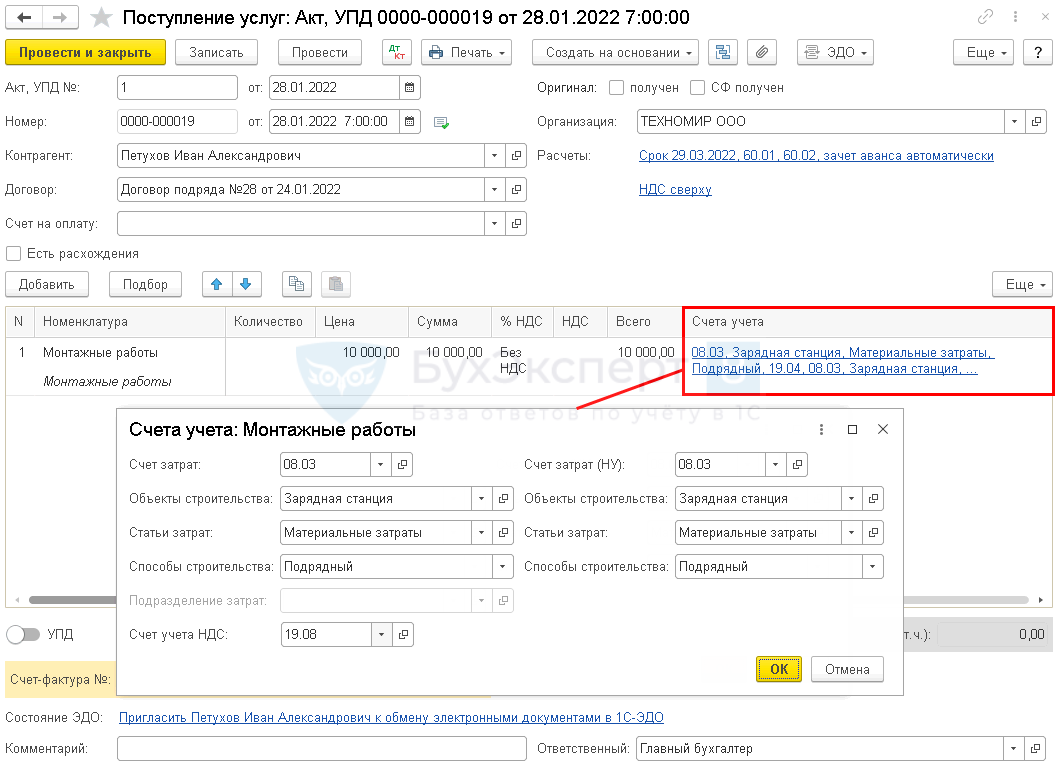

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования

- затраты на доставку, монтаж, установку:

- Дт 08 Кт 60

- затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

- Дт 08 Кт 70, 69, 02, 10, 71, 76

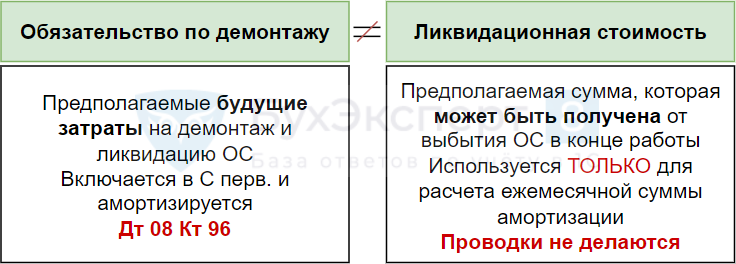

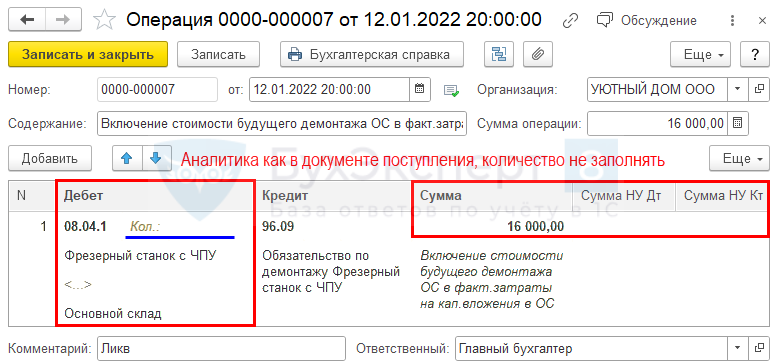

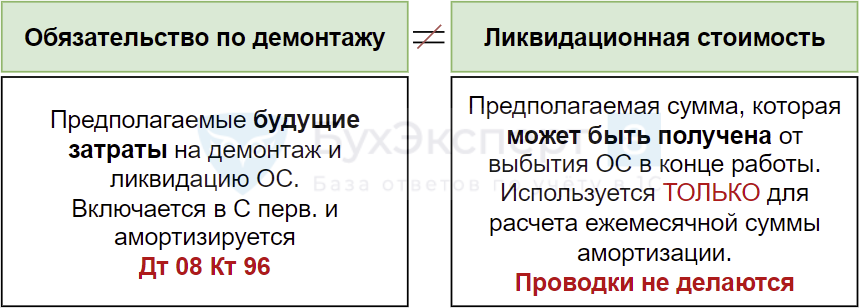

- оценочное обязательство по демонтажу и утилизации:

- Дт 08 Кт 96

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 5 ФСБУ 26/2020).

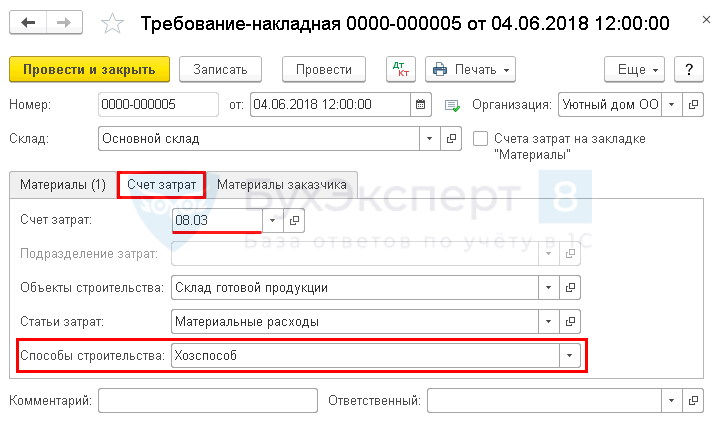

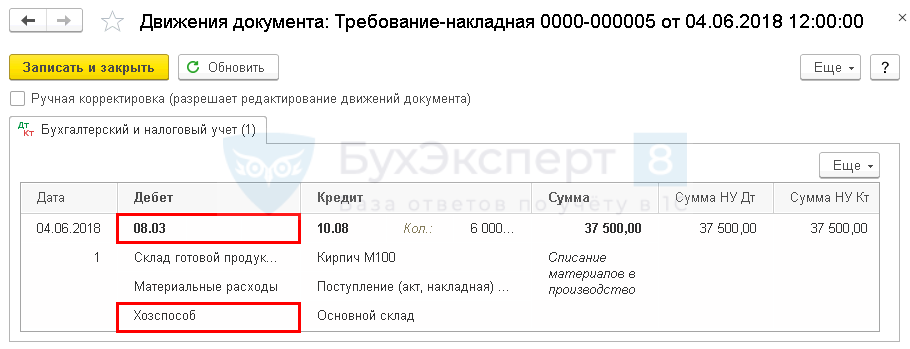

Как сформировать первоначальную стоимость ОС при строительстве своими силами — в статье Создание ОС хоз.способом (СМР)

Затраты, которые не включаются в капвложения указаны в п. 16 ФСБУ 26/2020, они признаются расходами периода, в котором понесены:

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Подробнее о составе капвложений можно узнать в статье Первоначальная стоимость ОС.

О документальном оформлении операций и счетах учета ОС прочитайте в статьях:

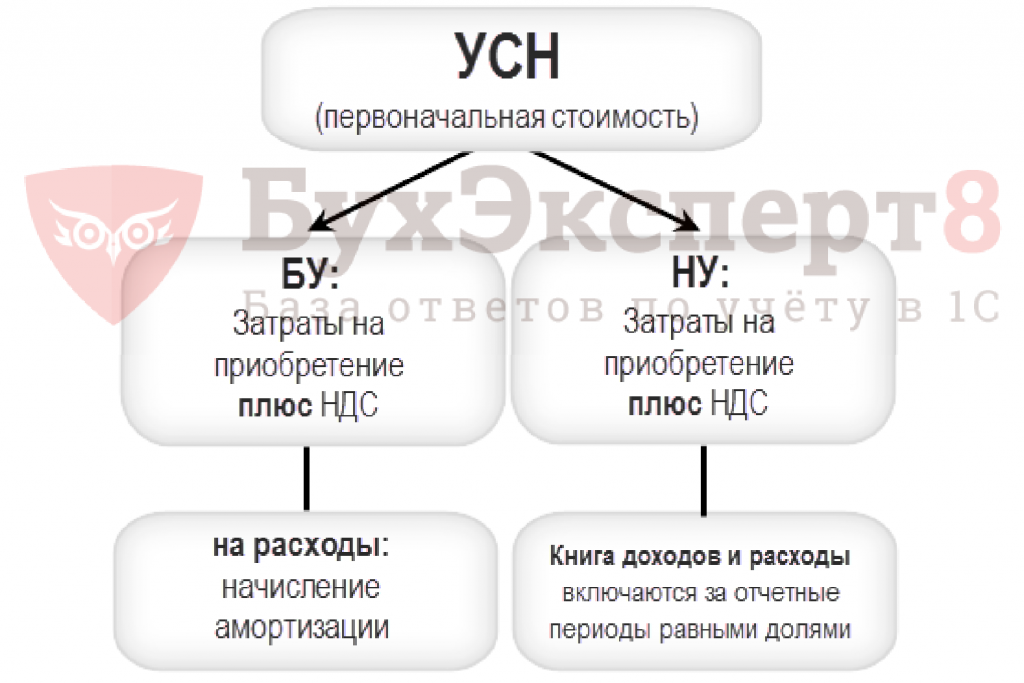

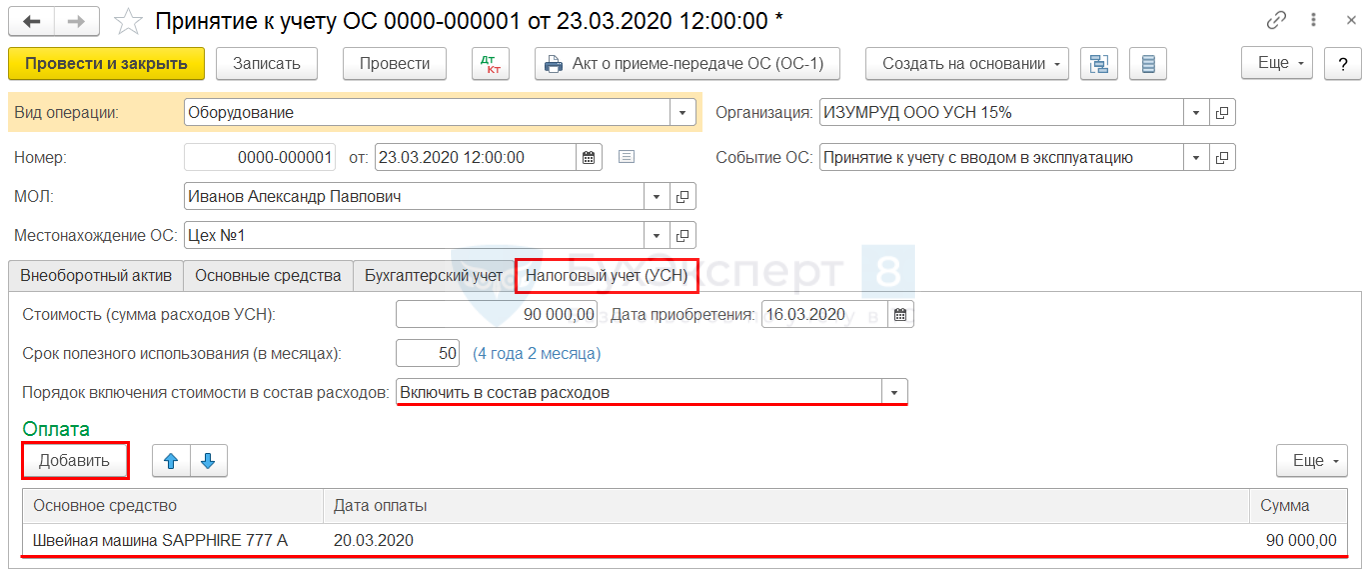

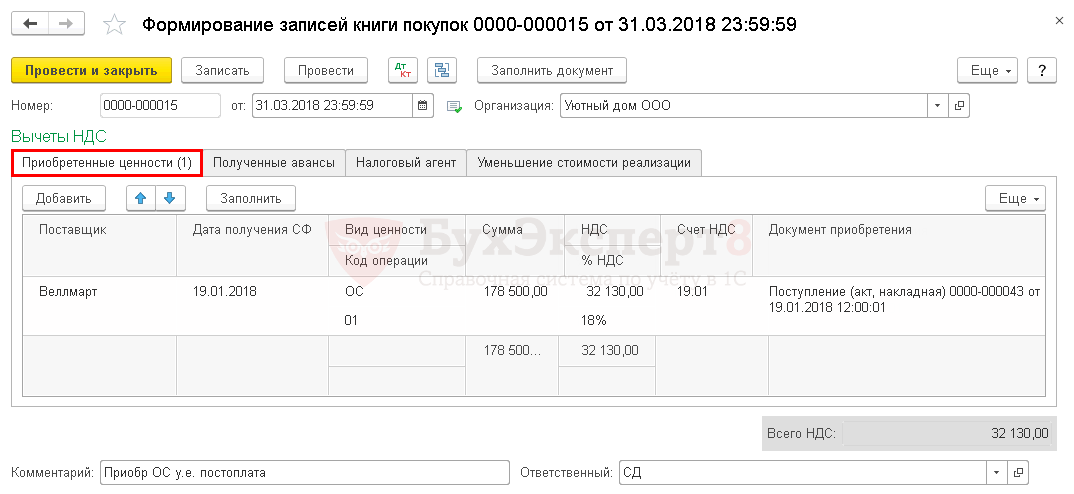

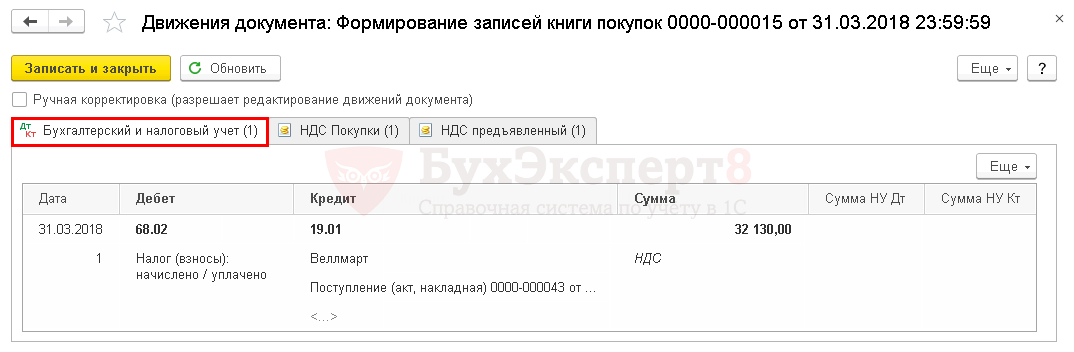

В НУ первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

В первоначальную стоимость ОС не включаются суммы НДС и акцизов (п. 1 ст. 257 НК РФ). НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых НДС (п. 2 ст. 170 НК РФ).

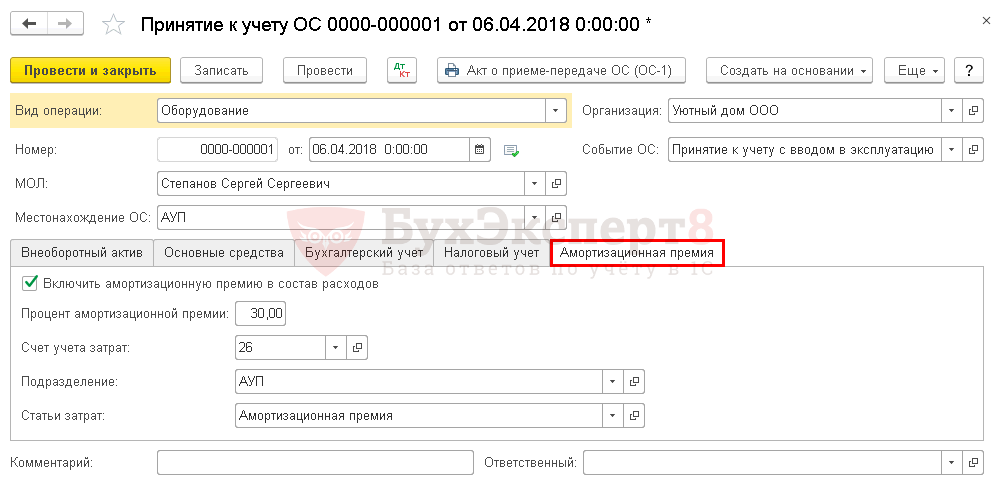

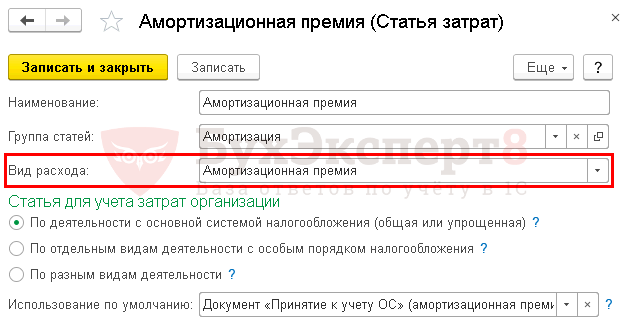

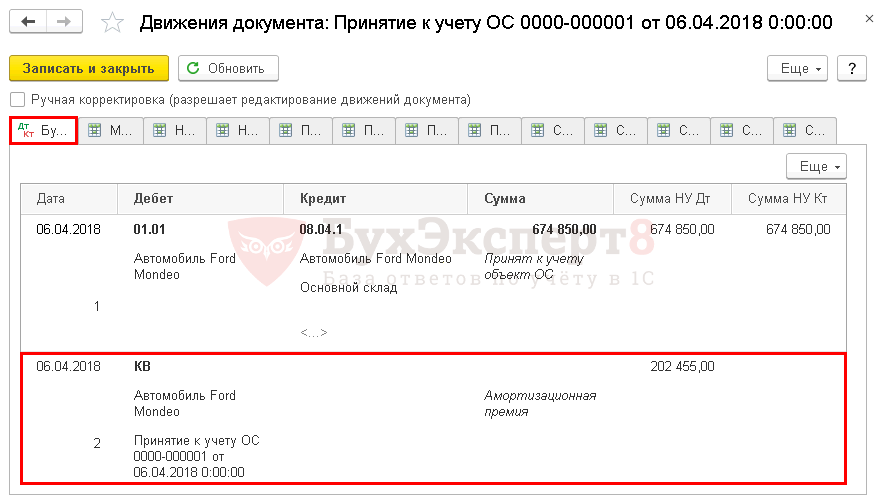

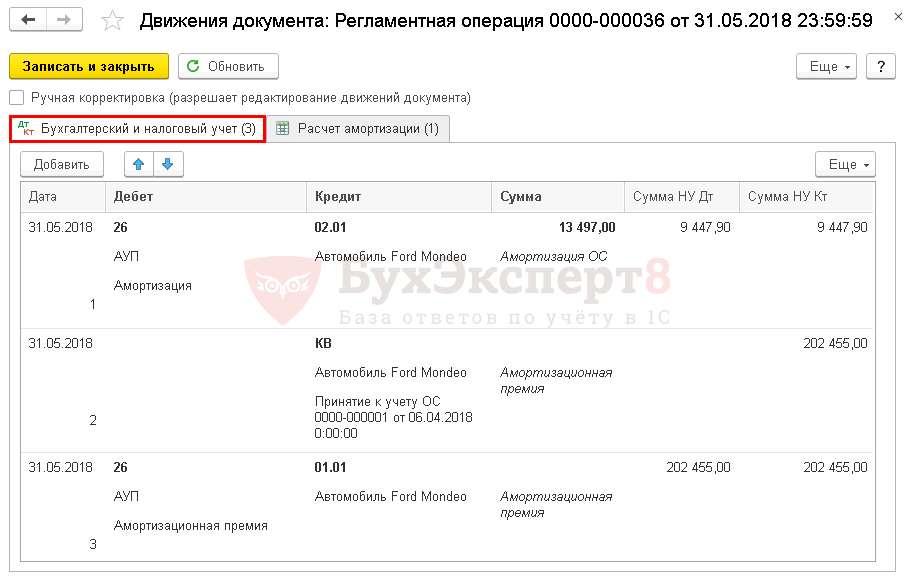

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии (п. 9 ст. 258 НК РФ).

Пример по учету амортизационной премии — Принятие к учету ОС с амортизационной премией

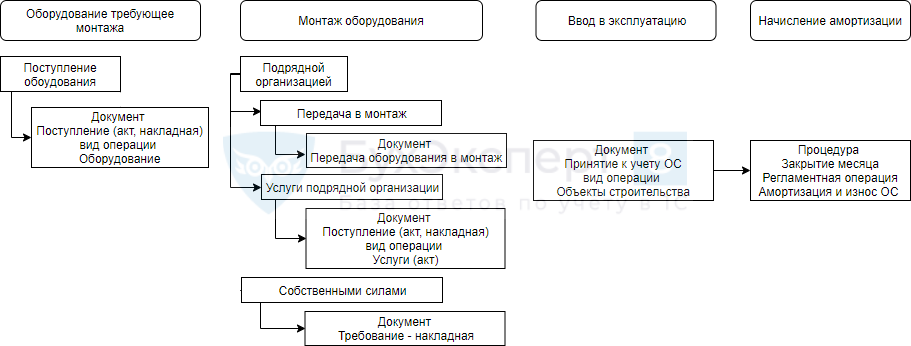

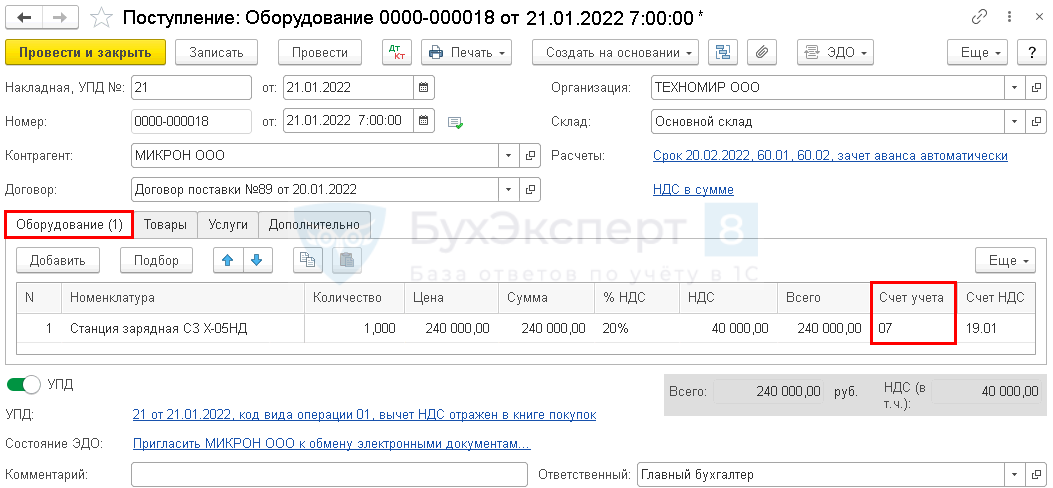

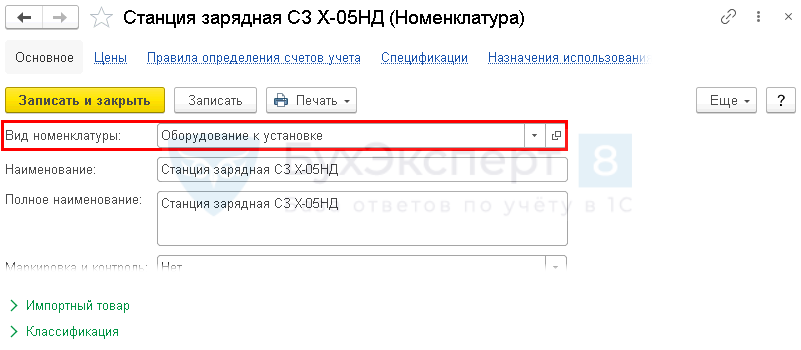

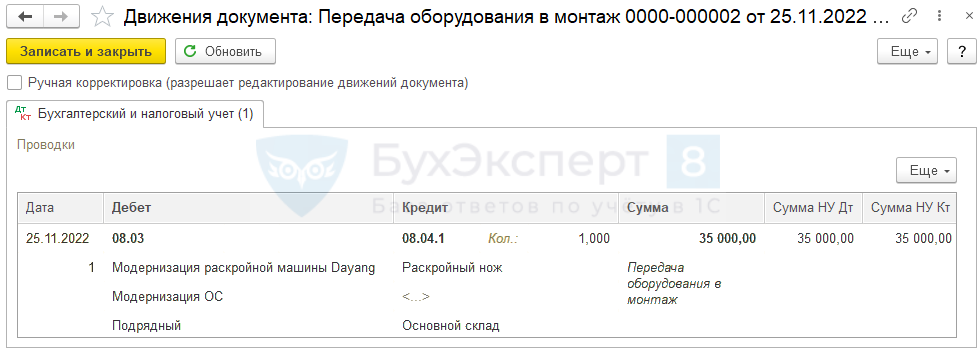

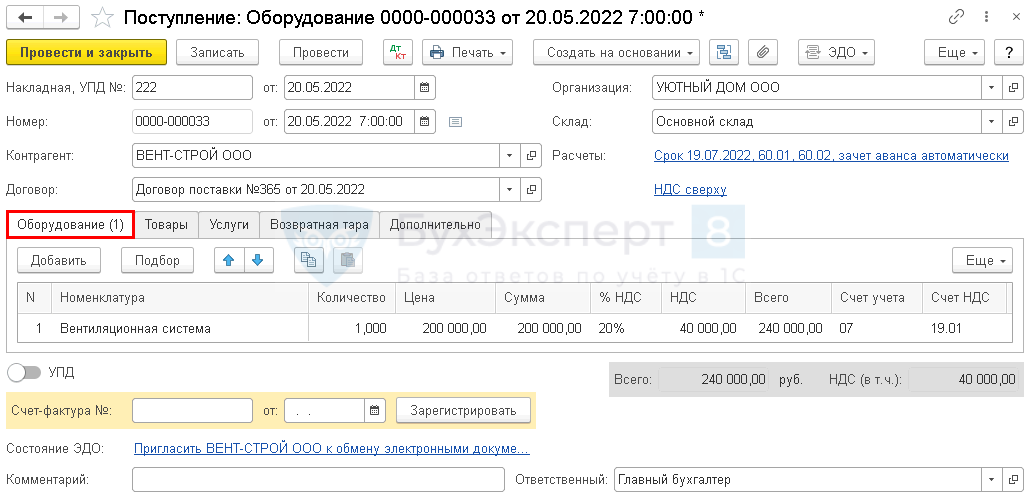

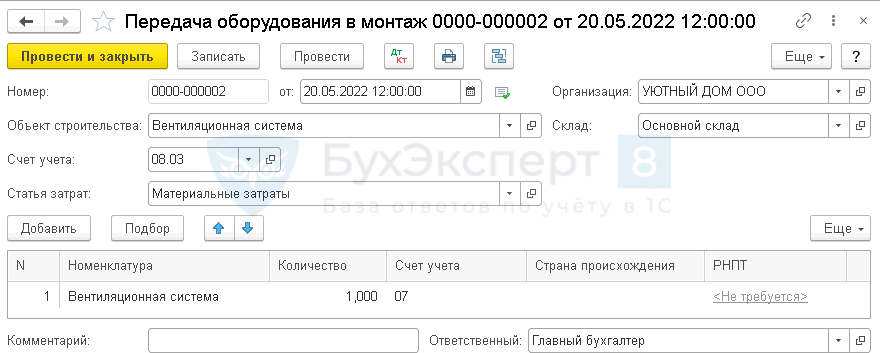

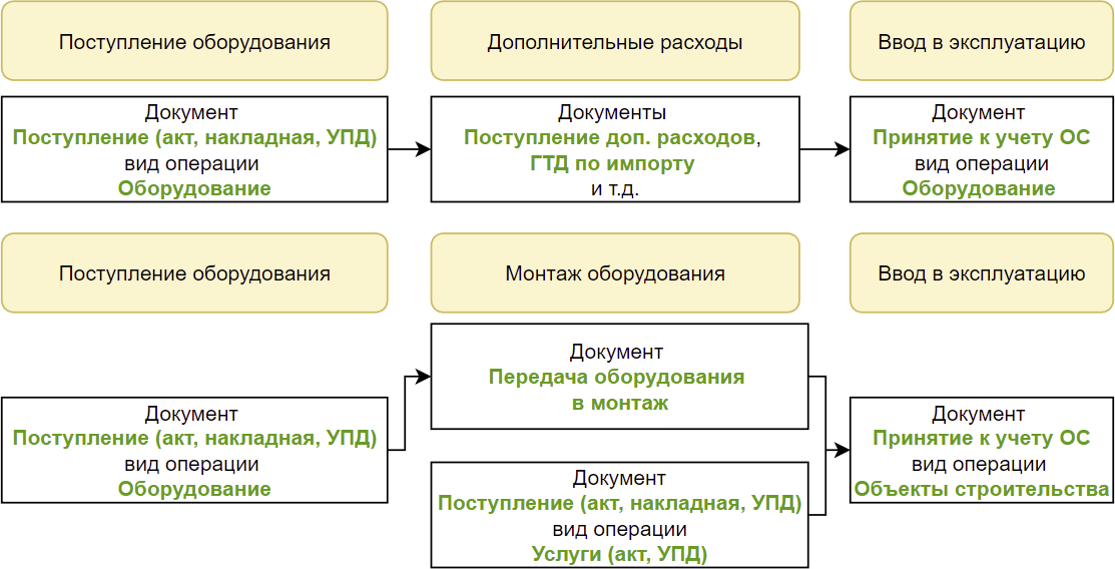

Оборудование, требующее монтажа

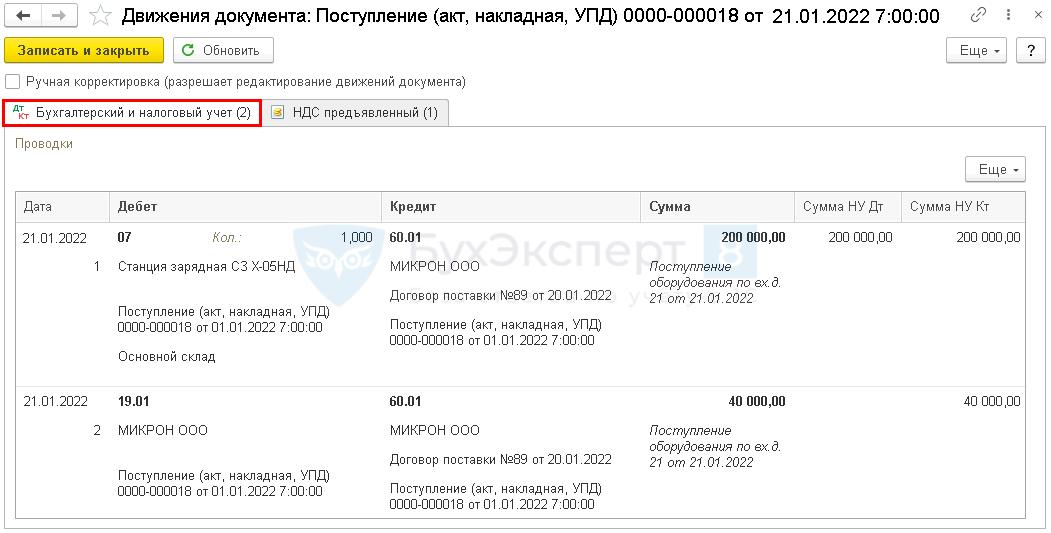

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу:

- Дт 07 Кт 60

Составляющие компоненты такого оборудования, в т. ч. запасные части, также учитываются на 07 счете:

- Дт 07 Кт 10

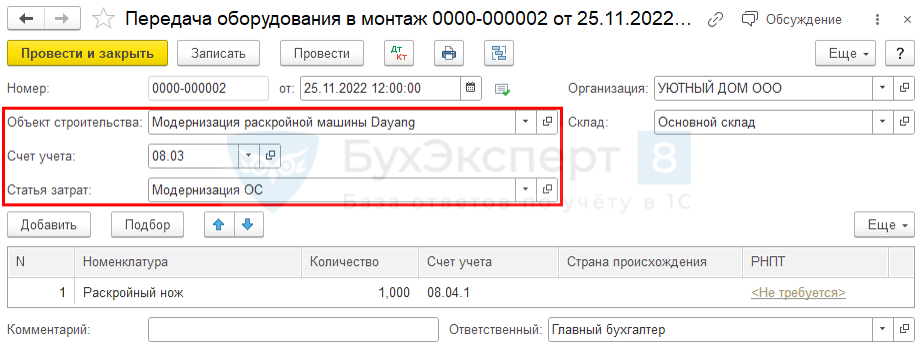

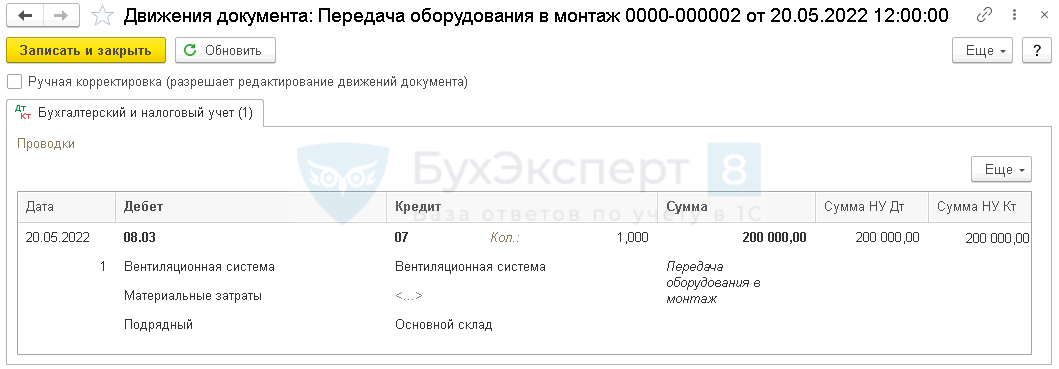

При переводе оборудования в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н):

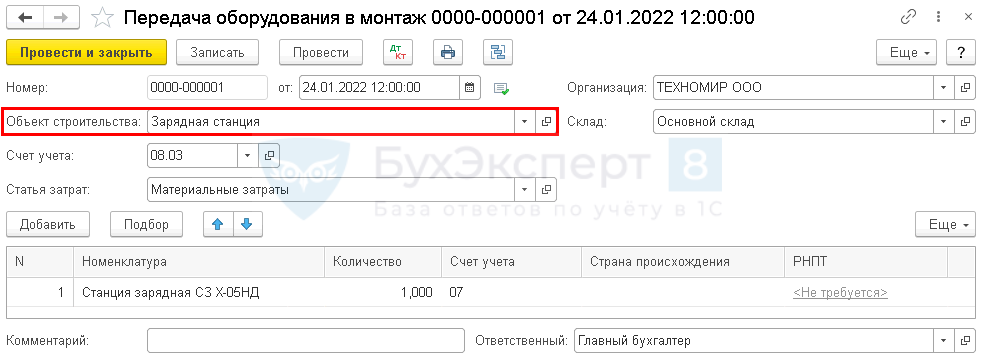

- Дт 08 Кт 07

Инструкция по монтажу ОС — Монтаж оборудования

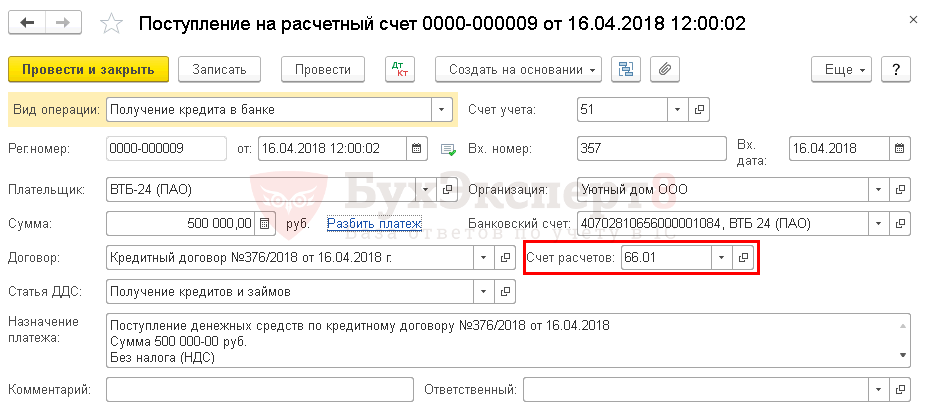

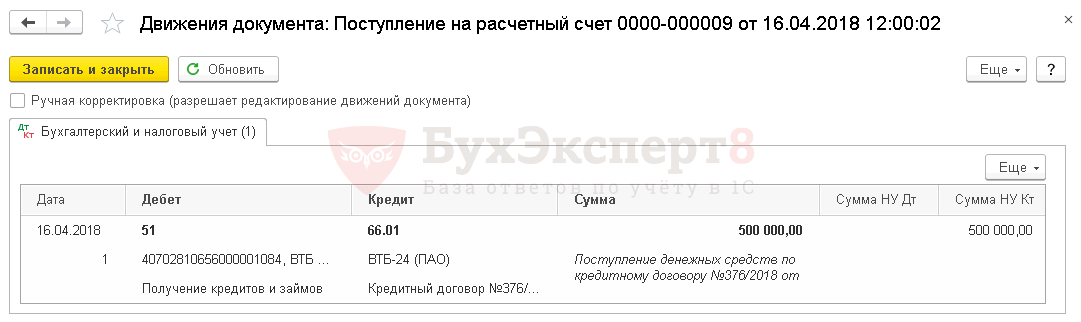

Инвестиционный актив

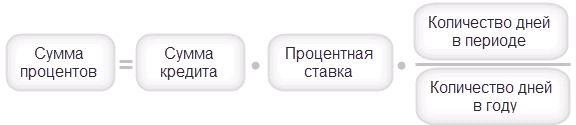

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС только в том случае, если он является инвестиционным активом (п. 7 ПБУ 15/2008):

- Дт 08 Кт 66, 67.

Для отнесения объекта к инвестиционному активу необходимо в учетной политике прописать критерии для его признания.

В налоговом учете проценты по кредитам и займам в стоимость ОС не включаются, а учитываются как внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ, п. 1.1, п. 1.2 ст. 269 НК РФ).

Подробнее про приобретение ОС за кредитные средства без признания ОС в качестве инвестиционного актива — в статье Приобретение ОС на кредитные средства

Оценка ОС по справедливой стоимости

Первоначальная стоимость ОС в БУ определяется исходя из справедливой стоимости имущества в порядке, предусмотренном в МСФО 13 «Оценка справедливой стоимости», в случаях (п. 13 ФСБУ 26/2020):

- оплаты неденежными средствами за ОС,

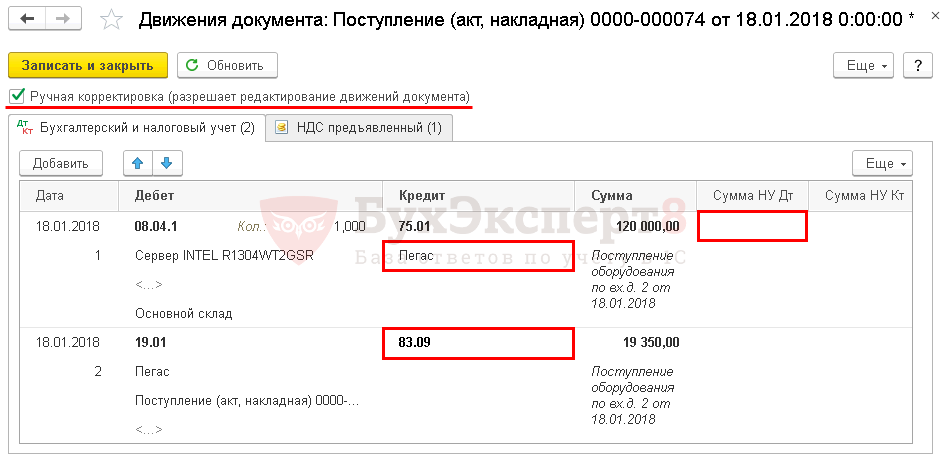

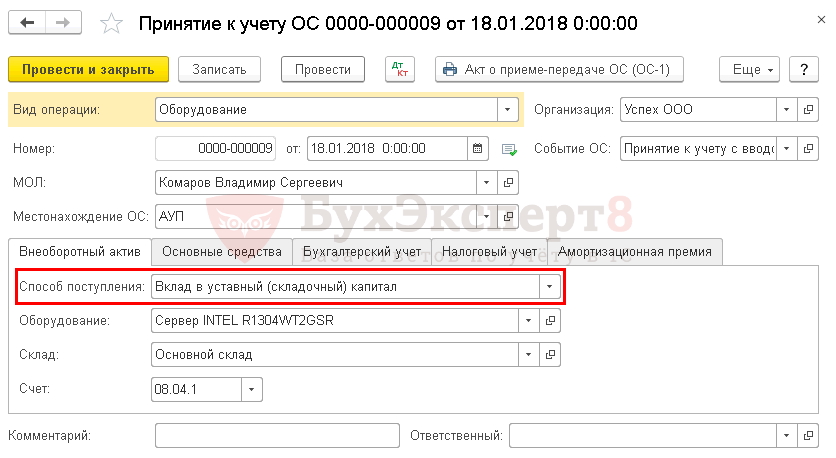

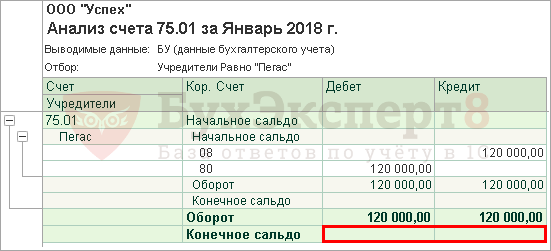

- поступления ОС в качестве вклада в уставный капитал;

- безвозмездного поступления ОС.

В НУ понятие справедливая стоимость отсутствует. Стоимость ОС в НУ определяется:

- при оплате неденежными средствами — по рыночной стоимости передаваемого имущества (п. 1 ст. 257 НК РФ);

- при поступлении ОС в качестве вклада в уставный капитал — как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ);

- при безвозмездном поступлении ОС – по рыночной стоимости полученного ОС, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ);

Подробнее — Взнос ОС в уставный капитал

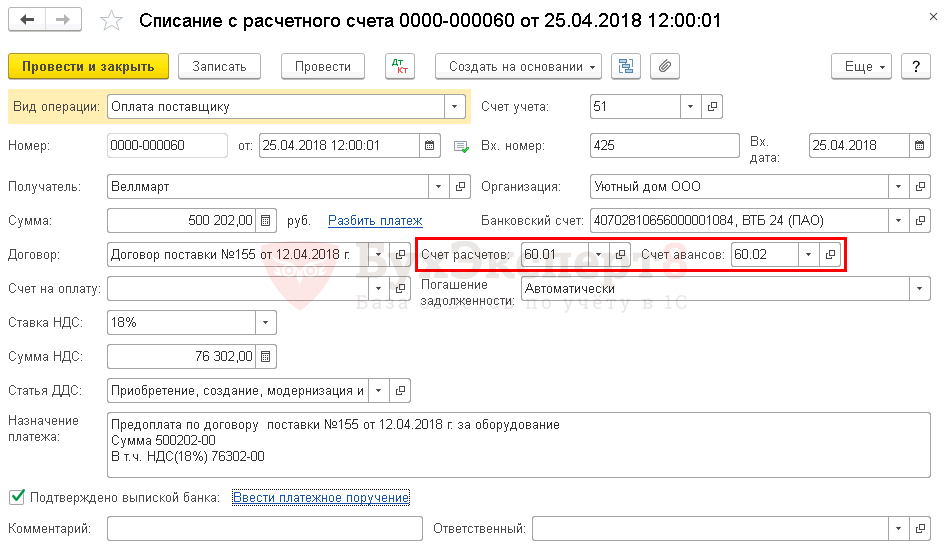

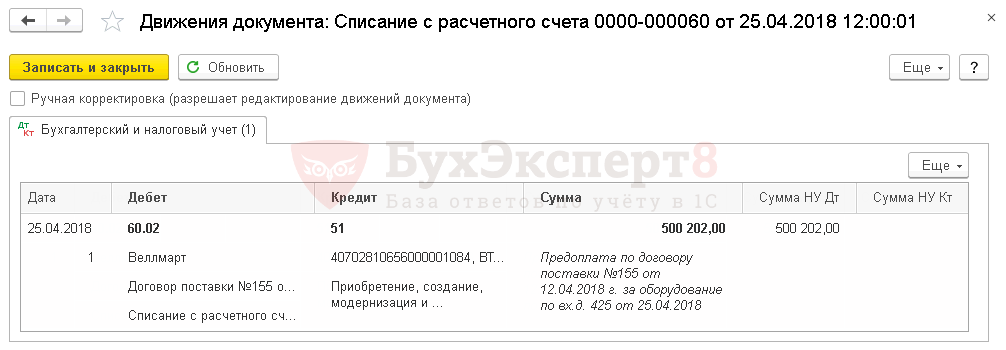

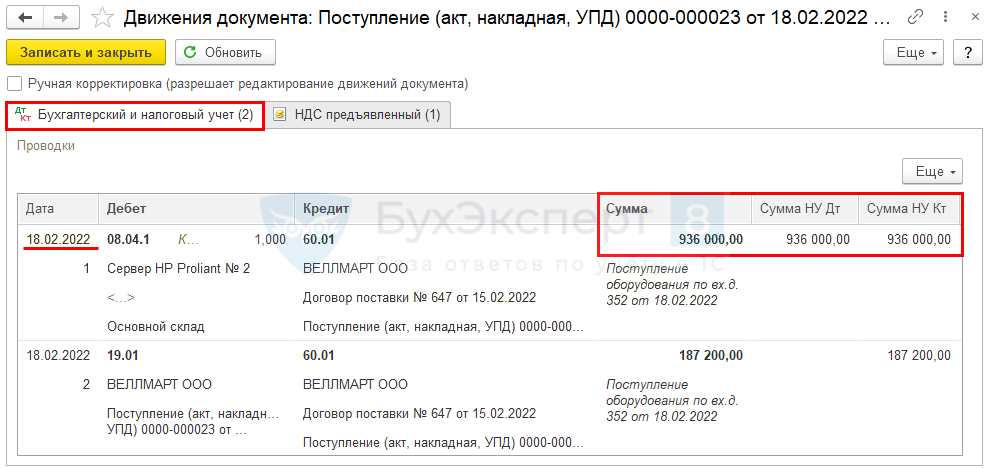

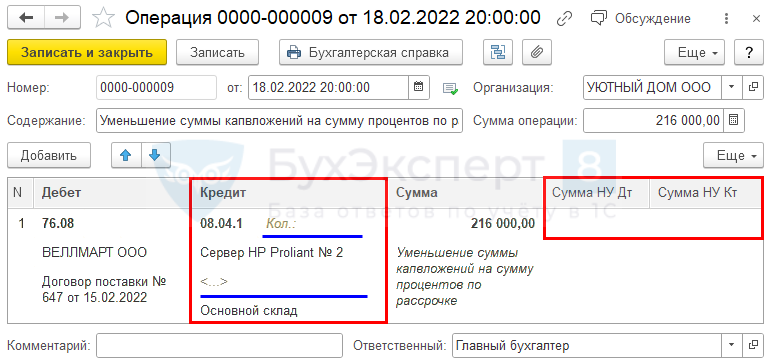

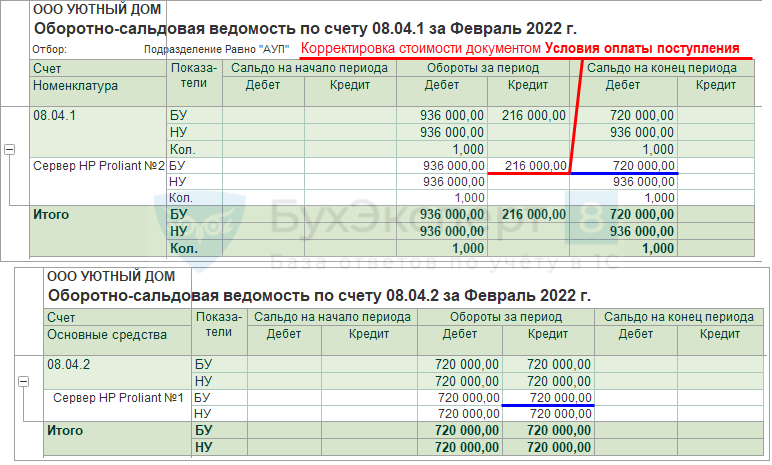

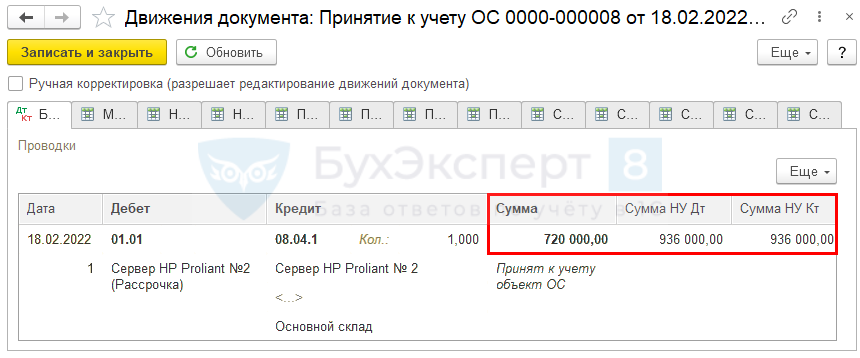

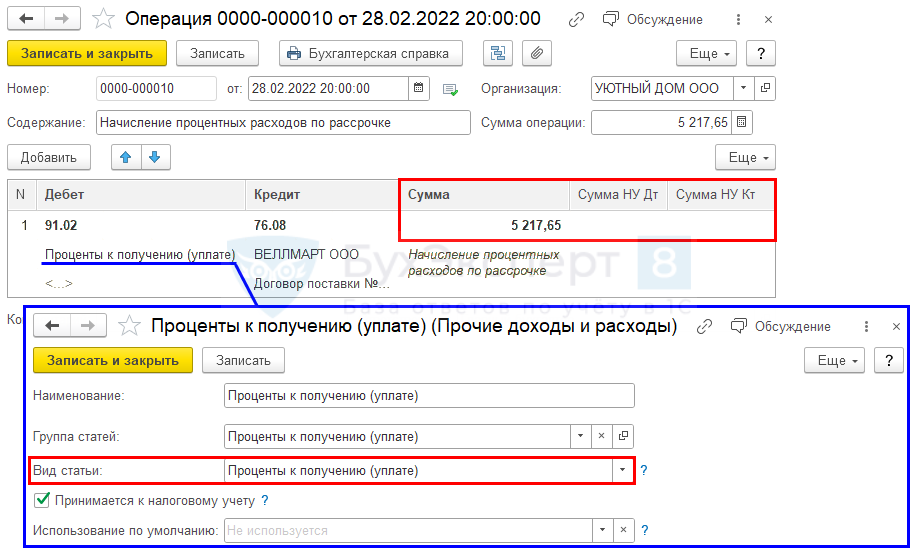

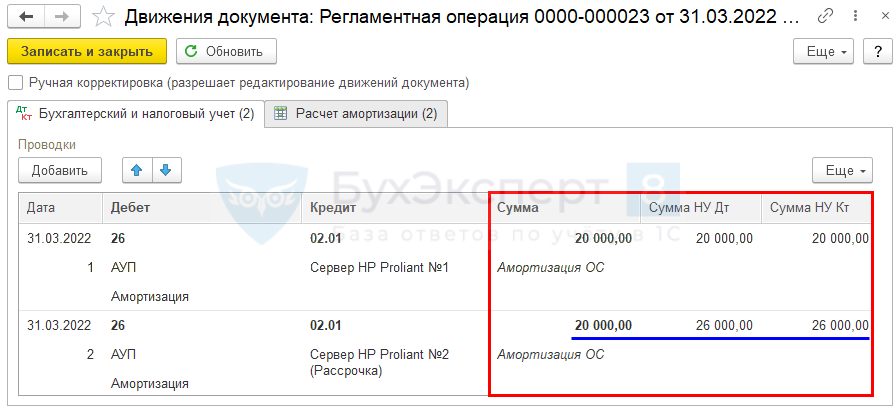

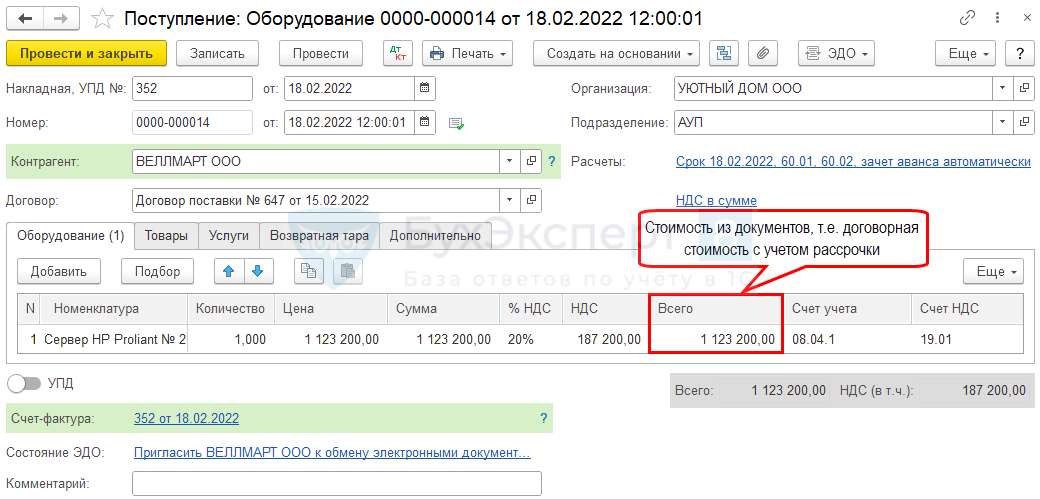

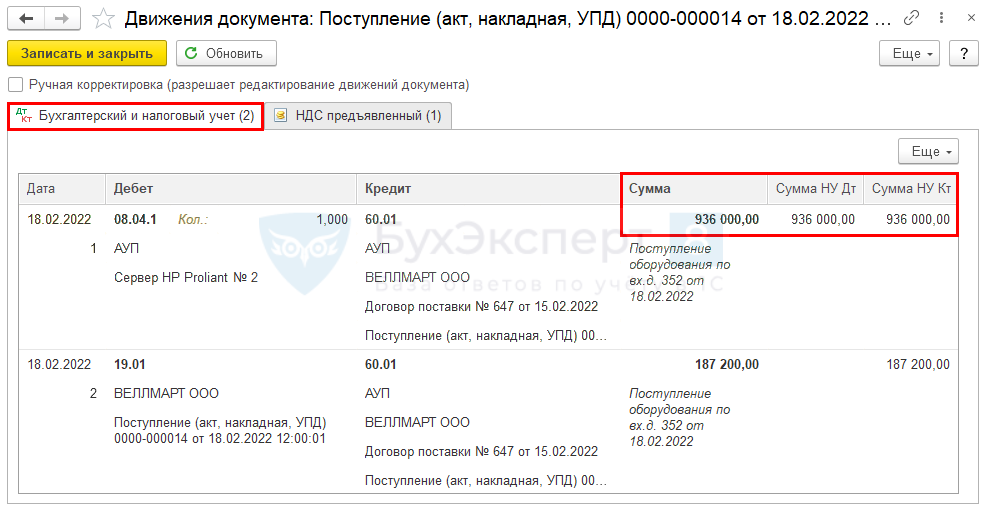

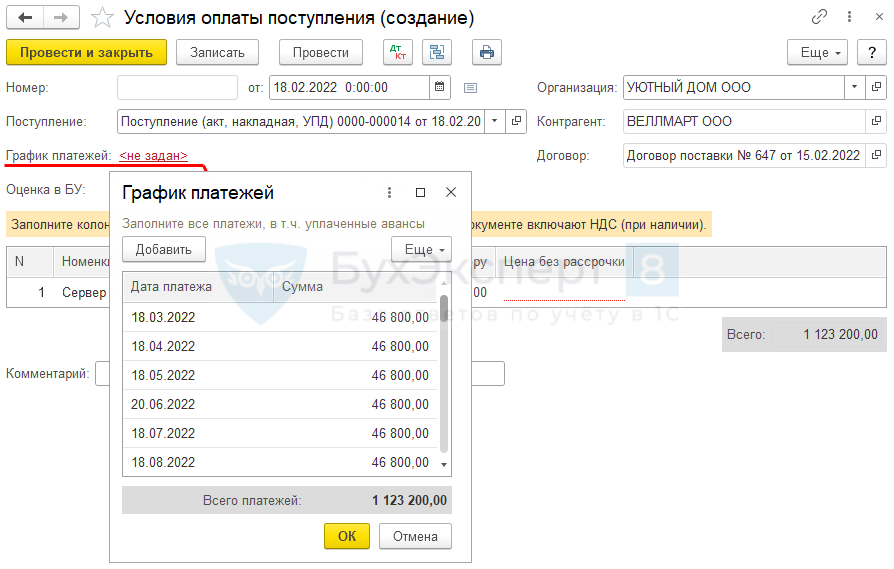

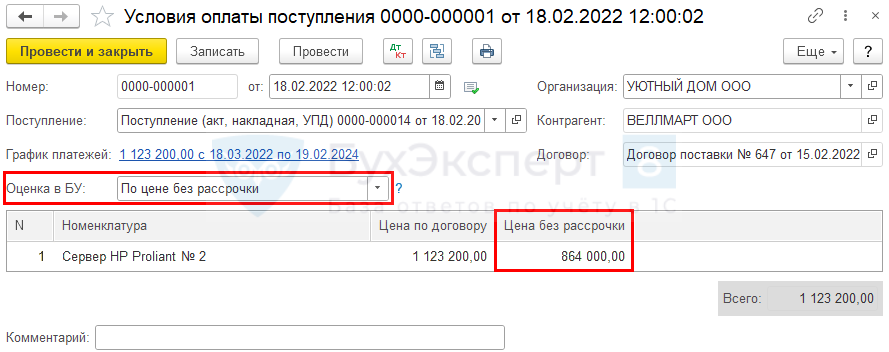

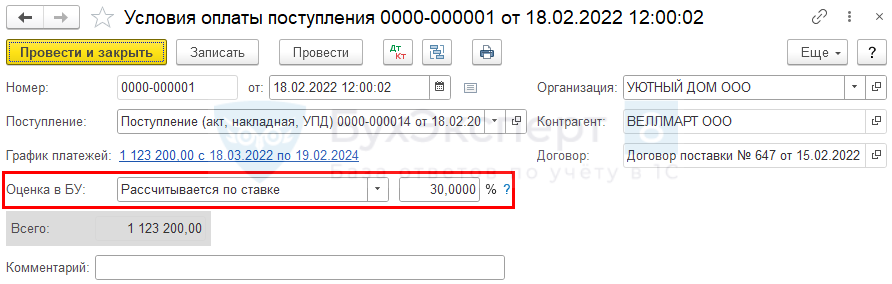

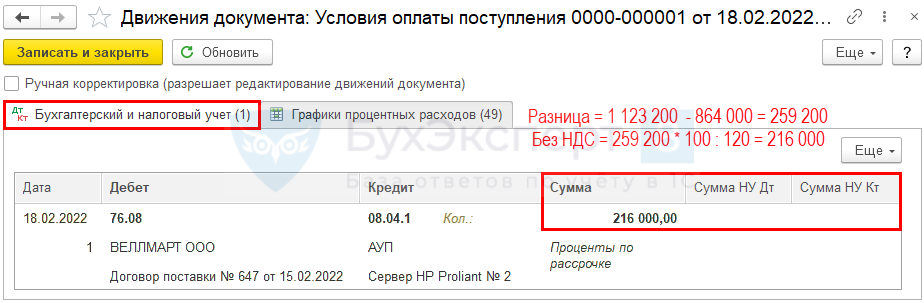

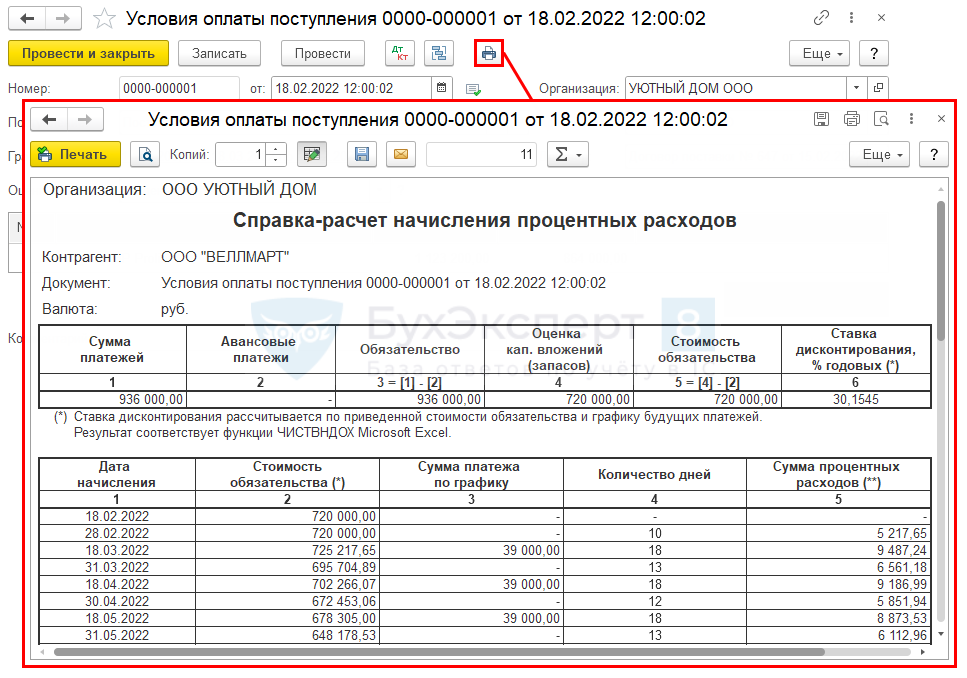

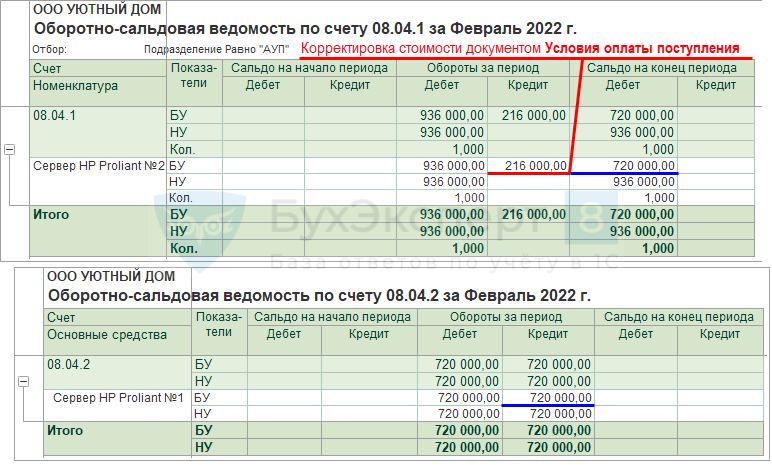

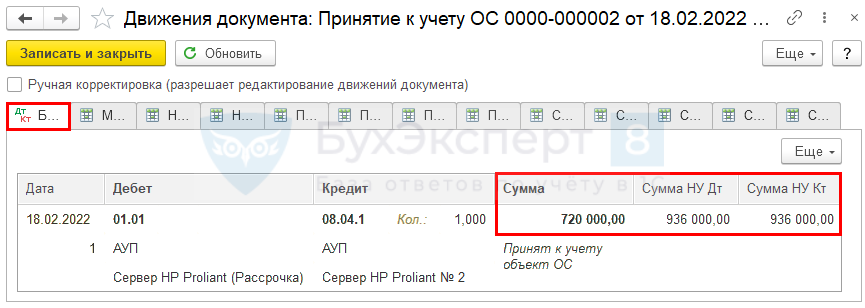

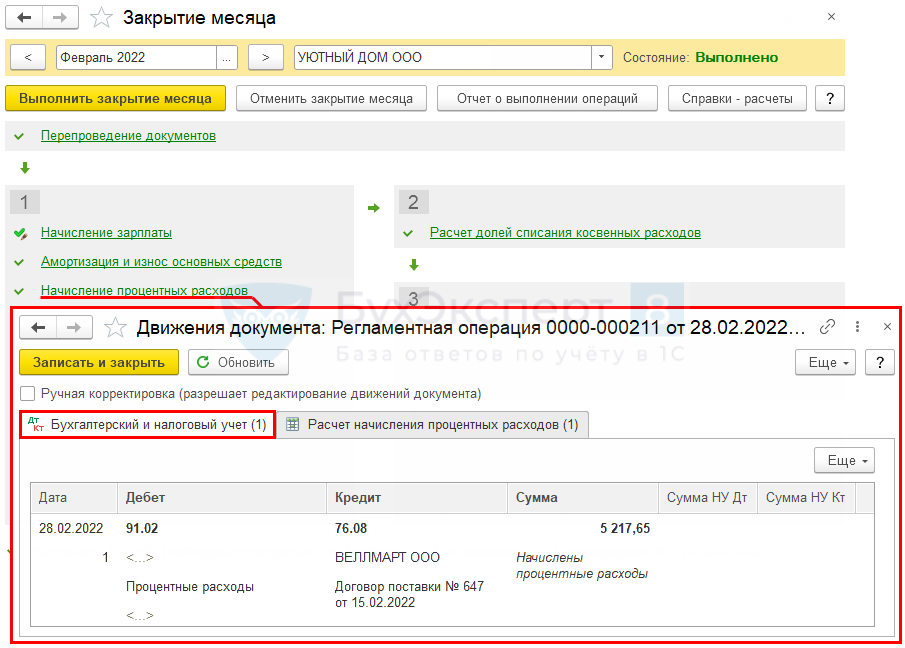

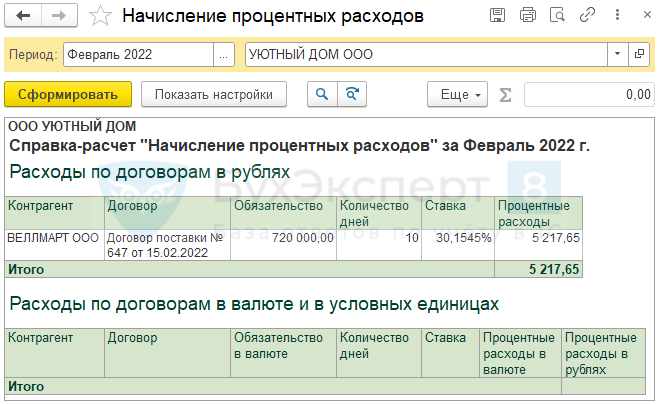

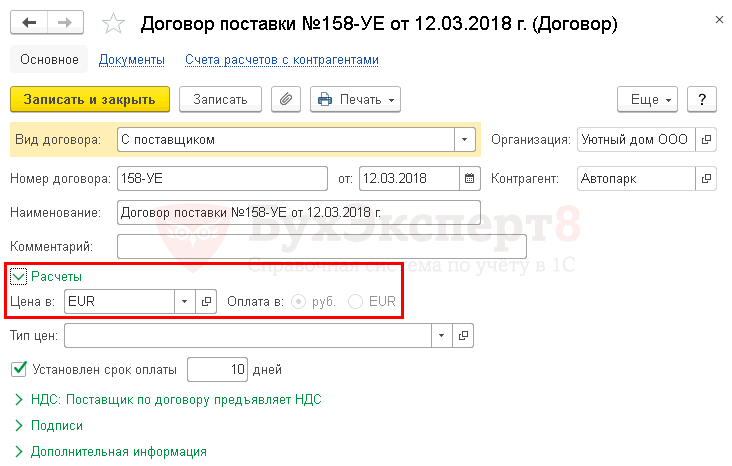

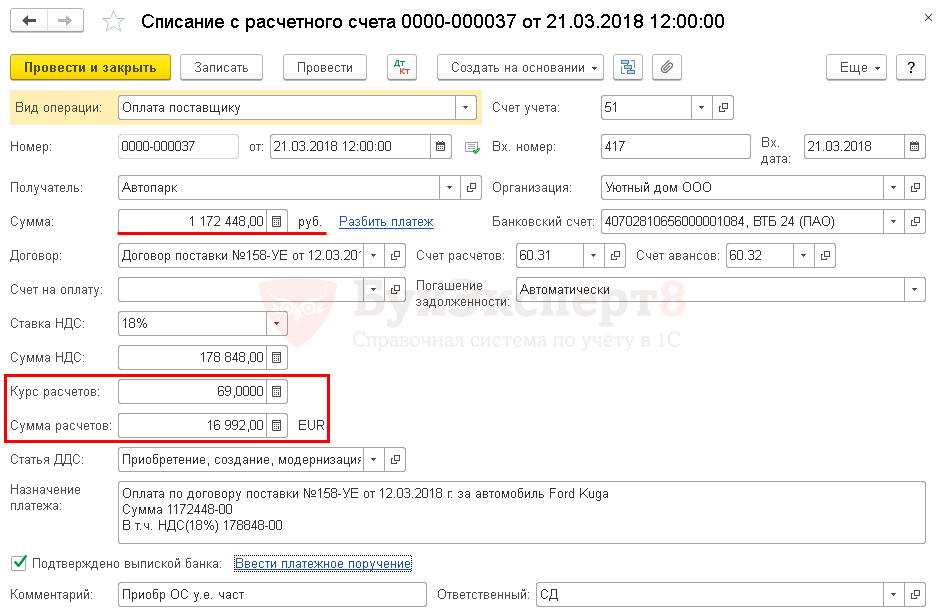

Приобретение ОС с отсрочкой платежа

При покупке ОС с отсрочкой платежа более 12 мес., фактическую сумму капвложений составляет сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6, п. 12 ФСБУ 26).

- Дт 76 Кт 08 – исключение процентов по рассрочке из стоимости ОС;

- Дт 91.02 Кт 76 – начисление процентов в расходах.

Изучите на примере — Отсрочка платежа при приобретении.

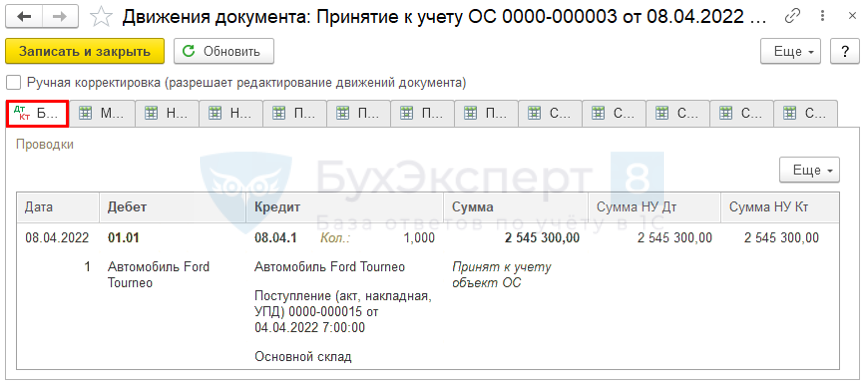

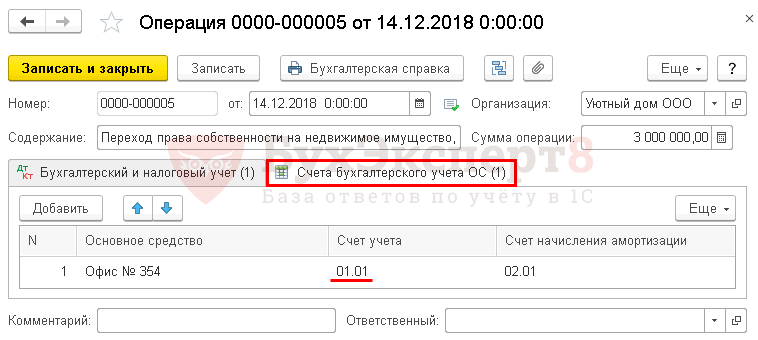

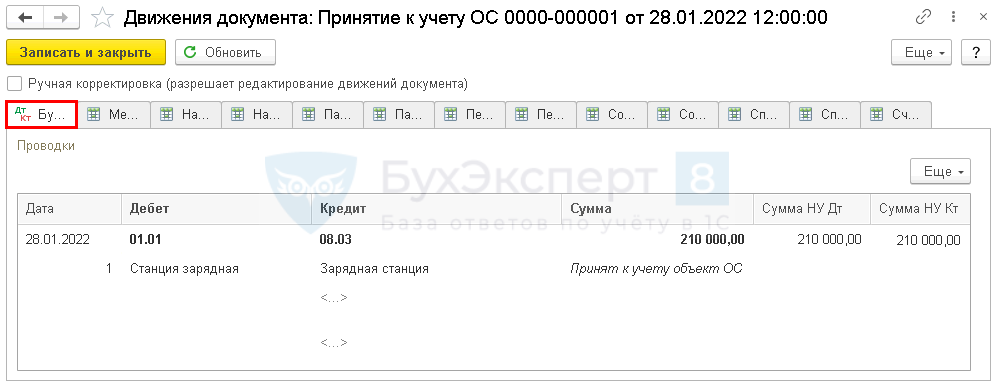

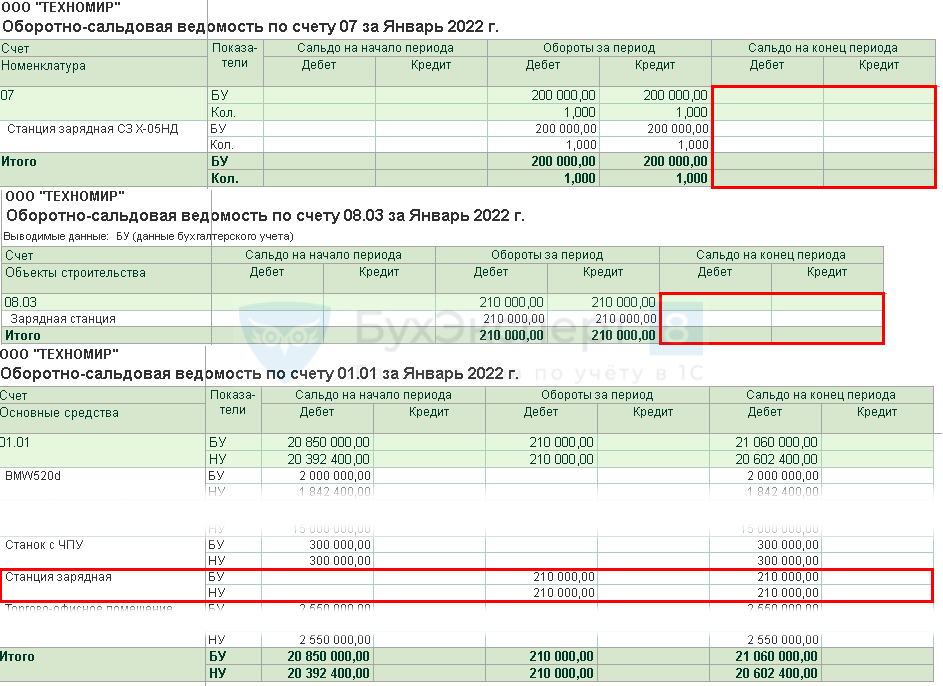

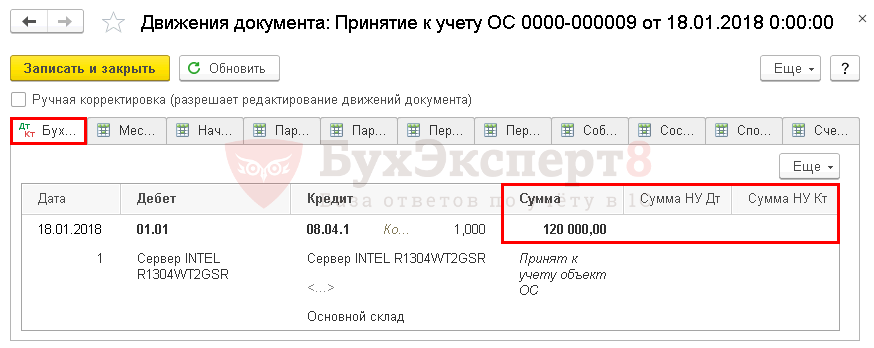

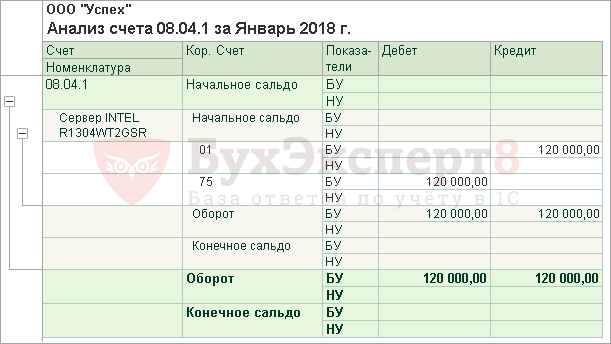

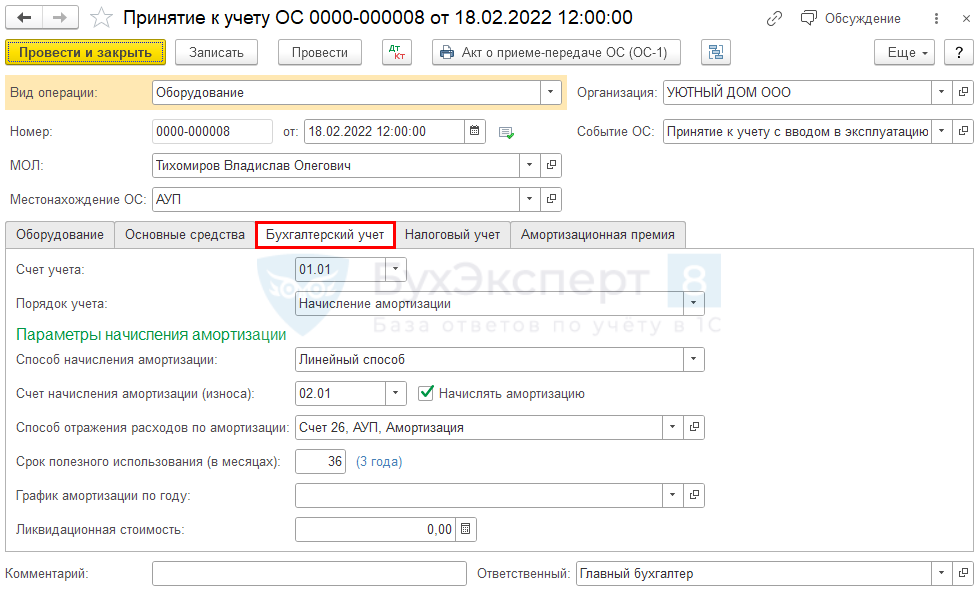

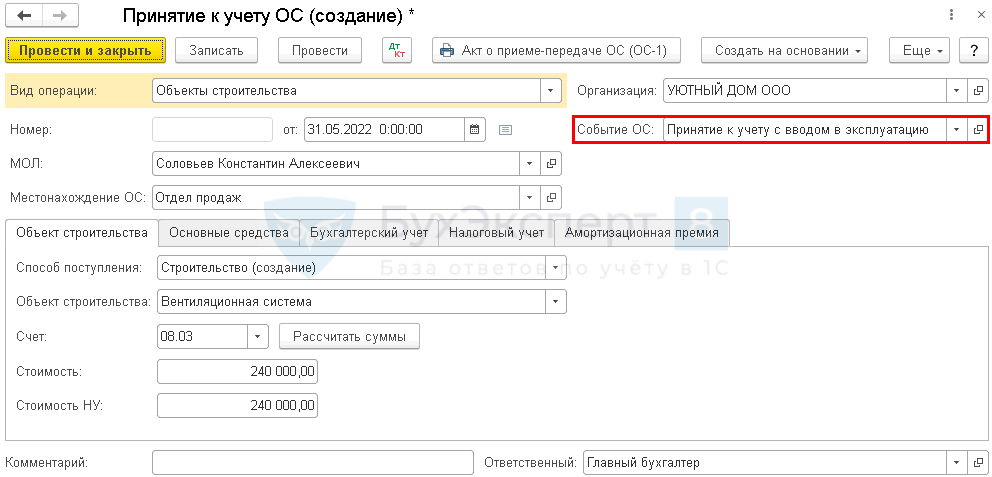

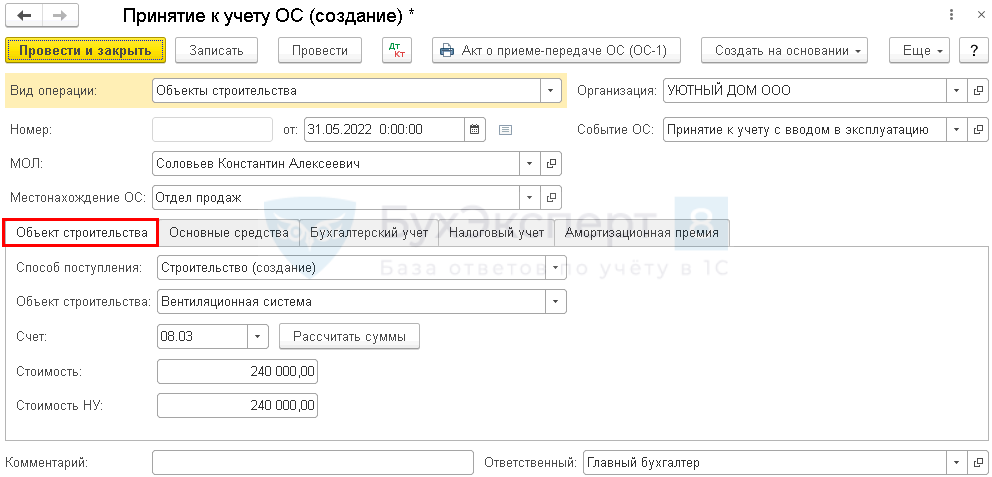

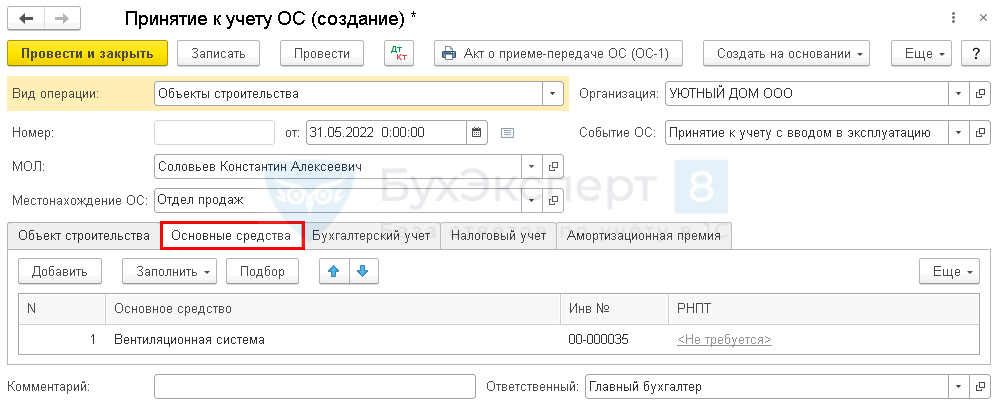

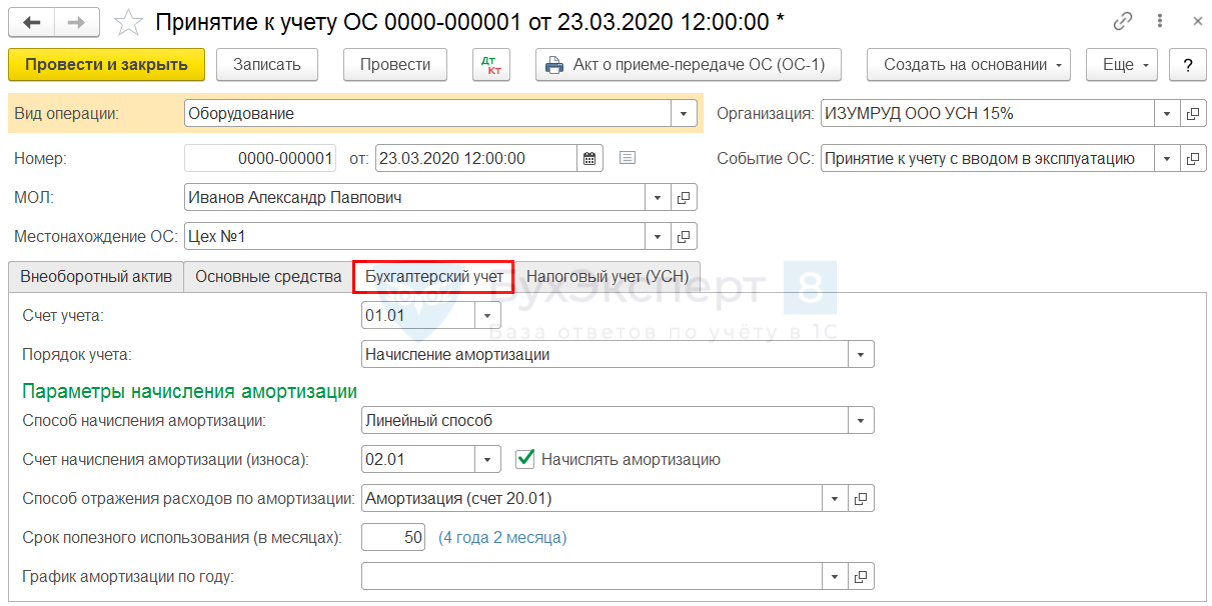

Принятие к учету ОС

Капитальные вложения признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

- Дт 01 (03) Кт 08

Можно в качестве ОС признать часть капвложений, если она начинает эксплуатироваться до их завершения в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020).

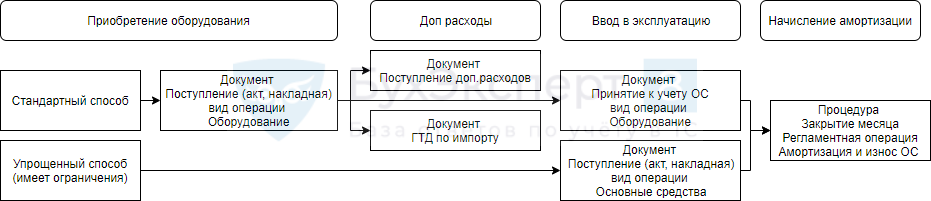

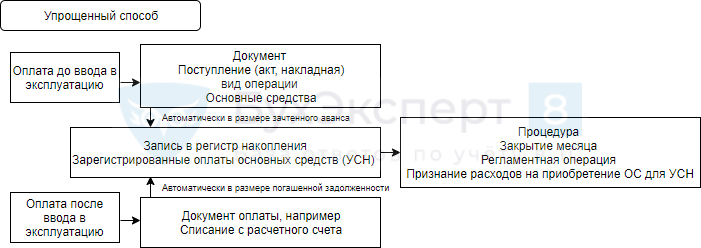

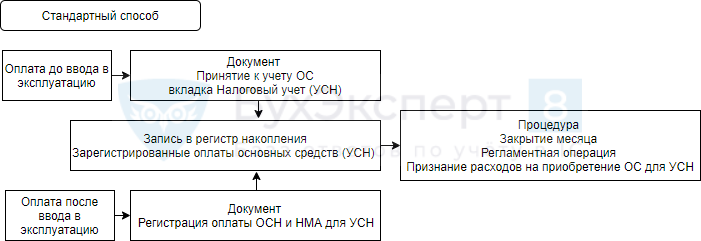

В программе 1С Бухгалтерия 8.3 есть 2 способа оформления приобретения ОС – упрощенный и стандартный. Выбор зависит от условий приобретения ОС (наличие доп. расходов, момент ввода в эксплуатацию, разниц в параметрах учета ОС в БУ и НУ и др.).

Узнайте преимущества и ограничения каждого из них — Варианты принятия к учету ОС

А также научитесь на практических примерах в 1С принимать к учету ОС:

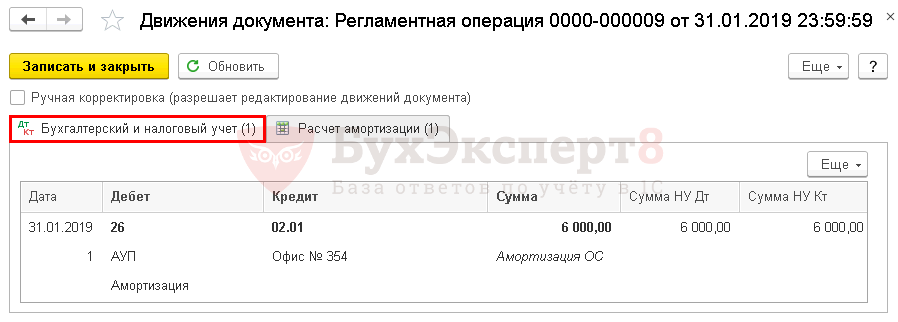

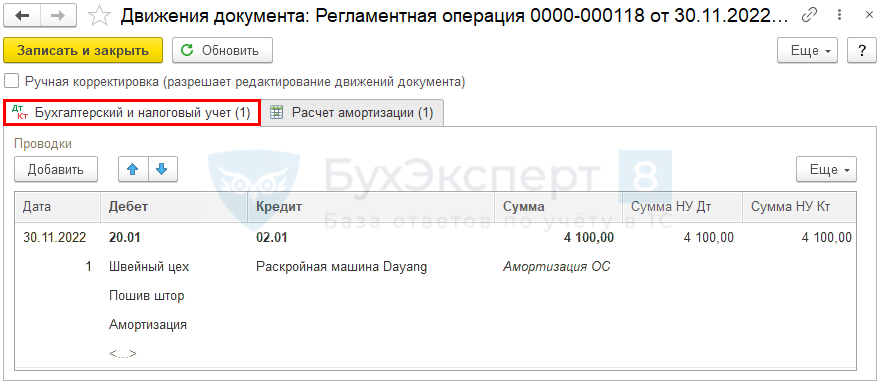

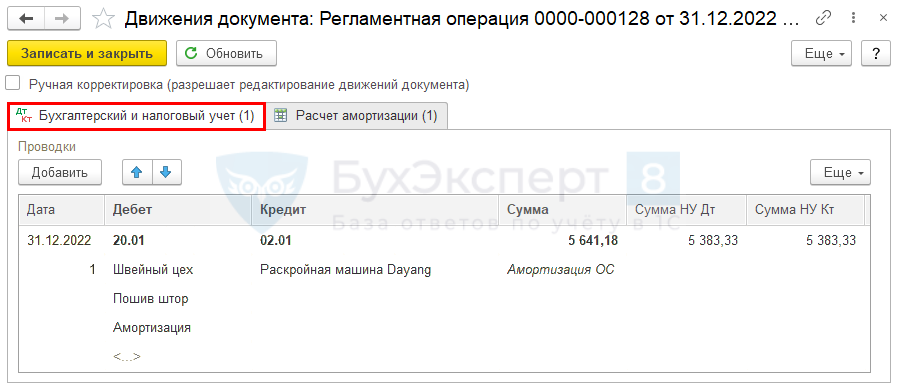

Амортизация

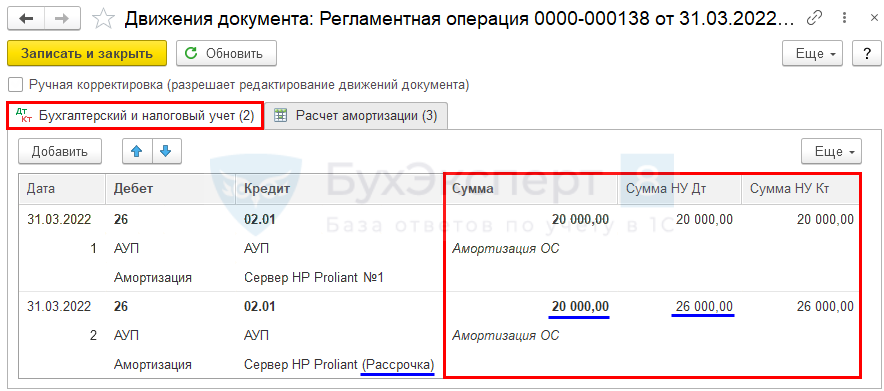

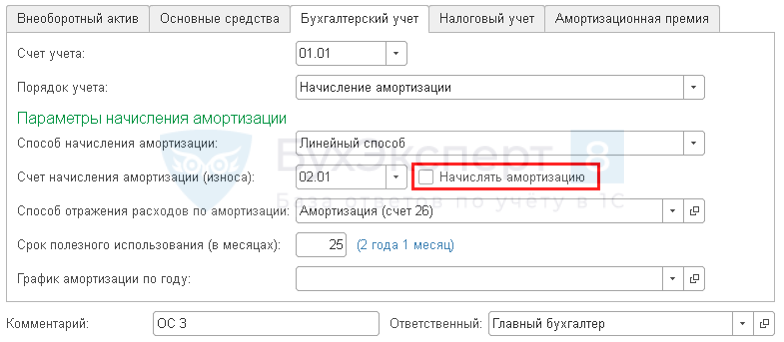

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020):

- Дт 20, 25, 26, 44, 91.02 Кт 02.

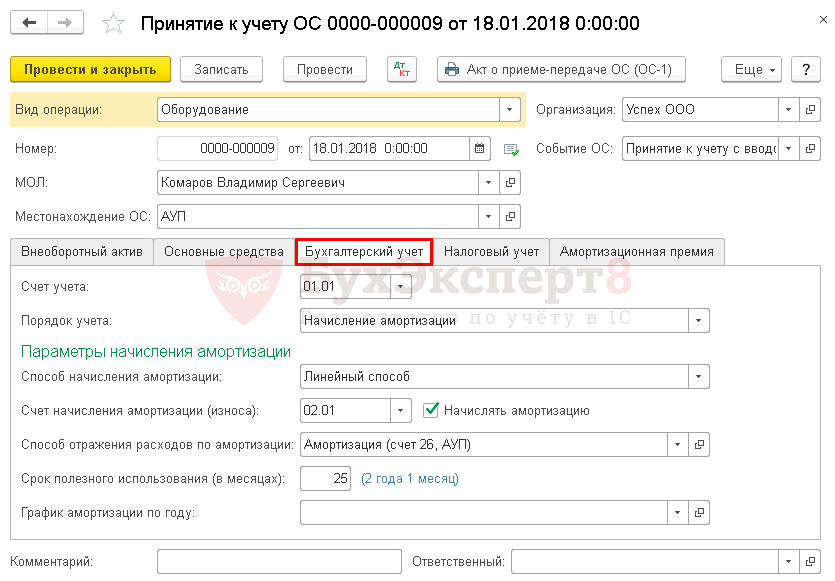

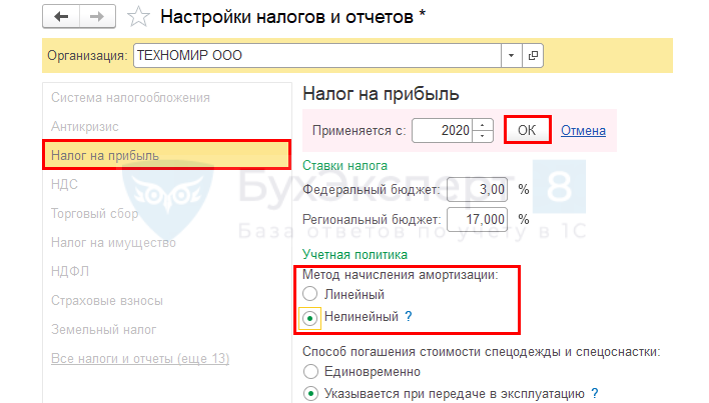

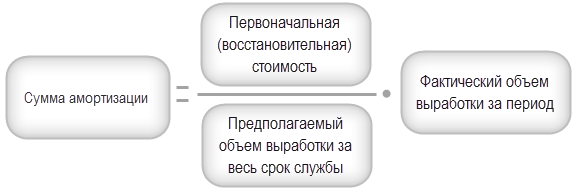

В БУ возможны три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный способ;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Выберите один из способов для учета всех ОС или разные для каждой группы ОС, утвердите в учетной политике.

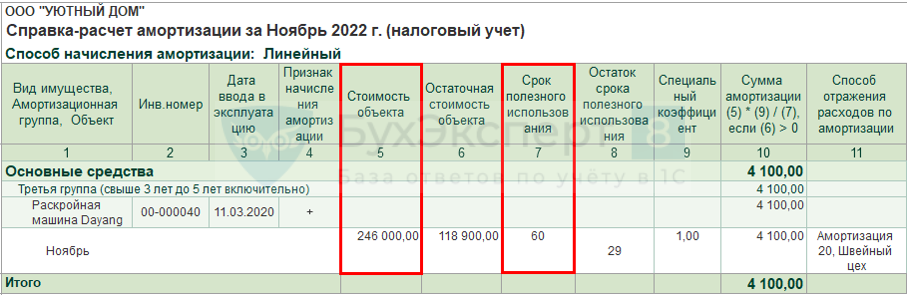

Наиболее популярный способ начисления амортизации в БУ – линейный. Она рассчитывается исходя из установленных элементов амортизации (п. 35, 37 ФСБУ 6/2020):

- способа начисления;

- срока полезного использования (СПИ);

- ликвидационной стоимости.

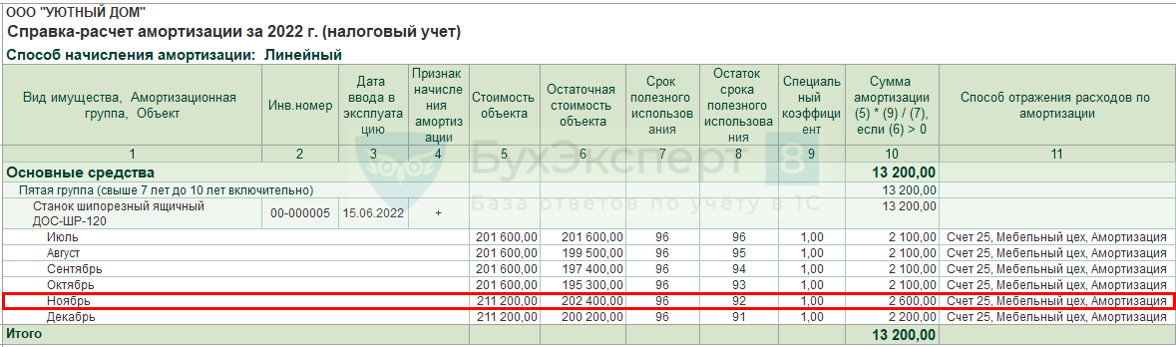

Расчет амортизации при линейном способе:

Узнайте подробнее об элементах амортизации и порядке их определения из статей:

Осуществить расчет амортизации на примере в 1С поможет публикация:

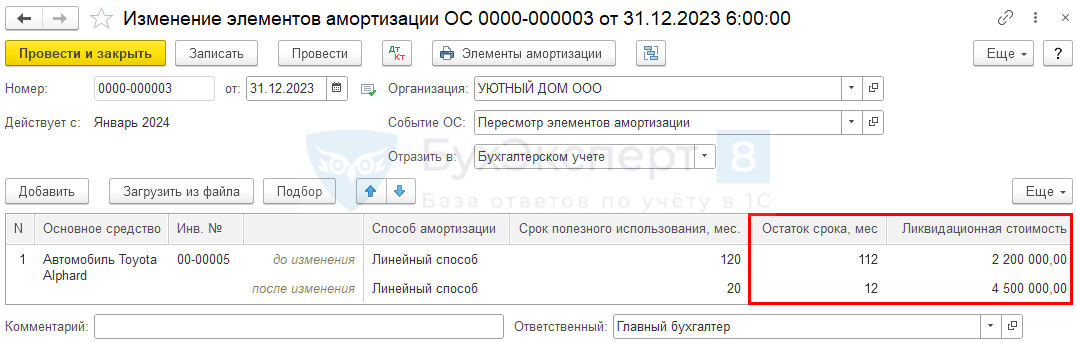

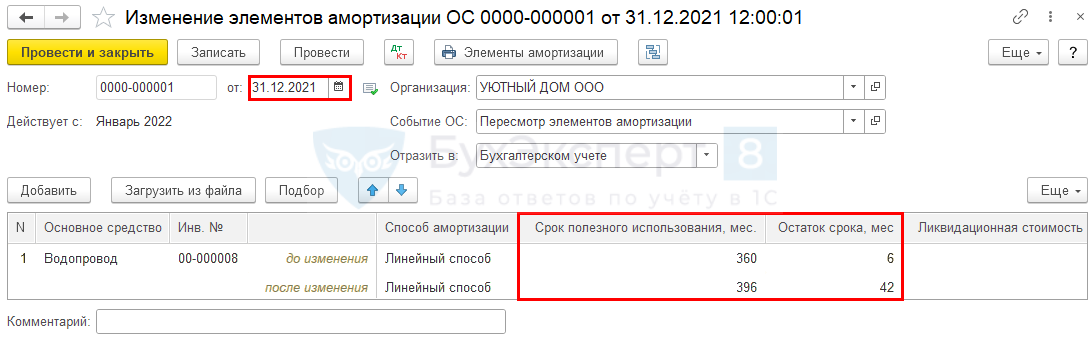

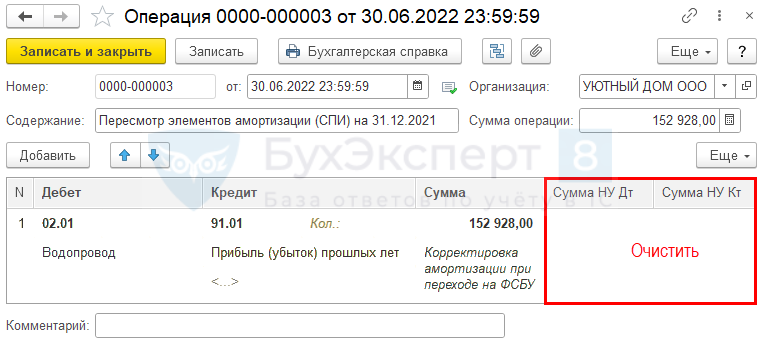

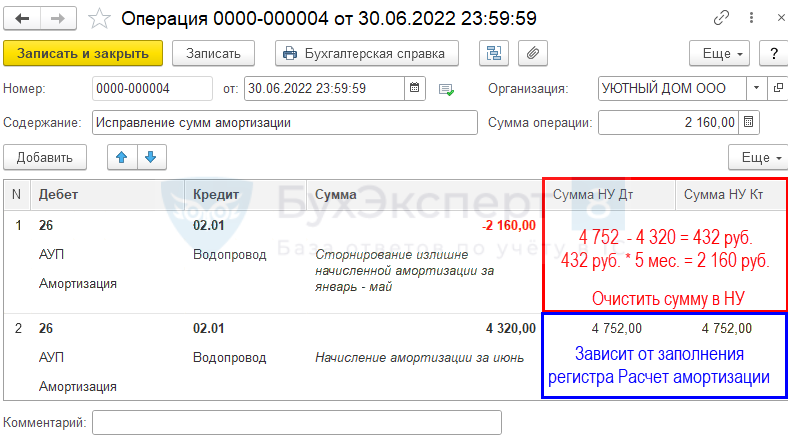

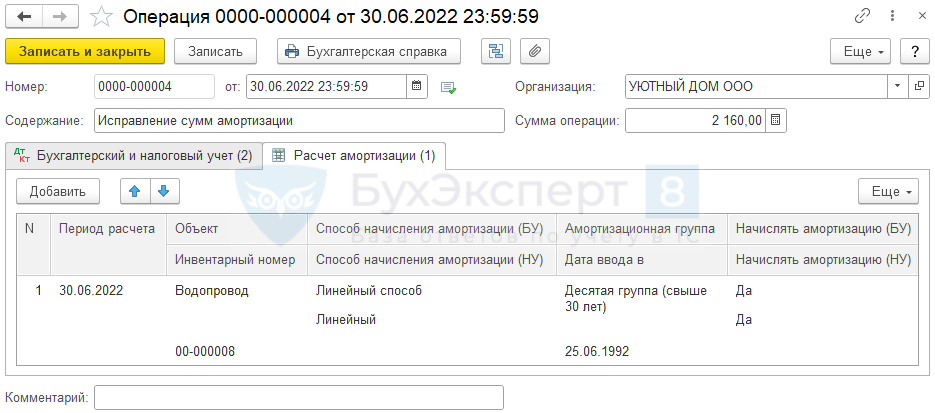

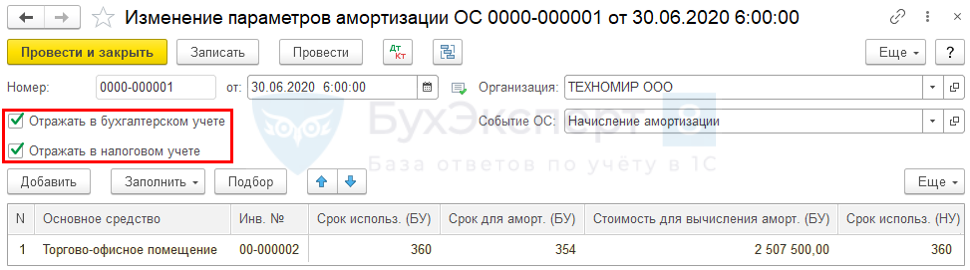

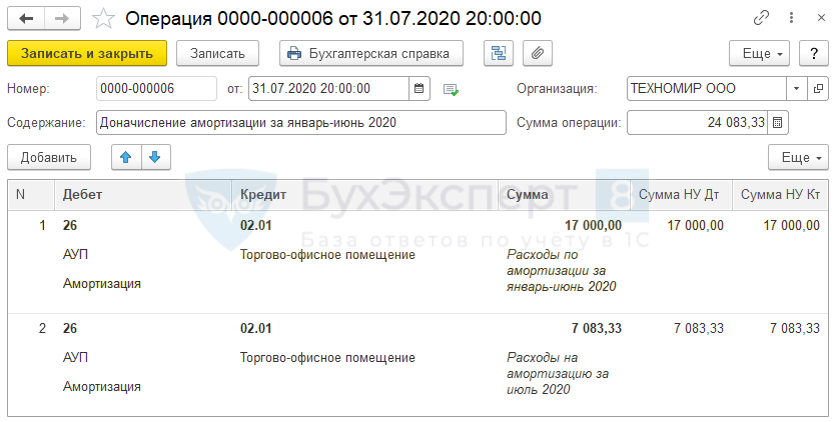

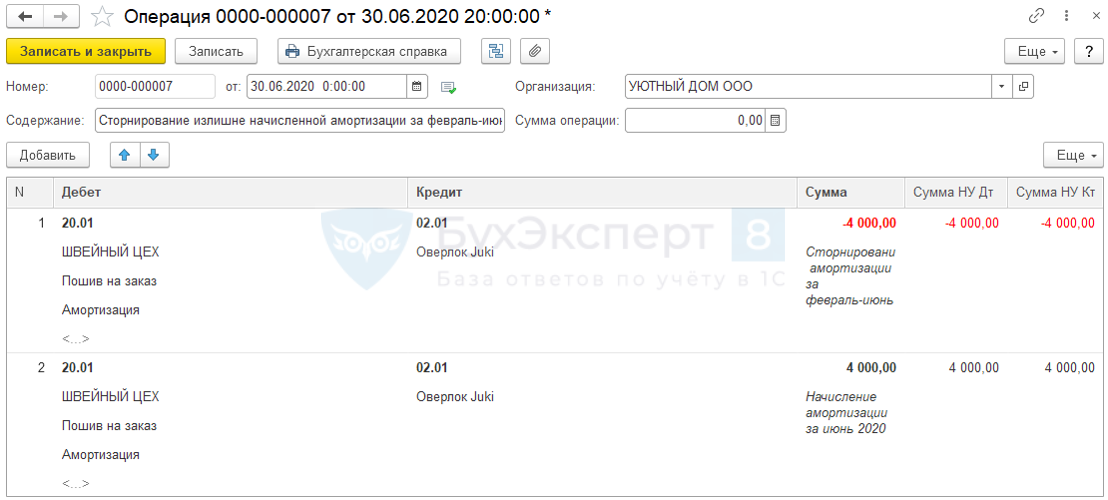

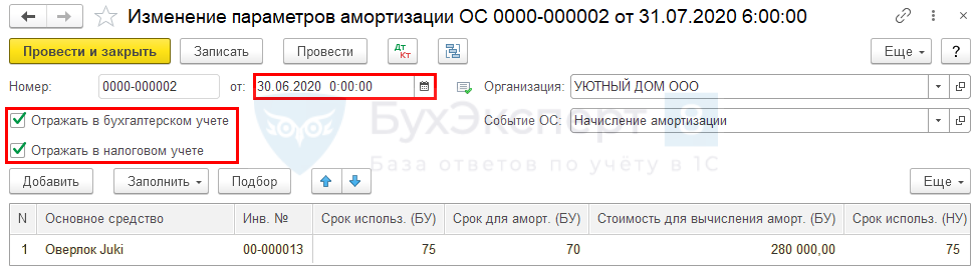

Элементы амортизации подлежат периодическому пересмотру (п. 37 ФСБУ 6/2020). Когда именно — изучите в материале Пересмотр элементов амортизации.

Как их пересмотреть срок полезного использования, если стоимость ОС равна нулю расскажет статья Пересмотр СПИ самортизированного ОС

Расчет амортизации в НУ осуществляется по другой формуле (ст. 259.1, 259.2 НК РФ):

СПИ в БУ определяется в зависимости от предполагаемого срока использования ОС или износа (п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ).

Поэтому СПИ в БУ и НУ могут не совпадать.

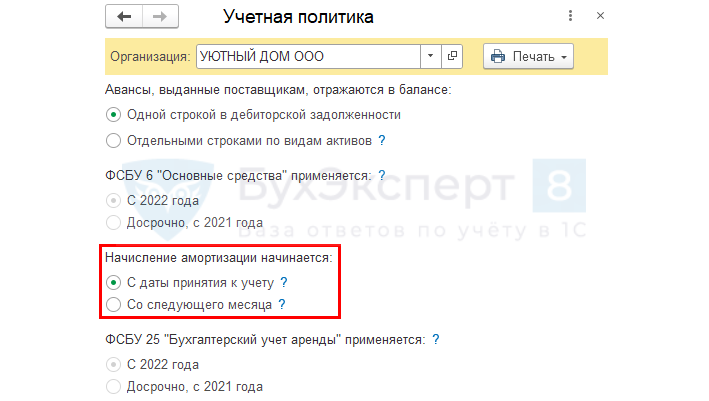

В БУ необходимо выбрать (п. 33 ФСБУ 6/2020):

- начало начисления амортизации:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ;

- прекращение начисления амортизации:

- с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

В НУ амортизация всегда начисляется со следующего месяца после приемки ОС (п. 4 ст. 259 НК РФ).

Программа 1С поддерживает оба варианта начала начисления амортизации. Ознакомиться с примером, где амортизация в БУ начисляется с даты признания ОС, а в НУ со следующего месяца, можно в статье Амортизация с даты приемки ОС.

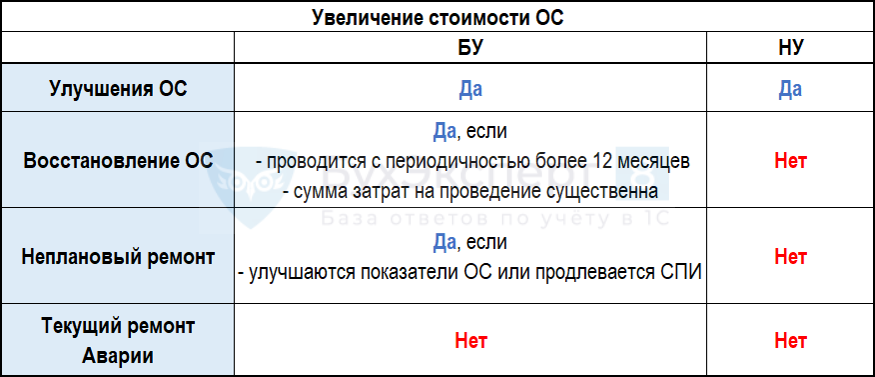

Модернизация и ремонт

Улучшение объекта ОС – улучшение, продление первоначально принятых нормативных показателей ОС:

- модернизация;

- реконструкция;

- дооборудование;

- достройка и т. п. (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

В результате улучшения может увеличиваться СПИ ОС, а также производительность, мощность и др.

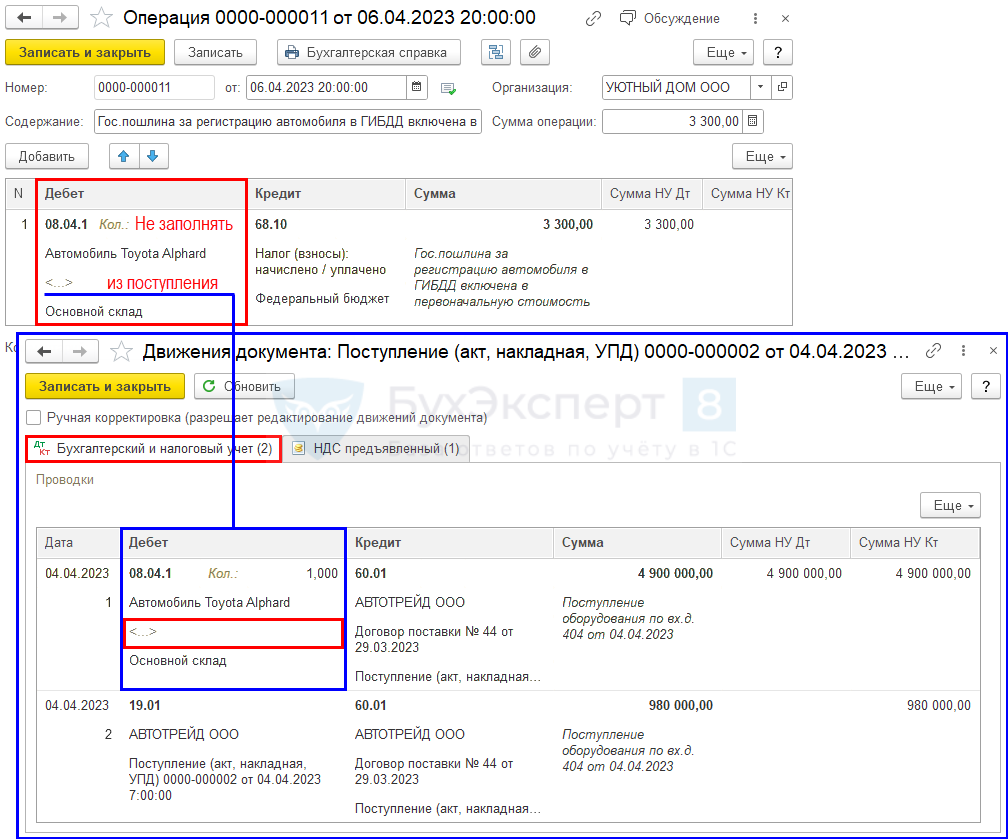

Затраты на такое улучшение признаются капвложениями и увеличивают стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ):

- Дт 08 Кт 10, 23, 60, 70, 69 — кап.вложения на улучшение ОС;

- Дт 01 Кт 08 — увеличение первоначальной стоимости ОС.

Узнайте разницу между улучшением и восстановлением ОС, когда затраты капитализируются, а когда нет из статьи:

Изучите на примерах в 1С:

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей:

- замена частей;

- ремонт;

- технические осмотры;

- техническое обслуживание (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС (техобслуживание) могут отражаться в БУ по-разному:

- осуществляемые чаще 12 месяцев — не включаются в капвложения, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 23, 25, 26, 44, 91.02 Кт 10, 60, 69, 70, 76;

- существенные по величине и регулярные, периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, — как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020):

Дт 08 Кт 10, 23, 60, 69, 70.

В НУ затраты на ремонт и техобслуживание основных средств, вне зависимости от периодичности их проведения и стоимости, включаются единовременно в расходы, связанные с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ).

Оба варианта затрат на ремонт и ТО разобраны на примерах в 1С в статье Капитализируемый ремонт и ТО

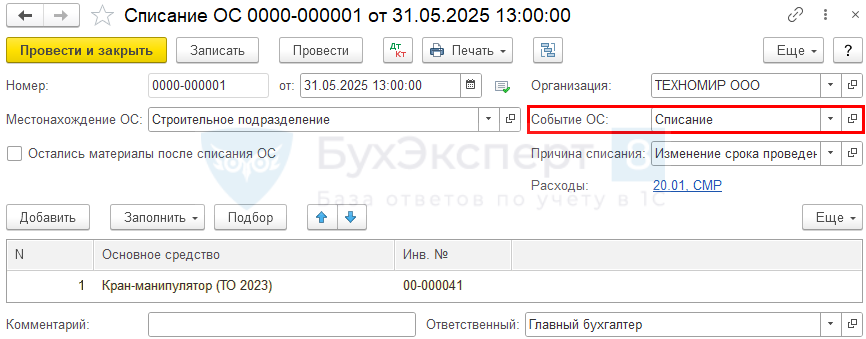

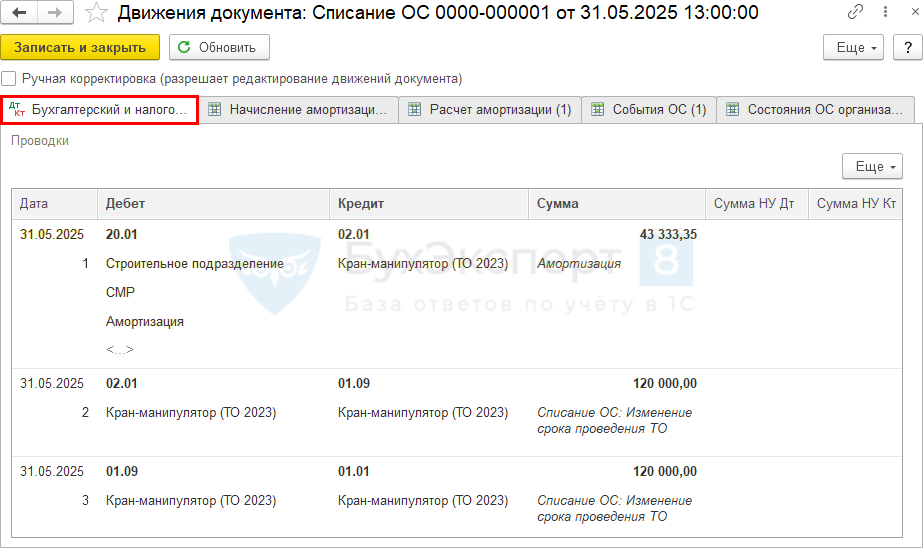

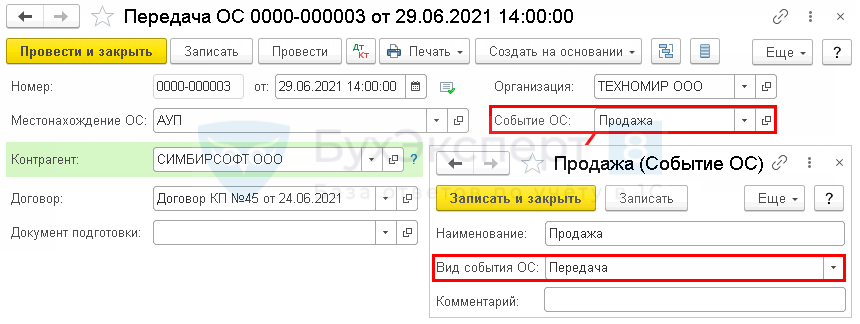

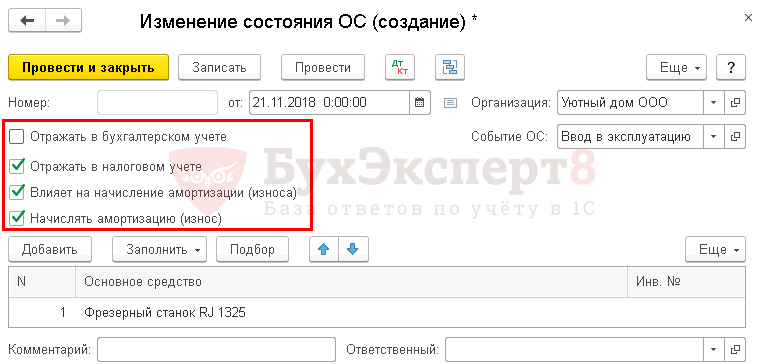

Выбытие ОС

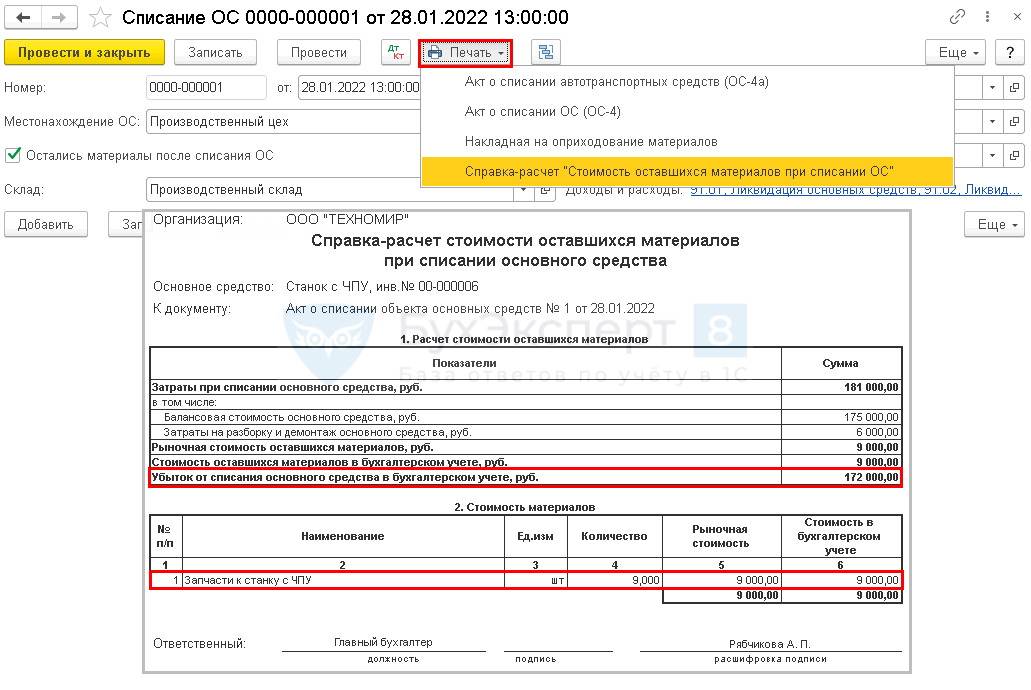

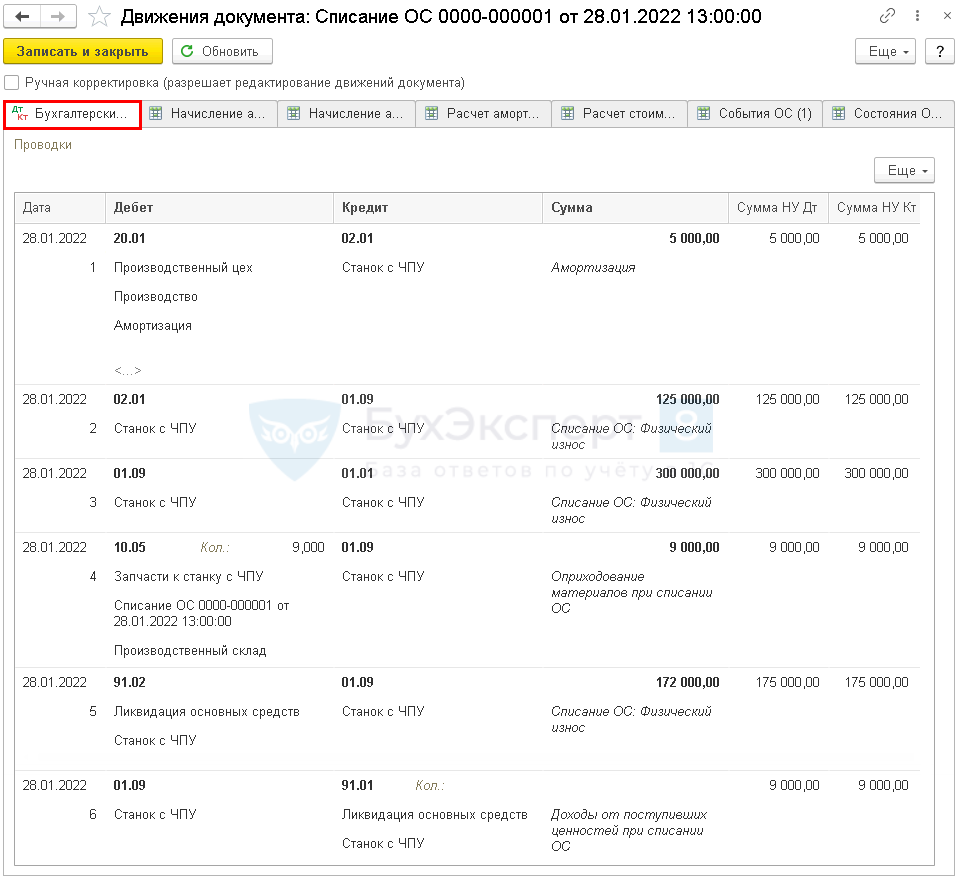

Объект ОС, который выбывает или не способен приносить экономические выгоды, списывается с БУ (п. 40 ФСБУ 6).

Подобности операций по списанию ОС в статьях:

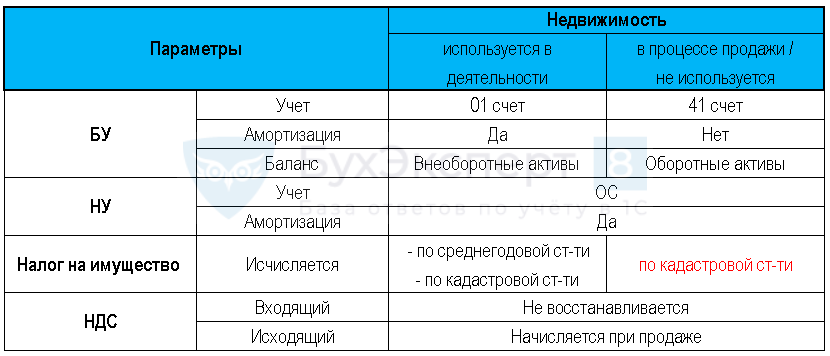

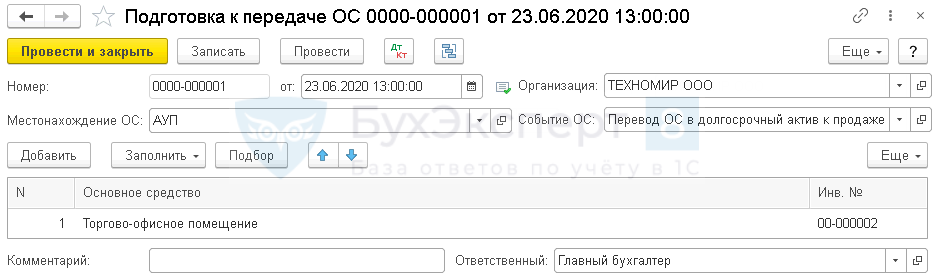

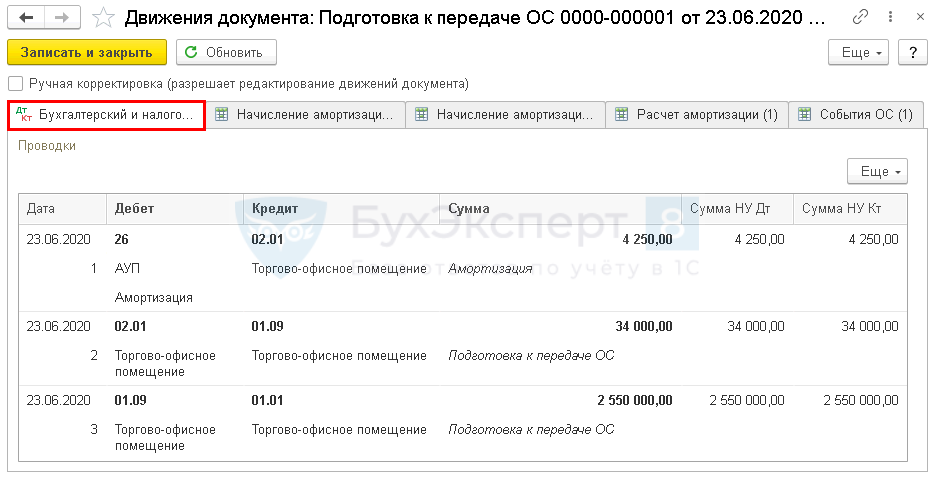

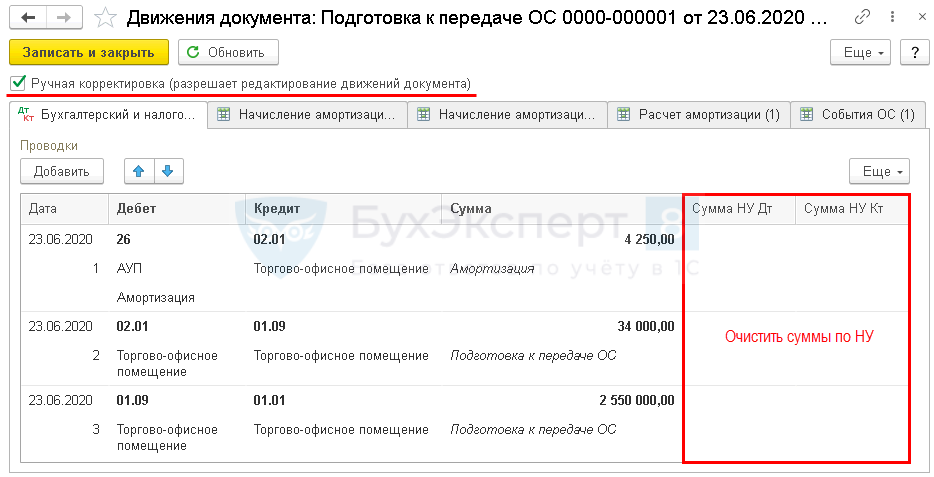

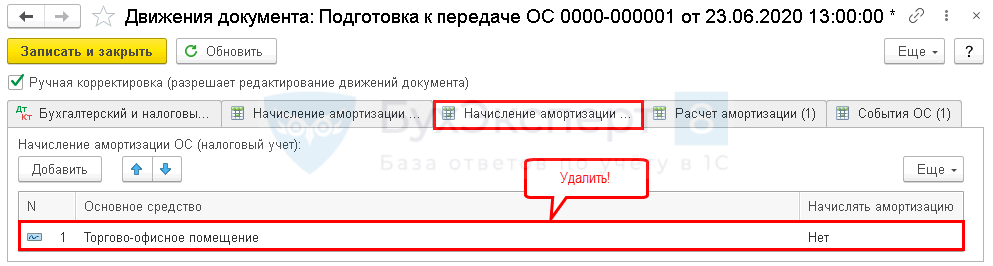

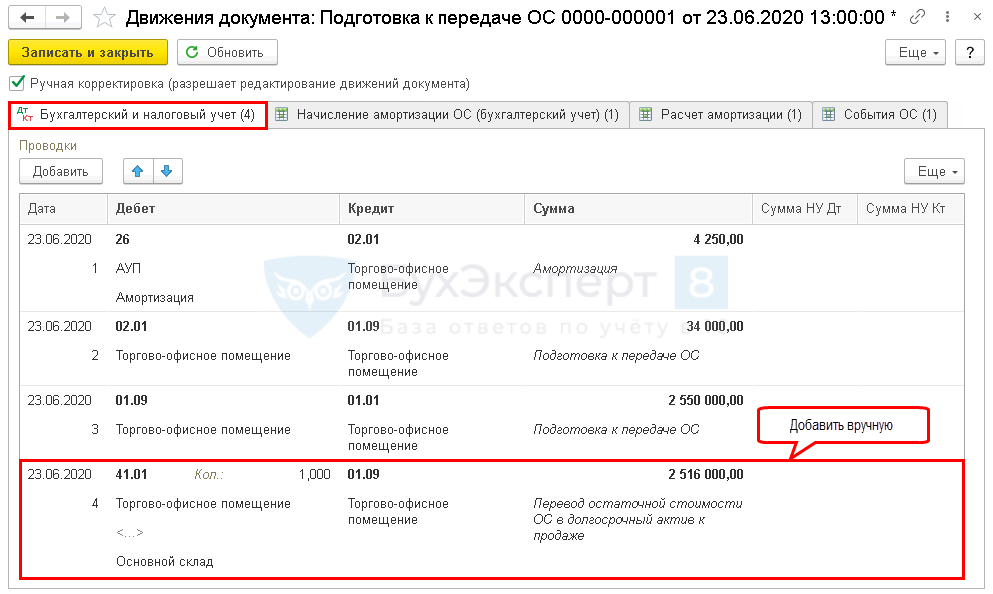

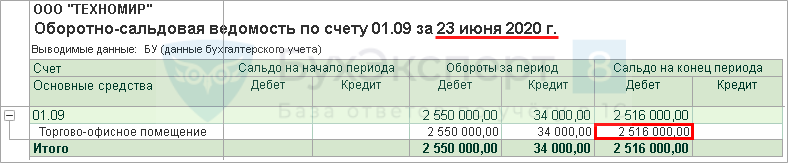

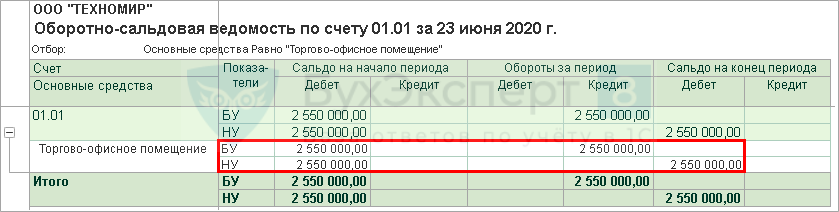

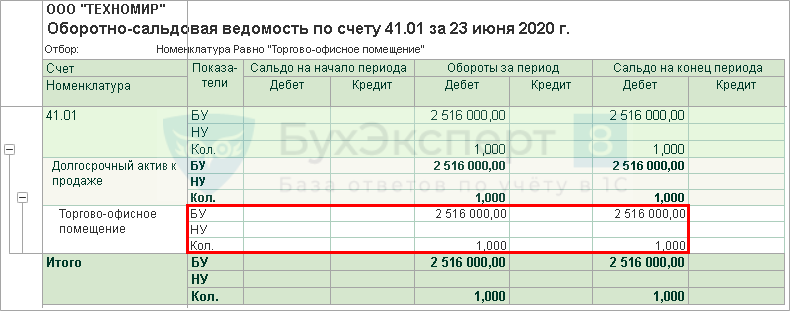

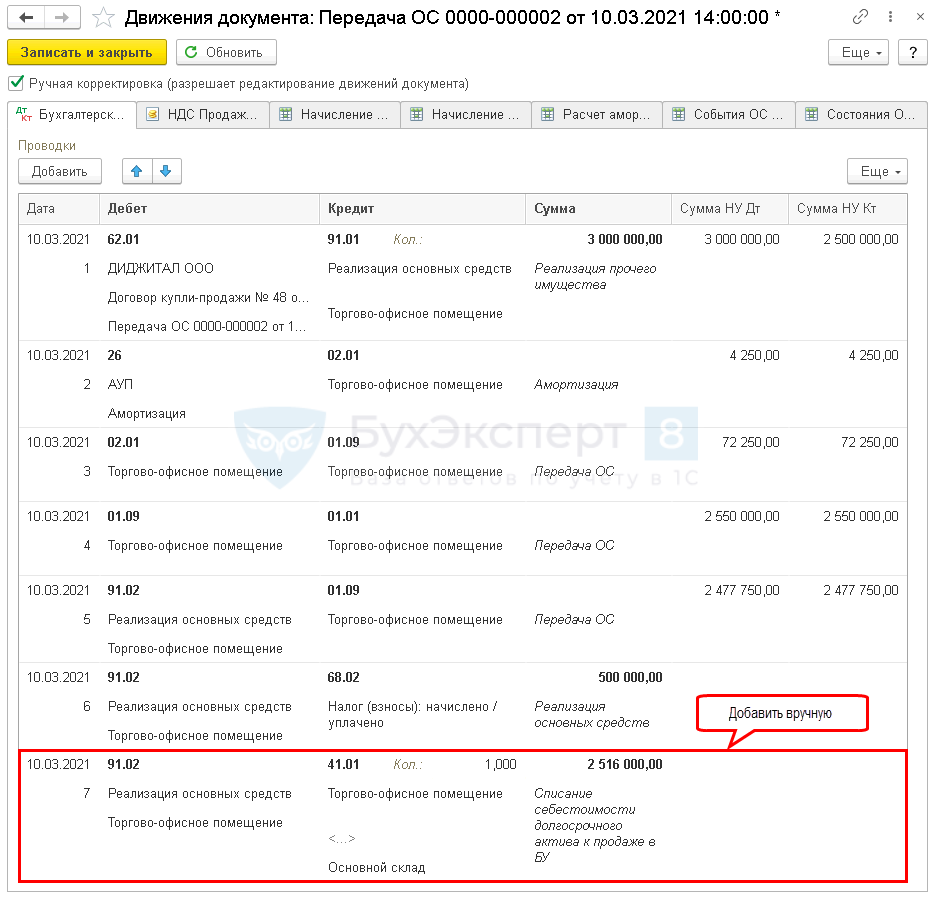

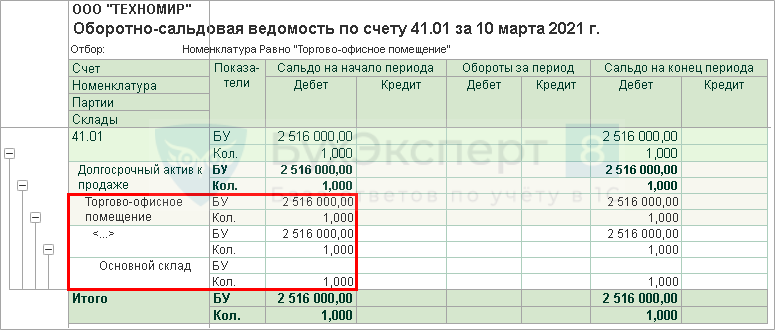

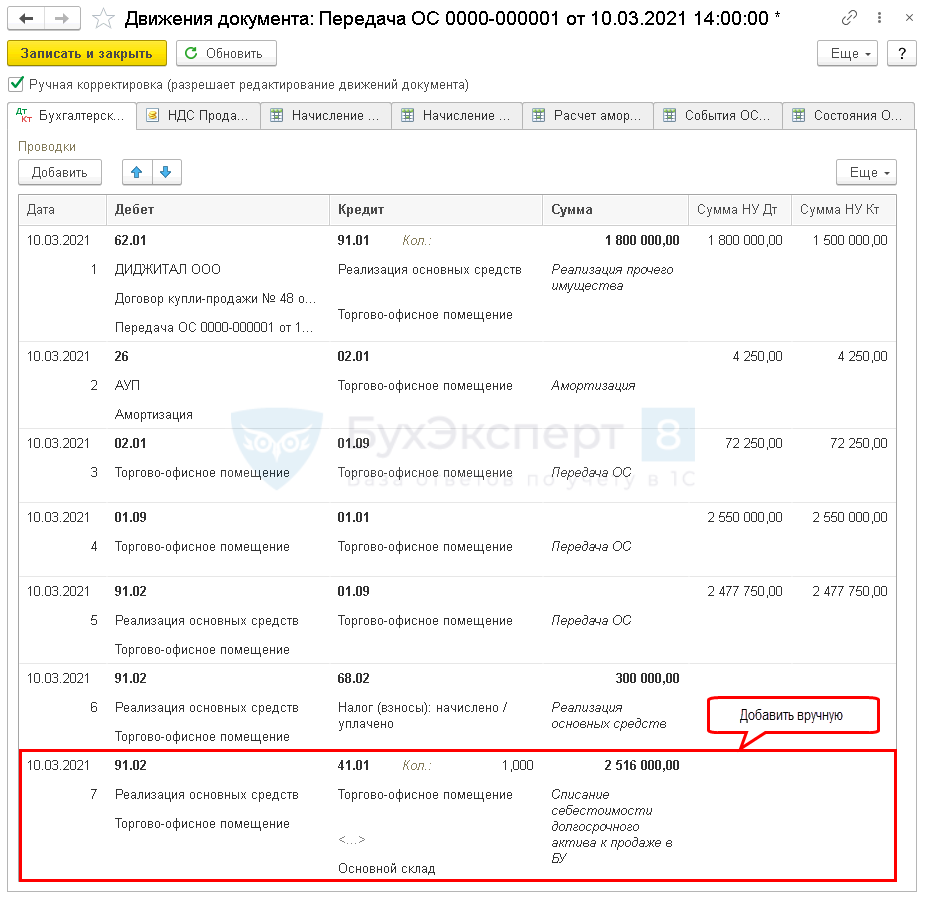

Если предпринимаются действия по продаже объекта ОС и он перестает использоваться, то в БУ его нужно переквалифицировать в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02, Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

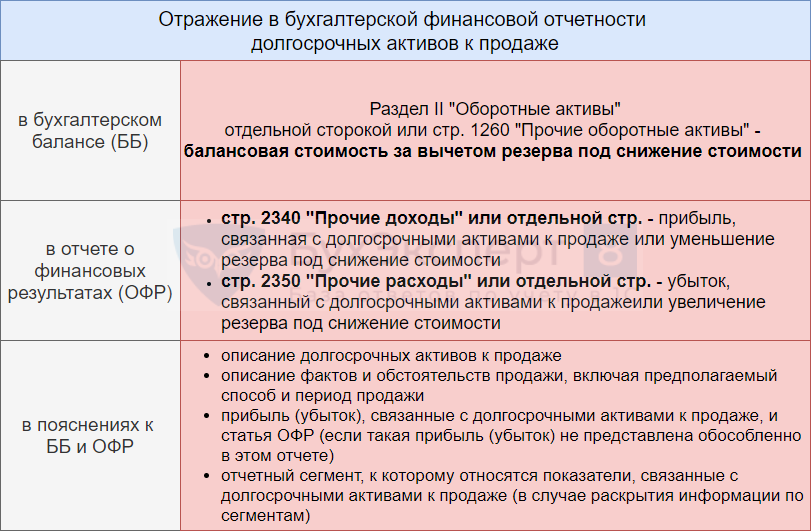

- Дт 41 Кт 01.

В НУ не предусмотрена переквалификация активов, такой актив продолжает учитываться как амортизируемое имущество. Но продолжать учитывать амортизацию в составе расходов, уменьшающих налог на прибыль, — рискованно.

Условия для переквалификации актива и порядок действий изучите в материале Перевод ОС в ДАП.

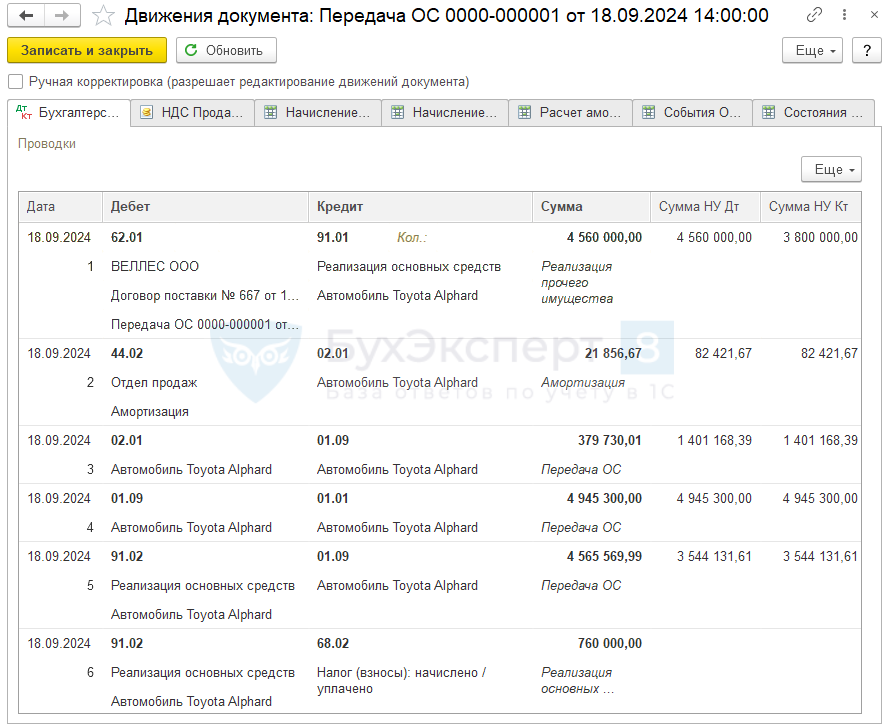

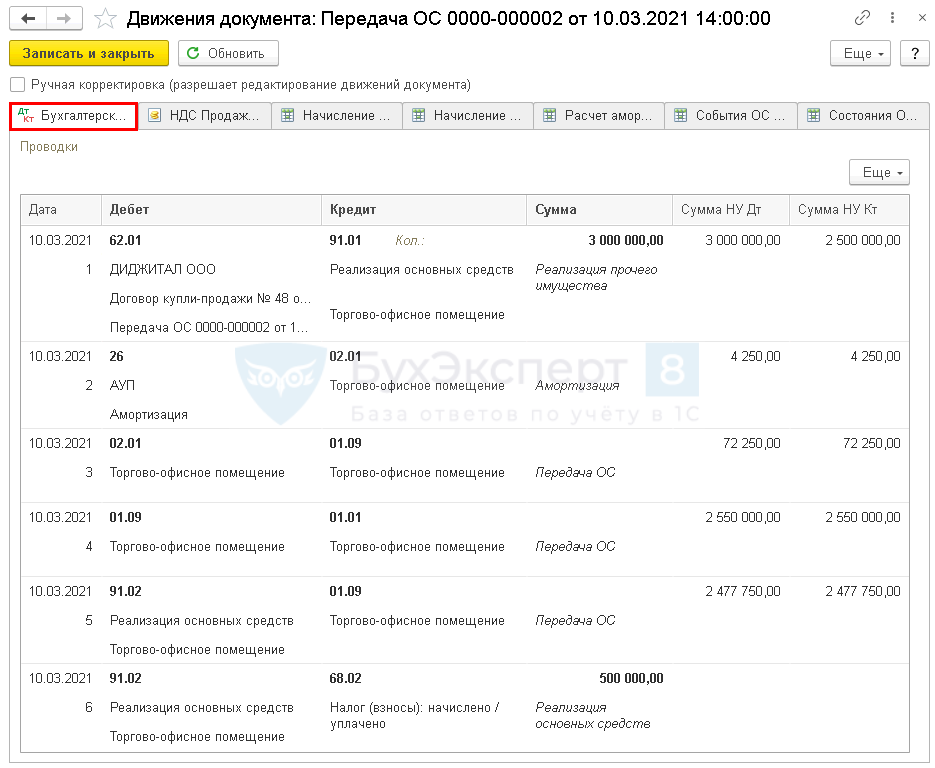

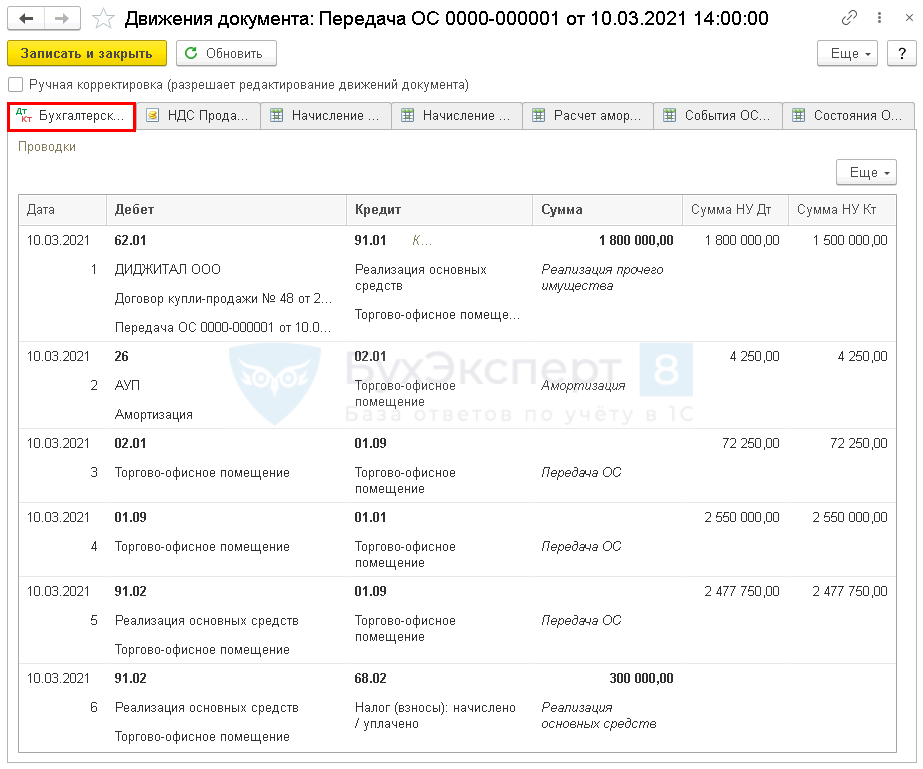

Если актив продолжает работать в качестве ОС, а затем продается, то его не нужно переводить в ДАП. Операцию отразите обычной реализацией ОС:

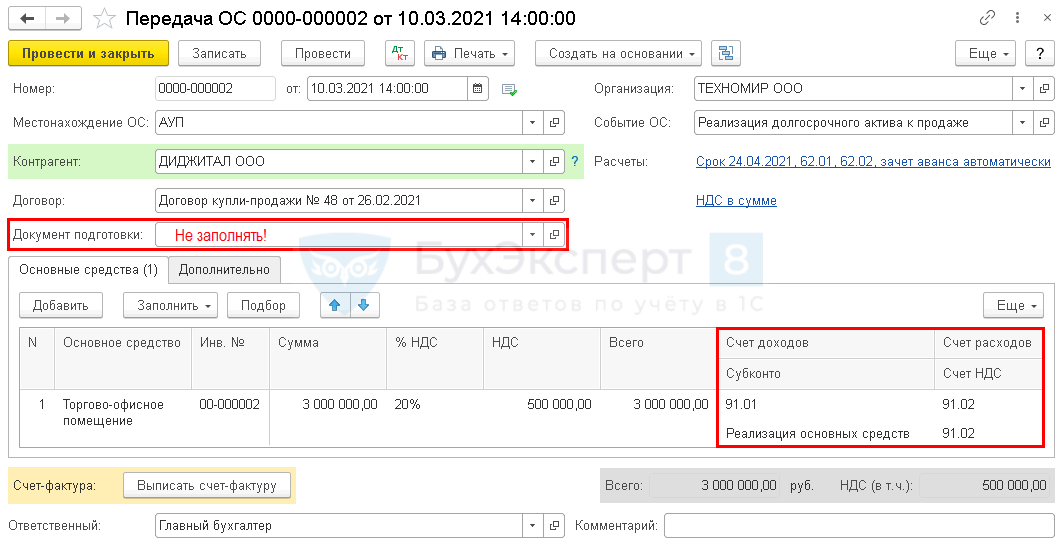

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной (восстановительной) стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

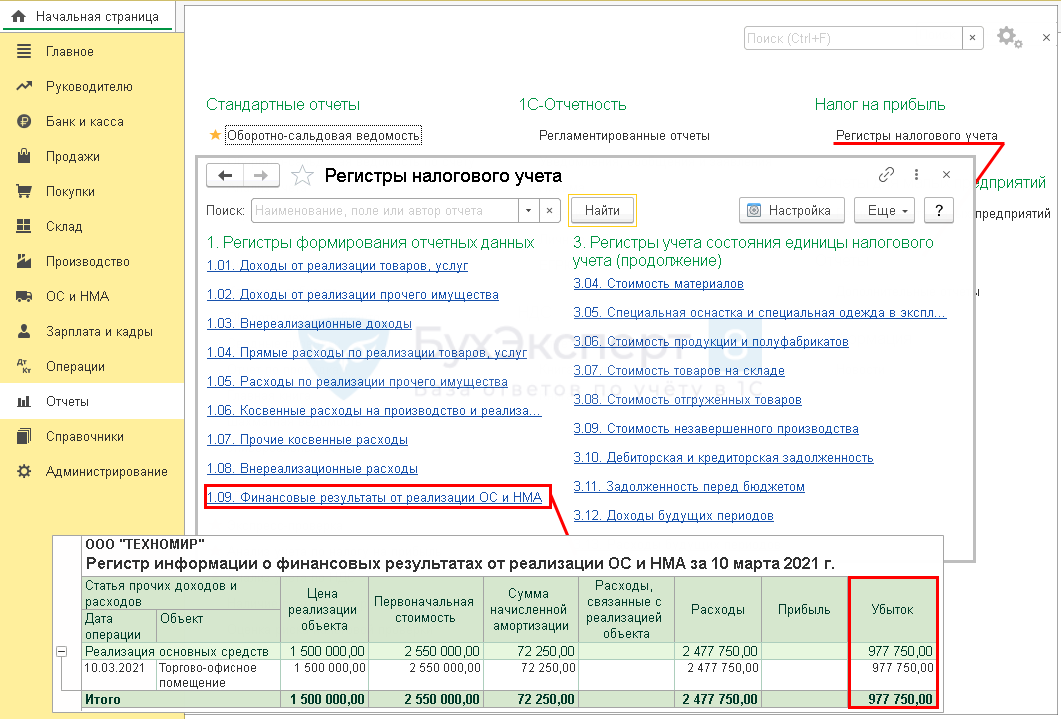

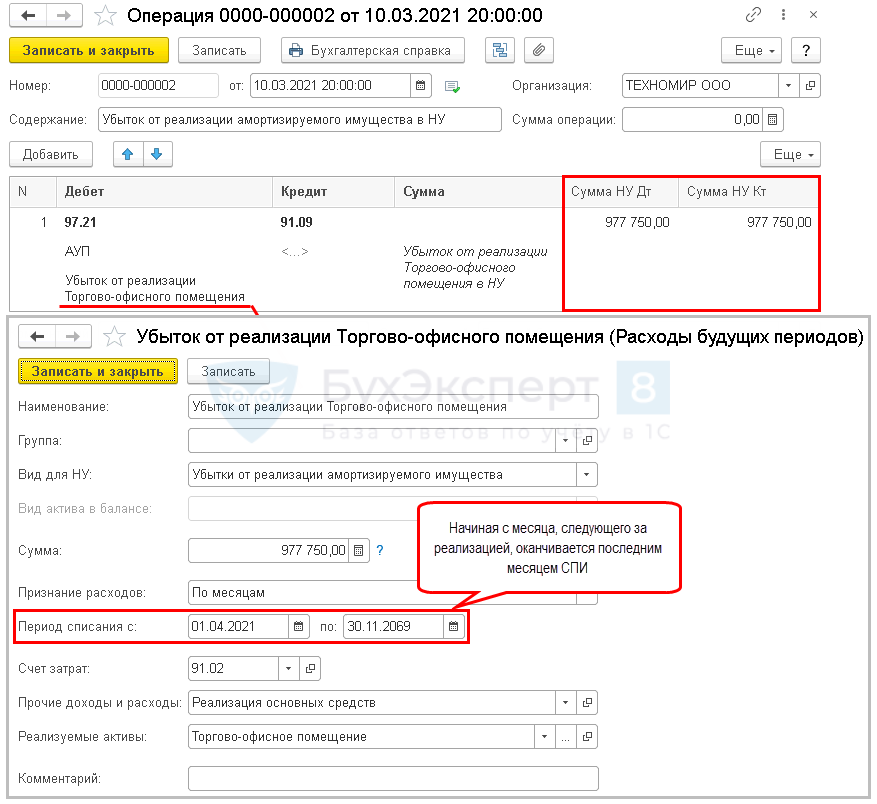

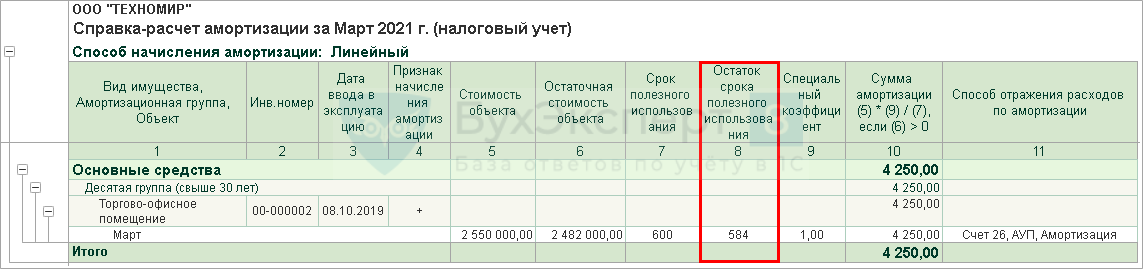

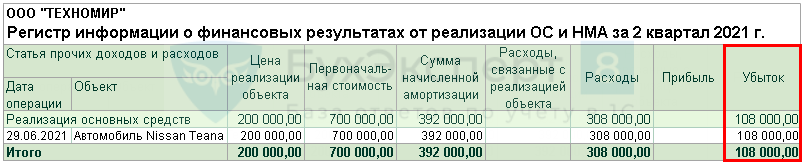

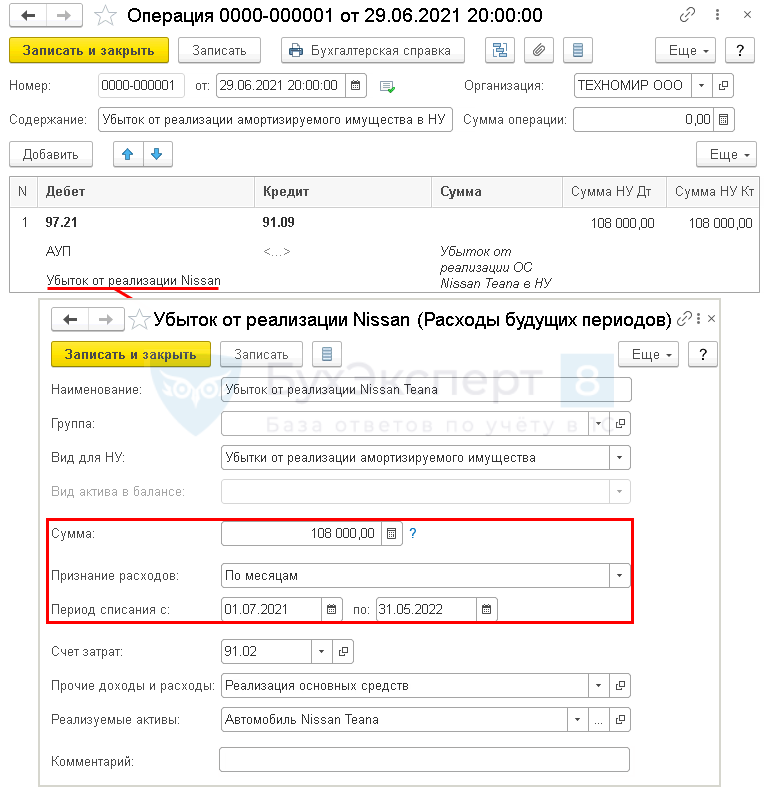

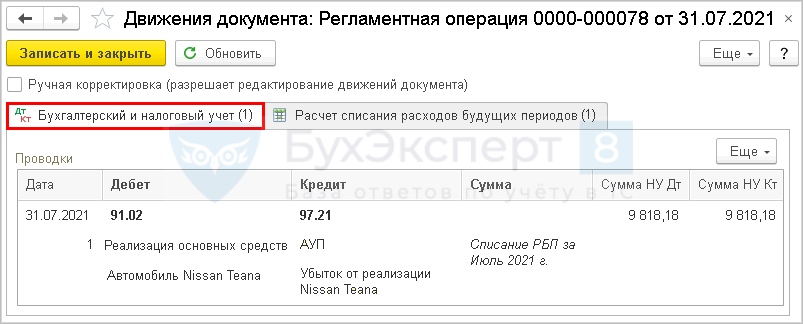

При реализации ОС с убытком, в НУ он не может быть учтен единовременно. Убыток включается в состав косвенных (прочих) расходов равными долями в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации (п. 31 ПБУ 6/01).

Подробно продажа ОС на примерах в 1С 8.3 разобрана в статьях:

Особенности учета ОС

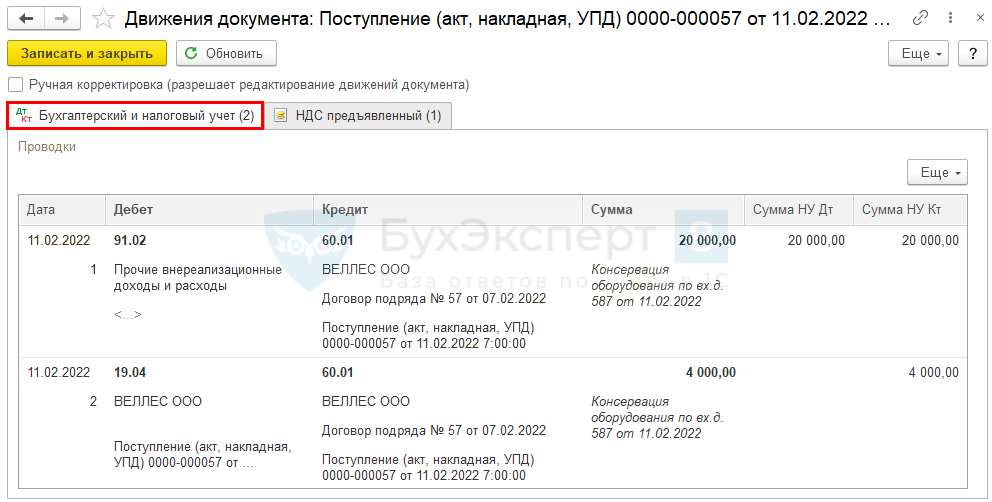

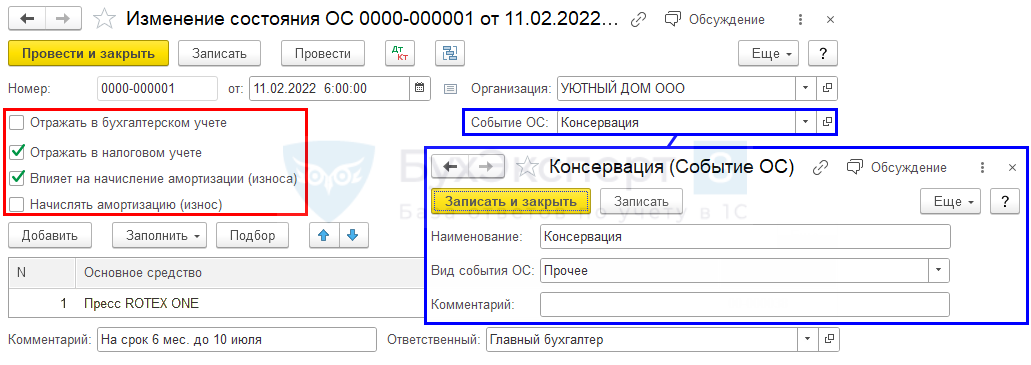

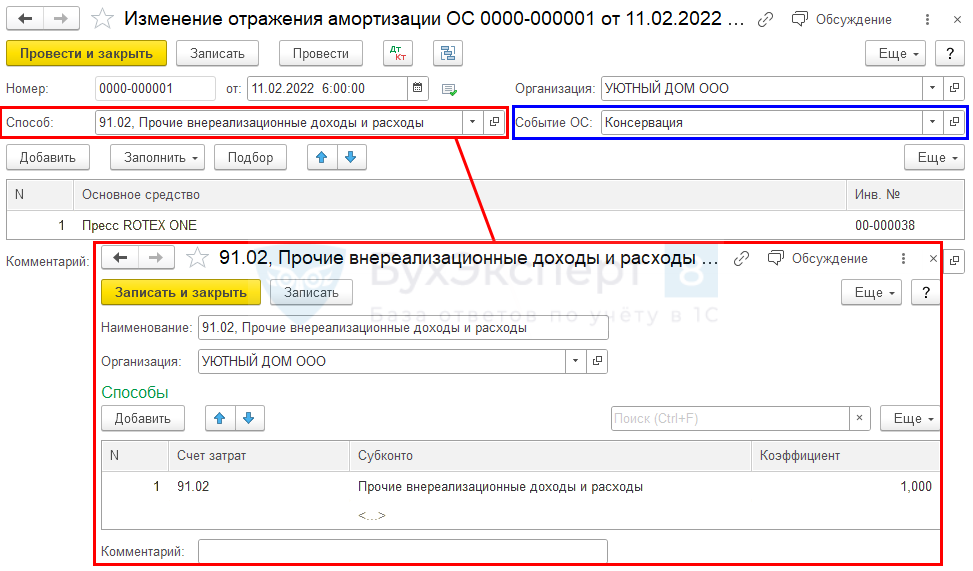

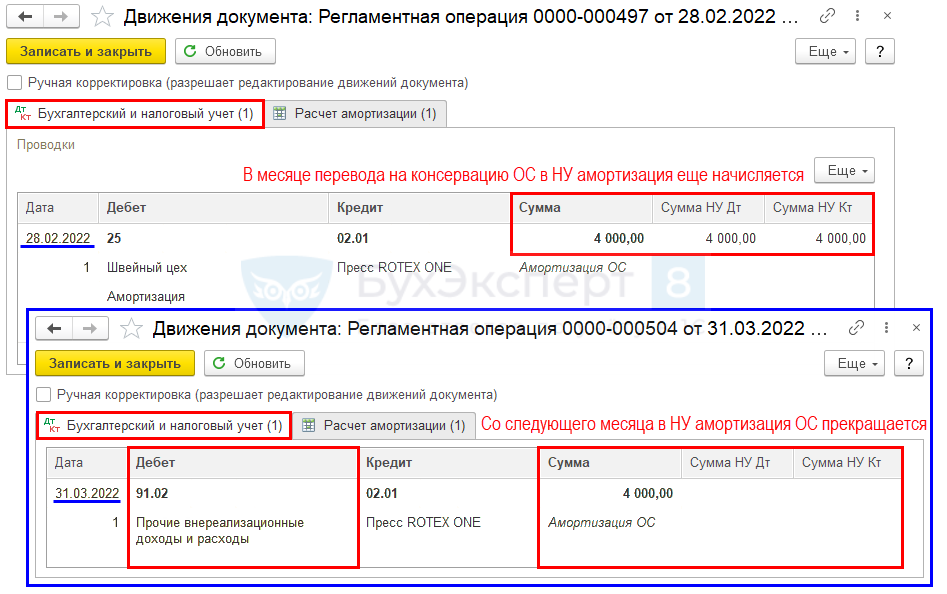

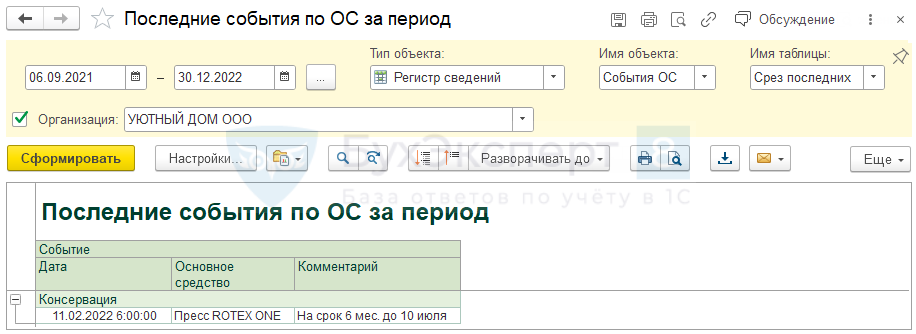

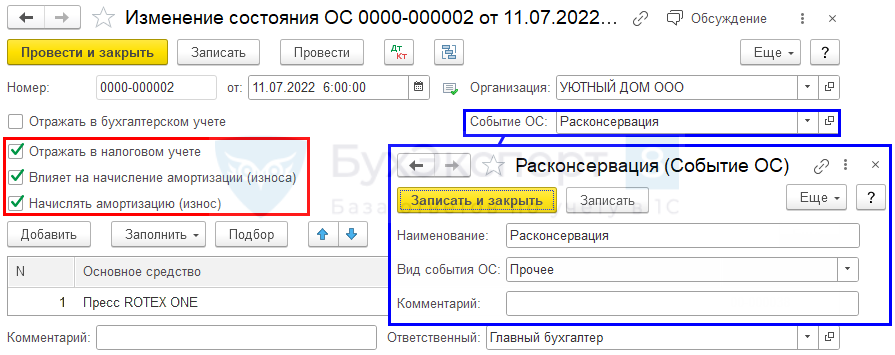

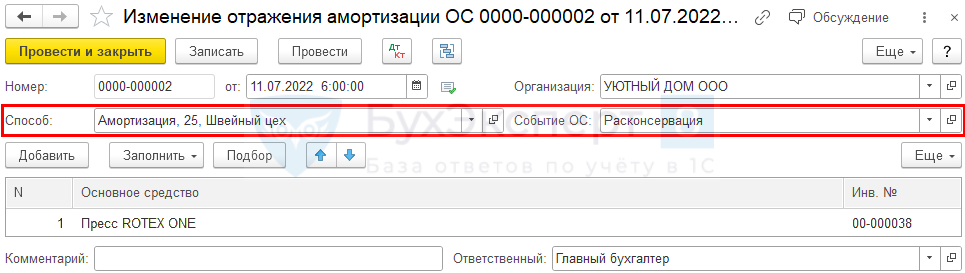

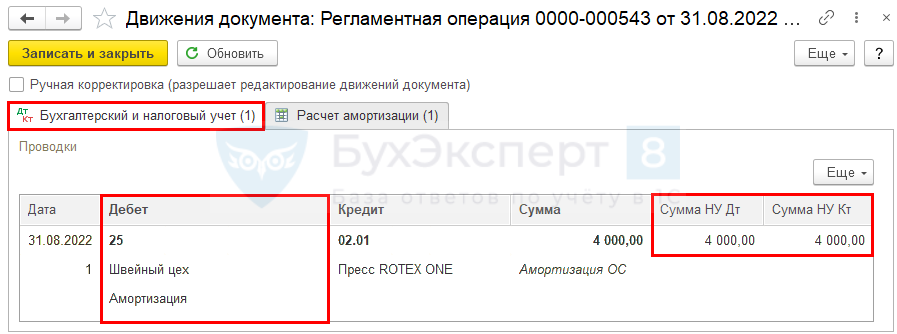

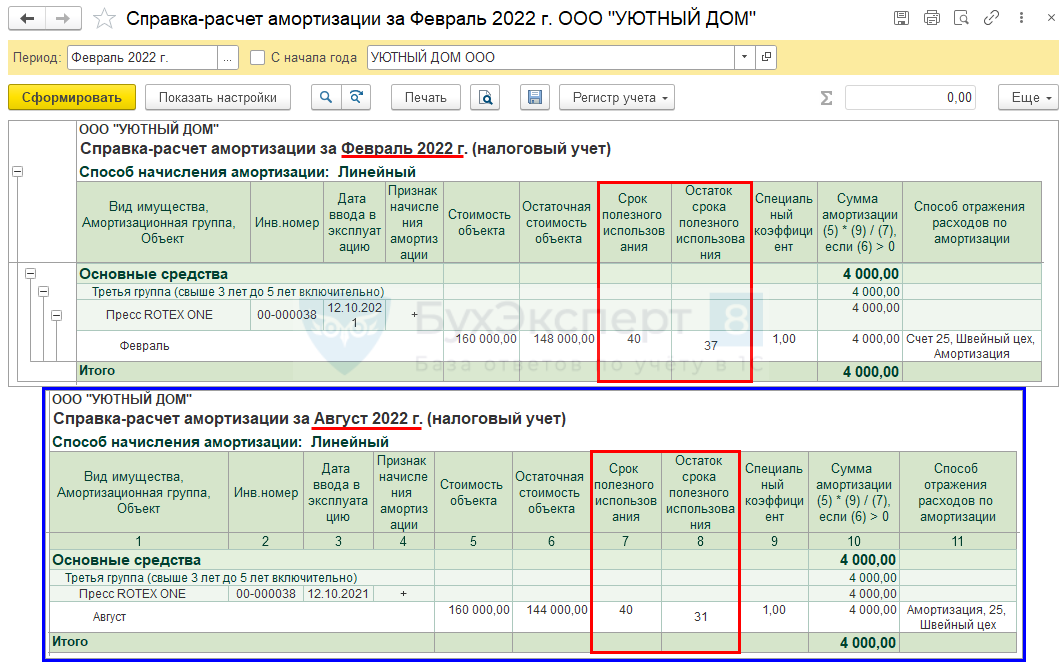

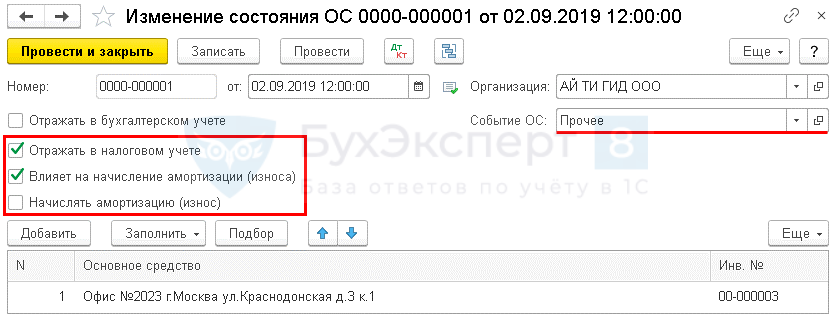

Консервация ОС

В случае приостановки использования ОС, в т. ч. в связи с его консервацией:

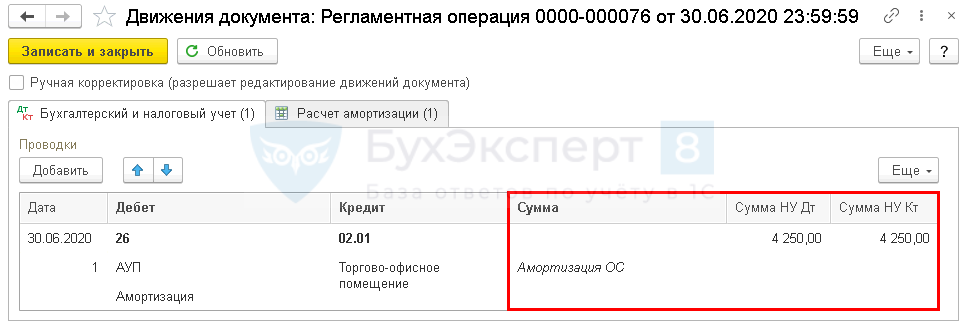

- амортизация в БУ не приостанавливается, но такие ОС учитывают обособленно (п. 30, пп. «и» п. 45 ФСБУ 6/2020).

- в НУ законсервированное ОС исключают из амортизируемого имущества, если консервация длится более 3 месяцев (п. 3 ст. 256 НК РФ).

Все особенности операций по консервации в статье Консервация и расконсервация.

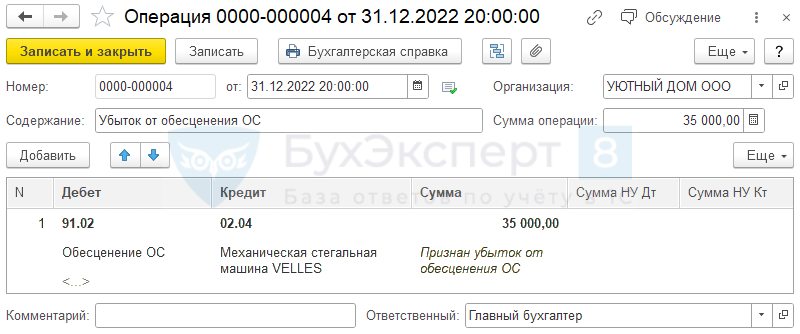

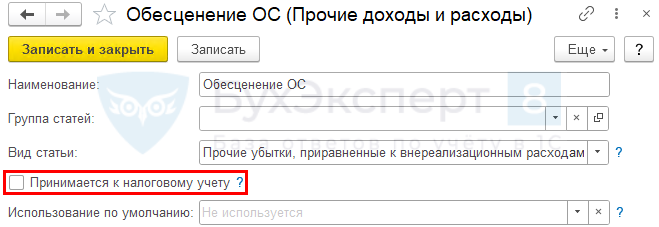

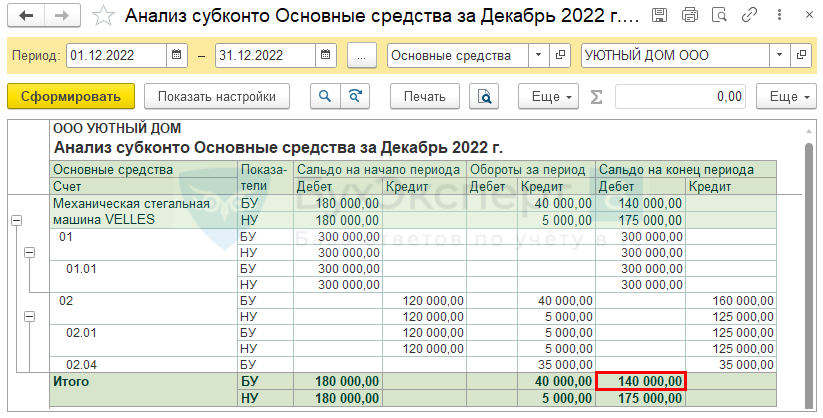

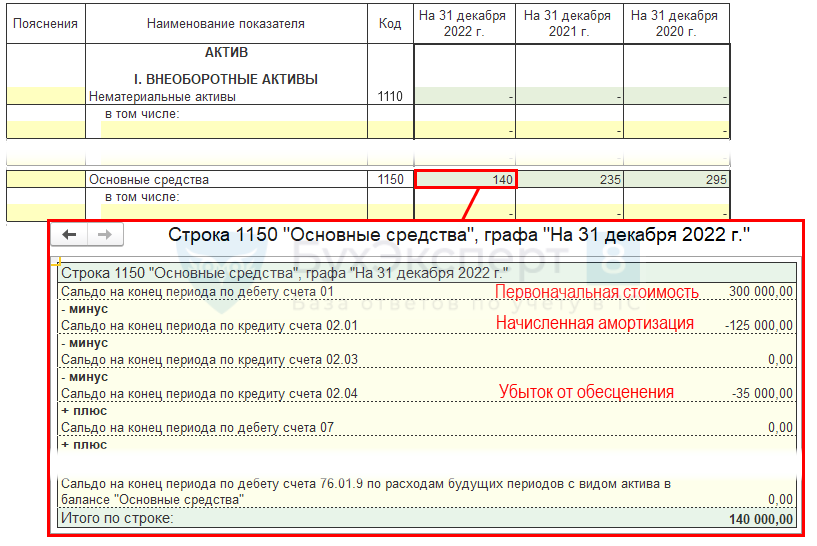

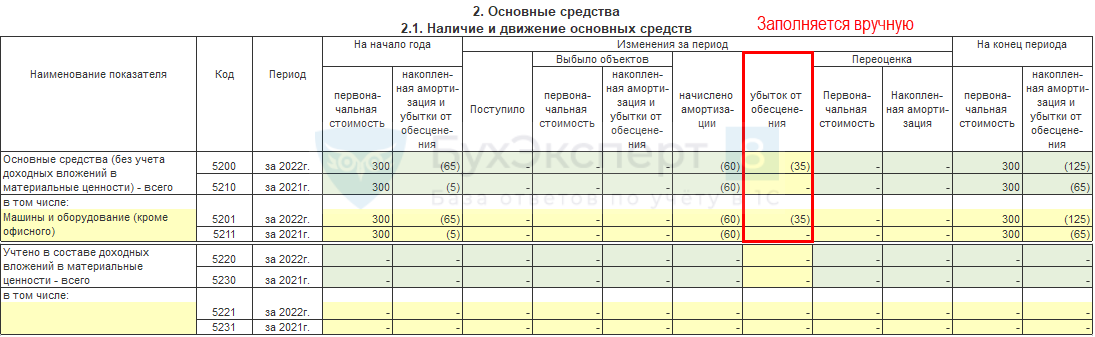

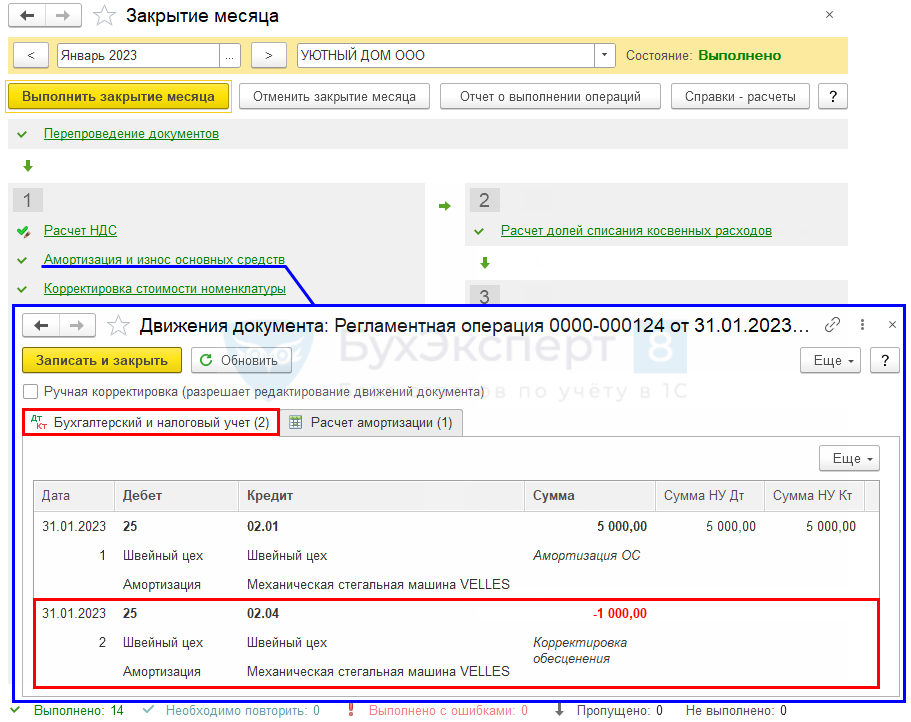

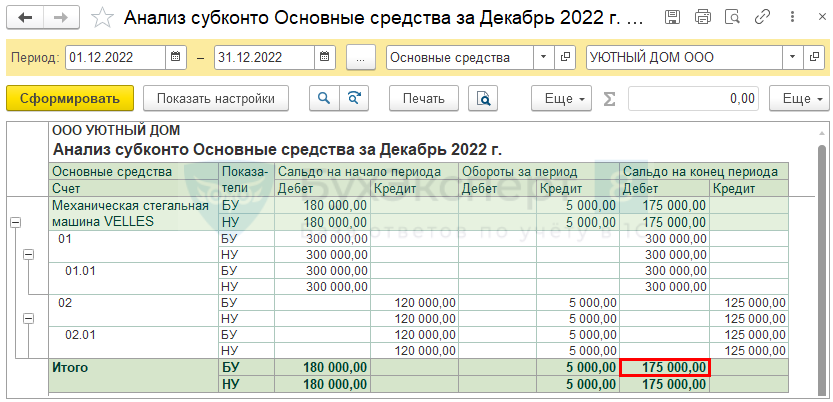

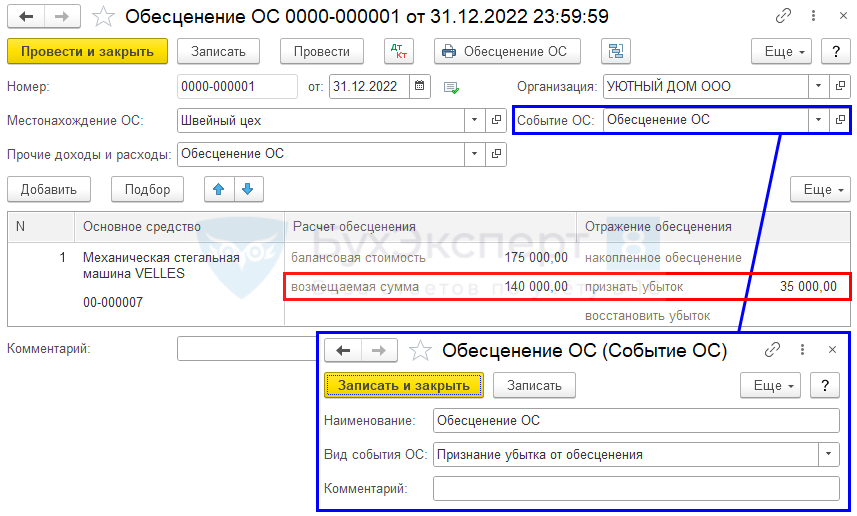

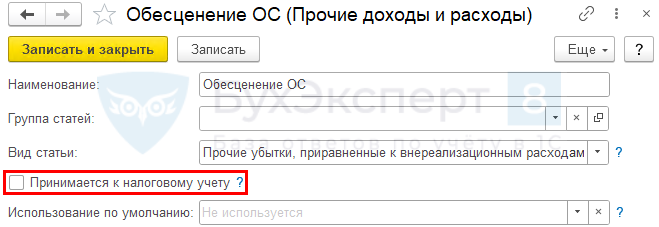

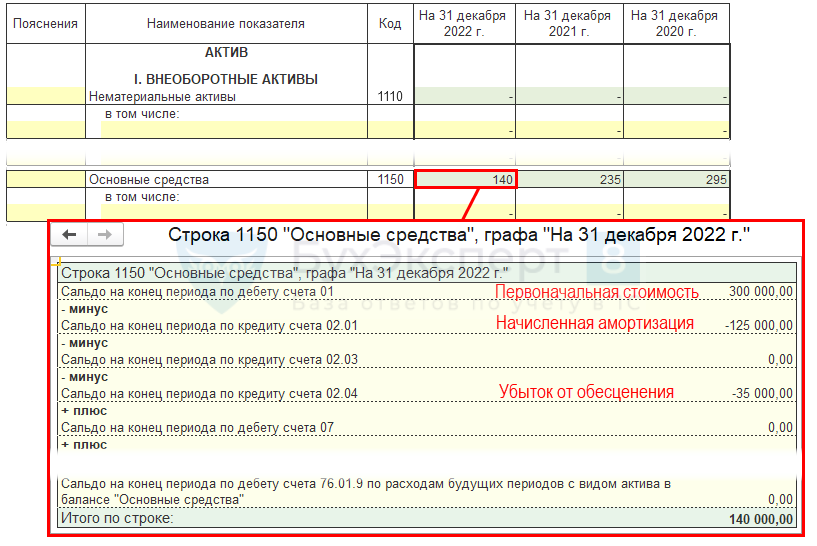

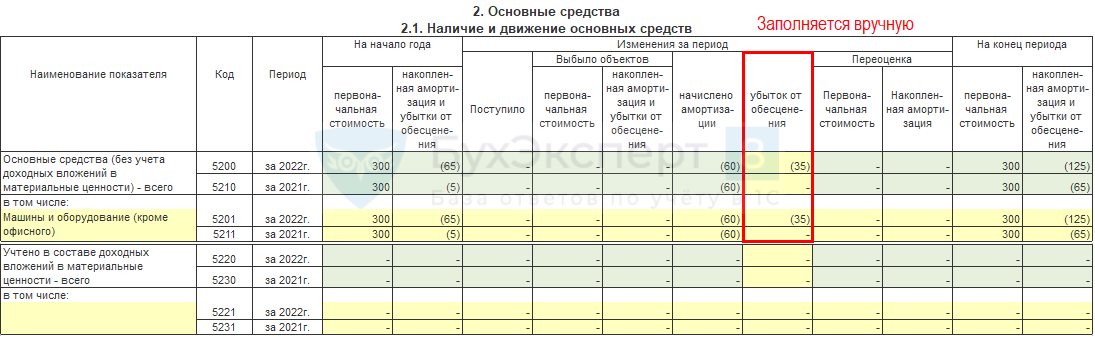

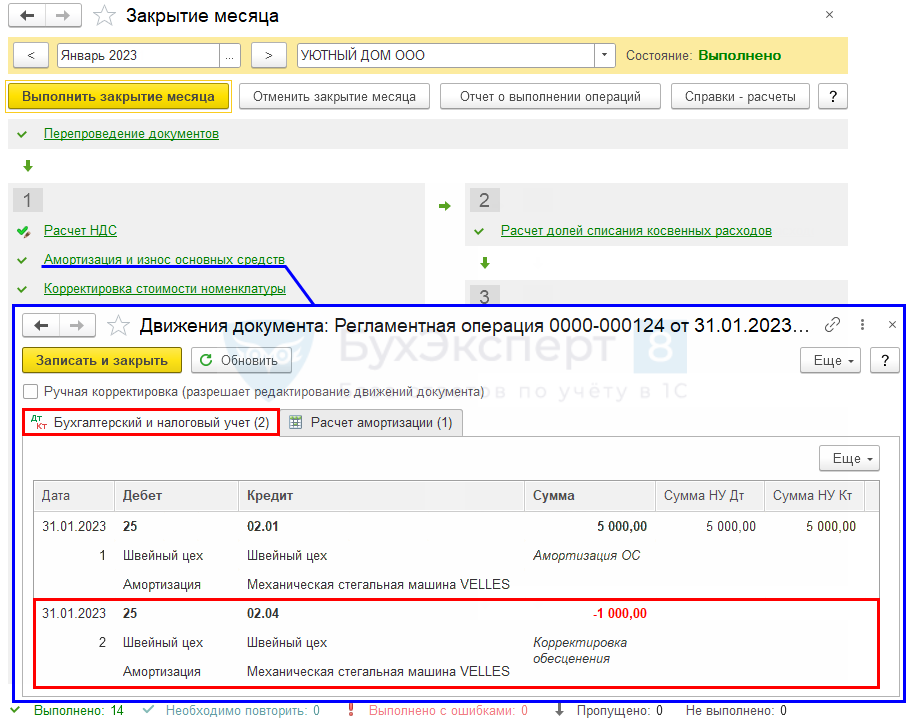

Обесценение ОС

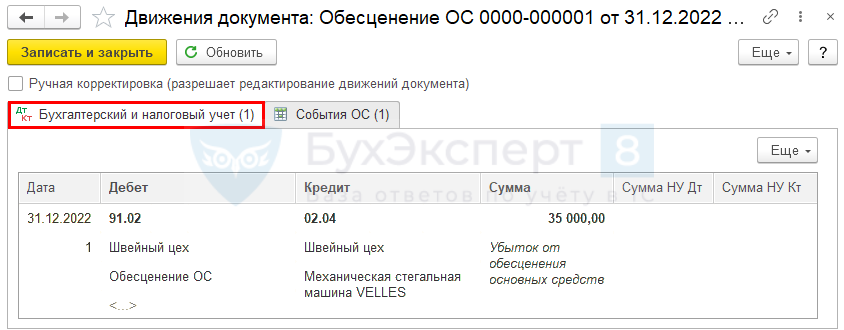

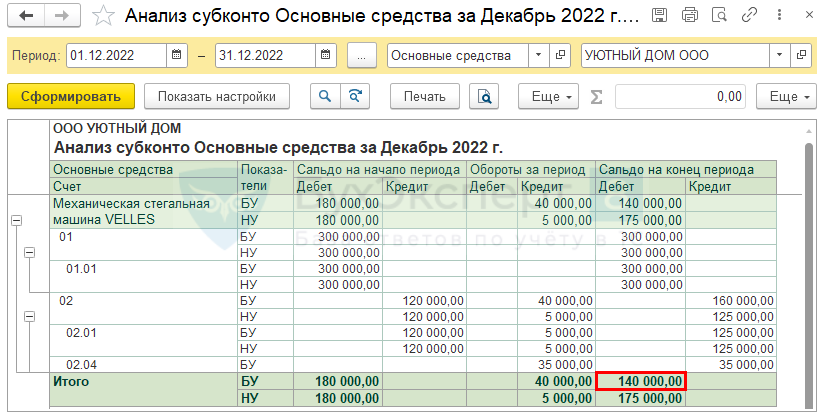

На конец каждого отчетного периода организация проверяет ОС на наличие признаков обесценения (п. 9, 12-14 МСФО 36). Если признаки найдены, объект отражается в бухгалтерской отчетности по возмещаемой стоимости, разница признается в виде убытка от обесценения (п. 9 МСФО 36):

- Дт 91.02 Кт 02.04.

В НУ понятия обесценения нет, данная процедура не осуществляется.

Оценить возмещаемую сумму актива, а также отразить убыток от обесценения, поможет пошаговая инструкция Обесценение.

Последующая оценка БУ

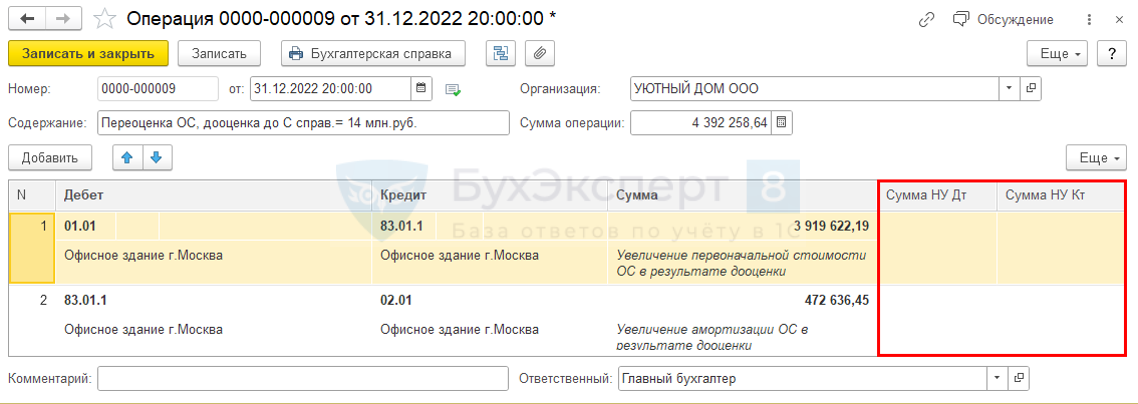

Способ последующей оценки ОС в БУ нужно закрепить в учетной политике (п. 13 ФСБУ 6/2020):

- по первоначальной стоимости,

- по переоцененной стоимости.

В НУ учет ОС ведется только по первоначальной (восстановительной) стоимости.

Если в вашей учетной политике выбран способ учета ОС по переоцененной стоимости, узнайте из статьи Переоценка, как такие операции учитывать в 1С.

Инвестиционная недвижимость

Активы в виде недвижимости, предназначенной для сдачи в операционную аренду или получения дохода от прироста ее стоимости, называются инвестиционной недвижимостью (п. 11 ФСБУ 6/2020). Как правило они учитываются на счете 03 «Доходные вложения в материальные ценности».

Разобраться со сложностями определения и учета таких ОС поможет статья Инвестиционная недвижимость.

Неотделимые улучшения в арендуемое имущество

Если организация провела неотделимые улучшения арендованного объекта, то затраты на них можно учесть одним из вариантов, прописав его в учетной политике по БУ (п. 7.1 ПБУ 1/2008):

- в составе права пользования арендой (ППА) по объекту аренды (пп. «в» п. 13 ФСБУ 25/2018);

- признать отдельным объектом ОС (п. 18 ФСБУ 26/2020).

В НУ некомпенсируемые неотделимые улучшения (с согласия арендодателя) могут включаться в состав амортизируемого имущества, если соответствуют установленным для этого критериям в обычном порядке (п. 1 ст. 256 НК РФ).

Как отличить отделимые улучшения от неотделимых и на каких условиях расходы на них можно списать в НУ, изучите подробнее Неотделимые улучшения при аренде.

Дополнительные разделы самоучителя

Обратите внимание на дополнительные разделы Самоучителя по ОС:

- в разделе ОТЧЕТЫ И ДОКУМЕНТЫ рассмотрены все основные документы по учету ОС в программе 1С Бухгалтерия и порядок работы с ними. Также в разделе можно узнать об отчетах ОС, которые обязательно пригодятся вам в работе;

- раздел ТОП ВОПРОСОВ содержит самые частые вопросы по учету основных средств и ответы на них;

- в разделе ДОП.МАТЕРИАЛЫ содержатся дополнительные лайфхаки, ошибки, допускаемые по учету ОС;

- в разделе НОВОСТИ узнайте о новостях изменений законодательства по ОС;

- в разделе СЕМИНАРЫ располагаются актуальные семинары по нюансам учета ОС.

Самоучитель ОС в 1С

Изучите краткий самоучитель по учету основных средств и научитесь отражать в 1С Бухгалтерия 3.0 операции, связанные с их:

- приобретением;

- доставкой;

- ремонтом;

- модернизацией;

- продажей.

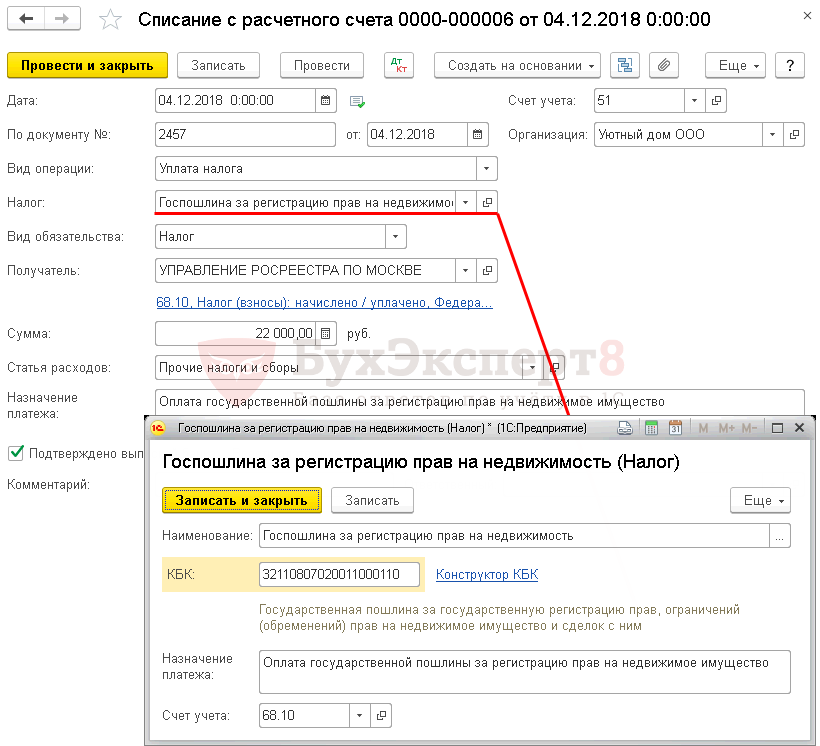

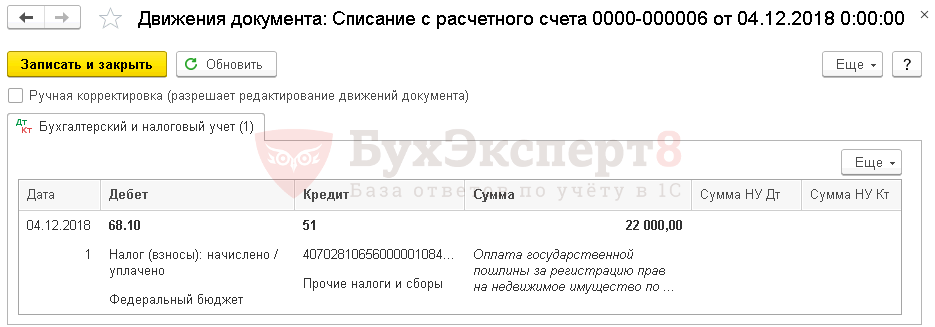

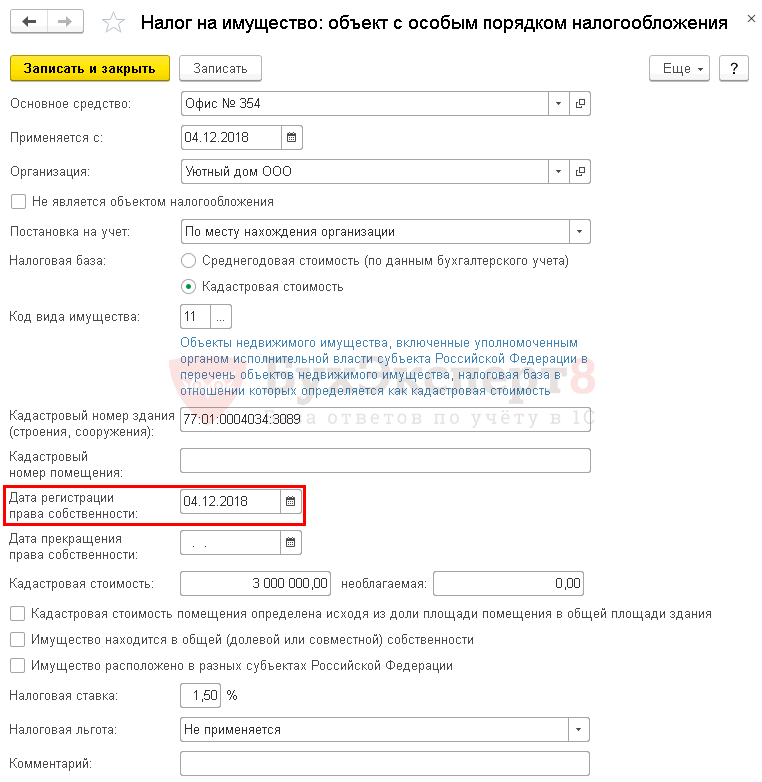

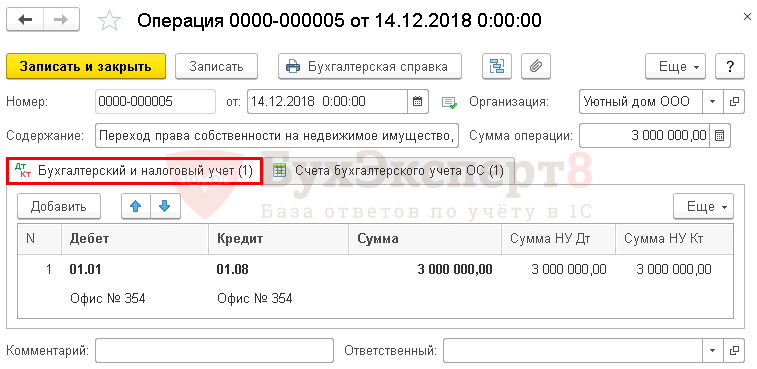

Пошаговая инструкция

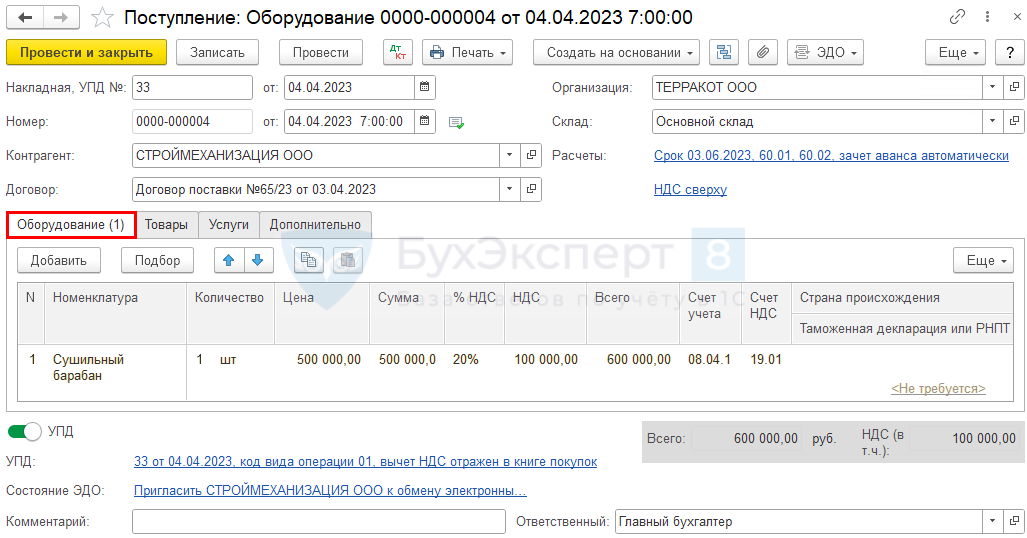

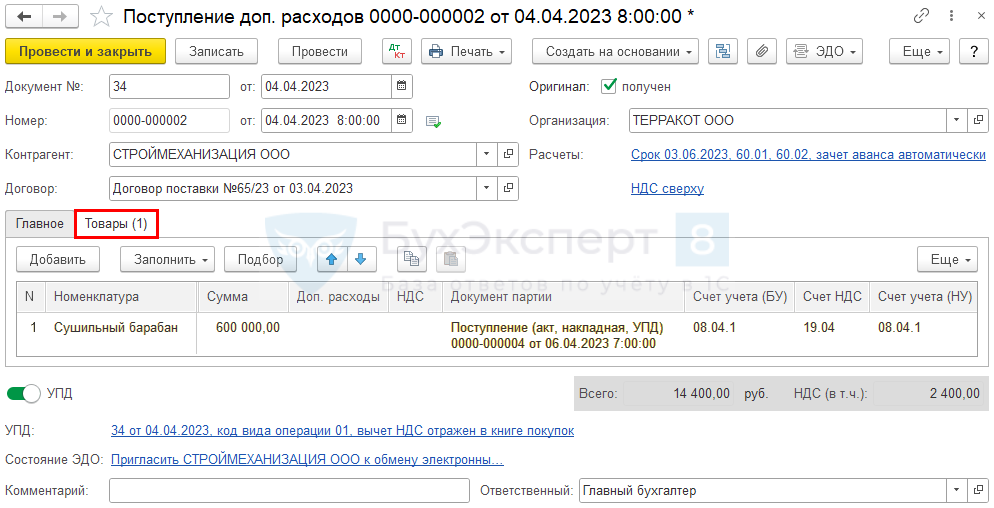

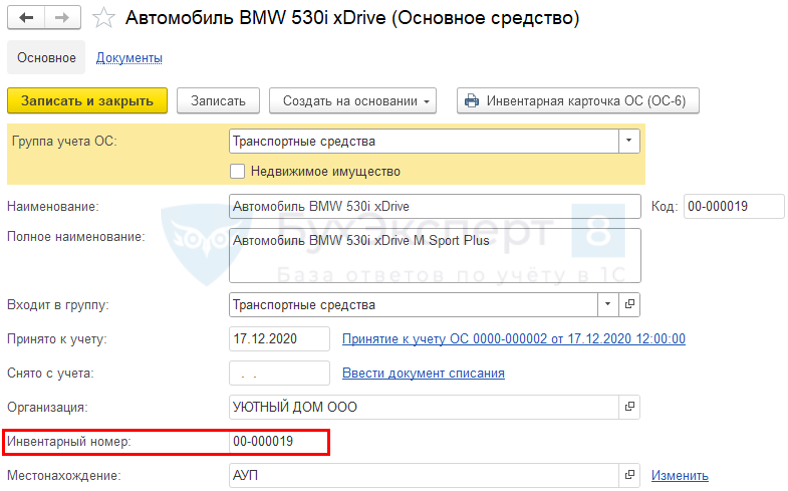

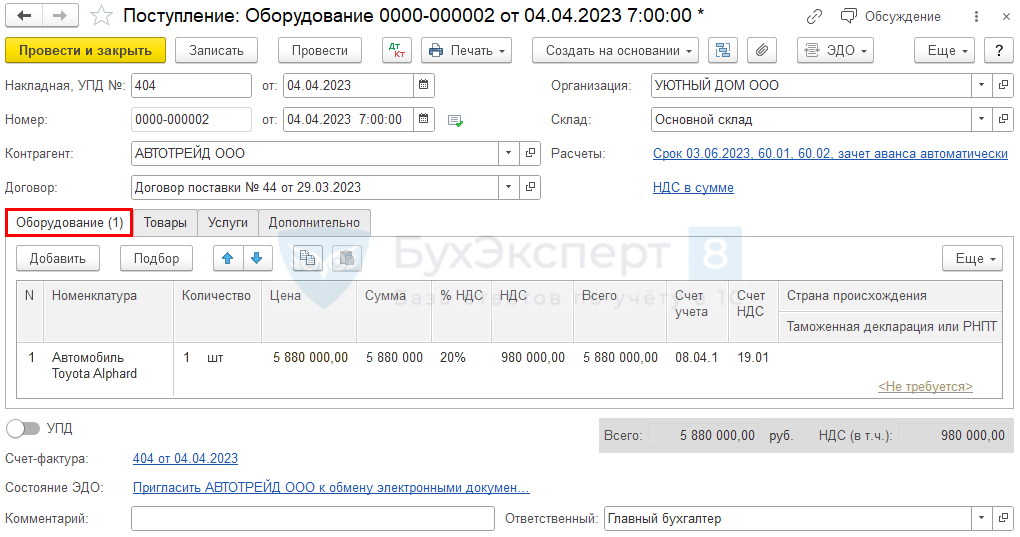

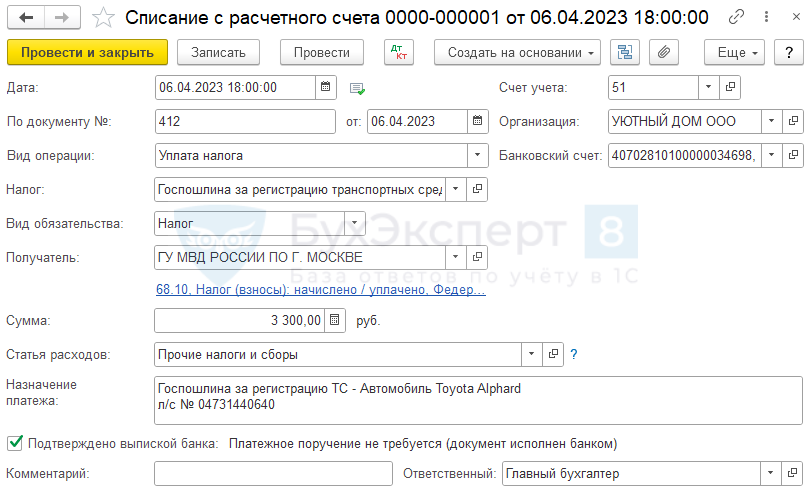

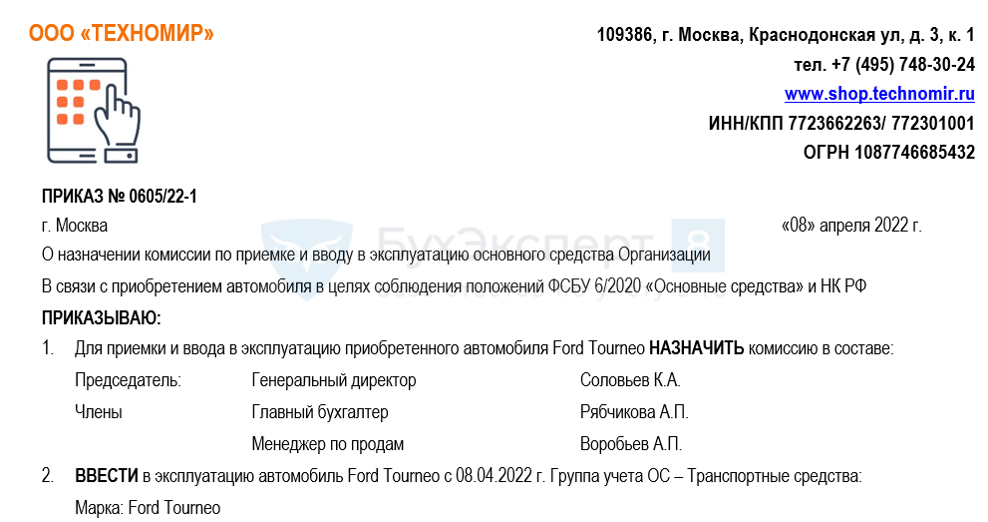

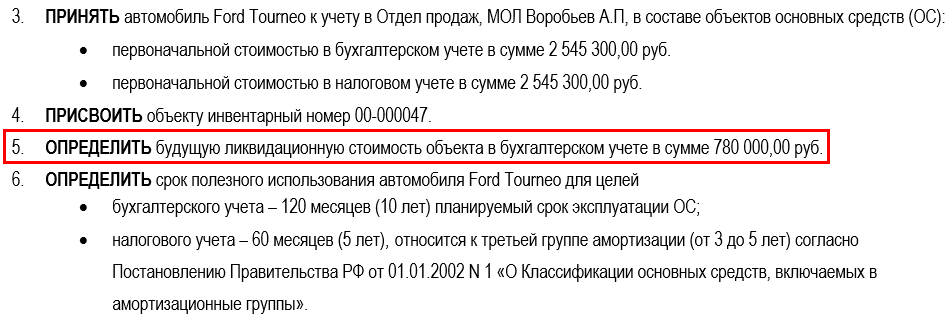

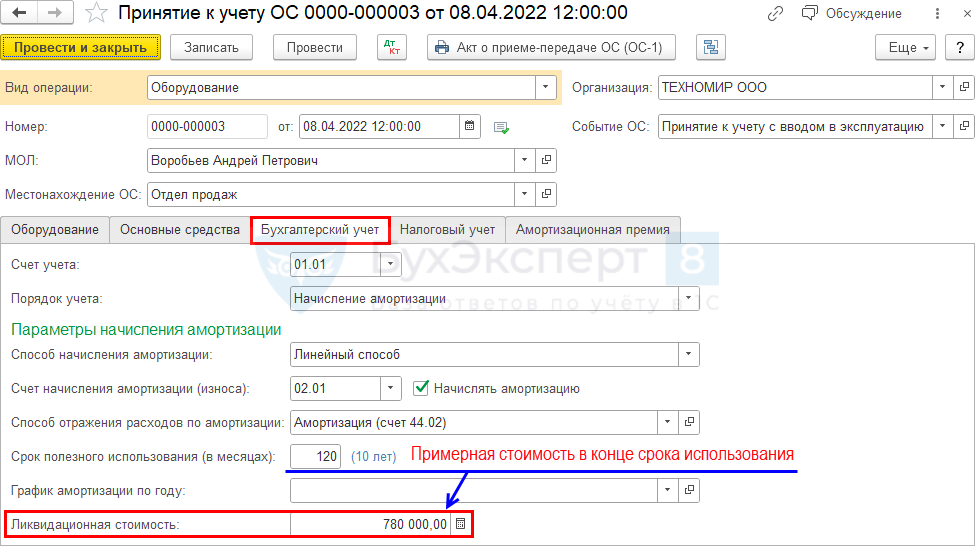

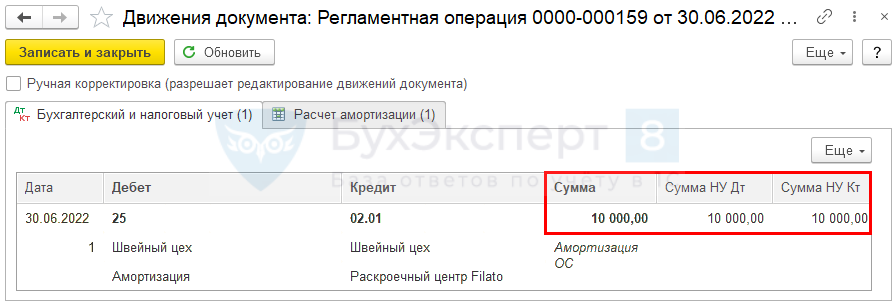

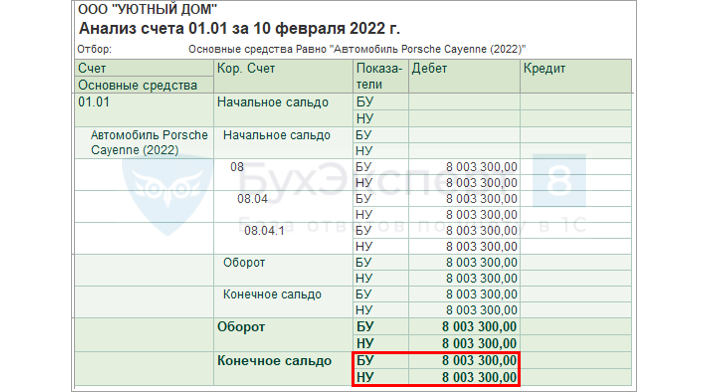

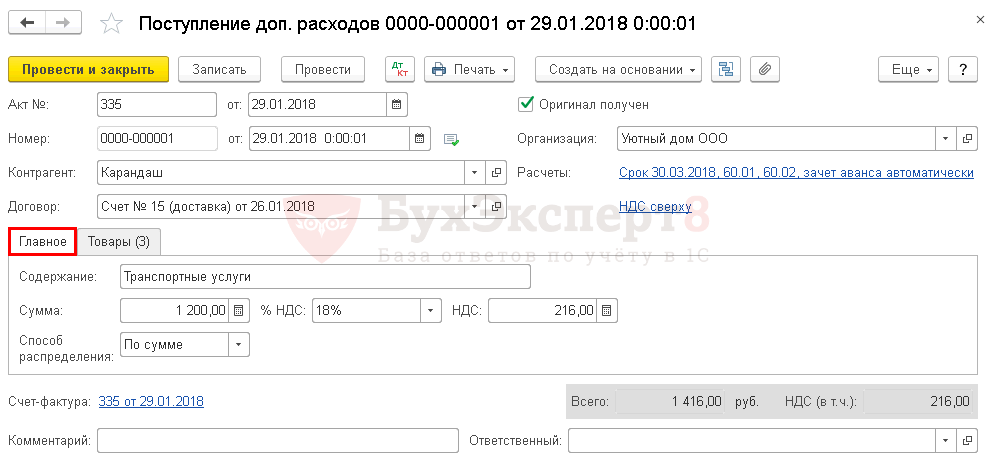

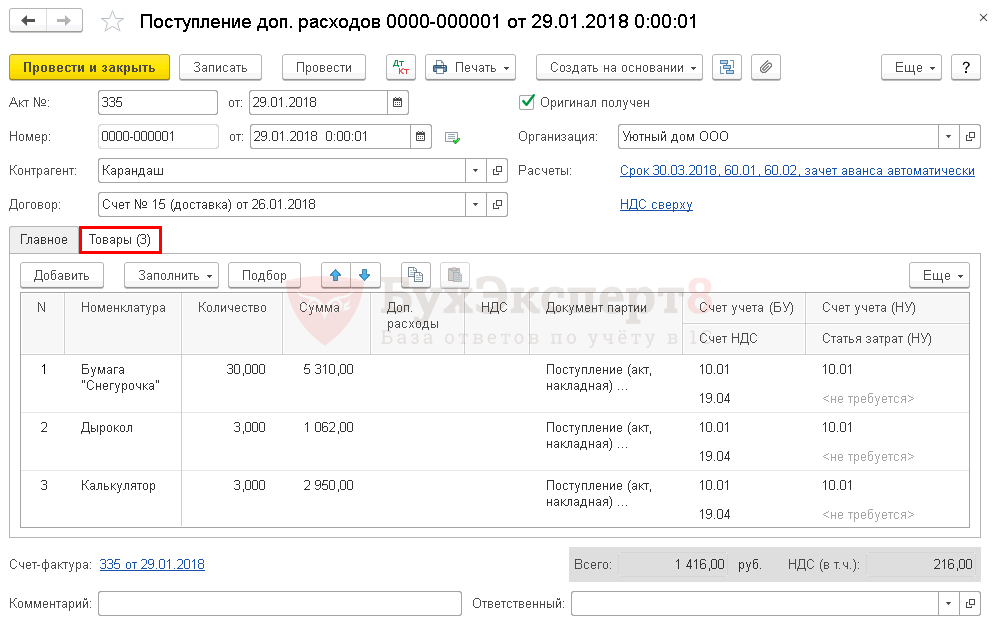

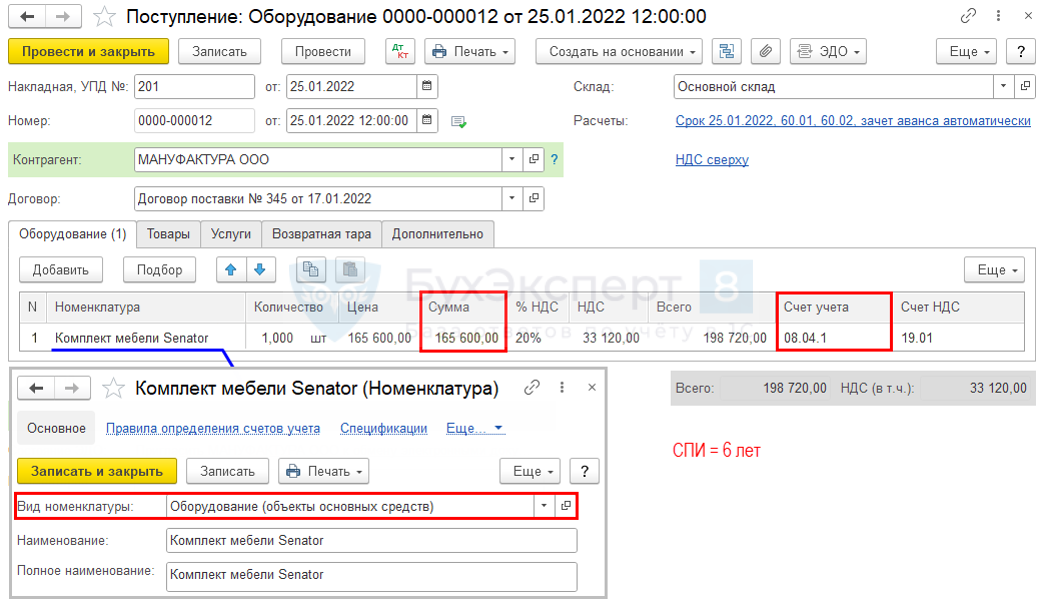

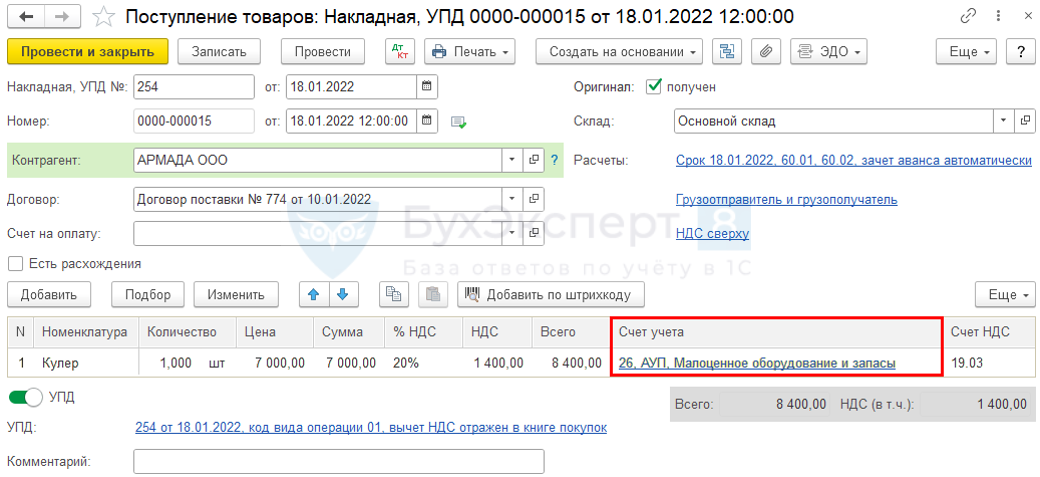

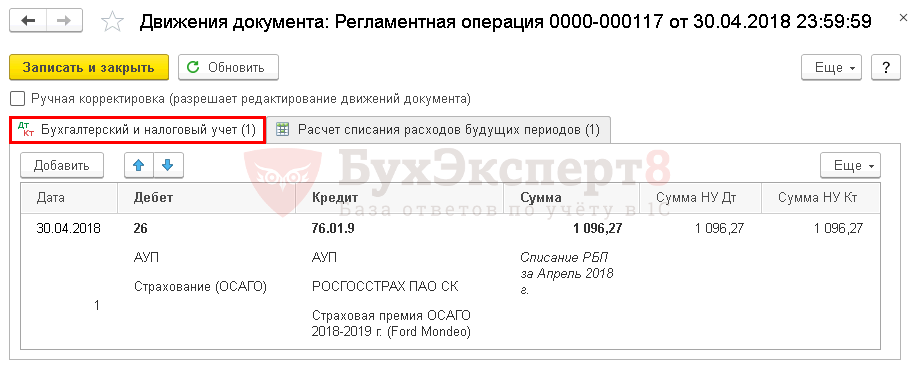

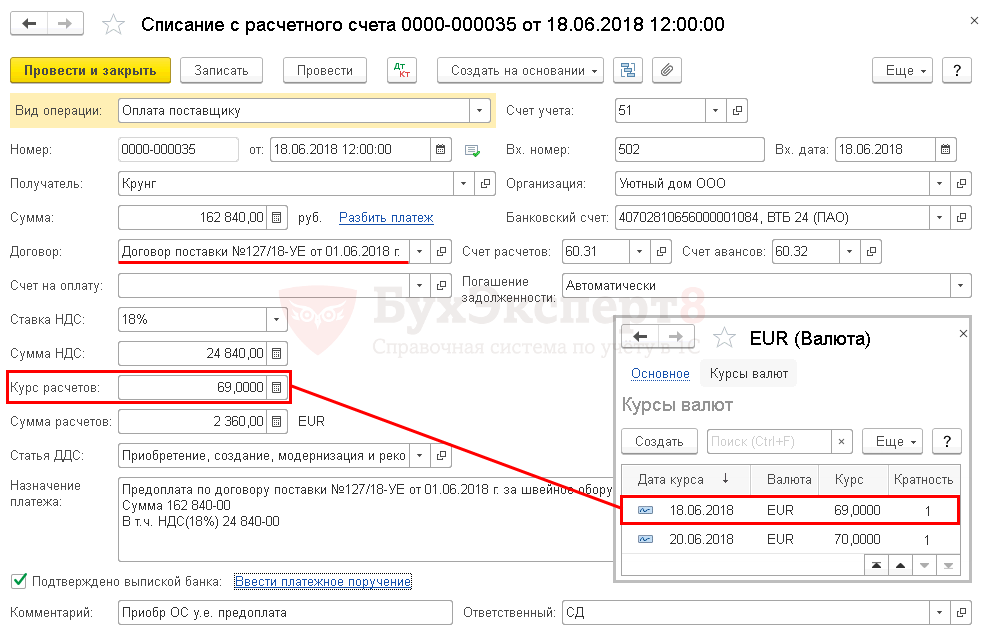

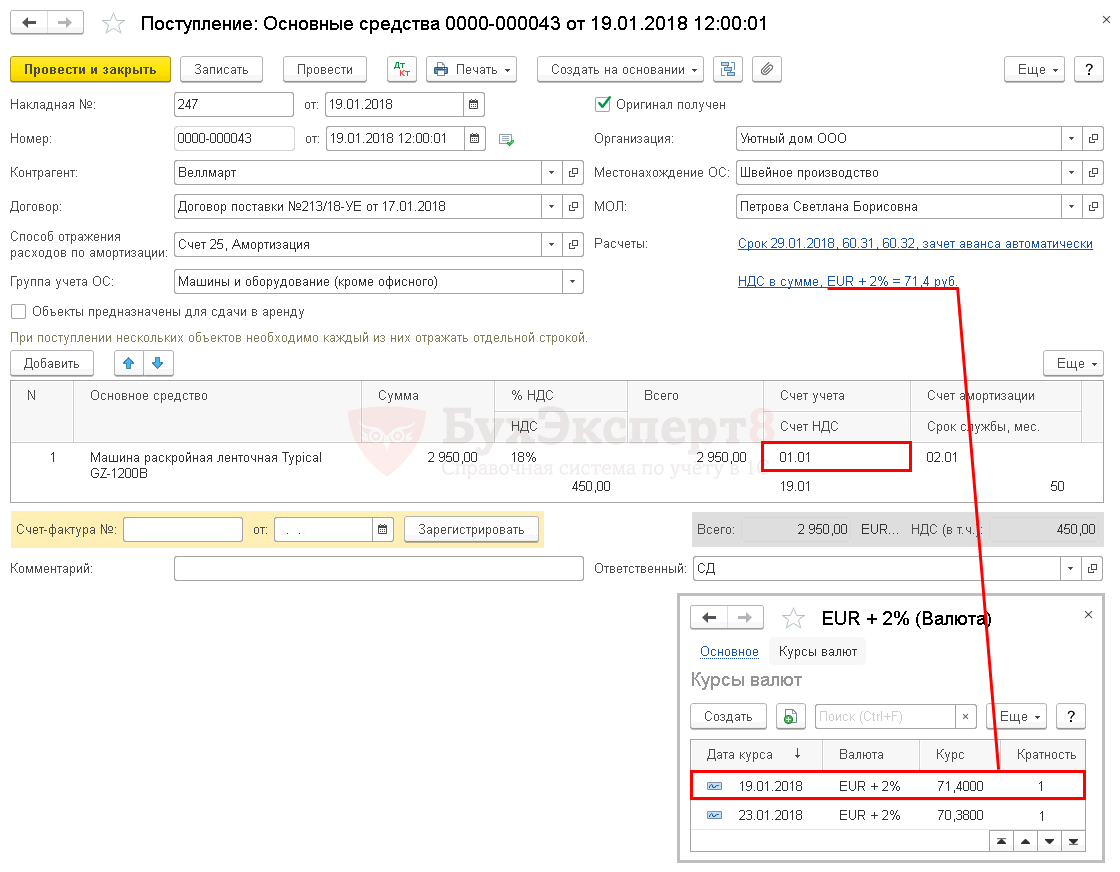

04 апреля приобретен сушильный барабан для производственного цеха стоимостью 600 000 руб. (в т. ч. НДС 20%).

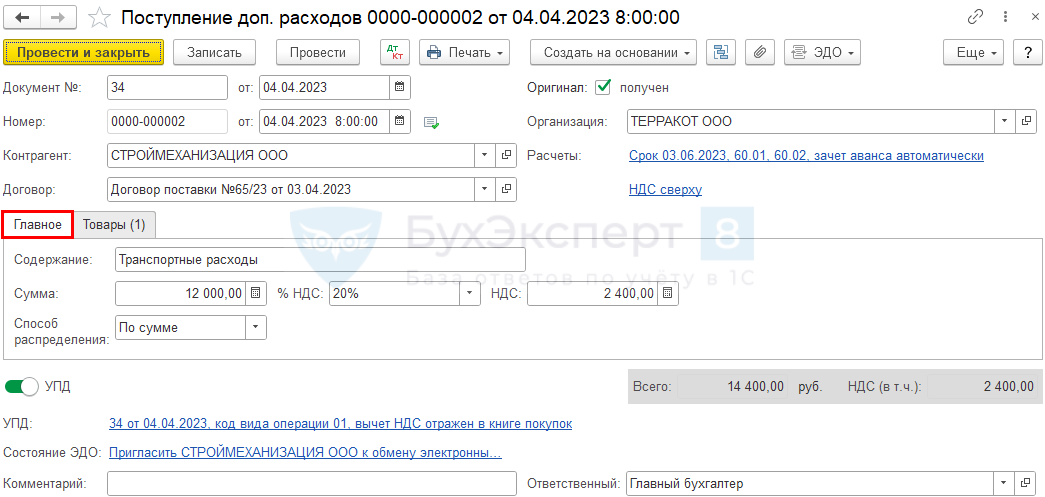

В тот же день барабан поступил на склад. Доставка осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 14 400 руб. (в т. ч. НДС 20%).

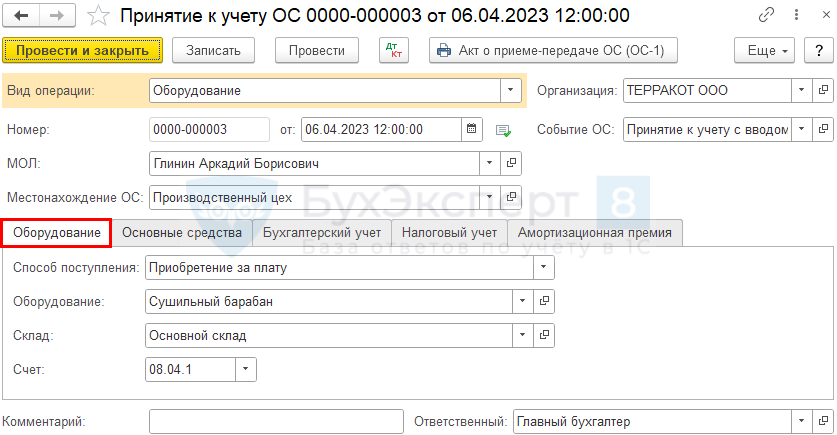

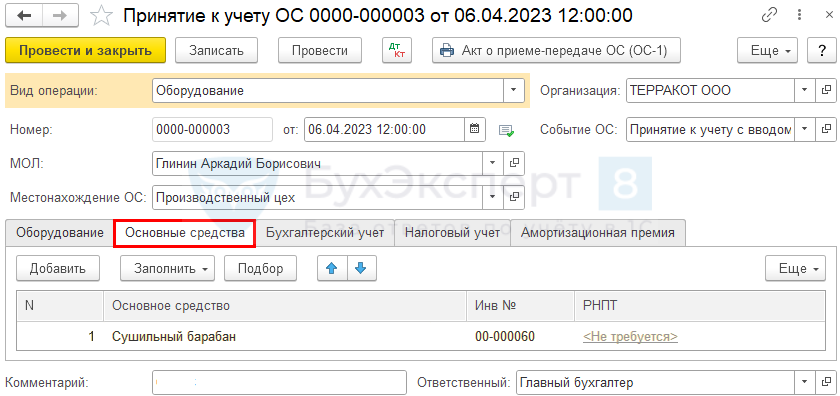

06 апреля барабан готов к использованию и введен в эксплуатацию.

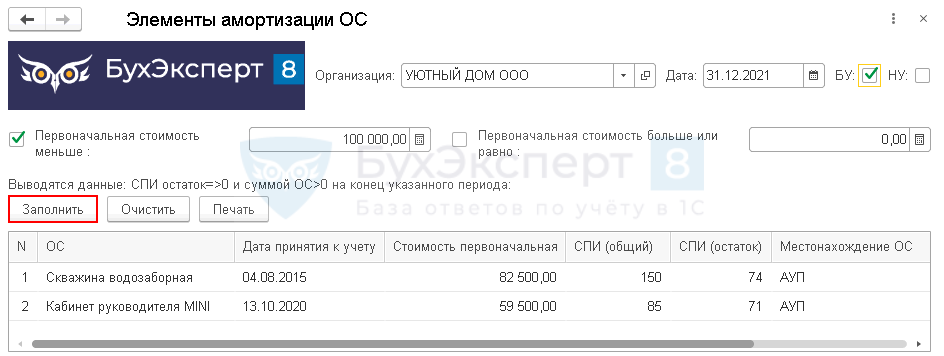

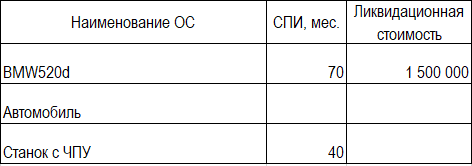

PDF Определены следующие элементы амортизации:

- БУ:

- СПИ = 3 года (36 мес.) — планируемый срок эксплуатации ОС;

- С ликв. = 404 000 руб. Оценка сделана исходя из активного рынка продажи аналогичного оборудования 3-летнего возраста.

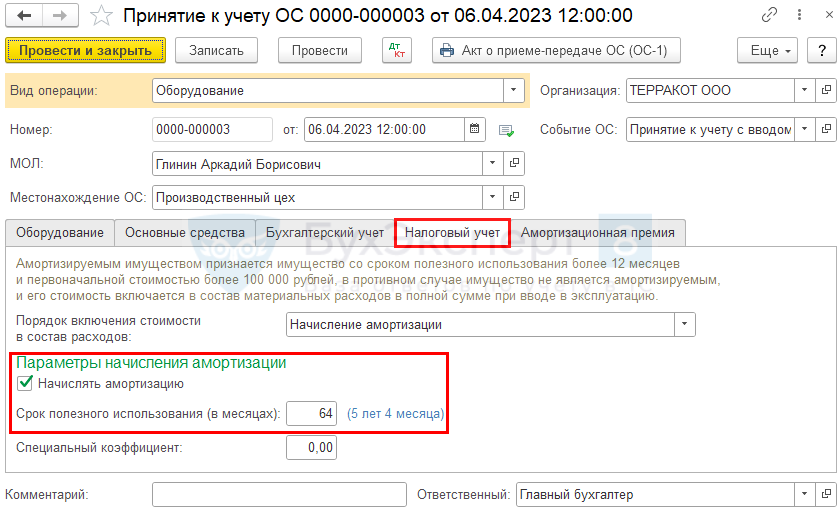

- НУ:

- СПИ = 64 мес., относится к 4 группе амортизации (от 5 до 7 лет).

Амортизация начисляется линейным способом в БУ и НУ. Амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

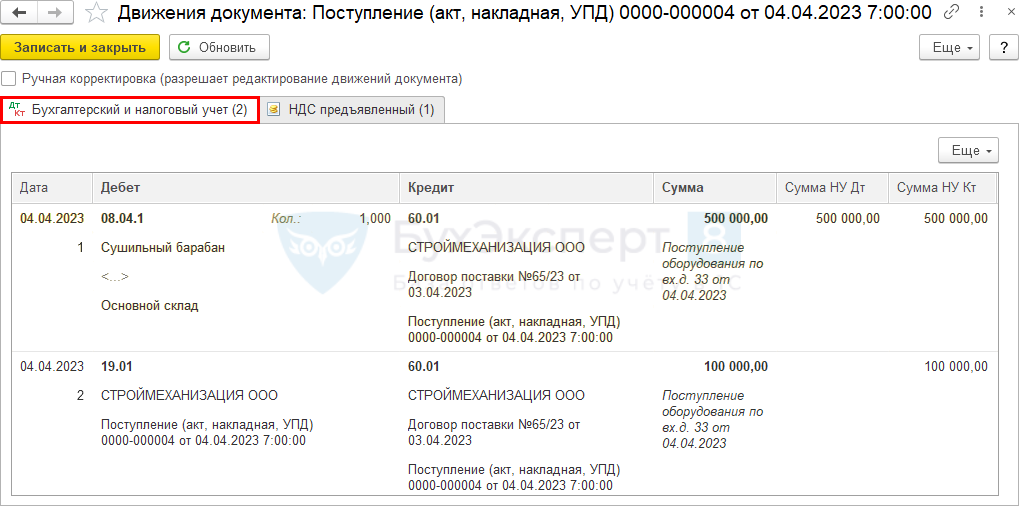

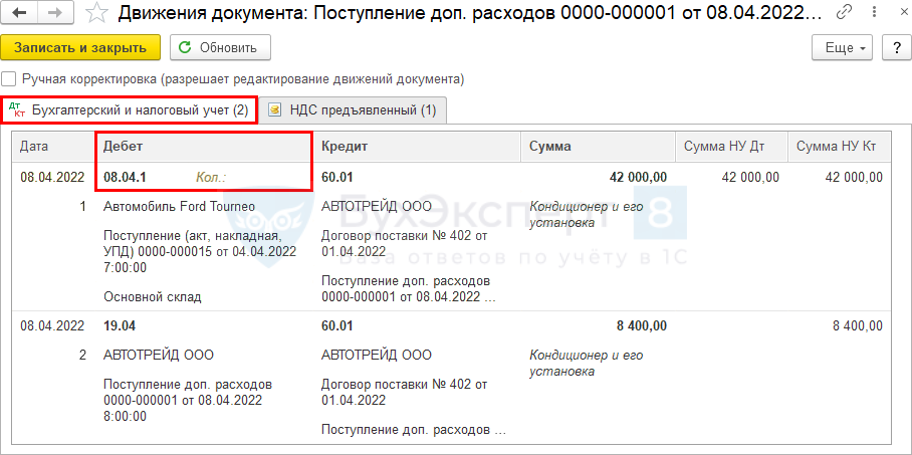

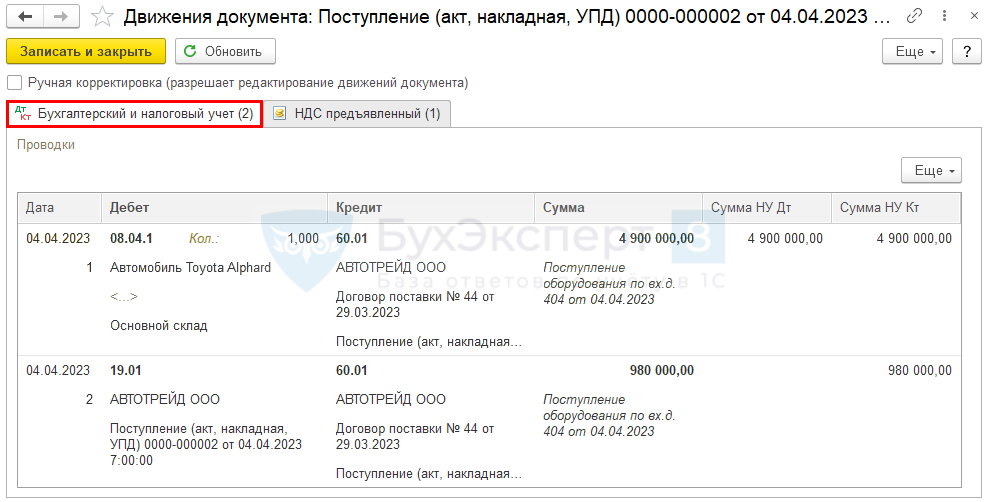

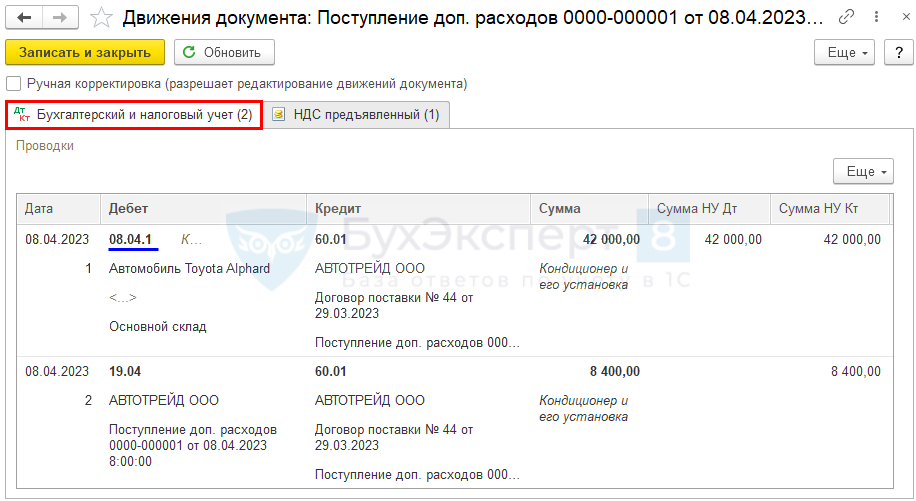

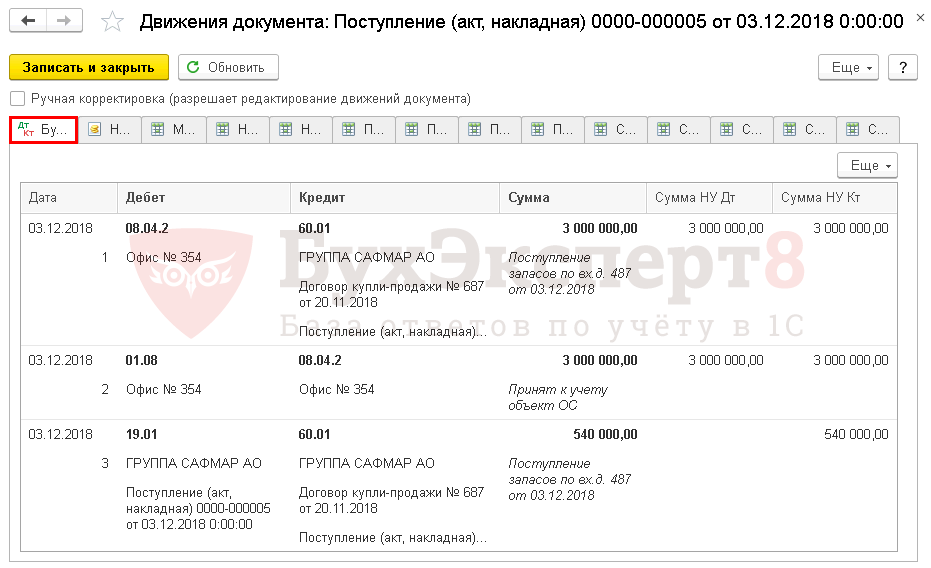

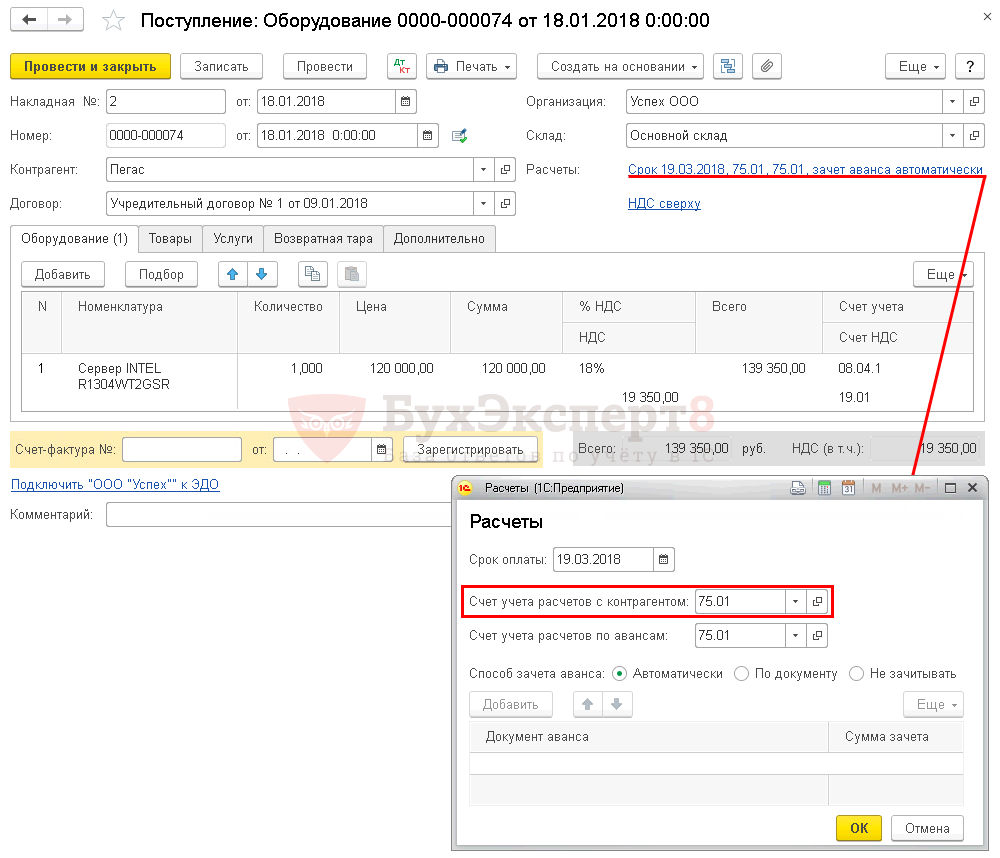

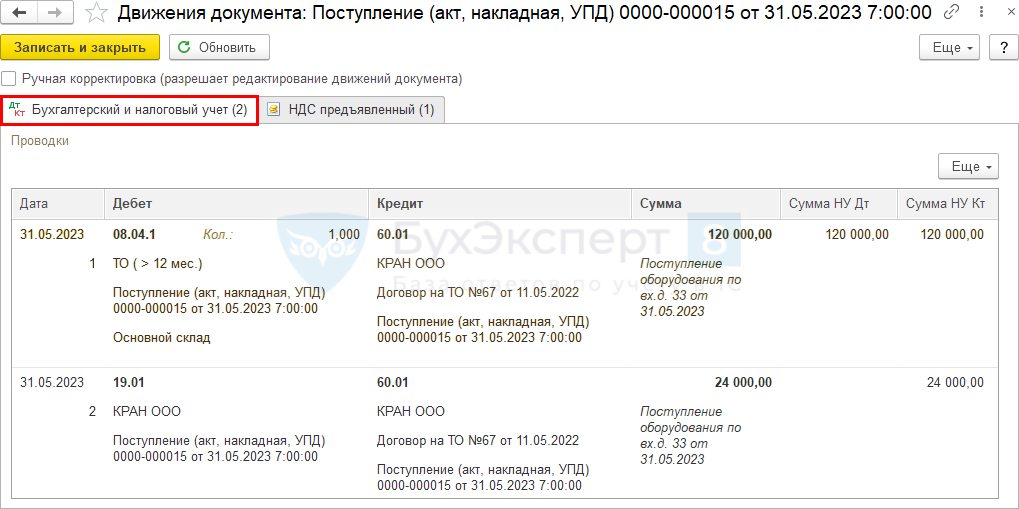

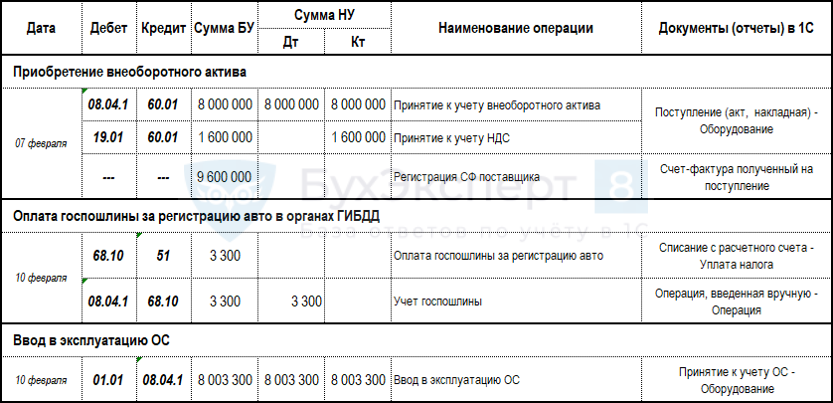

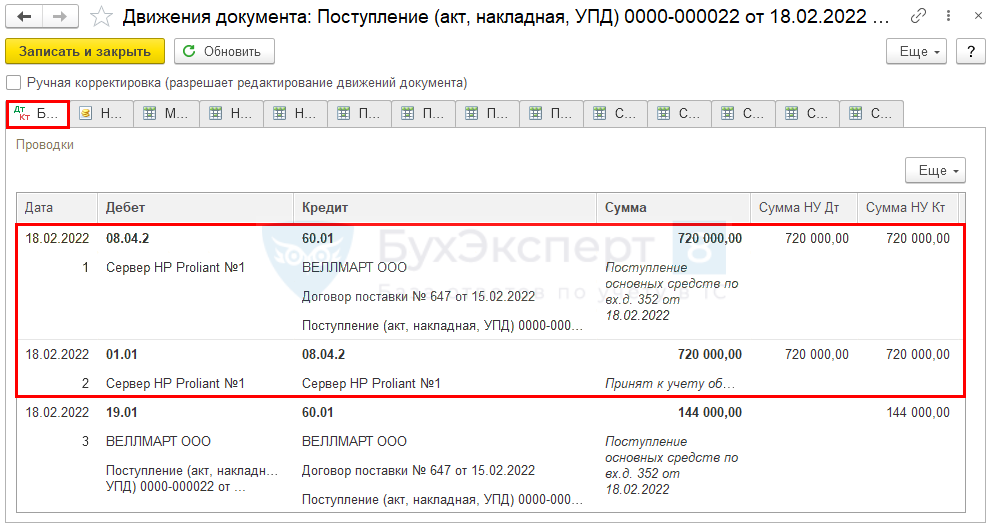

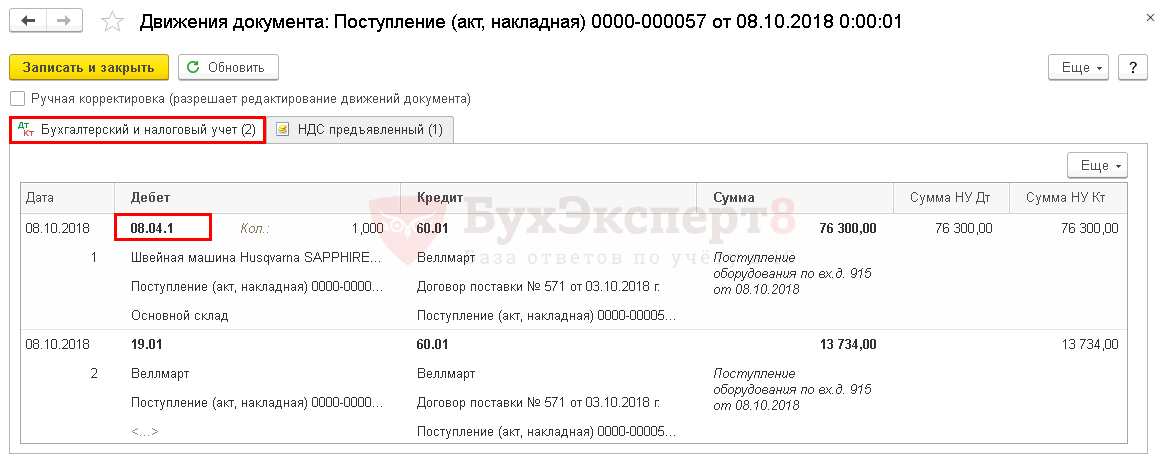

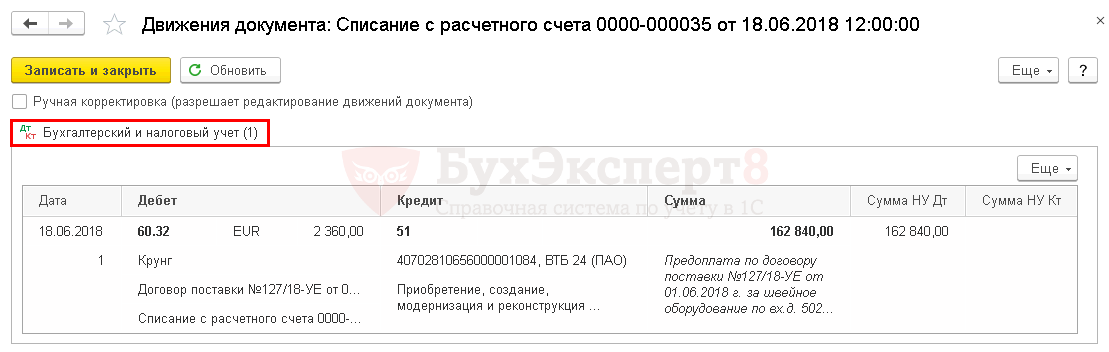

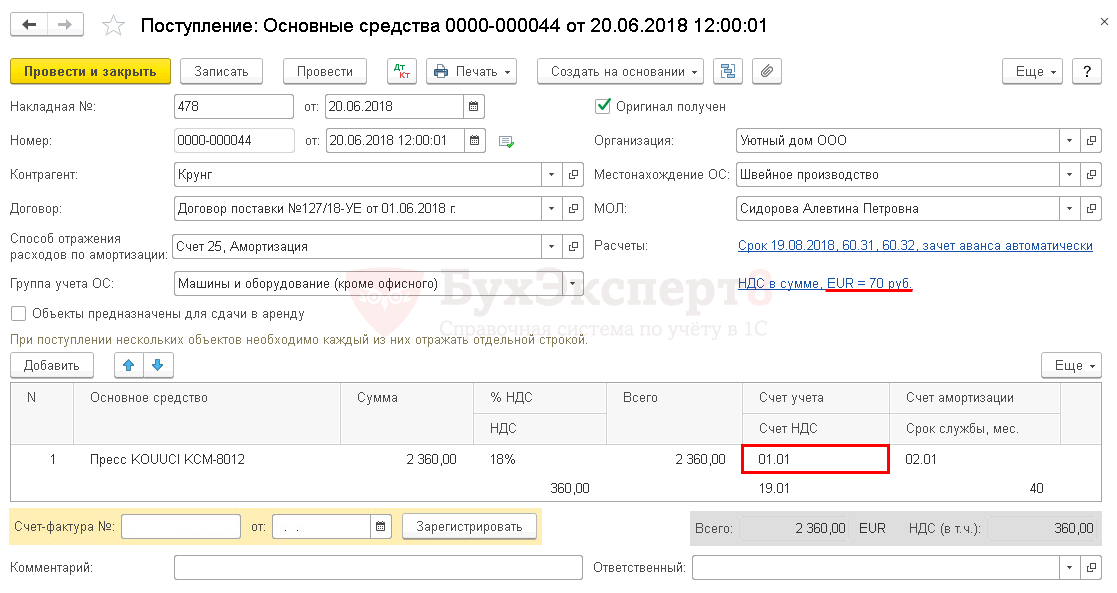

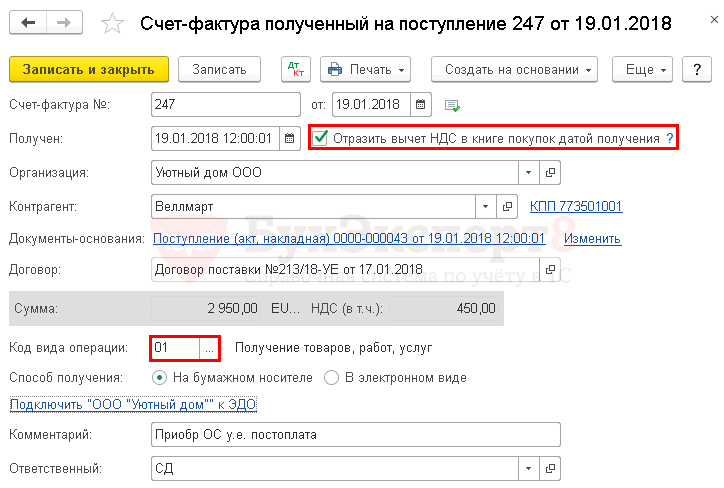

| 04 апреля | 08.04.1 | 60.01 | 500 000 | 500 000 | 500 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 100 000 | 100 000 | Принятие к учету НДС | |||

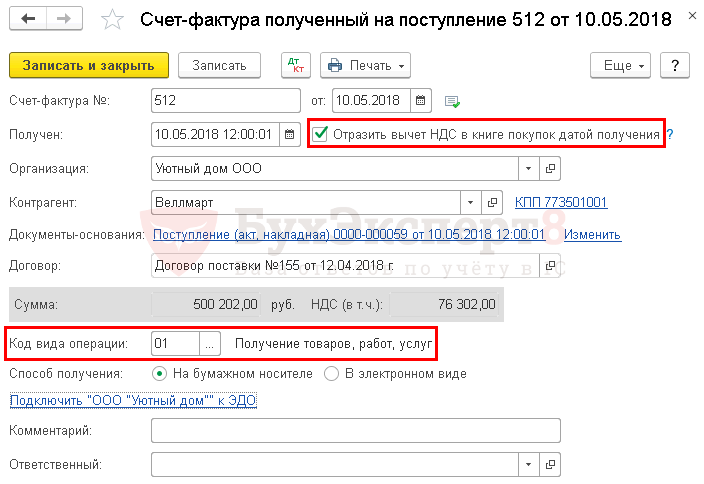

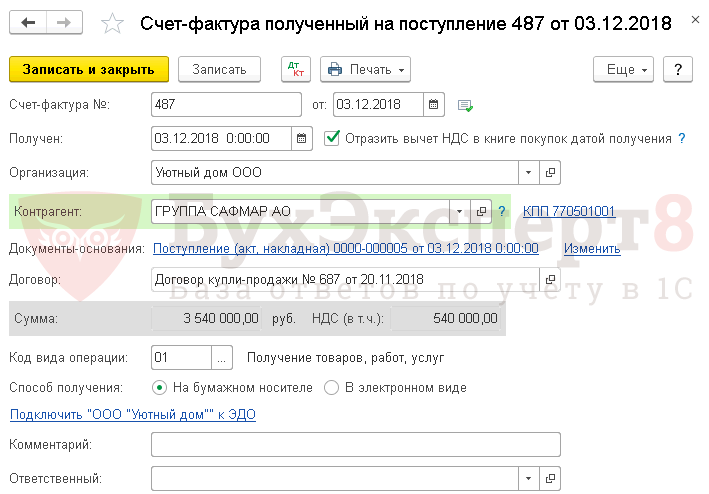

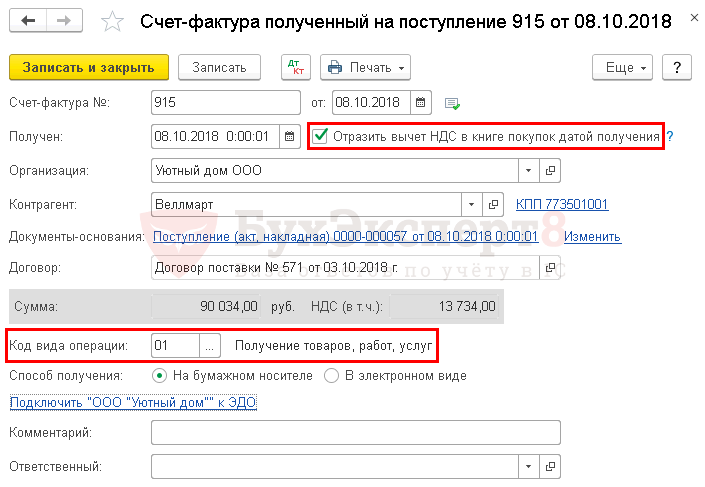

| — | — | 600 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |||

| Дополнительные затраты на доставку ОС | |||||||

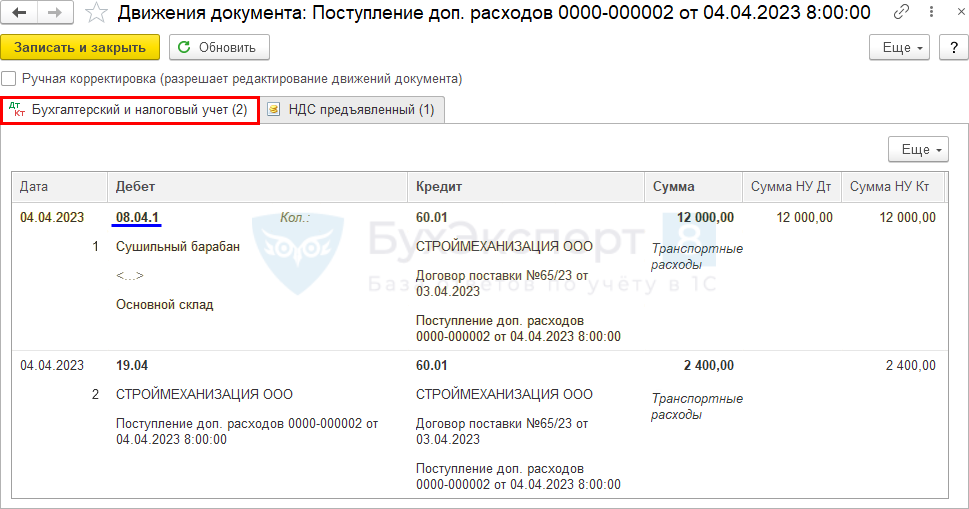

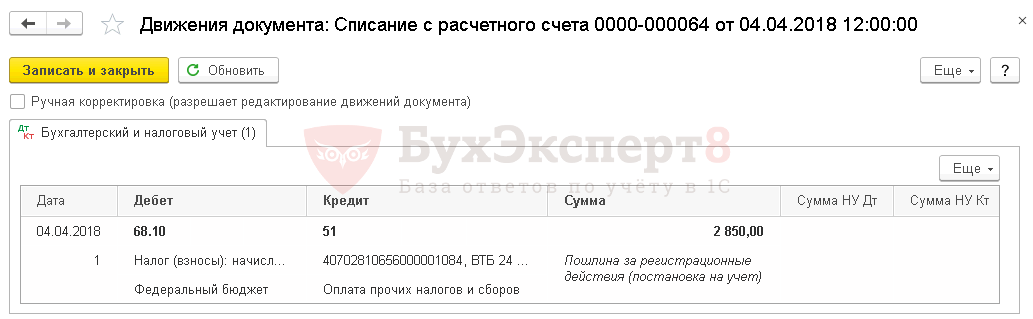

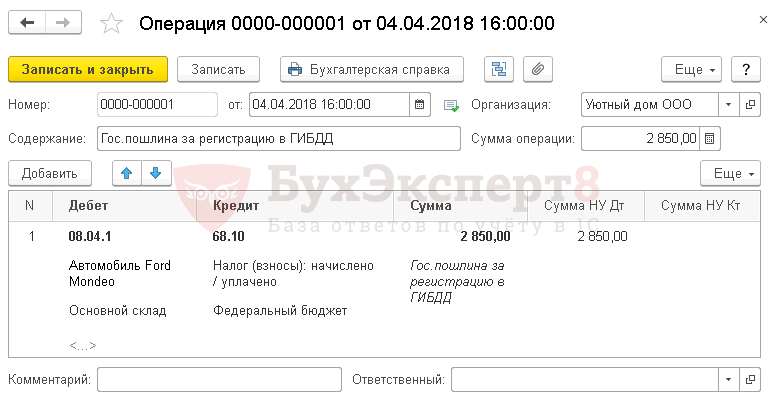

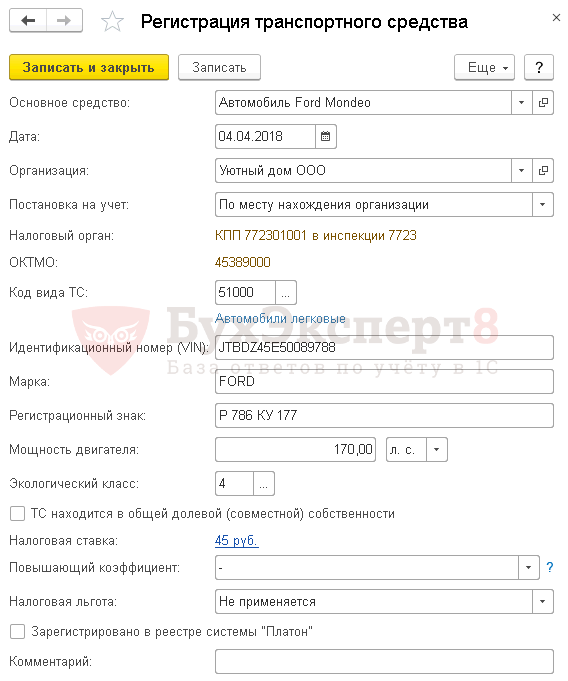

| 06апреля | 08.04.1 | 60.01 | 12 000 | 12 000 | 12 000 | Оплата госпошлины за регистрацию авто | Поступление доп.расходов |

| 19.04 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС | |||

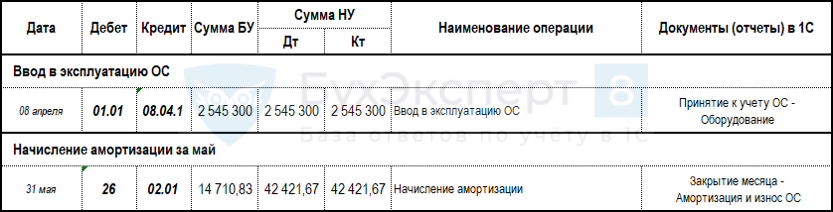

| Ввод в эксплуатацию ОС | |||||||

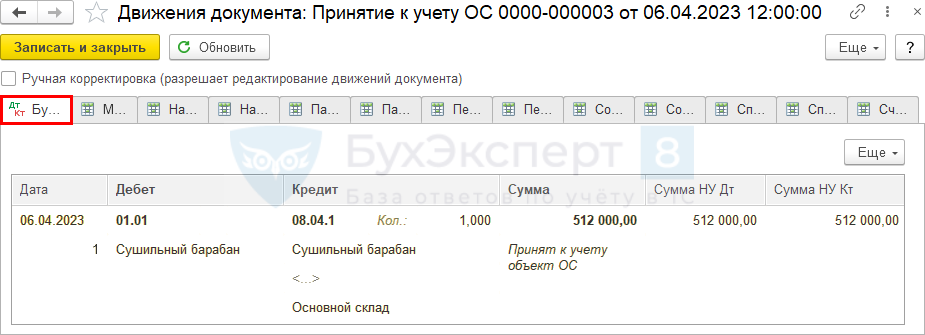

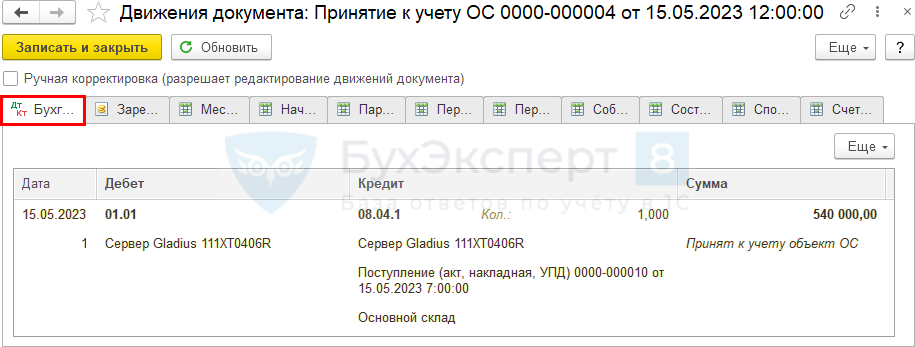

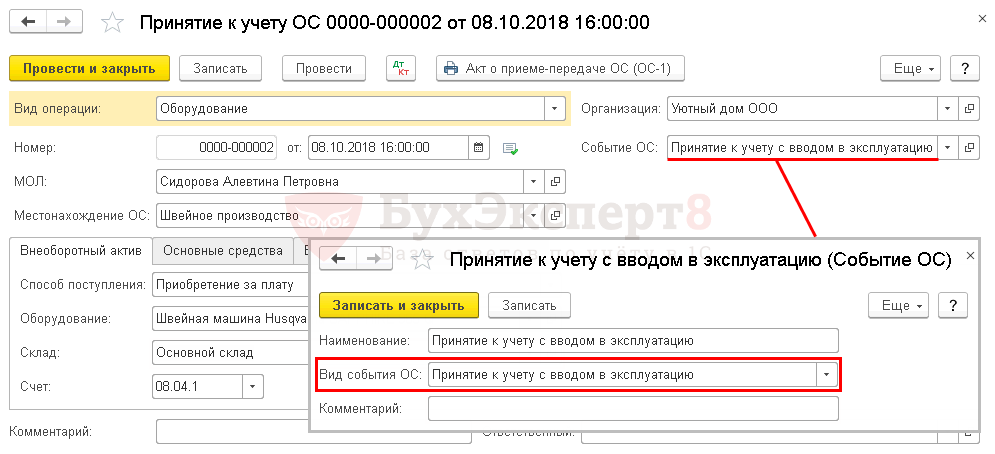

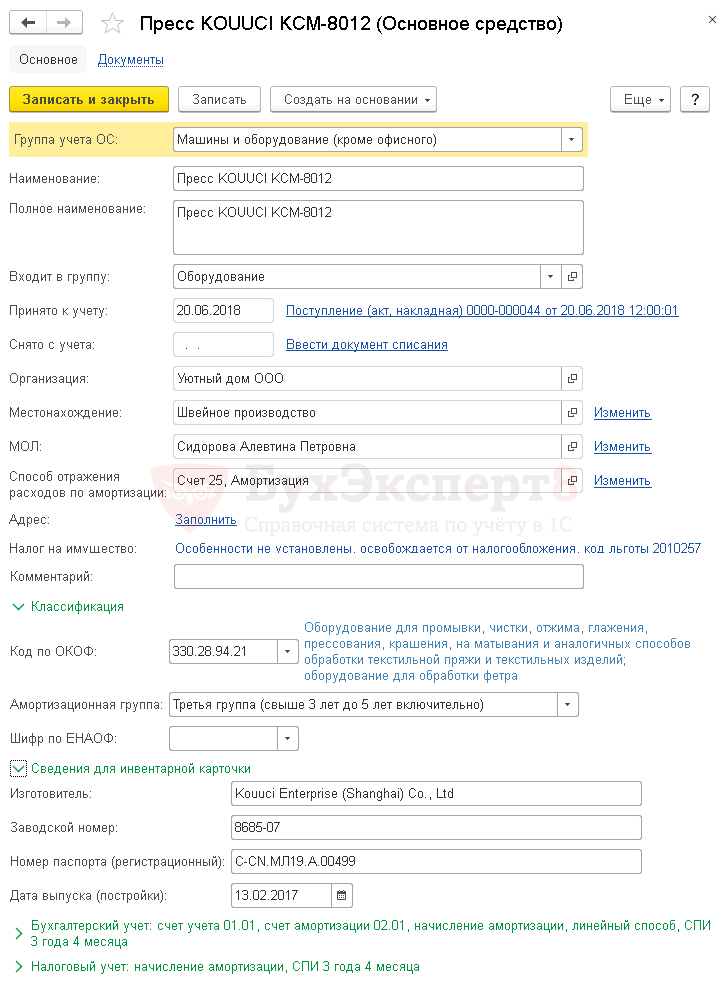

| 08 апреля | 01.01 | 08.04.1 | 512 000 | 512 000 | 512 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Оборудование |

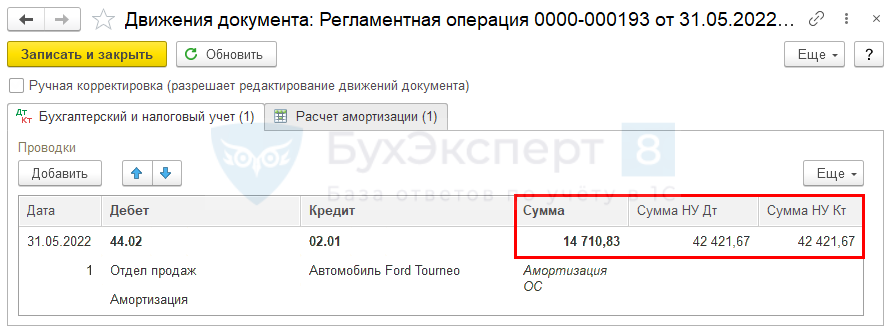

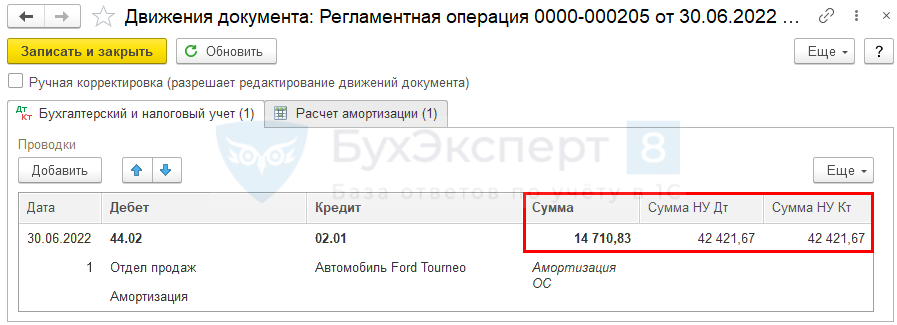

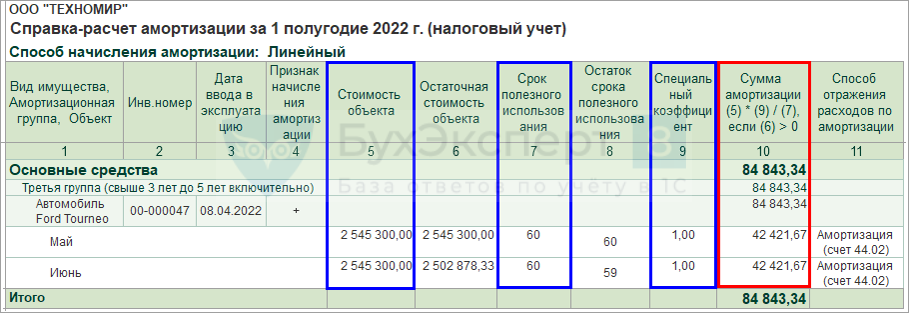

| Начисление амортизации за май | |||||||

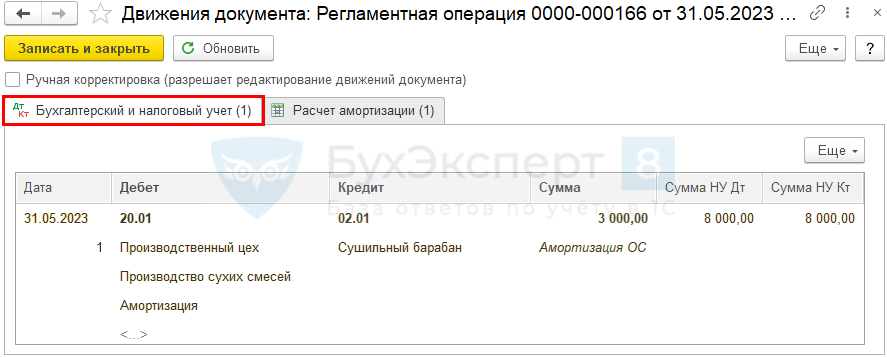

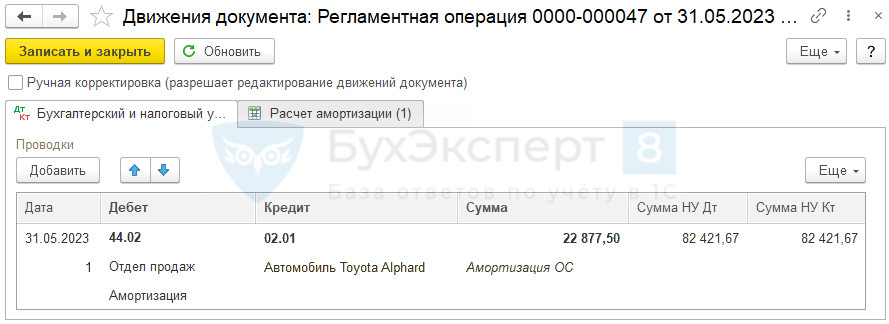

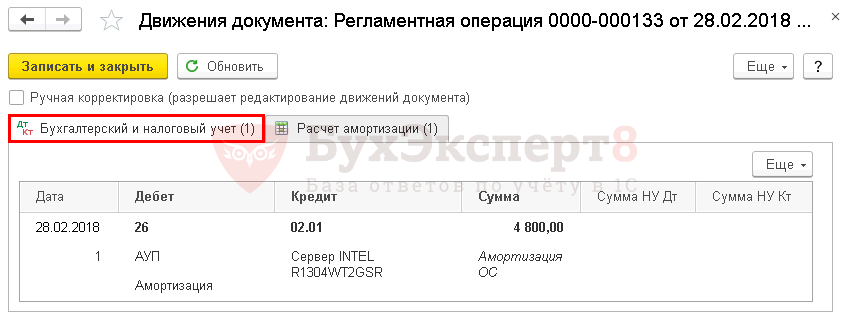

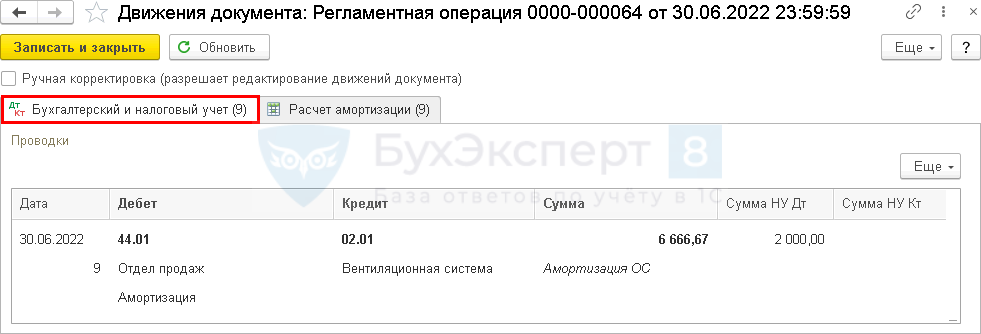

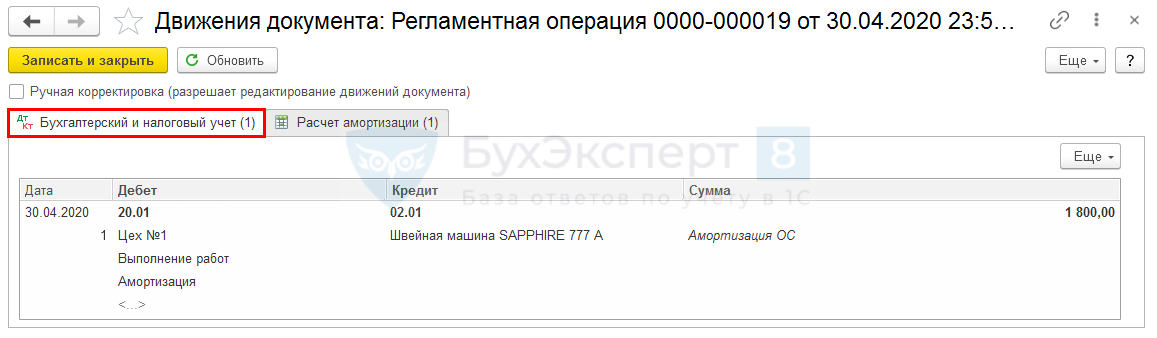

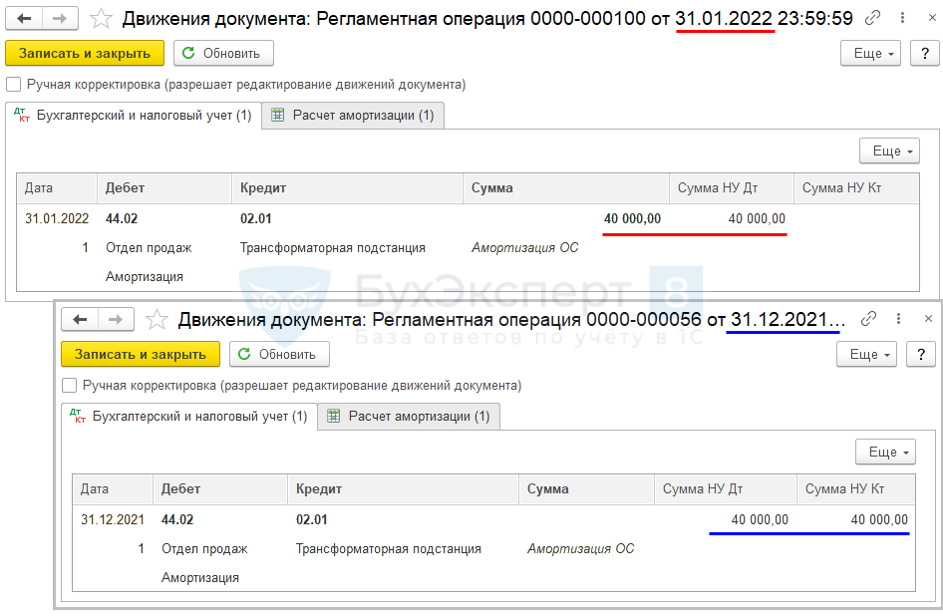

| 31 мая | 44.02 | 02.01 | 3 000 | 8 000 | 8 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Начисление амортизации за июнь | |||||||

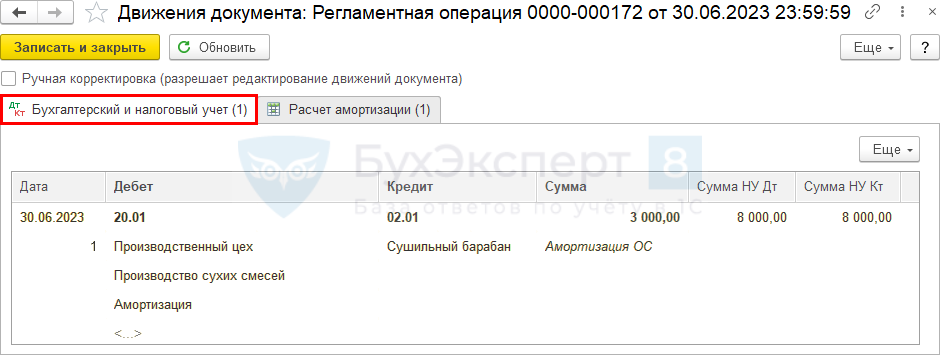

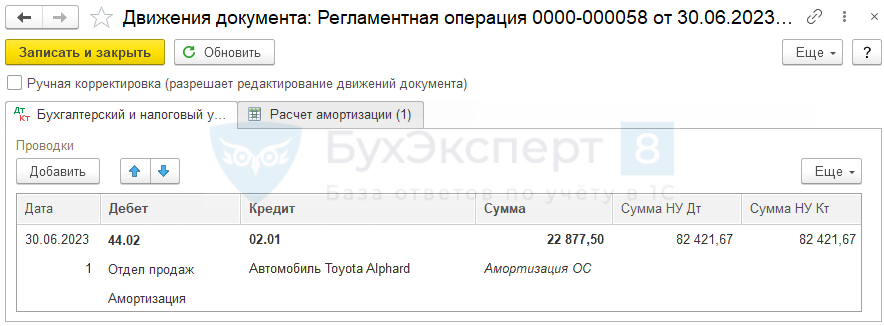

| 30 июня | 44.02 | 02.01 | 3 000 | 8 000 | 8 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

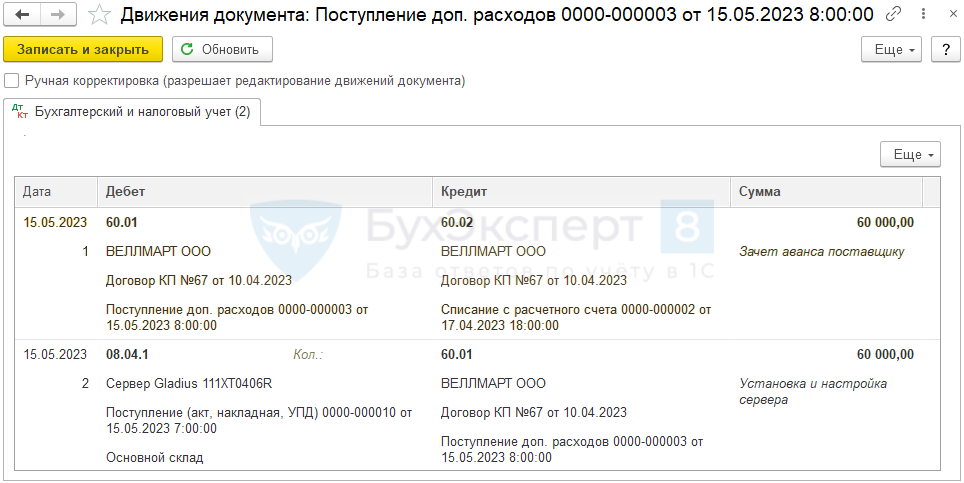

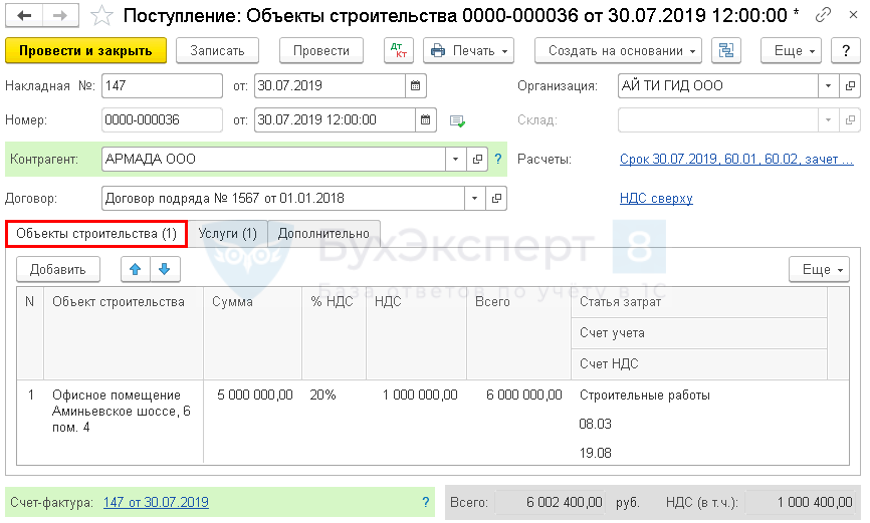

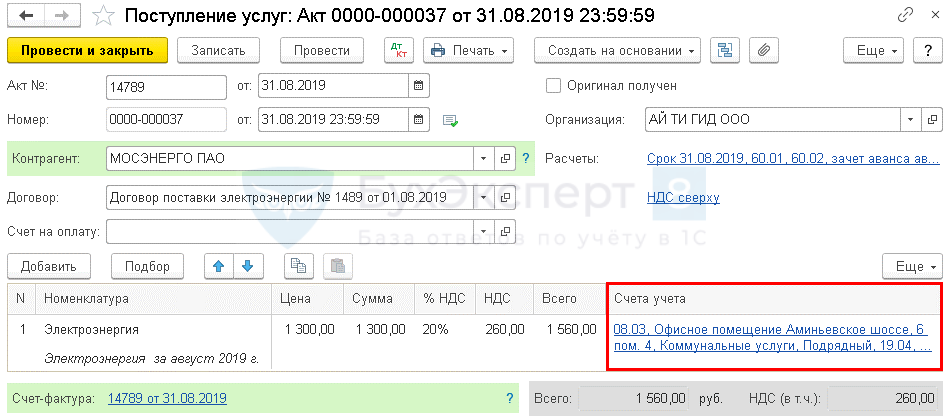

Приобретение внеоборотного актива

Нормативное регулирование

Порядок формирования первоначальной стоимости ОС до принятия к учету регулирует ФСБУ 26/2020 «Капитальные вложения». Порядок учета ОС после — ФСБУ 6/2020 «Основные средства».

В БУ объектом ОС считается актив, при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику за минусом возмещаемых налогов;

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования;

- и т. д.

Подробнее о составе капвложений можно изучить в статье Фактические затраты на капитальные вложения в ОС.

В НУ амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ):

Подробнее можно изучить в статье Краткий самоучитель ОС

В нашем примере в первоначальную стоимость ОС, формируемую до принятия его к учету, включаются п. 1 ст. 257 НК РФ).

Учет в 1С

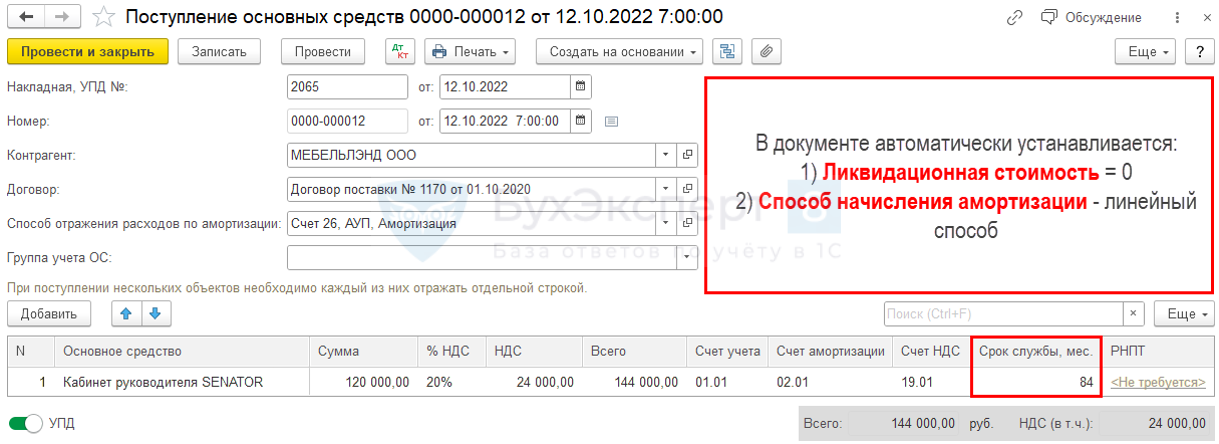

Варианты оформления приобретения ОС в 1С после перехода на ФСБУ 6 остались прежними.

В случае приобретения ОС без дополнительных расходов можно использовать упрощенный способ.

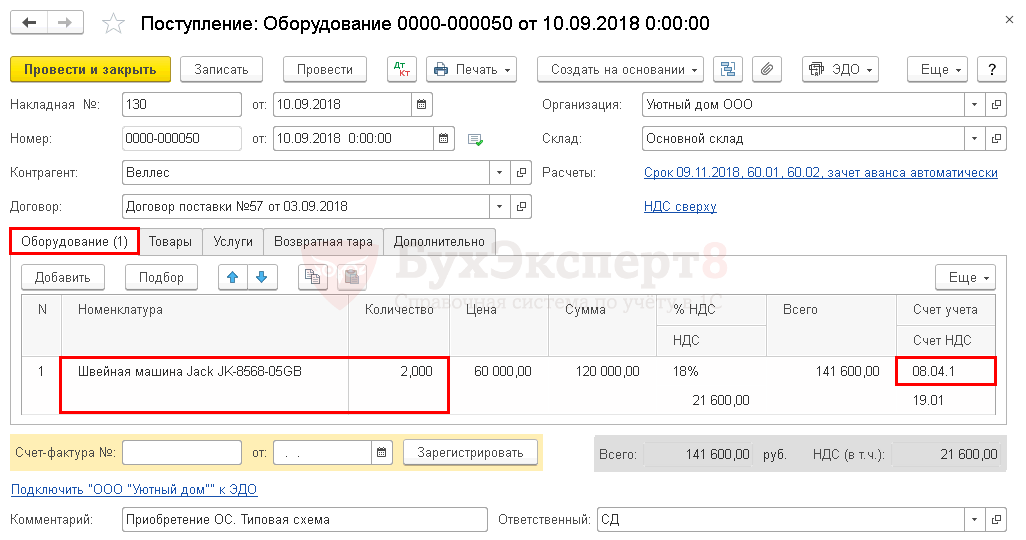

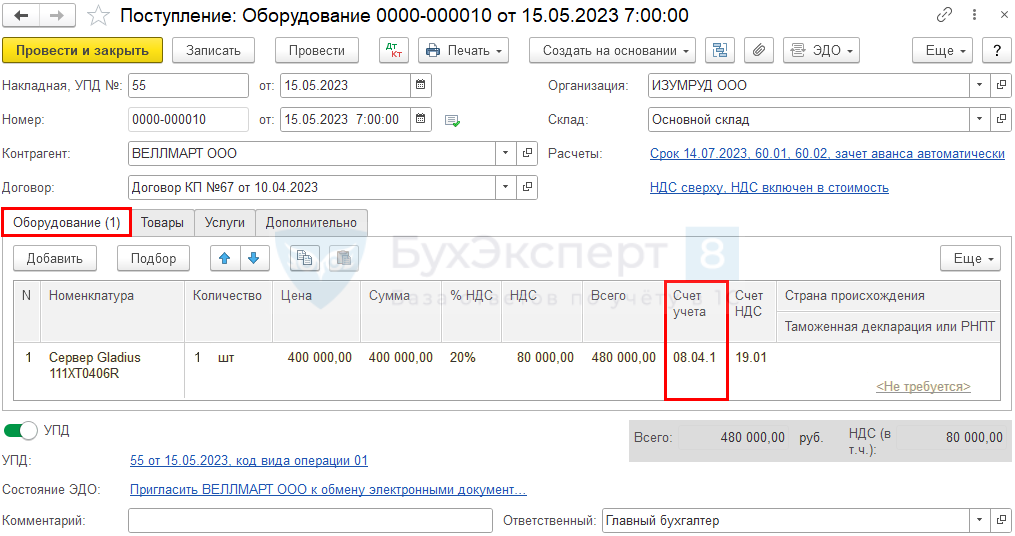

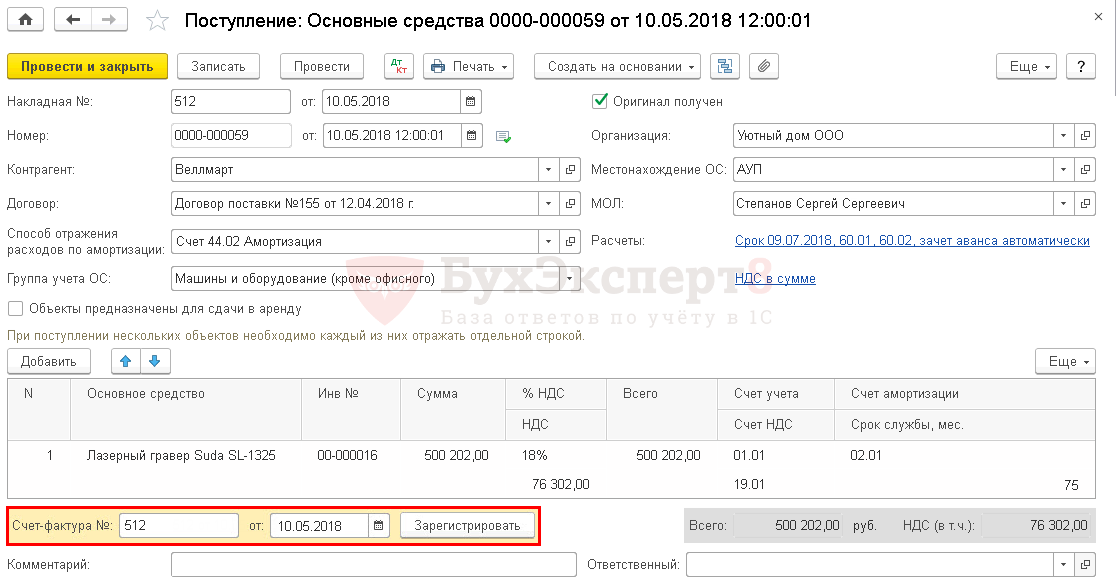

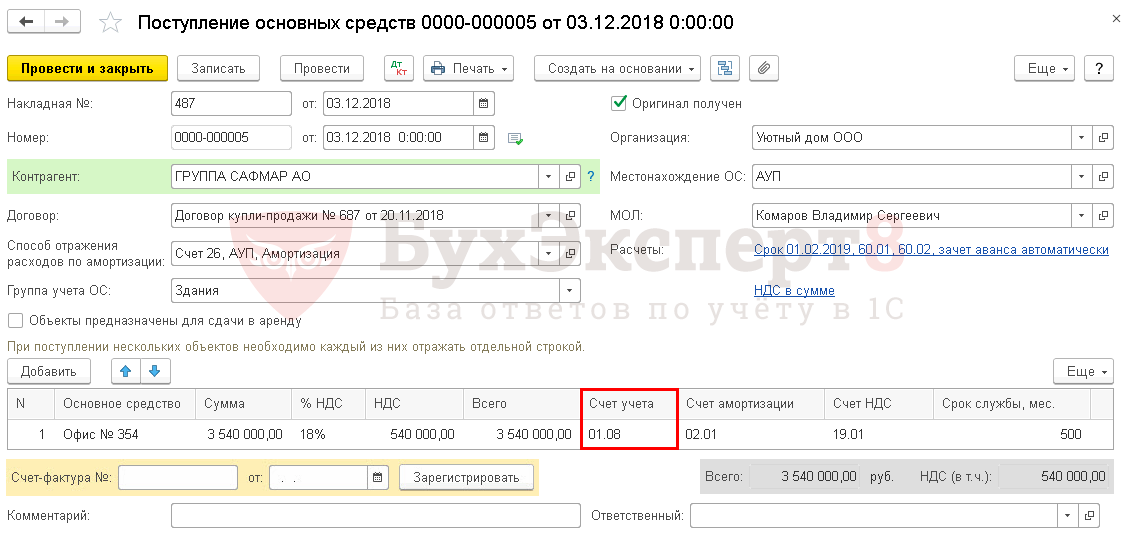

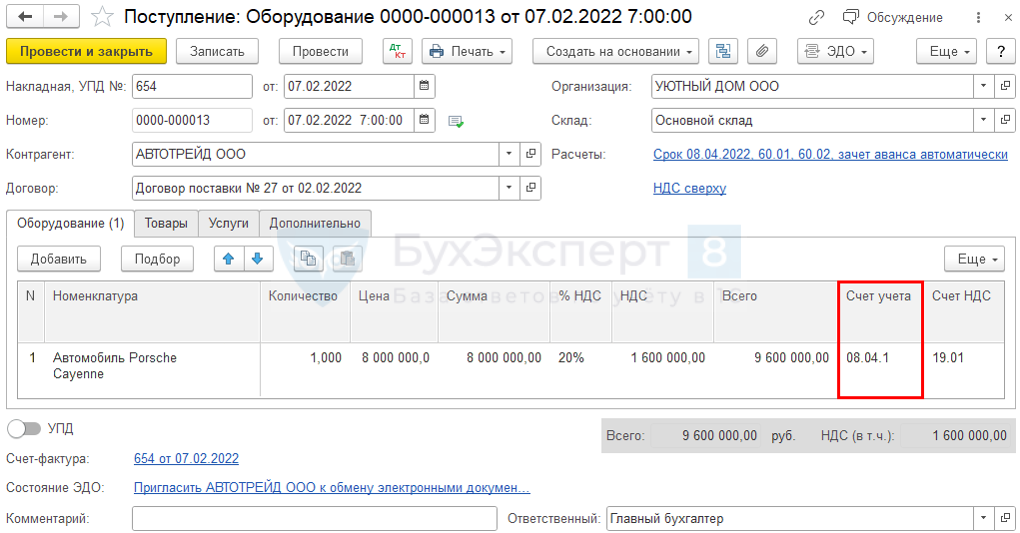

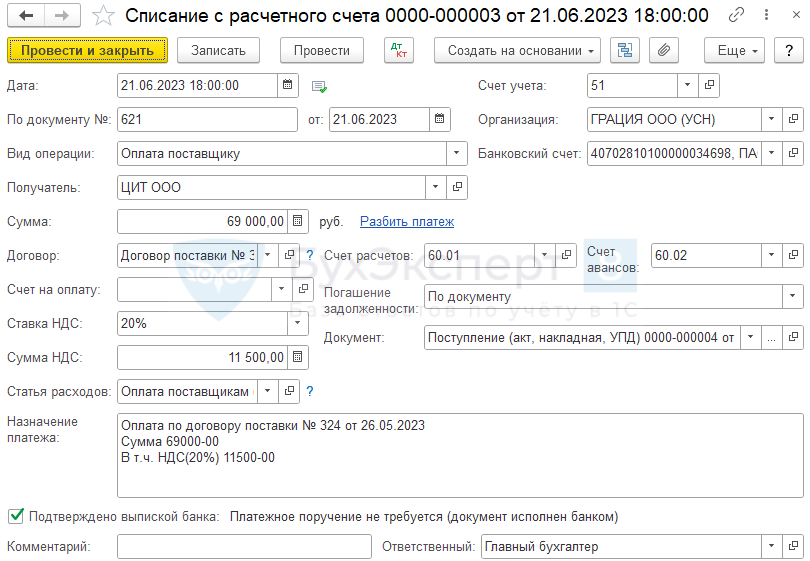

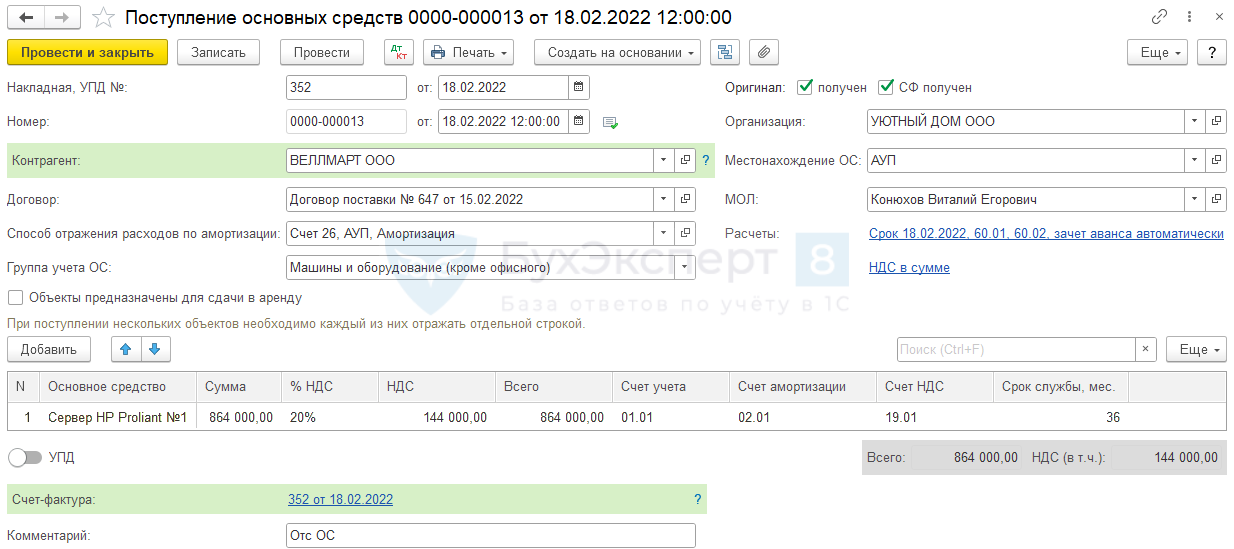

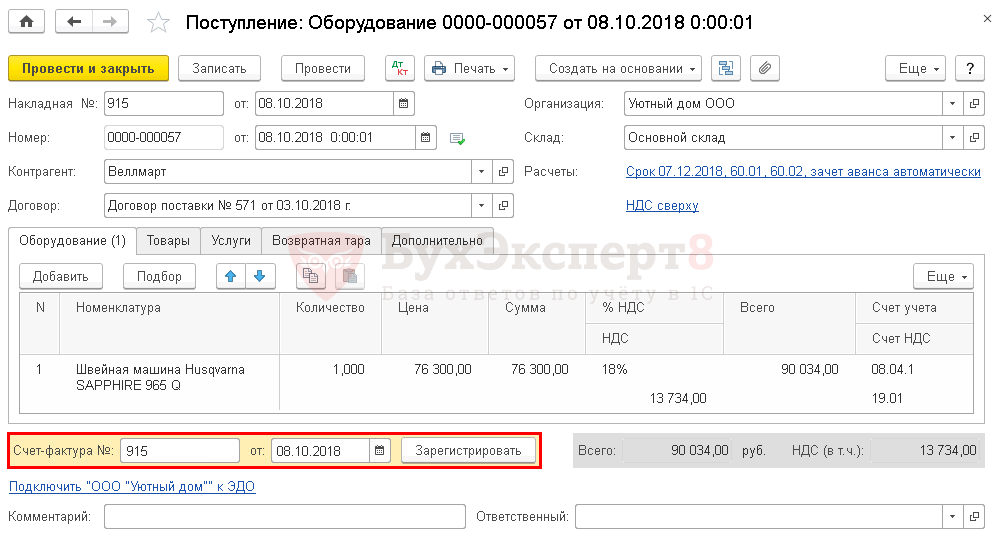

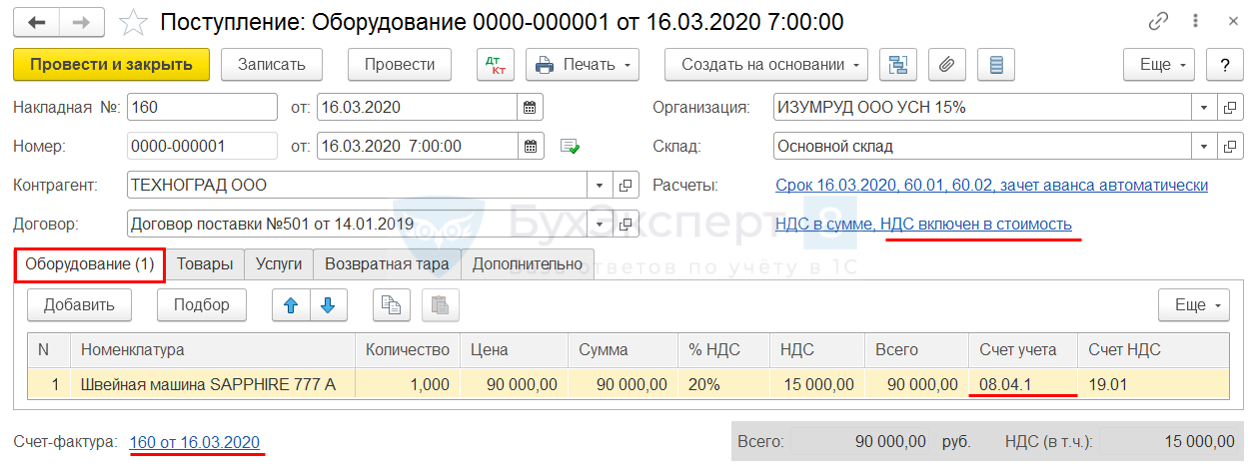

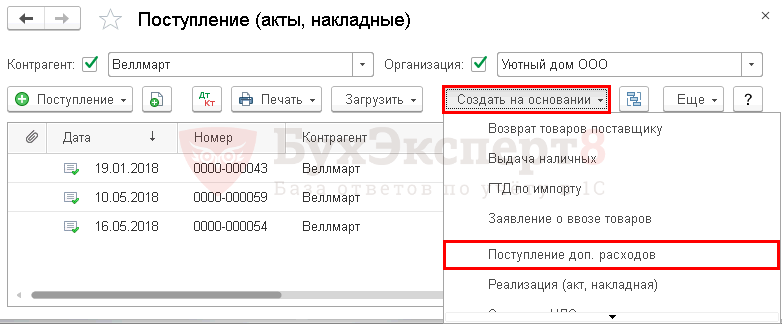

В программе 1С поступление ОС отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования, если будут дополнительные затраты, увеличивающие первоначальную стоимость ОС.

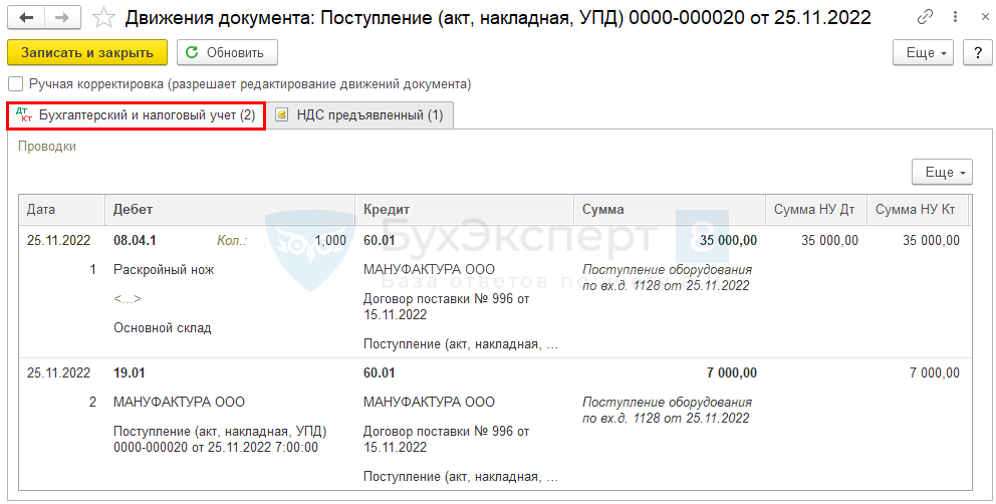

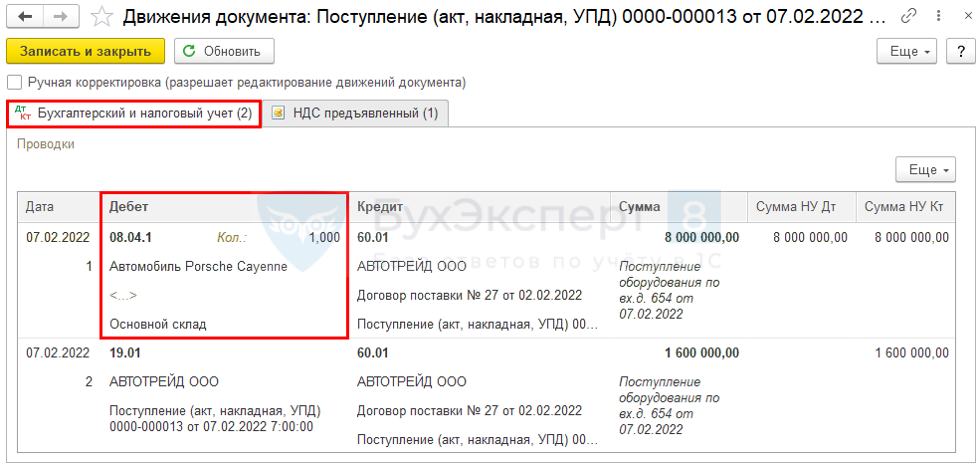

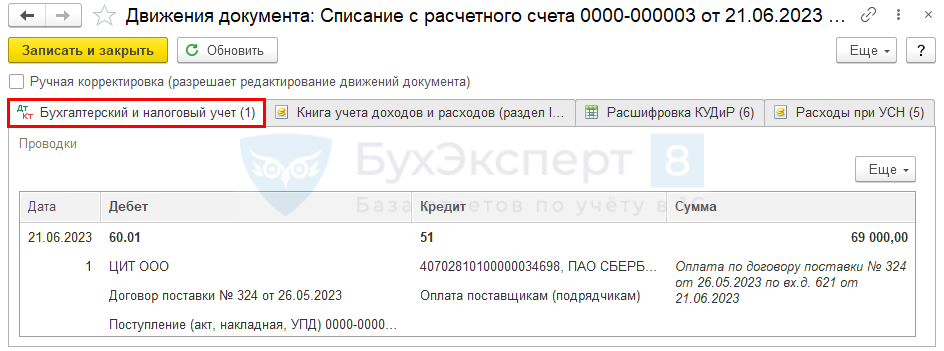

Проводки

См. также:

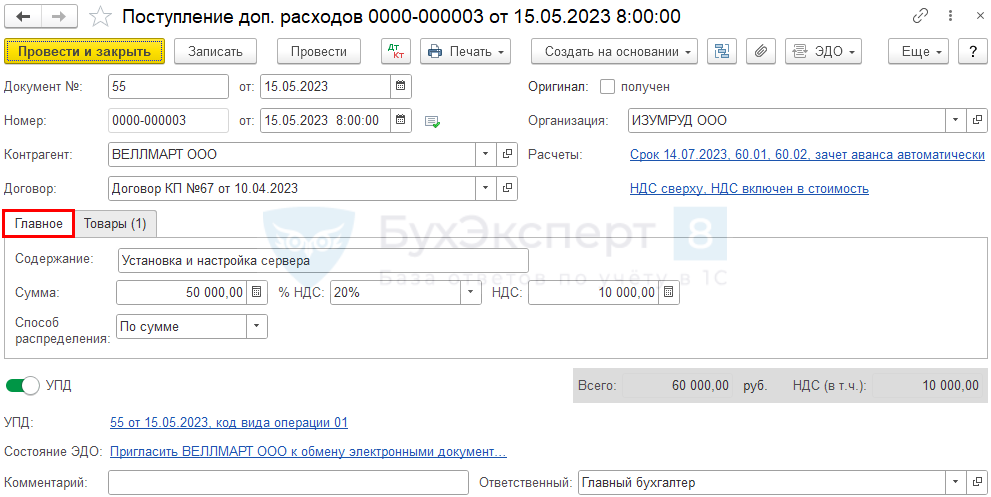

Дополнительные затраты на доставку ОС

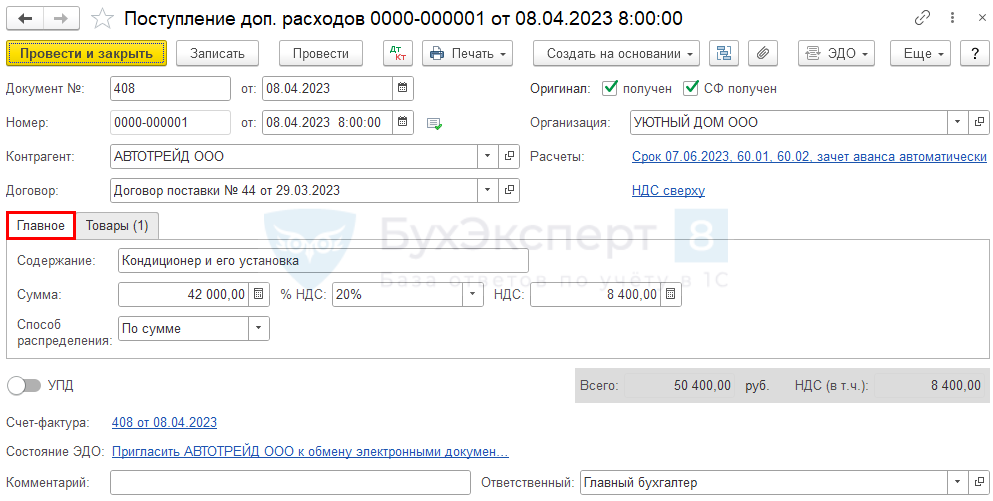

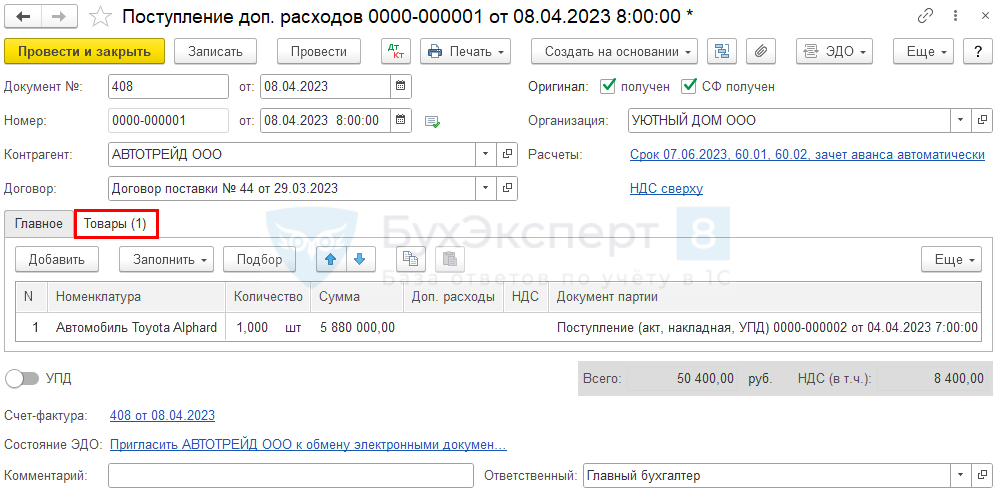

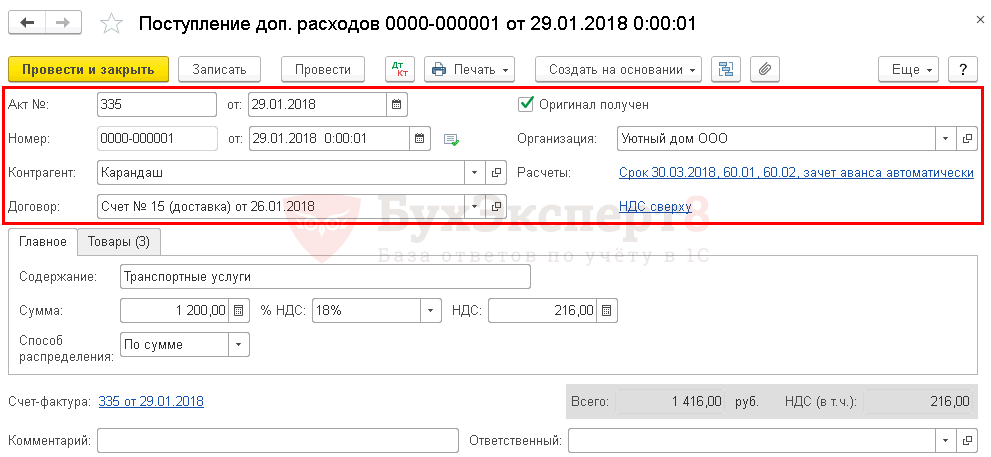

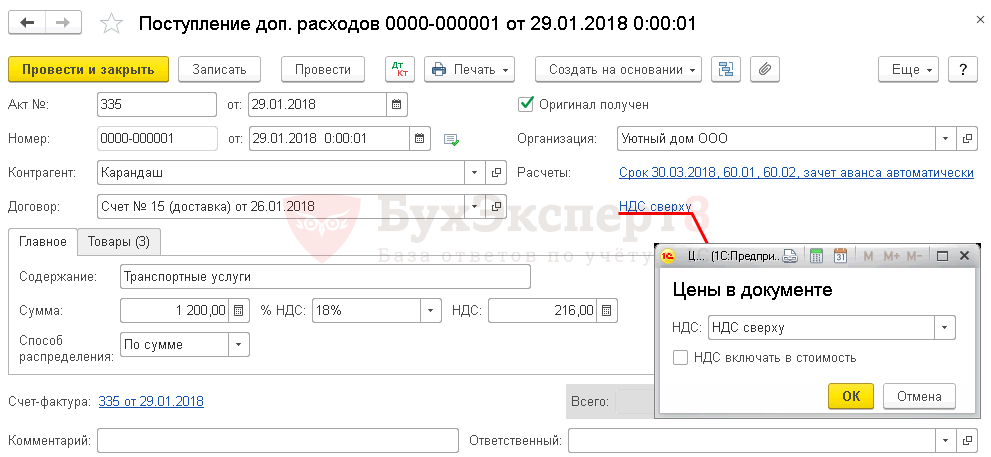

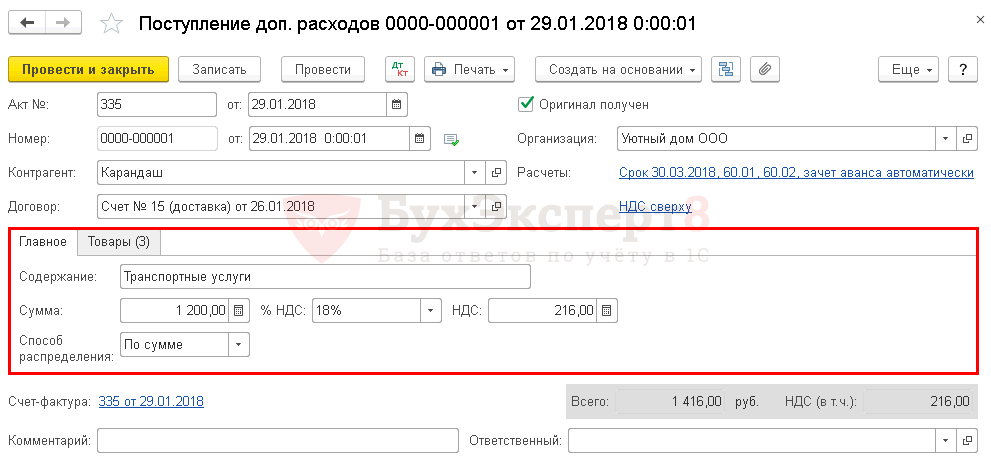

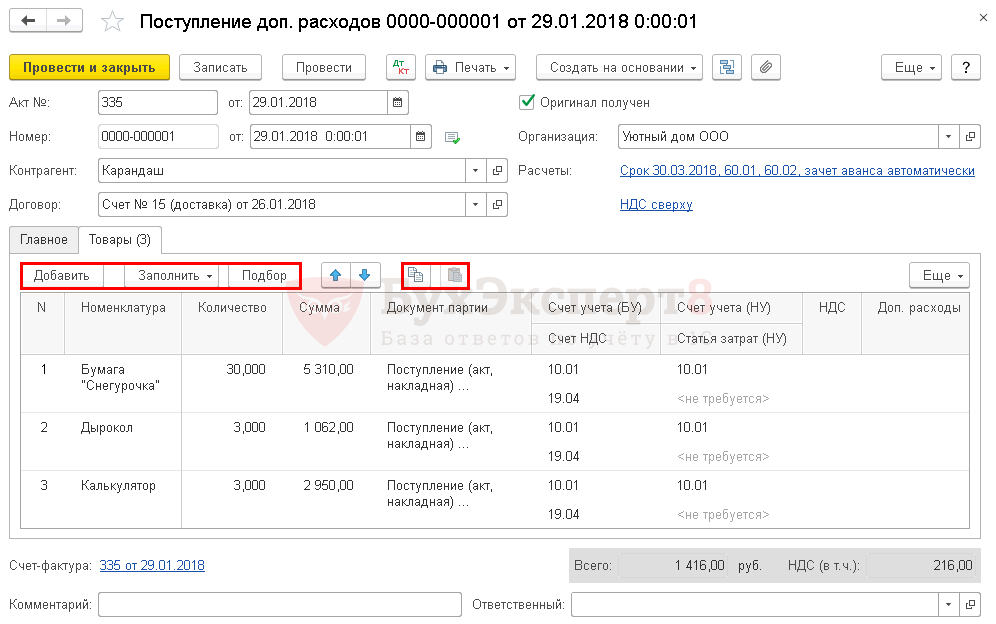

При включении дополнительных затрат в стоимость ОС руководствуйтесь следующими правилами при выборе документа 1С:

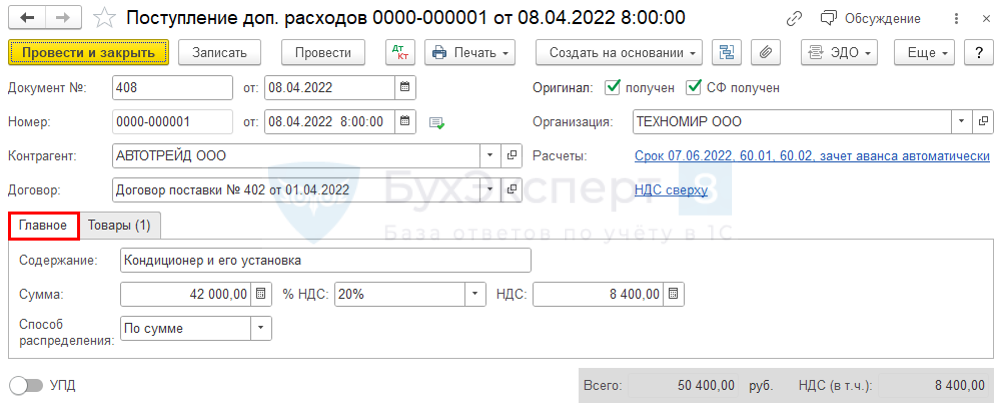

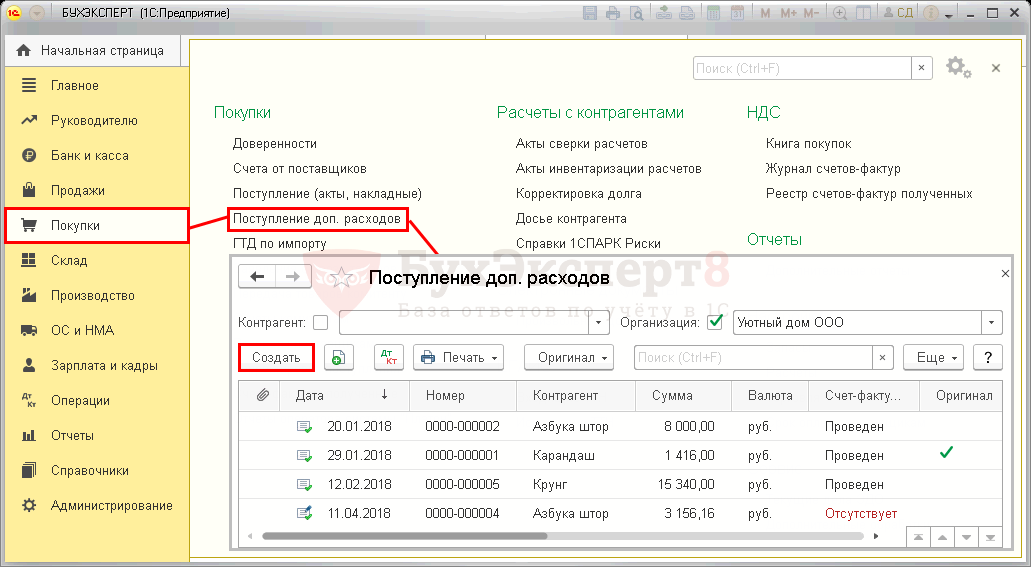

- есть первичные документы от стороннего контрагента — используйте документ Поступление доп. расходов;

- понесены затраты, связанные с трудом сотрудников, — документ Начисление зарплаты;

- используете собственные материалы — документ Расход материалов;

- включаются прочие нематериальные затраты (например, госпошлина) — используйте документ Операция, введенная вручную.

См. также:

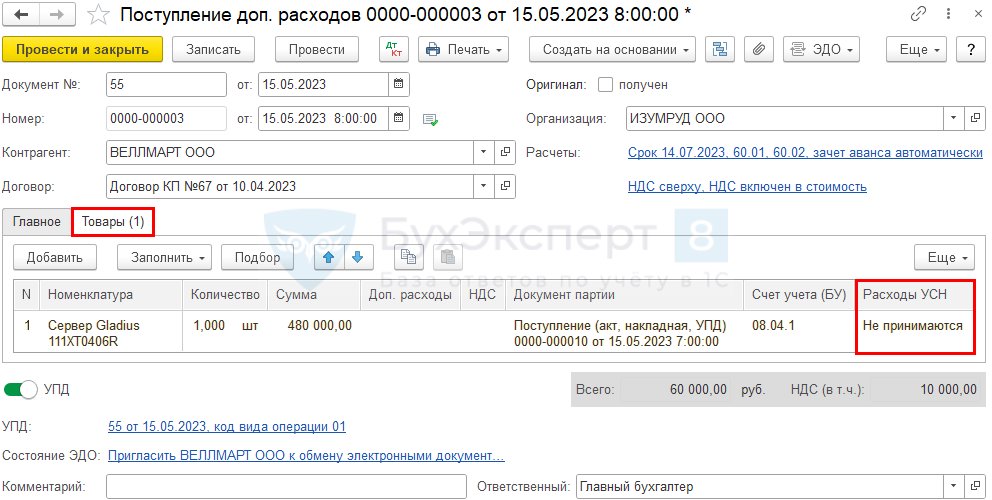

Введите документ Поступление доп.расходов на основании документа Поступление (акт, накладная, УПД).

Проводки

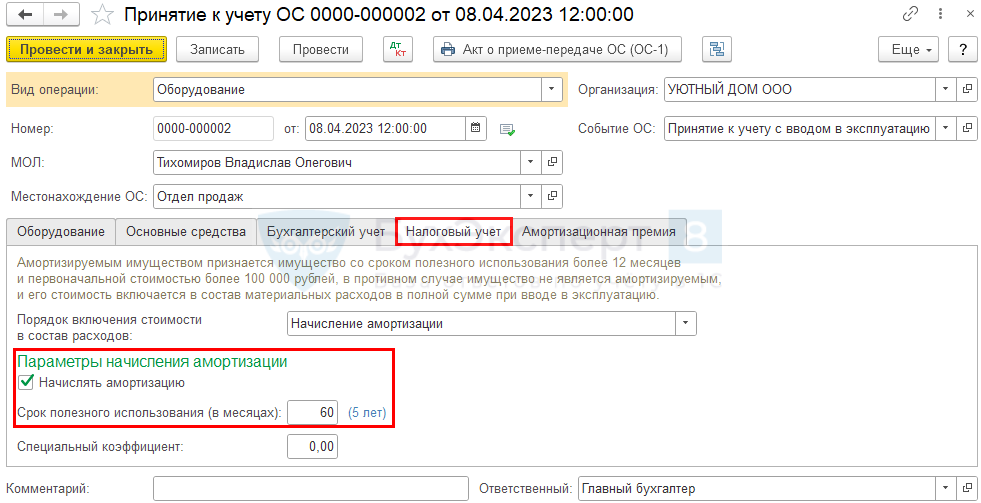

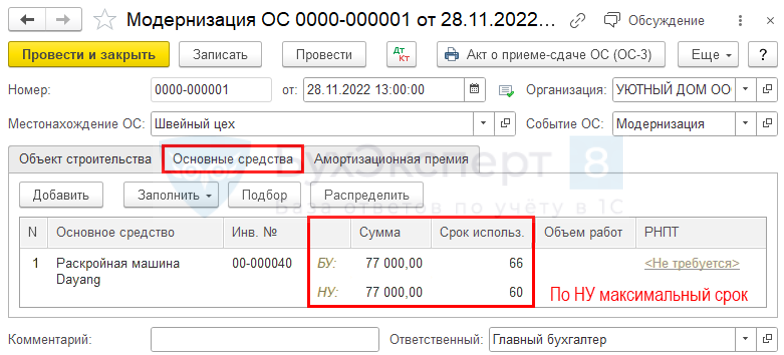

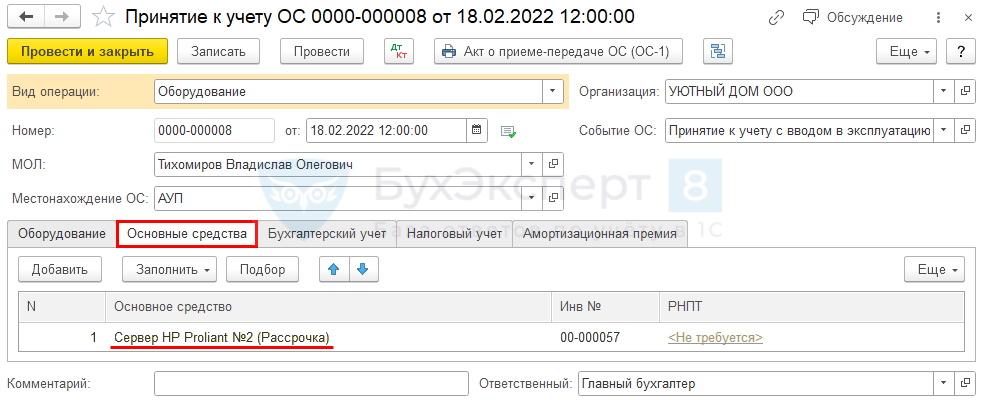

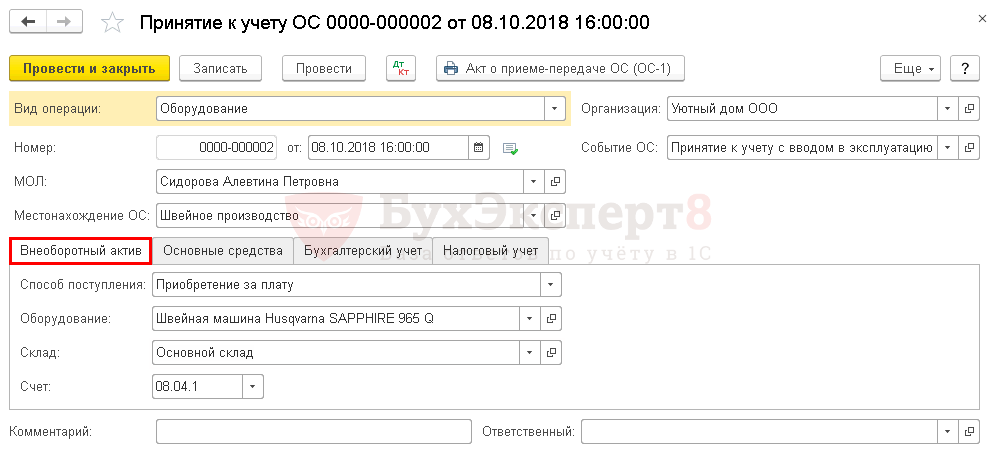

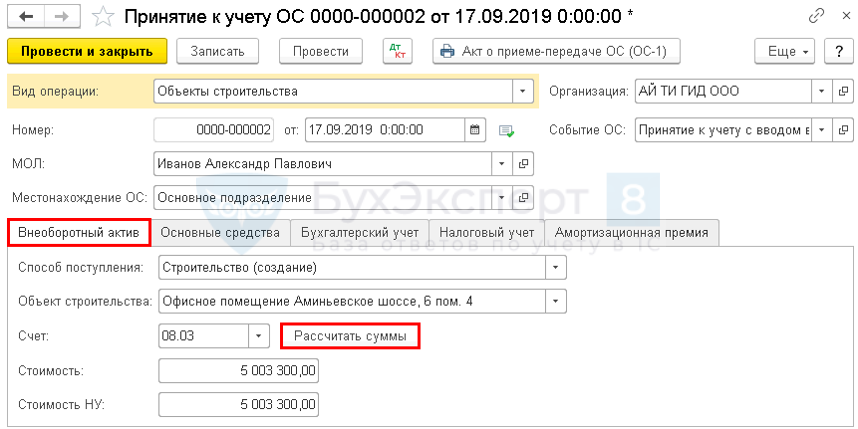

Ввод в эксплуатацию ОС

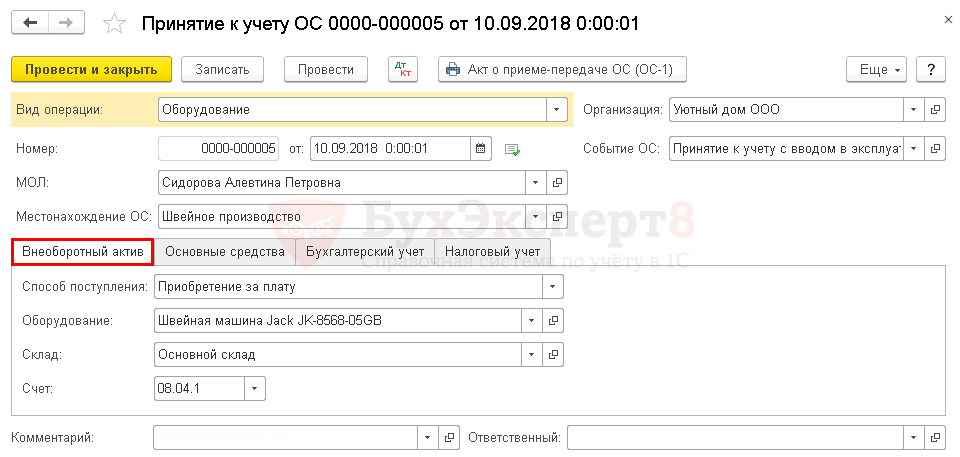

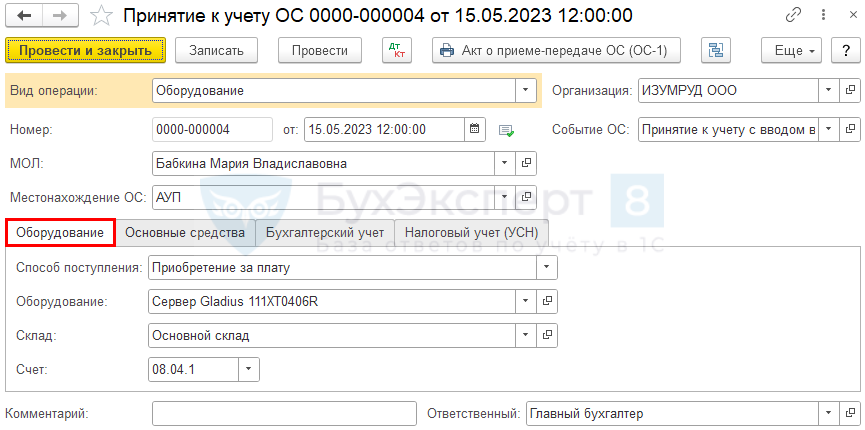

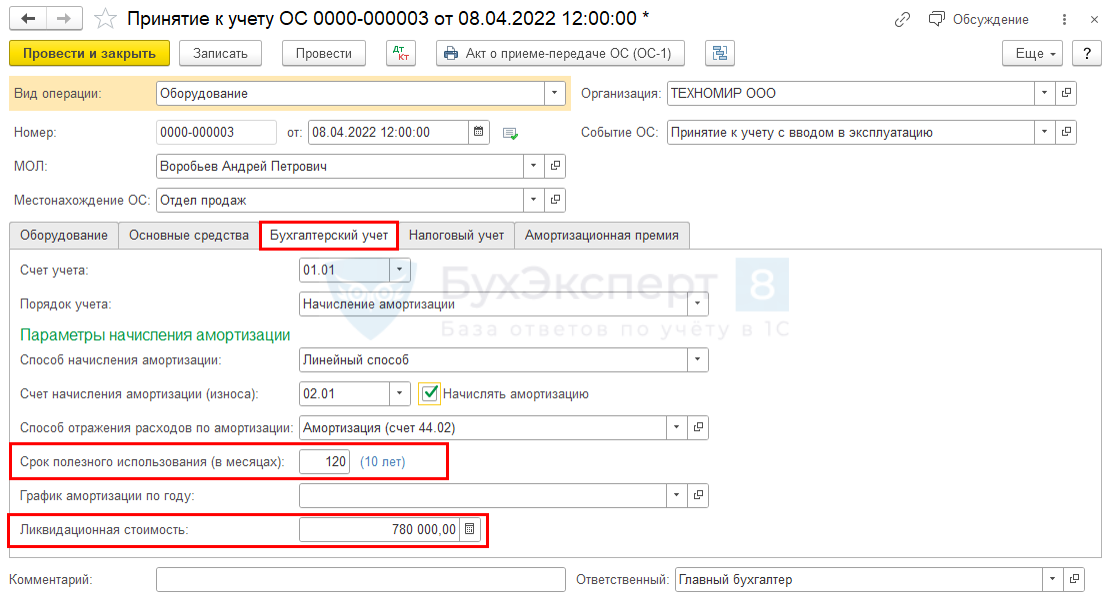

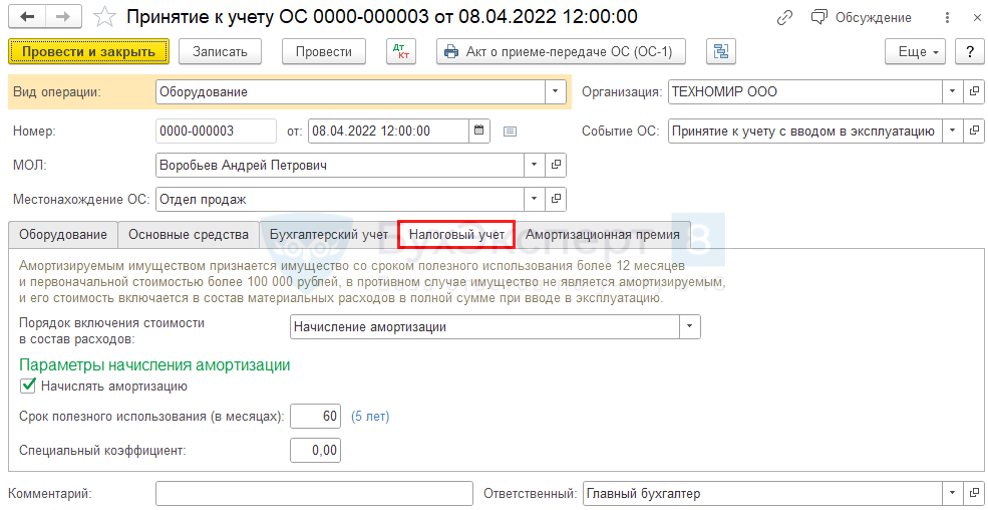

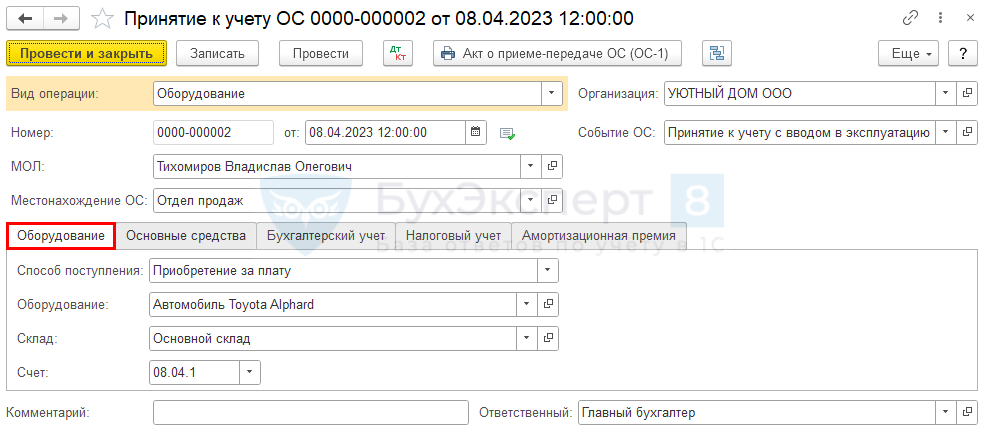

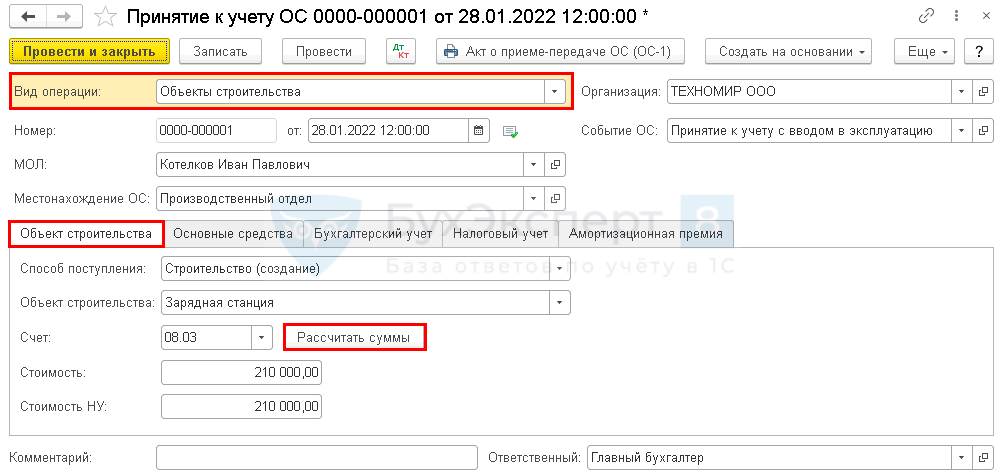

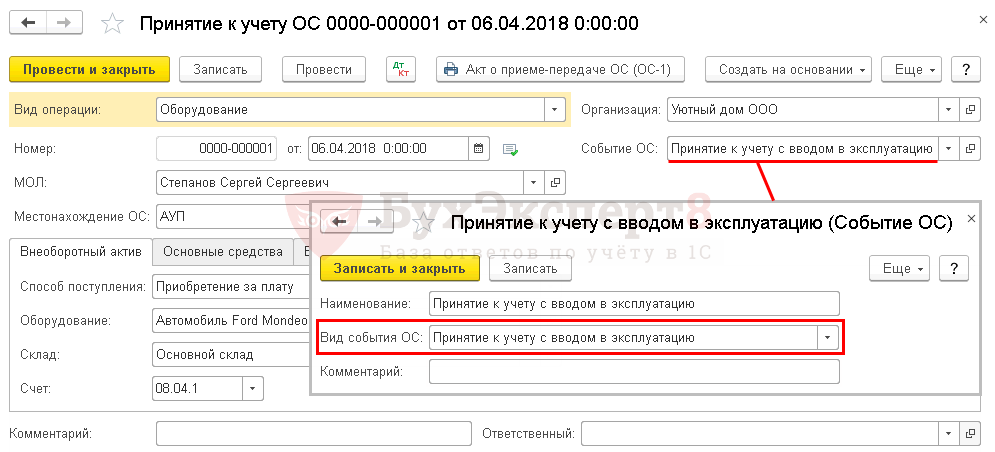

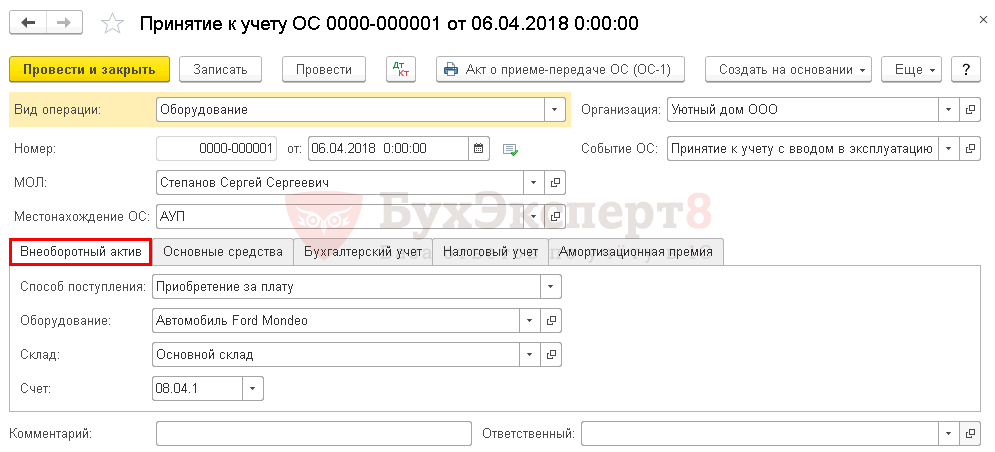

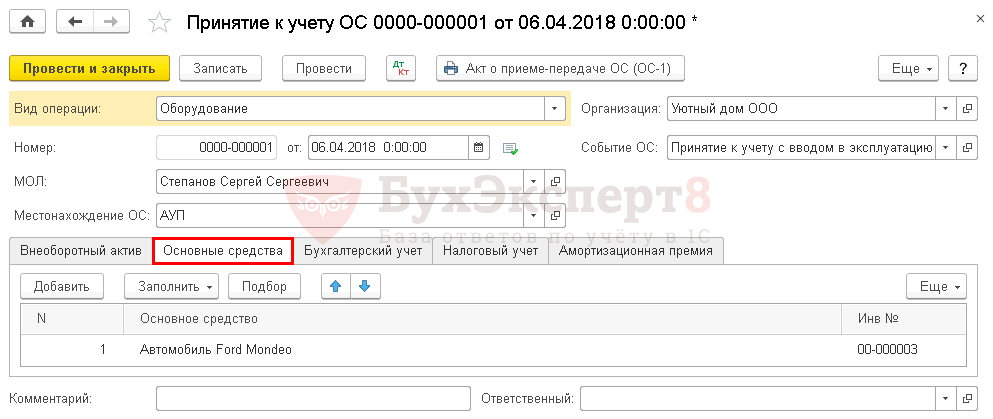

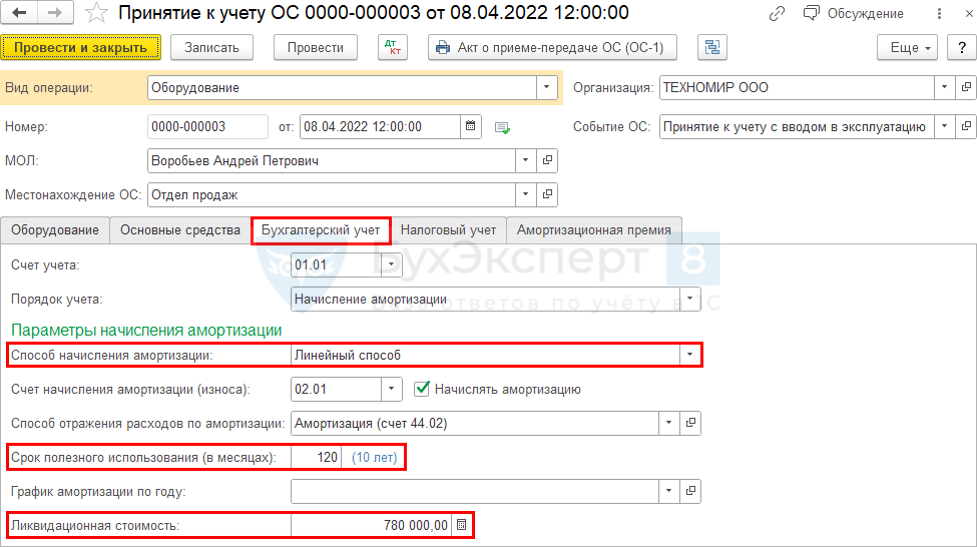

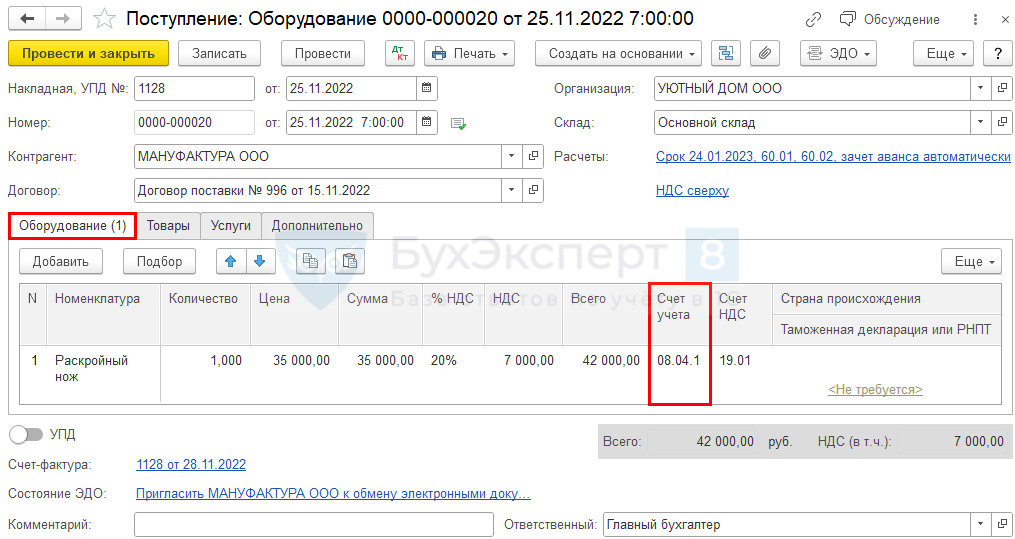

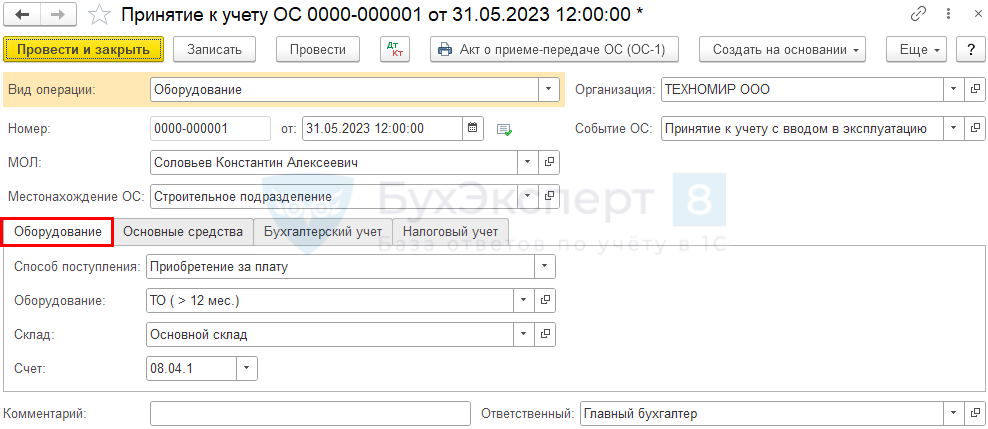

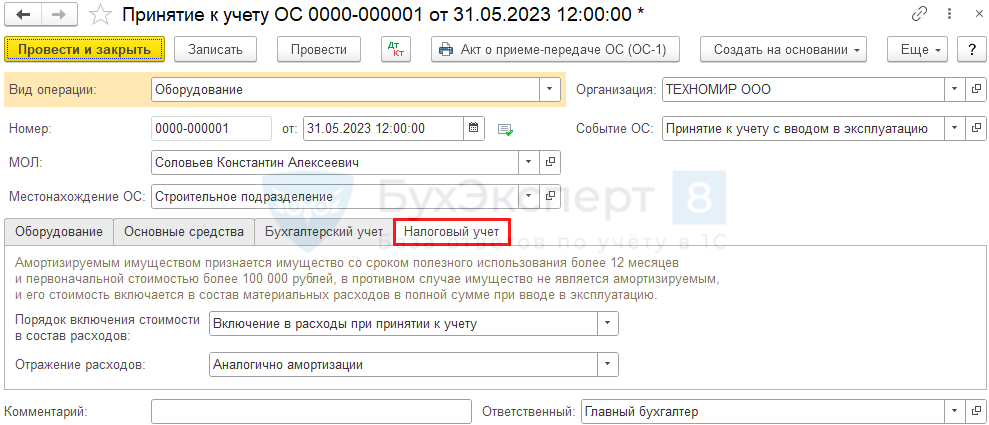

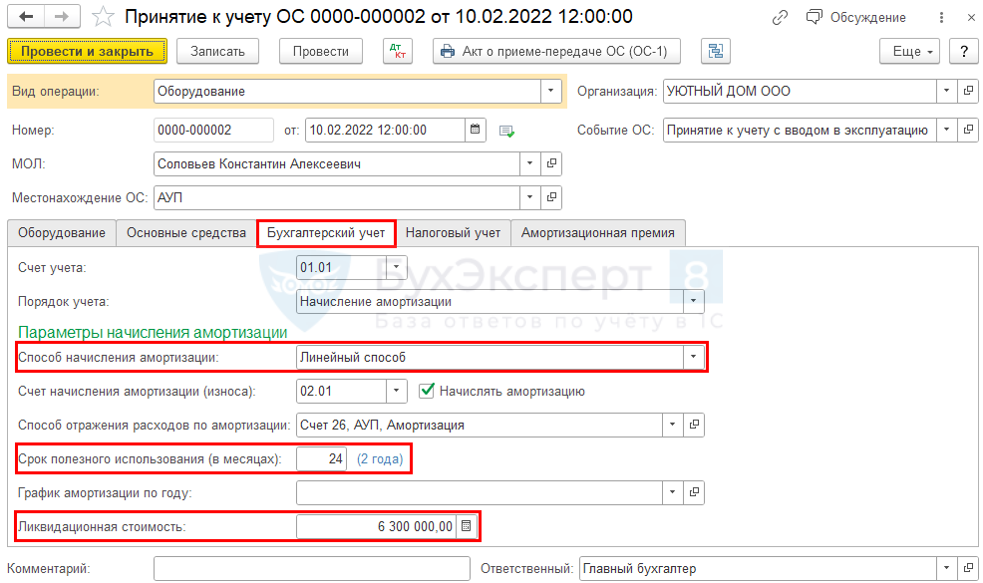

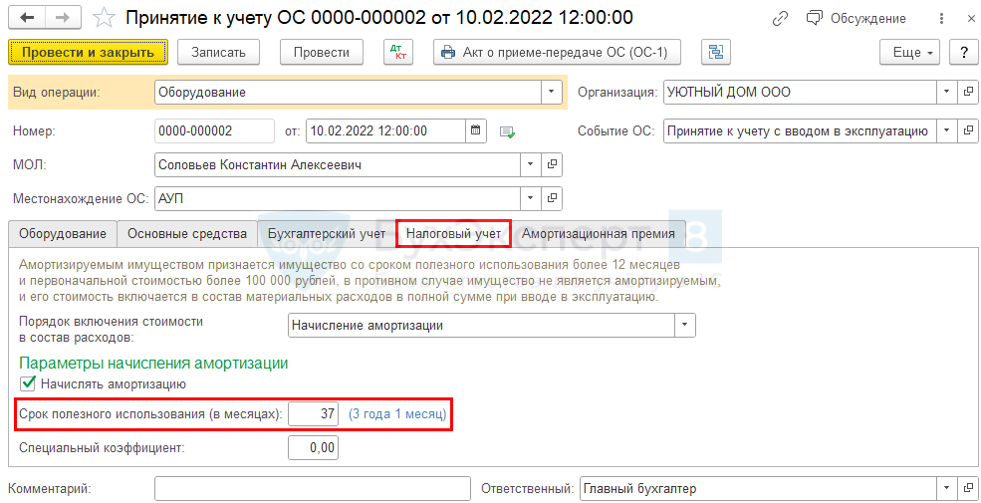

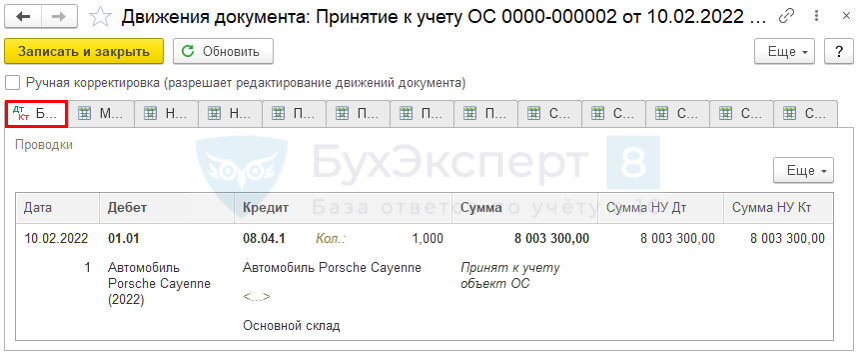

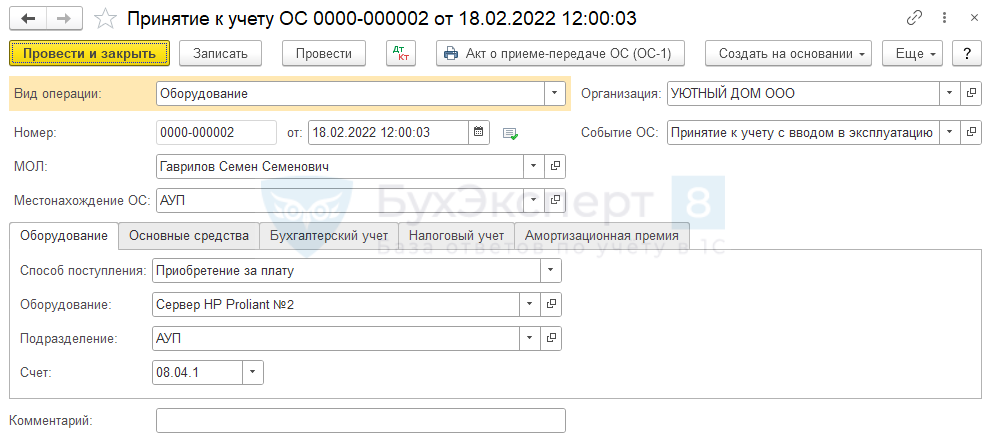

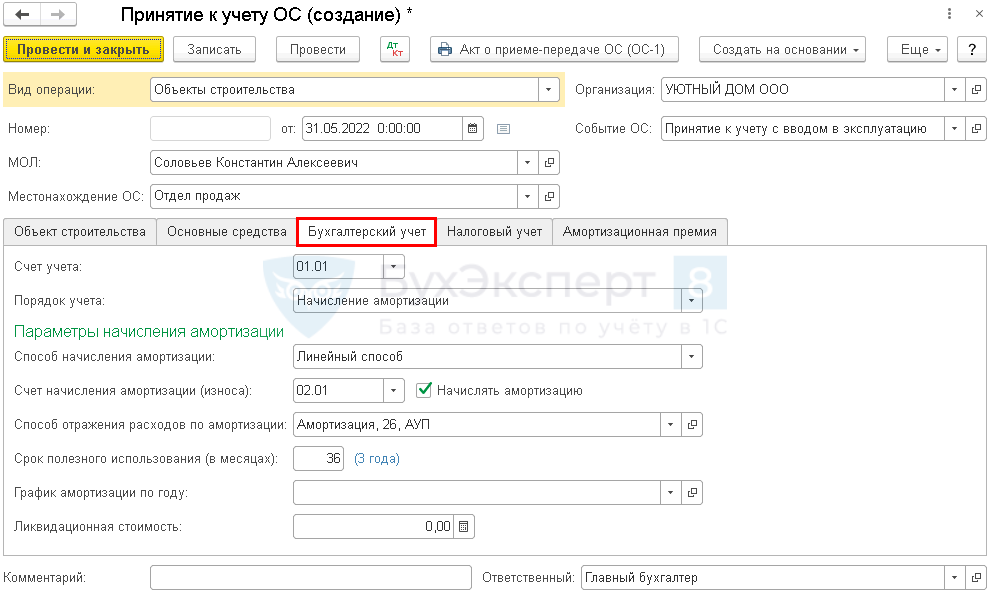

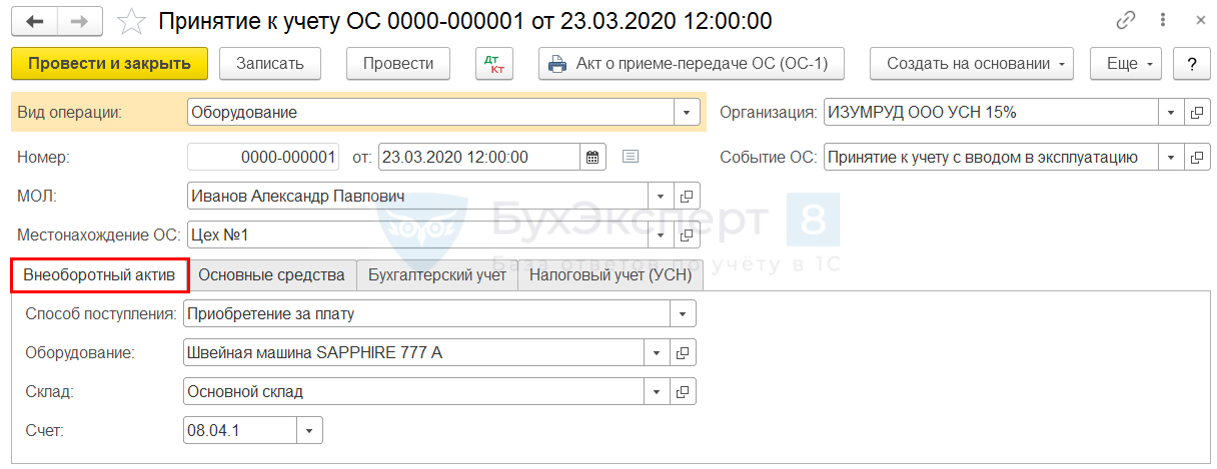

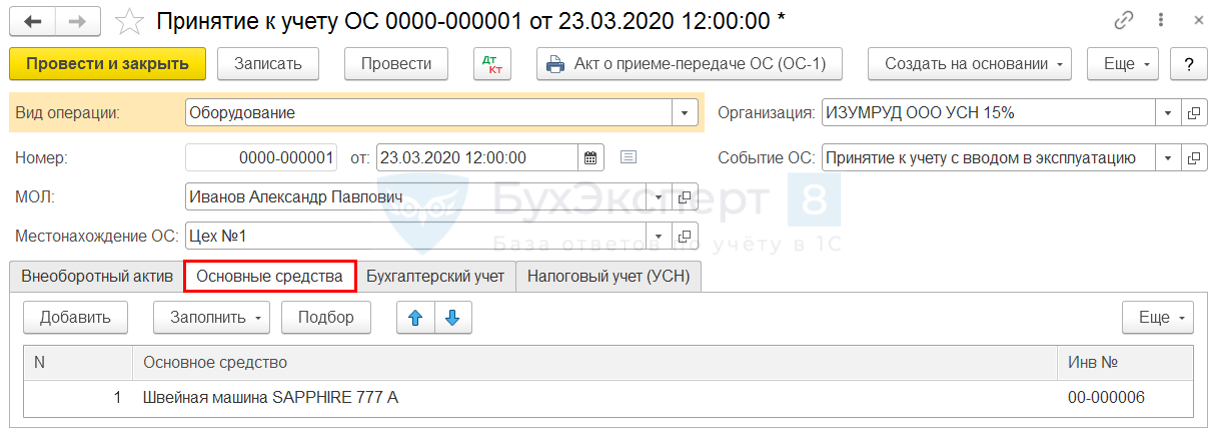

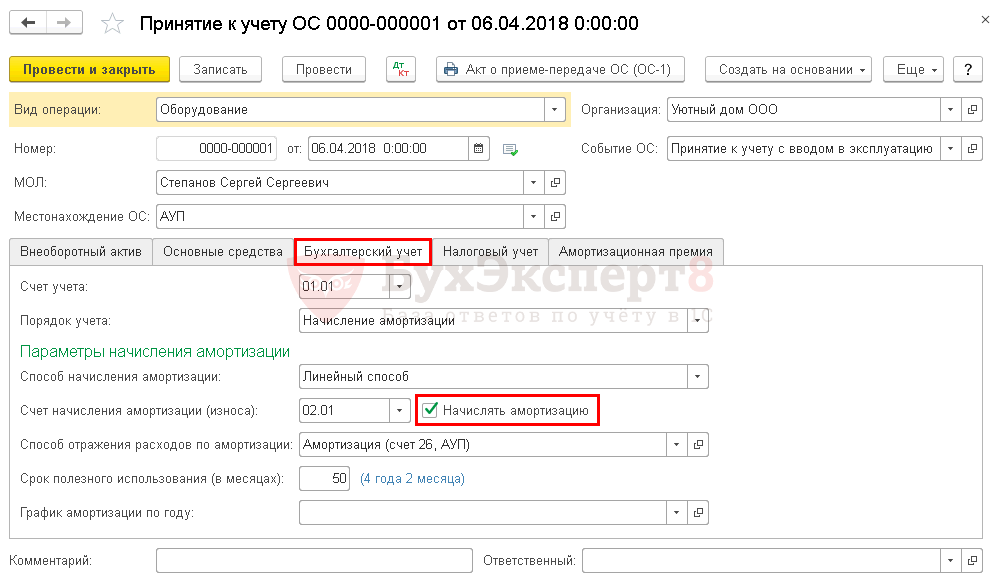

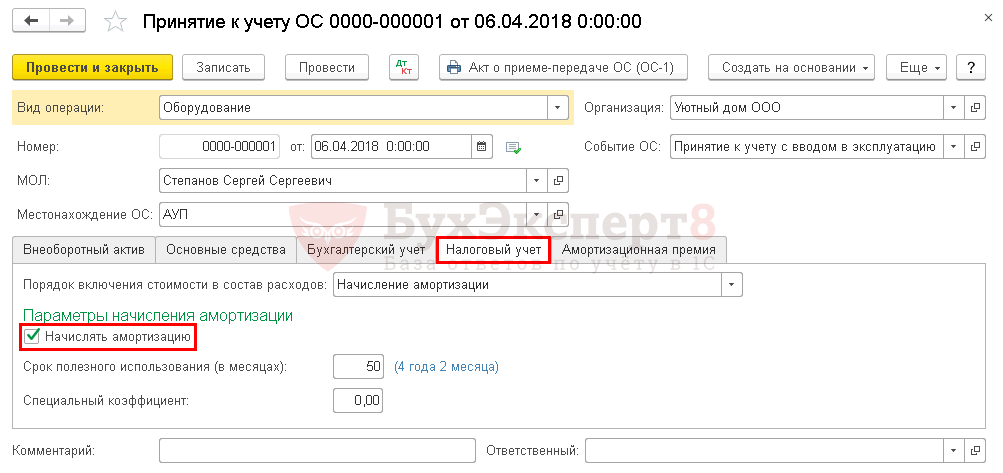

Введите документ Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА – Принятие к учету ОС.

На вкладке Оборудование выберите аналитику, по которой собирались капитальные вложения.

Данные в других вкладках заполняются на основании приказа на ввод в эксплуатацию ОС. ![]() PDF

PDF

п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ). Поэтому СПИ в БУ и НУ могут не совпадать.

Определить ликвидационную стоимость поможет статья ФСБУ 6/2020 «Основные средства» разъяснения — ликвидационная стоимость.

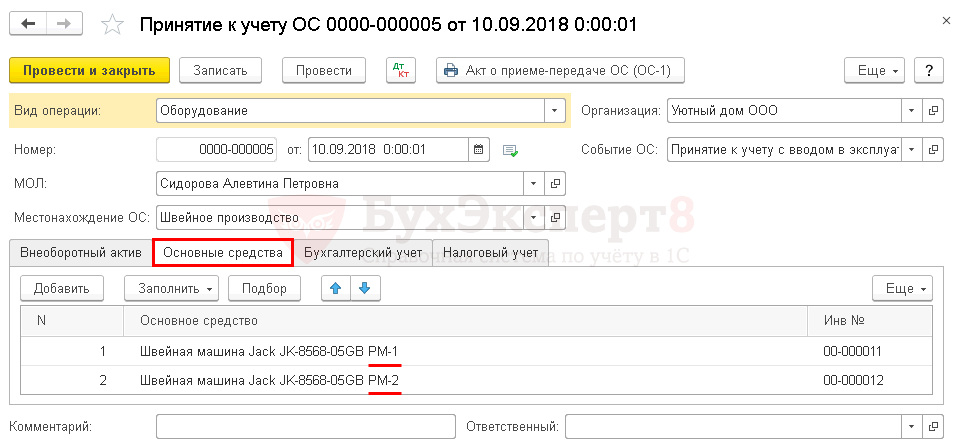

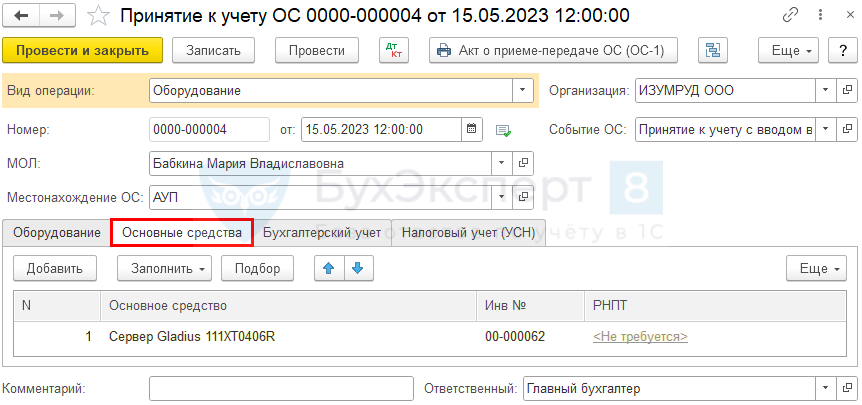

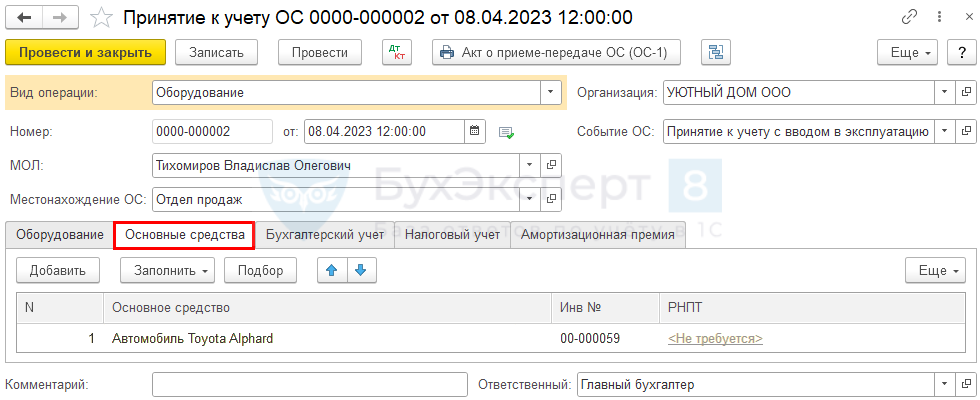

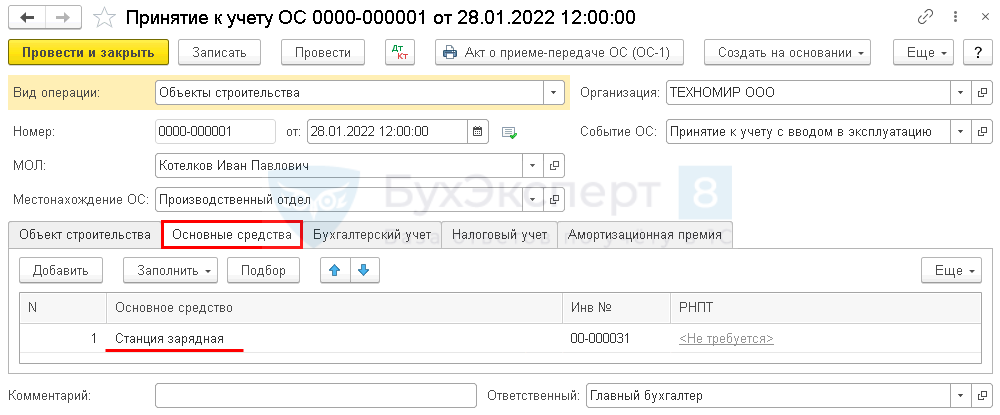

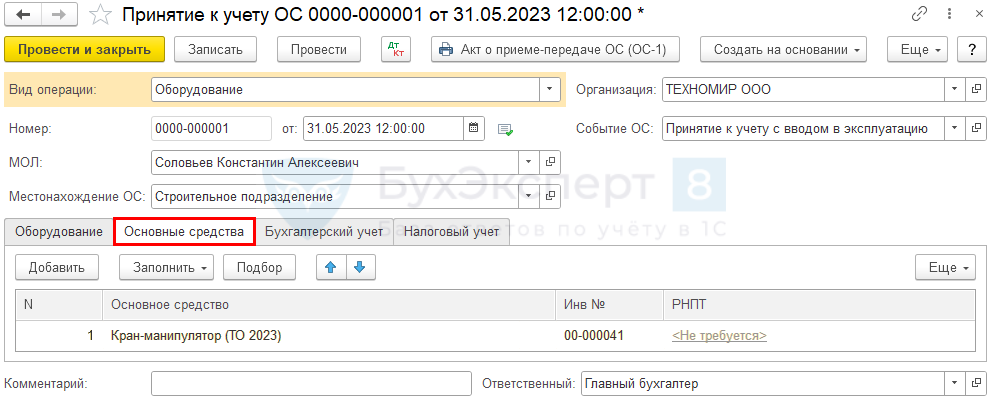

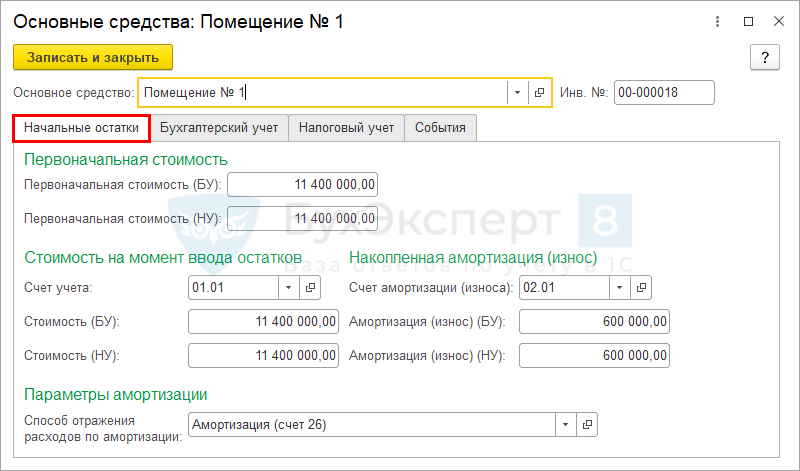

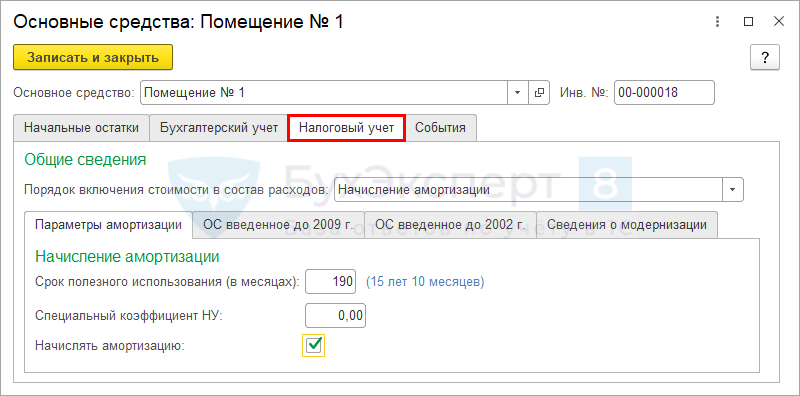

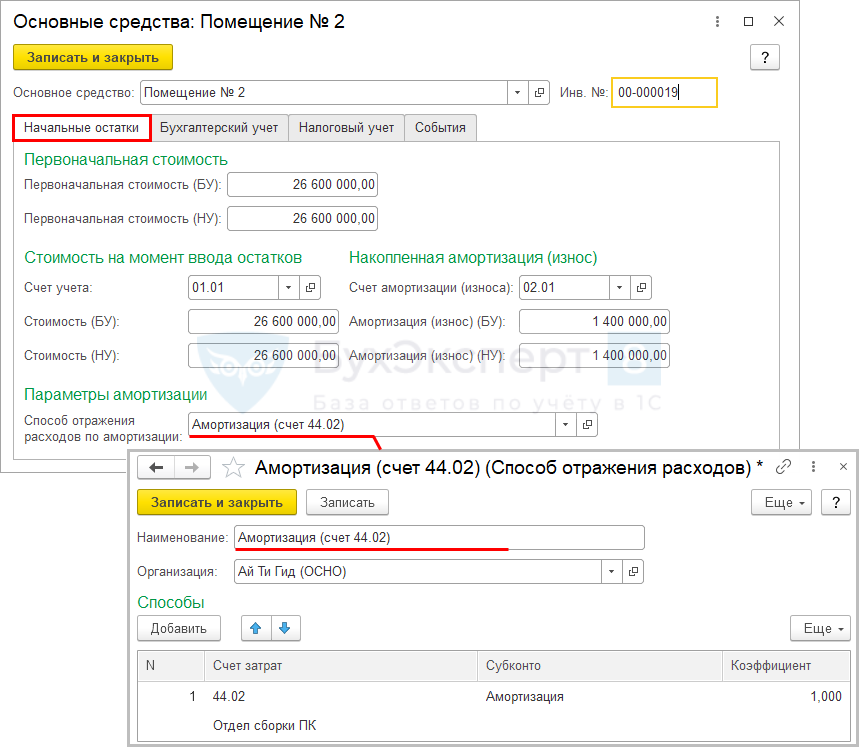

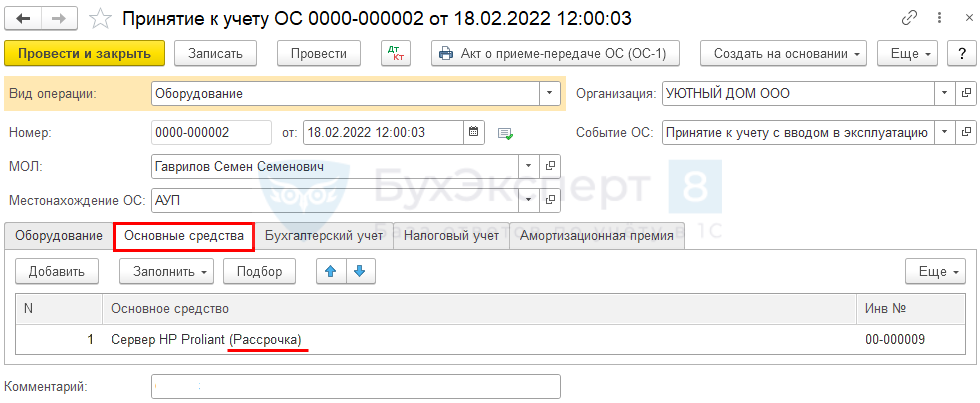

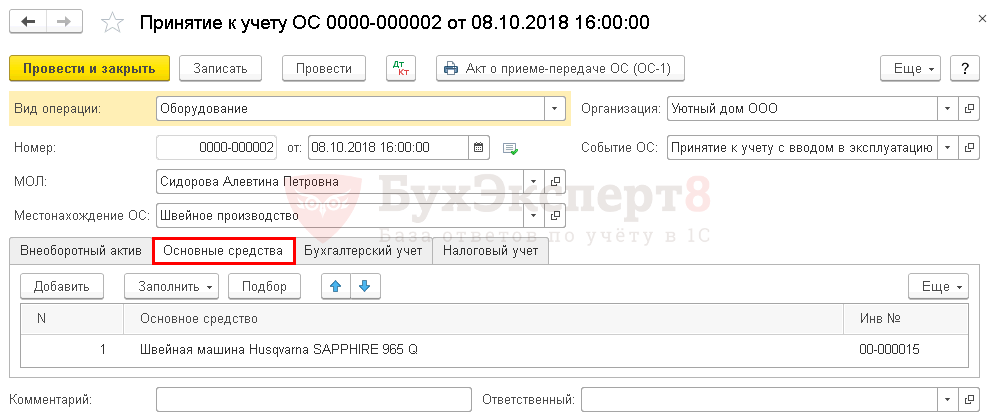

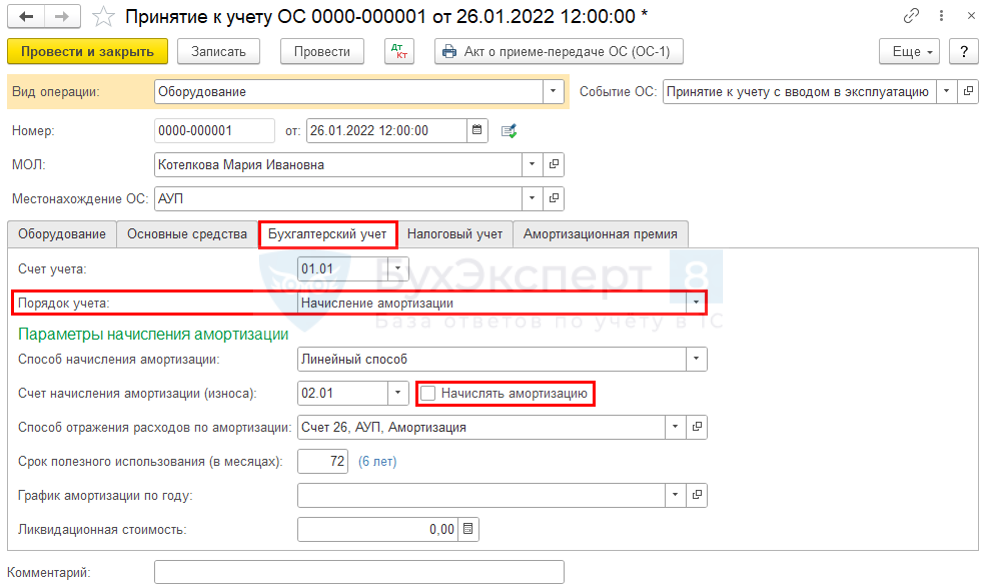

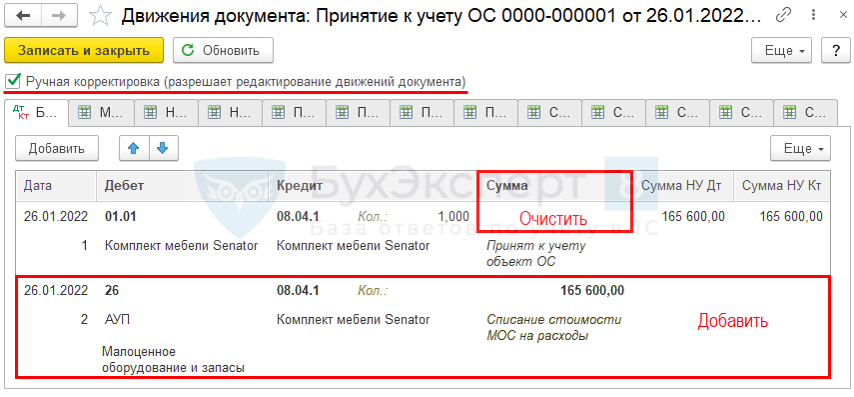

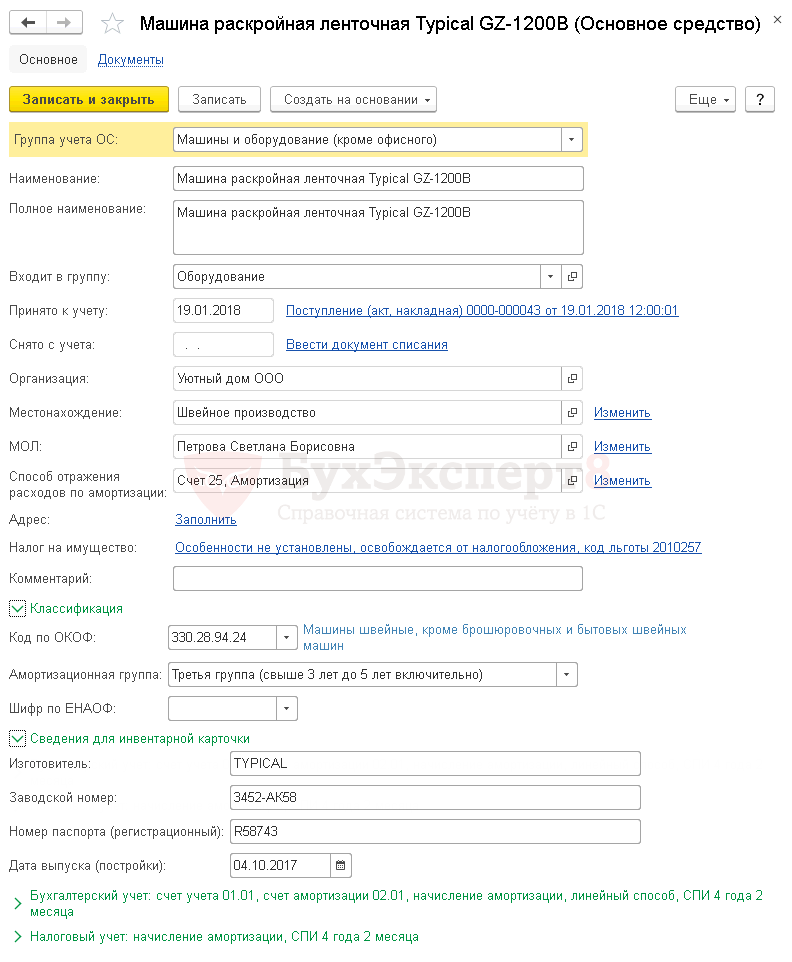

На вкладке Основные средства отразите ОС, вводимое в эксплуатацию — создайте его в справочнике Основные средства. Здесь же ему присваивается Инв №, при необходимости отредактируйте его.

РНПТ заполняется, только если ОС относится к прослеживаемым товарам.

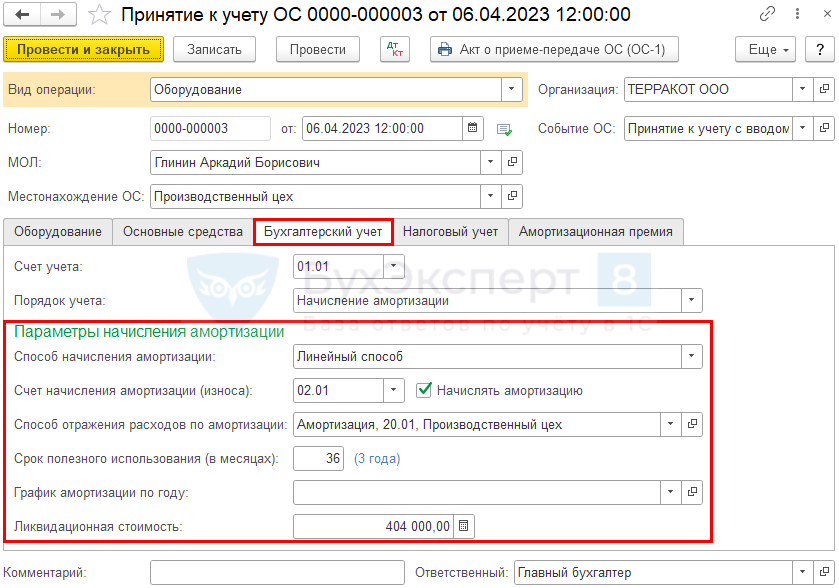

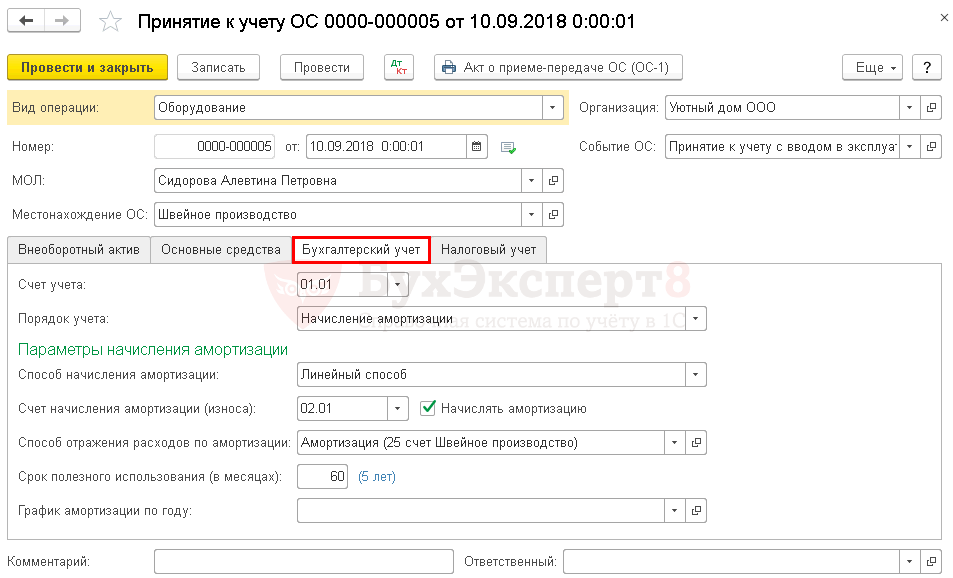

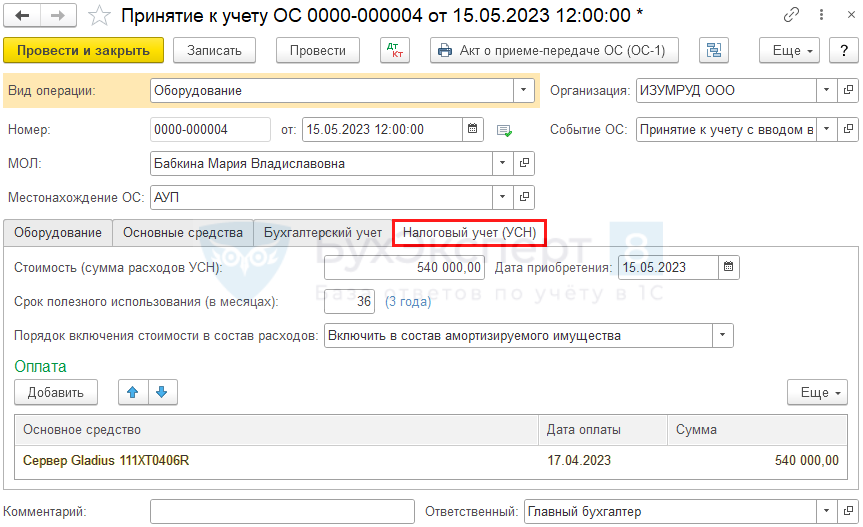

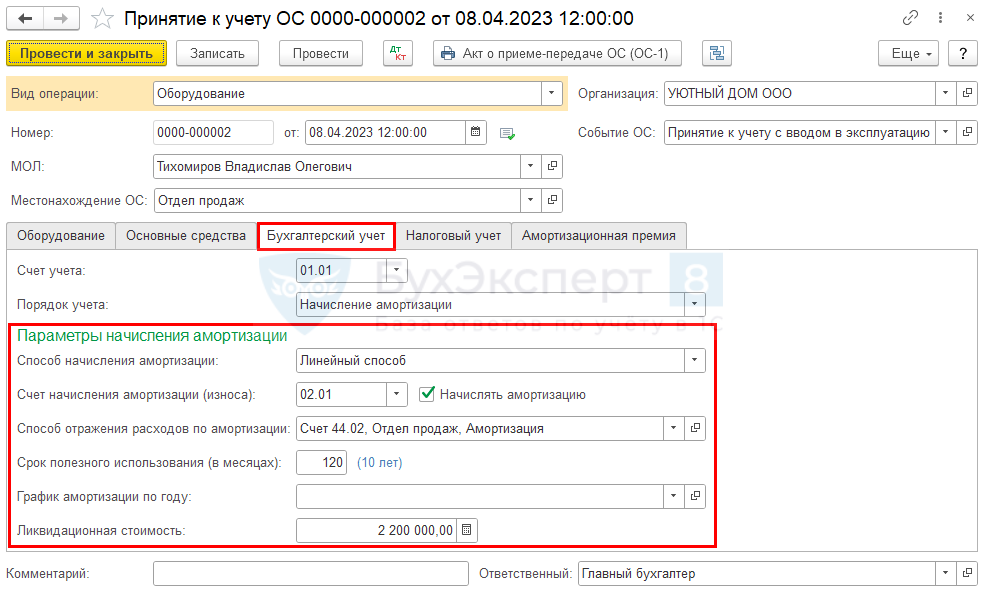

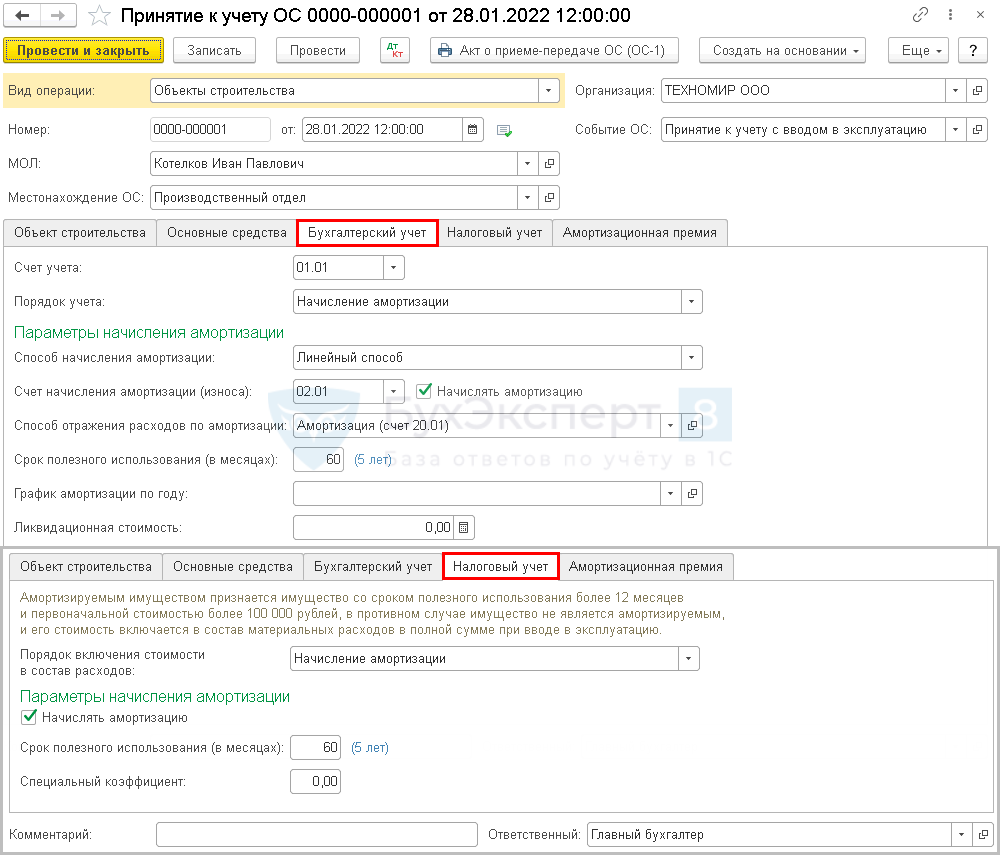

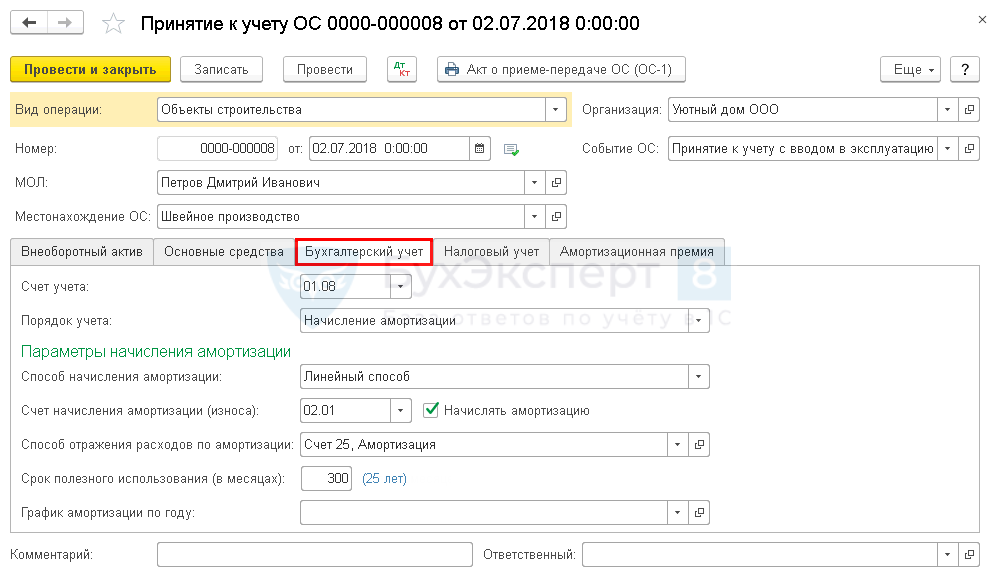

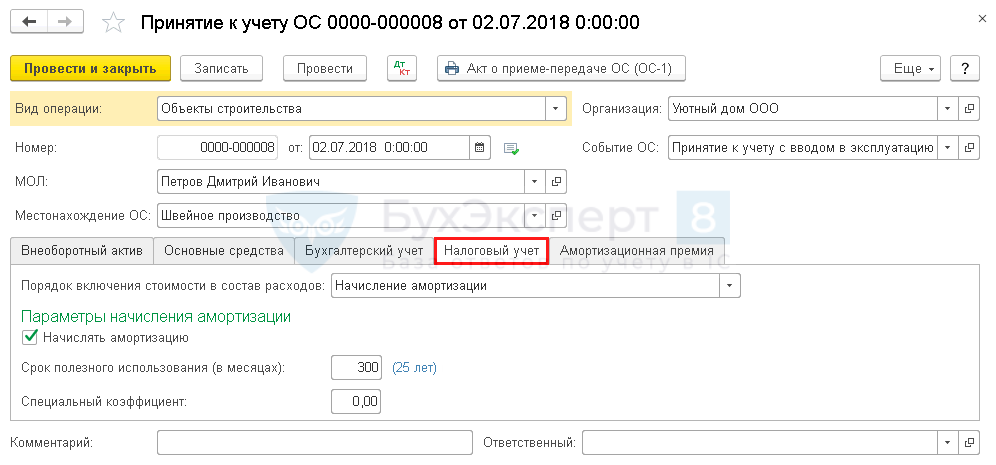

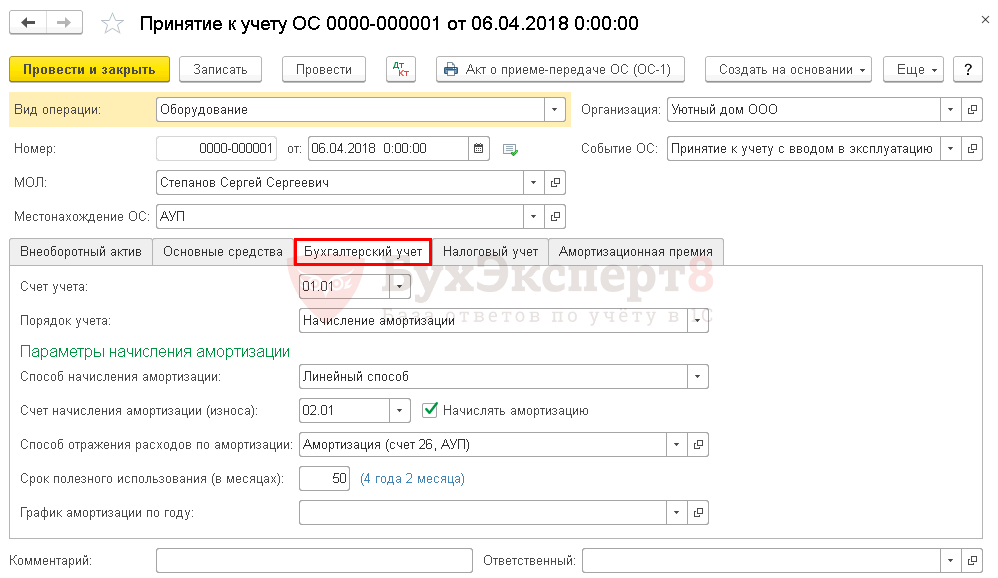

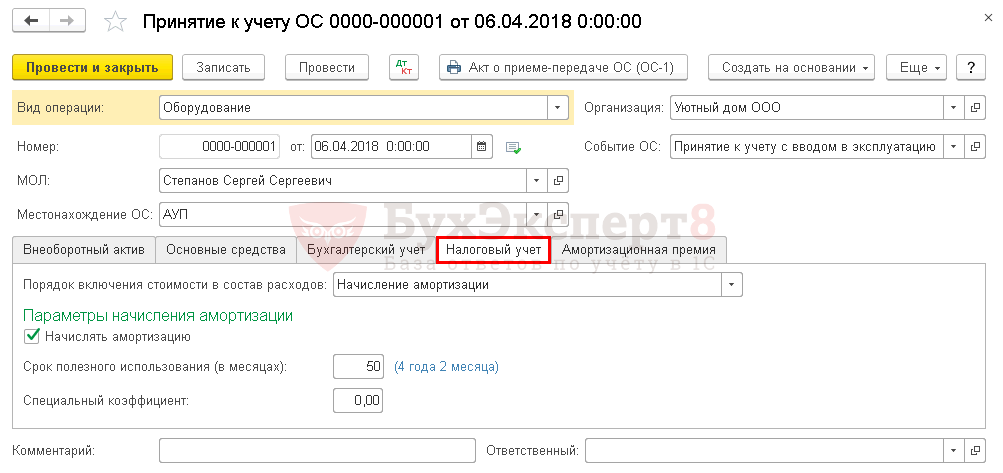

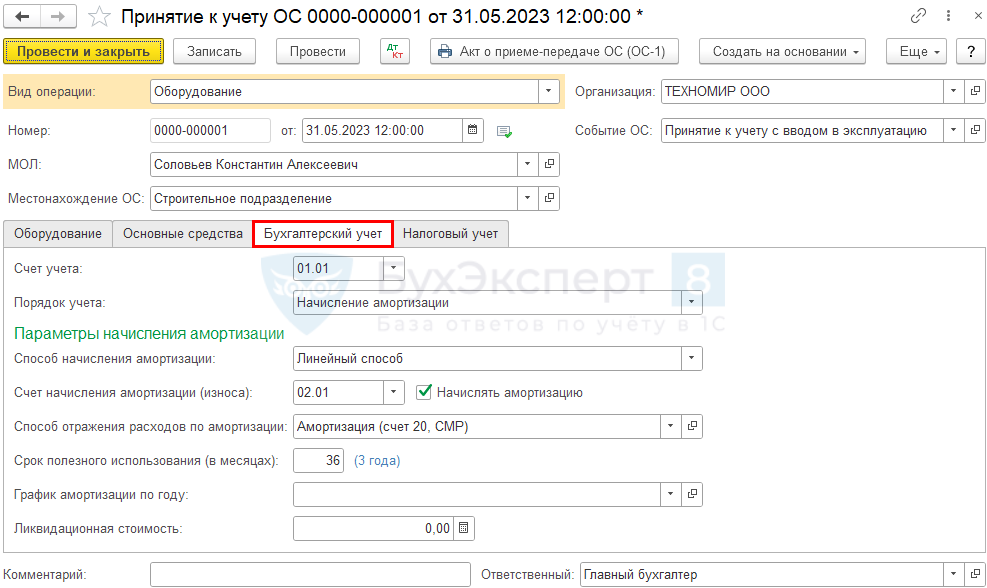

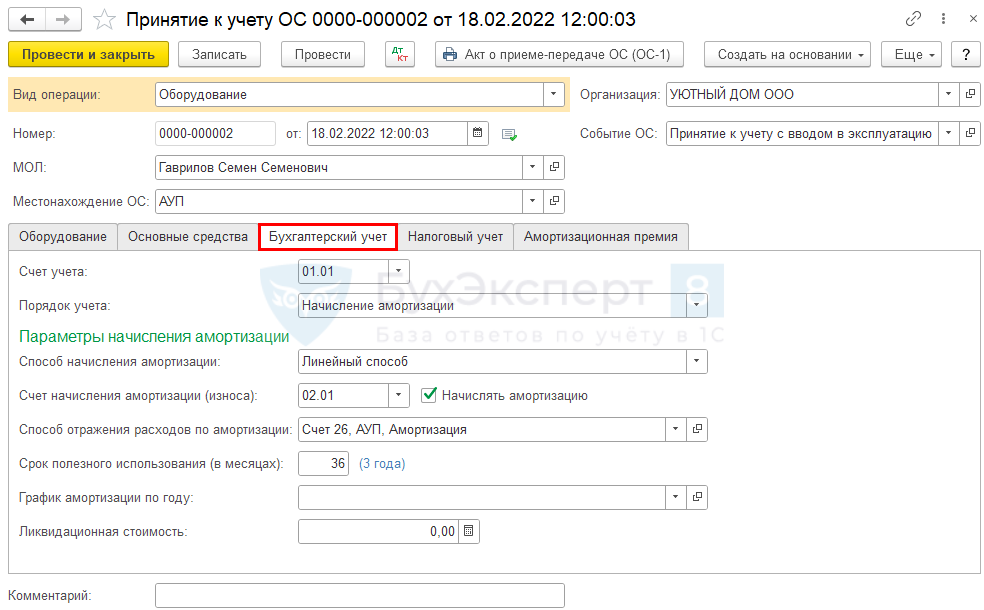

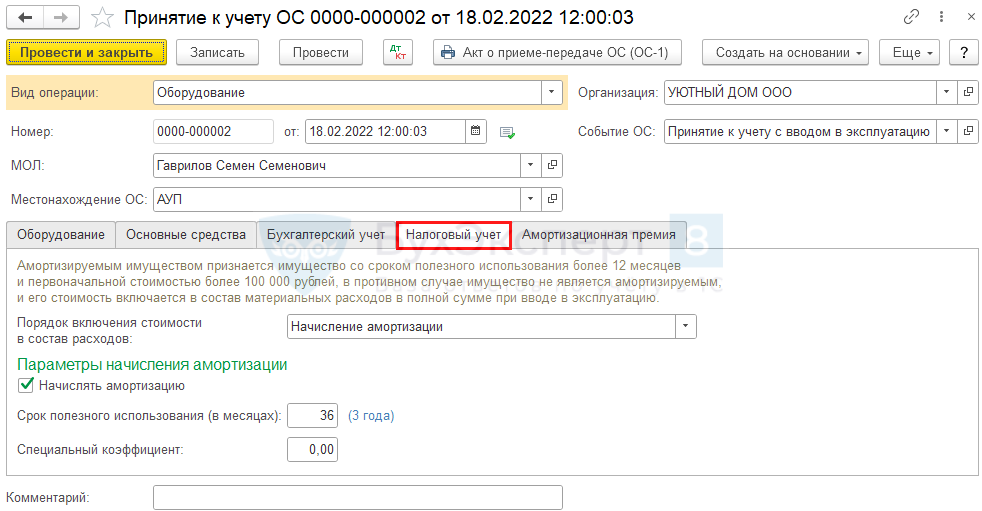

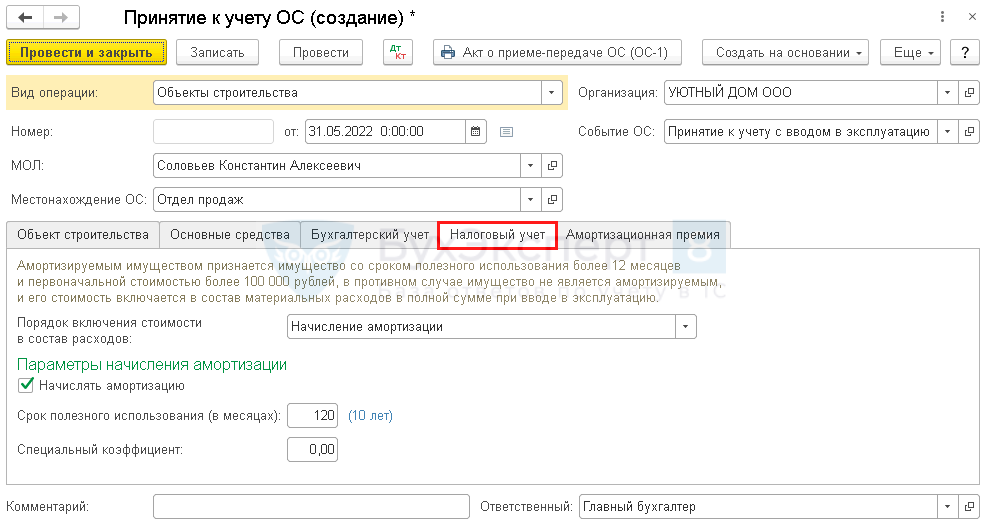

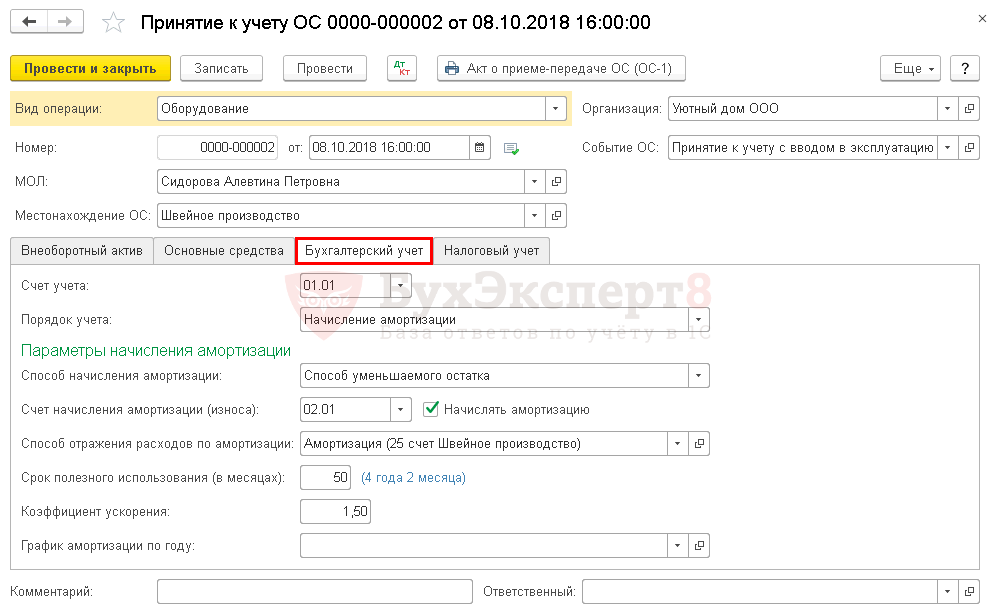

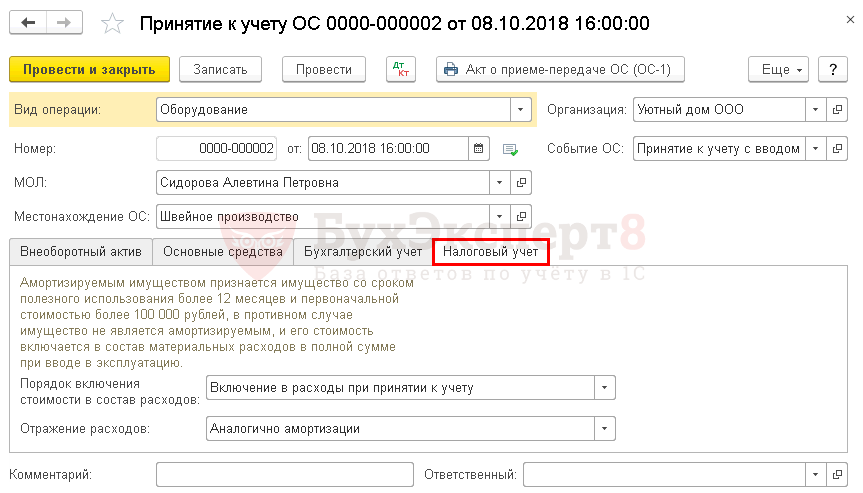

На вкладках Бухгалтерский учет и Налоговый учет укажите элементы амортизации:

- способ начисления амортизации;

- СПИ;

- ликвидационную стоимость.

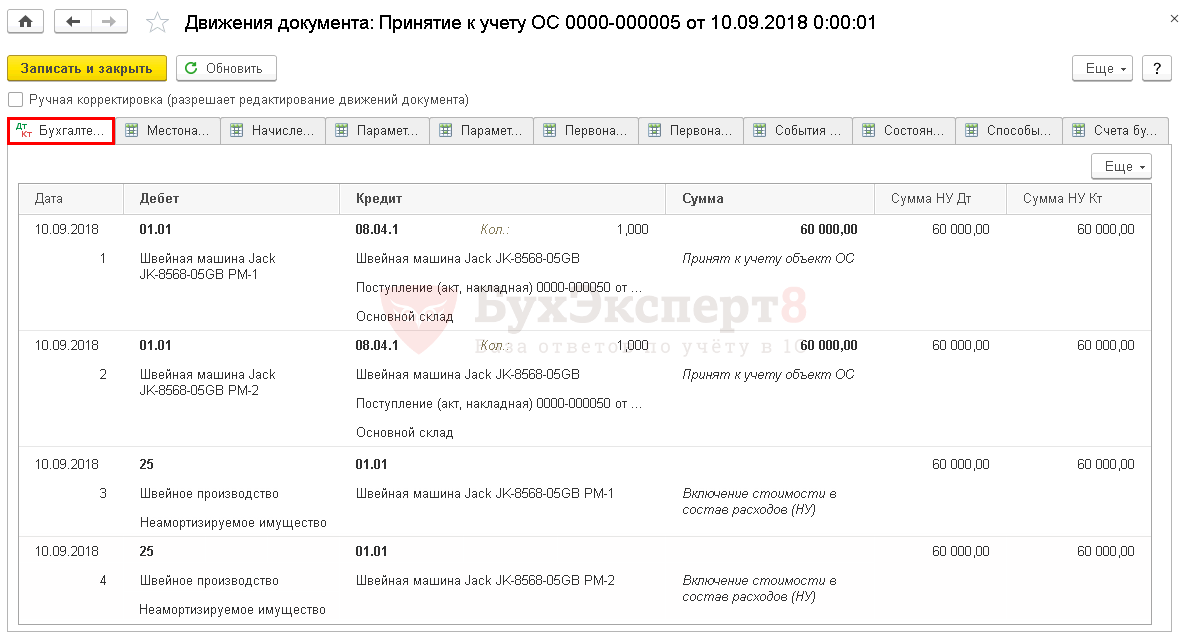

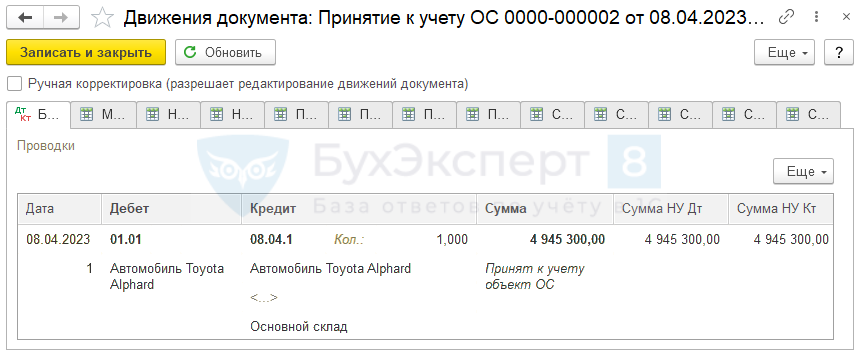

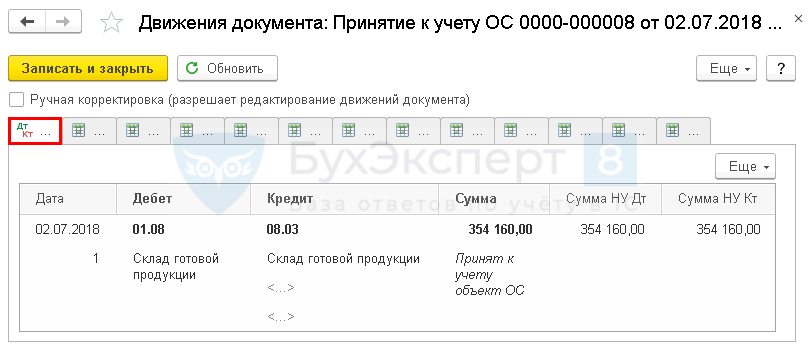

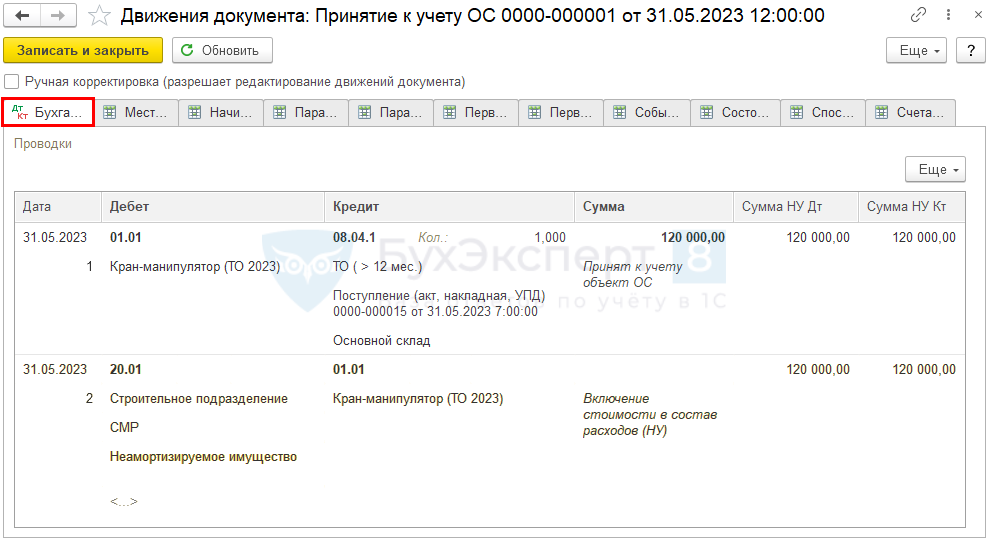

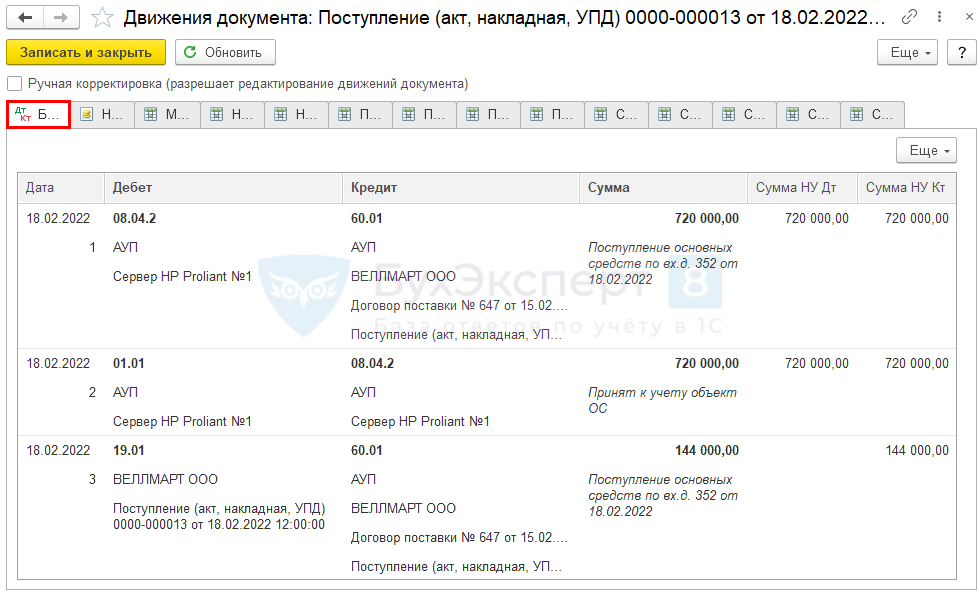

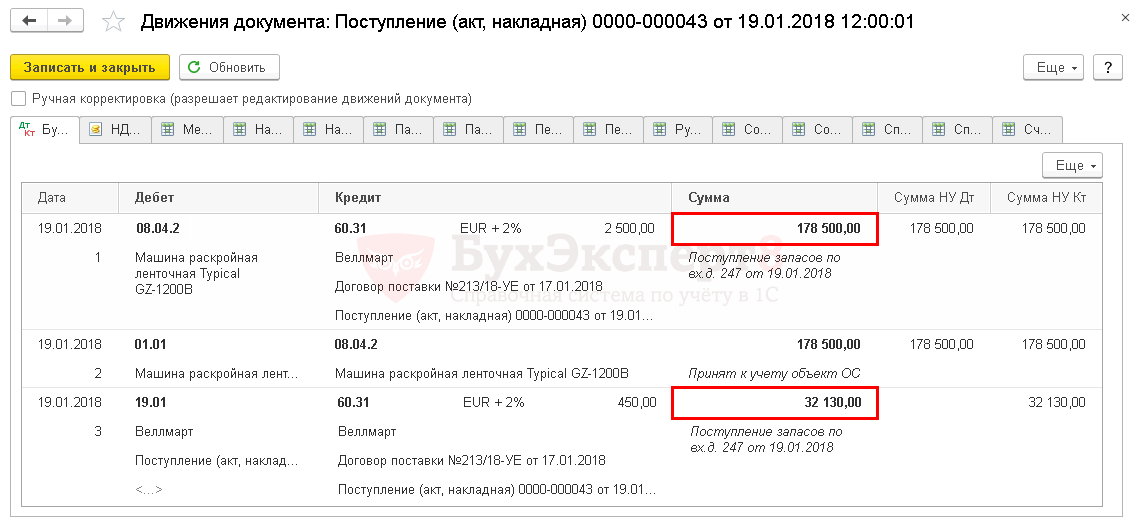

Проводки

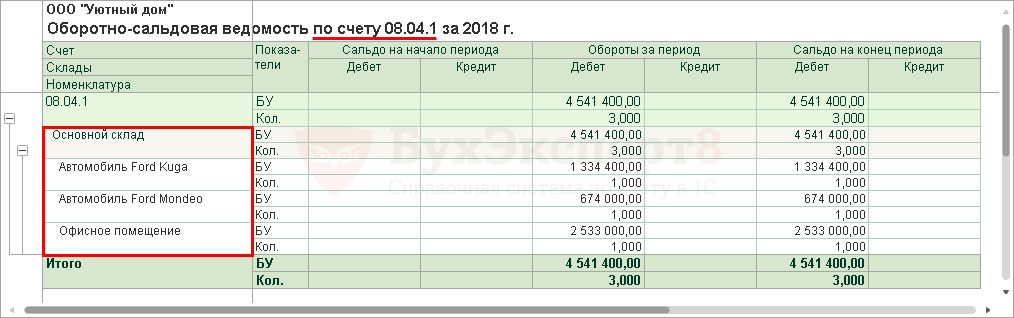

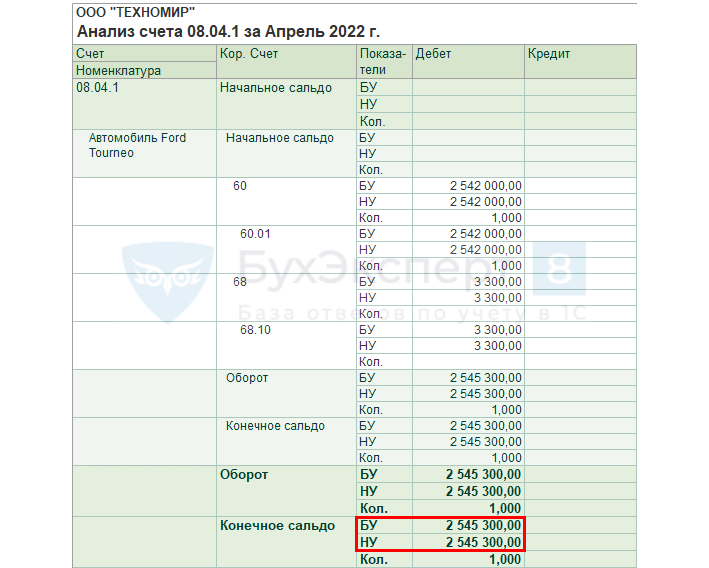

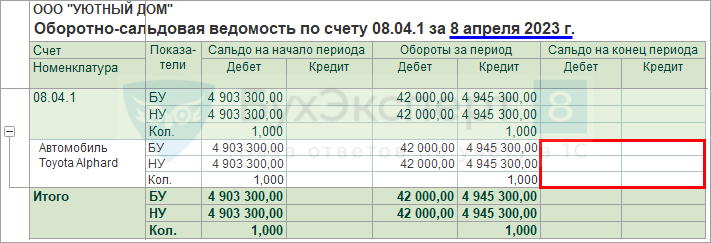

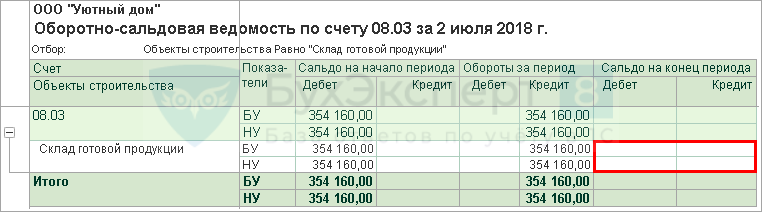

При отражении дополнительных затрат в день ввода в эксплуатацию ОС обязательно проверьте, что все затраты включены в стоимость объекта. Для этого сформируйте отчет Оборотно-сальдовая ведомость по счету 08.04.1 в разделе Отчеты.

Убедитесь, что на день ввода в эксплуатацию конечное сальдо по счету 08.04.1 отсутствует.

Начисление амортизации

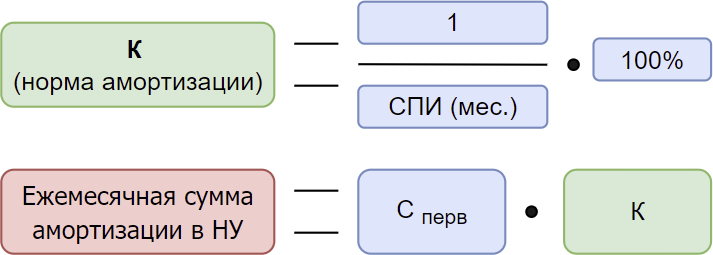

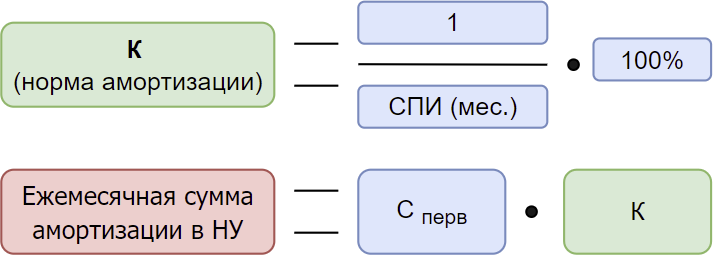

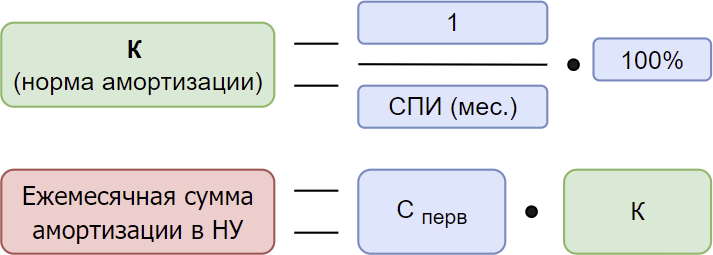

С 2022 года амортизация линейным способом в БУ рассчитывается по-новому (п. 35 ФСБУ 6/2020):

где:

Расчет амортизации в НУ при линейном способе не поменялся (п. 2 ст. 259.1 НК РФ):

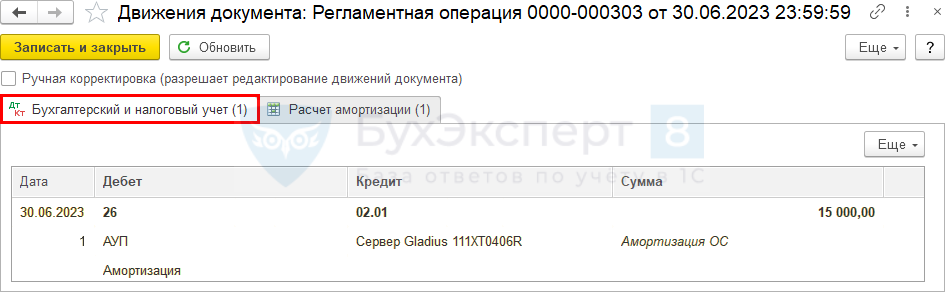

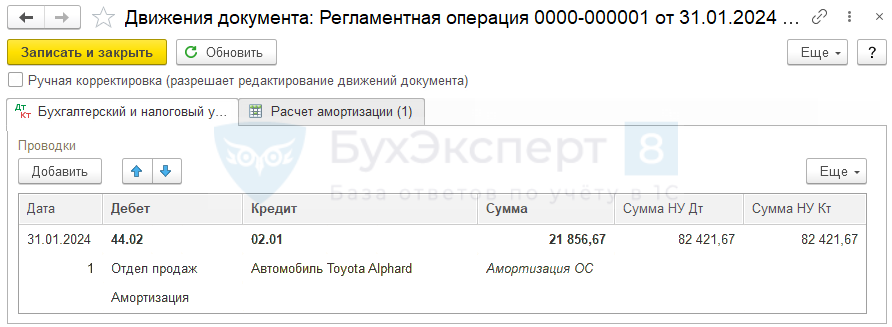

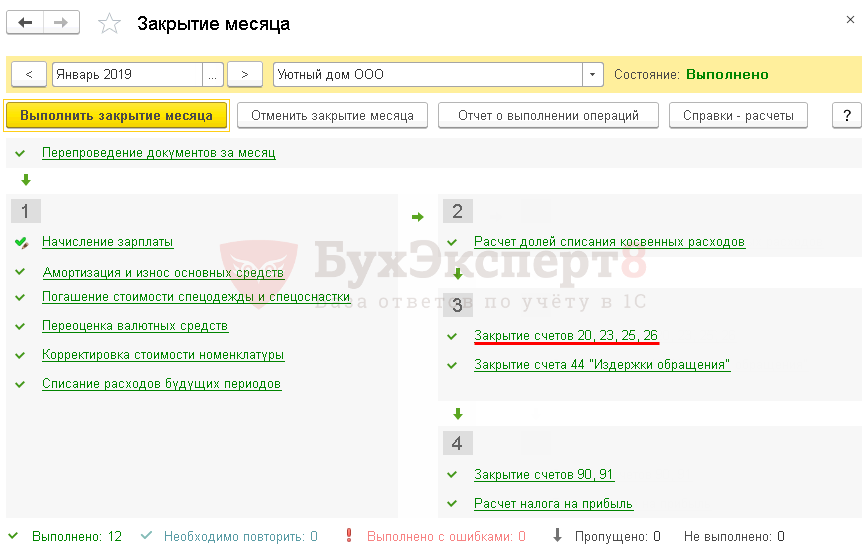

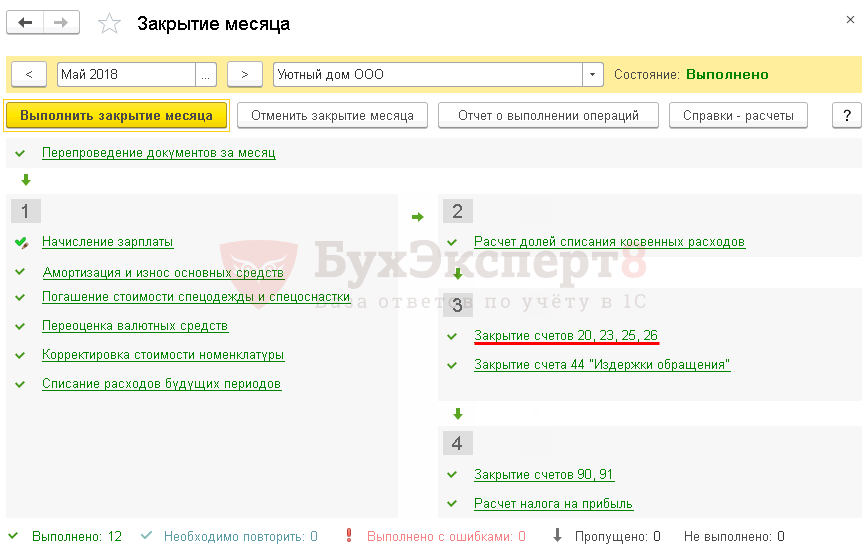

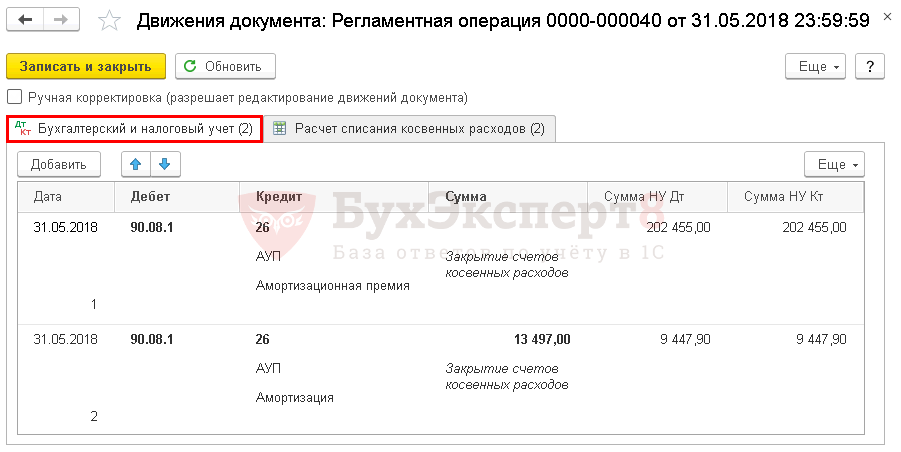

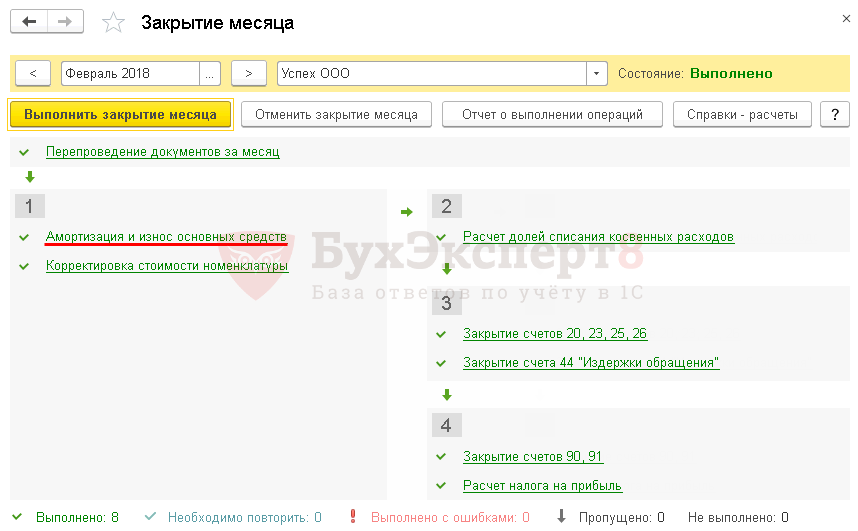

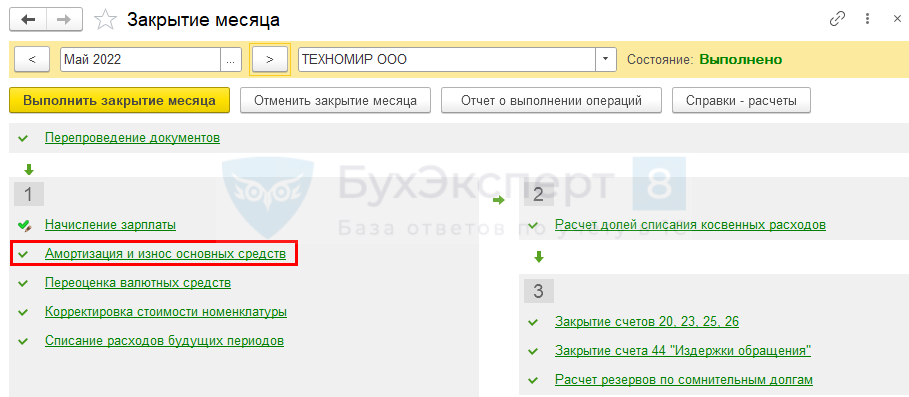

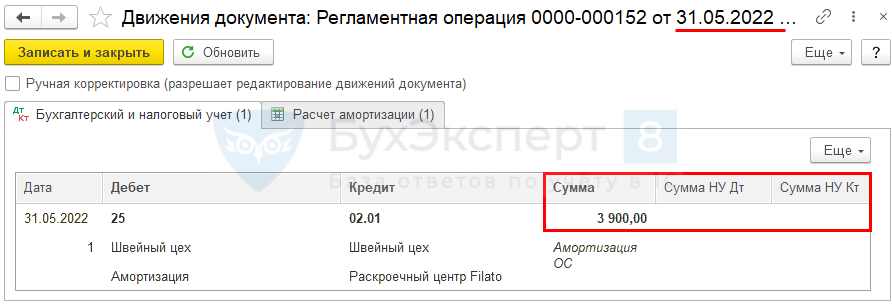

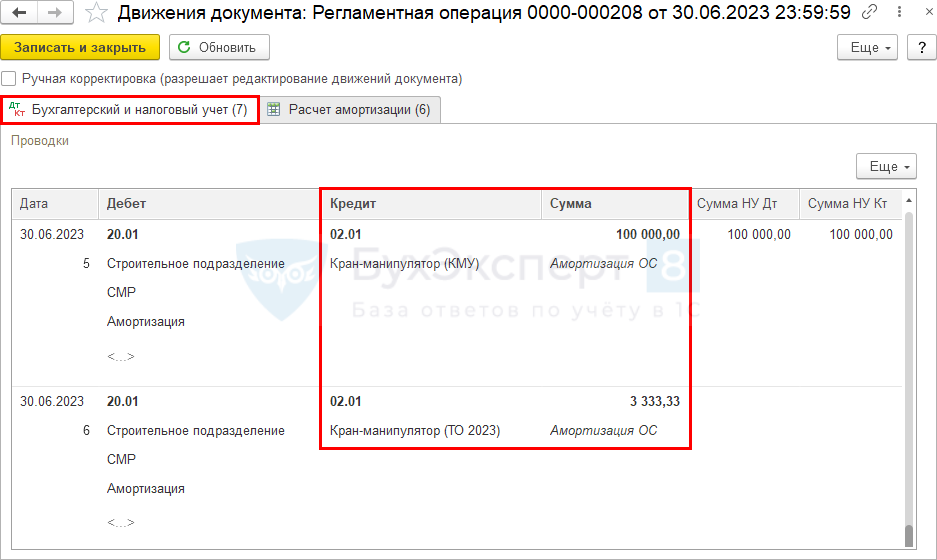

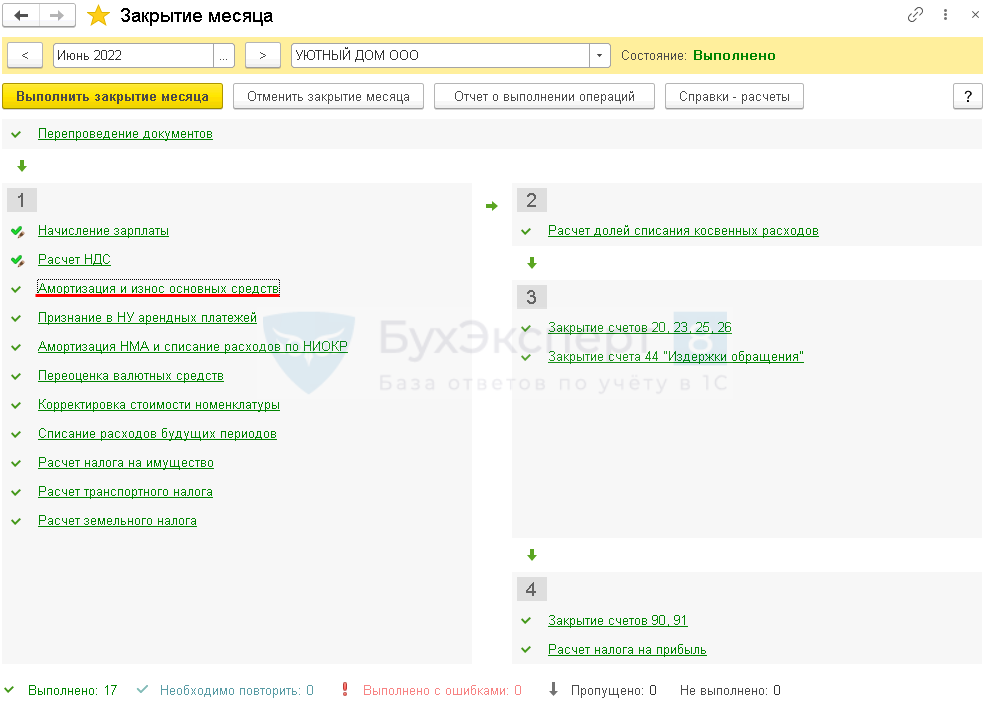

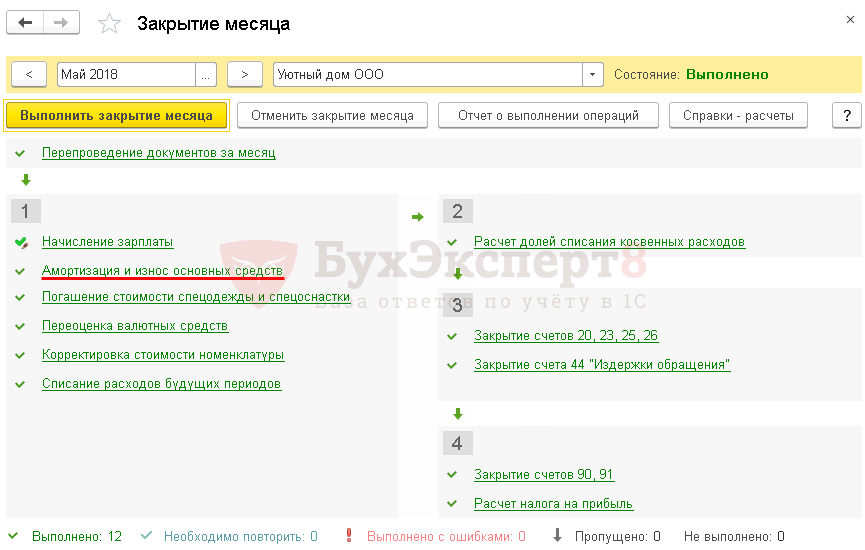

Амортизация начисляется автоматически в процедуре Закрытие месяца (Операции – Закрытие месяца) регламентной операцией Амортизация и износ основных средств.

Проводки за май (первый месяц)

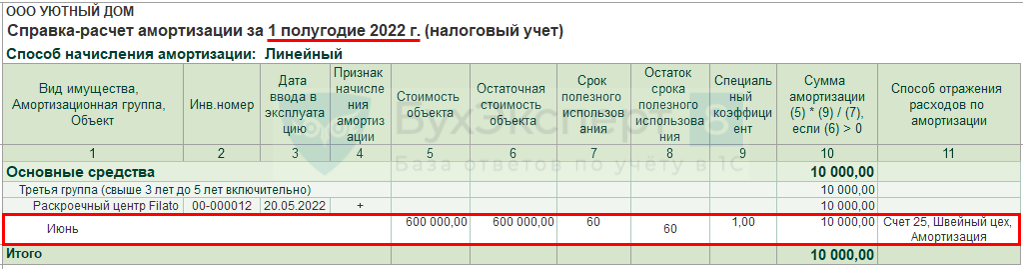

Проверим расчет амортизации по ФСБУ 6/2020 «Основные средства» на примере первого и второго месяцев.

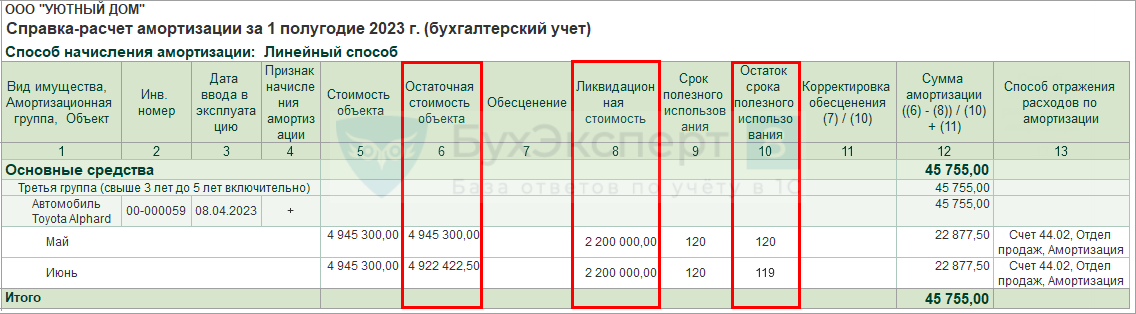

Амортизация за май:

- Амортизация в БУ = (512 000 (первоначальная стоимость) – 0 (накопленная амортизация) — 404 000(ликвидационная стоимость))/ 36 мес. = 108 000 / 36 = 3 000 руб.;

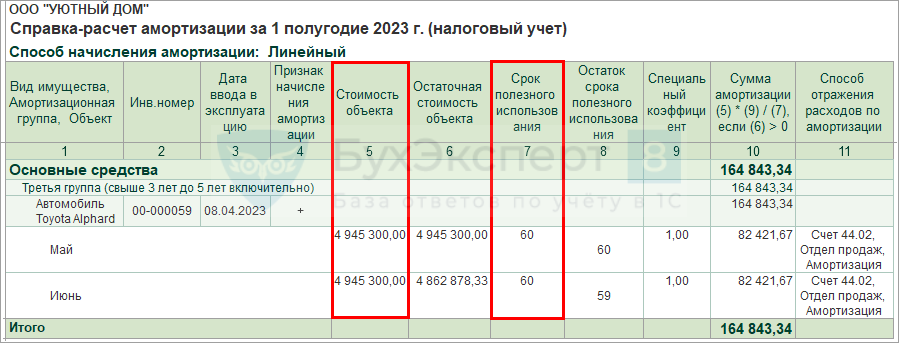

- Амортизация в НУ:

- Норма амортизации = 1/ 64 мес. * 100% = 1,5625%;

- Сумма амортизации = 512 000 (первоначальная стоимость) * 1,5625% / 100 = 8 000 руб.

Проводки за июнь (второй месяц)

Амортизация за июнь:

- Амортизация в БУ = (512 000 (первоначальная стоимость) – 3 000 (накопленная амортизация) – 404 000 (ликвидационная стоимость))/ 35 мес. = 105 000 / 35 = 3 000 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 64 мес. * 100% = 1,5625%;

- Сумма амортизации = 512 000 (первоначальная стоимость) * 1,5625% / 100 = 8 000 руб.

Подробнее о начислении амортизации.

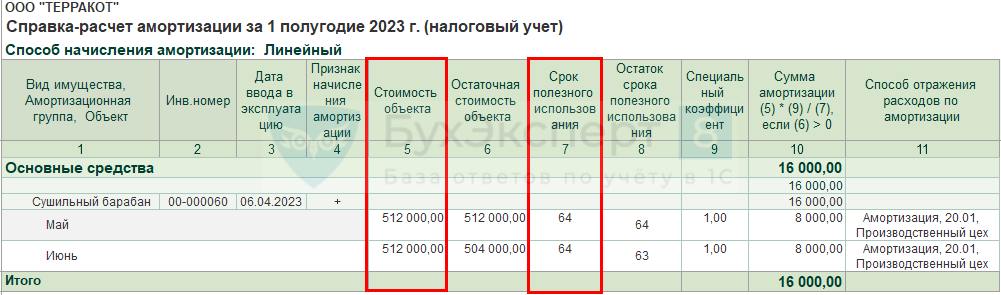

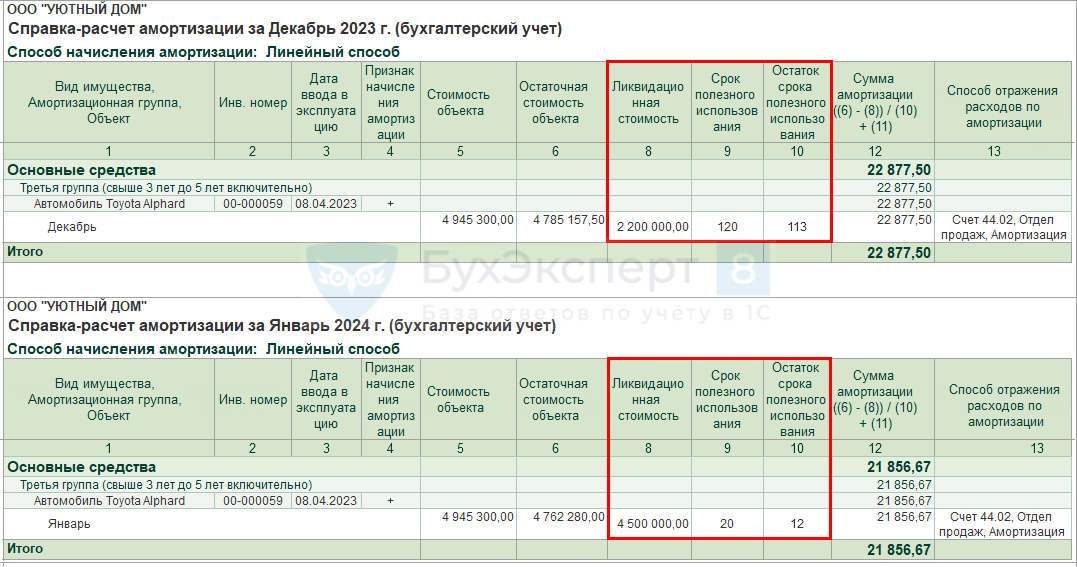

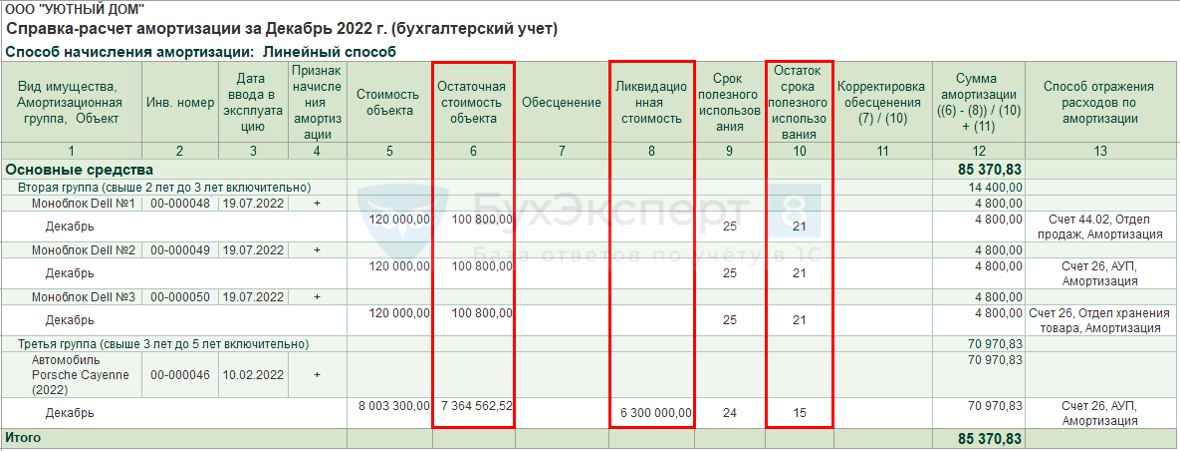

Расчет амортизации в 1С можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

БУ

НУ

Ремонт ОС

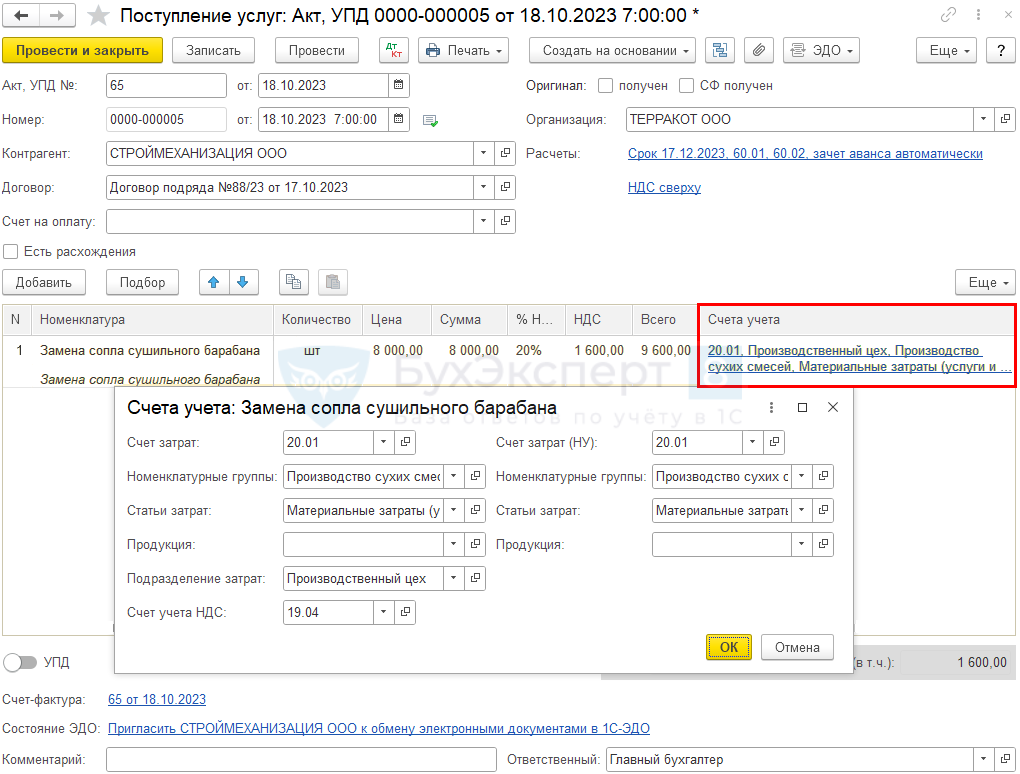

18 октября силами подрядчика осуществлен ремонт барабана — замена сопла в связи с механическим износом, стоимость ремонта 9 600 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления ремонта ОС в связи с физическим износом детали. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Ремонт ОС | |||||||

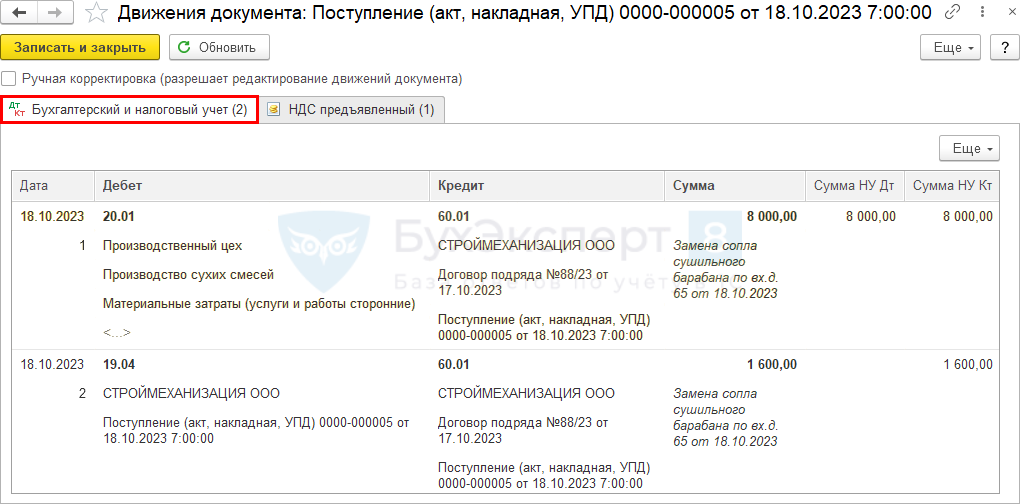

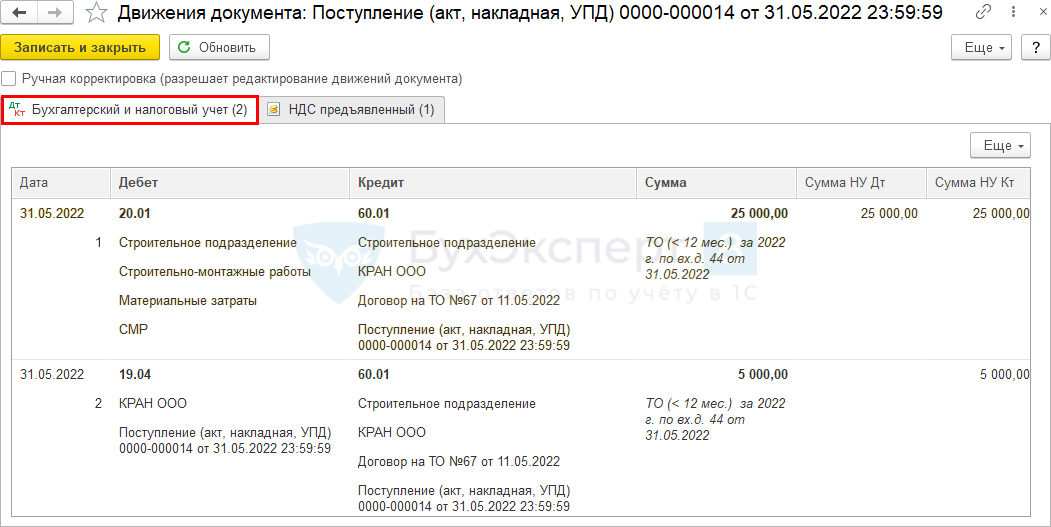

| 18 октября | 20.01 | 60.01 | 8 000 | 8 000 | 8 000 | Учет затрат на текущий ремонт | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 1 600 | Принятие к учету НДС | ||||

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт, осуществляемые чаще 12 месяцев, не включаются в капвложения в БУ, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020).

В НУ затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, относятся к расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ). При этом затраты на техническое обслуживание ОС, используемых в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Подробнее можно изучить Отражение в учете услуг по ежегодному ТО

Оформите услуги по текущему ремонту документом Поступление (акт, накладная, УПД) вида операции Услуги (акт) в разделе Покупки.

Проводки

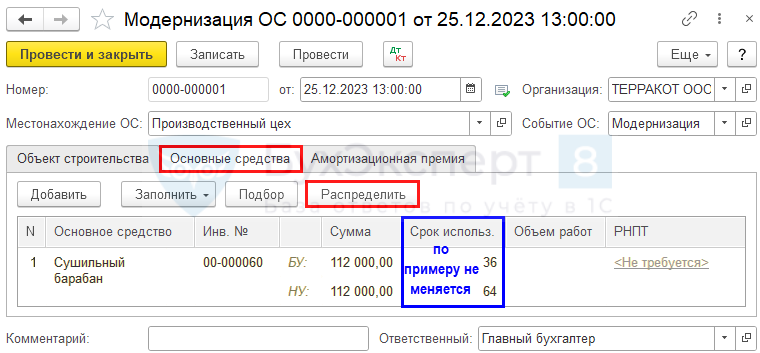

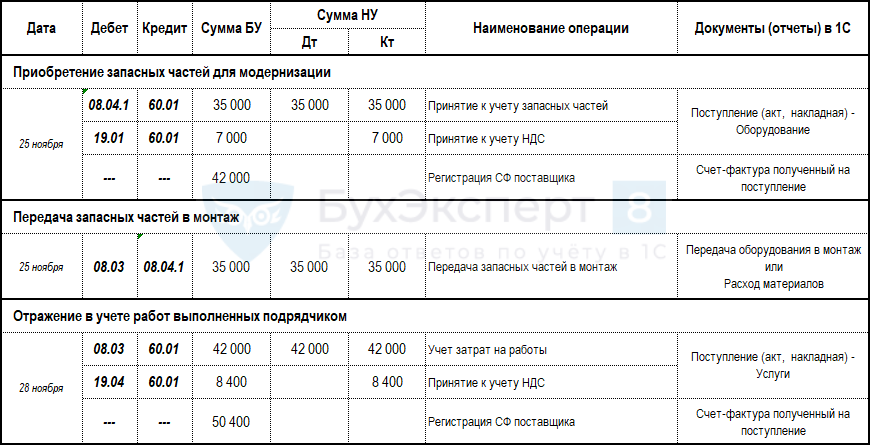

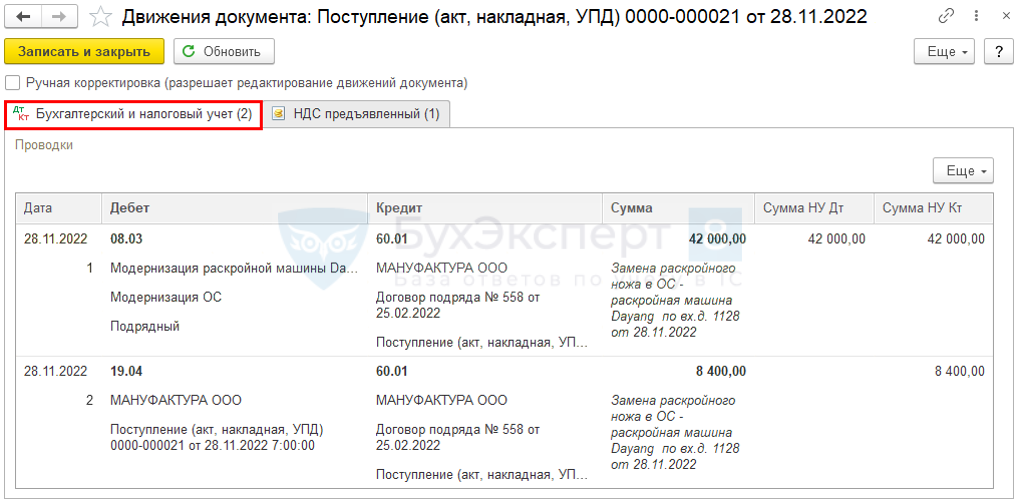

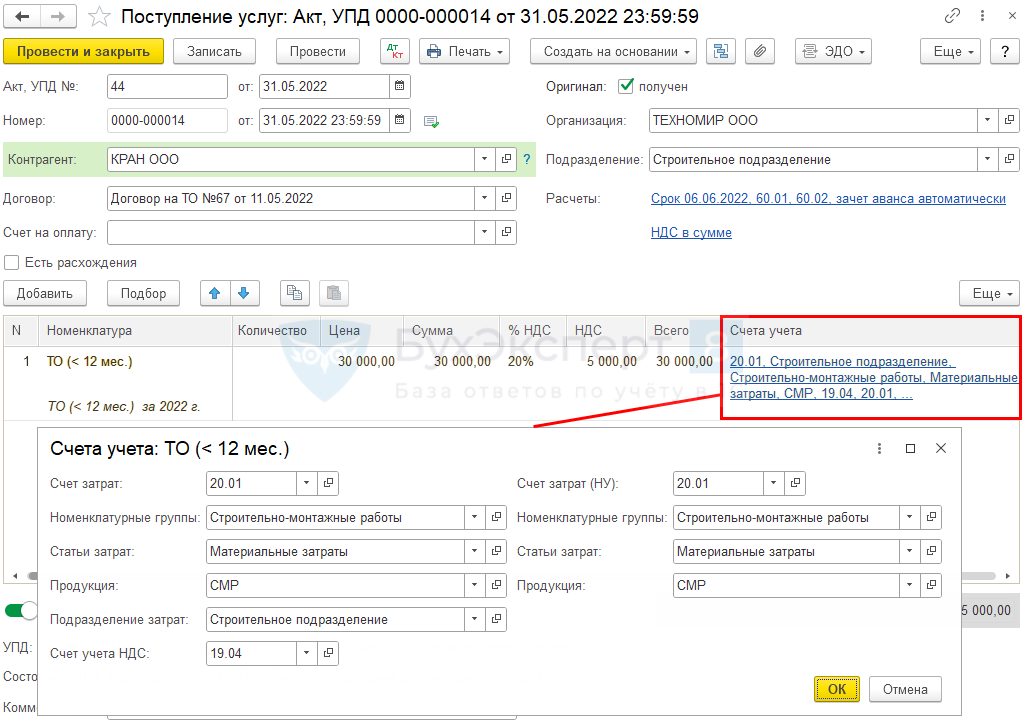

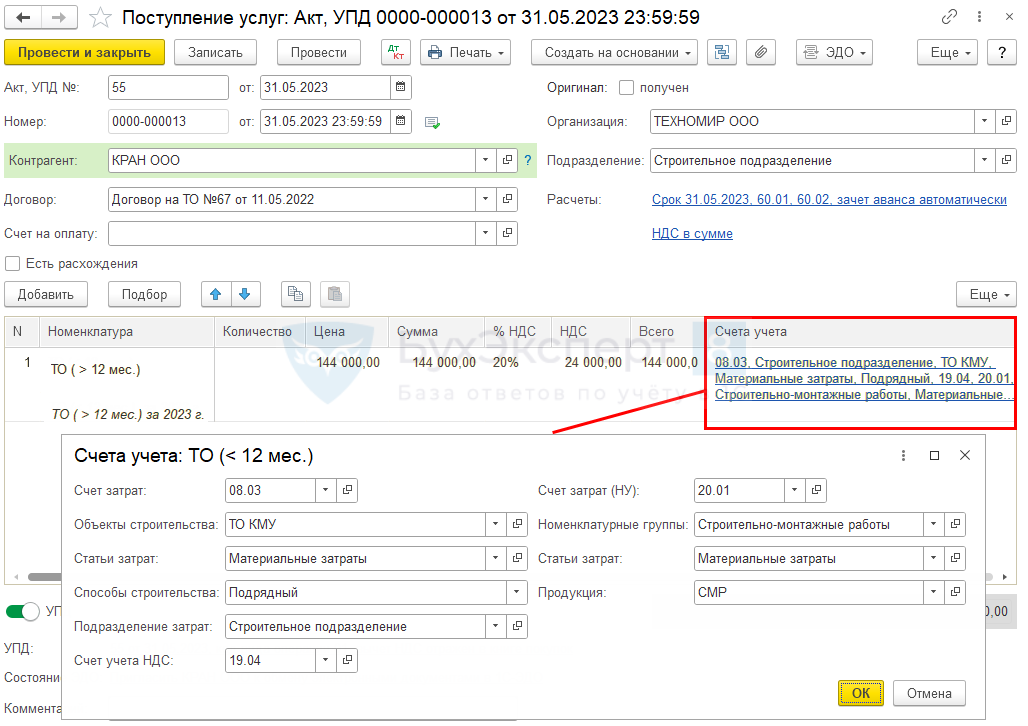

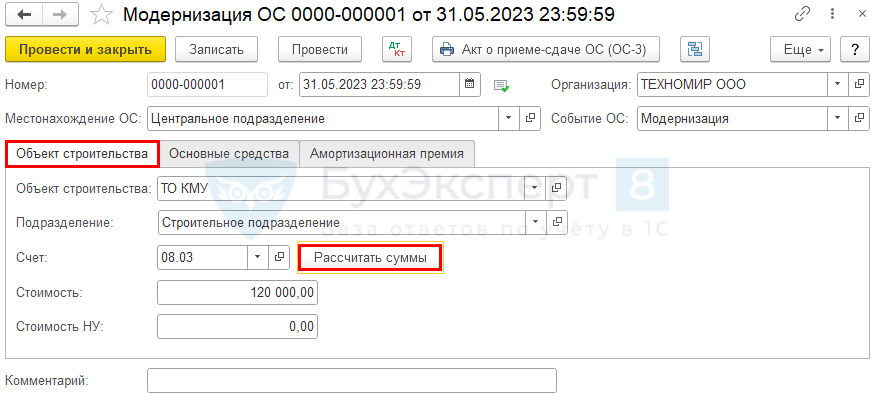

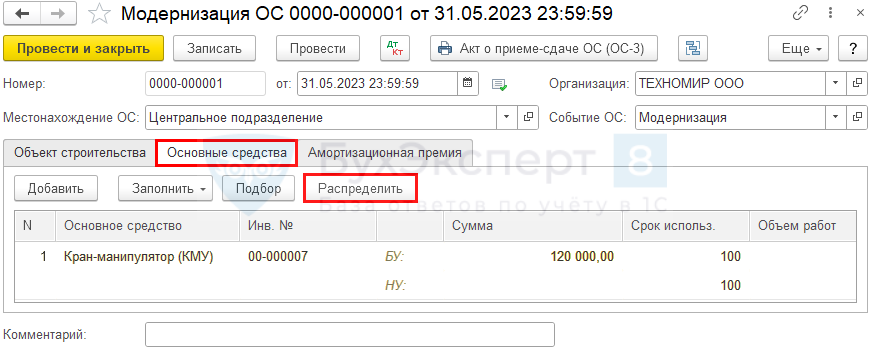

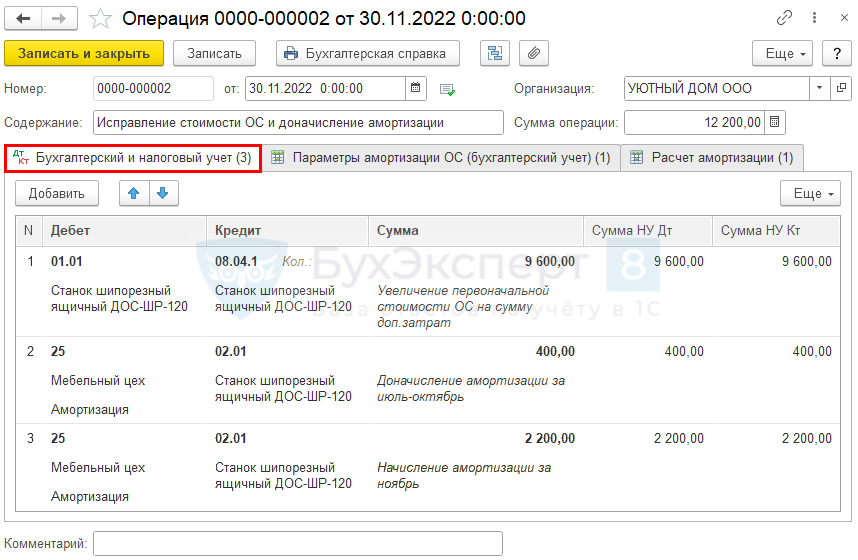

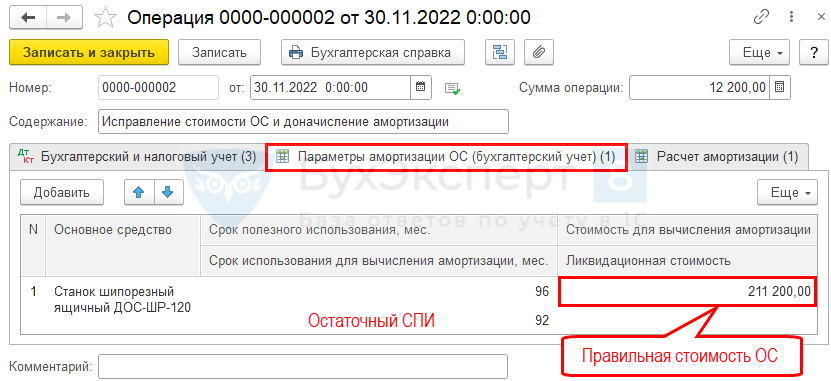

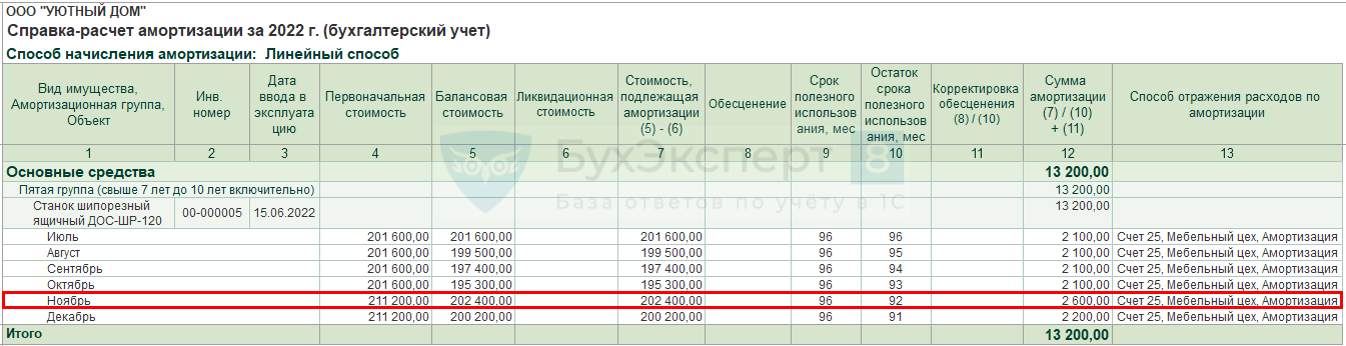

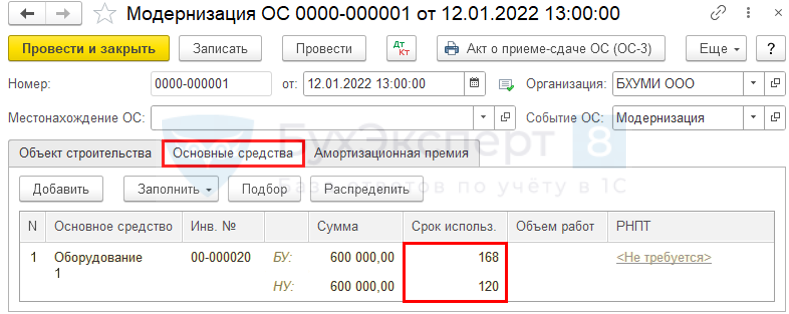

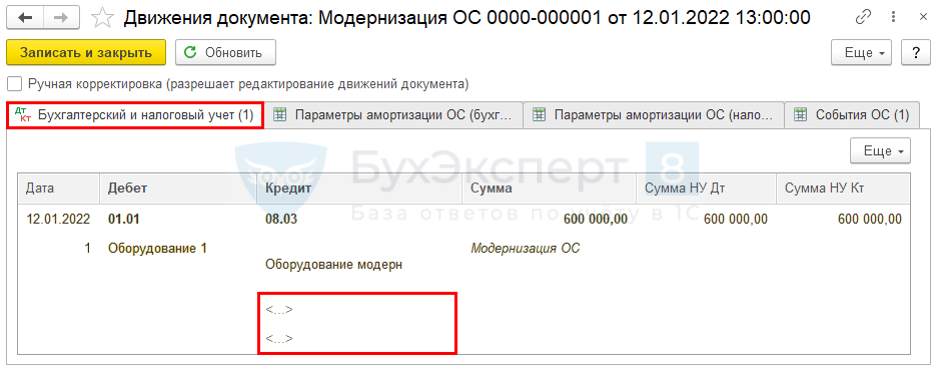

Модернизация ОС

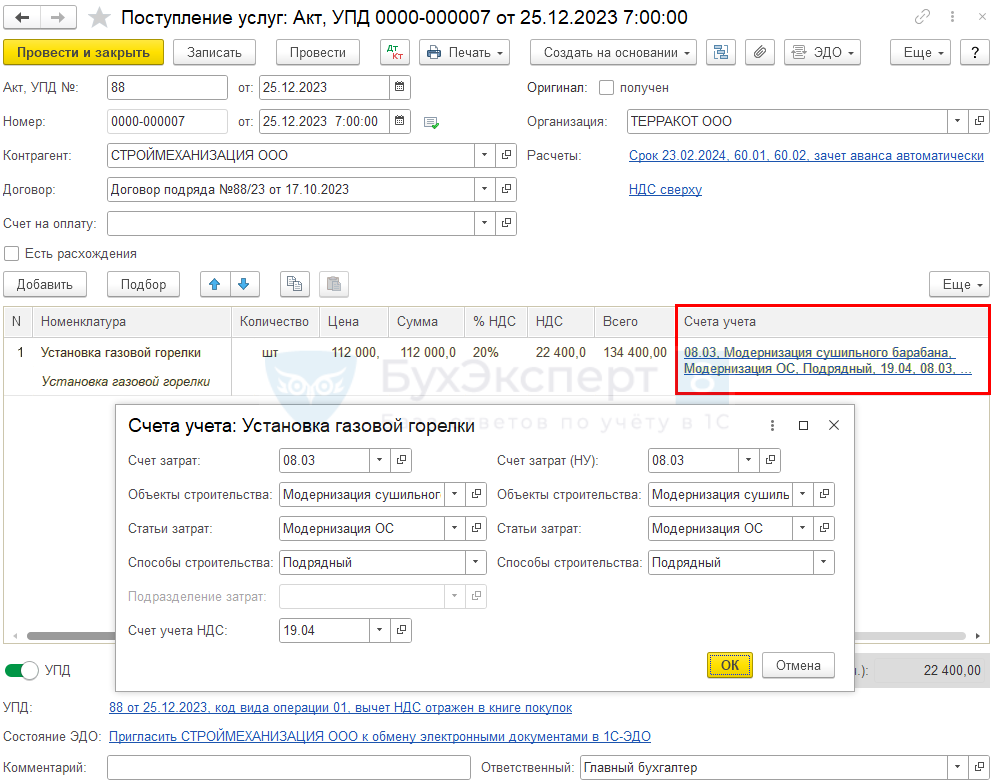

25 декабря проведена модернизация сушильного барабана: для повышения энергоэффективности и снижения затрат на топливо силами подрядчика дизельная горелка заменена на газовую. Стоимость работ по замене горелки, включая материалы подрядчика — 134 000 руб. (в т. ч. НДС 20%).

СПИ в БУ и НУ не увеличился.

Рассмотрим пошаговую инструкцию оформления модернизации ОС. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Модернизация ОС | |||||||

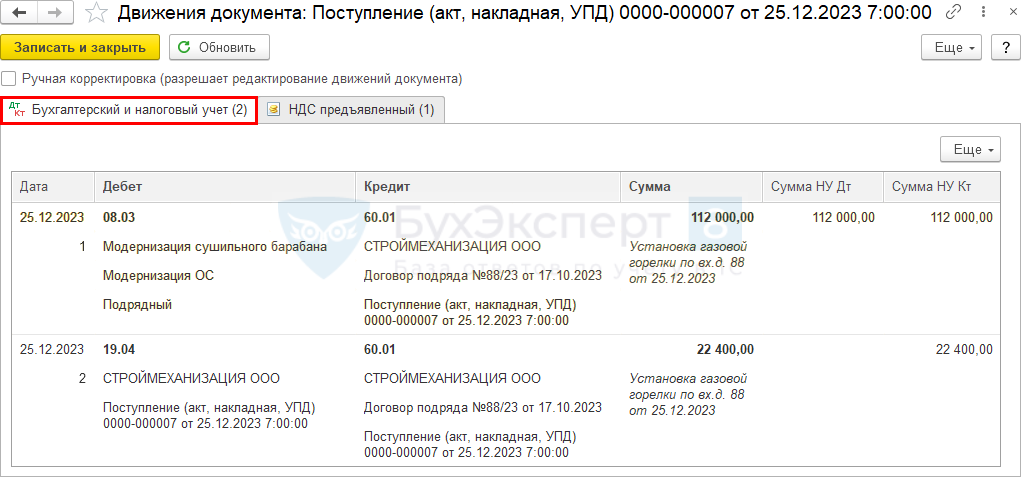

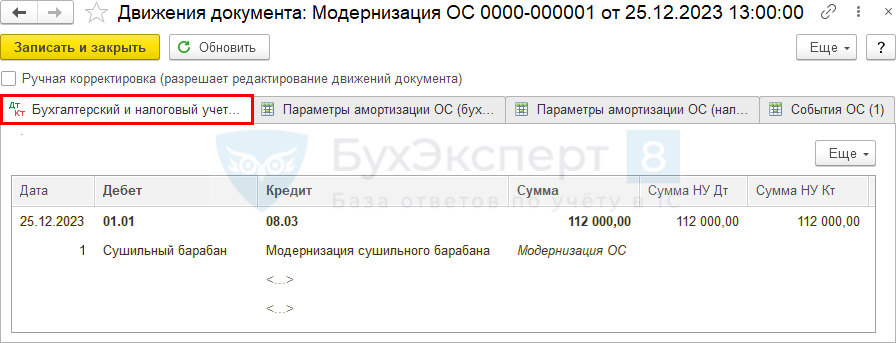

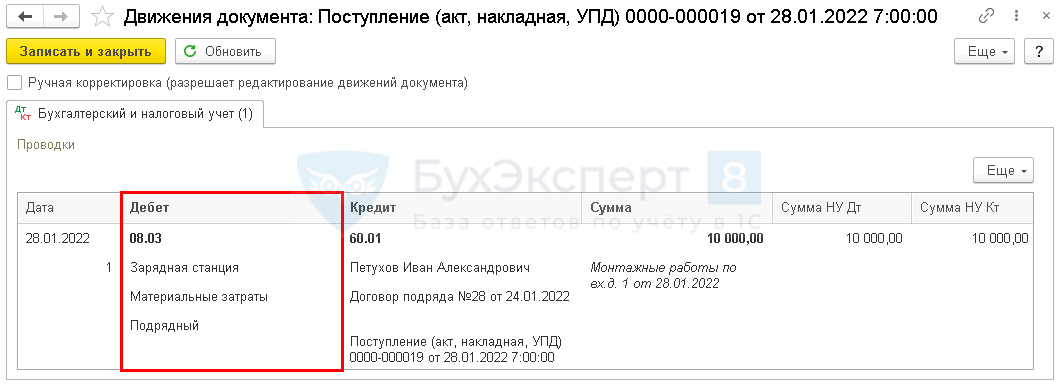

| 18 октября | 08.03 | 60.01 | 112 000 | 112 000 | 112 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 22 400 | Принятие к учету НДС | ||||

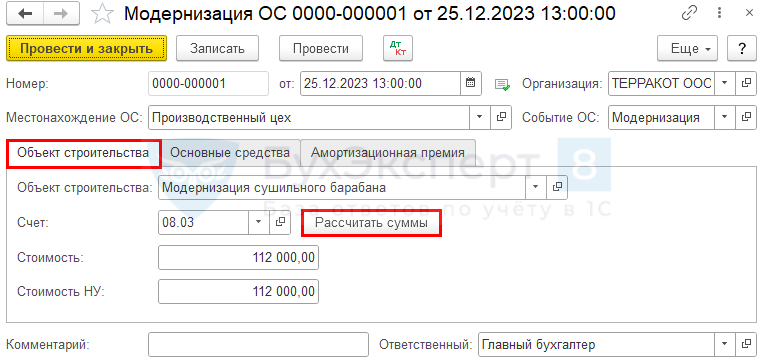

| Увеличение стоимости ОС | |||||||

| 25 декабря | 01.01 | 08.03 | 112 000 | 112 000 | 112 000 | Включение стоимости модернизации в стоимость ОС | Принятие к учету ОС — Оборудование |

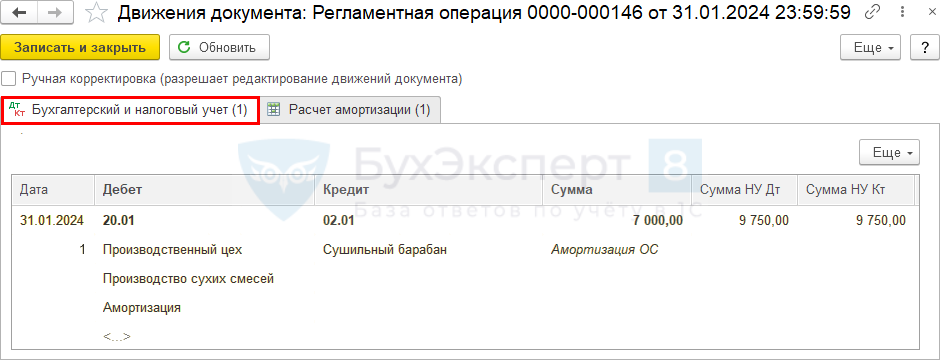

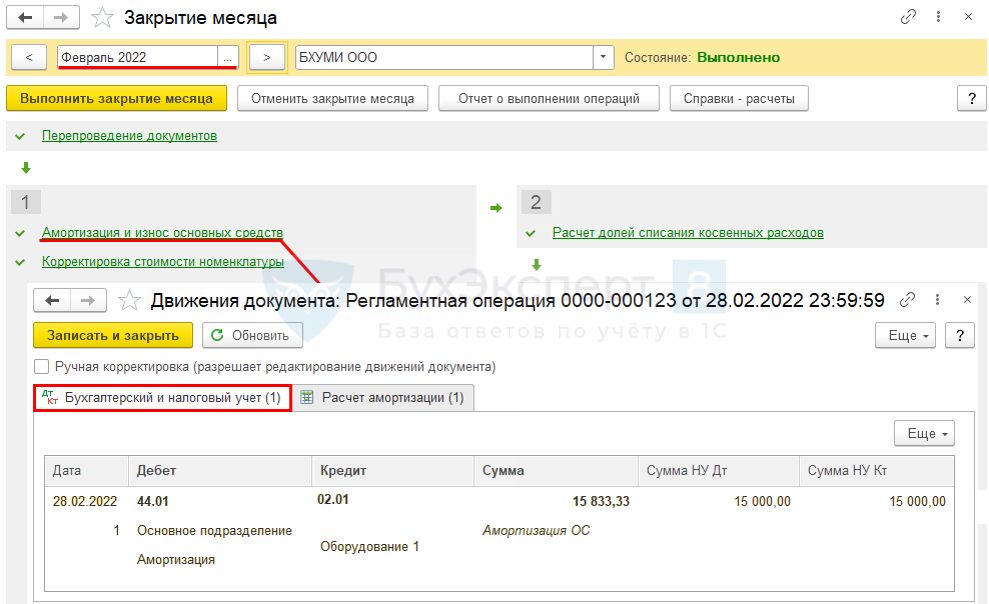

| Начисление амортизации за январь | |||||||

| 31 января | 20.01 | 02.01 | 7 000 | 9 750 | 9 750 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

Работы по модернизации

Работы сторонней организации по модернизации ОС оформите документом Поступление услуг (акт, УПД) в разделе Покупки.

Проводки

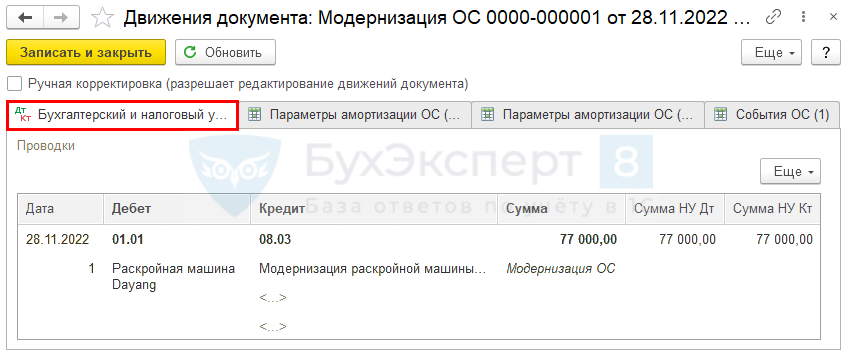

Увеличение стоимости ОС

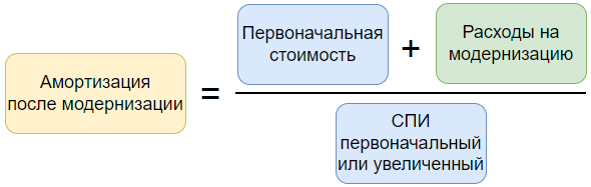

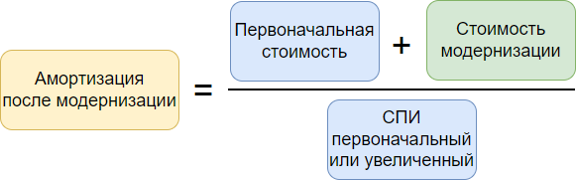

Затраты на модернизацию (реконструкцию, дооборудование) признаются капвложениями и включаются в стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ).

СПИ после модернизации можно увеличить:

- БУ — в соответствии с ожидаемым сроком использования (п. 37 ФСБУ 6/2020);

- НУ — в пределах амортизационной группы (п. 1 ст. 258 НК РФ, Письмо Минфина от 02.10.2017 N 03-03-06/2/63775).

Документ Модернизация ОС в разделе ОС и НМА.

Проводки

См. также:

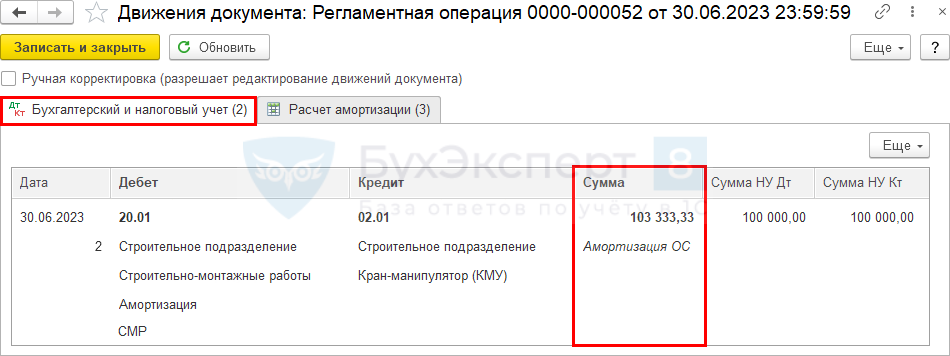

Начисление амортизации

За январь амортизация начисляется из увеличенной стоимости. Регламентная операция Амортизация и износ основных средств в разделе Операции – Закрытие месяца.

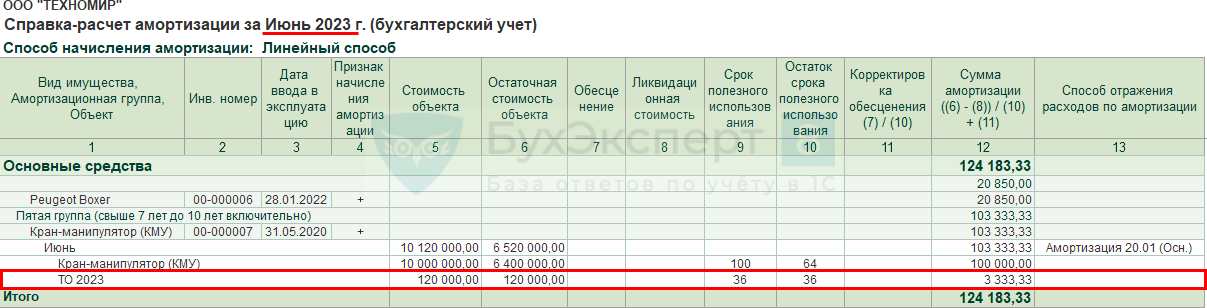

Расчет амортизации в 1С можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

БУ

НУ

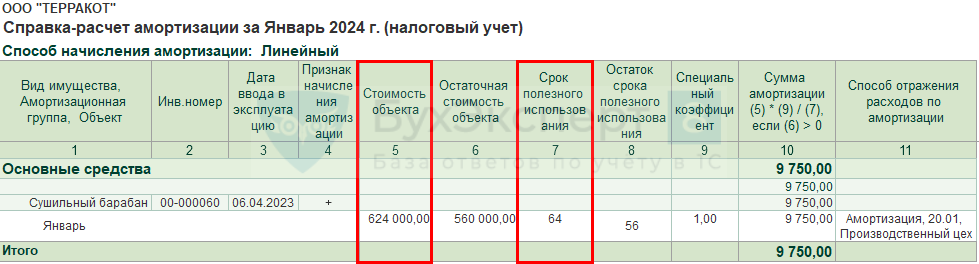

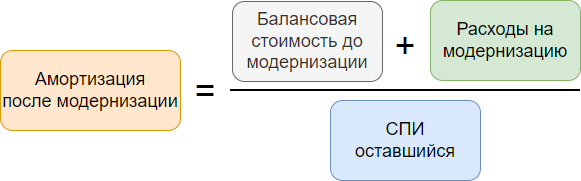

Амортизация за январь:

- Амортизация в БУ = (624 000 (восстановительная стоимость) – 24 000 (накопленная амортизация) — 404 000(ликвидационная стоимость))/ 28 мес. = 196 000 / 28 = 7 000 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 64 мес. * 100% = 1,5625%;

- Сумма амортизации = 624 000 (восстановительная стоимость) * 1,5625% / 100 = 9 750 руб.

Подробнее изучить Порядок амортизации модернизированного объекта в НУ с 2022

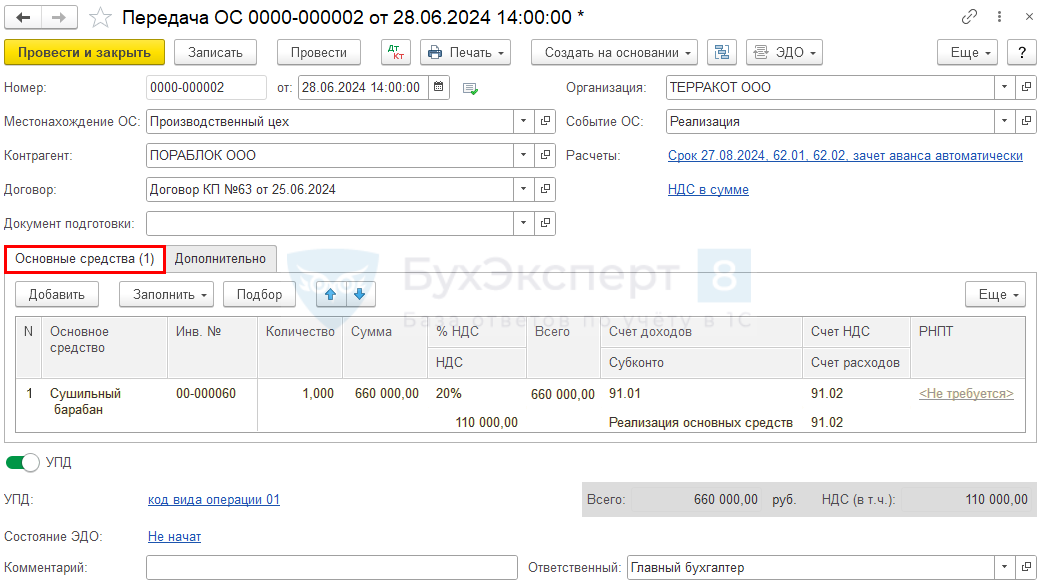

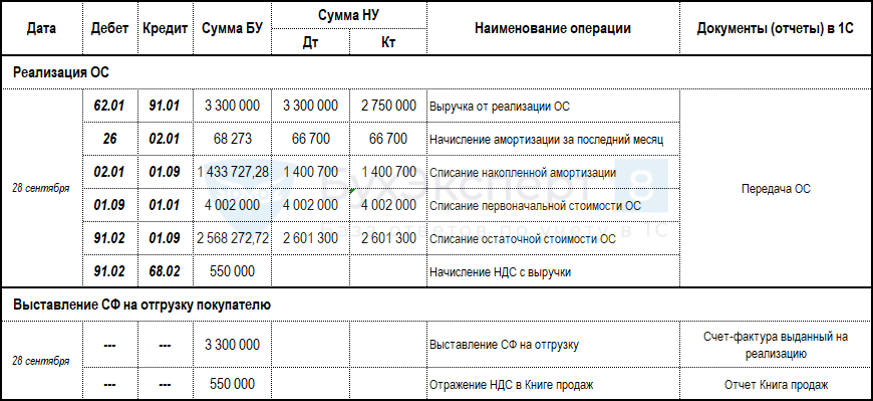

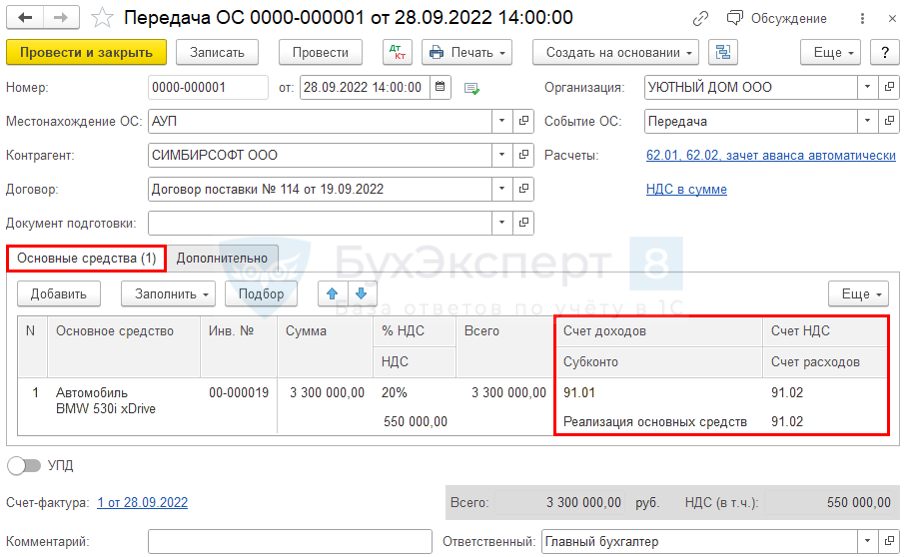

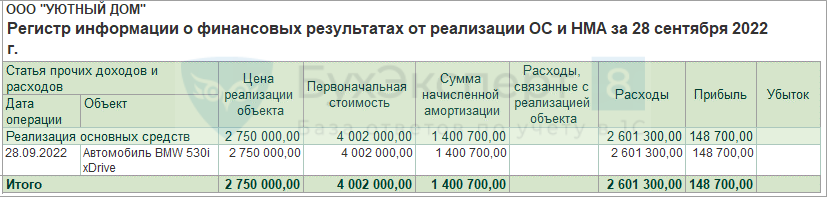

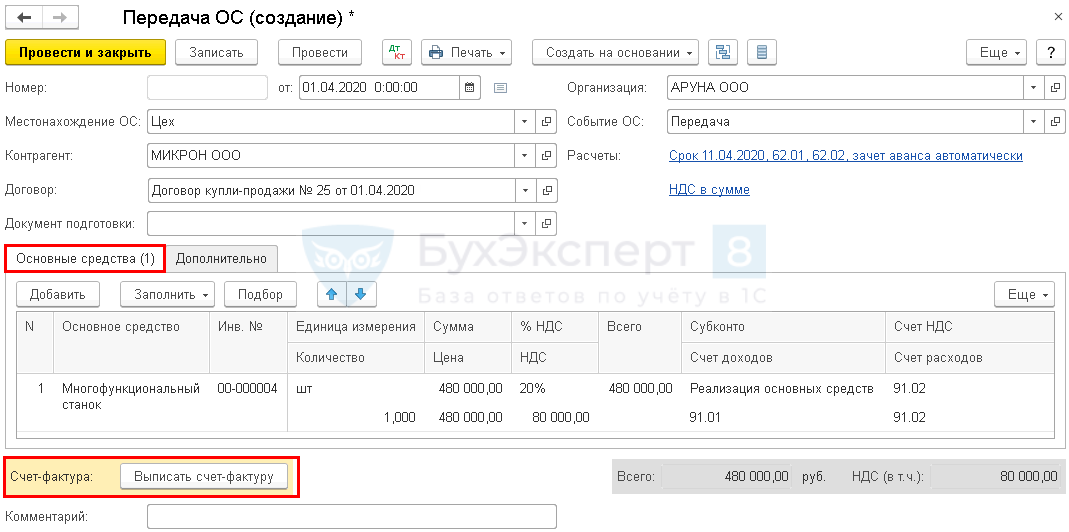

Реализация ОС

28 июня следующего года сушильный барабан реализован по стоимости 660 000 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления реализации ОС. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация ОС | |||||||

| 28 июня | 62.01 | 91.01 | 660 000 | 660 000 | 550 000 | Выручка от реализации ОС | Передача ОС |

| 20.01 | 02.01 | 7 000 | 9 750 | 9 750 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 66 000 | 122 500 | 122 500 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 624 000 | 624 000 | 624 000 | Списание восстановительной стоимости ОС | ||

| 91.02 | 01.09 | 558 000 | 551 500 | 551 500 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 110 000 | Начисление НДС с выручки | ||||

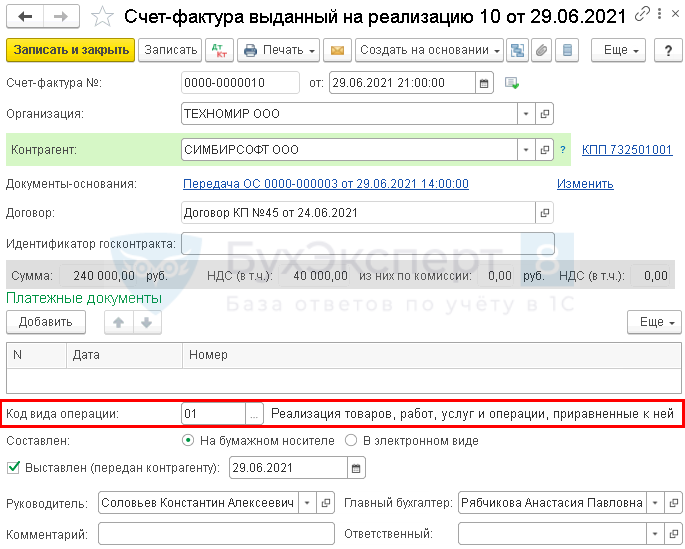

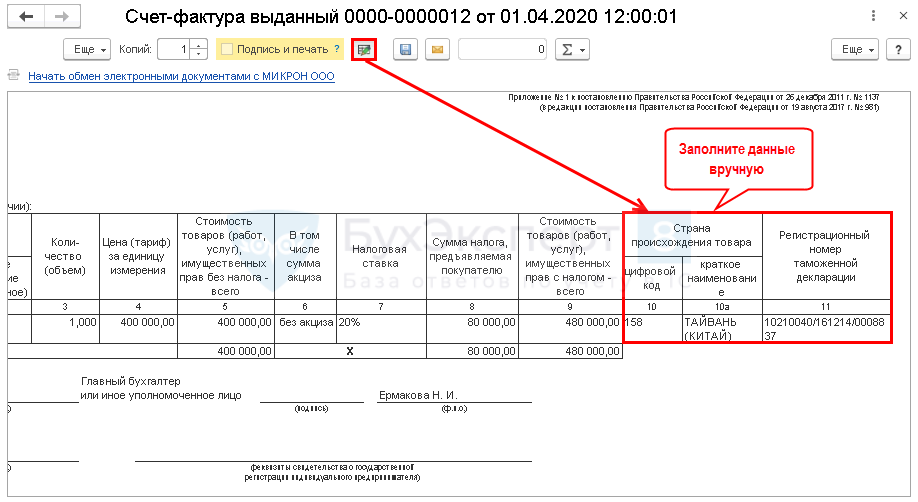

| Выставление СФ на отгрузку покупателю | |||||||

| 28 июня | — | — | 660 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 110 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

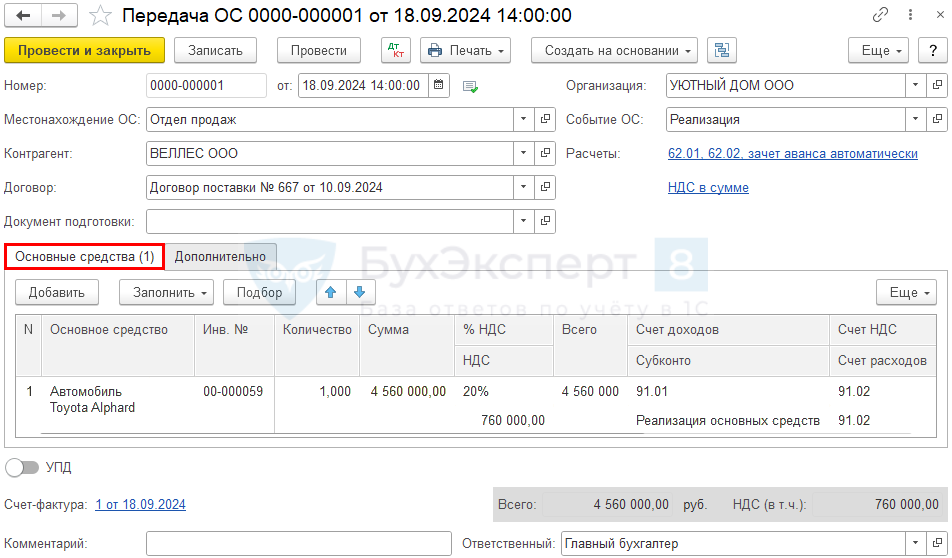

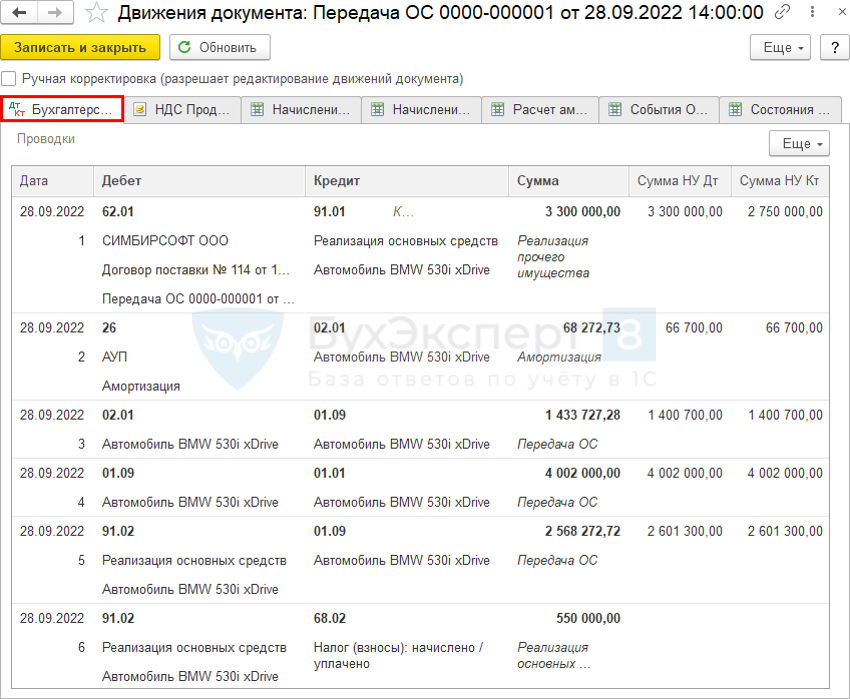

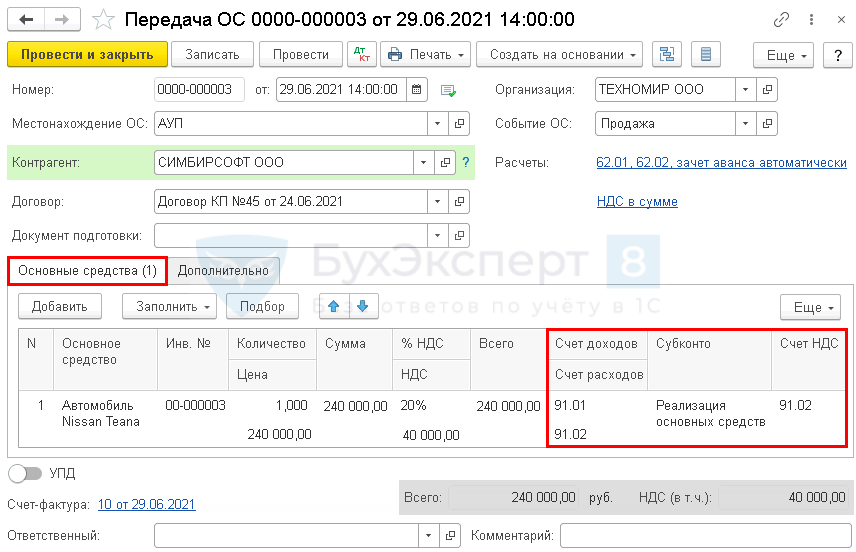

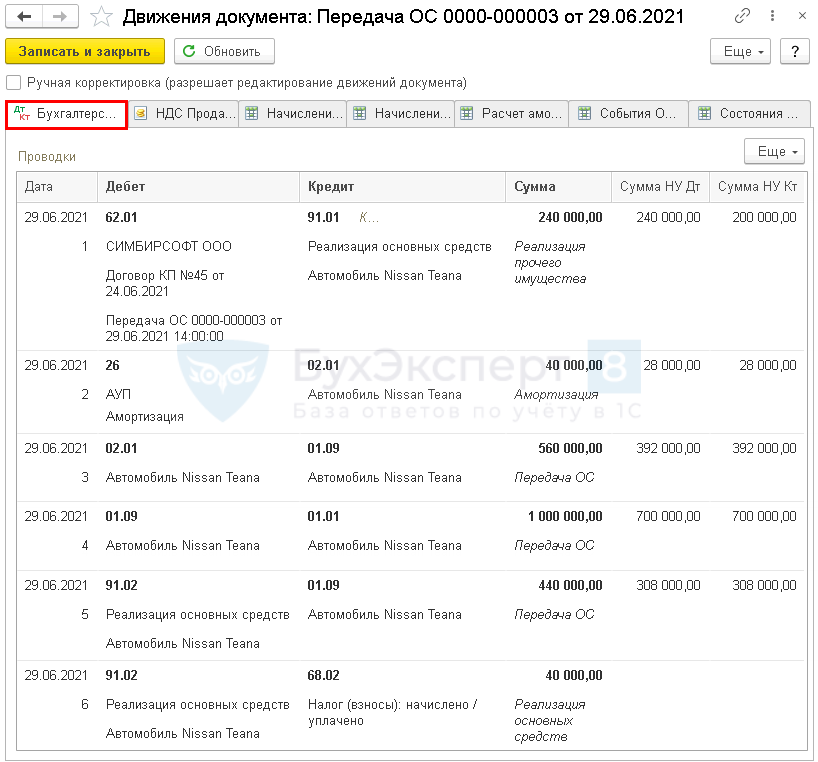

Реализацию основного средства оформите документом Передача ОС в разделе ОС и НМА.

Заполнение документа стандартное: укажите Основное средство и цену его продажи. Остальные данные заполняются автоматически по умолчанию.

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 44.02 Кт 02.01 — начисление амортизации за последний месяц;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание восстановительной стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС в БУ;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

См. также:

Кто обязан применять ФСБУ 6

Стоимостной лимит

Стоимостной лимит основных средств при ФСБУ 6

Если у объекта присутствуют все признаки, указанные в п. 4 ФСБУ 6:

- имеет материально-вещественную форму;

- используется для обычной деятельности;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем,

то вне зависимости от установленного лимита он является основным средством. При этом организация может не применять ФСБУ 6 к ОС, имеющим стоимость ниже лимита.

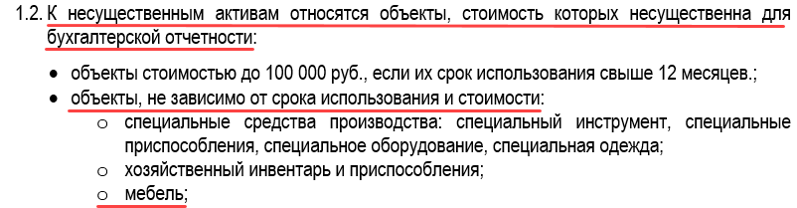

Можно упростить учет ОС, стоимость которых несущественна для бух отчетности – принцип рациональности (п. 7.4. ПБУ 1/2008):

- выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку.

По таким ОС не нужно будет начислять амортизацию, ежегодно проверять элементы амортизации, тестировать на обесценение и др.

Затраты на приобретение, создание несущественных активов признаются сразу расходами периода (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.08 (26), 90.07 (44), 91.02 Кт 60.

Выдержка из УП:

Как установить стоимостной лимит?

Существенность – субъективная категория для каждой организации, может быть не количественная, а качественная категория.

Определяется:

- существенная сумма или нет;

- важна она для пользователей бух отчетности или нет.

Активы могут быть отнесены к несущественным в учетной политике исходя из величины и характера соответствующей статьи баланса:

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / либо

- по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие...).

Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС».

Можно ли установить стоимостной лимит для основных средств 100 тыс. руб. за единицу?

В законодательстве нет запрета на установление лимита в размере 100 тыс. руб. Минфин разъяснил, что он должен устанавливаться на единицу актива, а не на группу активов (Письма от 25.08.2021 N 07-01-09/68312, от 18.01.2022 N 07-04-09/2185).

Если ведете учет в 1С, советуем:

- установить в УП лимит за единицу и не более 100 тыс. руб.

Автоматизация связана с НУ – ОС признается имущество стоимостью более 100 тыс. руб. за единицу.

Особенности 1С: лимит в БУ не может быть > 100 тыс. руб. за единицу.

Можно ли с 2022 года всю офисную технику, компьютеры, мебель отнести к несущественным активам не зависимо от их СПИ и стоимости? Например, ноутбук стоимостью более 100 тыс. руб.

Если вы ведете учет в 1С, то к несущественным активам вы можете отнести всю офисную технику не зависимо от их СПИ, но стоимость их должна быть не более 100 тыс. руб.

Автоматизация учета объектов более 100 тыс. руб., как несущественных активов, не реализована в 1С из-за особенностей НУ.

Несущественные активы в НУ ОСН

В НУ ОСН категории несущественных активов не существует. Объект признается амортизируемым, когда его (п. 1 ст. 256 НК РФ):

- СПИ > 12 мес. и стоимость > 100 тыс. руб.

Затраты на приобретение объектов ст. 252 НК РФ, ст. 254 НК РФ):

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, приборов и другого инвентаря.

Несущественные активы в НУ УСН

В НУ УСН категории несущественных активов не существует. Объект признается амортизируемым, когда его (п. 1 ст. 256 НК РФ):

- СПИ > 12 мес. и стоимость > 100 тыс. руб.

Затраты на приобретение объектов ст. 346.17 НК РФ).

Одновременно должны быть выполнены условия:

- материалы приняты на учет;

- оплата за материалы произведена.

При этом можно выделить отдельные категории ОС, которые существенны для раскрытия в отчетности. Их можно учитывать по правилам ФСБУ 6 вне зависимости от стоимости

Если мы предоставляем услуги ЖКХ и не можем списать с баланса ОС ниже лимита, т. к. они нужны нам для тарифа, что делать?

Стоимостной лимит в БУ устанавливается каждой организацией в учетной политике. В вашем случае необходимо выделить группы ОС, существенные для вашей отчетности и для них лимит не устанавливать. Если речь идет про все ОС, то лимит вообще не устанавливать. Тогда на балансе в составе ОС будут отражаться все объекты СПИ > 12 мес. вне зависимости от стоимости.

Скоро в 1С будет автоматизирован упрощенный учет ОС исходя из групповой единицы.

Первичные документы

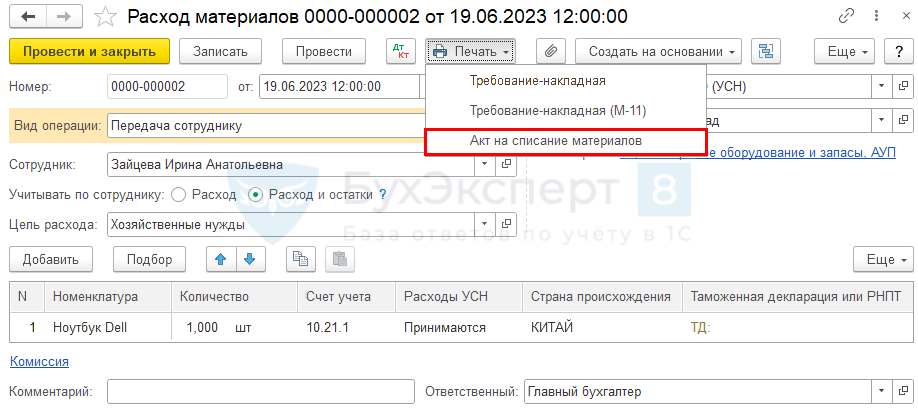

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первички – на основе положений УП.

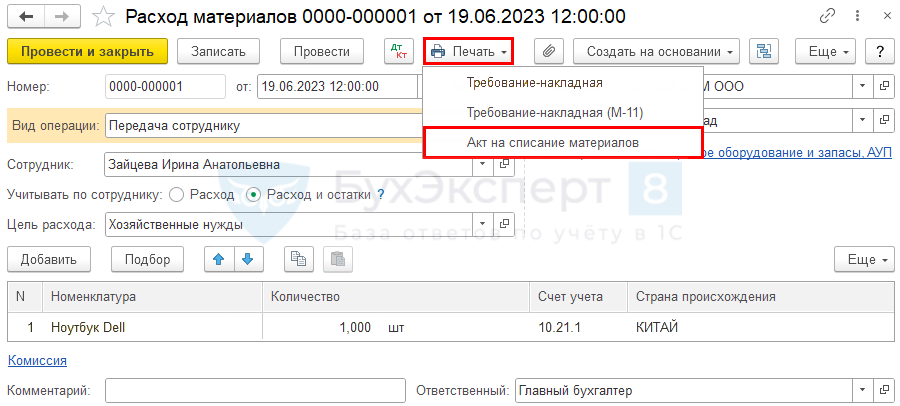

В НУ расходы должны быть документально подтверждены в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Где в настройках 1С указать стоимостной лимит ОС, выбранный в учетной политике?

В настройках 1С стоимостной лимит не устанавливается. Он может отсутствовать для определенной группы ОС вообще.

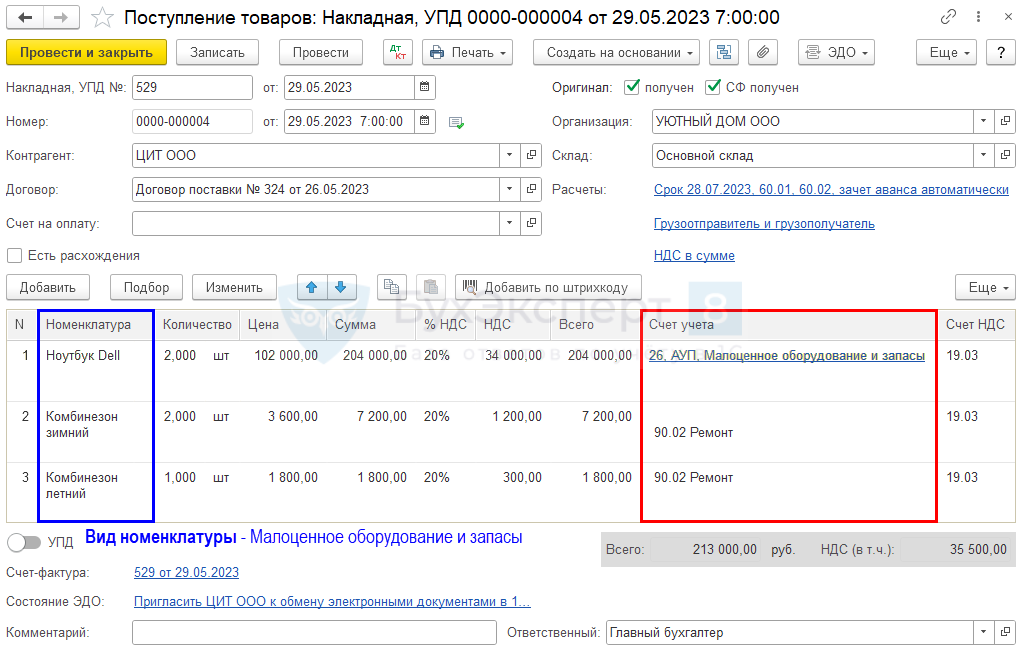

Поэтому бухгалтер самостоятельно квалифицирует объект и определяет порядок при принятии его к учету, если ОС:

- меньше лимита – в документе Поступление (акт, накладная, УПД);

- больше лимита – в документе Поступление основных средств либо Принятие к учету ОС.

Учет несущественных активов

Порядок признания в расходах стоимости несущественных активов различен:

- БУ – в момент приобретения;

- НУ – в момент ввода в эксплуатацию (расхода).

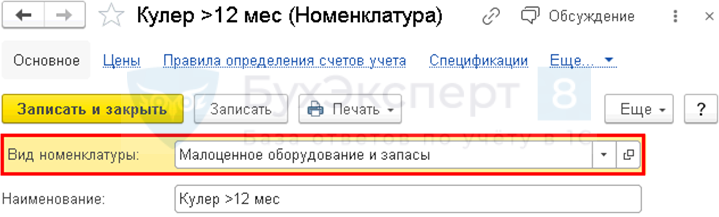

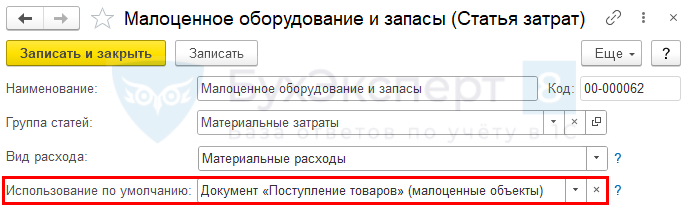

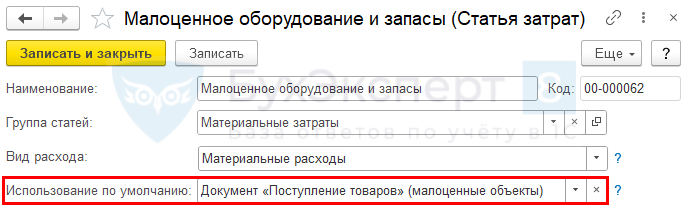

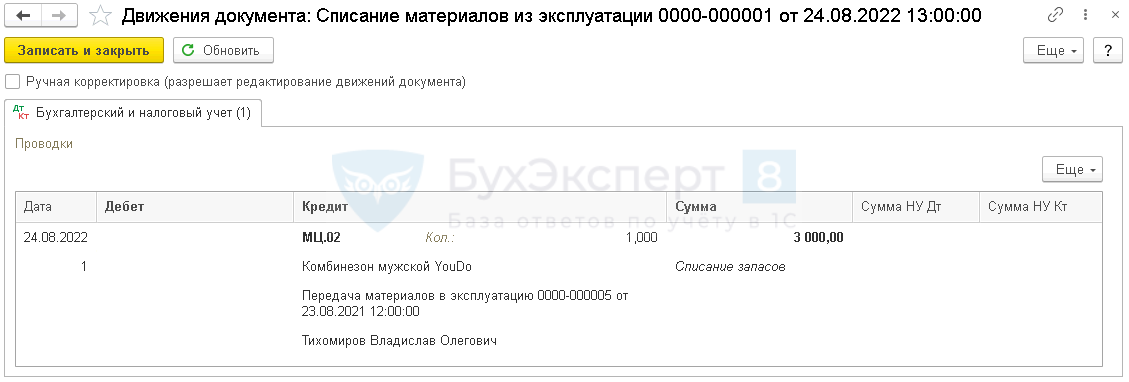

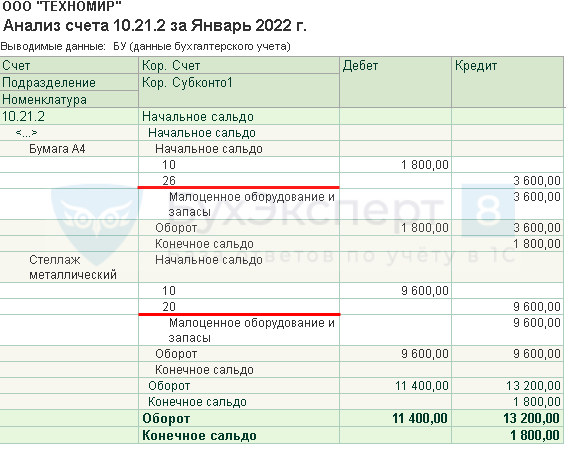

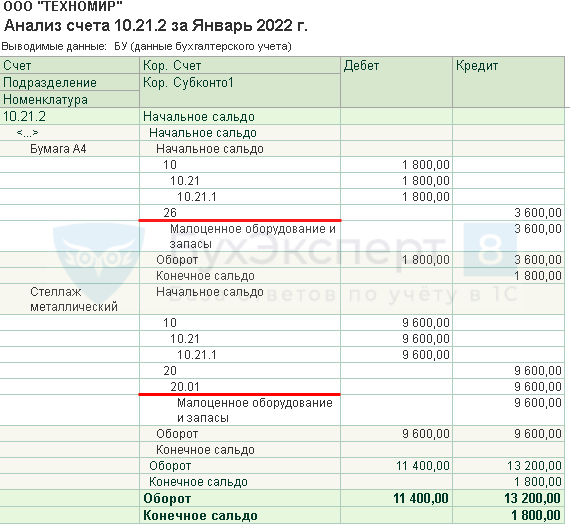

Поэтому в 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы». Применяется для учета несущественных:

- ОС;

- запасов.

Учет несущественных активов в 1С:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

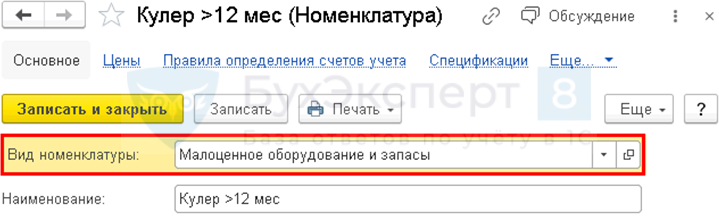

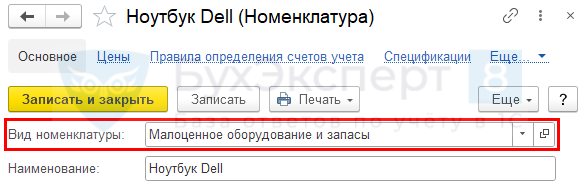

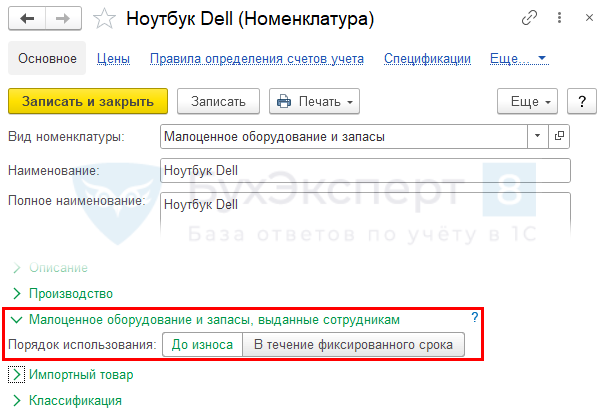

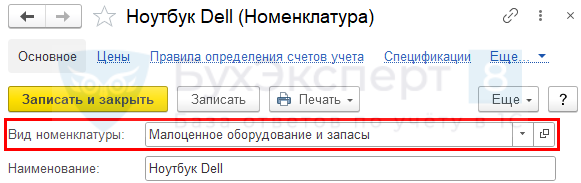

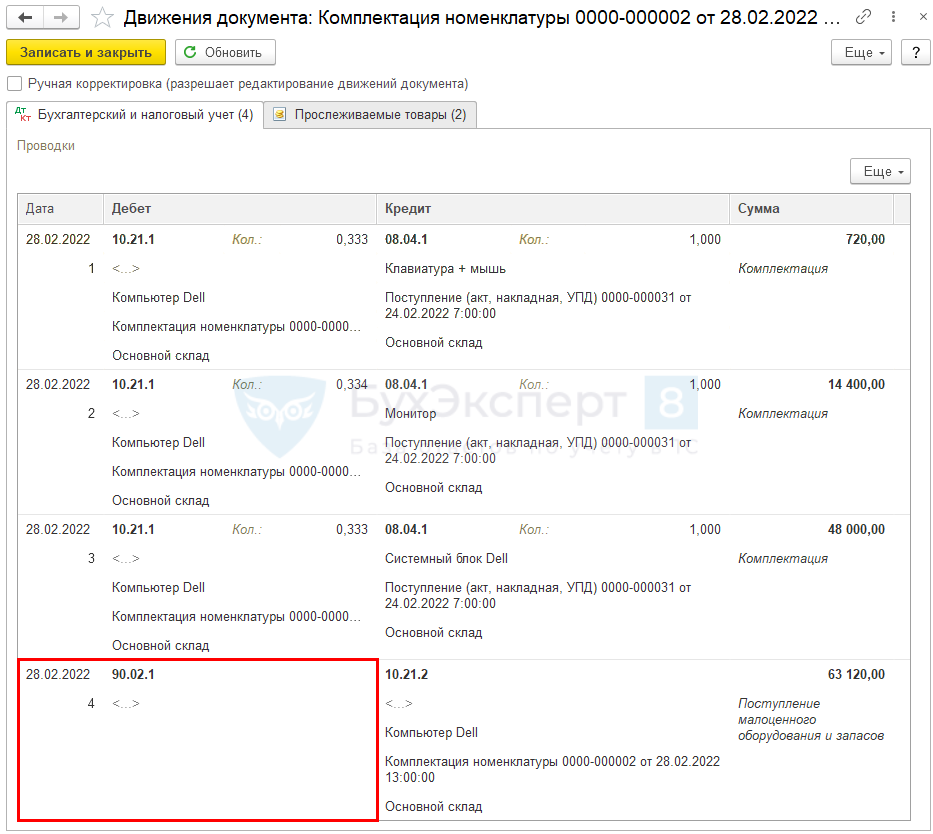

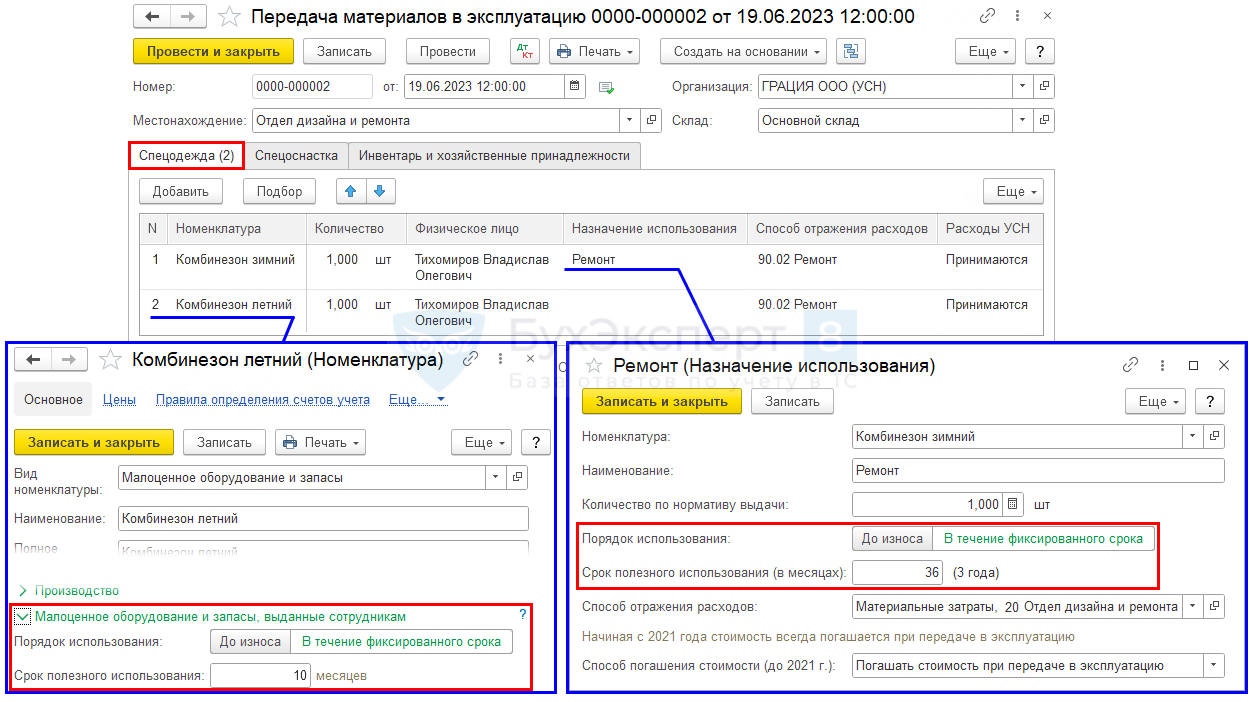

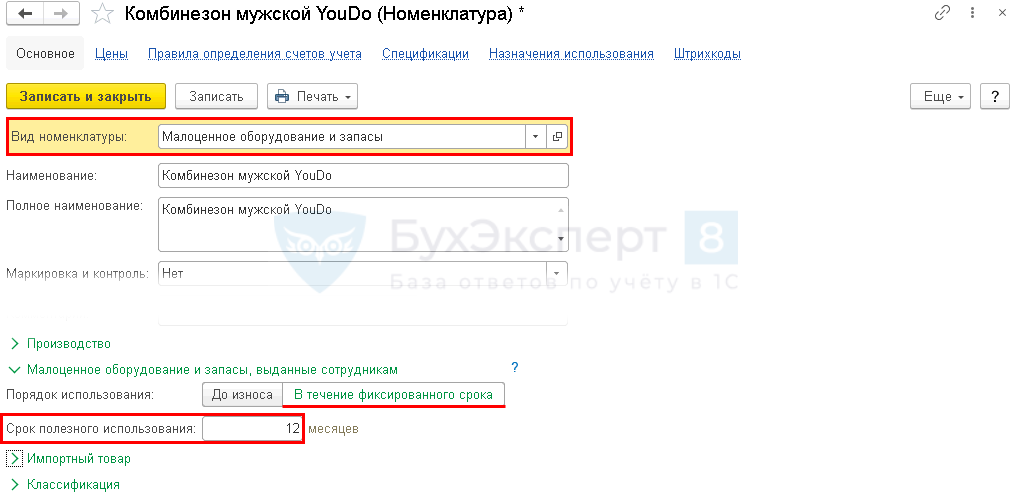

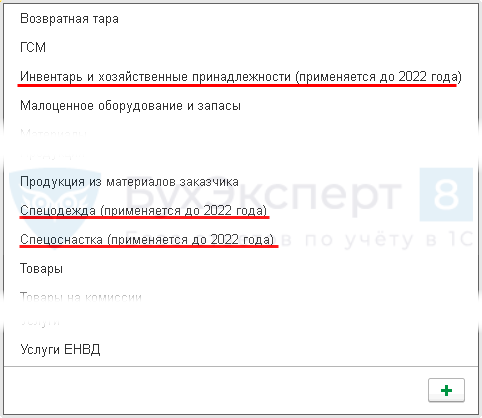

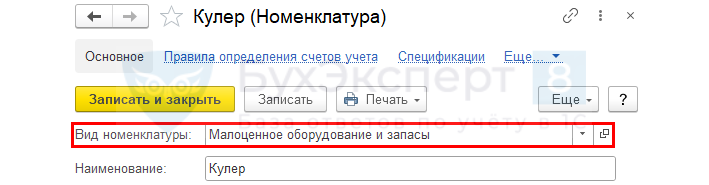

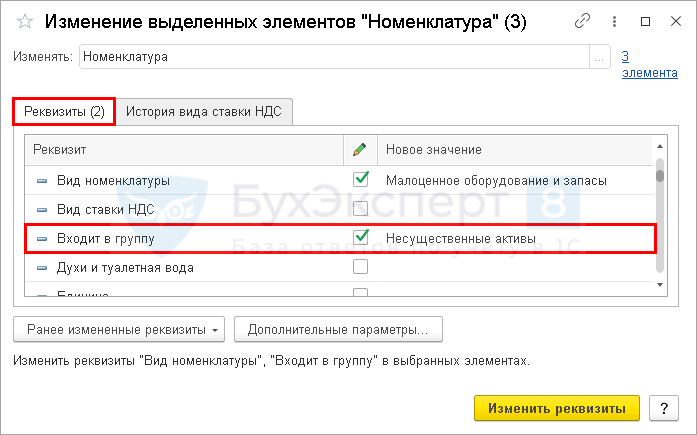

Вид номенклатуры – Малоценное оборудование и запасы

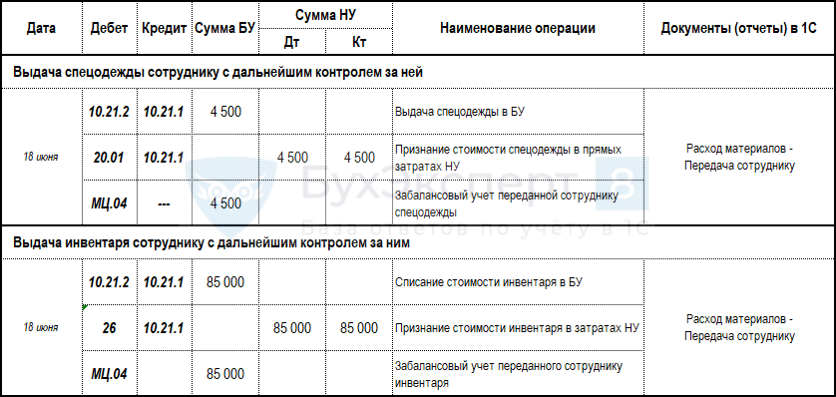

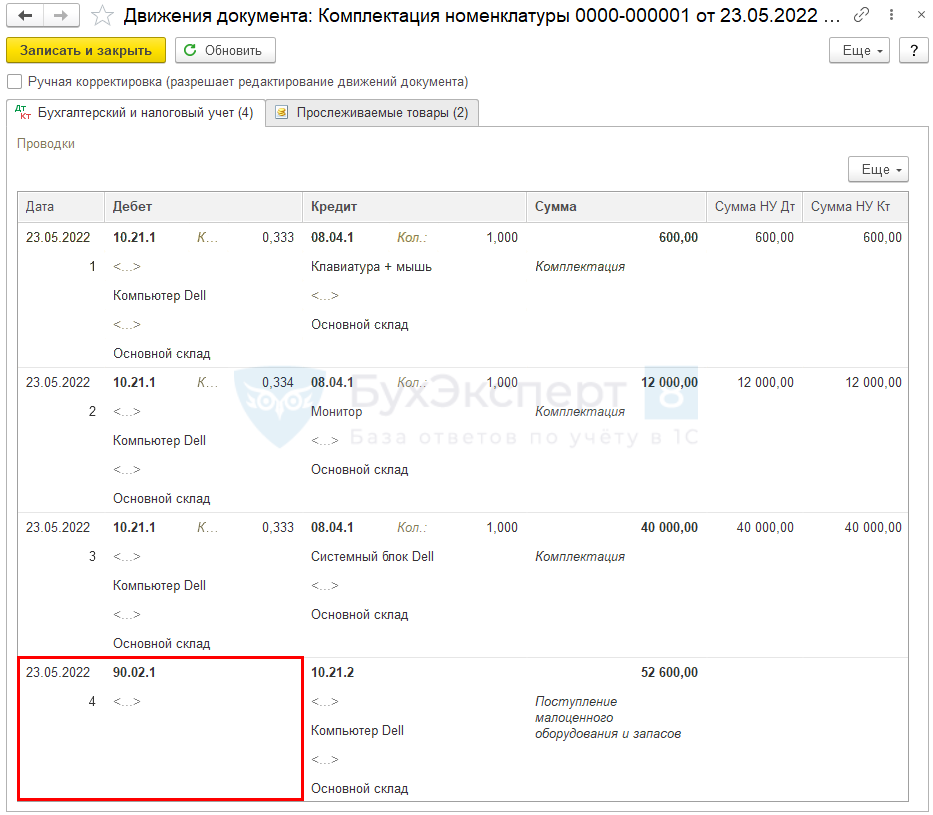

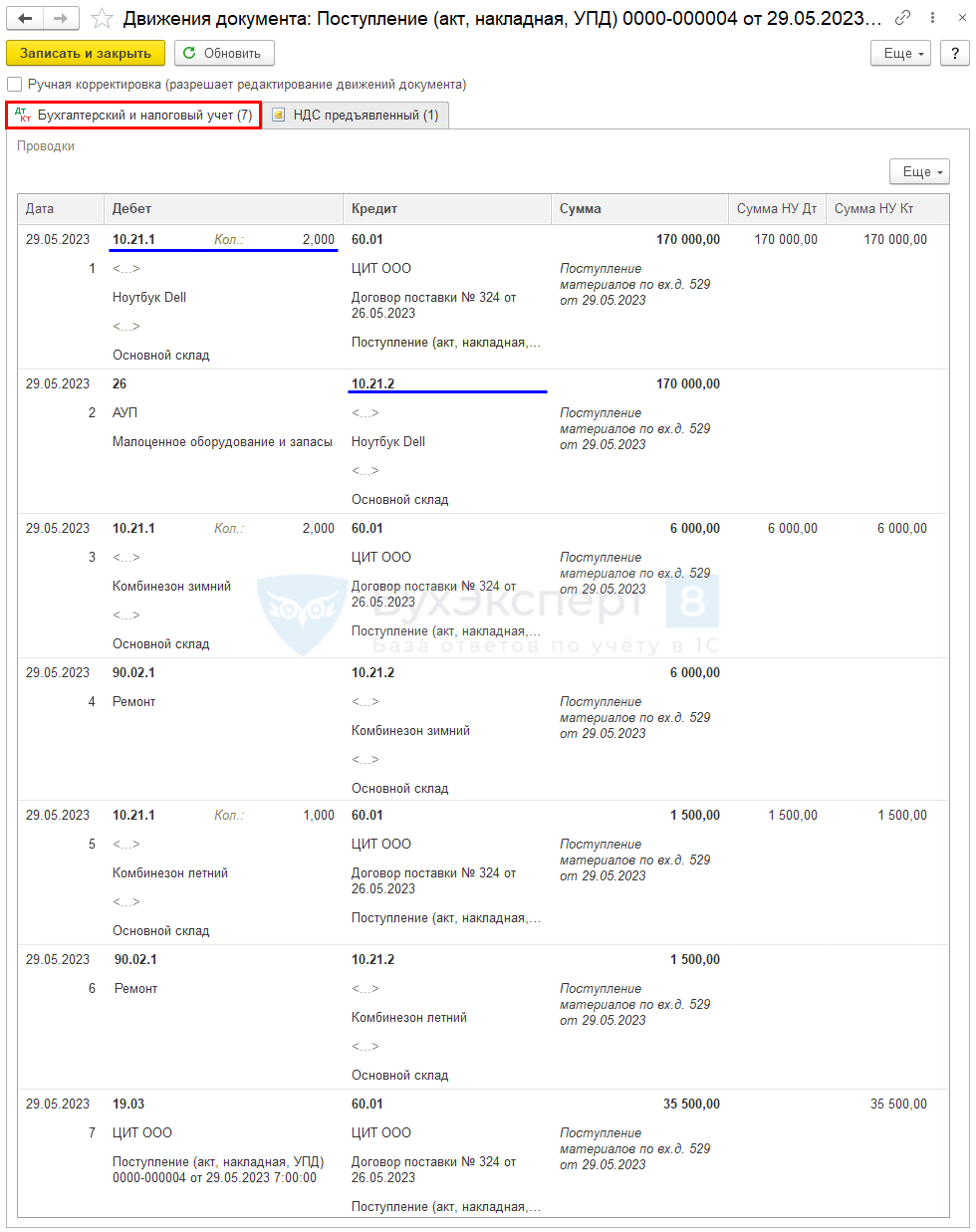

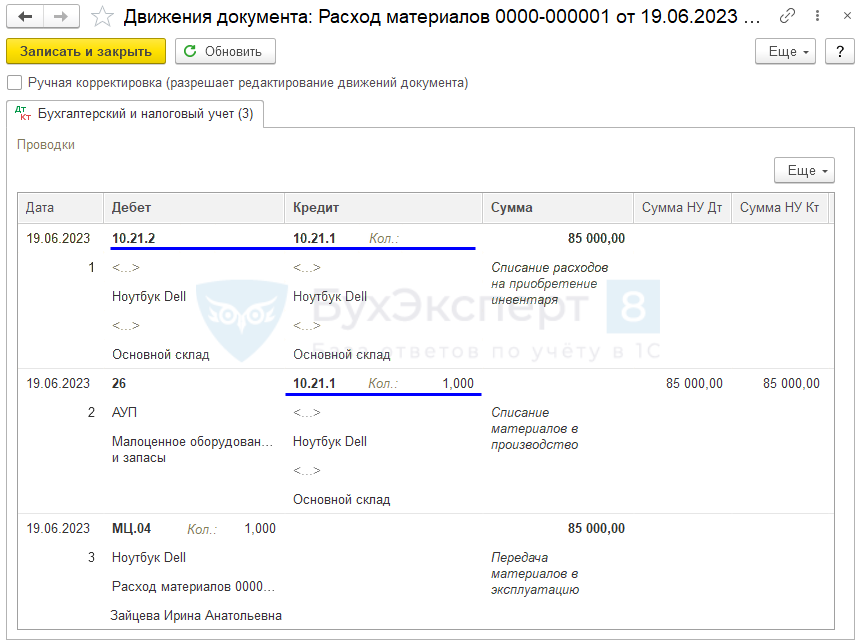

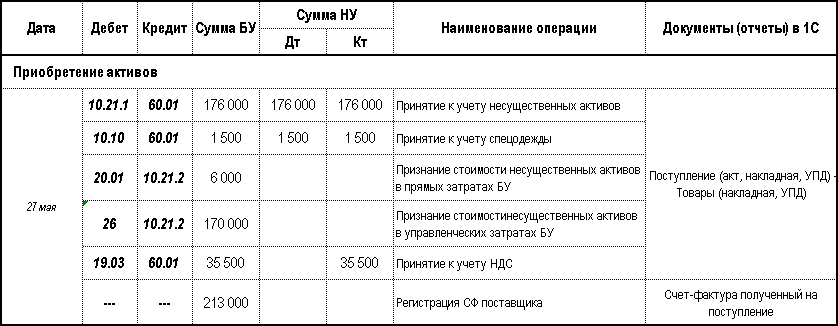

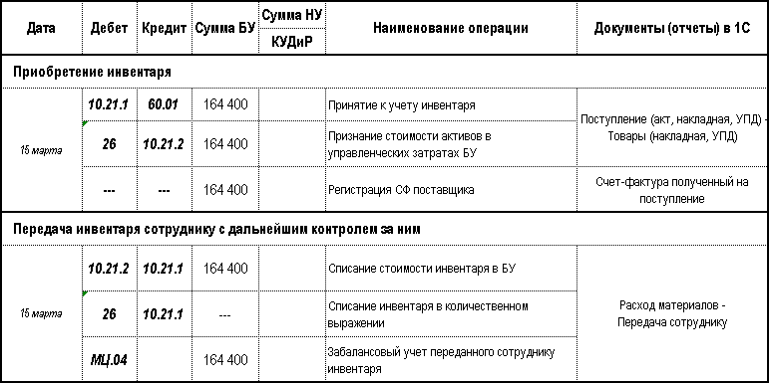

В момент приобретения активов:

- документ Поступление (акт, накладная, УПД)

- Дт 10.21.1 Кт 60 – принятие к учету активов в БУ и НУ;

- Дт счета расходов Кт 10.21.2 – признание в затратах стоимости активов только в БУ.

Счет расходов соответствует счету, куда включалась бы амортизация данного ОС.

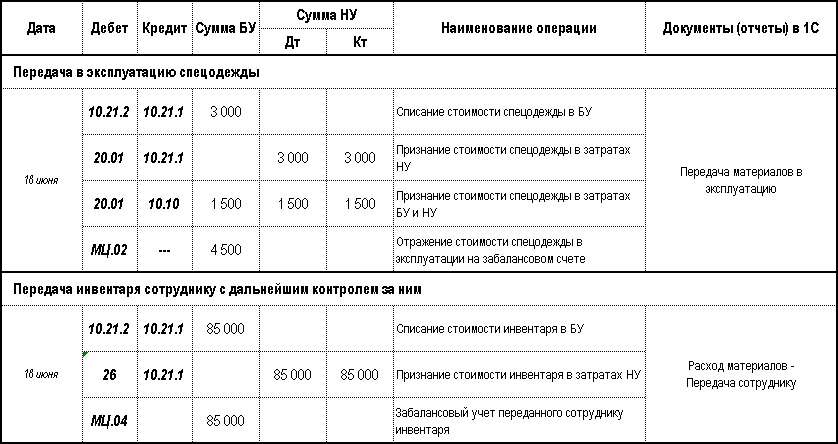

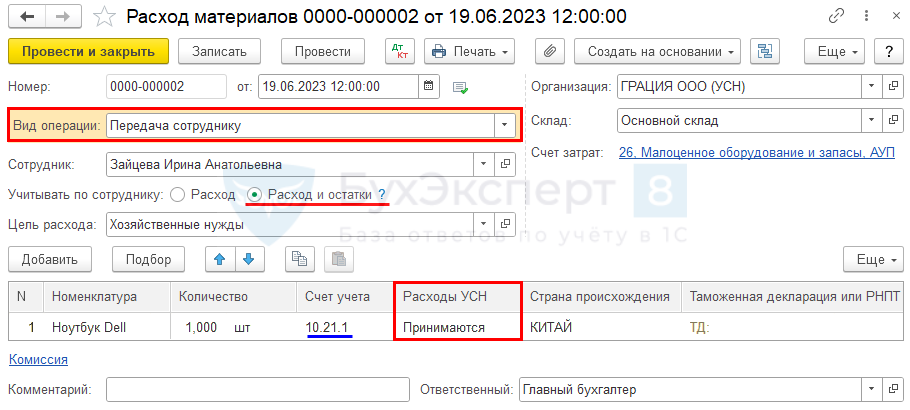

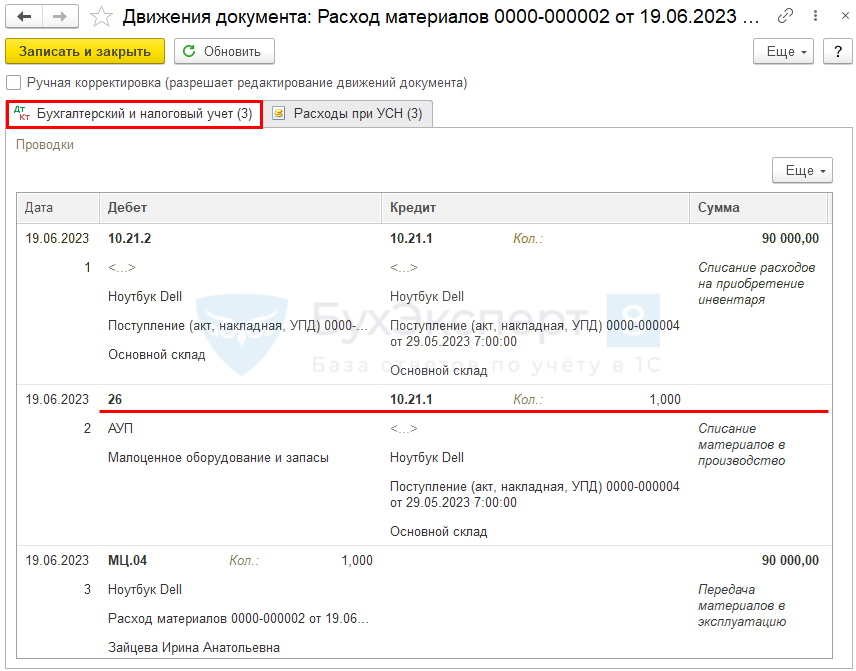

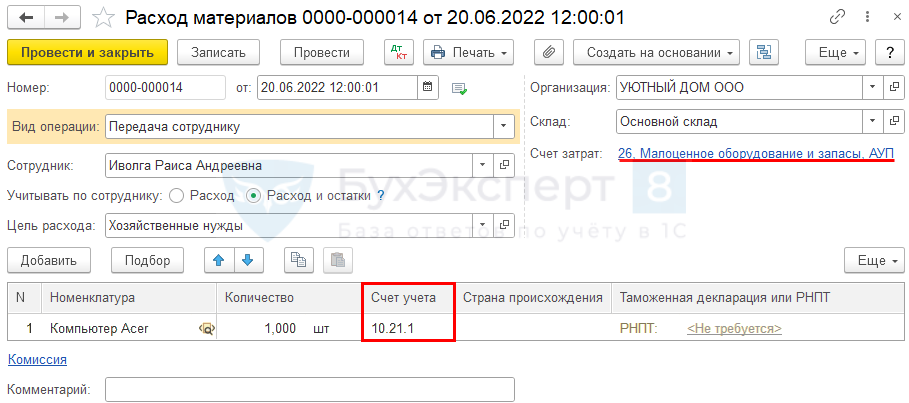

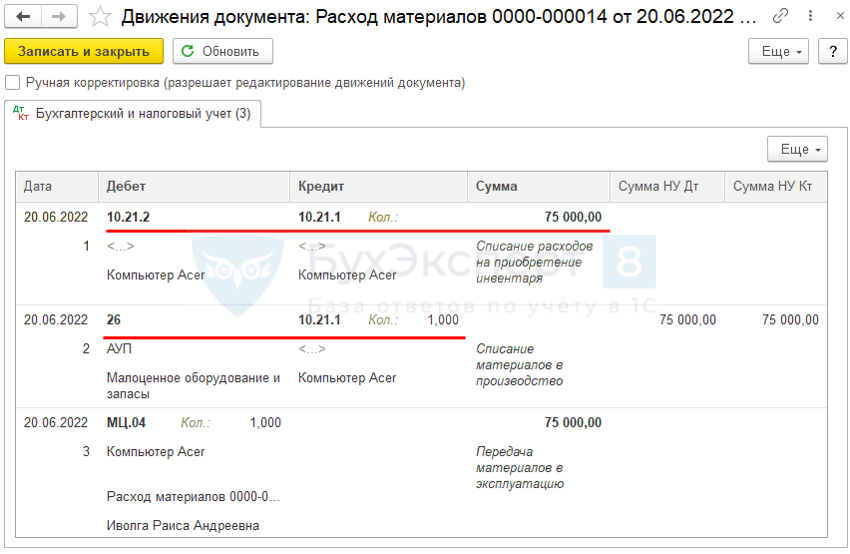

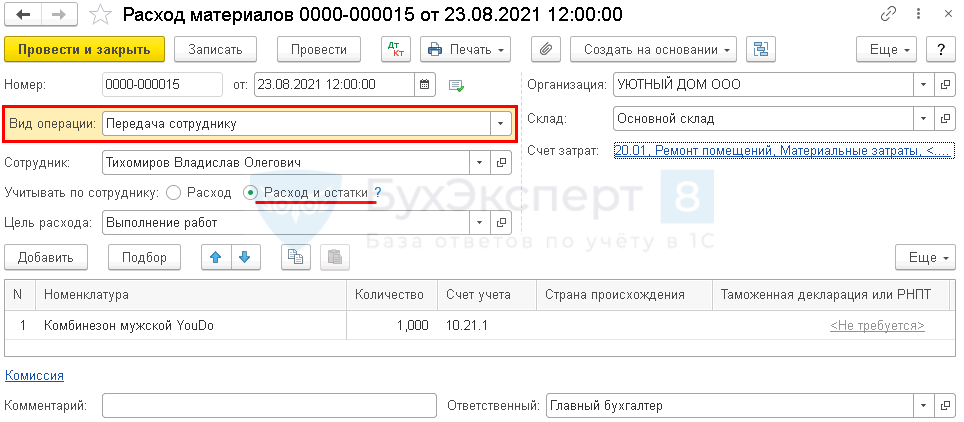

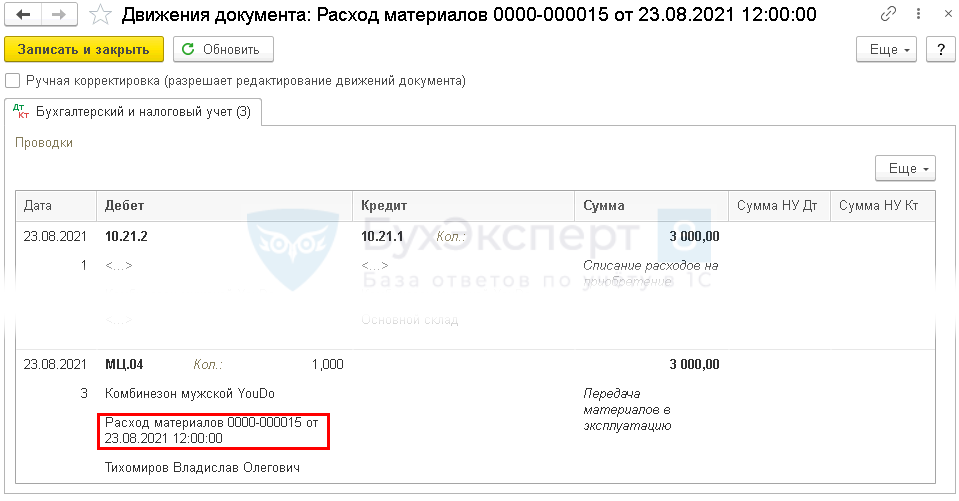

В момент ввода в эксплуатацию несущественных активов лучше использовать:

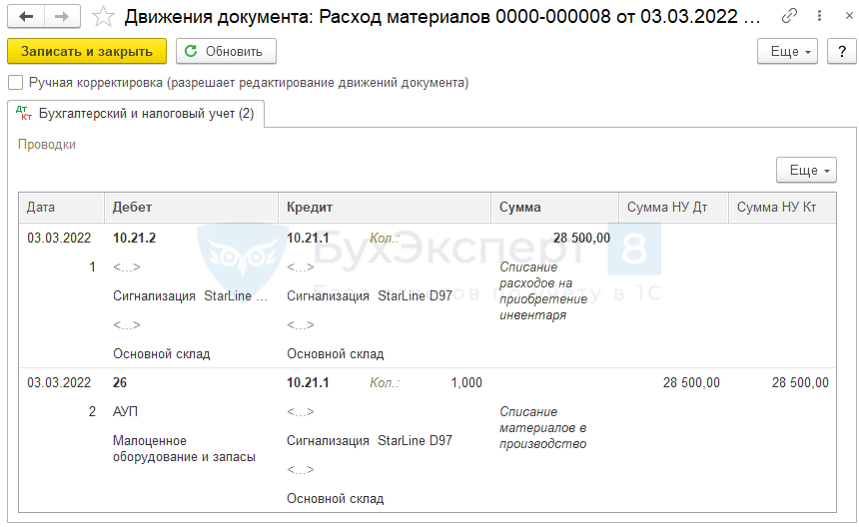

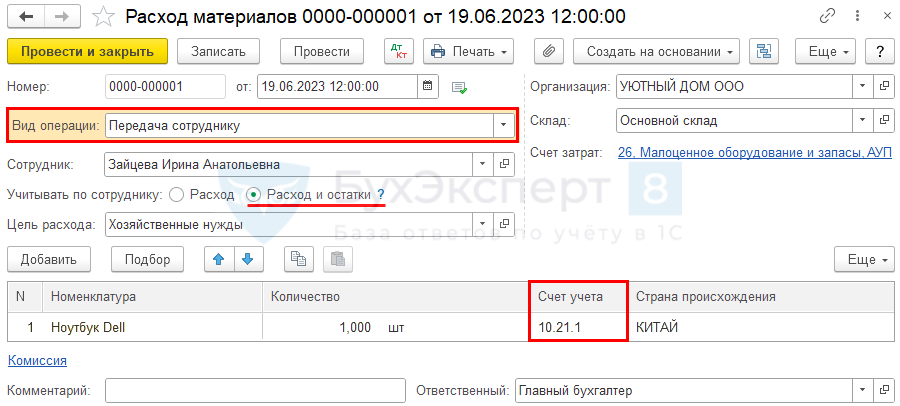

- документ Расход материалов

- Дт 10.21.2 Кт 10.21.1 – передача в эксплуатацию активов в БУ;

- Дт счета затрат Кт 10.21.1 – признание в затратах стоимости активов в НУ;

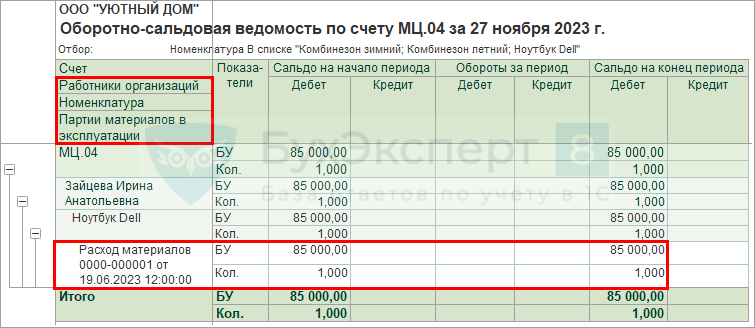

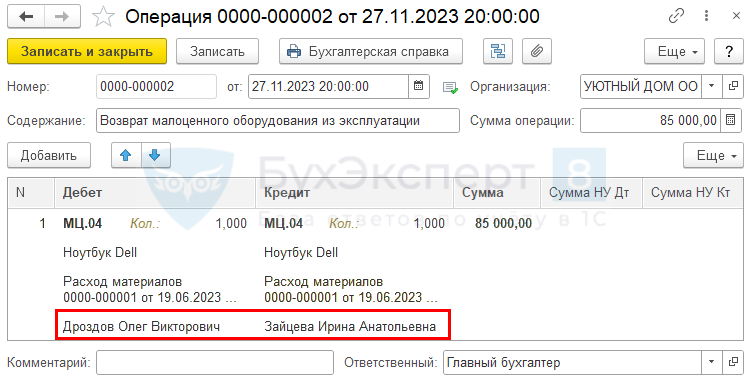

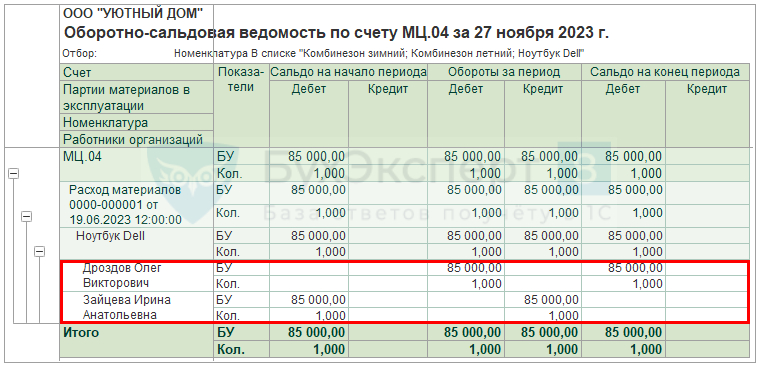

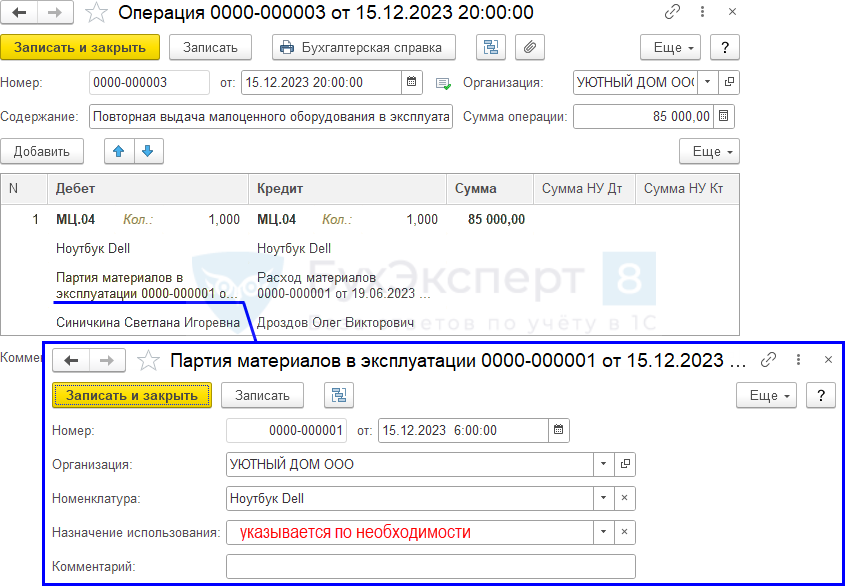

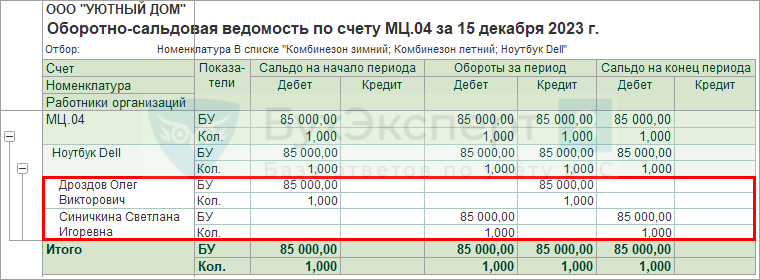

- Дт МЦ.04 – учет активов за балансом, если вид операции Передача сотруднику Учитывать по сотрудникуРасход и остатки.

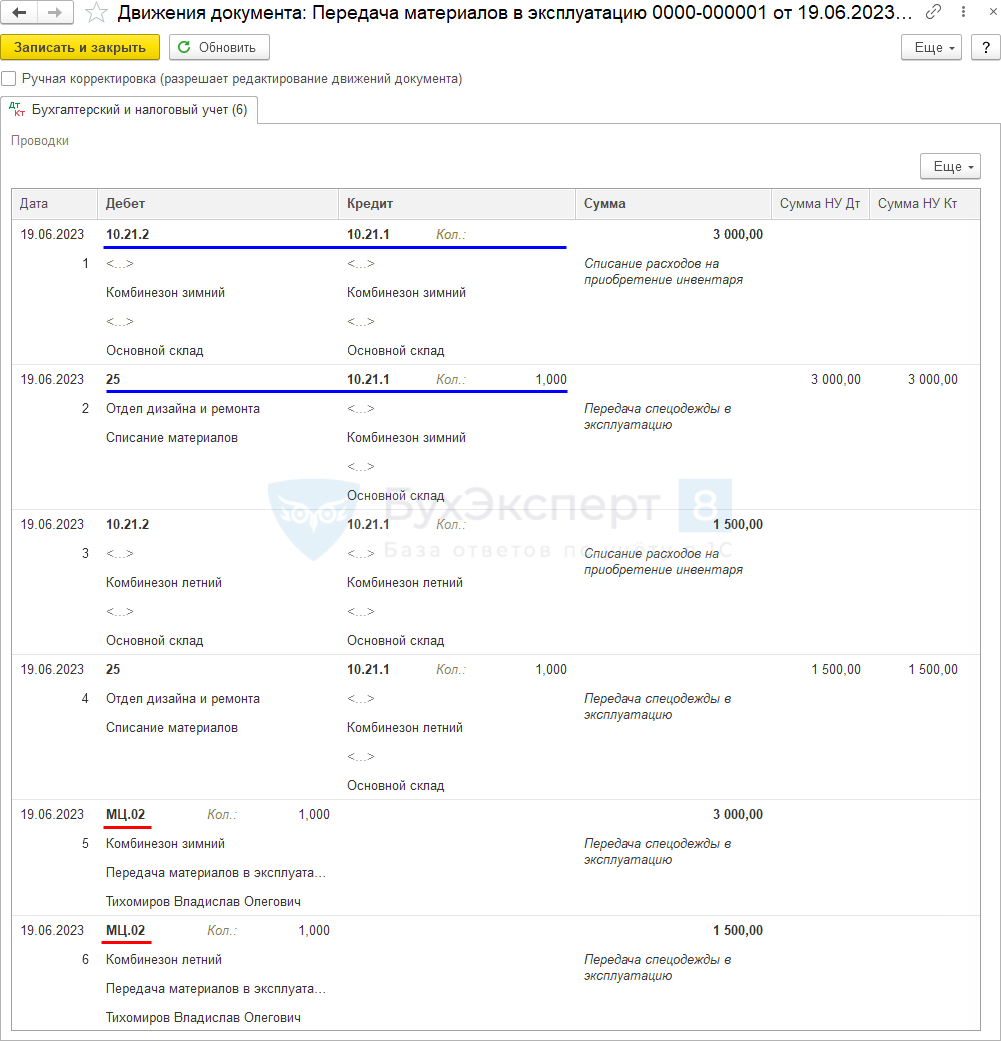

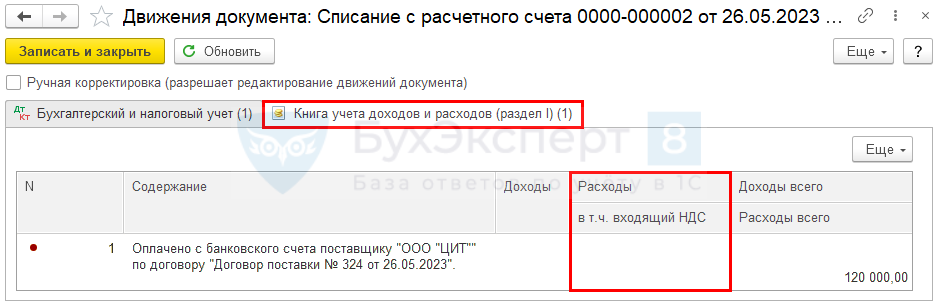

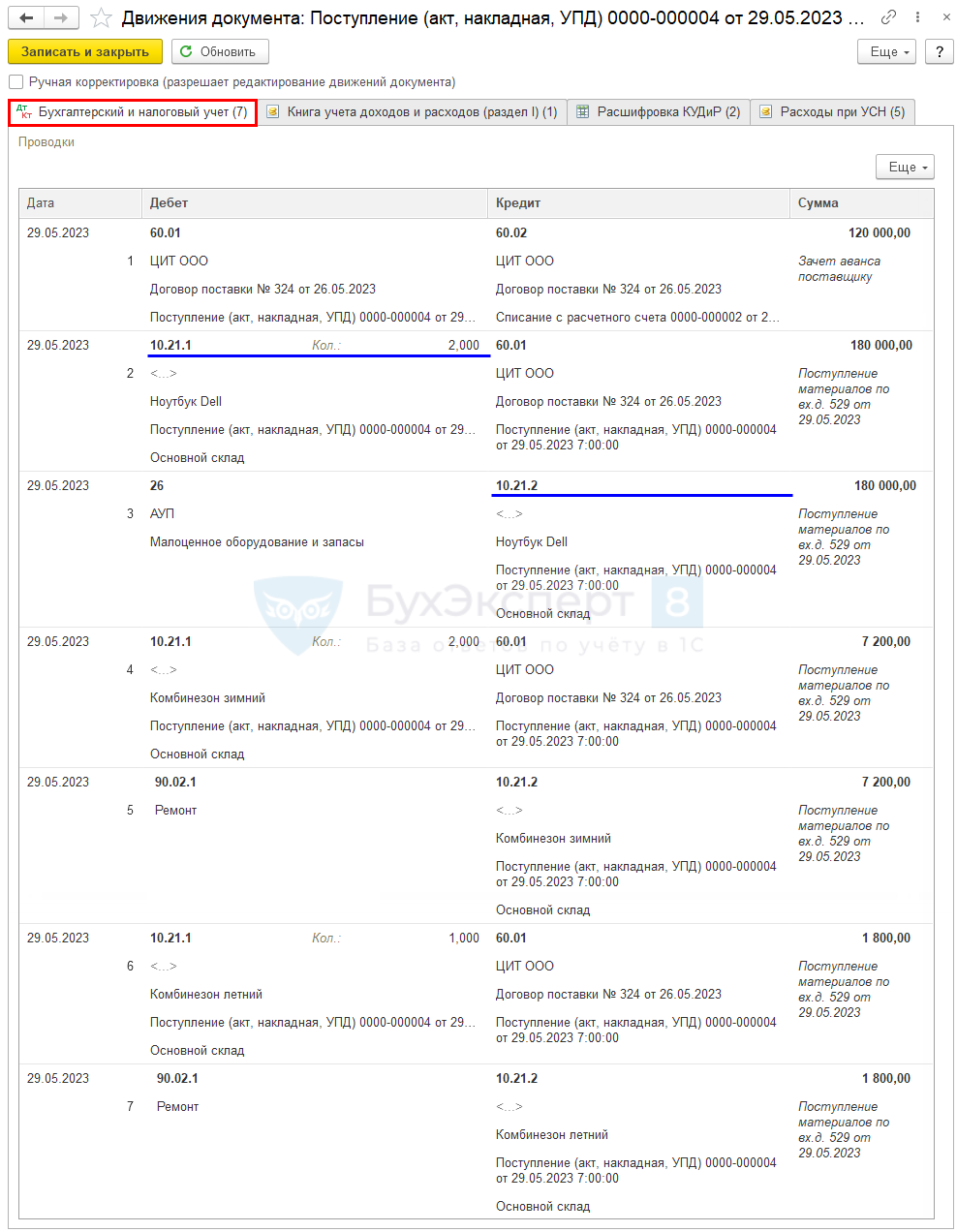

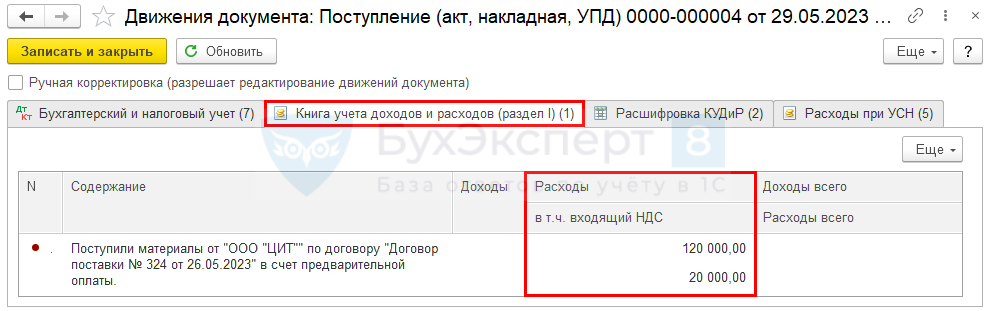

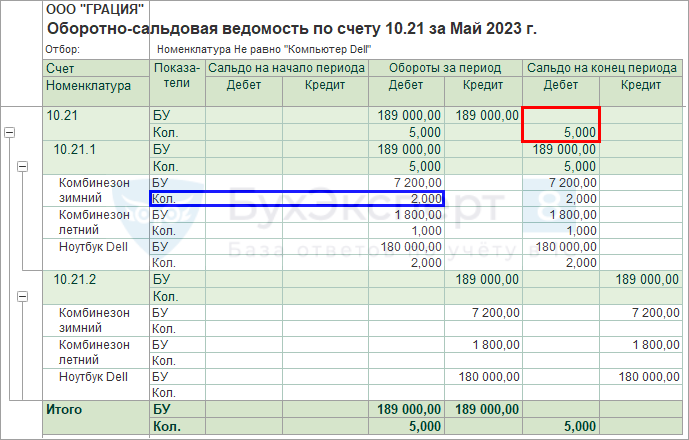

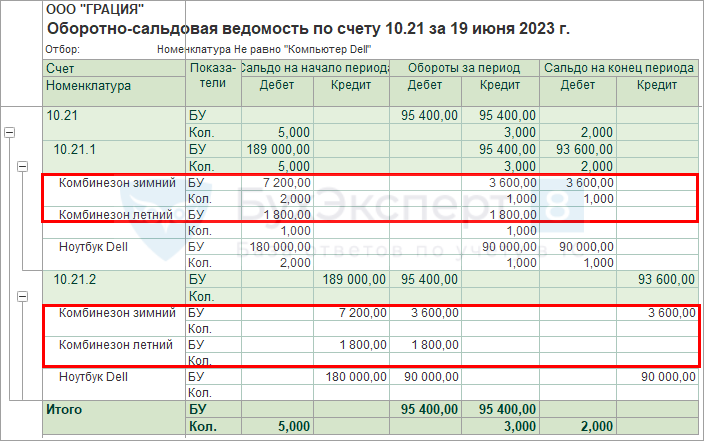

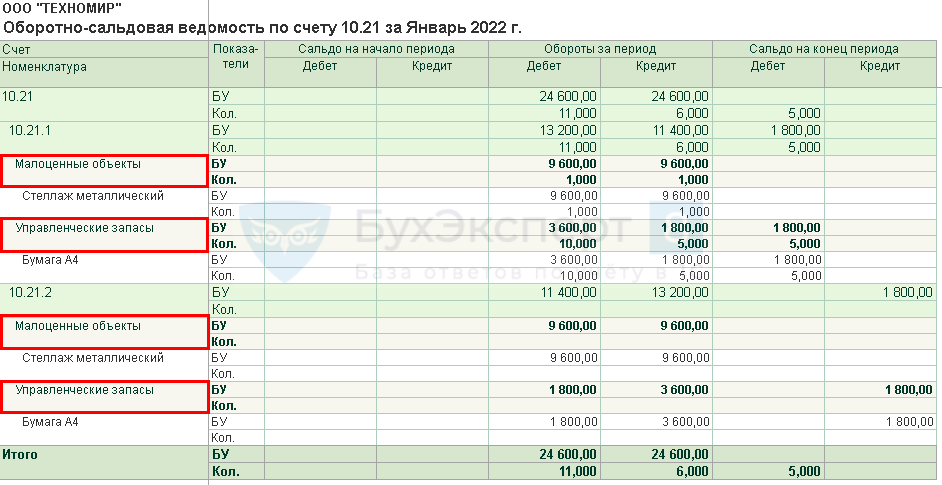

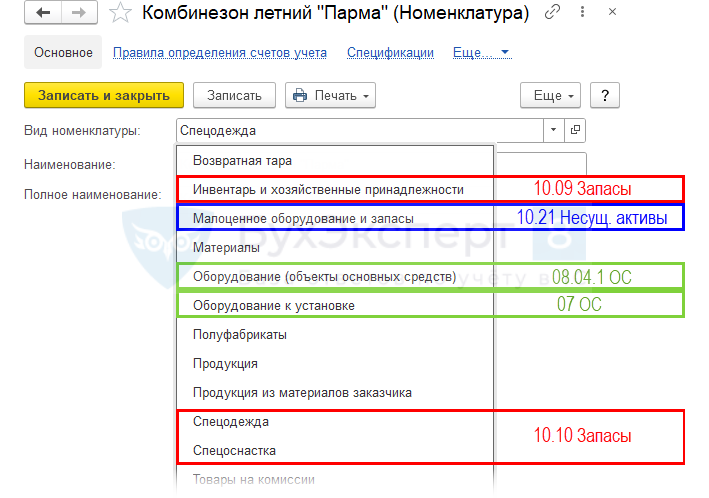

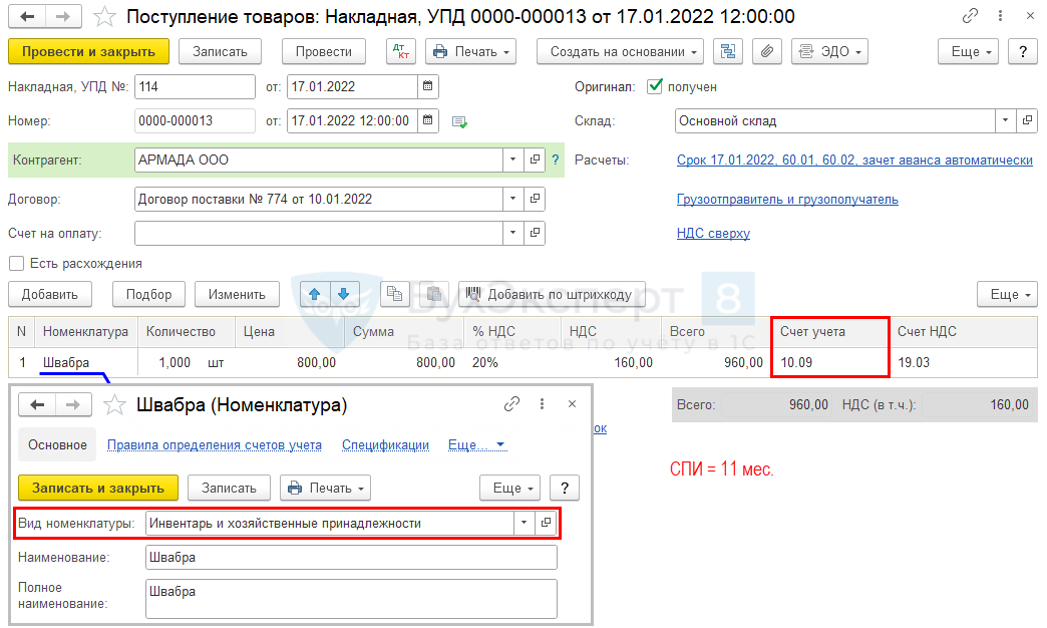

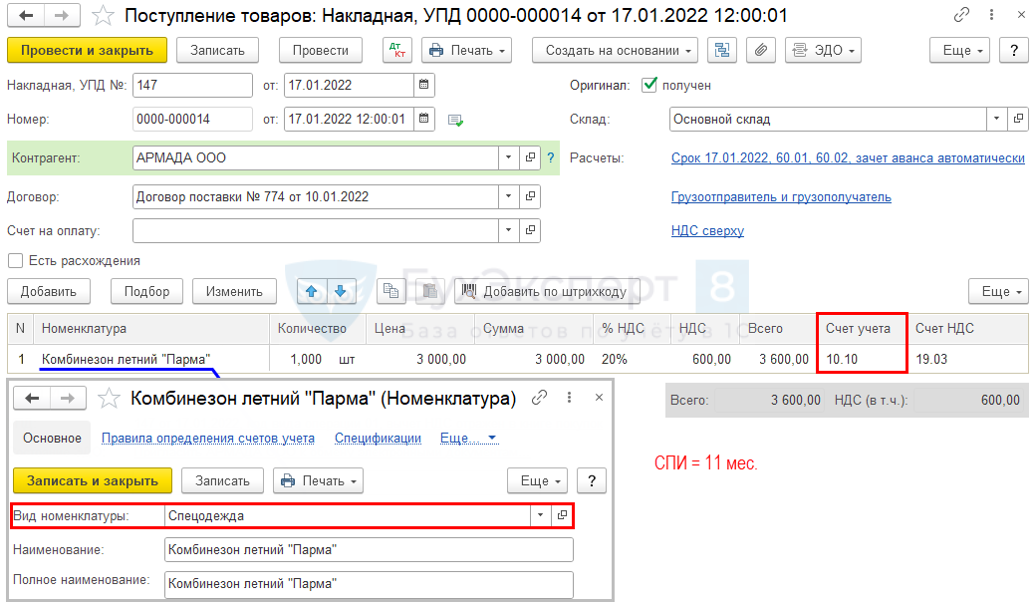

Пример ОСН

27 мая организацией приобретены и отправлены на основной склад

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- для АУП

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

18 июня выдано:

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

Согласно учетной политике БУ к несущественным активам относятся:

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости

Затраты признаются расходами периода, в котором они понесены.

Пример УСН

27 мая организацией приобретены и отправлены на основной склад

- для производственного отдела

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7200 руб.

- Комбинезон летний (СПИ 10 мес.) – 1 шт. стоимостью 1800 руб.

- для АУП

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 тыс. руб.

18 июня выдано:

- Комбинезон летний (1 шт.) и зимний (1 шт.) маляру-штукатуру производственного отдела;

- Ноутбук Lenovo генеральному директору.

Согласно учетной политике БУ к несущественным активам относятся:

- ОС стоимостью за единицу до 100 тыс. руб.;

- запасы категории спецодежда вне зависимости от стоимости.

Затраты признаются расходами периода, в котором они понесены.

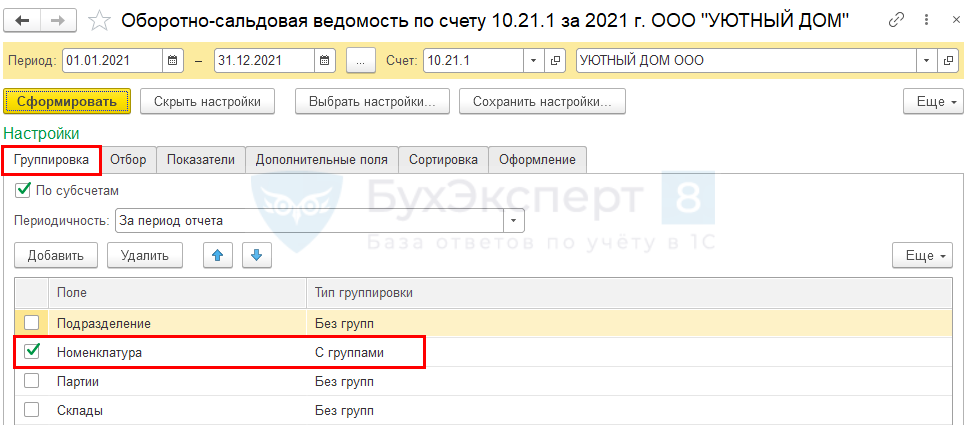

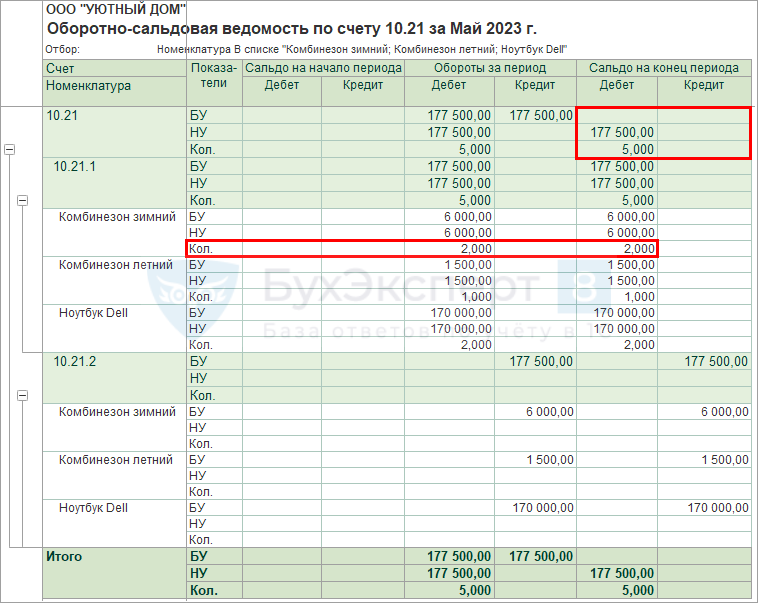

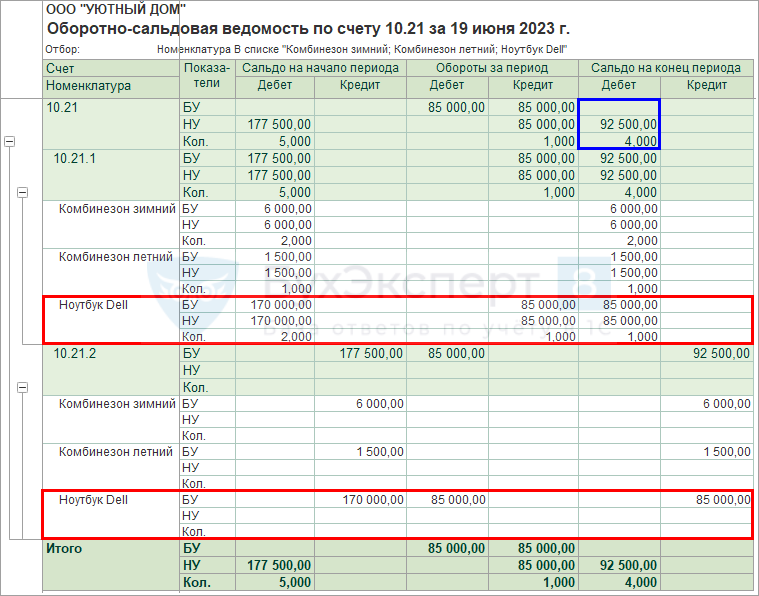

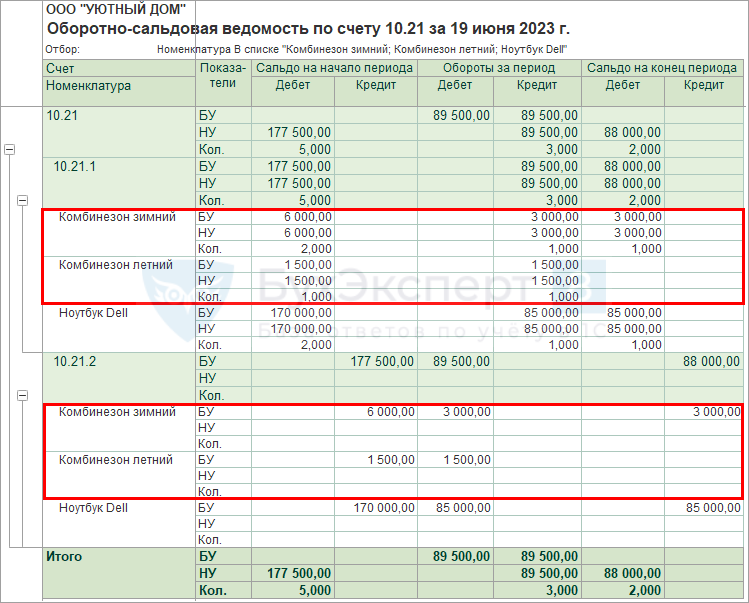

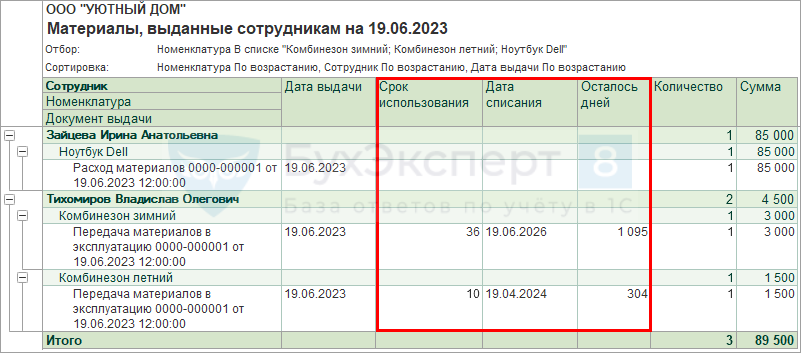

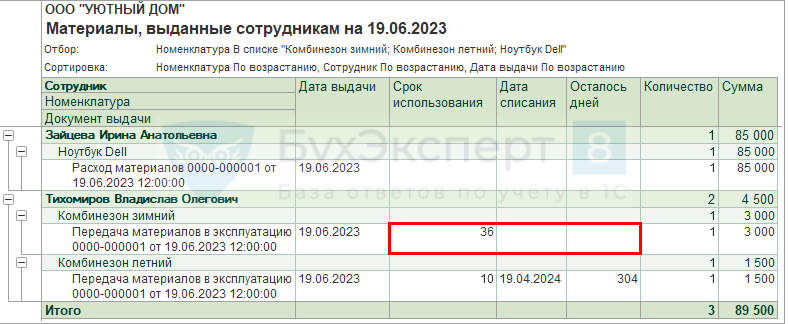

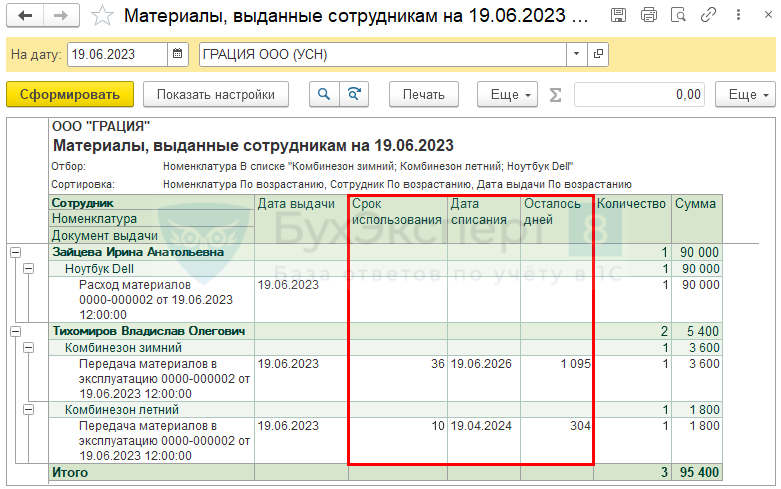

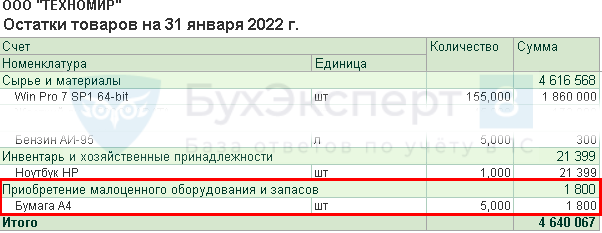

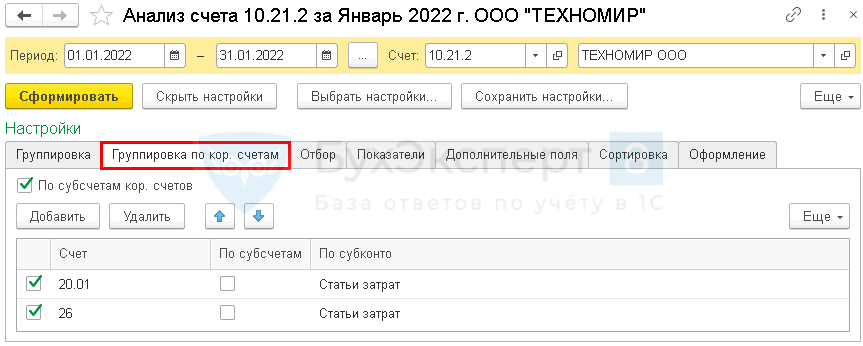

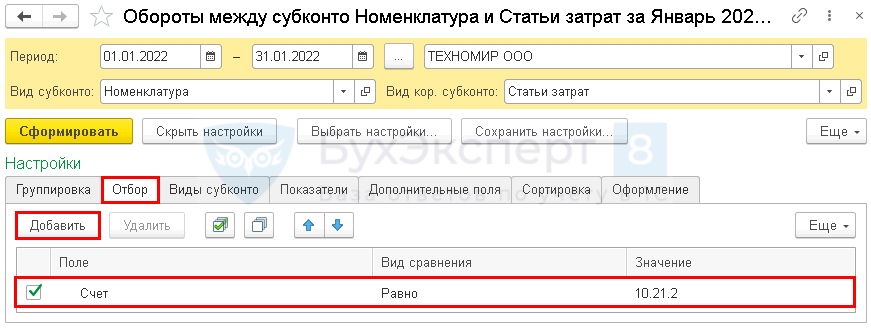

Контроль остатков МОС на складе

ОСВ по счету 10.21.1 контролирует остатки малоценки на складе:

Склад – Материалы, выданные сотрудникам

Все ли активы

По учетной политике установлен лимит ОС 100 тыс. руб. Объекты ниже лимита считаются МЦ и относятся на счет 10.21?

Стоимостной лимит может быть установлен в учетной политике отдельно для запасов и для ОС. Объекты, стоимостью ниже лимита, учитываются как активы, несущественной стоимостью.

Методика в 1С для учета несущественных ОС и запасов одна и та же – с использованием счета 10.21 и Вида номенклатурыМалоценное оборудование и запасы.

МОС, приобретенные в декабре 2021

Как учесть ноутбук, приобретенный в декабре 2021 года, стоимостью 43 000 руб., сразу оприходовать на 10.21?

Все зависит от учетной политики на 2021, если:

- лимит, превышающий 43 тыс. руб., не был установлен, то ноутбук учитывайте на 01 счете. При переходе на ФСБУ 6, если новый лимит превысит 43 тыс. руб., спишите его с баланса как ОС несущественное по стоимости. В балансе за 2021 год ноутбук будет отражен по стр.1150 «Основные средства»;

- установили новый лимит для ОС, превышающий 43 тыс. руб., то учитывайте его в декабре на счете 10.21 – в БУ будет списан в расходы, в балансе за 2021 остатка не будет.

Счета учета

Счета учета и аналитический учет основных средств: законодательство и 1С

Рассмотрим основные счета учета ОС и систему аналитического учета по ним, используемую в 1С.

Вы узнаете:

- на каких счетах формуется первоначальная стоимость внеоборотных активов;

- какие счета используются для учета объектов ОС;

- на каких счетах накапливается амортизация ОС.

Счета учета затрат при поступлении (создании) активов

Затраты на приобретение ОС учитываются по дебету счета 08 "Вложения во внеоборотные активы". Для данного счета в 1С предусмотрены следующие субсчета:

Код Наименование Субконто 1 Субконто 2 Субконто 3 08.01 Приобретение земельных участков Объекты строительства Статьи затрат 08.02 Приобретение объектов природопользования Объекты строительства Статьи затрат 08.03 Строительство объектов основных средств Объекты строительства Статьи затрат 08.04.1 Приобретение компонентов основных средств Номенклатура Партии Склады 08.04.2 Приобретение основных средств Основные средства 08.06 Перевод молодняка животных в основное стадо 08.07 Приобретение взрослых животных При формировании первоначальной стоимости ОС на счете 08.04 "Приобретение объектов основных средств" выбор субсчета к данному счету зависит от варианта оформления приобретения ОС.

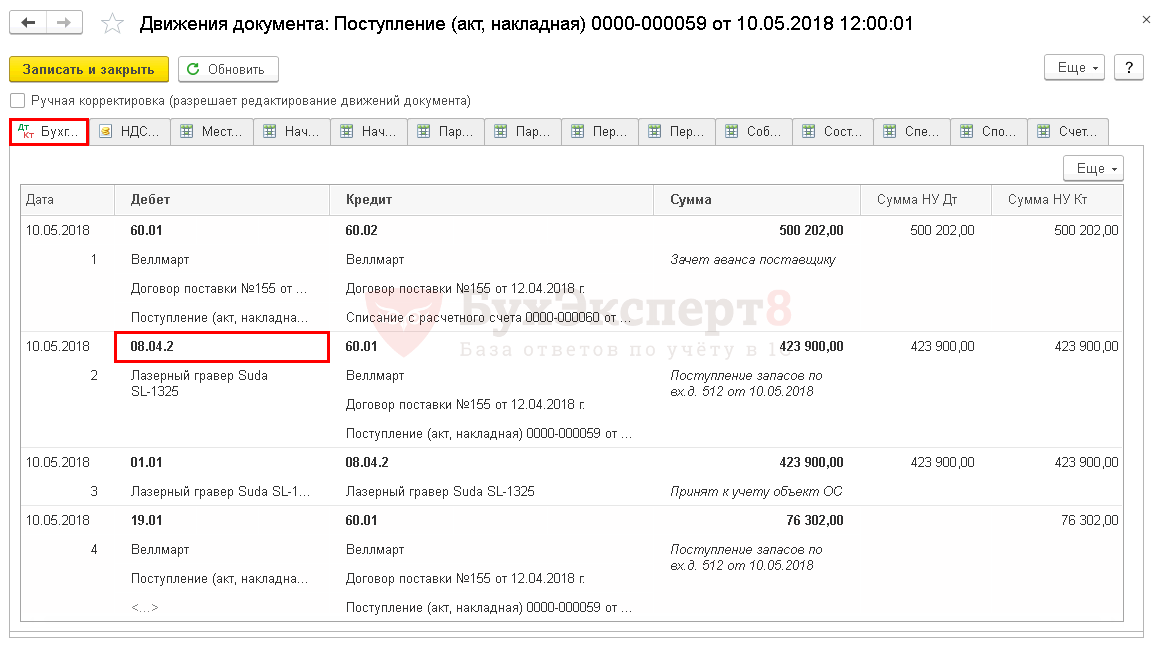

При упрощенном варианте оприходования ОС через документ Поступление (акт, накладная) вид операции Основные средства устанавливается автоматически счет 08.04.2 "Приобретение основных средств".

Во всех остальных случаях необходимо выбрать счет 08.04.1 "Приобретение компонентов основных средств".

Если приобретается в качестве ОС оборудование, требующее монтажа (установки), то затраты на его приобретение изначально учитываются в Дт счета 07 "Оборудование к установке". Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу.

Также на данном счете учитывается контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Код Наименование Субконто 1 Субконто 2 Субконто 3 07 Оборудование к установке Номенклатура Партии Склады Аналитический учет ведется по местам хранения внеоборотных активов (складам) и по объектно, т.е.по отдельным их наименованиям (номенклатуре, объектам строительства, основным средствам и т.п.). В 1С он ведется в разрезе Субконто, т.е. под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады;

- справочник Основные средства;

- справочник Объекты строительства;

- справочник Статьи затрат.

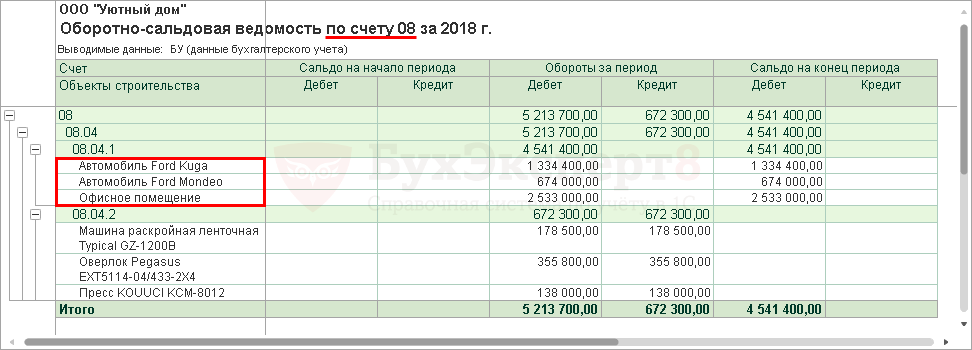

Благодаря такой системе в 1С можно получить пообъектную аналитику по внеоборотным активам из оборотно-сальдовой ведомости по счету 08 (07) по всем объектам сразу.

Или более подробную аналитику по конкретному субсчету.

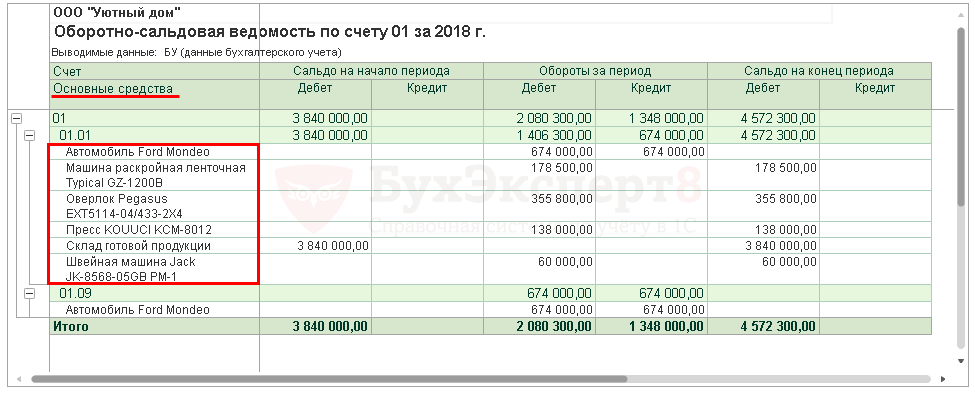

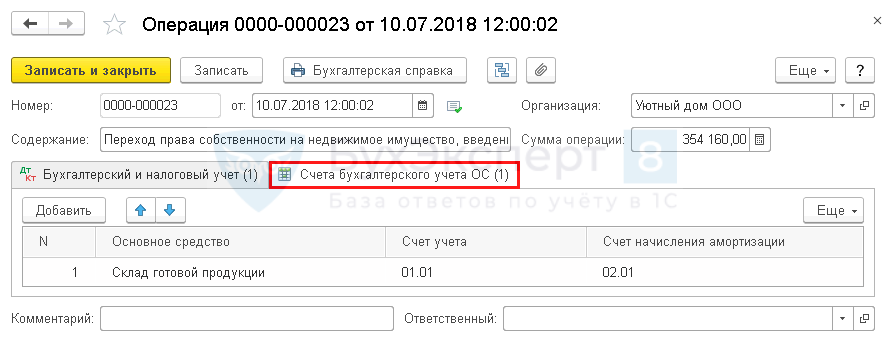

Счета учета ОС

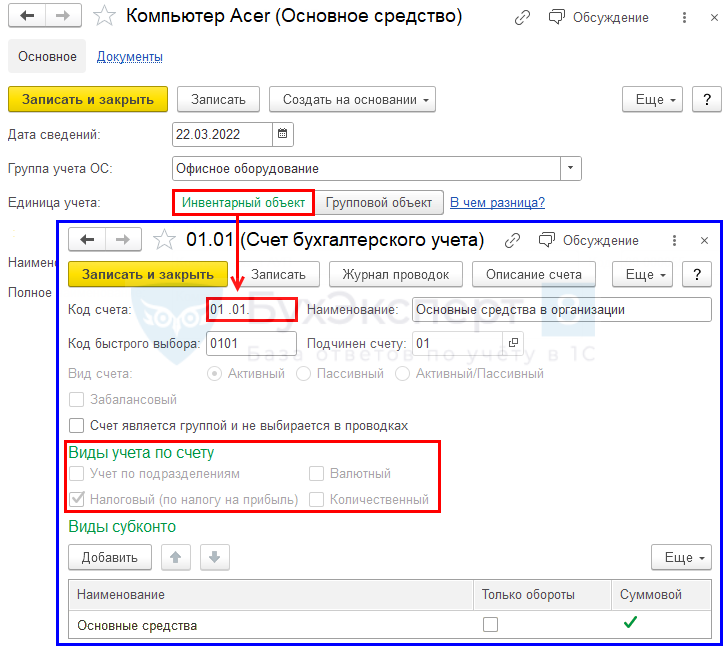

Объекты ОС, которые находятся в эксплуатации, запасе или на консервации, а также в лизинге (на балансе лизингополучателя), доверительном управлении, залоге учитываются на счете 01 "Основные средства".

К данному счету предусмотрены следующие субсчета:

Код Наименование Субконто 1 Субконто 2 Субконто 3 01.01 Основные средства в организации Основные средства 01.03 Арендованное имущество Основные средства 01.08 Объекты недвижимости, права собственности на которые не зарегистрированы Основные средства 01.09 Выбытие основных средств Основные средства 01.К Корректировка стоимости арендованного имущества Основные средства На счете 01.01 "Основные средства в организации" учитываются ОС, находящиеся в собственности организации, в том числе ОС находящиеся в запасе и консервации.

На счете 01.03 "Арендованное имущество" учитываются ОС, используемые по договорам финансовой аренды (лизинга), учитываемые на балансе организации (лизингополучателя).

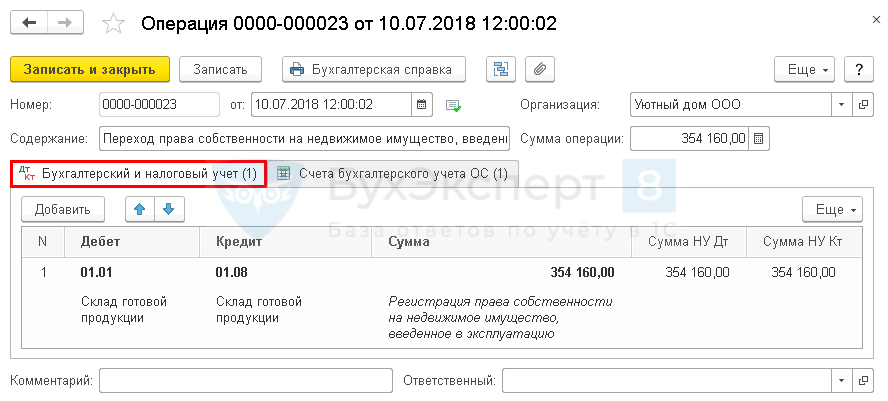

На счете 01.08 "Объекты недвижимости, права собственности на которые не зарегистрированы" учитываются пригодные к эксплуатации объекты недвижимого имущества, права собственности на которые еще не перешли к организации. После государственной регистрации прав собственности на объекты недвижимого имущества, ОС переводятся со счета 01.08 на счет 01.01.

На счете 01.09 "Выбытие основных средств" отражается остаточная стоимость ОС при его выбытии.

На счете 01.К отражается неамортизируемая часть стоимости ОС в налоговом учете. Это специальный счет, который используется только в НУ для лизинговых операций.

Аналитический учет объектов ОС ведется по инвентарным номерам.

Благодаря такой системе в 1С можно получить пообъектную аналитику по ОС из оборотно-сальдовой ведомости.

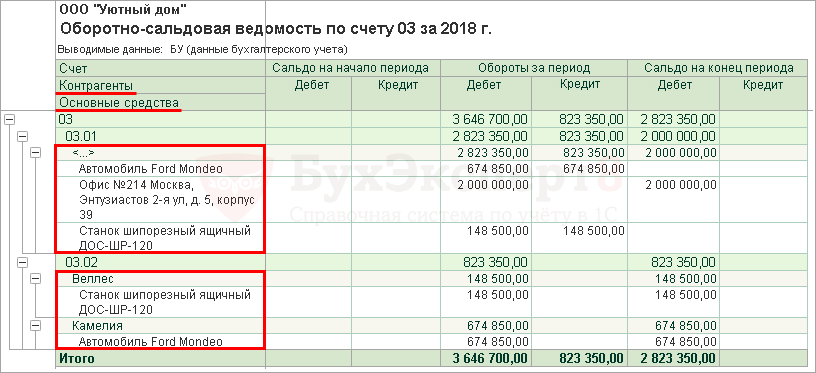

Объекты ОС, которые предполагается исключительно сдавать во временное владение или пользование с целью получения дохода, учитываются на счете 03 "Доходные вложения в материальные ценности".

К данному счету предусмотрены следующие субсчета:

Код Наименование Субконто 1 Субконто 2 Субконто 3 03.01 Материальные ценности в организации Основные средства 03.02 Материальные ценности предоставленные во временное владение и пользование Контрагенты Основные средства 03.03 Материальные ценности предоставленные во временное пользование Контрагенты Основные средства 03.04 Прочие доходные вложения Контрагенты Основные средства 03.09 Выбытие материальных ценностей Основные средства На счете 03.01 "Материальные ценности в организации" учитываются ОС, находящиеся в организации, пока не переданные в пользование.

На счете 03.02 "Материальные ценности предоставленные во временное владение и пользование" и счете 03.03 "Материальные ценности предоставленные во временное пользование" учитываются ОС, переданные контрагенту в пользование в зависимости от условий договора.

На счете 03.09 "Выбытие материальных ценностей" отражается остаточная стоимость ОС при его выбытии.

Аналогичный отчет можно сформировать и по счету 03 "Доходные вложения в материальные ценности". В этом случае аналитика будет дополнительно выведена в разрезе контрагентов, в аренде у которых находятся объекты ОС.

Счета учета амортизации

Начисленная амортизация отражается по счету 02 "Амортизация основных средств". К данному счету предусмотрены следующие субсчета:

Код Наименование Субконто 1 Субконто 2 Субконто 3 02.01 Амортизация основных средств, учитываемых на счете 01 Основные средства 02.02 Амортизация основных средств, учитываемых на счете 03 Основные средства 02.03 Амортизация арендованного имущества Основные средства На счете 02.01 "Амортизация основных средств, учитываемых на счете 01" учитываются суммы накопленной амортизации по объектам ОС, которые используются самой организацией.

На счете 02.02 "Амортизация основных средств, учитываемых на счете 03" учитываются суммы накопленной амортизации по объектам ОС, которые предназначены или сдаются в аренду.

На счете 02.03 "Амортизация арендованного имущества" учитываются суммы накопленной амортизации по принятому в лизинг имуществу, если имущество учитывается на балансе лизингополучателя.

Аналитический учет по счету 02 "Амортизация основных средств" ведется в разрезе объектов ОС.

Благодаря такой системе в 1С можно увидеть сумму накопленной амортизации по каждому объекту ОС из Оборотно-сальдовой ведомости.

Инвентарный объект

Инвентарный объект

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020):

- единый объект ОС со всеми приспособлениями (например, ЛЭП);

- отдельный конструктивно обособленный предмет для выполнения самостоятельных функций (опора ЛЭП);

- комплекс конструктивно сочлененных предметов для выполнения определенной работы, предмет не может работать без других предметов (провода);

- часть объекта, если ее стоимость и СПИ существенно отличаются от объекта в целом;

- существенные по величине затраты на проведение ремонта, технического осмотра, технического обслуживания ОС с частотой более 12 месяцев.

Комплекс конструктивно сочлененных предметов – один или несколько предметов одного или разного назначения, имеющие:

- общие приспособления и принадлежности;

- общее управление;

- смонтированные на одном фундаменте.

Каждый входящий в комплекс предмет выполняет свои функции только в составе комплекса, а не самостоятельно.

Выбор инвентарного объекта осуществляется на основе профессионального суждения, можно руководствоваться:

- рациональностью ведения БУ (п. 7.4 ПБУ 1/2008);

- существенностью стоимости (п. 11 ПБУ 4/99);

- СПИ (п. 10 ФСБУ 6/2020);

- сущностью и функцией единицы учета ОС

- если части по своему характеру и функции различны – то отдельные единицы учета ОС (Рекомендация Р-45/2013-ОК Связь «Комплексные основные средства (ЛЭП, ВОЛС)»).

Определение единицы учета является одним из сложных вопросов. Не имеется ограничений по выбору минимальной единицы учета.

Выключатель можно признать отдельным инвентарным объектом. Но затраты на ведение учета таких мелких единиц не покрываются выгодами от полученной информации об их наличии и движении.

Единица учета ОС в 1С

В 1С есть возможность учитывать ОС по инвентарным объектам - справочник Основные средства

Как по ФСБУ 6 вести учет ОС «частями» с разными СПИ? Нужно ли по автомобилю вести отдельный учет двигателя, колес и т.д.?

Если у объекта несколько частей, СПИ которых:

- существенно отличаются, то каждая часть учитывается как самостоятельный инвентарный объект;

- существенно не отличаются, то такие части могут быть объединены в одну единицу учета.

Учитывать автомобиль и двигатель отдельно нужно тогда, если их СПИ существенно отличается. Например, двигатель будет меняться через 5 лет, а автомобиль будет использоваться 10 лет.

Если двигатель не будет меняться и предполагается, что он будет следовать судьбе автомобиля, то нет смысла делить автомобиль на два самостоятельных объекта ОС.

Единица учета ОС в НУ

В НУ ОС – это объект, имеющий функционал самостоятельного средства труда. Вопрос определения самостоятельного объекта ОС не урегулирован. НК РФ ничего не говорит про выделение частей ОС в отдельные объекты амортизируемого имущества с установлением для них отдельного СПИ

По мнению Минфина приспособления и принадлежности, без которых объект не может использоваться, должны включаться в единый объект ОС (Письма Минфина от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518, 10.03.2011 N 03-03-10/18).

Как учитывать сезонные автошины в связи с применением ФСБУ 5 и ФСБУ 6?

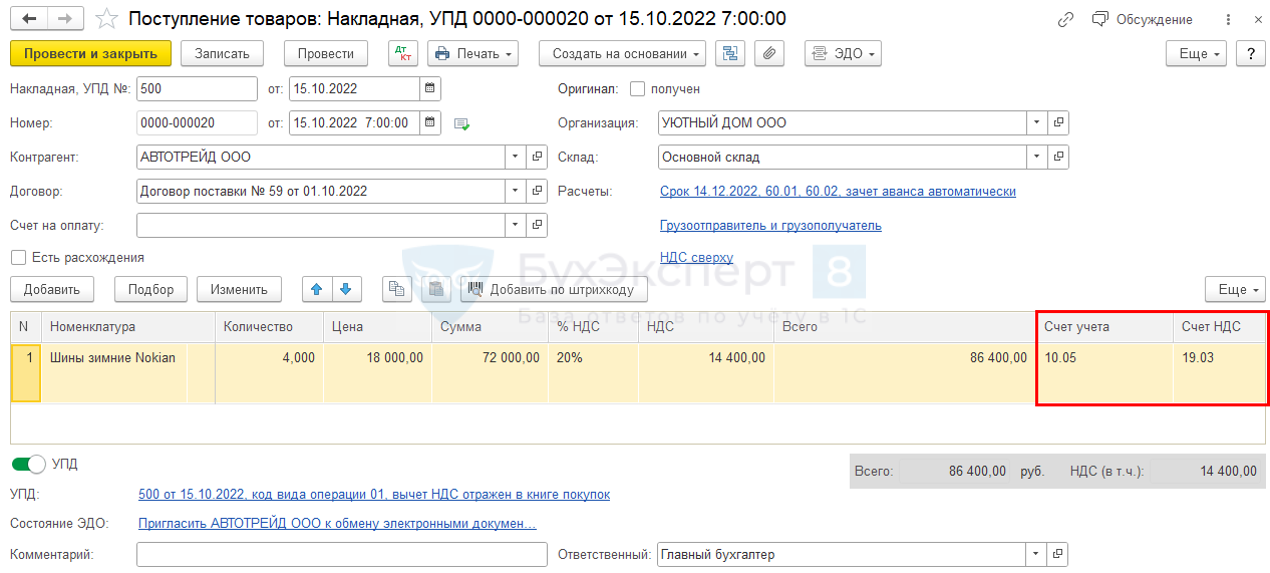

По нашему мнению, учет сезонных шин с 2022 года не поменялся, – учитываются в составе запасов вне зависимости от стоимости, т. к. являются потребляемым активом (расходный материал) (п. 3 ФСБУ 5/2020).

Учет шин организуйте на счете 10.05 «Запасные части» (План счетов, утв. Приказом Минфина от 31.10.2000 N 94н)

- учитывается наличие и движение автомобильных шин в запасе и обороте.

Дальнейший учет шин зависит от того, когда они устанавливаются на автомобиль:

- до ввода в эксплуатацию – увеличивают первоначальную стоимость авто в БУ и НУ (пп. «з» п. 5, пп. «а»,«б» п. 10 ФСБУ 5/2020, п. 1 ст. 257 НК РФ)

Дт 08 Кт 10.05

- после ввода в эксплуатацию – стоимость шин на дату их установки относится в БУ и НУ на материальные затраты, связанные с поддержанием работоспособности ОС (пп. «б» п. 16 ФСБУ 5/2020, пп. 2 п. 1 ст. 253 НК РФ, пп. 2 п. 1 ст. 254 НК РФ)

Дт 20, 25, 26, 44 Кт 10.05

Организация может в учетной политике по БУ отнести шины к несущественным запасам, тогда учет их будет вестись на счете 10.21 «Малоценное оборудование и запасы».

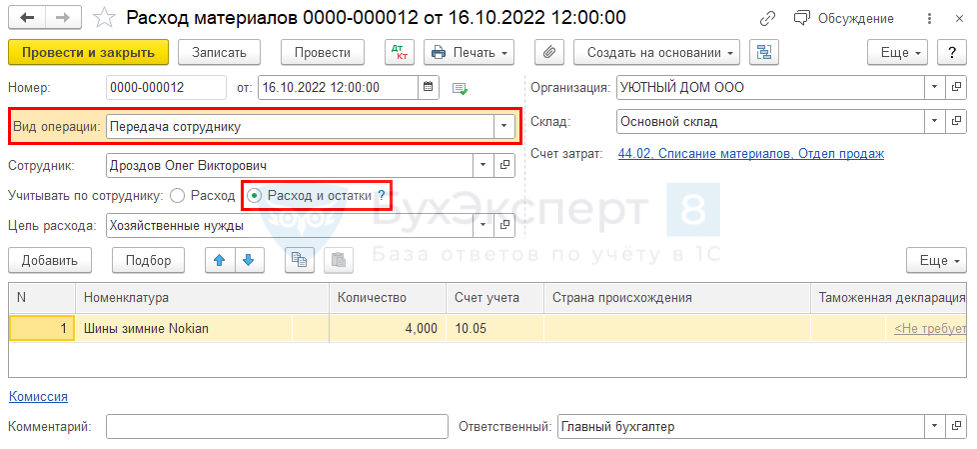

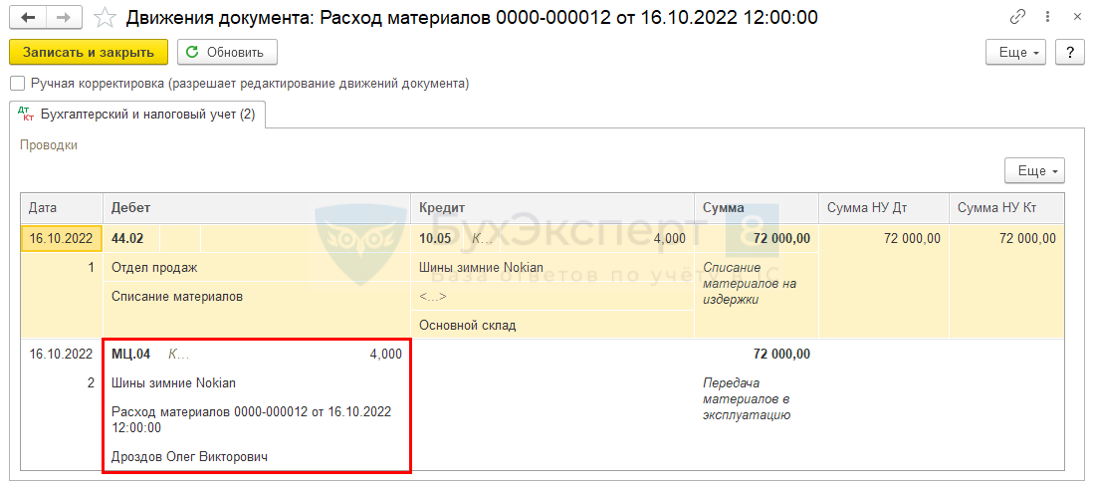

В 1С можно организовать забалансовый учет сезонных шин.

В момент установки шин на автомобиль и списания их стоимости на затраты:

- Склад – Расход материалов

в документе Расход материалов выберите вид операции Передача сотруднику и установите переключатель в поле Расходы и остатки

- проводка Дт МЦ.04

Если в дальнейшем шины, пригодные к эксплуатации, снимаются с автомобиля, они учитываются:

- в БУ - по фактической стоимости запасов, полученных от разбора ОС. Это наименьшая из величин (п. 16 ФСБУ 5/2019)

- стоимость аналогичных запасов в организации

- стоимость затрат от демонтажа

Дт 10.05 Кт 60, 23

- в НУ – по рыночной стоимости во внереализационных доходах (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

Как учитывать колесные пары в связи с применением ФСБУ 5 и ФСБУ 6?

Учет колесных пар при вводе в эксплуатацию вагона (п. 10 ФСБУ 6/2020):

- совместно с вагоном – в виде единого объекта ОС с общим СПИ

или

- обособленно, как отдельный инвентарный объект, т.к. их СПИ (4 года) существенно отличается от СПИ вагона (20 лет).

Выбор порядка учета осуществляйте с учетом НУ и автоматизации в 1С.

НУ

Все приспособления ОС в виде комплекса конструктивно сочлененных предметов следует учитывать единым амортизируемым объектом (Письмо Минфина от 10.03.2011 N 03-03-10/18):

- без колес вагон работать не будет, он утрачивает свое функционально назначение. Колеса в отдельности также невозможно использовать в качестве средств труда.

СПИ определяется по классификации основных средств, утверждаемой Правительством РФ от 01.01.2002 N 1, колесные пары в ней отдельно не поименованы. В 1С не поддерживается учет в БУ двух отдельных объектов вагон и колесные пары, а в НУ – единого объекта.

Лучше учитывать колесные пары в составе вагона в виде единого объекта ОС, если вагон только вводится в эксплуатацию. Закрепить в учетной политике по БУ.

После ввода в эксплуатацию вагона и замены колесных пар, могут быть следующие варианты учета:

- ОС – отдельный инвентарный объект

- имеются признаки ОС (п. 4 ФСБУ 6/2020);

- представляет комплекс сочлененных предметов для выполнения движения вагонов, не может работать без других предметов (п. 10 ФСБУ 6/2020);

Безопаснее т. к. амортизируется в НУ равномерно.

- запасы

- не отвечают признакам ОС, т.к. являются потребляемым активом (п. 3 ФСБУ 5/2019);

- затраты на их замену списываются в БУ и НУ как расход на ремонт ОС (п. 16 ФСБУ 5/2020, ст. 260 НК РФ);

- возможны претензии со стороны ИФНС из-за того, что стоимость списывается на расходы единовременно.

Порядок учета колесных пар до ввода в эксплуатацию вагона и после утвердите в учетной политике.

Как в 1С отразить приход основного средства, например, бульдозера? Чтобы в НУ учитывать единый объект, а в БУ разделить на два инвентарных объекта:

- бульдозер без двигателя,

- отдельно двигатель.

Минфин разъяснял, что в НУ все приспособления ОС следует учитывать единым амортизируемым объектом (Письма Минфина от 10.03.2011 N 03-03-10/18, от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518) и устанавливать единую норму амортизации.

В БУ при разделение объекта на два и более (разукрупнение) можно не выделять объекты на синтетических счетах, а провести объекты в аналитическом учете (Письмо Минфина от 28.12.2016 N 07-04-09/78875).

1С ПРОФ

Можно организовать учет только двух отдельных объектов ОС на счете 01, разделив две части при оприходовании объекта.

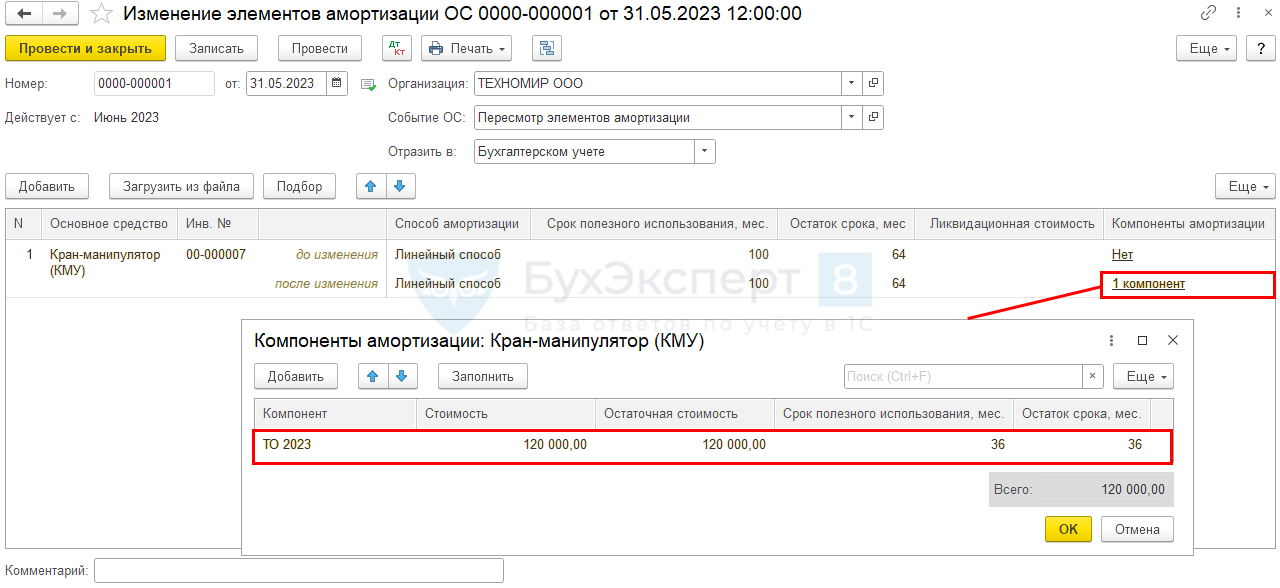

1С КОРП

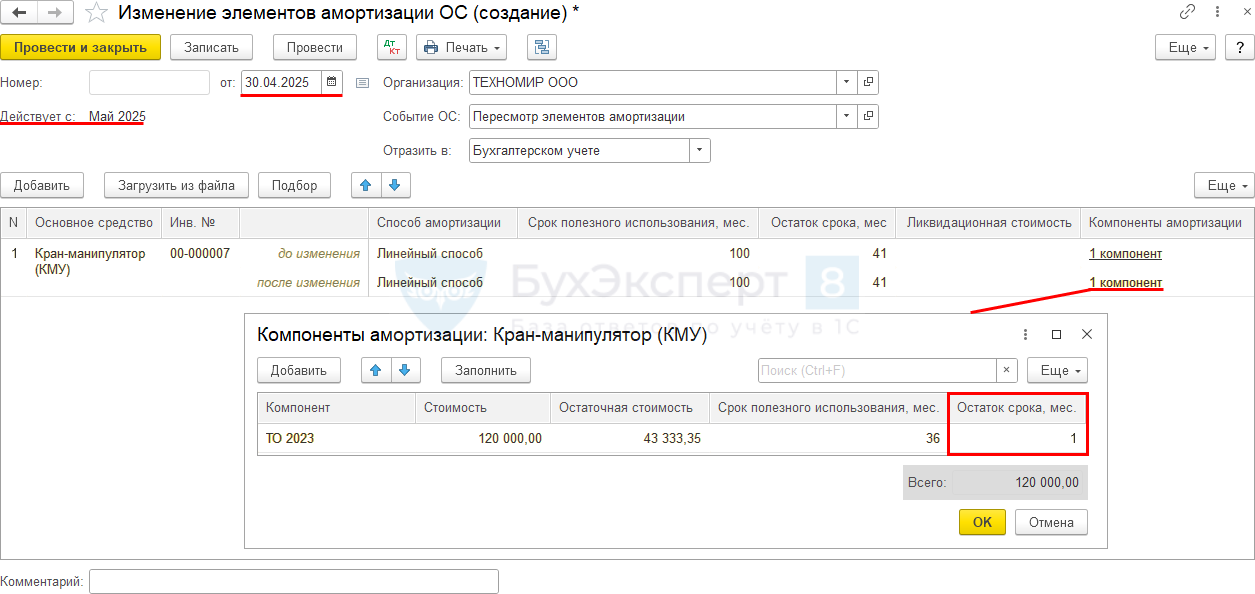

Есть функционал Компоненты амортизации, который можно применить в данной ситуации (с релиза 3.0.105).

В аналитическом учете объект будет представлен в виде двух частей, амортизация будет начисляется по отдельным СПИ.

Групповой объект

Упрощенный учет однородных основных средств

Организация может учитывать основное средство как отдельный инвентарный объект или в составе группы однородных ОС. Разберем, как в 1С Бухгалтерия 3.0 учитывать групповые объекты ОС.

Нормативное регулирование

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависят от срока его использования и не зависят от стоимости:

- запасы — срок использования до 12 мес.;

- основные средства — срок использования свыше 12 мес.

Если стоимость ОС несущественна для организации, то ФСБУ 6 можно не применять, п. 5 ФСБУ 6/2020).

Если общая сумма малоценных однородных ОС существенна для организации, т. е. требует отражения в балансе в качестве ОС, можно упростить их учет и осуществлять в общем по группе (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

В 1С стоимость одного объекта в группе ОС не должна превышать 100 000 руб., т. к. групповой налоговый учет однородных объектов не предусмотрен.

Поэтому групповой учет ОС подойдет не всем организациям. Как правило, малый бизнес, желающий сближать БУ и НУ, не будет по малоценным ОС вести групповой учет в БУ, т. к. в НУ стоимость таких объектов до 100 000 руб. включается в расходы в момент ввода в эксплуатацию.

Группы ОС для группового учета должны быть определены в учетной политике.

Группа ОС — совокупность объектов ОС одного вида, объединенных исходя из сходного характера их использования (п. 11 ФСБУ 6/2020). Для выделения группы в самостоятельную единицу учета ОС должны соблюдаться условия (Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»):

- управленческие решения в отношении любых объектов группы ОС взаимно обусловлены;

- все объекты выполняют однородную функцию в деятельности организации;

- все объекты относятся к одной группе по классификации ОС;

- элементы амортизации в группе ОС совпадают либо незначительно отличаются (можно установить единую норму амортизации);

- способы отражения амортизации совпадают для группы, как если бы амортизация начислялась по каждому объекту по отдельности;

- все объекты входят в одно структурное подразделение.

Организация может самостоятельно вводить дополнительные условия объединения объектов ОС в групповые единицы учета.

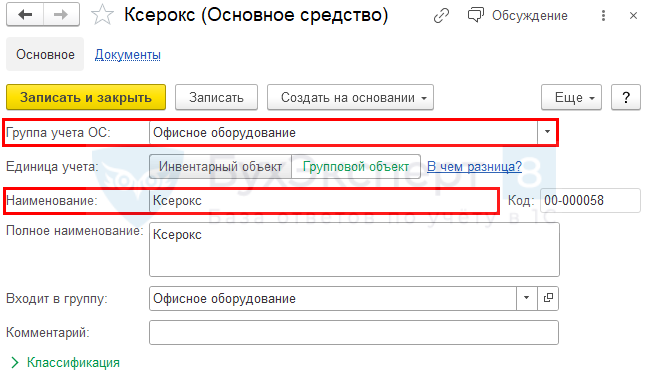

Вид ОС – Офисное оборудование.

Группы ОС:

- Принтеры;

- Ноутбуки;

- Ксероксы.

Рекомендуем в 1С называть группы без указания принадлежности к подразделению, например, просто Ноутбук. Групповой учет ОС в программе ведется в разрезе подразделений, поэтому номенклатурная единица Ноутбук может использоваться как в одном, так и в нескольких подразделениях.

Функционал и ограничения

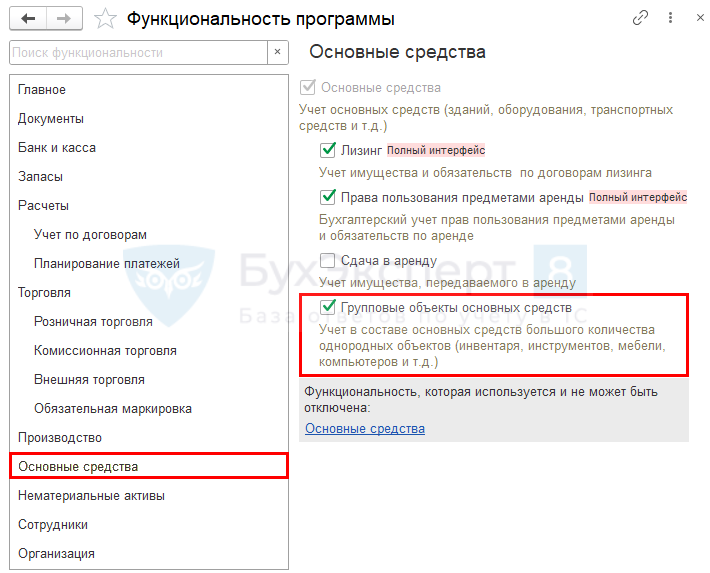

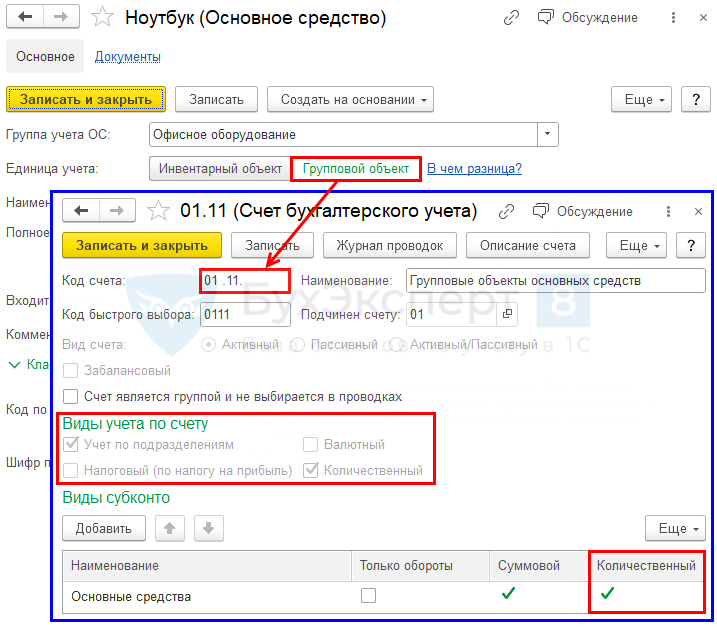

В 1С: Бухгалтерия в БУ можно учитывать основные средства в однородных группах ОС (с релиза 3.0.109.29). Для этого в разделе Главное – Функциональность – вкладка Основные средства установите флажок Групповые объекты основных средств.

В 1С при групповом учете однородных ОС используются субсчета:

- 01.11 «Групповые объекты основных средств» — организован количественный учет однотипных объектов ОС и учет по подразделениям;

- 02.11 «Амортизация групповых объектов основных средств» — амортизация начисляется в разрезе подразделений.

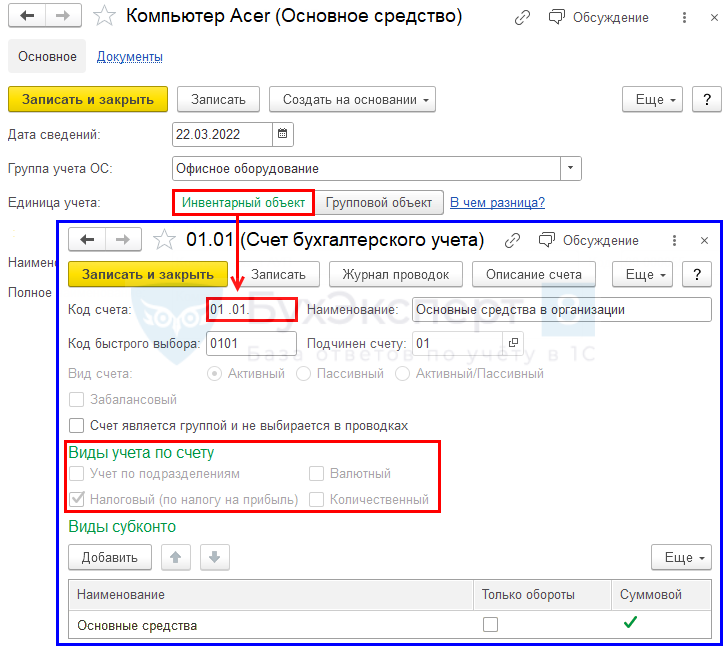

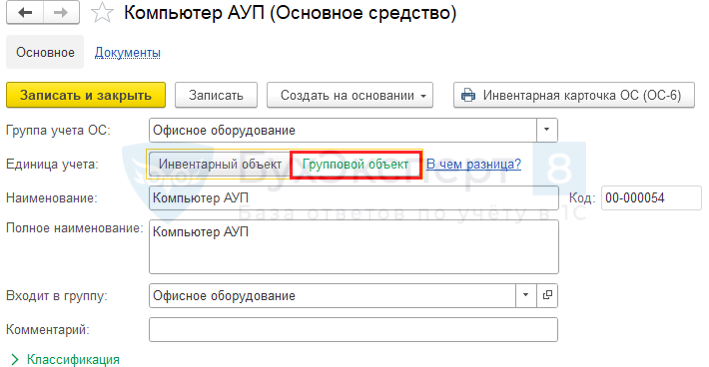

Для аналитического учета используется тот же справочник Основные средства, где для группового учета ОС в карточке нужно нажать переключатель Групповой объект в поле Единица учета.

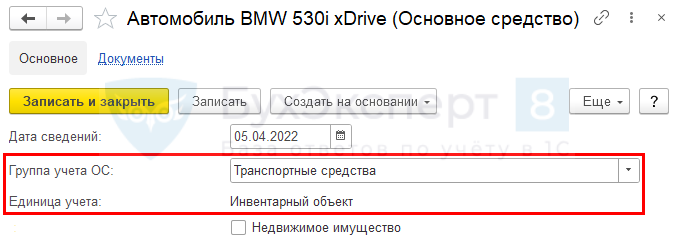

Групповой учет не применяется к следующим Группам учета ОС:

- здания,

- сооружения,

- транспортные средства,

- земельные участки,

- объекты природопользования.

Для них по умолчанию установлена Единица учета – Инвентарный объект.

Упрощенный учет однородных ОС по группе имеет ряд ограничений:

- учет ОС возможен, если стоимость одного объекта в группе менее 100 000 руб.;

Объекты стоимостью более 100 000 руб. в НУ подлежат амортизации, а функционал 1С предусматривает учет стоимости групповых ОС сразу в расходах текущего периода в НУ.

- нельзя учитывать объекты по инвентарным номерам;

- нельзя распечатать инвентарные карточки по форме ОС-6;

- амортизация начисляется только линейным способом;

- не поддерживается разная аналитика (счет затрат и т. д.) для начисления амортизации внутри одного подразделения;

- приобретение и принятие к учету оформляется только в упрощенном варианте с помощью документа Поступление (акт, накладная, УПД) вид операции Основные средства (далее — Поступление основных средств), что также накладывает свои ограничения. Основные из них:

- нельзя указать ликвидационную стоимость. Что делать, если по групповым объектам планируется установить ликвидационную стоимость – см. здесь >>;

- нельзя отразить дополнительные затраты в стоимости ОС, в т. ч. оценочное обязательство на демонтаж ОС.

Если единицей учета является инвентарный объект, то при включенной функциональности Групповые объекты основных средств в справочнике Основные средства нужно нажать переключатель Инвентарный объект.

Поступление однородных объектов ОС

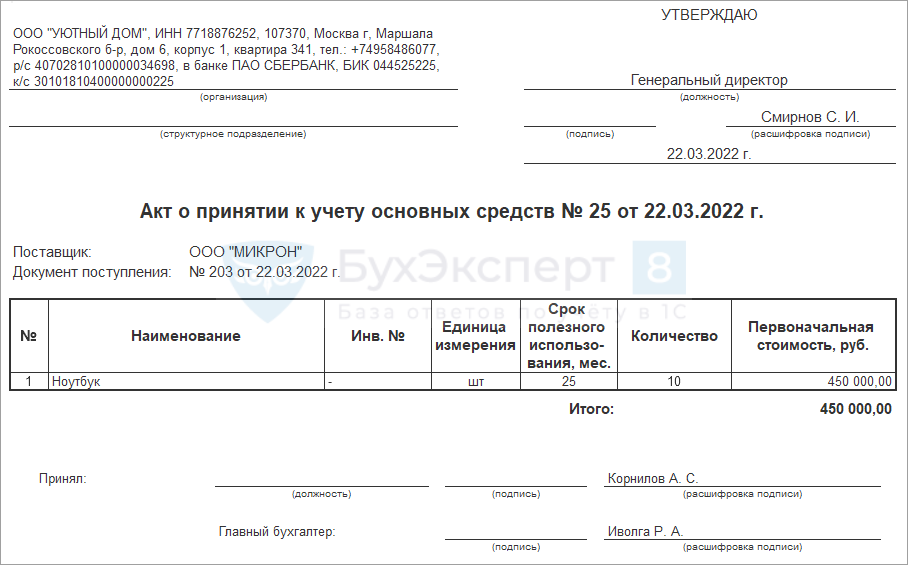

22 марта Организация приобрела ноутбуки — 10 шт. для АУП по цене 54 000 руб. (в т. ч. НДС 20%).

В этот же день ноутбуки введены в эксплуатацию. Планируемый срок эксплуатации ОС — 25 мес. Ноутбуки не планируется продавать, ликвидационная стоимость равна нулю. Сумма утилизации несущественна, поэтому не учитывается в капитальных вложениях.

Стоимостной лимит не применяется для офисного оборудования. Эти ОС считаются существенными для бухгалтерской отчетности, к ним применяются положения ФСБУ 6 вне зависимости от их стоимости.

Ноутбуки не являются прослеживаемыми товарами (письма ФНС от 21.01.2022 N ЕА-4-15/620@, от 11.11.2021 N ЕА-4-15/15809@), поэтому их можно учесть в 1С в общем по группе.

Создайте документ Поступление основных средств в разделе ОС и НМА – Поступление основных средств.

При создании ОС в справочнике Основные средства выберите в поле Единица учета – Групповой объект, а после в документе укажите Количество поступивших однородных ОС.

При поступлении таких же однородных объектов ОС в документе выбирается уже созданный элемент группового объекта ОС, а не создается новый, если условия его использования существенно не отличаются от предыдущих объектов в группе.

Счет учета и Счет амортизации заполнятся автоматически.

Все остальные поля в документе заполняются стандартно.

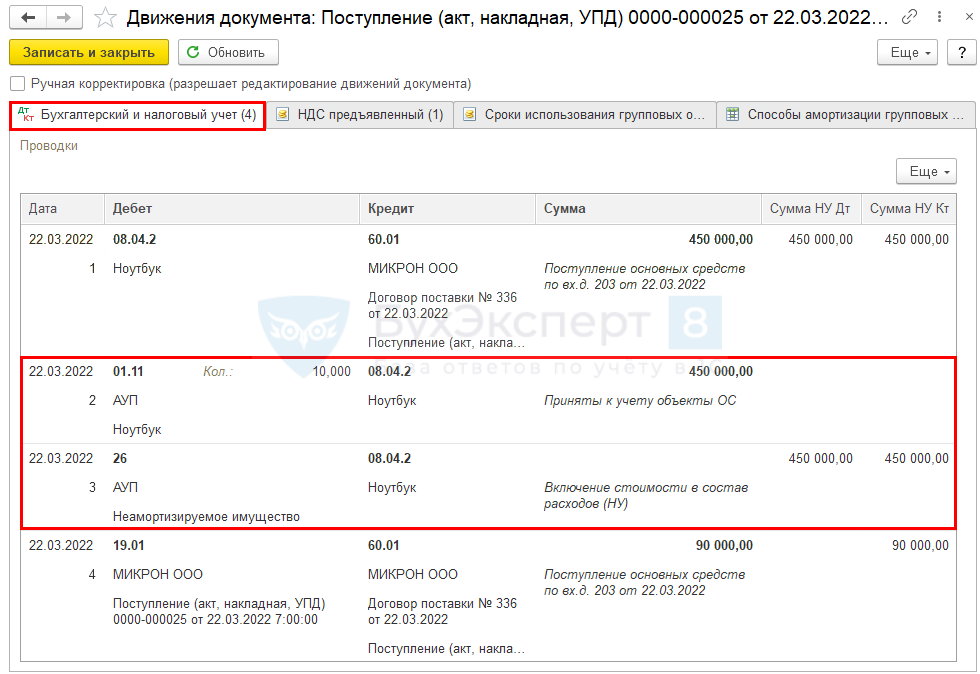

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.11 Кт 08.04.2— ввод в эксплуатацию группы однородных ОС в БУ;

- Дт 26 Кт 08.04.2 — стоимость неамортизируемого имущества учтена в расходах по НУ единовременно при вводе в эксплуатацию;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Документальное оформление

Организация должна утвердить в учетной политике формы первичных документов, в т. ч. документа по вводу в эксплуатацию группы объектов ОС. В 1С используется Акт о принятии к учету основных средств или Акт о приеме-передаче ОС (ОС-1). Обе формы можно использовать как для групповых объектов, так и для отдельных инвентарных объектов.

Бланк Акта о принятии к учету основных средств можно распечатать по кнопке Печать – Акт о принятии к учету основных средств документа Поступление основных средств.

Для групповых ОС Инв. № не указывается. Если в приходном документе присутствуют объекты, учитываемые как отдельный Инвентарный объект, то для таких объектов инвентарный номер заполнится автоматически.

Бланк Инвентарной карточки ОС по форме ОС-6 для группы основных средств не распечатывается из 1С. При необходимости оформите его вне программы.

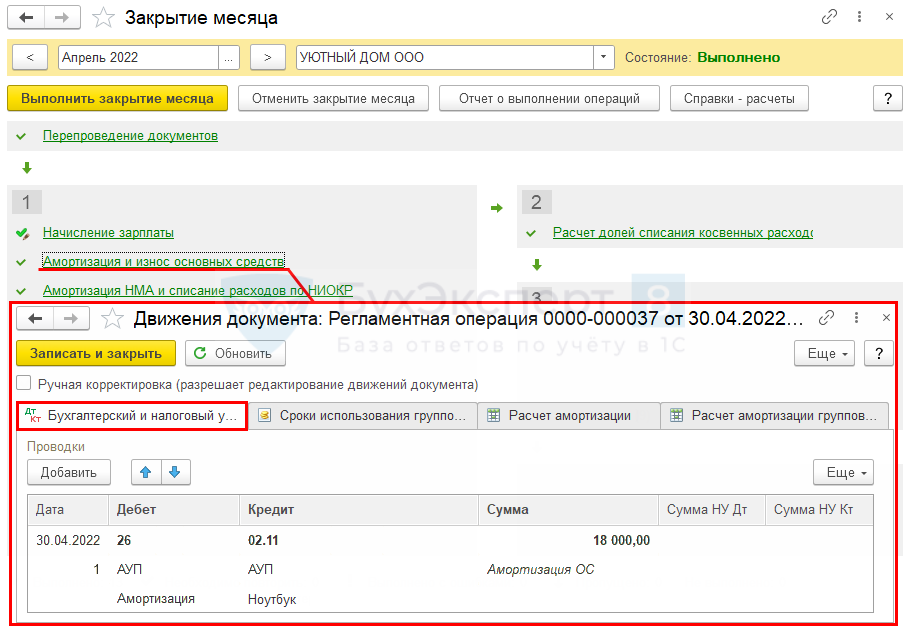

Начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

- Дт 26 Кт 02.11 — начисление амортизации в БУ по группе ОС Ноутбуки.

В НУ амортизация не начисляется, т. к. стоимость объекта учтена в расходах при вводе его в эксплуатацию как неамортизируемого имущества.

Проверка

В 1С амортизация по групповым объектам рассчитывается следующим образом:

- суммируется балансовая стоимость всех групповых объектов;

- суммируется оставшийся СПИ по всем групповым объектам;

- далее рассчитывается сумма ежемесячной амортизации с учетом суммированных данных;

- СПИ ежемесячно уменьшается на количество объектов в группе.

При поступлении (выбытии) однородных объектов также увеличивается (уменьшается) общая балансовая стоимость и оставшийся СПИ. Если при добавлении новых позиций в группу ОС изменилась их покупная стоимость, то сумма ежемесячной амортизации также изменится для всех объектов в группе.

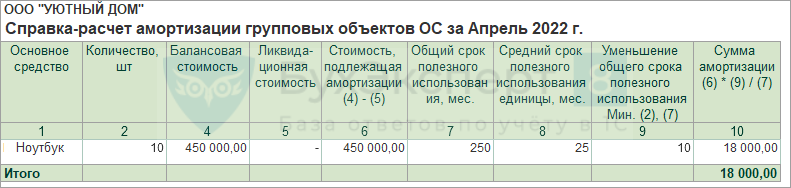

Расчет амортизации:

- Годовая норма амортизации — 100% / (25 мес. / 12 мес.). = 48%;

- Первоначальная стоимость объектов — 450 000 руб.;

- Ежегодная сумма амортизации по группе объектов — 450 000 * 48% = 216 000 руб.;

- Ежемесячная сумма по группе объектов — 216 000 : 12 мес. = 18 000 руб.

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

Перемещение объектов ОС из группы

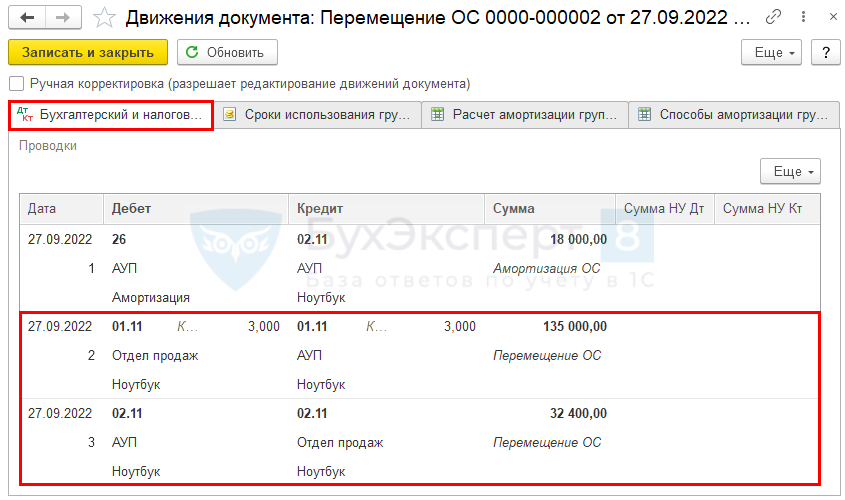

27 сентября принято решение передать 3 штуки Ноутбуков из АУП в Отдел продаж.

При передаче части ОС в другое подразделение оформите документ Перемещение ОС в разделе ОС и НМА – Перемещение ОС.

В документе укажите Количество перемещаемых объектов.

Проводки по документу

Документ формирует проводки:

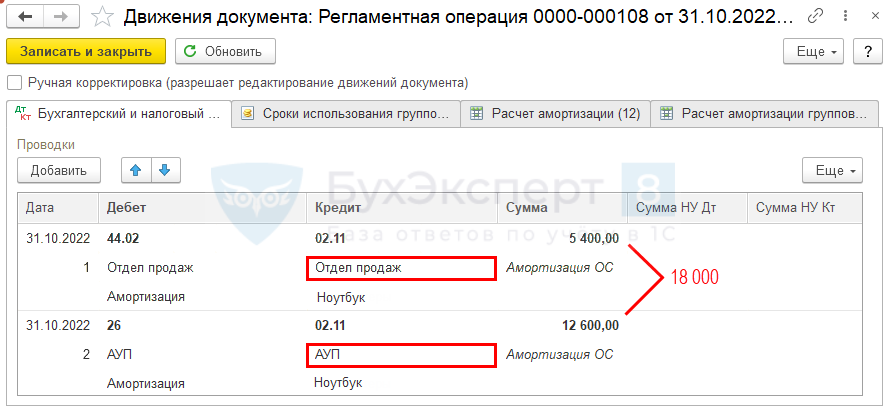

- Дт 26 Кт 02.11 — начисление амортизации за месяц по всей группе объектов ОС еще по старой аналитике — Подразделение АУП;

- Дт 01.11 Кт 01.11 — перенос первоначальной стоимости перемещенных ОС из одного подразделения в другое:

- 45 000 (первоначальная стоимость 1 объекта) * 3 ед. = 135 000 руб.;

- Дт 02.11 Кт 02.11 — перенос амортизации перемещенных ОС из одного подразделения в другое:

- (90 000 (накопленная амортизация по группе) + 18 000 (амортизация за текущий месяц по группе)) / 10 ед. * 3 ед. = 32 400 руб.

Амортизация за месяц перемещения объектов начислена в документе Перемещение ОС, поэтому в процедуре Закрытие месяца начисления амортизации по этой группе не будет.

Количество проводок в документе Перемещение ОС зависит от времени перемещения и настроек начисления амортизации (с нового месяца или по календарным дням). Например, если отдельные объекты из группы перемещаются в месяце ввода в эксплуатацию и выбраны настройки начисления амортизации со следующего месяца, то в документе Перемещение ОС формируется только одна проводка:

- Дт 01.11 Кт 01.11.

Начисление амортизации: объекты в различных подразделениях

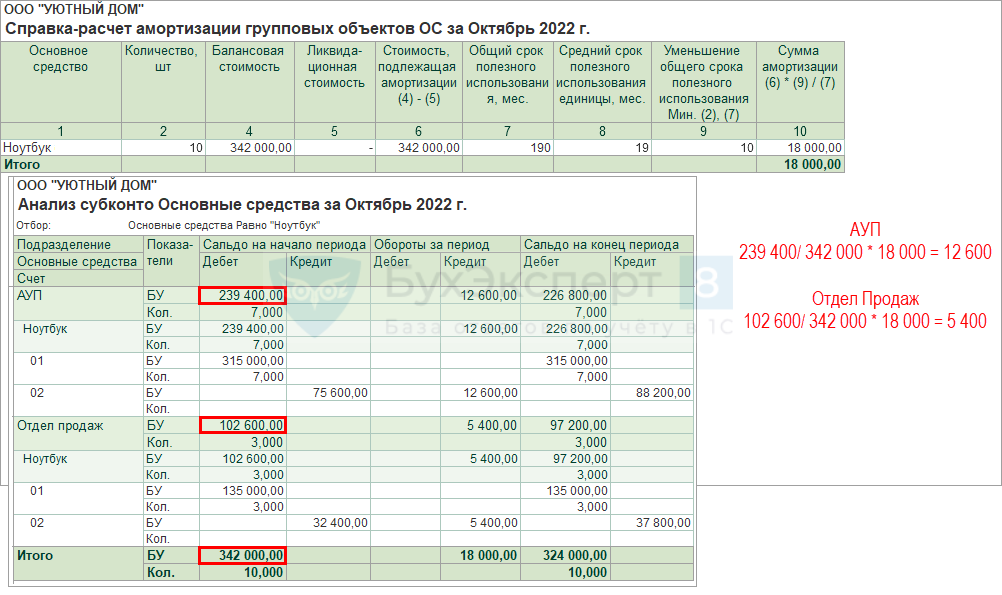

Начислим амортизацию после изменения аналитического учета по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

Сумма амортизации распределяется по подразделениям пропорционально балансовой стоимости.

Документ формирует проводки:

- Дт 26 Кт 02.11 — начисление амортизации – Подразделение АУП;

- Дт 44.02 Кт 02.11 — начисление амортизации – Подразделение Отдел продаж.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

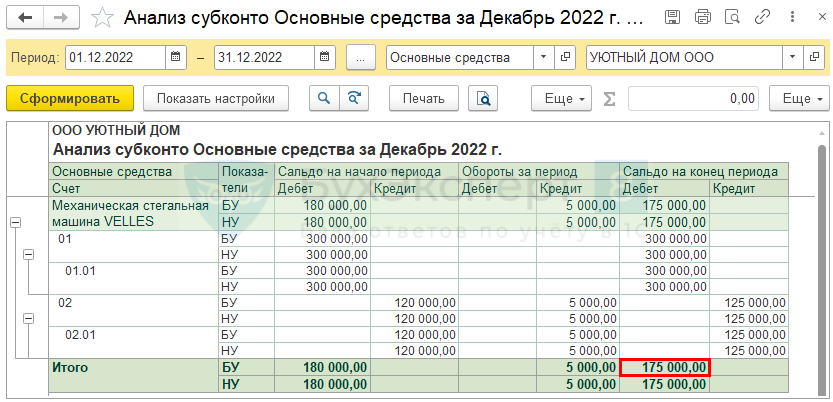

Балансовую стоимость удобно смотреть в отчете Анализ субконто Основные средства в разделе Отчеты – Анализ субконто.

Списание основных средств из группы ОС

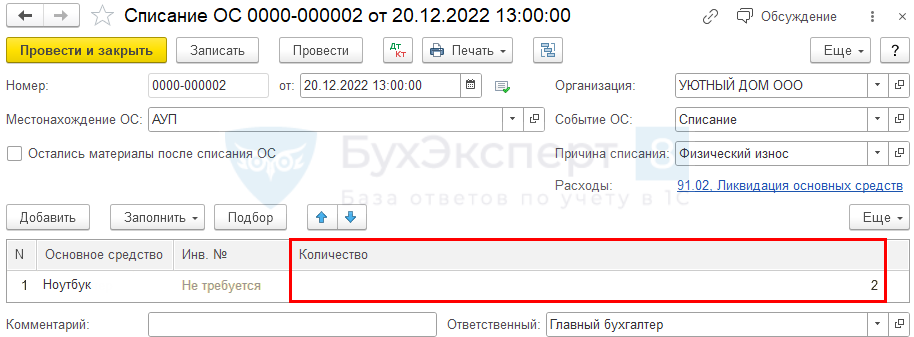

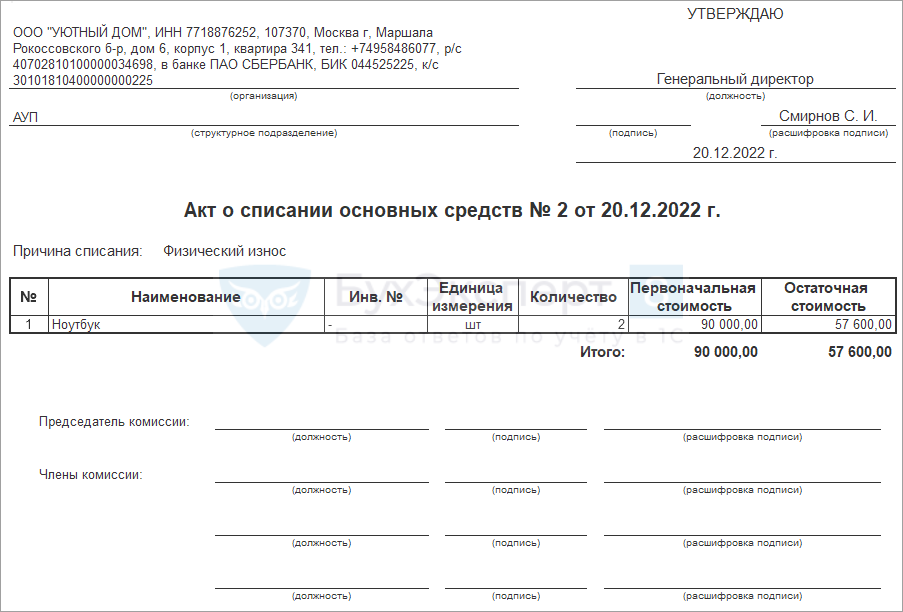

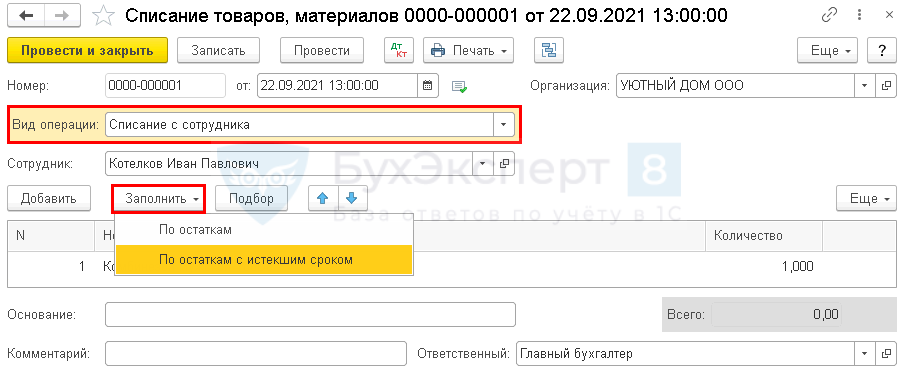

20 декабря 2 штуки ноутбуков, учитываемых в общем по группе Ноутбуки в подразделении АУП вышли из строя и не подлежат ремонту.

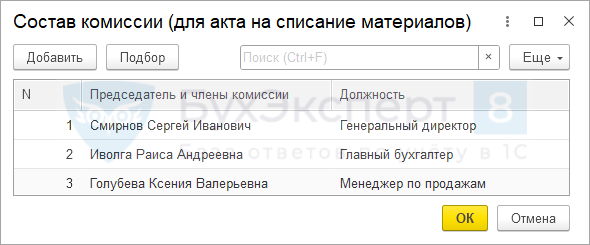

Выбытие ОС, не подлежащих ремонту, оформите документом Списание ОС в разделе ОС и НМА – Списание ОС.

В документе укажите Количество выбывающих объектов.

Подробнее о списании ОС с оприходованием материалов, извлеченных в результате ликвидации.

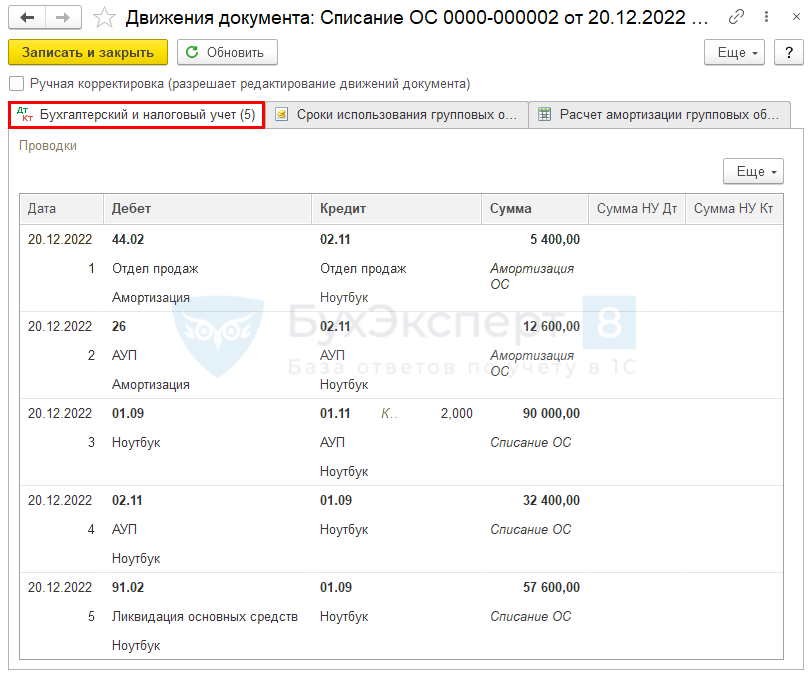

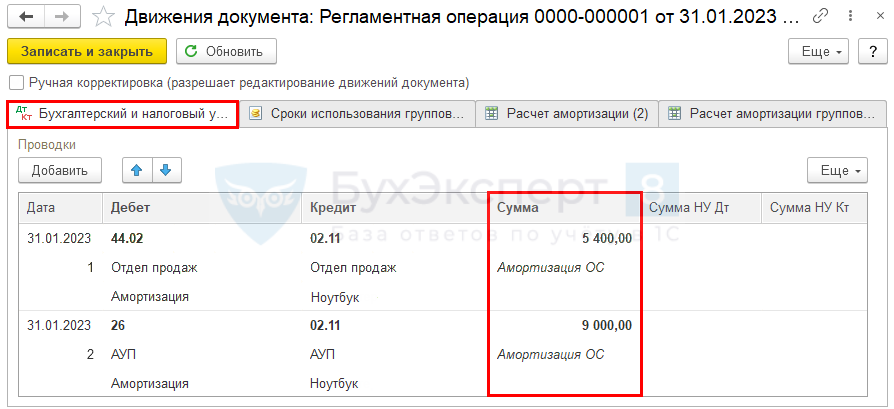

Проводки по документу

При частичном выбытии ОС из группы балансовая стоимость и амортизация одного объекта рассчитывается по средней.

Документ формирует проводки:

- Дт 44.02 (26) Кт 02.11 — начисление амортизации в общем по группе в месяце выбытия ОС в разрезе подразделений;

- Дт 02.11 Кт 01.09 — списание накопленной амортизации ОС, выбывающих из АУП:

- (100 800 (накопленная амортизация в АУП) + 12 600 (амортизация за текущий месяц в АУП))/ 7 ед. (количество ноутбуков в АУП) * 2 ед. (количество списываемых ноутбуков) = 32 400 руб.;

- (100 800 (накопленная амортизация в АУП) + 12 600 (амортизация за текущий месяц в АУП))/ 7 ед. (количество ноутбуков в АУП) * 2 ед. (количество списываемых ноутбуков) = 32 400 руб.;

- Дт 01.09 Кт 01.11 — списание первоначальной стоимости ОС, выбывающих из АУП:

- 315 000 (первоначальная стоимость ноутбуков в АУП) / 7 ед. (количество ноутбуков в АУП) * 2 (количество списываемых ноутбуков) = 90 000 руб.;

- Дт 91.02 Кт 01.09 — признание убытка в результате списания ОС в БУ:

- 90 000 (первоначальная стоимость списанных ноутбуков) – 32 400 (накопленная амортизация по ним) = 57 600 руб.

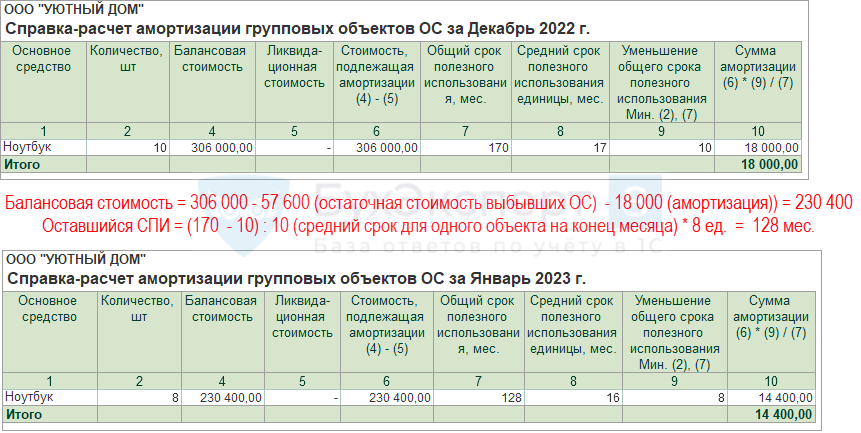

Амортизация за месяц выбытия объектов начислена в документе Списание ОС, поэтому в процедуре Закрытие месяца начисления амортизации по этой группе не будет.

Сумма амортизации будет рассчитываться с учетом скорректированной балансовой стоимости и оставшегося СПИ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по списанию ОС из группы. В 1С используется Акт о списании основных средств или Акт о списании ОС (ОС-4). Обе формы можно использовать как для групповых объектов, так и для инвентарных объектов.

Бланк Акта о списании основных средств можно распечатать по кнопке Печать – Акт о списании основных средств документа Списание ОС. Недостающую информацию заполните в ручном режиме.

Начисление амортизации за Январь

Начислим амортизацию после изменения количества по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

- Дт 44.02 Кт 02.11 — начисление амортизации – Подразделение Отдел продаж;

- Дт 26 Кт 02.11 — начисление амортизации – Подразделение АУП.

Амортизация за январь месяц = 230 400 (балансовая стоимость ОС по группе) / 128 (оставшийся СПИ по группе) * 8 ед. (оставшееся количество ОС в группе) = 14 400 руб.

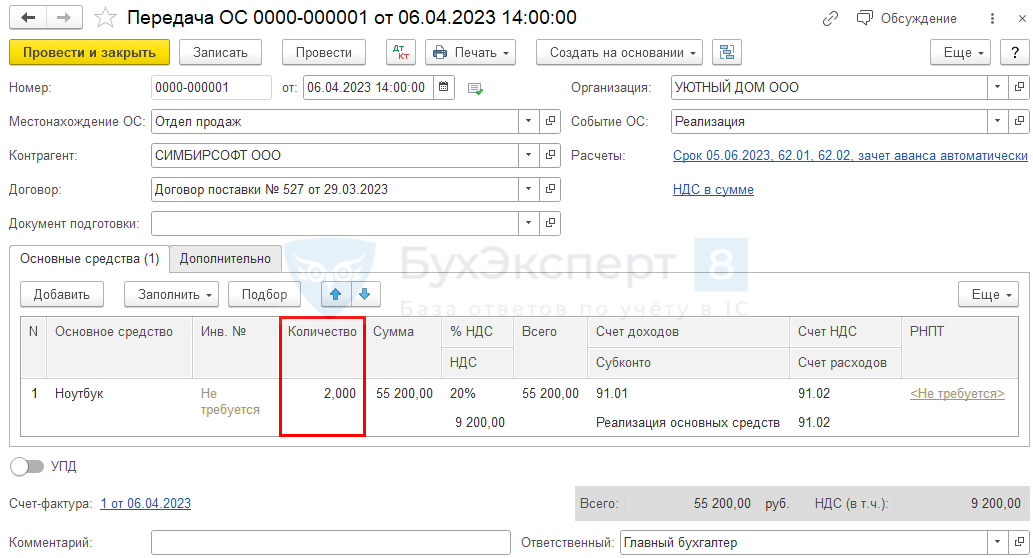

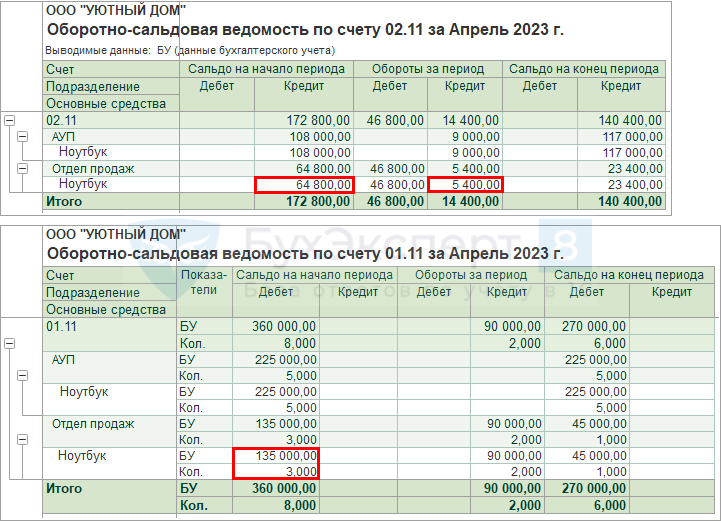

Реализация основных средств из группы ОС

06 апреля реализованы 2 штуки ноутбуков из Отдела продаж, учитываемых в общем по группе Ноутбуки.

Реализация ОС из группы оформляется обычным документом Передача ОС в разделе ОС и НМА —Передача ОС.

В документе укажите Количество выбывающих объектов.

Проводки по документу

При частичном выбытии ОС из группы остаточная стоимость и амортизация одного объекта рассчитывается по средней.

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 44.02 (26) Кт 02.11 — начисление амортизации в месяце выбытия ОС в разрезе подразделений;

- Дт 02.11 Кт 01.09 — списание накопленной амортизации ОС, выбывающих из Отдела продаж:

- (64 800 (накопленная амортизация по Отделу продаж) + 5 400 (амортизация за текущий месяц по Отделу продаж)) / 3 ед. (количество ноутбуков в Отделе продаж) * 2 ед. (количество реализуемых ноутбуков) = 46 800 руб.;

- (64 800 (накопленная амортизация по Отделу продаж) + 5 400 (амортизация за текущий месяц по Отделу продаж)) / 3 ед. (количество ноутбуков в Отделе продаж) * 2 ед. (количество реализуемых ноутбуков) = 46 800 руб.;

- Дт 01.09 Кт 01.11 — списание первоначальной стоимости ОС, выбывающих из Отдела продаж:

- 135 000 (первоначальная стоимость ноутбуков в Отделе продаж) / 3 ед. (количество ноутбуков в Отделе продаж) * 2 ед. (количество реализованных ноутбуков) = 90 000 руб.;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС в БУ:

- 90 000 (первоначальная стоимость реализованных ноутбуков) – 46 800 (накопленная амортизация по ним) = 43 200 руб.;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Амортизация за месяц выбытия объектов начислена в документе Передача ОС, поэтому в процедуре Закрытие месяца начисления амортизации по этой группе не будет.

Сумма амортизации будет рассчитываться с учетом скорректированной балансовой стоимости и оставшегося СПИ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации групповых объектов ОС. В 1С используются стандартные бланки Акт о приеме-передаче ОС (ОС-1) и УПД. Оба документа подходят для реализации ОС из группы.

Бланк Инвентарной карточки ОС по форме ОС-6 для группы однородных ОС не распечатывается из 1С, при необходимости оформите его вне программы.

Поступление новой партии в группу ОС

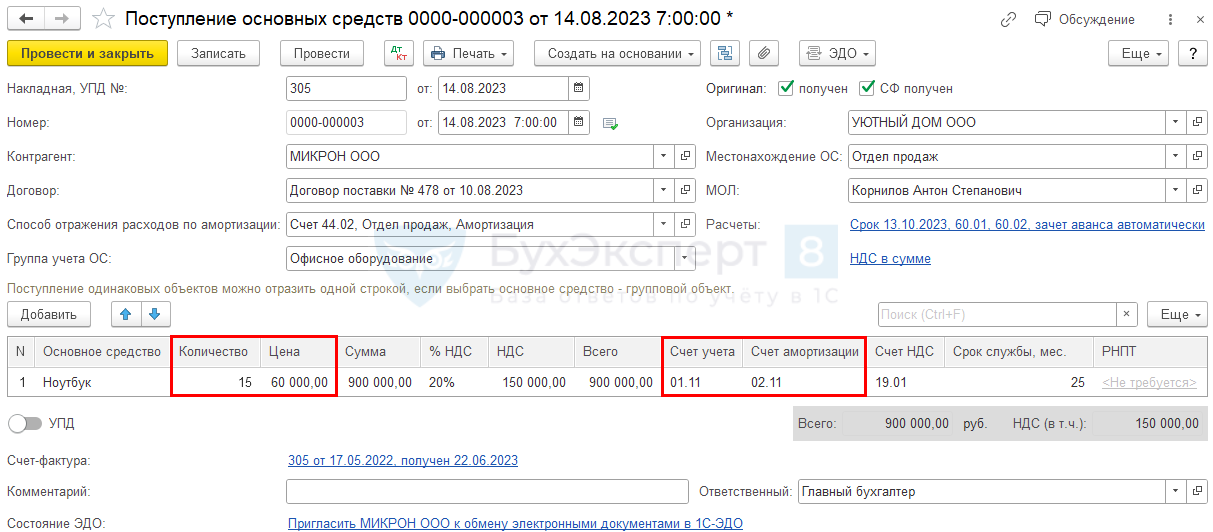

14 августа Организация докупила ноутбуки — 15 шт. для Отдела продаж по цене 60 000 руб. (в т. ч. НДС 20%).

В этот же день компьютеры введены в эксплуатацию. Планируемый срок эксплуатации не изменился — 25 мес.

Сформируйте документ Поступление основных средств в разделе ОС и НМА – Поступление основных средств.

Выберите созданную ранее группу ОС и укажите Количество.

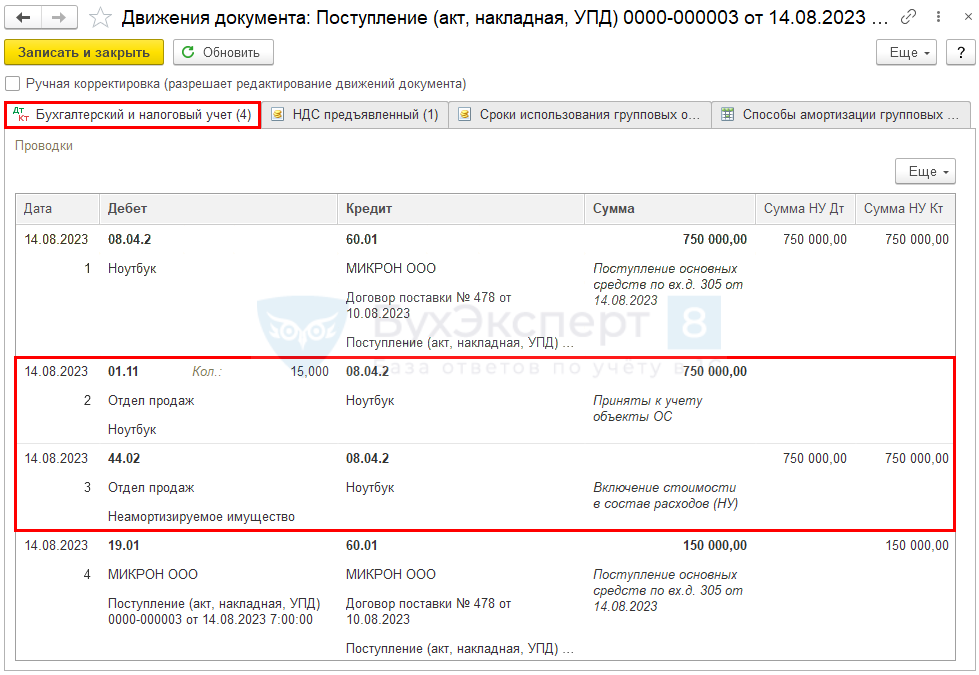

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.11 Кт 08.04.2— ввод в эксплуатацию ОС в БУ, учитываемых по группе Ноутбуки;

- Дт 44.02 Кт 08.04.2 — стоимость неамортизируемого имущества учтена в расходах по НУ единовременно при вводе в эксплуатацию;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

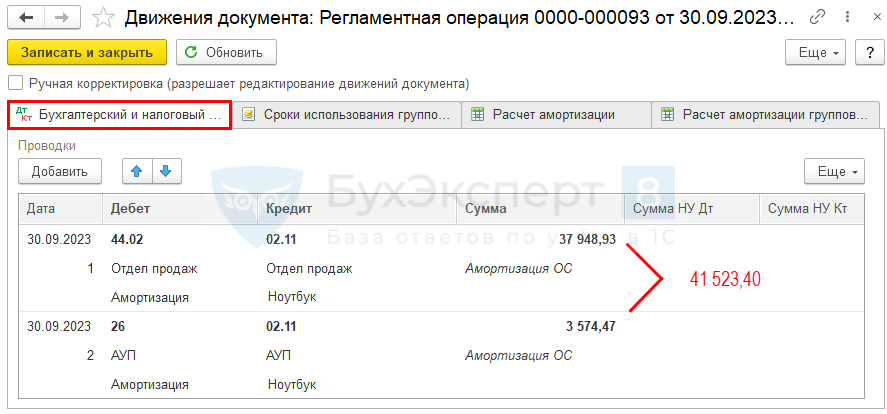

Начисление амортизации

Начислим амортизацию после изменения количества по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

Документ формирует проводки по начислению амортизации по групповым объектам ОС с распределением по подразделениям пропорционально балансовой стоимости:

- Дт 26 Кт 02.11 — Подразделение АУП;

- Дт 44.02 Кт 02.11 — Подразделение Отдел продаж.

Расчет амортизации:

- Оставшийся СПИ по старым объектам — (9 мес. – 1 мес.) = 8 мес.;

- Общий СПИ по старым объектам (6 ед.) — 48 мес.;

- СПИ по новым объектам — 25 мес.;

- Общий СПИ по всем объектам (21 ед.) — (48 мес. (СПИ по старым объектам) + 25 мес. * 15 ед. (СПИ по новым объектам)) = 48 мес. + 375 мес. = 423 мес.;

- Первоначальная стоимость объектов с учетом поступивших — 1 020 000 руб.;

- Накопленная амортизация — 183 600 руб.;

- Балансовая стоимость — (1 020 000 – 183 600) = 836 400 руб.;

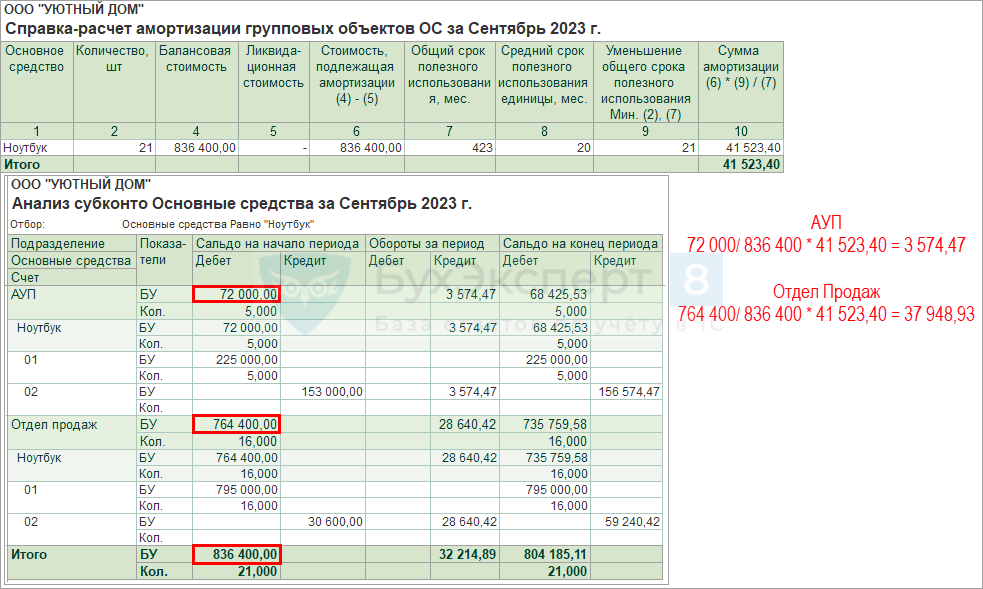

- Ежемесячная сумма амортизации по группе ОС — (836 400 / 423 мес. * 21 ед.) = 41 523,40 руб.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

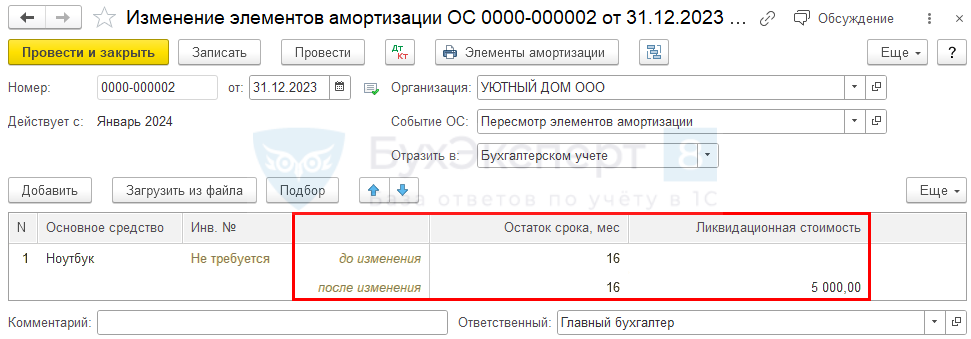

Изменение элементов амортизации

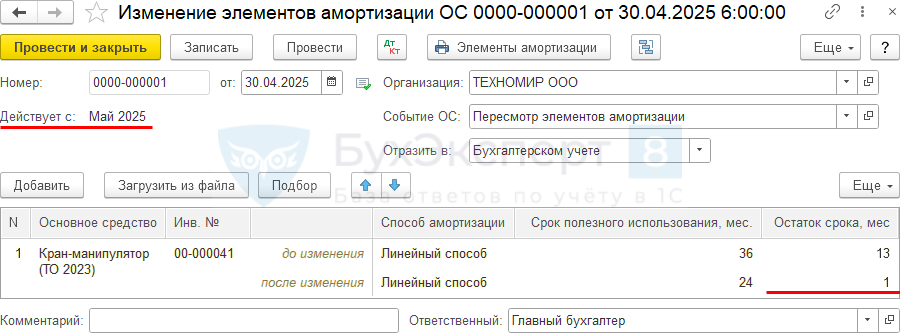

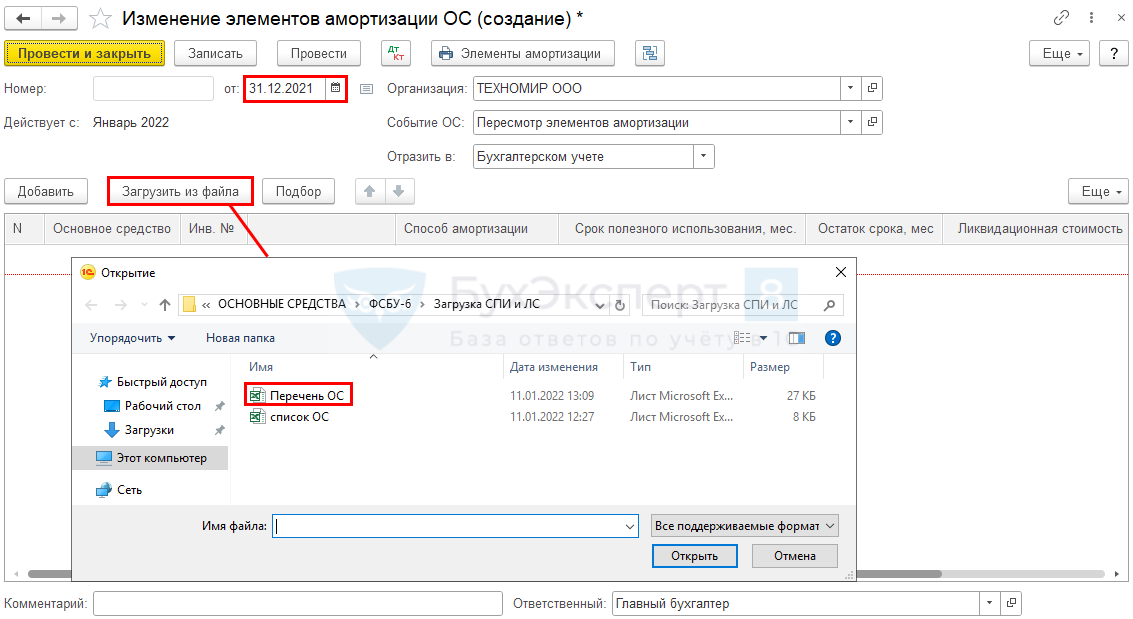

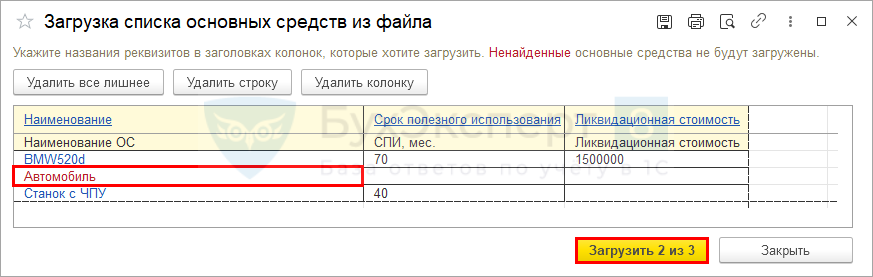

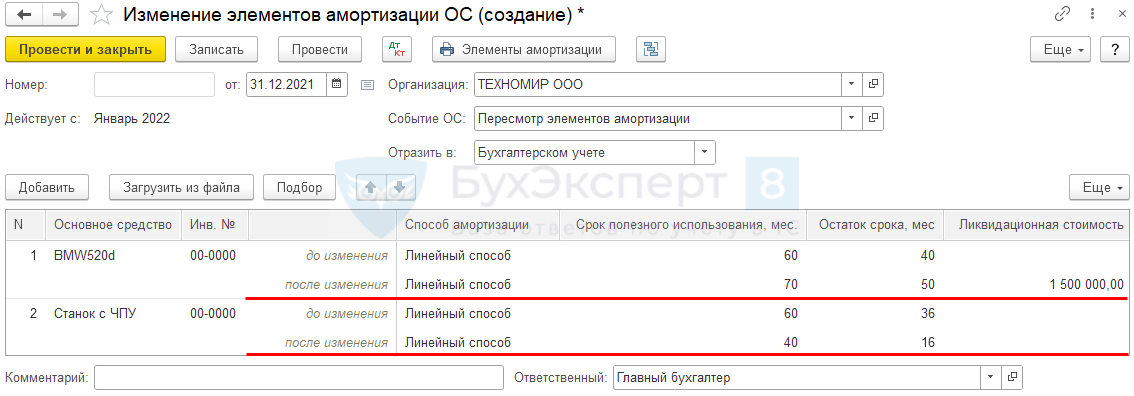

По групповым объектам ОС можно изменить следующие элементы амортизации:

- ликвидационную стоимость;

- оставшийся СПИ.

Способ начисления амортизации по групповым объектам предопределен. Он может быть только линейным и не подлежит изменению.

Для изменения оставшегося СПИ или ликвидационной стоимости используйте документ Изменение элементов амортизации в разделе ОС и НМА – Параметры амортизации ОС – кнопка Создать – Изменение элементов амортизации ОС.