Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020):

- единый объект ОС со всеми приспособлениями (например, ЛЭП);

- отдельный конструктивно обособленный предмет для выполнения самостоятельных функций (опора ЛЭП);

- комплекс конструктивно сочлененных предметов для выполнения определенной работы, предмет не может работать без других предметов (провода);

- часть объекта, если ее стоимость и СПИ существенно отличаются от объекта в целом;

- существенные по величине затраты на проведение ремонта, технического осмотра, технического обслуживания ОС с частотой более 12 месяцев.

Комплекс конструктивно сочлененных предметов – один или несколько предметов одного или разного назначения, имеющие:

- общие приспособления и принадлежности;

- общее управление;

- смонтированные на одном фундаменте.

Каждый входящий в комплекс предмет выполняет свои функции только в составе комплекса, а не самостоятельно.

Выбор инвентарного объекта осуществляется на основе профессионального суждения, можно руководствоваться:

- рациональностью ведения БУ (п. 7.4 ПБУ 1/2008);

- существенностью стоимости (п. 11 ПБУ 4/99);

- СПИ (п. 10 ФСБУ 6/2020);

- сущностью и функцией единицы учета ОС

- если части по своему характеру и функции различны – то отдельные единицы учета ОС (Рекомендация Р-45/2013-ОК Связь «Комплексные основные средства (ЛЭП, ВОЛС)»).

Определение единицы учета является одним из сложных вопросов. Не имеется ограничений по выбору минимальной единицы учета.

Выключатель можно признать отдельным инвентарным объектом. Но затраты на ведение учета таких мелких единиц не покрываются выгодами от полученной информации об их наличии и движении.

Единица учета ОС в 1С

В 1С есть возможность учитывать ОС по инвентарным объектам - справочник Основные средства

Как по ФСБУ 6 вести учет ОС «частями» с разными СПИ? Нужно ли по автомобилю вести отдельный учет двигателя, колес и т.д.?

Если у объекта несколько частей, СПИ которых:

Получите понятные самоучители 2026 по 1С бесплатно:

- существенно отличаются, то каждая часть учитывается как самостоятельный инвентарный объект;

- существенно не отличаются, то такие части могут быть объединены в одну единицу учета.

Учитывать автомобиль и двигатель отдельно нужно тогда, если их СПИ существенно отличается. Например, двигатель будет меняться через 5 лет, а автомобиль будет использоваться 10 лет.

Если двигатель не будет меняться и предполагается, что он будет следовать судьбе автомобиля, то нет смысла делить автомобиль на два самостоятельных объекта ОС.

Единица учета ОС в НУ

В НУ ОС – это объект, имеющий функционал самостоятельного средства труда. Вопрос определения самостоятельного объекта ОС не урегулирован. НК РФ ничего не говорит про выделение частей ОС в отдельные объекты амортизируемого имущества с установлением для них отдельного СПИ

По мнению Минфина приспособления и принадлежности, без которых объект не может использоваться, должны включаться в единый объект ОС (Письма Минфина от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518, 10.03.2011 N 03-03-10/18).

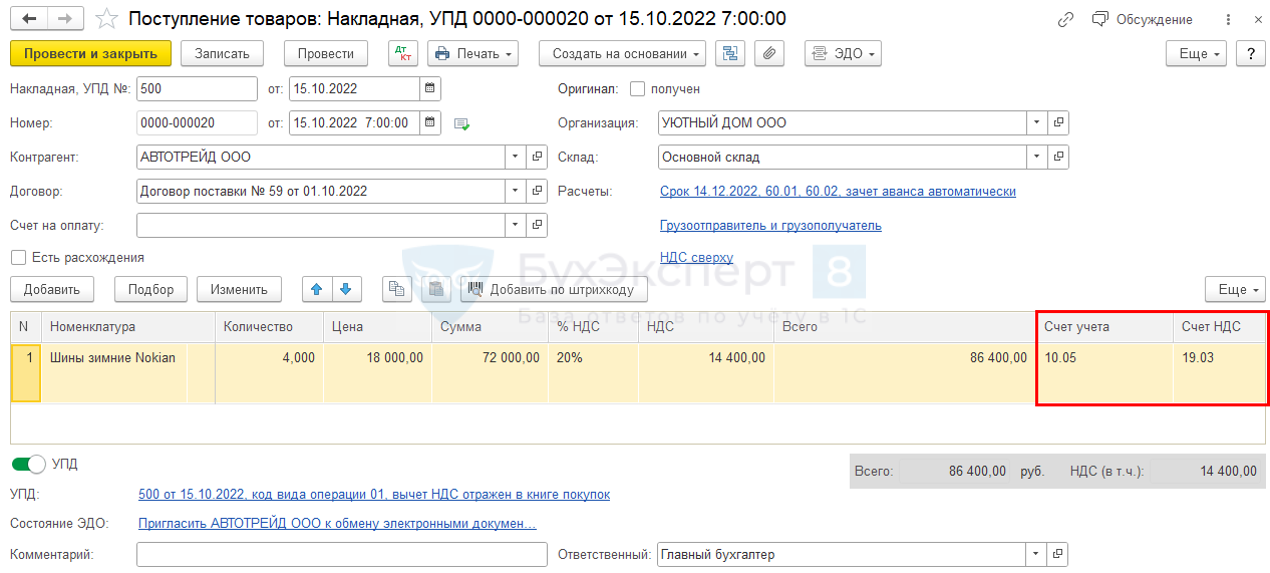

Как учитывать сезонные автошины в связи с применением ФСБУ 5 и ФСБУ 6?

По нашему мнению, учет сезонных шин с 2022 года не поменялся, – учитываются в составе запасов вне зависимости от стоимости, т. к. являются потребляемым активом (расходный материал) (п. 3 ФСБУ 5/2020).

Учет шин организуйте на счете 10.05 «Запасные части» (План счетов, утв. Приказом Минфина от 31.10.2000 N 94н)

- учитывается наличие и движение автомобильных шин в запасе и обороте.

Дальнейший учет шин зависит от того, когда они устанавливаются на автомобиль:

- до ввода в эксплуатацию – увеличивают первоначальную стоимость авто в БУ и НУ (пп. «з» п. 5, пп. «а»,«б» п. 10 ФСБУ 5/2020, п. 1 ст. 257 НК РФ)

Дт 08 Кт 10.05

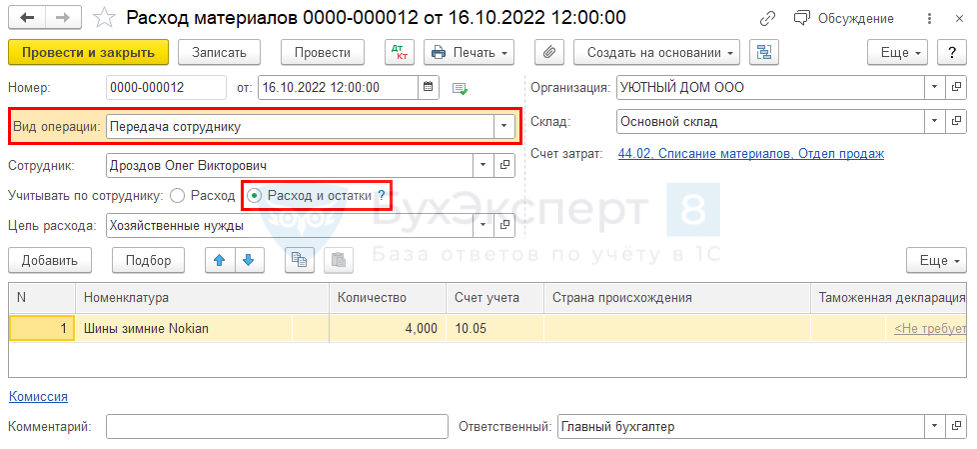

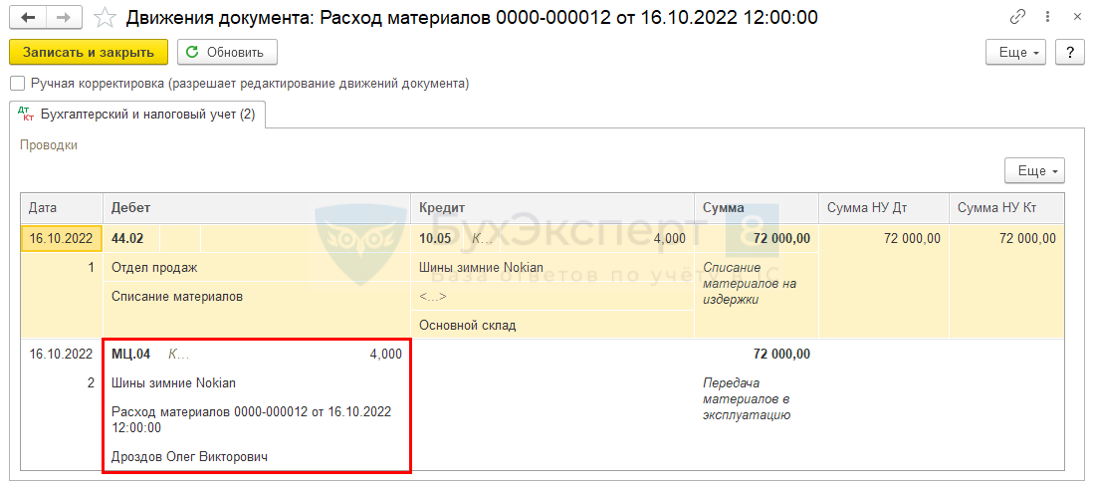

- после ввода в эксплуатацию – стоимость шин на дату их установки относится в БУ и НУ на материальные затраты, связанные с поддержанием работоспособности ОС (пп. «б» п. 16 ФСБУ 5/2020, пп. 2 п. 1 ст. 253 НК РФ, пп. 2 п. 1 ст. 254 НК РФ)

Дт 20, 25, 26, 44 Кт 10.05

Организация может в учетной политике по БУ отнести шины к несущественным запасам, тогда учет их будет вестись на счете 10.21 «Малоценное оборудование и запасы».

См. также:

В 1С можно организовать забалансовый учет сезонных шин.

В момент установки шин на автомобиль и списания их стоимости на затраты:

- Склад – Расход материалов

в документе Расход материалов выберите вид операции Передача сотруднику и установите переключатель в поле Расходы и остатки

- проводка Дт МЦ.04

Если в дальнейшем шины, пригодные к эксплуатации, снимаются с автомобиля, они учитываются:

- в БУ - по фактической стоимости запасов, полученных от разбора ОС. Это наименьшая из величин (п. 16 ФСБУ 5/2019)

- стоимость аналогичных запасов в организации

- стоимость затрат от демонтажа

Дт 10.05 Кт 60, 23

- в НУ – по рыночной стоимости во внереализационных доходах (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

См. также:

Как учитывать колесные пары в связи с применением ФСБУ 5 и ФСБУ 6?

Учет колесных пар при вводе в эксплуатацию вагона (п. 10 ФСБУ 6/2020):

- совместно с вагоном – в виде единого объекта ОС с общим СПИ

или

- обособленно, как отдельный инвентарный объект, т.к. их СПИ (4 года) существенно отличается от СПИ вагона (20 лет).

Выбор порядка учета осуществляйте с учетом НУ и автоматизации в 1С.

НУ

Все приспособления ОС в виде комплекса конструктивно сочлененных предметов следует учитывать единым амортизируемым объектом (Письмо Минфина от 10.03.2011 N 03-03-10/18):

- без колес вагон работать не будет, он утрачивает свое функционально назначение. Колеса в отдельности также невозможно использовать в качестве средств труда.

СПИ определяется по классификации основных средств, утверждаемой Правительством РФ от 01.01.2002 N 1, колесные пары в ней отдельно не поименованы. В 1С не поддерживается учет в БУ двух отдельных объектов вагон и колесные пары, а в НУ – единого объекта.

Лучше учитывать колесные пары в составе вагона в виде единого объекта ОС, если вагон только вводится в эксплуатацию. Закрепить в учетной политике по БУ.

После ввода в эксплуатацию вагона и замены колесных пар, могут быть следующие варианты учета:

- ОС – отдельный инвентарный объект

- имеются признаки ОС (п. 4 ФСБУ 6/2020);

- представляет комплекс сочлененных предметов для выполнения движения вагонов, не может работать без других предметов (п. 10 ФСБУ 6/2020);

Безопаснее т. к. амортизируется в НУ равномерно.

- запасы

- не отвечают признакам ОС, т.к. являются потребляемым активом (п. 3 ФСБУ 5/2019);

- затраты на их замену списываются в БУ и НУ как расход на ремонт ОС (п. 16 ФСБУ 5/2020, ст. 260 НК РФ);

- возможны претензии со стороны ИФНС из-за того, что стоимость списывается на расходы единовременно.

Порядок учета колесных пар до ввода в эксплуатацию вагона и после утвердите в учетной политике.

Как в 1С отразить приход основного средства, например, бульдозера? Чтобы в НУ учитывать единый объект, а в БУ разделить на два инвентарных объекта:

- бульдозер без двигателя,

- отдельно двигатель.

Минфин разъяснял, что в НУ все приспособления ОС следует учитывать единым амортизируемым объектом (Письма Минфина от 10.03.2011 N 03-03-10/18, от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518) и устанавливать единую норму амортизации.

В БУ при разделение объекта на два и более (разукрупнение) можно не выделять объекты на синтетических счетах, а провести объекты в аналитическом учете (Письмо Минфина от 28.12.2016 N 07-04-09/78875).

1С ПРОФ

Можно организовать учет только двух отдельных объектов ОС на счете 01, разделив две части при оприходовании объекта.

1С КОРП

Есть функционал Компоненты амортизации, который можно применить в данной ситуации (с релиза 3.0.105).

В аналитическом учете объект будет представлен в виде двух частей, амортизация будет начисляется по отдельным СПИ.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете