Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В данной публикации описываются основные счета учета ОС и система аналитического учета по ним, используемая в 1С.

Вы узнаете:

- на каких счетах формуется первоначальная стоимость внеоборотных активов;

- какие счета используются для учета объектов ОС;

- на каких счетах накапливается амортизация ОС.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Счета учета ОС

Счета учета затрат при поступлении (создании) активов

Затраты на приобретение ОС учитываются по дебету счета 08 "Вложения во внеоборотные активы". Для данного счета в 1С предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 08.01 | Приобретение земельных участков | Объекты строительства | Статьи затрат | |

| 08.02 | Приобретение объектов природопользования | Объекты строительства | Статьи затрат | |

| 08.03 | Строительство объектов основных средств | Объекты строительства | Статьи затрат | |

| 08.04.1 | Приобретение компонентов основных средств | Номенклатура | Партии | Склады |

| 08.04.2 | Приобретение основных средств | Основные средства | ||

| 08.06 | Перевод молодняка животных в основное стадо | |||

| 08.07 | Приобретение взрослых животных |

При формировании первоначальной стоимости ОС на счете 08.04 "Приобретение объектов основных средств" выбор субсчета к данному счету зависит от варианта оформления приобретения ОС.

При упрощенном варианте оприходования ОС через документ Поступление (акт, накладная) вид операции Основные средства устанавливается автоматически счет 08.04.2 "Приобретение основных средств".

Во всех остальных случаях необходимо выбрать счет 08.04.1 "Приобретение компонентов основных средств".

Если приобретается в качестве ОС оборудование, требующее монтажа (установки), то затраты на его приобретение изначально учитываются в Дт счета 07 "Оборудование к установке". Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу.

Также на данном счете учитывается контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 07 | Оборудование к установке | Номенклатура | Партии | Склады |

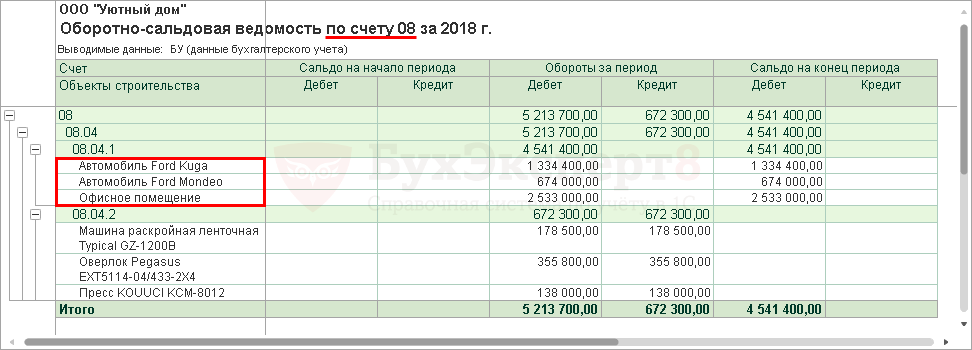

Аналитический учет ведется по местам хранения внеоборотных активов (складам) и по объектно, т.е.по отдельным их наименованиям (номенклатуре, объектам строительства, основным средствам и т.п.). В 1С он ведется в разрезе Субконто, т.е. под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады;

- справочник Основные средства;

- справочник Объекты строительства;

- справочник Статьи затрат.

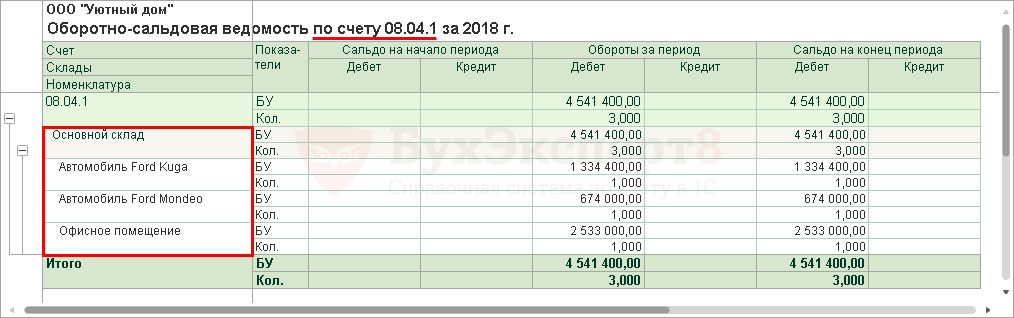

Благодаря такой системе в 1С можно получить пообъектную аналитику по внеоборотным активам из оборотно-сальдовой ведомости по счету 08 (07) по всем объектам сразу.

Или более подробную аналитику по конкретному субсчету.

Счета учета ОС

Объекты ОС, которые находятся в эксплуатации, запасе или на консервации, а также в лизинге (на балансе лизингополучателя), доверительном управлении, залоге учитываются на счете 01 "Основные средства".

К данному счету предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 01.01 | Основные средства в организации | Основные средства | ||

| 01.03 | Арендованное имущество | Основные средства | ||

| 01.08 | Объекты недвижимости, права собственности на которые не зарегистрированы | Основные средства | ||

| 01.09 | Выбытие основных средств | Основные средства | ||

| 01.К | Корректировка стоимости арендованного имущества | Основные средства |

На счете 01.01 "Основные средства в организации" учитываются ОС, находящиеся в собственности организации, в том числе ОС находящиеся в запасе и консервации.

На счете 01.03 "Арендованное имущество" учитываются ОС, используемые по договорам финансовой аренды (лизинга), учитываемые на балансе организации (лизингополучателя).

На счете 01.08 "Объекты недвижимости, права собственности на которые не зарегистрированы" учитываются пригодные к эксплуатации объекты недвижимого имущества, права собственности на которые еще не перешли к организации. После государственной регистрации прав собственности на объекты недвижимого имущества, ОС переводятся со счета 01.08 на счет 01.01.

На счете 01.09 "Выбытие основных средств" отражается остаточная стоимость ОС при его выбытии.

На счете 01.К отражается неамортизируемая часть стоимости ОС в налоговом учете. Это специальный счет, который используется только в НУ для лизинговых операций.

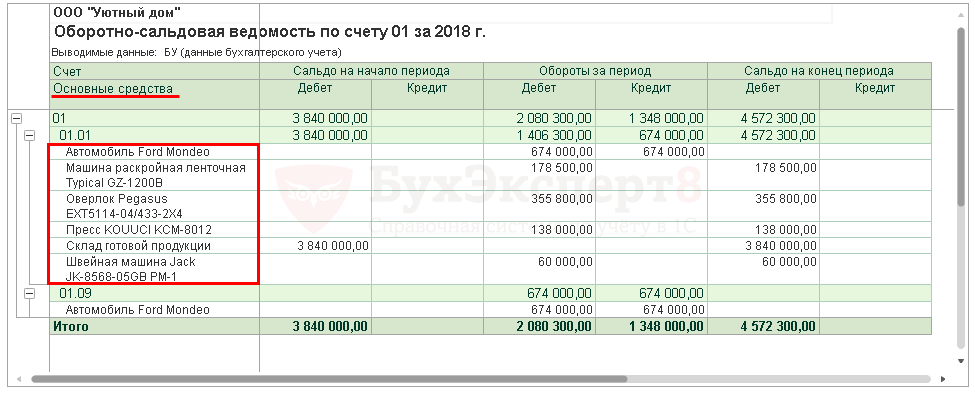

Аналитический учет объектов ОС ведется по инвентарным номерам.

Благодаря такой системе в 1С можно получить пообъектную аналитику по ОС из оборотно-сальдовой ведомости.

Объекты ОС, которые предполагается исключительно сдавать во временное владение или пользование с целью получения дохода, учитываются на счете 03 "Доходные вложения в материальные ценности".

К данному счету предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 03.01 | Материальные ценности в организации | Основные средства | ||

| 03.02 | Материальные ценности предоставленные во временное владение и пользование | Контрагенты | Основные средства | |

| 03.03 | Материальные ценности предоставленные во временное пользование | Контрагенты | Основные средства | |

| 03.04 | Прочие доходные вложения | Контрагенты | Основные средства | |

| 03.09 | Выбытие материальных ценностей | Основные средства |

На счете 03.01 "Материальные ценности в организации" учитываются ОС, находящиеся в организации, пока не переданные в пользование.

На счете 03.02 "Материальные ценности предоставленные во временное владение и пользование" и счете 03.03 "Материальные ценности предоставленные во временное пользование" учитываются ОС, переданные контрагенту в пользование в зависимости от условий договора.

На счете 03.09 "Выбытие материальных ценностей" отражается остаточная стоимость ОС при его выбытии.

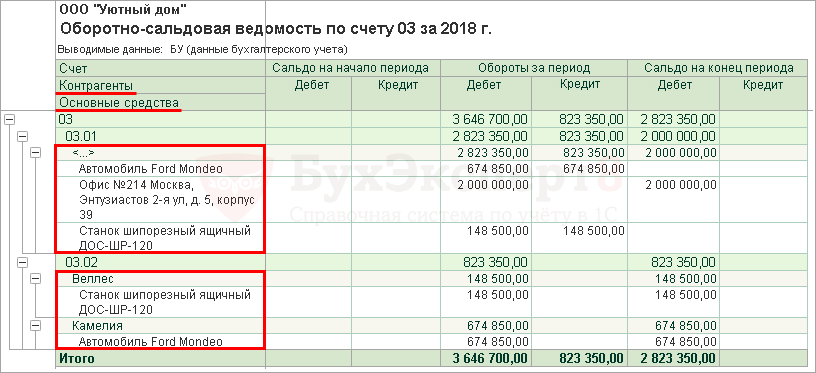

Аналогичный отчет можно сформировать и по счету 03 "Доходные вложения в материальные ценности". В этом случае аналитика будет дополнительно выведена в разрезе контрагентов, в аренде у которых находятся объекты ОС.

Счета учета амортизации

Начисленная амортизация отражается по счету 02 "Амортизация основных средств". К данному счету предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 02.01 | Амортизация основных средств, учитываемых на счете 01 | Основные средства | ||

| 02.02 | Амортизация основных средств, учитываемых на счете 03 | Основные средства | ||

| 02.03 | Амортизация арендованного имущества | Основные средства |

На счете 02.01 "Амортизация основных средств, учитываемых на счете 01" учитываются суммы накопленной амортизации по объектам ОС, которые используются самой организацией.

На счете 02.02 "Амортизация основных средств, учитываемых на счете 03" учитываются суммы накопленной амортизации по объектам ОС, которые предназначены или сдаются в аренду.

На счете 02.03 "Амортизация арендованного имущества" учитываются суммы накопленной амортизации по принятому в лизинг имуществу, если имущество учитывается на балансе лизингополучателя.

Аналитический учет по счету 02 "Амортизация основных средств" ведется в разрезе объектов ОС.

Благодаря такой системе в 1С можно увидеть сумму накопленной амортизации по каждому объекту ОС из Оборотно-сальдовой ведомости.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете