Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

По учетной политике в БУ для мебели установлен лимит 200 тыс. руб. Мебель стоимостью ниже лимита списывается на затраты в момент приобретения. В НУ мебель стоимостью свыше 100 тыс. руб. амортизируется. Как в 1С вести учет таких ОС?

Выдержка из учетной политики Организации для целей бухгалтерского учета:

Содержание

Как учитывать ОС, если лимит более 100 тыс. руб.

Рекомендуем установить в учетной политике по БУ лимит стоимости ОС 100 тыс. руб. и менее, если учет ведется в 1С. Автоматизация учета ОС в БУ и НУ взаимосвязана. Поэтому желательно, чтобы имущество, признаваемое в НУ амортизируемым, учитывалось в БУ в качестве ОС.

Если лимит ОС в БУ:

- <= 100 тыс. руб. — операции отражаются штатными документами

- > 100 тыс. руб. — некоторые операции придется вводить вручную

Пошаговая инструкция

10 апреля Организация заключила с поставщиком ООО «МАНУФАКТУРА» договор на поставку офисной мебели на сумму 198 720 руб. в т. ч. НДС 20%.

14 апреля поставщик отгрузил мебель. В БУ признаны затраты, мебель поставлена на учет за балансом.

15 апреля мебель поставлена на учет в НУ.

Организация ведет учет ПБУ 18 балансовым методом.

Рассмотрим пошаговую инструкцию оформления примера ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 14 апреля | 08.04.1 | 60.01 | 165 600 | 165 600 | Принятие к учету внеоборотного актива в НУ | Поступление (акт, накладная, УПД) - Оборудование | |

| 19.01 | 60.01 | 33 120 | 33 120 | Принятие к учету НДС | |||

| 26 | 60.01 | 165 600 | Признание стоимости несущественных активов в затратах БУ | ||||

| МЦ.04 | 165 600 | Отражение стоимости несущественных активов в БУ на забалансовом счете | |||||

| 198 720 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

|||||

| Ввод в эксплуатацию ОС в НУ | |||||||

| 15 апреля | 01.01 | 08.04.1 | 165 600 | 165 600 | Ввод в эксплуатацию ОС в НУ | Принятие к учету ОС - Оборудование |

|

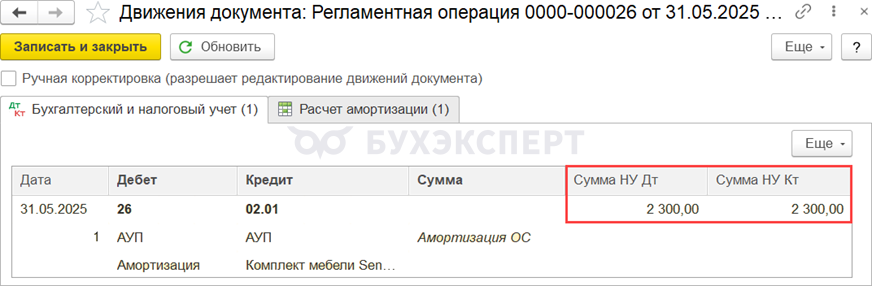

| Начисление амортизации за февраль | |||||||

| 31 мая | 26 | 02.01 | 2 300 | 2 300 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

|

Приобретение внеоборотного актива

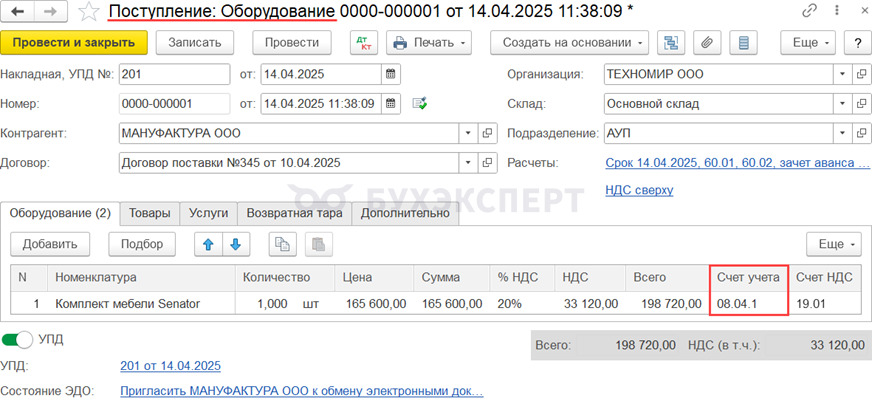

Оформите поступление мебели документом Поступление (акт, накладная, УПД) — вид операции Оборудование (Покупки — Поступление (акты, накладные, УПД)).

После проведения документа скорректируйте проводки вручную.

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — учет внеоборотного актива в НУ

- Дт 19.01 Кт 60.01 — принятие к учету НДС

Очистите данные БУ в проводке Дт 08.04.1 Кт 60.01.

Добавьте проводки по учету стоимости несущественного актива в затратах БУ при поступлении и отражении его за балансом:

- Дт 26 (20, 44,…) Кт 60.01 — учет в затратах несущественного актива в БУ

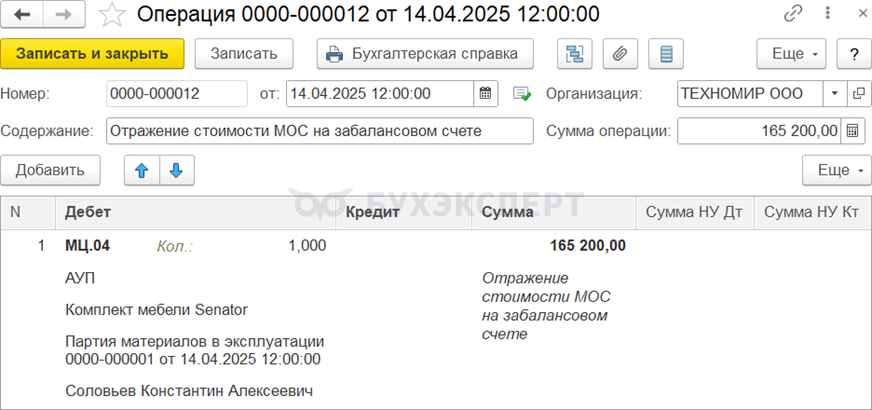

- Дт МЦ.04 — отражение стоимости МОС на забалансовом счете

Второй вариант по отражению стоимости МОС на забалансовом учете — документом Операция, введенная вручную (Операция — Операции, введенные вручную).

Ввод в эксплуатацию ОС в НУ

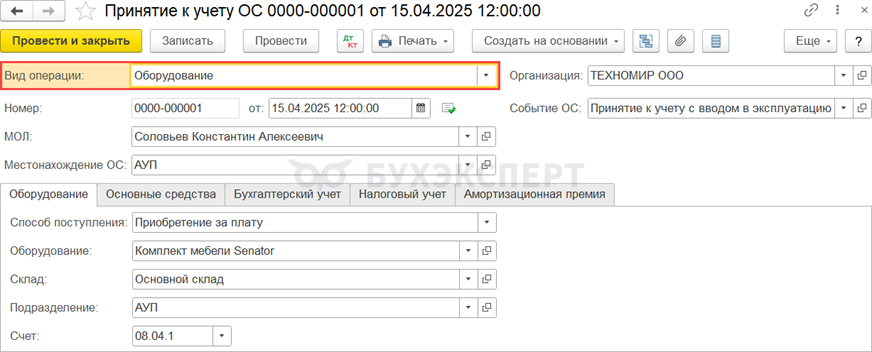

Отразите принятие к учету ОС в НУ документом Принятие к учету ОС (ОС и НМА — Принятие к учету ОС).

- Вид операции — Оборудование

Таким видом операции оформляется принятие на учет как недвижимых ОС (зданий, сооружений и т. д.), так и движимого имущества (оборудования, транспортных средств и т. д.), если первоначальная стоимость поступившего или приобретенного внеоборотного актива формировалась на счете 08.04.1 «Приобретение компонентов основных средств».

- МОЛ — материально-ответственное лицо, за кем закреплено ОС

- Местонахождение ОС — место эксплуатации ОС или подразделение, за которым закреплено ОС

- Способ поступления — каким образом оборудование поступило в организацию

- Оборудование — оборудование, выбирается из справочника Номенклатура

- Склад — место хранения оборудования

- Подразделение — подразделение, по которому сформирована первоначальная стоимость ОС, если учет ведется в разрезе подразделений

- Счет — счет учета затрат, на котором сформирована первоначальная стоимость ОС

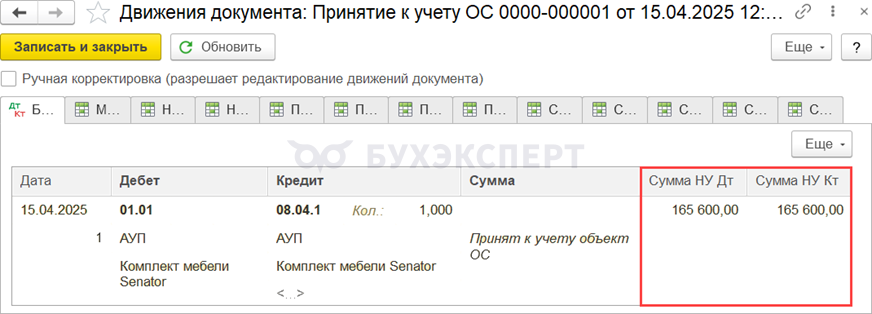

Проводки

Документ формирует проводку:

- Дт 01.01 Кт 08.04.1 — принятие на учет ОС только в НУ

Начисление амортизации

Со следующего месяца амортизация начисляется только в НУ в процедуре Закрытие месяца регламентной операцией Амортизация и износ основных средств.

Учет по ПБУ 18

Так как принятие к учету ОС происходит только в НУ, в стоимости актива образуется вычитаемая временная разница.

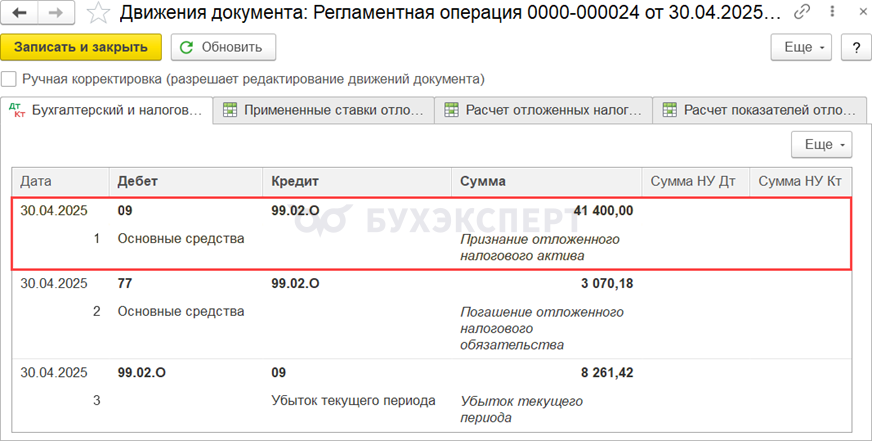

В месяце поступления на учет ОС в 1С сформируется проводка по признанию отложенного налогового актива в процедуре Закрытия месяца регламентной операцией Расчет отложенного налога по ПБУ 18.

Проверьте формирование ОНА в справке-расчете Отложенный налог на прибыль (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) ![]() PDF

PDF

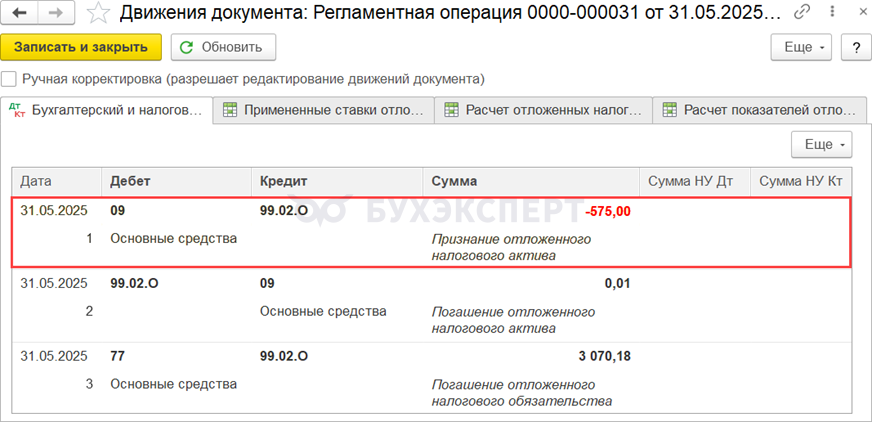

При начислении амортизации в НУ уменьшается и разница по этому активу. Корректируется ОНА регламентной операцией Расчет отложенного налога по ПБУ 18 в процедуре Закрытия месяца.

ОНА, сформированный в течение года, погашается записью, сторнирующей признание ОНА. Это связано с тем, что сумма ОНА и ОНО фиксируется только на начало и конец года.

Проверить ОНА можно в справке-расчете Отложенный налог на прибыль (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) ![]() PDF

PDF

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете