Приобретение ОС с рассрочкой платежа имеет свои особенности. Разберемся, как оформить покупку ОС с отсрочкой платежа в Бухгалтерия 3.0 КОРП и какие есть принципиальные отличия от приобретения ОС обычным способом.

Как аналогичную ситуацию отразить в версии ПРОФ, смотрите здесь >>

Содержание

Пошаговая инструкция

Организация заключила договор купли-продажи на поставку оборудования Сервер HP Proliant — 2 шт. По условиям договора один сервер приобретается на условиях полной оплаты, второй — в рассрочку:

- сервер №1 — оплата 100% в день поставки в размере 864 000 (в т. ч. НДС 20%);

- сервер №2 — рассрочка платежа 24 мес., стоимость увеличивается на 30% и составляет 1 123 200 руб. (в т. ч. НДС 20%). График платежей равномерный — по 46 800 руб. ежемесячно.

18 февраля Оборудование поступило на склад и введено в эксплуатацию для работы в офисе. По окончании СПИ серверов не ожидается поступлений от их выбытия (С ликв. = 0).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение и ввод в эксплуатацию ОС без рассрочки | |||||||

| 18 февраля | 08.04.2 | 60.01 | 720 000 | 720 000 | 720 000 | Принятие к учету внеоборотного актива по договорной стоимости | Поступление (акт, накладная, УПД) — Основные средства |

| 19.01 | 60.01 | 144 000 | 144 000 | Принятие к учету НДС | |||

| 01.01 | 08.04.2 | 720 000 | 720 000 | 720 000 | Ввод в эксплуатацию ОС | ||

| Регистрация СФ поставщика | |||||||

| 18 февраля | — | — | 864 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Приобретение внеоборотного актива в рассрочку | |||||||

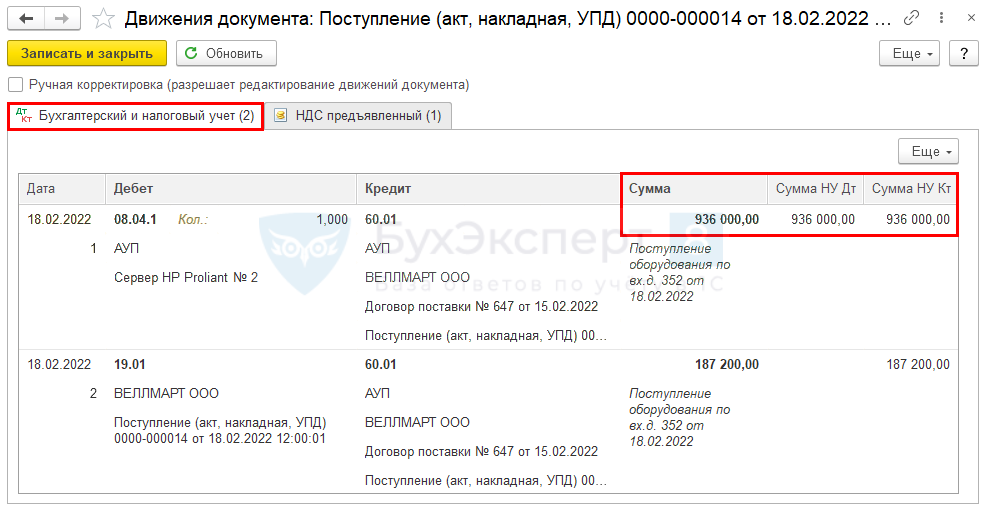

| 18 февраля | 08.04.1 | 60.01 | 936 000 | 936 000 | 936 000 | Принятие к учету внеоборотного актива по договорной стоимости | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 187 200 | 187 200 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 18 февраля | — | — | 1 123 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Исключение процентов по рассрочке из стоимости ОС | |||||||

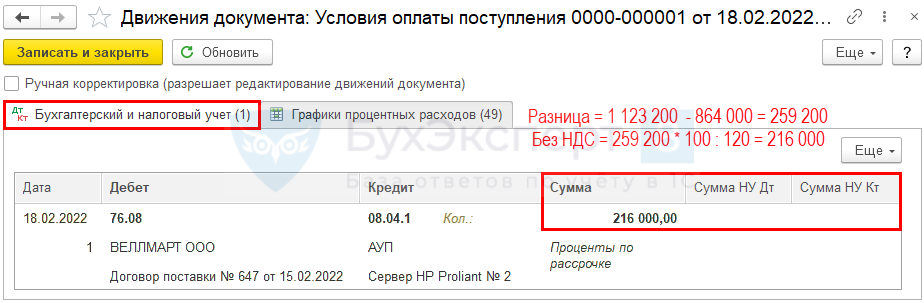

| 18 февраля | 76.08 | 08.04.1 | 216 000 | Регистрация СФ поставщика | Условия оплаты поступления | ||

| Ввод в эксплуатацию ОС, приобретенного в рассрочку | |||||||

| 18 февраля | 01.01 | 08.04.1 | 720 000 | 936 000 | 936 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Оборудование |

| Ежемесячное начисление процентов по рассрочке в БУ | |||||||

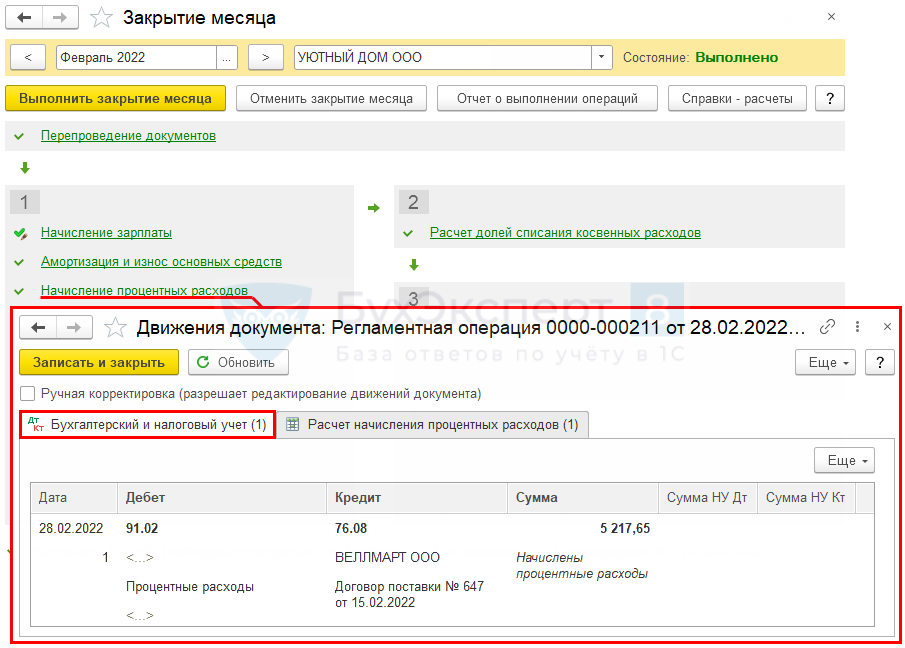

| 28 февраля | 91.02 | 76.08 | 5 217,65 | Начисление процентов | Закрытие месяца — Начисление процентных расходов |

||

| Начисление амортизации за март | |||||||

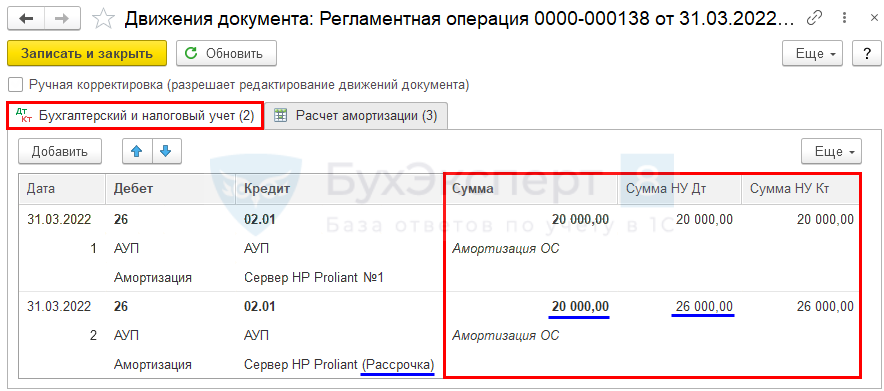

| 31 марта | 26 | 02.01 | 20 000 | 20 000 | 20 000 | Начисление амортизации по ОС без рассрочки | Закрытие месяца — Амортизация и износ ОС |

| 26 | 02.01 | 20 000 | 26 000 | 26 000 | Начисление амортизации по ОС с рассрочкой | ||

| Ежемесячное начисление процентов по рассрочке в БУ | |||||||

| 31 марта | 91.02 | 76.08 | 16 048,42 | Начисление процентов | Закрытие месяца — Начисление процентных расходов |

||

| Принятие НДС к вычету по ОС | |||||||

| 31 марта | 68.02 | 19.01 | 331 200 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 331 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

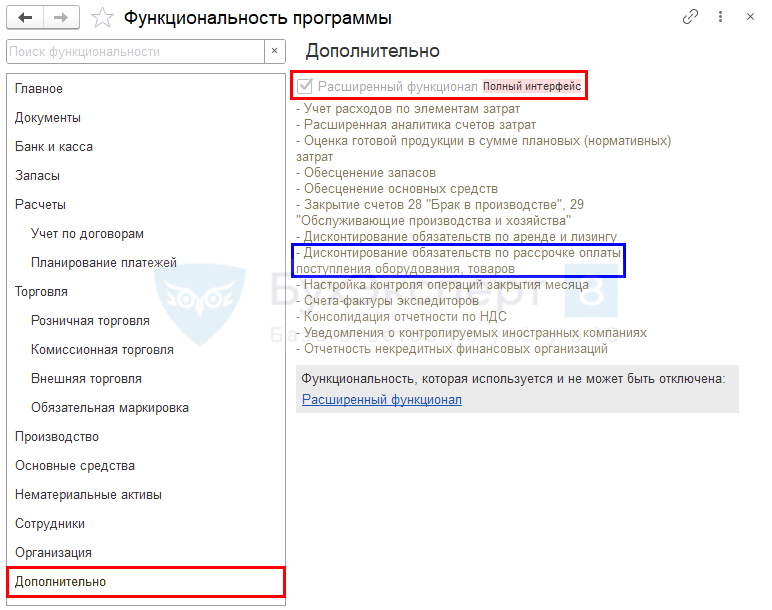

Функционал учета рассрочки оплаты при приобретении ОС в 1С

В 1С КОРП автоматизирован учет рассрочки оплаты при осуществлении капитальных вложений в ОС. Для включения функционала Дисконтирование обязательств по рассрочке оплаты поступления оборудования, товаров установите флажок Расширенный функционал в Функциональности программы в разделе Администрирование – Функциональность – вкладка Дополнительно.

Получите понятные самоучители 2026 по 1С бесплатно:

Приобретение ОС

Первоначальной стоимостью ОС считается общая сумма капитальных вложений, осуществленных до признания объекта ОС в учете.

В фактическую сумму капвложений, осуществленных на условиях отсрочки платежа более 12 мес., включается сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Это сумма будет меньше стоимости ОС по договору. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6/2020, п. 12 ФСБУ 26/2020).

Приобретение ОС без рассрочки

Приобретение Сервера №1 без рассрочки платежа можно оформить упрощенным способом, используя только один документ Поступление (акт, накладная, УПД) вид операции Поступление оборудования в разделе Покупки – Поступление (акты, накладные, УПД).

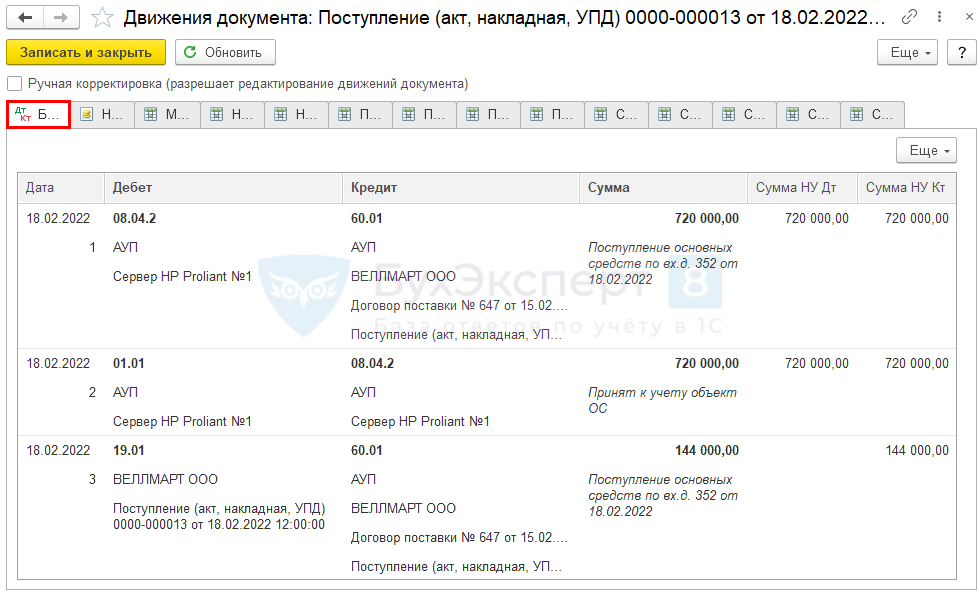

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — капитальные вложения в ОС, исходя из договорной стоимости;

- Дт 01.01 Кт 08.04.2 — ввод в эксплуатацию ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

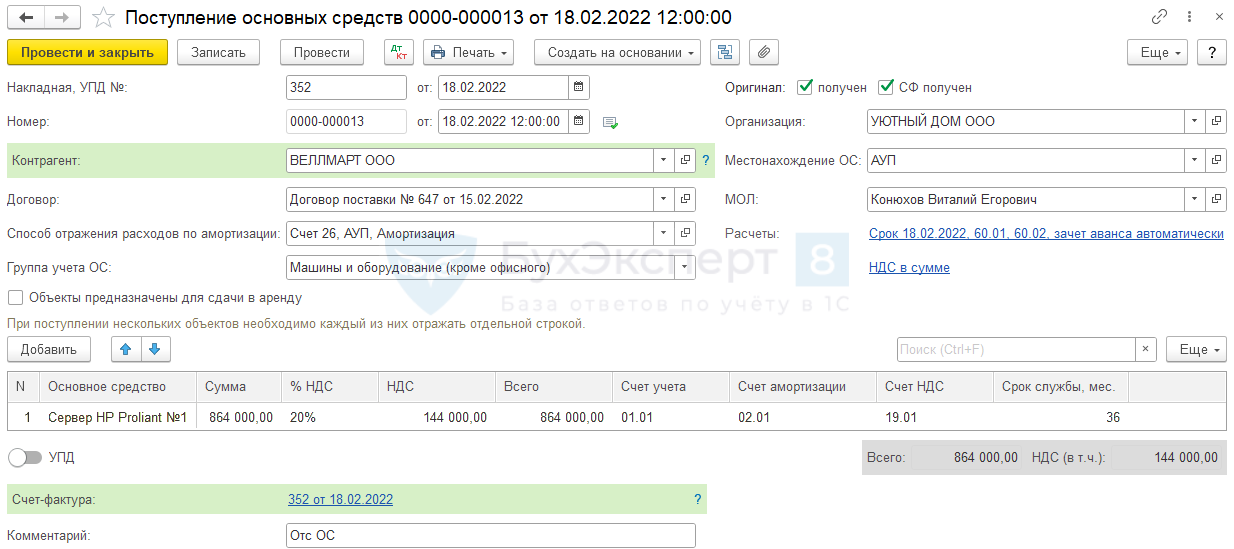

Приобретение ОС с рассрочкой платежа

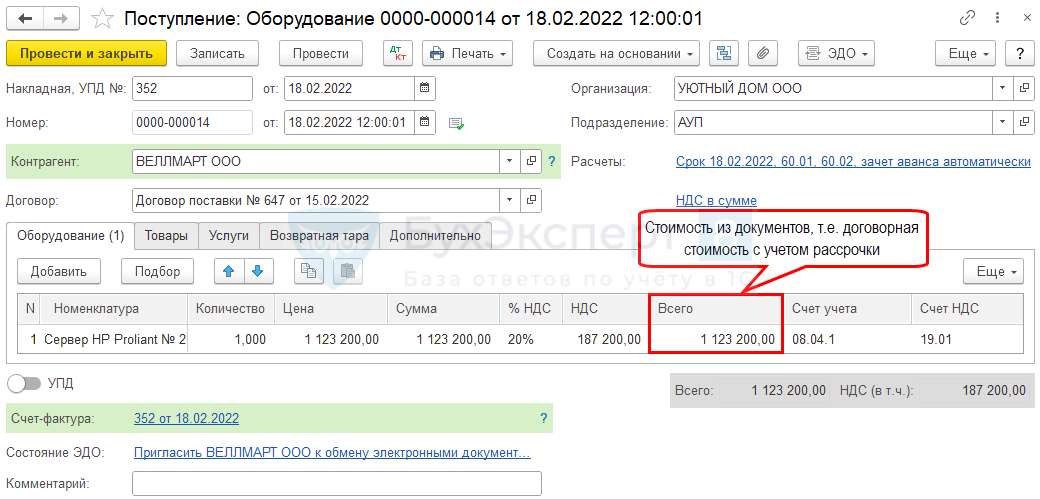

Приобретение Сервера №2 с рассрочкой платежа можно оформить только одним способом — используя одновременно документы Поступление (акт, накладная, УПД) с видом операции Поступление оборудования и Принятие к учету ОС через раздел Покупки или ОС и НМА.

Документ заполняется по приходным документам: сумма указывается как в первичном документе поставщика — с учетом рассрочки.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — капитальные вложения в ОС, исходя из договорной стоимости;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Исключение процентов по рассрочке из стоимости ОС

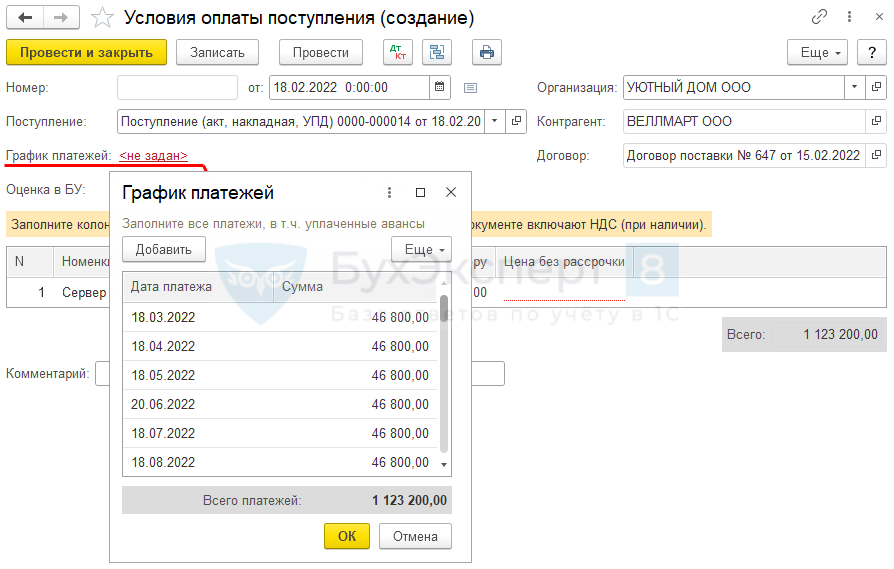

Заполните график платежей с помощью документа Условия оплаты поступления. Создайте его на основании документа Поступление (акт, накладная, УПД).

Далее вручную внесите График платежей по ссылке не задан, нажмите ОК. Обратите внимание: в таблице указываются все платежи по договору, в т. ч. выплаченные.

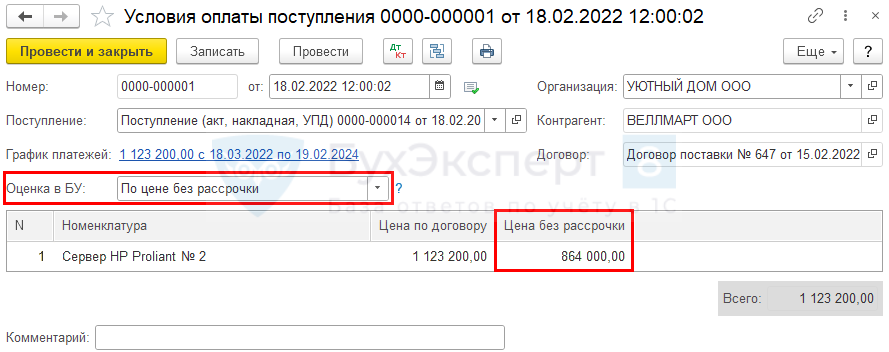

Определите стоимость ОС, которая была бы уплачена при отсутствии отсрочки. В нашем примере приобретается два одинаковых сервера, поэтому данную сумму определить просто — на основе цены Сервера №1, приобретаемого без рассрочки.

Выберите в Оценка в БУ — По цене без рассрочки и в табличной части заполните графу Цена без рассрочки. Стоимость указывается с учетом НДС.

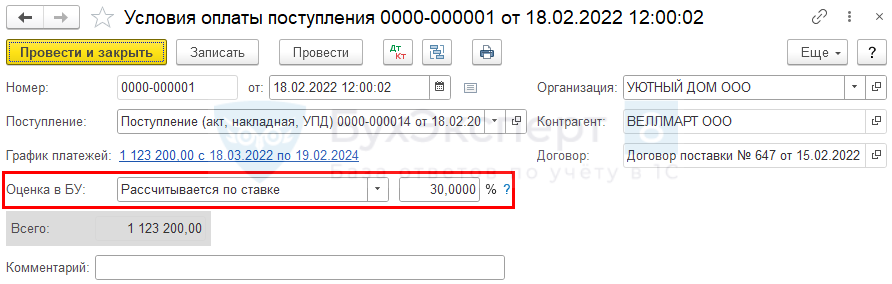

Если невозможно определить стоимость ОС, которая была бы уплачена при отсутствии рассрочки, то рассчитайте ее путем дисконтирования договорной стоимости. Выберите Оценка в БУ — Рассчитывается по ставке, укажите ставку дисконтирования. Сумму без рассрочки автоматически рассчитает 1С.

Проводки по документу

Документ формирует проводку:

- Дт 76.08 Кт 08.04.1 — уменьшение суммы капвложений на разницу между договорной стоимостью и стоимостью без рассрочки без учета НДС. Эта сумма и будет равна сумме процентов по рассрочке.

Сумма процентов, учитываемая по Дт 76.08 «Проценты по рассрочке», списывается в прочие расходы в течение всего срока рассрочки пропорционально количеству дней в месяце и не зависит от указанного графика платежей.

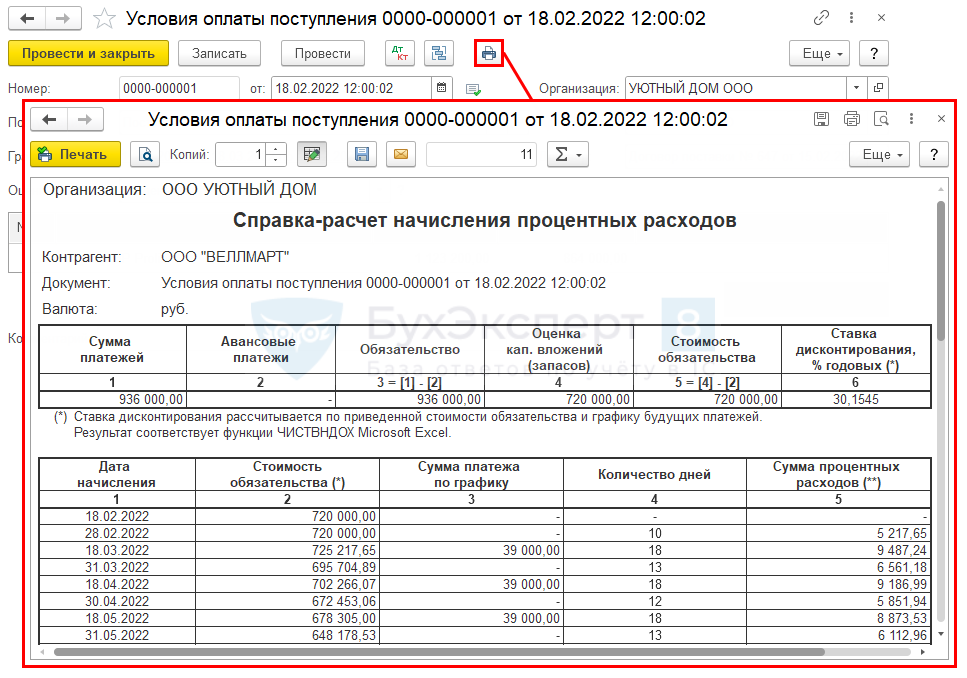

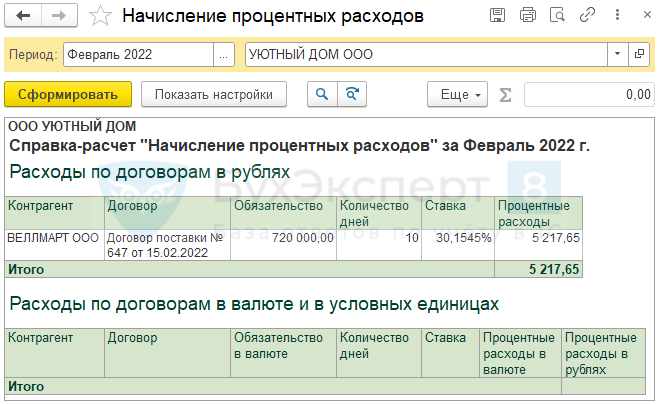

Расчет процентов ![]() PDF можно распечатать по кнопке Печать в документе.

PDF можно распечатать по кнопке Печать в документе.

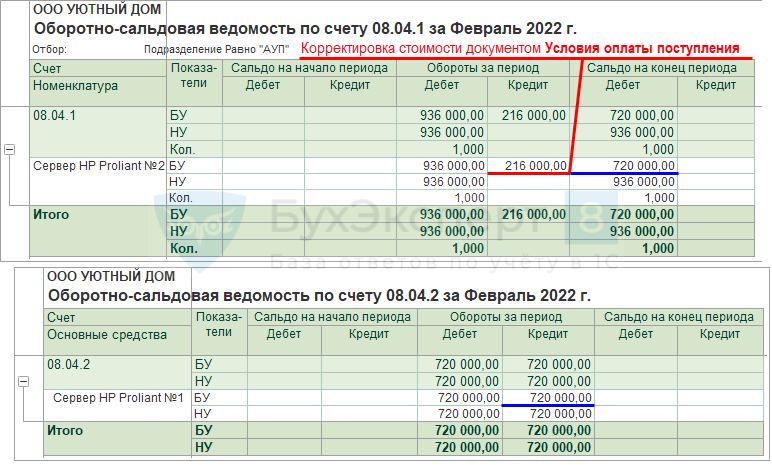

Сформируем отчет Анализ субконто Основные средства в разделе Отчеты – Анализ субконто.

Фактическая сумма капитальных вложений в Сервер №2, приобретенного с отсрочкой платежа, скорректирована на сумму процентов по рассрочке. Она равна сумме вложений в аналогичный Сервер №1, приобретенный без отсрочки.

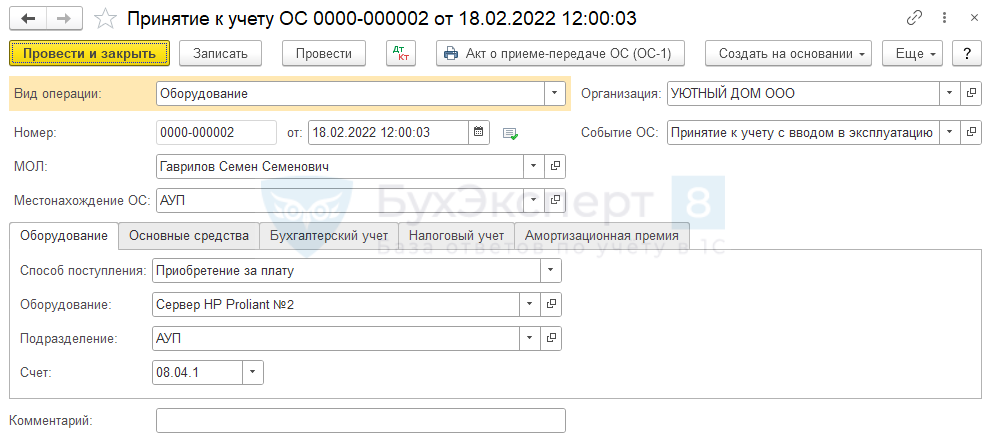

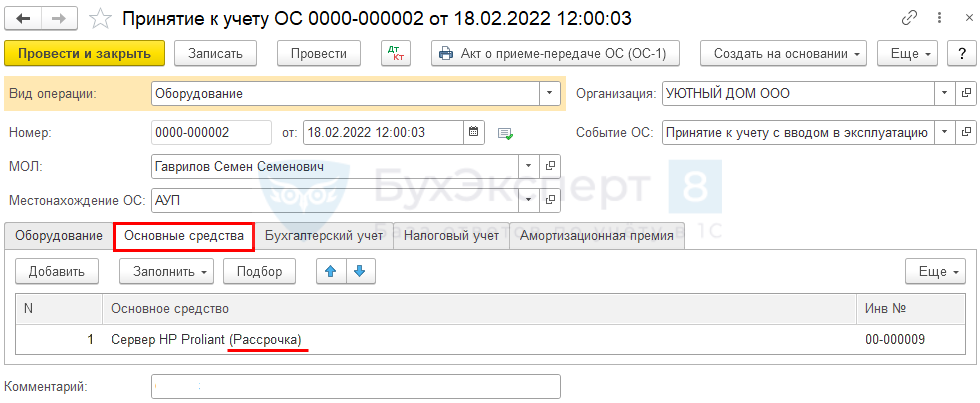

Ввод в эксплуатацию

Ввод в эксплуатацию оборудования, приобретенного в рассрочку, оформляется документом Принятие к учету ОС в разделе ОС и НМА – Принятие к учету ОС.

Заполнение самого документа не отличается от покупки ОС другими способами. Подробнее о заполнении документа Принятие к учету ОС.

Чтобы не путаться в наименованиях одинаковых ОС, но с разным учетом, в названии укажите пояснительные комментарии, например, Рассрочка, или инвентарный номер.

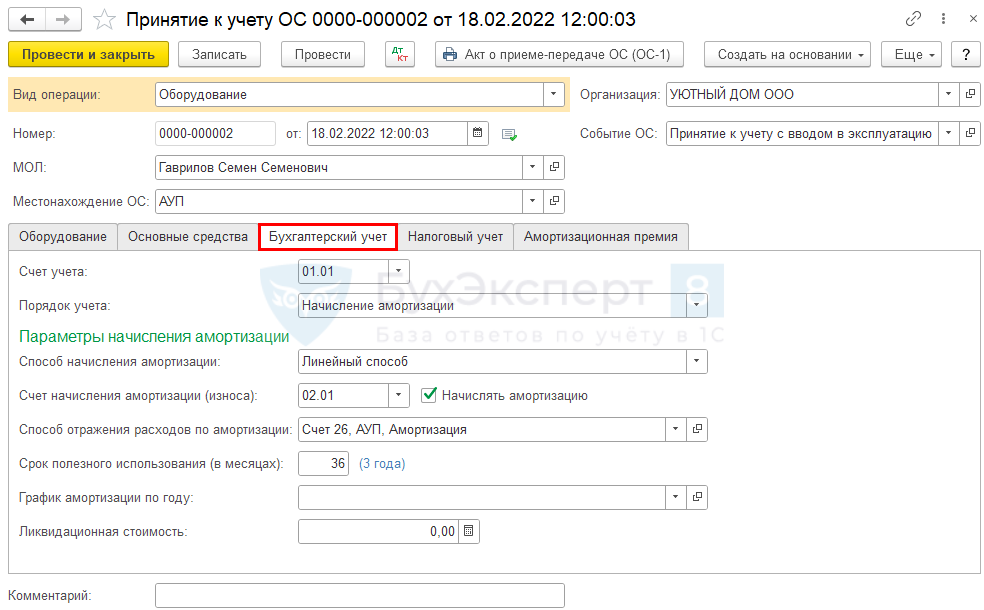

В БУ согласно п. 30 ФСБУ 6/2020 определяется Ликвидационная стоимость (С ликв.). Если по окончании СПИ не ожидается поступлений от выбытия ОС, ликвидационная стоимость приравнивается к нулю (п. 31 ФСБУ 6/2020). В нашем примере С ликв. = 0.

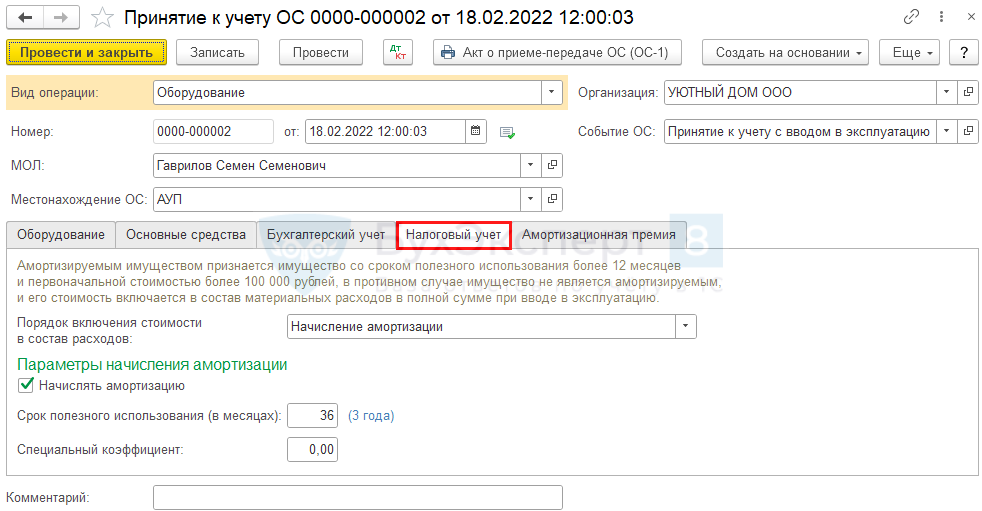

Заполнение вкладки Налоговый учет с применением ФСБУ 6 не изменилось. Заполните ее, как и ранее.

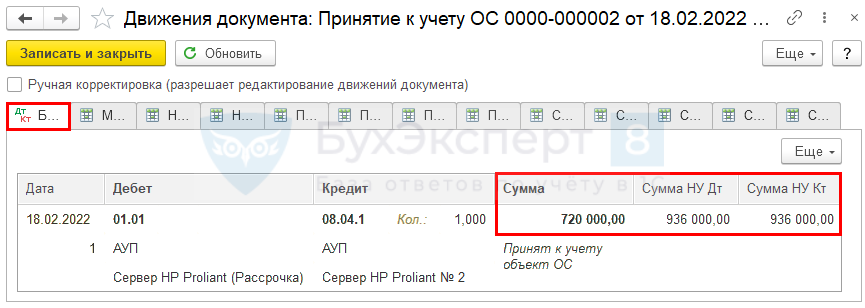

Проводки по документу

Документ формирует проводку:

- Дт 01.01 Кт 08.04.1 — ввод в эксплуатацию ОС. Первоначальная стоимость определяется:

- в БУ — как договорная стоимость приобретения за минусом процентов по рассрочке;

- в НУ — как договорная стоимость приобретения.

Начисление процентных расходов

В БУ начисленные проценты исключаются из первоначальной стоимости и отражаются в прочих расходах в отчетном периоде начисления процентов (п. 6, п. 7 ПБУ 15/2008, пп. 5 п. 11, п. 18 ПБУ 10/99, п. 12 ФСБУ 26/2020).

В 1С проценты по рассрочке признаются в расходах автоматически при закрытии месяца в разделе Операции – Закрытие месяца.

Проведите регламентную операцию Начисление процентных расходов в процедуре Закрытие месяца.

Расчет процентов проверьте в справке-расчете Начисление процентных расходов по кнопке Справки-расчеты.

Начисление амортизации

Проведите регламентную операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

Документ формирует проводку:

- Дт 26 Кт 02.01 — начислена амортизация.

По Серверу №2, взятому в рассрочку, сумма амортизации больше, чем по Серверу №1, т. к. в НУ объект учитывается по договорной стоимости и проценты по рассрочке не исключаются из учетной стоимости ОС.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете