Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Строительство объектов основных средств чаще всего выполняется сторонними подрядчиками. В этой статье рассмотрим особенности отражения в 1С операции по созданию ОС и разберем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Содержание

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Списание материалов на строительство ОС

- Отражение в стоимости ОС подрядных работ

- Регистрация СФ поставщика

- Отражение в стоимости ОС оценочного обязательство на гос. регистрацию

- Ввод в эксплуатацию ОС

- Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

Пошаговая инструкция

Организация решила построить гараж для служебного автомобиля.

В июне – июле осуществлены строительные работы подрядчиком. Затраты на строительство составили:

- материальные расходы — 500 000 руб.;

- стоимость работ — 408 000 руб. (в т. ч. НДС 68 000 руб., без НДС 340 000 руб.).

03 июля строительство закончено, подписаны акты выполненных работ, гараж введен в эксплуатацию.

Word

17 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Определены следующие элементы амортизации:

- БУ:

- СПИ = 14 лет (168 мес.) — планируемый срок эксплуатации ОС;

- ликвидационная стоимость — 0 руб.;

- способ амортизации — линейный.

- НУ:

- СПИ = 7 лет (84 мес.), относится к 4 группе амортизации (свыше 5 до 7 лет);

- способ амортизации — линейный;

- амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 08.04.1 | 500 000 | 500 000 | 500 000 | Списание материалов | Расход материалов |

| Отражение в стоимости ОС подрядных работ | |||||||

| 03 июля | 08.03 | 60.01 | 340 000 | 340 000 | 340 000 | Отражение в стоимости ОС подрядных работ | Поступление (акт, накладная, УПД) - Услуги (акт) |

| 19.04 | 60.01 | 68 000 | 68 000 | Принятие к учету НДС | |||

| Отражение в стоимости ОС оценочного обязательства на гос. регистрацию | |||||||

| 03 июля | 08.03 | 96.09 | 22 000 | Отражение в стоимости ОС оценочного обязательства на гос. регистрацию | Операция, введенная вручную - Операция |

||

| Ввод в эксплуатацию ОС | |||||||

| 03 июля | 01.08 | 08.03 | 862 000 | 840 000 | 840 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС - Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 17 июля | 01.01 | 01.08 | 862 000 | 840 000 | 840 000 | Регистрация права собственности на недвижимость | Операция, введенная вручную - Операция |

| --- | --- | Изменение счета учета ОС в регистре Счета бухгалтерского учета ОС | |||||

Строительные материалы для возведения собственного объекта ОС учитывайте по дебету счета 08.04.1 «Приобретение компонентов основных средств» (пп. б п. 5 ФСБУ 26/2020).

Подробнее Учет остатков стройматериалов по счету 10.08 при переходе на ФСБУ 26

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ актив считается объектом ОС при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

В первоначальную стоимость ОС, созданного путем строительства, в БУ включаются затраты на:

- подготовку стройплощадки (пп. «д» п. 5, пп. «к» п. 16 ФСБУ 26/2020);

- подготовку проектной, рабочей документации, разрешений на строительство (пп. «г» п. 5 ФСБУ 26/2020);

- материалы (включая их доставку), использованные в процессе строительства (пп. «б» п. 10 ФСБУ 26/2020);

- оплату работы подрядчиков (пп. «д» п. 10 ФСБУ 26/2020);

- и т. д.

Подробнее изучить Фактические затраты на капитальные вложения в ОС

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет ли он приниматься к вычету. Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1. ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

НДС

Входящий НДС по материалам (работам, услугам), приобретенным в связи с созданием объекта, принимается к вычету в обычном порядке, по мере их принятия на учет в течение 3 лет (п. 1, 5 ст. 172 НК РФ, Письмо Минфина от 18.02.2019 N 03-07-11/9840).

Учет в 1С

При создании ОС затраты, формирующие его первоначальную стоимость, отражаются разными документами в зависимости от вида затрат, например:

- Расход материалов — для списания материалов при создании ОС;

- Поступление (акт, накладная, УПД) — для услуг подрядных организаций;

- Передача оборудования в монтаж — для работ по монтажу и строительству;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если ОС создается собственными силами или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

В 1С разграничение создания ОС хозяйственным или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

Списание материалов на строительство ОС

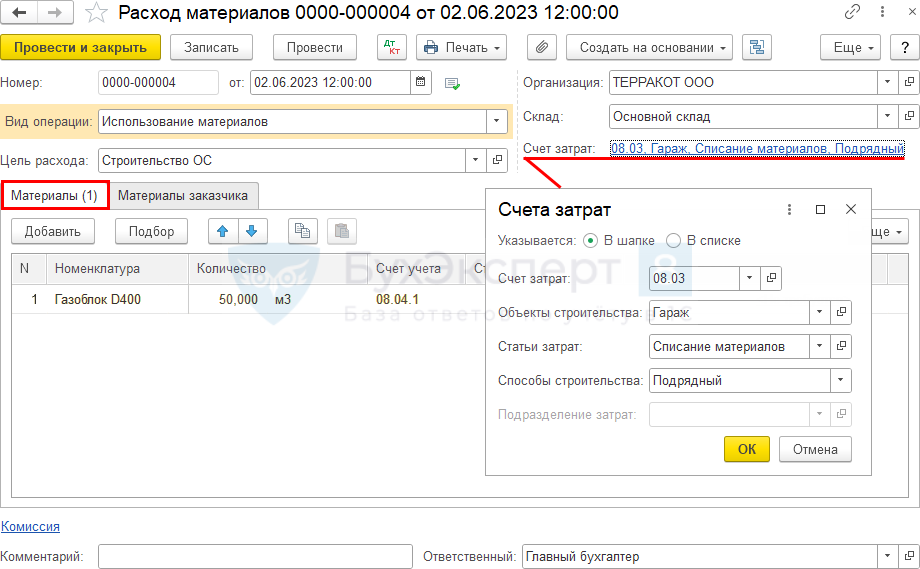

02 июня на строительство склада готовой продукции списаны газоблоки на общую сумму — 250 000 руб.

Списание материалов на создание ОС оформите документом Расход материалов с видом Использование материалов в разделе Склад – Расход материалов (Требования –накладные).

Счет затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Гараж, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Материальные расходы;

- Способы строительства — Подрядный: строительство выполняется силами подрядчика.

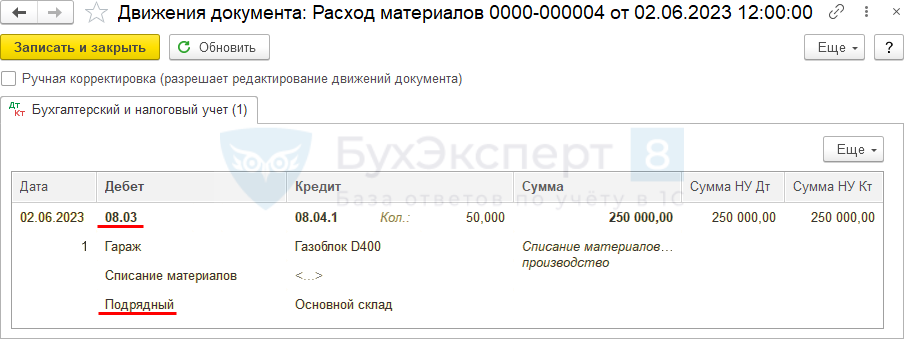

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 08.04.1 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

Передачу других материалов для строительства отразите аналогично.

Строительные материалы для возведения собственного объекта ОС учитывайте по дебету счета 08.04.1 «Приобретение компонентов основных средств» (пп. б п. 5 ФСБУ 26/2020).

Подробнее Учет остатков стройматериалов по счету 10.08 при переходе на ФСБУ 26

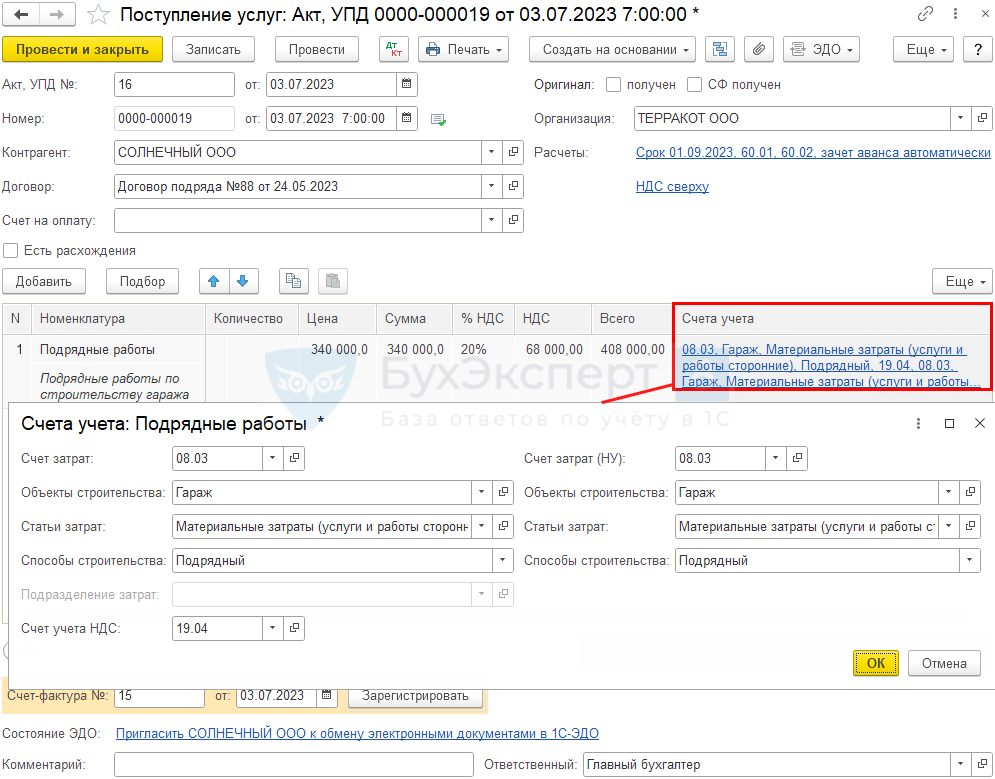

Отражение в стоимости ОС подрядных работ

Работы подрядчика по строительству ОС оформите документом Поступление (акт, накладная, УПД) с видом Услуги (акт, УПД) в разделе Покупки.

Проводки по документу

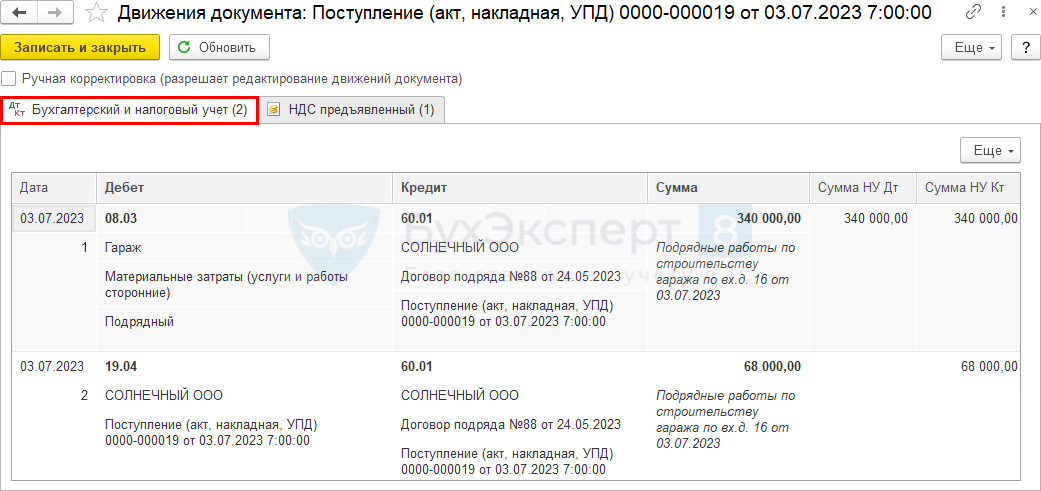

Документ формирует проводки:

- Дт 08.03 Кт 60.01 — работы подрядчика учтены при формировании первоначальной стоимости ОС;

- Дт 19.04 Кт 60.01 — принят к учету НДС.

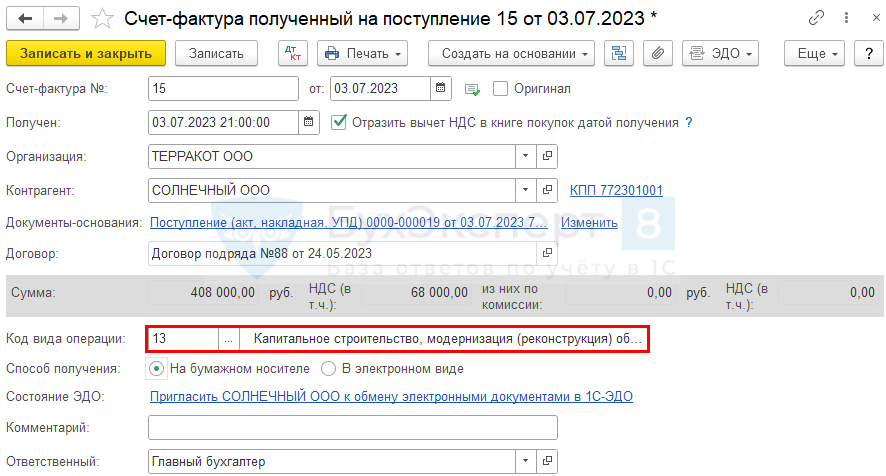

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры подрядчика укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), далее — нажать кнопку Зарегистрировать.

![]()

При установленном переключателе УПД ![]() счет-фактура создается автоматически.

счет-фактура создается автоматически.

Код вида операции — 13 «Проведение подрядными организациями капитального строительства…», укажите вручную.

Независимо от того, установлен ли в документе флаг Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по подрядным работам, отраженным на счете 08.03, возможен только через документ Формирование записей книги покупок.

НДС по приобретенным для строительства материалам принимайте к вычету в обычном порядке при принятии их на учет Приобретение материалов для производства продукции в 1С

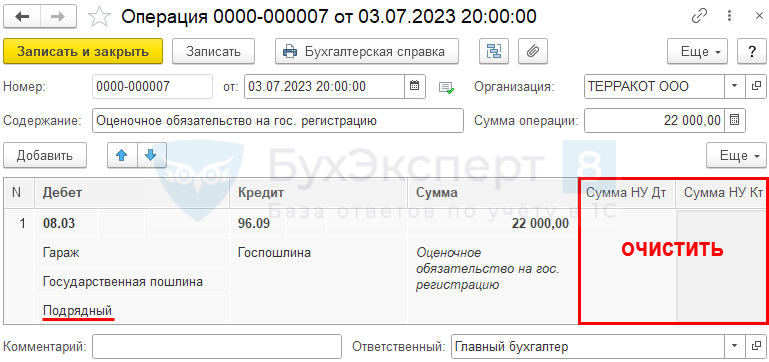

Отражение в стоимости ОС оценочного обязательство на гос. регистрацию

Объекты недвижимости, готовые к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности. Если сумма госпошлины известна, включите ее в БУ в первоначальную стоимость ОС как оценочное обязательство (пп. «ж», «з» п. 10, 18 ФСБУ 26/2020).

А если решили не включать пошлину в стоимость ОС, действуйте по алгоритму Отражение в учете госпошлины за регистрацию прав собственности недвижимого имущества

В НУ пошлина списывается единовременно в состав прочих (косвенных) расходов (пп. 40 п. 1 ст. 264 НК РФ). Сумма госпошлины признается в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

Учет «будущей» госпошлины за государственную регистрацию:

- Дебет — 08.03 «Строительство объектов основных средств»:

- Объекты строительства — Гараж, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Налоги и сборы;

- Способы строительства — Подрядный способ, чтобы сумма госпошлины не вошла в базу исчисления НДС по СМР;

- Кредит — 96.09 «Резервы предстоящих расходов прочие»:

- Оценочное обязательство — Госпошлина;

- Сумма — сумма госпошлины;

- Сумма НУ Дт, Сумма НУ Кт— очистить, т. к. в НУ оценочное обязательство не формируется.

После оплаты расходы на госрегистрацию отразите в БУ за счет оценочного обязательства:

- Дт 96.09 Кт 68.10 — 22 000 руб.

Как оформить в программе 1С оплату госпошлины за регистрацию прав на недвижимость, изучите в статье Приобретение недвижимого имущества (переход права собственности после гос. регистрации) в 1С

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности и учитываются по первоначальной стоимости на отдельном субсчете к счету 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» (п. 4 ФСБУ 6/2020).

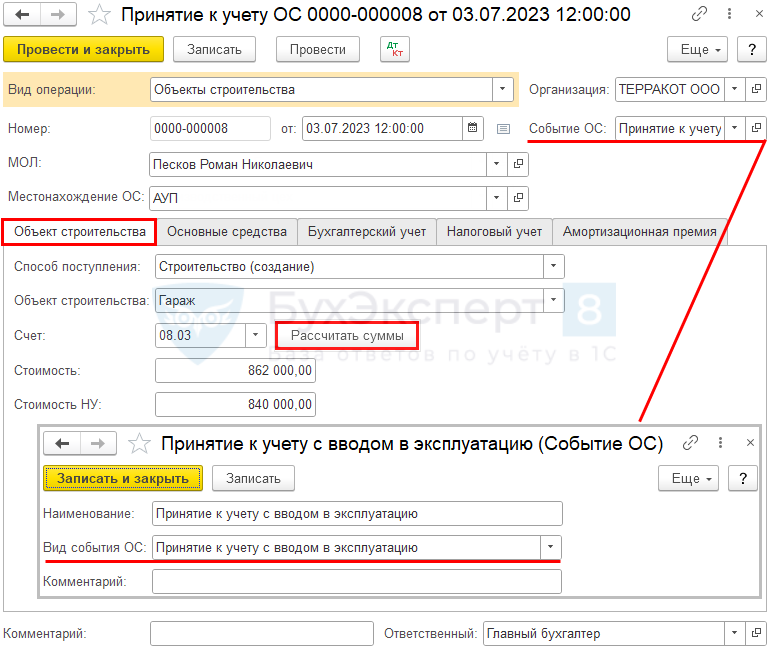

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств - Принятие к учету ОС.

Заполните документ:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Объект строительства укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В этих полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

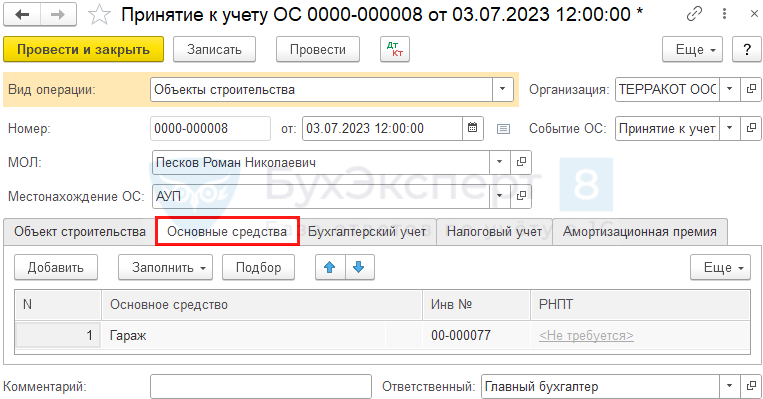

На вкладке Основные средства выберите вводимое в эксплуатацию ОС, предварительно создав его в справочнике Основные средства.

Стоимость ОС в БУ погашается путем начисления амортизации (п. 27 ФСБУ 6/2020).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Узнать подробнее Начисление амортизации

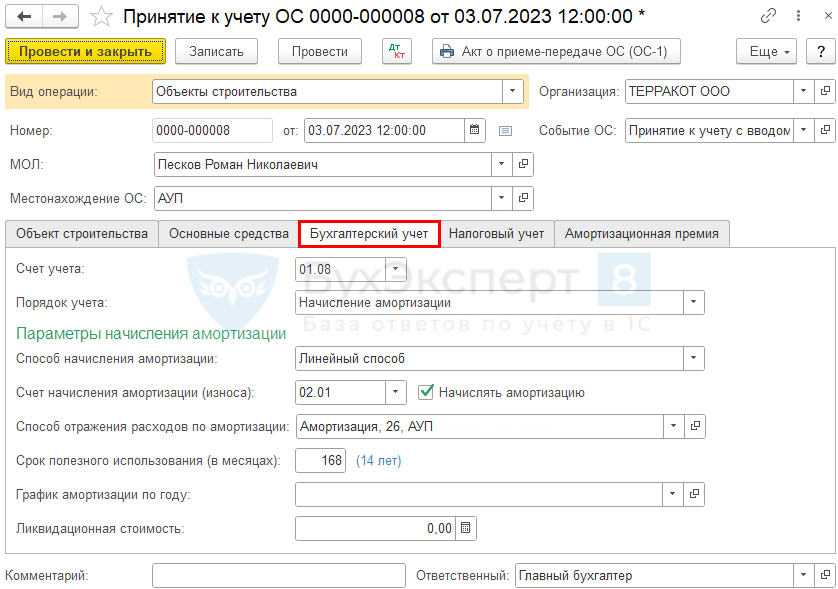

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов (в нашем примере — 26 «Общехозяйственные расходы», т. к. гараж будет использоваться для офисного транспорта);

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

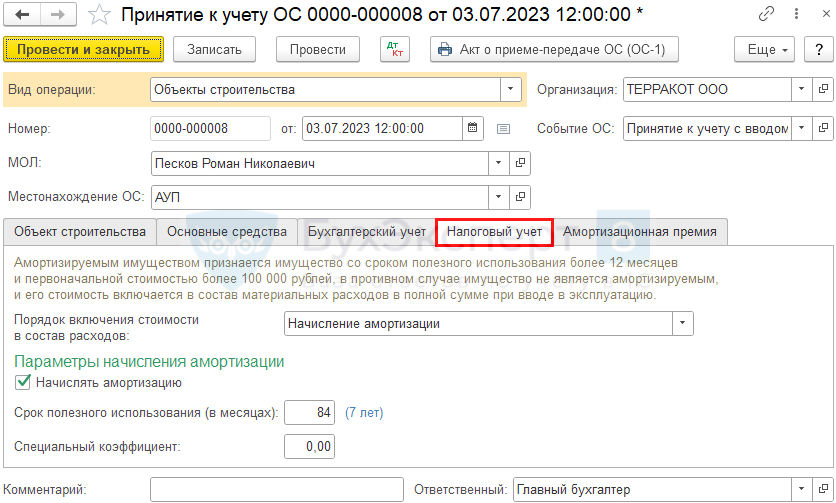

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования согласно установленной амортизационной группы ОС.

При проведении документа карточка основного средства в справочнике Основные средства заполнится автоматически. ![]() PDF

PDF

Для автоматического начисления налога на имущество установите флажок Недвижимое имущество.

Подробнее о налоге на имущество:

Остальные данные в карточке ОС заполняются вручную.

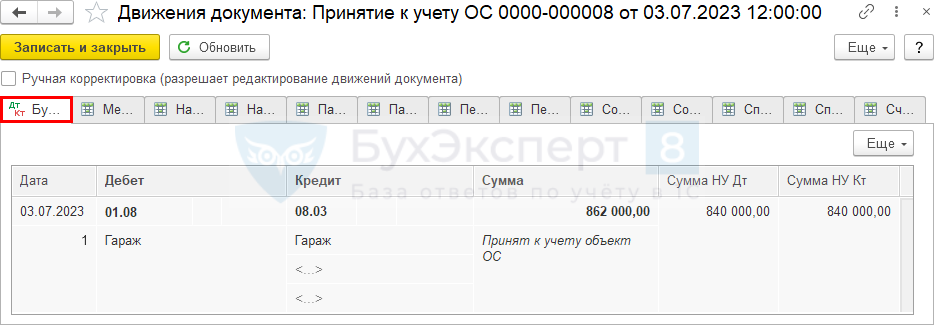

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

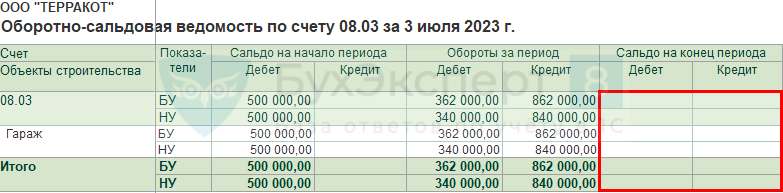

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС. ![]() PDF

PDF

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – Основные средства). ![]() PDF

PDF

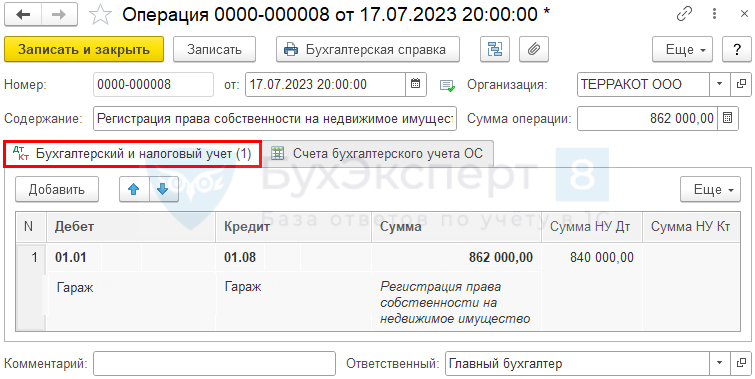

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

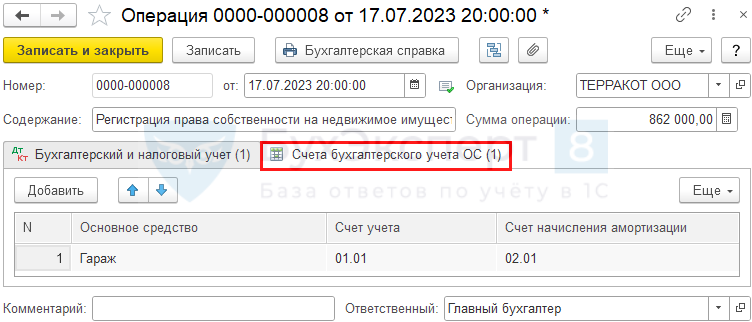

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС (Еще — Выбор регистров — Регистры сведений).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю! очень нужный материал.