Содержание

Новые стандарты с 2022

С 2022 обязательны к применению:

- ФСБУ 26/2020 «Капитальные вложения» – формирование стоимости ОС до его эксплуатации, капитализация затрат на улучшение и восстановление ОС;

- ФСБУ 6/2020 «Основные средства» – порядок учета ОС после принятия на учет.

Что относится к капитальным вложениям

Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Затраты на кап. вложения накапливаются на счете 08 «Вложения во внеоборотные активы».

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

- первоначальное приобретение ОС

или

- улучшение и восстановление ОС.

Условия для кап. вложений должны выполняться одновременно.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

Получите понятные самоучители 2026 по 1С бесплатно:

- суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

НО!

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- затраты на доставку, монтаж, установку

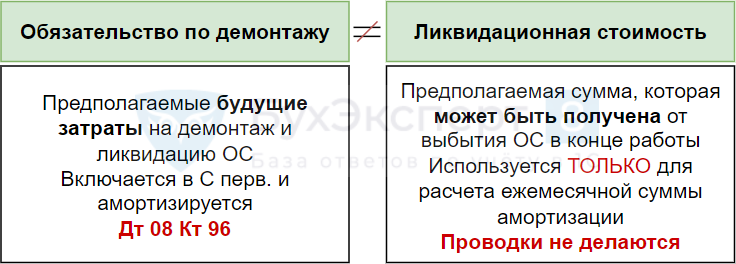

- оценочное обязательство по демонтажу и утилизации

Дт 08 Кт 96

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

Обязательства по демонтажу

Не следует путать понятия:

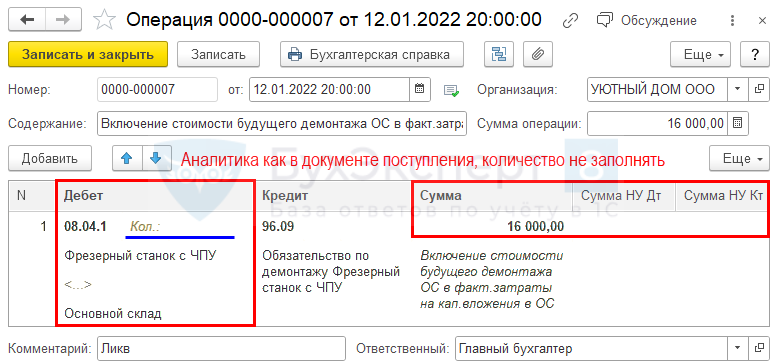

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную (Операции – Операции, введенные вручную):

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Затраты, не включаемые в кап. вложения, признаются расходом периода, в котором понесены

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Отсрочка платежа

- Рассрочка платежа при капитальных вложениях в ОС в 1С Бухгалтерия 3.0 КОРП

- Рассрочка платежа при капитальных вложениях в ОС в 1С Бухгалтерия 3.0 ПРОФ

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020).

До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01).

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76,

Прекращение признания

Капитальные вложения (КВ) признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

- Дт 01 (03) Кт 08

Можно в качестве ОС признать часть КВ, если она начинает эксплуатироваться до завершения КВ в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма КВ, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6).

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете