Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

- На каком счете учитывать приобретаемые запчасти для ремонта ОС

- На каком счете учитывать изымаемые запчасти при ремонте ОС

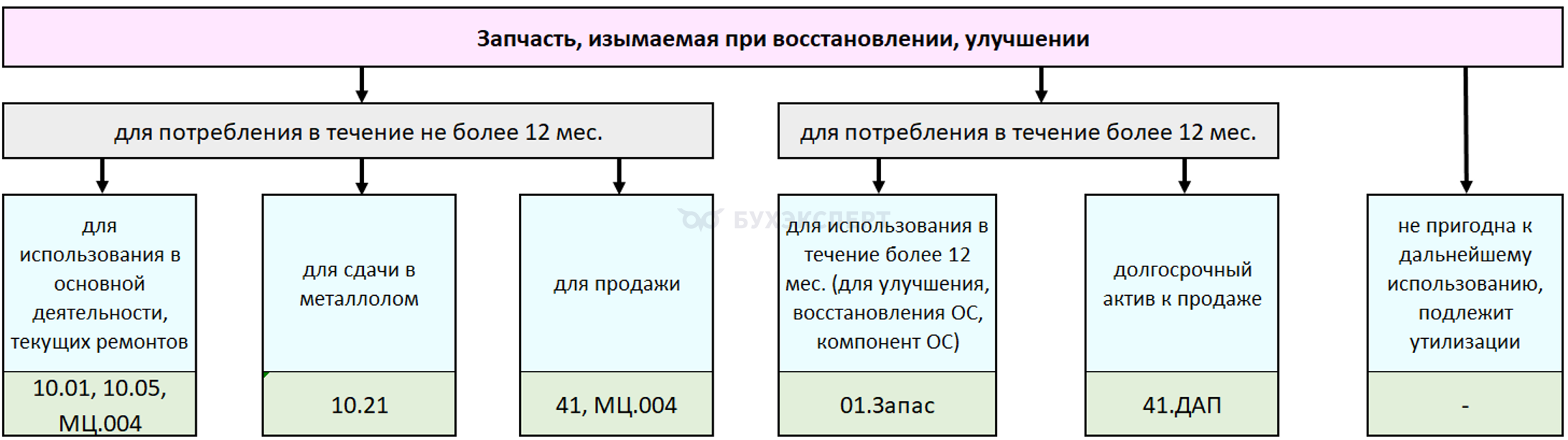

- Извлеченная запчасть для использования БУ При текущем ремонте стоимость приходуемых ценностей равна наименьшей из величин (п. 6 Рекомендации Р-63/2015-КпР, п. 16 ФСБУ 5/2019): стоимости аналогичных запасов организации; сумме фактических затрат на демонтаж, разборку и дальнейший ремонт сломанной запчасти: Дт 10 (41) Кт 20, 23, 25, 26, 44, 91.02. Если не было аналогичных запасов и невозможно определить сумму затрат на демонтаж, то изъятая запчасть приходуется на забалансовый счет: Дт МЦ.004. Оприходование извлекаемых ценностей приводит в БУ к признанию дохода только в случае их продажи (п. 9 Рекомендации Р-138/2022-КпР): Дт 62 Кт 91.01. НУ Стоимость извлеченной запчасти признается внереализационным доходом по рыночной цене: Дт 10 (41) Кт 91.01 (п. 13 ст. 250, п. 5, 6 ст. 274 НК РФ, Письма Минфина от 21.06.2023 N 03-03-06/1/57556, от 13.09.2021 N 03-03-06/1/73931). Текущий ремонт ОС (некапитализируемый) с оприходованием изымаемой запчасти в 1С По какой стоимости оприходовать запчасть, которую изъяли при ремонте ОС в 1С? Извлеченная запчасть — ДАП

- Извлеченная запчасть для использования > 12 мес

На каком счете учитывать приобретаемые запчасти для ремонта ОС

Счета учета приобретаемой для ремонта запчасти:

Получите понятные самоучители 2026 по 1С бесплатно:

На каком счете учитывать изымаемые запчасти при ремонте ОС

Счета учета изымаемой при ремонте запчасти:

Извлеченная запчасть для использования

БУ

При текущем ремонте стоимость приходуемых ценностей равна наименьшей из величин (п. 6 Рекомендации Р-63/2015-КпР, п. 16 ФСБУ 5/2019):

- стоимости аналогичных запасов организации;

- сумме фактических затрат на демонтаж, разборку и дальнейший ремонт сломанной запчасти:

- Дт 10 (41) Кт 20, 23, 25, 26, 44, 91.02.

Если не было аналогичных запасов и невозможно определить сумму затрат на демонтаж, то изъятая запчасть приходуется на забалансовый счет:

- Дт МЦ.004.

Оприходование извлекаемых ценностей приводит в БУ к признанию дохода только в случае их продажи (п. 9 Рекомендации Р-138/2022-КпР):

- Дт 62 Кт 91.01.

НУ

Стоимость извлеченной запчасти признается внереализационным доходом по рыночной цене:

- Дт 10 (41) Кт 91.01 (п. 13 ст. 250, п. 5, 6 ст. 274 НК РФ, Письма Минфина от 21.06.2023 N 03-03-06/1/57556, от 13.09.2021 N 03-03-06/1/73931).

Извлеченная запчасть — ДАП

БУ

Запчасти для продажи вне рамок обычного операционного цикла учитываются в составе долгосрочных активов к продаже (ДАП) по (п. 10.2 ПБУ 16/02, п. 4 Рекомендации Р-138/2022-КпР, п. 14 IAS 2 «Запасы», п. 29 ФСБУ 5/2019):

- балансовой стоимости ОС, приходящейся на изъятые части;

- цене, по которой возможно приобрести аналогичные запасы:

- Дт 41.ДАП Кт 08, 20, 23, 25, 26, 44, 60, 91.02.

Если доход от продажи не превышает затраты, новый актив не признается.

Если извлеченные части используются в рамках обычной деятельности (как товар или материалы), то они учитываются как запасы, а не как ДАП (Рекомендация Р-138/2022-КпР).

Запчасти НЕ признаются ДАП, если:

- продажа до завершения отчетного периода, когда запчасть была отделена от ОС;

- предполагаемая сумма поступления от продажи не превышает затраты для извлечения запчасти, и осуществления продажи (п. 44 ФСБУ 6/2020, п. 6, 7 Рекомендации Р-138/2022-КпР).

НУ

Для НУ ДАП не признается. Извлеченные запчасти, предназначенные для продажи, включаются во внереализационные доходы по рыночной стоимости:

- Дт 41 Кт 91.01 (п. 13 ст. 250, п. 5, 6 ст. 274 НК РФ, Письма Минфина от 21.06.2023 N 03-03-06/1/57556, от 13.09.2021 N 03-03-06/1/73931).

Извлеченная запчасть для использования > 12 мес

Если извлеченная деталь – компонент ОС, обладает совокупностью признаков основного средства и отвечает всем критериям признания, установленным п. 4 ФСБУ 6/2020, она является самостоятельным активом:

- Дт 01.ОС в запасе Кт 01.ОС ремонтируемое.

См. также:

- Дт 10 (41) Кт 20, 23, 25, 26, 44, 91.02.

- Дт 41.ДАП Кт 08, 20, 23, 25, 26, 44, 60, 91.02.

Если доход от продажи не превышает затраты, новый актив не признается.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете