Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С КОРП автоматизировано отражение ремонтов и ТО, выполняемых силами собственных подразделений (с релиза 3.0.145). Разберем, как пользоваться новым функционалом.

Как учитывать затраты на регулярный ремонт и ТО, выполняемые силами подрядчиков, рассмотрено в материалах:

- Регулярный ремонт и техобслуживание ОС в 1С (КОРП)

- Регулярный ремонт и техобслуживание ОС в 1С (ПРОФ)

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Ремонт, выполняемый собственным подразделением

- Настройки программы

- Пошаговая инструкция

- Отражение в учете некапитализируемых затрат на ремонт

- Отражение в учете капитализируемых затрат на ремонт

- Завершение ремонта и оприходование возвратных отходов

- Выделение затрат на ремонт как компоненту ОС в БУ

- Начисление амортизации

- Дальнейшие операции с компонентами амортизации

Ремонт, выполняемый собственным подразделением

Особенности использования счета 23.05 в 1С:КОРП

С релиза 3.0.145 в 1С автоматизировано отражение регулярных ремонтов и ТО, выполняемых силами собственных подразделений:

- счет 23.05 «Выполнение ремонтов основных средств».

Затраты на ремонты отражаются на счете 23.05 типовыми документами и операциями, в зависимости от вида затрат:

- Начисление зарплаты — по зарплате собственным работникам;

- Амортизация и износ основных средств — по амортизации ОС, используемых в ремонте;

- Поступление (акт, накладная, УПД) вид операции Услуги (акт) — по сторонним работам;

- Расход материалов — по материалам, списанным на ремонт.

Затраты на ремонт, отнесенные к одному подразделению и для которых ОС не указано, распределяются между всеми ремонтируемыми ОС пропорционально выбранной базе распределения в Главное – Учетная политика – Учет затрат:

- Прямые затраты;

- Оплата труда;

- Материальные затраты;

- Отдельные статьи прямых затрат.

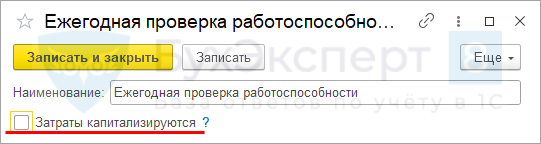

Для капитализируемых затрат в справочнике Вид ремонта ОС ставится флажок:

- Затраты капитализируются.

После окончания ремонта вводится документ:

- Завершение ремонта ОС в разделе ОС и НМА.

Подробнее - Регулярный ремонт и техобслуживание ОС собственными силами в 1С (КОРП)

Применение счета 23.05 в 1С:ПРОФ

Какие настройки нужно сделать в программе 1С:ПРОФ для капитализации затрат по ремонтам, которые производим сами. Добавили счет 23.05 в настройки УП, но он закрывается ежемесячно?

В 1С:ПРОФ не автоматизирована капитализация затрат на счете 23.05. Затраты на ремонт списываются ежемесячно на счет учета амортизации ОС.

В 1С:ПРОФ при использовании счета 23.05 можно отражать ремонт, который не капитализируется.

Подробнее — Регулярный ремонт и техобслуживание ОС в 1С (ПРОФ)

Капитализация расходов на ремонты в НУ

Планируем в 1С использовать счет 23.05 для капитализации существенных затраты на ремонт или ТО ОС с периодичностью более 12 месяцев.

В НУ, как и в БУ списание расходов будет также в течение указанного срока, а не единовременно?

В НУ ремонты не капитализируются, а списываются на расходы единовременно.

Если ремонт проводится в течение нескольких месяцев, затраты не капитализируются, а списываются ежемесячно.

В 1С при закрытии месяца формируется проводка:

- Дт счет затрат Кт 23.05.

Подробнее - Чек-лист по учету затрат на улучшение и восстановление ОС в 1С

Настройки программы

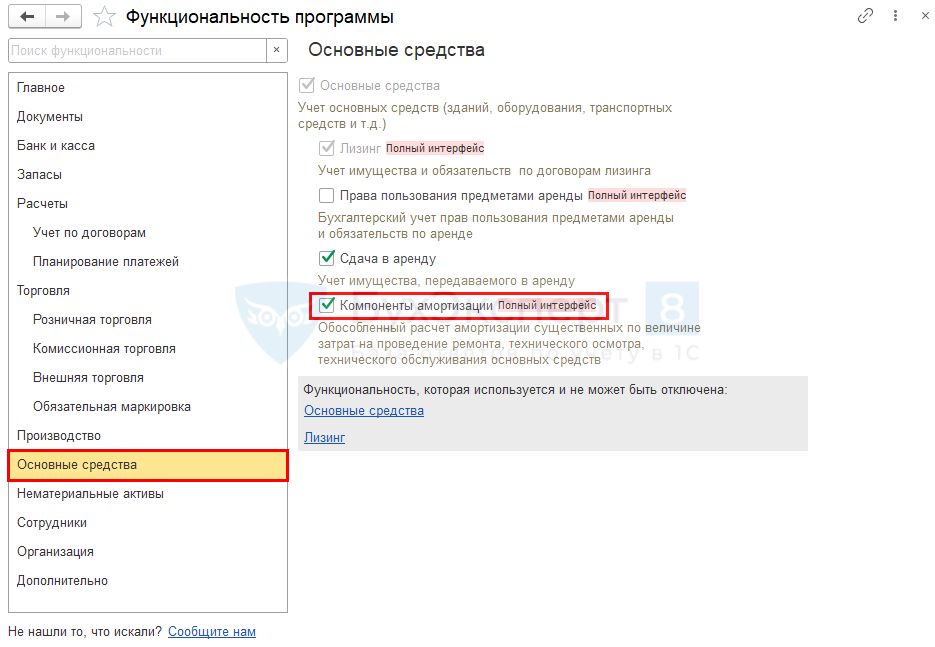

В разделе Главное — Функциональность — Основные средства установите флажок Компоненты амортизации.

Учет по компонентам возможен для ОС с линейным способом амортизации или способом пропорционально объему продукции (работ).

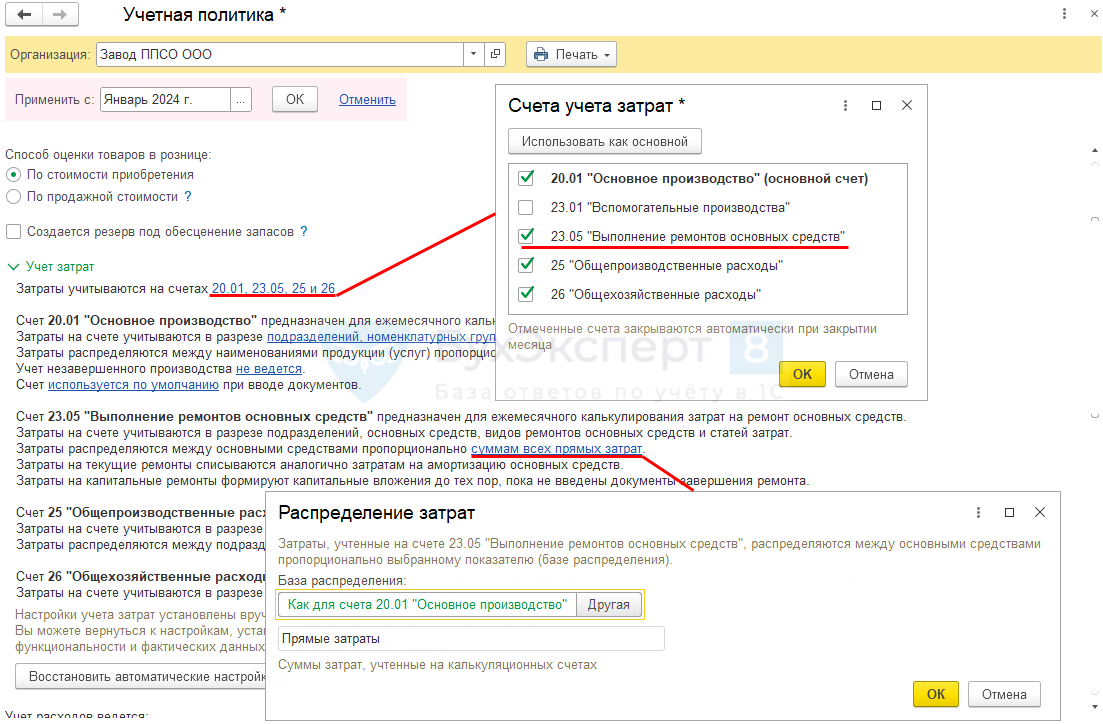

В разделе Главное — Учетная политика — Учет затрат:

- по ссылке Затраты учитываются на счетах установите флажок — 23.05 «Выполнение ремонтов основных средств»;

- для распределения затрат между несколькими основными средствами, укажите базу распределения — вид затрат на ремонт конкретного ОС:

- Прямые затраты,

- Оплата труда,

- Материальные затраты,

- Отдельные статьи прямых затрат.

Отнесенные к одному подразделению затраты на ремонт, для которых ОС не указано, распределяется пропорционально выбранной базе на все ремонтируемые ОС.

Если на счете 23.05 для подразделения не указано ни одного основного средства, то в конце месяца затраты на:

- текущие ремонты — списываются на счет 90.02 «Себестоимость продаж»;

- капитализируемые ремонты — остаются на счете 23.05 как незавершенные капвложения.

Подробнее — Настройка учета затрат в 1С

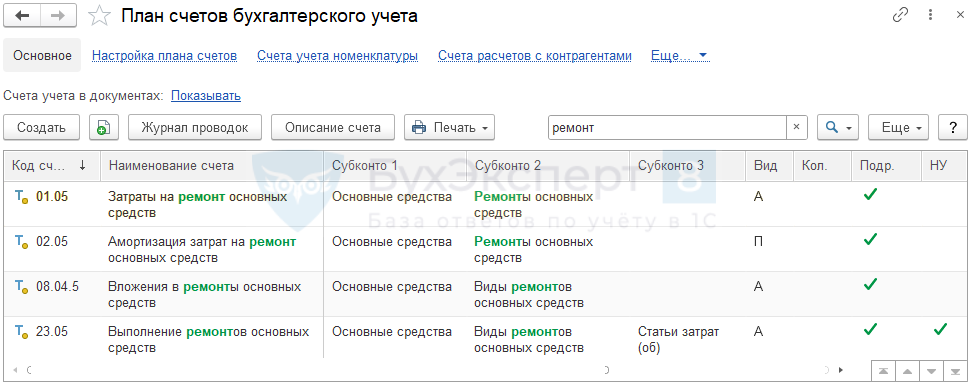

В План счетов 1С (раздел Главное) добавлены новые субсчета для учета текущих ремонтов и капитализируемых затрат.

Затраты на ремонты отражаются на счете 23.05 типовыми документами и операциями, в зависимости от вида затрат:

- Начисление зарплаты — по зарплате собственным работникам;

- Амортизация и износ основных средств — по амортизации ОС, используемых в ремонте;

- Поступление (акт, накладная, УПД) вид операции Услуги (акт) — по сторонним работам;

- Расход материалов — по материалам, списанным на ремонт.

Пошаговая инструкция

На балансе Организации числится основное средство Система газового пожаротушения. Для объекта необходимо проводить:

- проверку работоспособности — 1 раз в год (несущественные затраты);

- планово-предупредительный ремонт — 1 раз в 10 лет (существенные затраты).

Согласно учетной политике БУ:

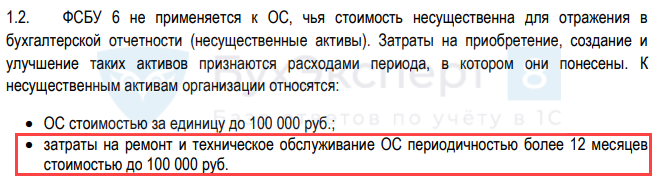

- затраты на ремонты и техобслуживание ОС, осуществляемые с периодичностью более 12 мес. и стоимостью более 100 тыс. руб., учитываются как отдельный объект, подлежащий амортизации.

Организация провела:

- в марте — ежегодную проверку работоспособности системы собственными силами, сумма затрат на зарплату работников и страховые взносы в части проверки составила 39 060 руб.;

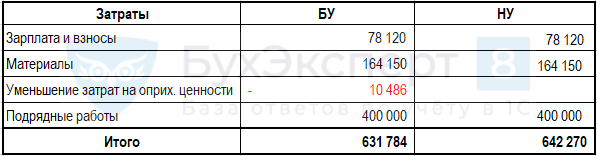

- в апреле — планово-предупредительный ремонт:

- собственными силами на сумму:

- 164 150 руб. — материалы (без учета НДС);

- 78 120 руб. — зарплата и страховые взносы;

- силами подрядной организации — на сумму 480 000 руб. (в т. ч. НДС 20%);

- неисправный модуль оприходован по цене предполагаемой продажи (рыночной) металлолома — 10 486 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете некапитализируемых затрат на ремонт | |||||||

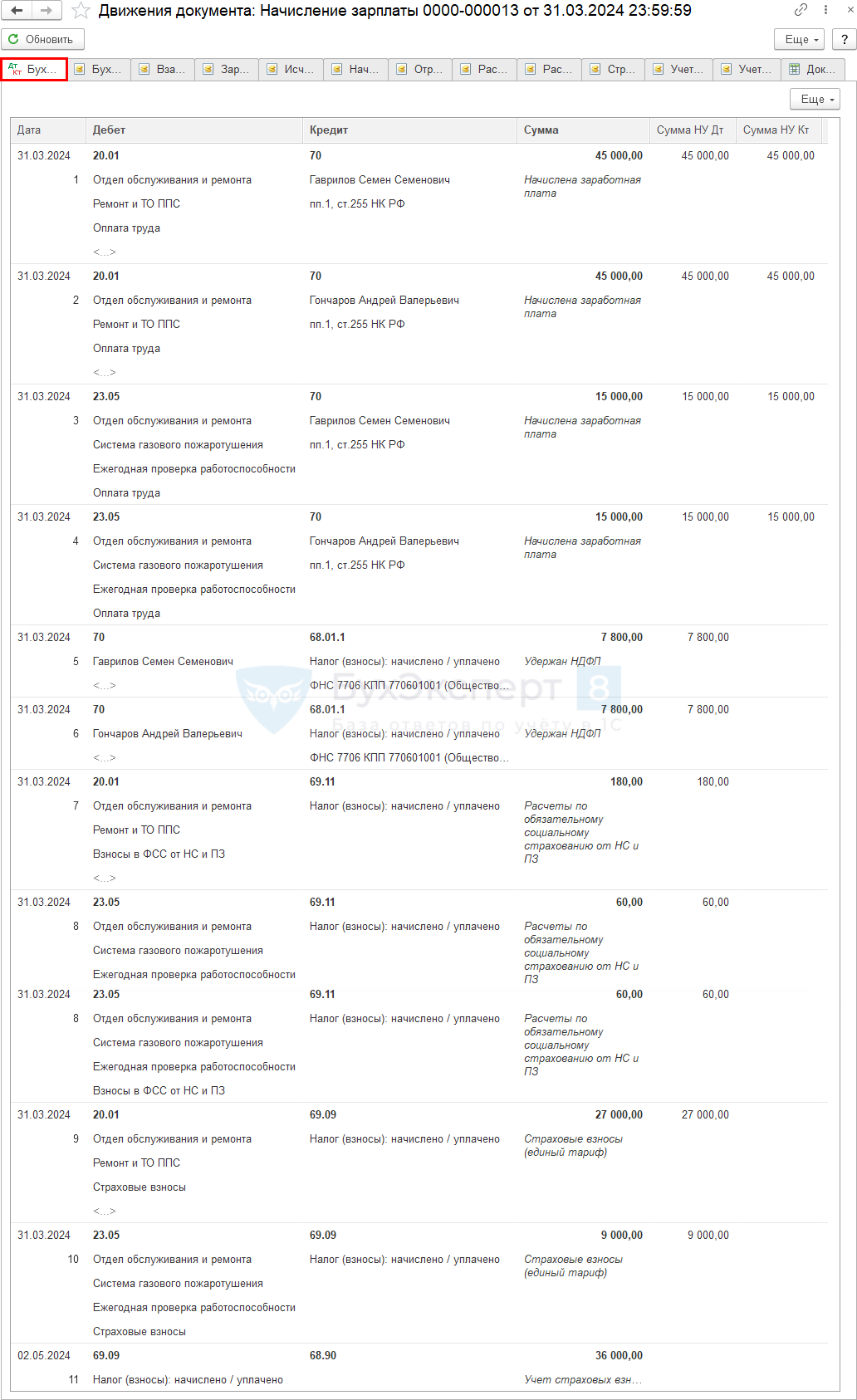

| 31 марта | 20.01 | 70 | 90 000 | 90 000 | 90 000 | Начисление зарплаты (производственные затраты) | Начисление зарплаты |

| 23.05 | 70 | 30 000 | 30 000 | 30 000 | Начисление зарплаты (затраты на ремонт) | ||

| 70 | 68.01.1 | 15 600 | 15 600 | Удержание НДФЛ | |||

| 20.01 | 69.11 | 180 | 180 | Начисление взносов на НС и ПЗ (производственные затраты) | |||

| 23.05 | 69.11 | 60 | 60 | Начисление взносов на НС и ПЗ (затраты на ремонт) | |||

| 20.01 | 69.09 | 27 000 | 27 000 | Начисление взносов по единому тарифу (производственные затраты) | |||

| 23.05 | 69.09 | 9 000 | 9 000 | Начисление взносов по единому тарифу (затраты на ремонт) | |||

| 69.09 | 68.90 | 36 000 | Включение страховых взносов в совокупную обязанность на ЕНС | ||||

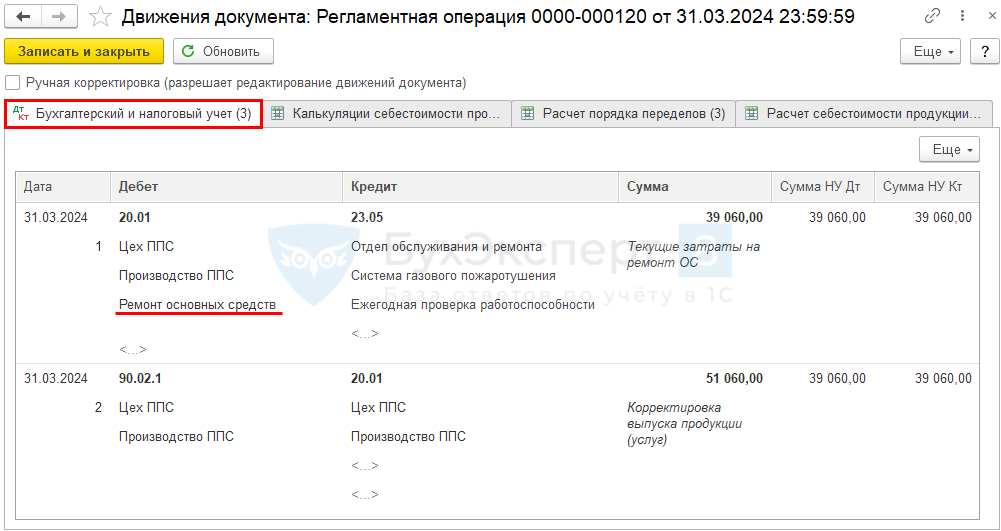

| 20.01 | 23.05 | 39 060 | 39 060 | 39 060 | Учет затрат на некапитализируемые ремонт в БУ и НУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26, 28 и 29 |

|

| Отражение в учете капитализируемых затрат на ремонт | |||||||

| 01 апреля | 23.05 | 10.05 | 164 150 | 164 150 | 164 150 | Списание материалов на ремонт ОС | Расход материалов - Использование материалов |

| 30 апреля | 23.05 | 70 | 60 000 | 60 000 | 60 000 | Начисление зарплаты (затраты на ремонт) | Начисление зарплаты |

| 70 | 68.01.1 | 7 800 | 7 800 | Удержание НДФЛ | |||

| 23.05 | 69.11 | 120 | 120 | Начисление взносов на НС и ПЗ (затраты на ремонт) | |||

| 23.05 | 69.09 | 18 000 | 18 000 | Начисление взносов по единому тарифу (затраты на ремонт) | |||

| 69.09 | 68.90 | 18 000 | Включение страховых взносов в совокупную обязанность на ЕНС | ||||

| 23.05 | 60.01 | 400 000 | 400 000 | 400 000 | Учет затрат на ремонт (подрядные работы) | Поступление (акт, накладная, УПД) - Услуги (акт) |

|

| 19.04 | 60.01 | 80 000 | 80 000 | Принятие к учету НДС | |||

| Завершение ремонта и оприходование возвратных отходов | |||||||

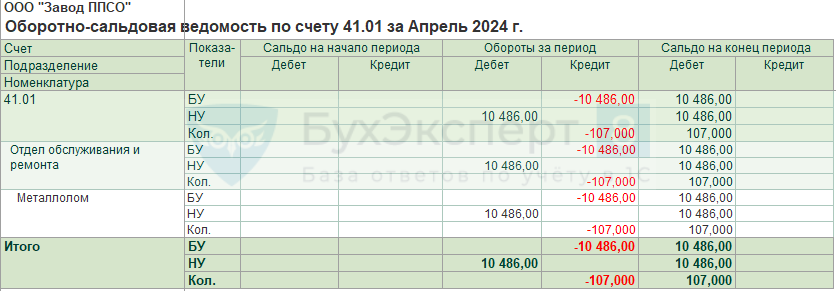

| 30 апреля | 23.05 | 41.01 | -10 486 | Принятие к учету возвратных отходов по справедливой стоимости в БУ | Завершение ремонта ОС | ||

| 41.01 | 91.01 | 10 486 | 10 486 | Принятие к учету НУ возвратных отходов по рыночной стоимости с отражением внереализационного дохода | |||

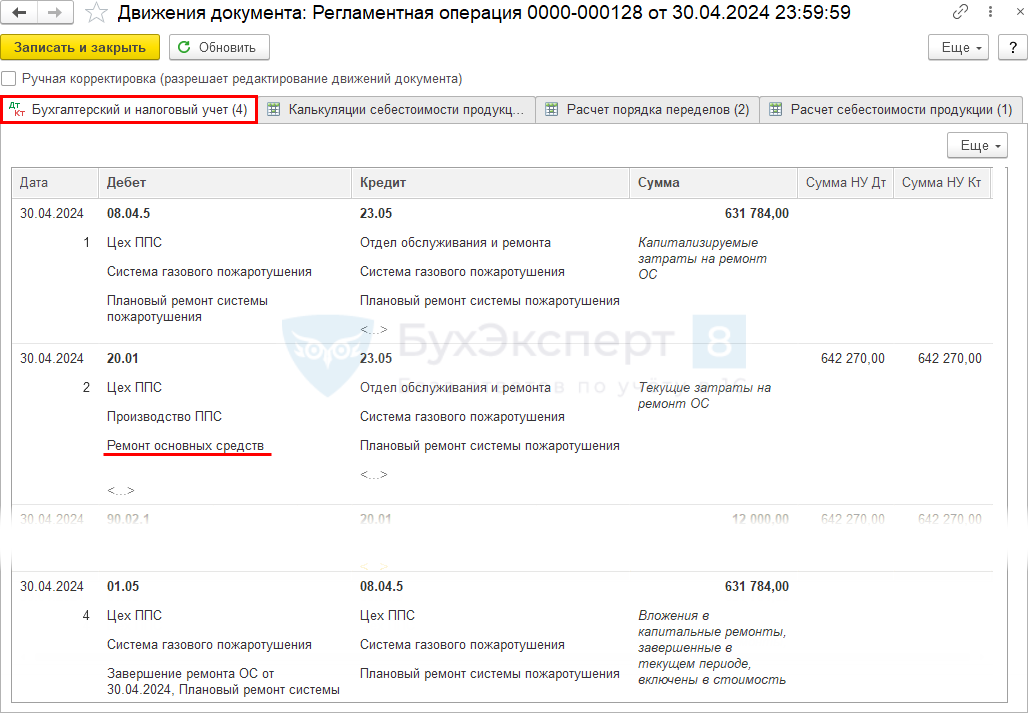

| Выделение затрат на ремонт как компоненту ОС в БУ | |||||||

| 30 апреля | 08.04.5 | 23.05 | 631 784 | Принятие к учету кап.вложений на ремонт в результате его завершения в БУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26, 28 и 29 |

||

| 20.01 | 23.05 | 642 270 | 642 270 | Учет затрат на ремонт в НУ | |||

| 01.05 | 23.05 | 631 784 | Отражение затрат на ремонт как компоненту ОС для амортизации в БУ | ||||

| Начисление амортизации | |||||||

| 31 мая | 20.01 | 02.05 | 5 264,87 | 5 264,87 | 5 264,87 | Начисление амортизации по компоненте ОС Регулярный ремонт в БУ | Закрытие месяца - Амортизация и износ ОС |

Отражение в учете некапитализируемых затрат на ремонт

Существенные по величине регулярные затраты на проведение ремонта (технического осмотра, технического обслуживания) основных средств периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, учитываются как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020).

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт, осуществляемые с периодичностью не более 12 месяцев, не включаются в капвложения в БУ, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020).

В НУ затраты на техобслуживание и ремонт основных средств, вне зависимости от срока проведения, относятся к расходам, связанным с производством и реализацией (324 НК РФ). При этом затраты по ОС, используемым в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Подробнее:

Рассмотрим отражение затрат на Ежегодную проверку работоспособности системы пожаротушения в виде текущего ремонта:

- Дт 23.05 Кт 69, 70;

- Дт 20.01 Кт 23.05.

Если в организации выделено специальное подразделение, которое занимается только ремонтами ОС, можно установить для них Учет расходов — на счете 23.05 «Выполнение ремонтов основных средств».

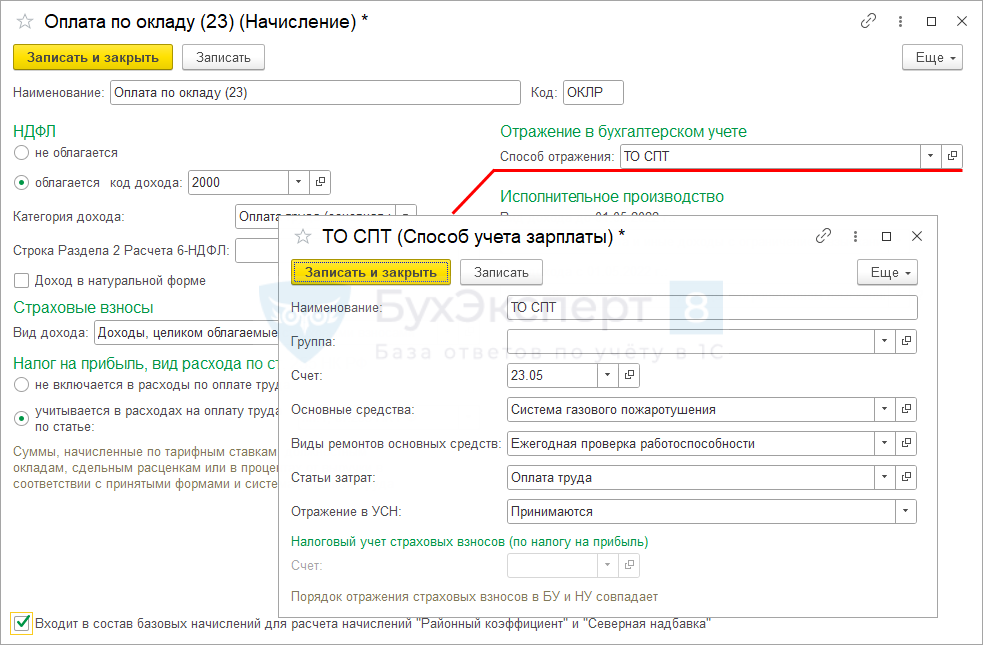

Если работники заняты ремонтами только часть рабочего времени, то чтобы отразить их заработную плату на счете 23.05 пропорционально этой части, создайте отдельное начисление в разделе Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

Например, скопируйте предопределенное Начисление Оплата по окладу и в поле Способ отражения укажите способ начисления, созданный специально для данных работ:

- Наименование — в нашем примере ТО СПТ (Техобслуживание системы пожаротушения);

- Счет — 23.05 «Выполнение ремонтов основных средств»;

- Основные средства — ОС, по которому выполнены работы (в нашем примере Система газового пожаротушения);

- Виды ремонтов основных средств — создайте элемент в справочнике Виды ремонтов ОС, для некапитализируемых затрат флажок не устанавливайте;

- Статьи затрат — Оплата труда.

Остальные настройки начисления не меняйте.

Аналогичную аналитику укажите при отражении других затрат по ремонтам: материалы, работы и пр. (меняется только Статья затрат в зависимости от вида затрат).

В документе Начисление зарплаты по ссылке Начислено добавьте нужным работникам созданное начисление и укажите затраченное время и сумму, приходящуюся на ремонт ОС. Скорректируйте с учетом этого другие начисления работника.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 70— начисление зарплаты за отработанное время на производстве за исключением ремонта ОС;

- Дт 23.05 Кт 70 — начисление зарплаты за отработанное время по ремонту ОС;

- Дт 70 Кт 68.01.1 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 20.01 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты на производстве за исключением ремонта ОС;

- Дт 23.05 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты в части ремонта ОС;

- Дт 20.01 Кт 69.09 — начисление взносов по единому тарифу с на производстве за исключением ремонта ОС;

- Дт 23.05 Кт 69.09 — начисление взносов по единому тарифу с зарплаты в части ремонта ОС;

- Дт 69.09 Кт 68.90 — перенос начисленных взносов на ЕНС.

Затраты на некапитализируемый ремонт в БУ и НУ списываются со счета 23.05 на счет, по которому отражается амортизация ремонтируемого ОС по статье затрат Ремонт основных средств, в регламентной операции Закрытие счетов 20, 23, 25, 26, 28 и 29 процедуры Закрытие месяца.

Некапитализируемый ремонт можно отразить в программе без использования счета 23.05, например, Текущий ремонт ОС (некапитализируемый) с оприходованием изымаемой запчасти в 1С

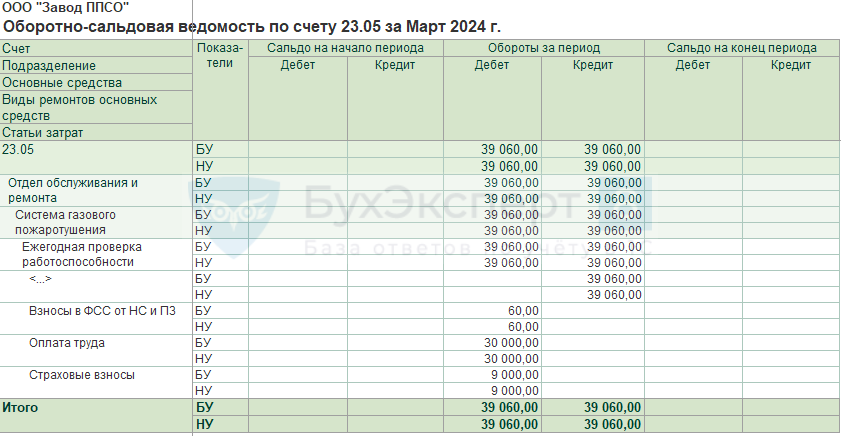

Проверка

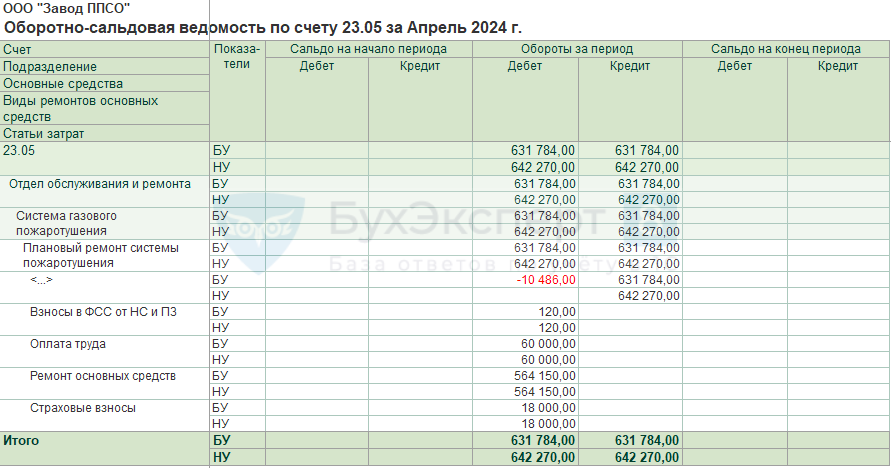

Для проверки списания затрат сформируйте отчет Оборотно-сальдовая ведомость по счету 23.05 (раздел Отчеты) за период ремонта.

С помощью отчета можно увидеть детализацию затрат на ремонт по статьям и убедиться, что все затраты по законченному ремонту списаны, остатков нет.

Отражение в учете капитализируемых затрат на ремонт

Существенные по величине регулярные затраты на проведение ремонта (технического осмотра, технического обслуживания) основных средств периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (п. 6, 7, 10 ФСБУ 6/2020):

- признаются самостоятельным инвентарным объектом;

- имеют собственный срок амортизации.

Несущественные затраты на ремонт и ТО периодичностью более 12 мес. согласно УП являются расходами текущего периода (п. 5 ФСБУ 6/2020).

В НУ затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, относятся к расходам, связанным с производством и реализацией (324 НК РФ). При этом затраты на техническое обслуживание ОС, используемых в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Подробнее Ремонт ОС

Рассмотрим отражение затрат на Ежегодную проверку работоспособности системы пожаротушения в виде текущего ремонта:

- Дт 23.05 Кт 10 (60, 69, 70);

- Дт 08.05 Кт 23.05;

- Дт 01.05 Кт 08.05.

Отражение затрат на ремонт в части использованных материалов

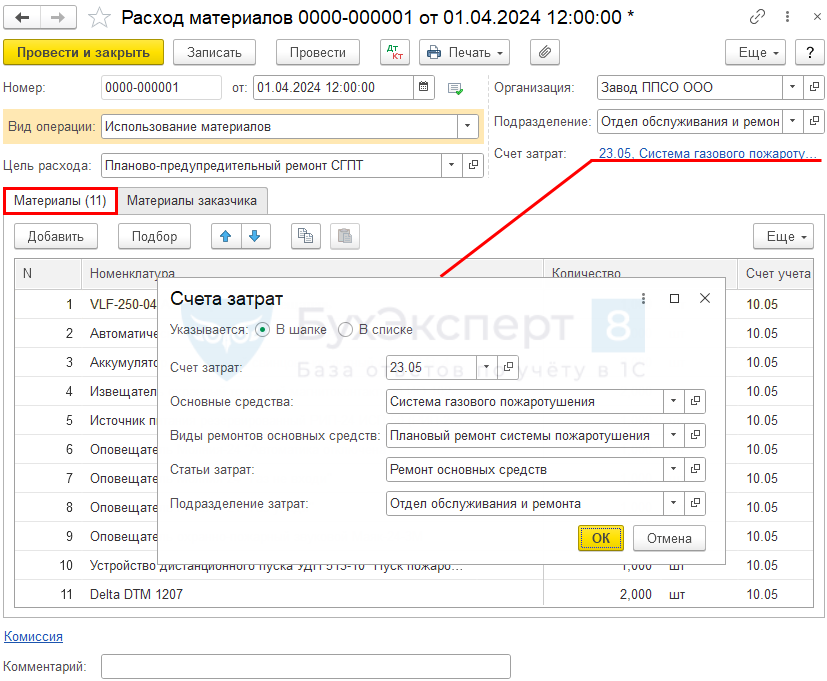

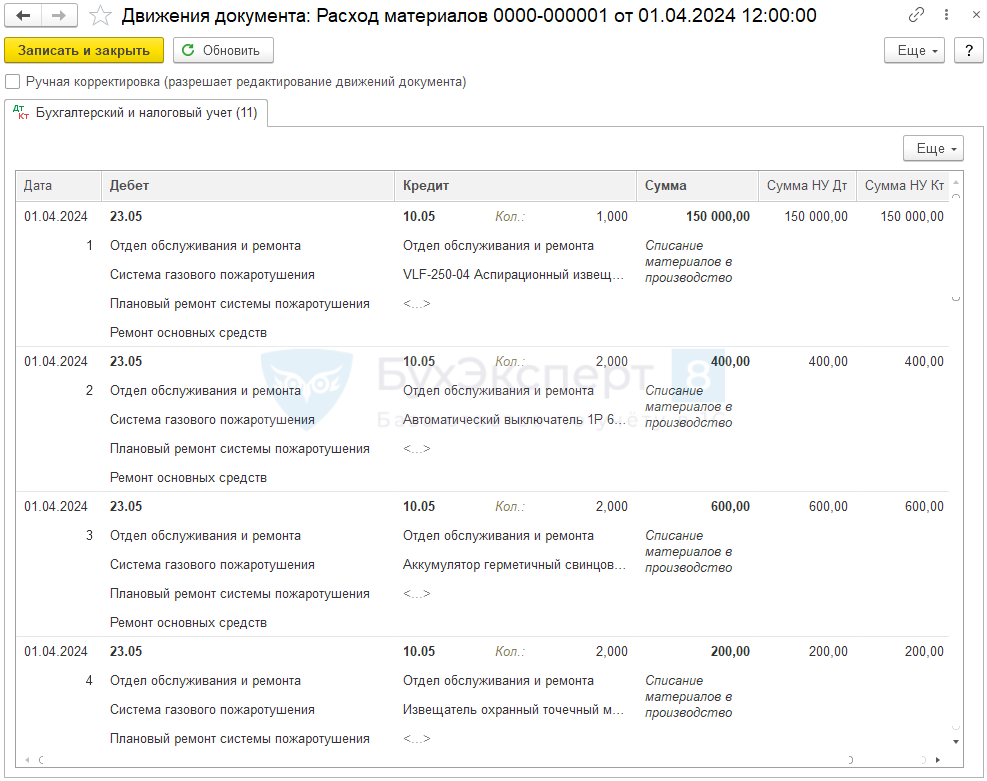

Передачу запчастей для ремонта оформите документом Расход материалов с видом Использование материалов в разделе Склад.

По ссылке Счет затрат:

- Счет затрат — 23.05 «Выполнение ремонтов основных средств»;

- Основные средства — ОС, по которому выполнены работы (в нашем примере Система газового пожаротушения);

- Виды ремонтов основных средств — создайте элемент в справочнике Виды ремонтов ОС, для капитализируемых затрат установите флажок;

- Статьи затрат — предопределенная статья Ремонт основных средств с видом Прочие расходы.

Проводки по документу

Документ формирует проводку:

- Дт 23.05 Кт 10.05 — учет затрат на ремонт в виде использованных материалов.

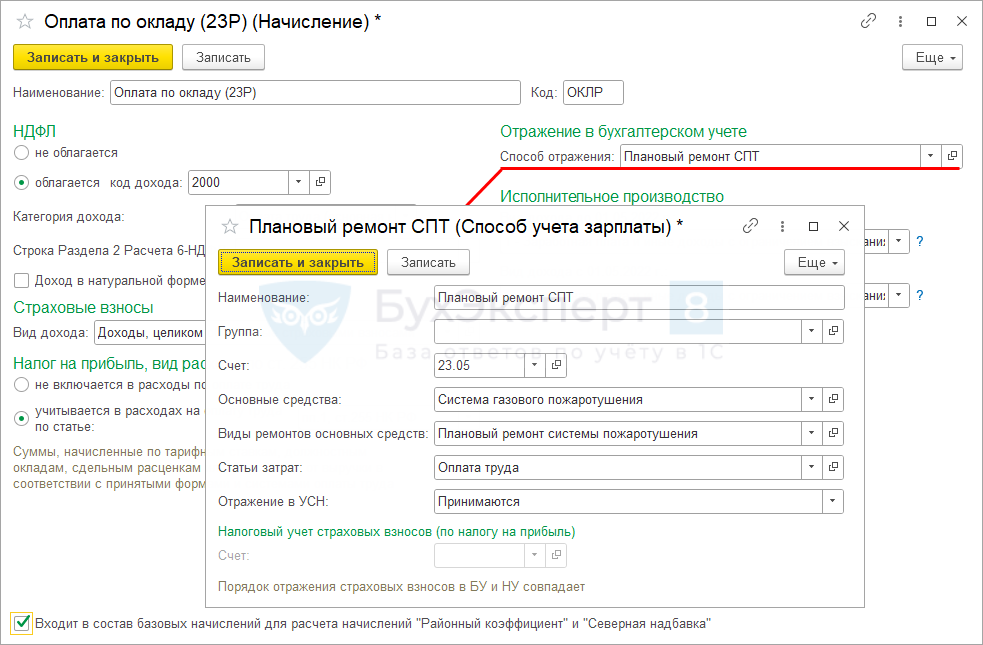

Отражение затрат на ремонт, выполненный собственными силами

Если работники занимаются только ремонтами ОС, можно установить для них Учет расходов — на счете 23.05.

Чтобы отразить зарплату работников на счете 23.05 только в части, приходящейся на ремонт, создайте отдельное начисление в разделе Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

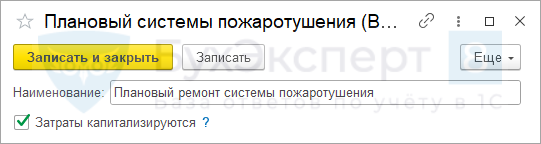

Например, скопируйте предопределенное Начисление Оплата по окладу и в поле Способ отражения укажите способ начисления, созданный специально для данных работ:

- Наименование — в нашем примере Плановый ремонт СПТ;

- Счет — 23.05 «Выполнение ремонтов основных средств»;

- Основные средства — ОС, по которому выполнены работы (в нашем примере Система газового пожаротушения);

- Виды ремонтов основных средств — создайте элемент в справочнике Виды ремонтов ОС, для капитализируемых затрат установите флажок;

- Статьи затрат — Оплата труда.

Остальные настройки начисления не меняйте.

Аналогичную аналитику укажите при отражении других затрат по ремонтам: материалы, работы (меняется только Статья затрат в зависимости от вида затрат).

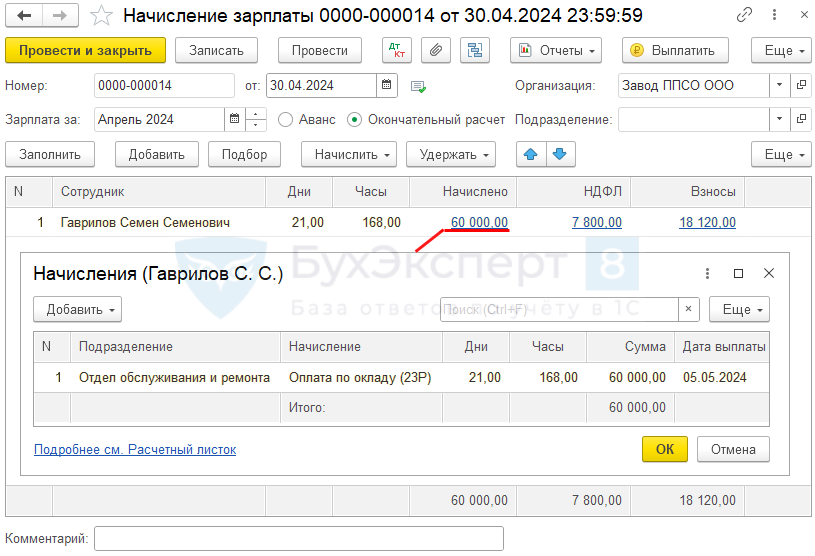

В документе Начисление зарплаты по ссылке Начислено добавьте нужному работнику созданное начисление и укажите затраченное время (в нашем примере весь месяц) и сумму, приходящуюся на ремонт ОС. Скорректируйте с учетом этого другие начисления работника.

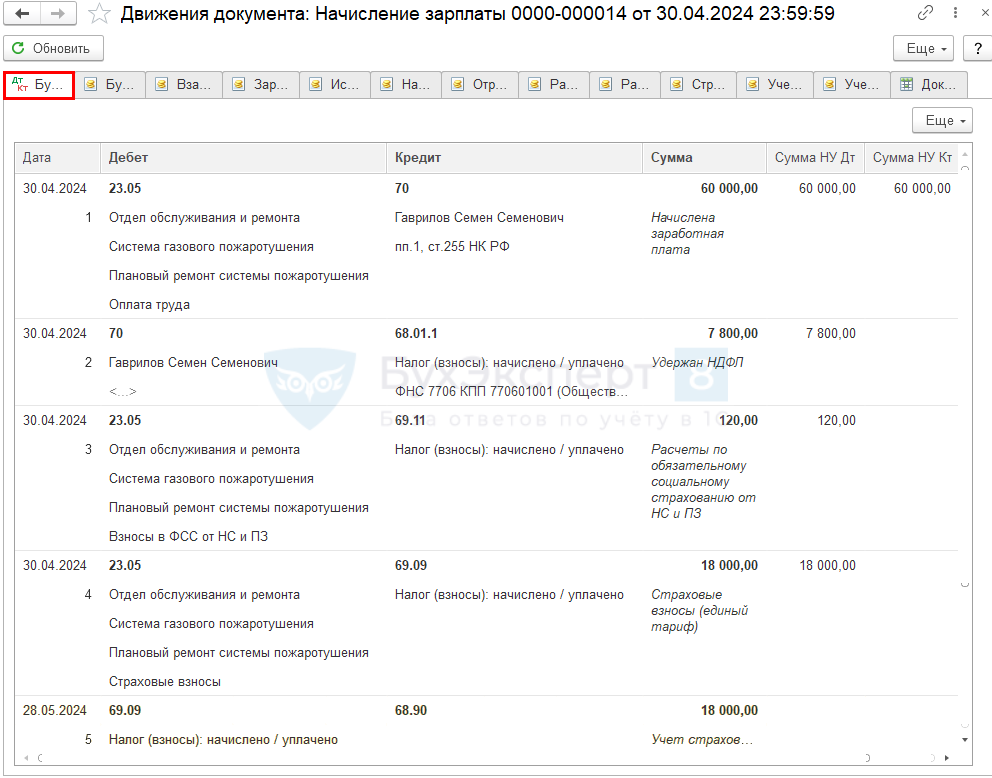

Проводки по документу

Документ формирует проводки:

- Дт 23.05 Кт 70 — начисление зарплаты за отработанное время по ремонту ОС;

- Дт 70 Кт 68.01 — исчисление НДФЛ с суммы зарплаты;

- Дт 23.05 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты в части ремонта ОС;

- Дт 23.05 Кт 69.09 — начисление взносов по единому тарифу с зарплаты в части ремонта ОС;

- Дт 69.09 Кт 68.90 — перенос начисленных взносов на ЕНС.

Отражение затрат на ремонт, выполненный подрядчиком

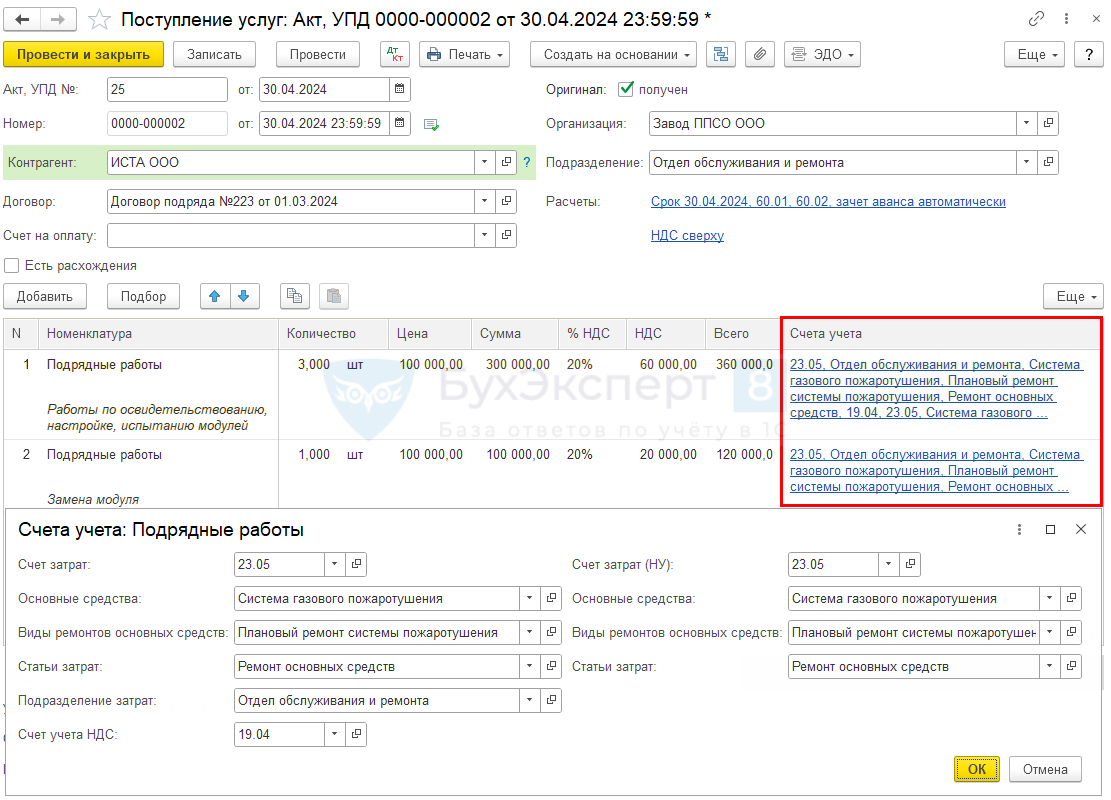

Оформите подрядные работы по капитализируемому ремонту документом Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки.

По ссылке Счета учета укажите аналитику затрат в БУ и НУ:

- Счет затрат — 23.05 «Выполнение ремонтов основных средств»;

- Основные средства — ОС, по которому выполнены работы (в нашем примере Система газового пожаротушения);

- Виды ремонтов основных средств — создайте (выберите, если уже создан) элемент в справочнике Виды ремонтов ОС, для капитализируемых затрат должен быть установлен флажок;

- Статьи затрат — предопределенная статья Ремонт основных средств с видом Прочие расходы;

- Подразделение затрат — подразделение, на котором учитываются затраты;

- Счет затрат (НУ) — 23.05 «Выполнение ремонтов основных средств»;

- Основные средства — ОС, по которому выполнены работы (в нашем примере Система газового пожаротушения);

- Виды ремонтов основных средств — выберите тот же элемент в справочнике Виды ремонтов ОС, что в БУ;

- Статьи затрат — предопределенная статья Ремонт основных средств с видом Прочие расходы.

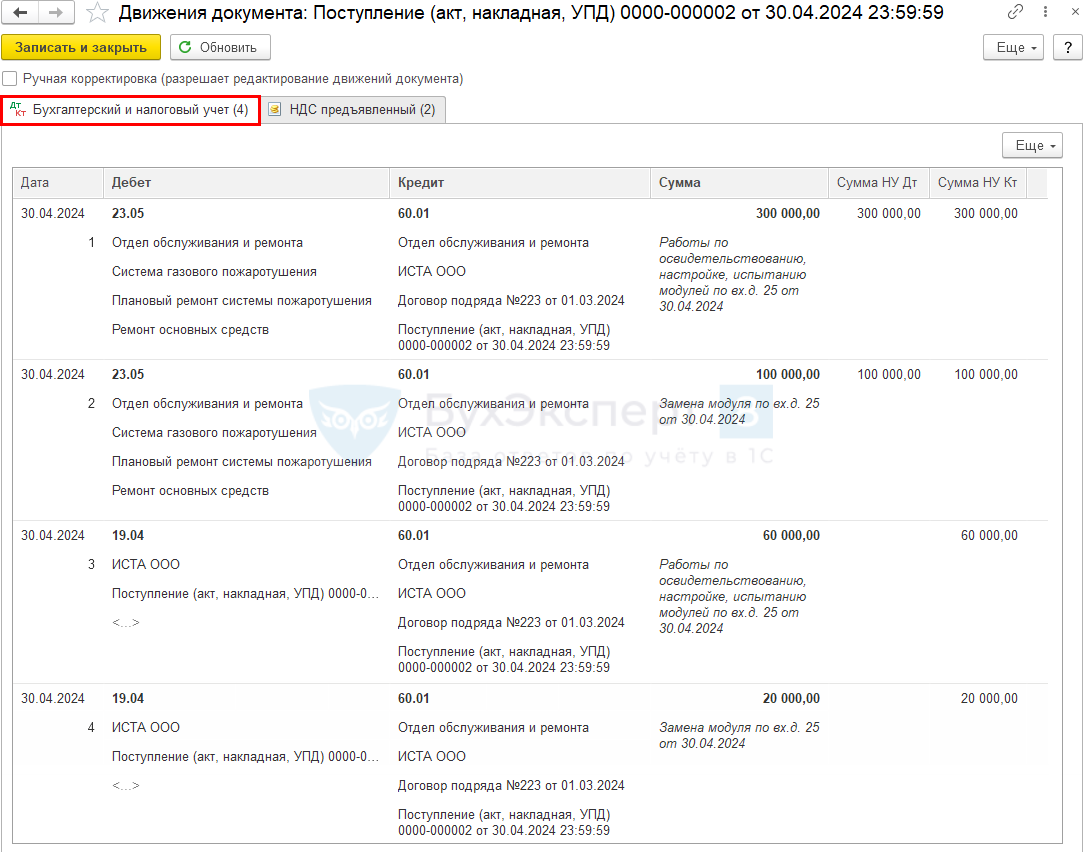

Проводки по документу

Документ формирует проводки:

- Дт 23.05 Кт 60.01 — учет затрат на ремонт ОС в виде подрядных работ;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Завершение ремонта и оприходование возвратных отходов

В БУ ценности, оставшиеся от капитализируемого ремонта, учитываются в зависимости от их дальнейшего использования (Рекомендация Р-138/2022-КпР):

- Для потребления или продажи в рамках обычного операционного цикла организации либо использования в течение периода не более 12 месяцев — как запасы (п. 3 ФСБУ 5/2019) по наименьшей из величин (п. 16 ФСБУ 5/2019, п. 3 Рекомендации Р-138/2022-КпР, п. 6 Рекомендации Р-63/2015-КпР):

- аналогичных запасов приобретенных (созданных) в организации;

- сумме балансовой стоимости ОС в части, приходящейся на изымаемую деталь, затрат на изъятие старой части и приведением ее в состояние, необходимое для потребления;

- Дт 10, 41.01 Кт 23.05.

- Для продажи за рамками обычного операционного цикла — как долгосрочный актив к продаже (ДАП) (п. 10.2 ПБУ 16/02, п. 2 Рекомендации Р-63/2015-КпР):

- по предполагаемой стоимости продажи, но не выше балансовой стоимости ликвидируемой части ОС;

- Дт 41.ДАП Кт 23.05.

- В случае дальнейшей продажи изъятых ценностей отражается прочий доход в размере договорной стоимости (ПБУ 9/99):

- Дт 62 Кт 91.01.

В НУ стоимость извлеченной запчасти признается внереализационным доходом по рыночной цене (Письмо Минфина от 13.09.2021 N 03-03-06/1/73931).

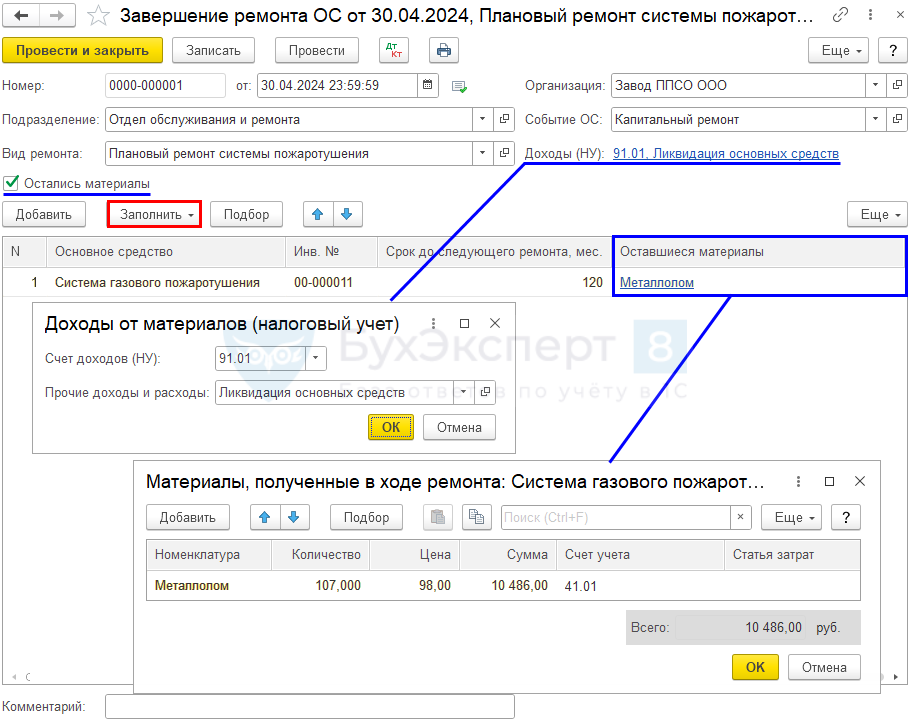

Когда ремонт закончен, создайте документ Завершение ремонта ОС в разделе ОС и НМА (ремонт может продолжаться не один месяц, в таком случае до его окончания на счете 23.05 отражаются незавершенные капвложения).

Укажите:

- Вид ремонта — созданный для этого ремонта элемент в справочнике Виды ремонтов ОС;

- Событие ОС — выберите (или создайте свой) элемент справочника События ОС в зависимости от типа ремонта (средний, капитальный);

- флажок Остались материалы — установите, если от ремонта остались отходы, которые планируете использовать или продать.

По ссылке Доходы (НУ) автоматически заполняется:

- Счет доходов (НУ) — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — предопределенная статья Ликвидация основных средств.

По кнопке Заполнить табличная часть заполнится всеми незаконченными ремонтами, оставьте только нужный. Укажите для него:

- Срок до следующего ремонта, мес. — через сколько месяцев планируется следующий аналогичный ремонт (в нашем примере — каждые 10 лет = 120 мес.);

- Оставшиеся материалы — по ссылке заполните в форме:

- Номенклатура — выберите или создайте в справочнике Номенклатура элементы для оставшихся ценностей (в нашем примере Металлолом);

- Количество — количество оставшихся ценностей,

- Цена — рассчитанная стоимость единицы указанных ценностей;

В нашем примере металлолом приходуется в БУ как ДАП, его продажа не будет являться обычной операцией организации. В этом случае актив в БУ признается по предполагаемой стоимости продажи (равной рыночной стоимости в НУ), т.к. эта величина меньше балансовой стоимости изъятого модуля.

-

- Сумма — рассчитывается автоматически исходя из цены и количества;

- Счет учета — счет, на котором нужно учесть оставшиеся ценности в БУ (в нашем примере приходуется металлолом для продажи — 41.01);

- Статья затрат — укажите конкретную статью, которую будет уменьшать стоимость оприходованных ценностей, или оставьте незаполненной.

В документе нет возможности указать разную стоимость ценностей в БУ и НУ. Если стоимость изъятых ценностей в БУ и НУ отличается, то одну из величин нужно скорректировать:

- непосредственно в проводках документа Завершение ремонта;

- документом Операция, введенная вручную.

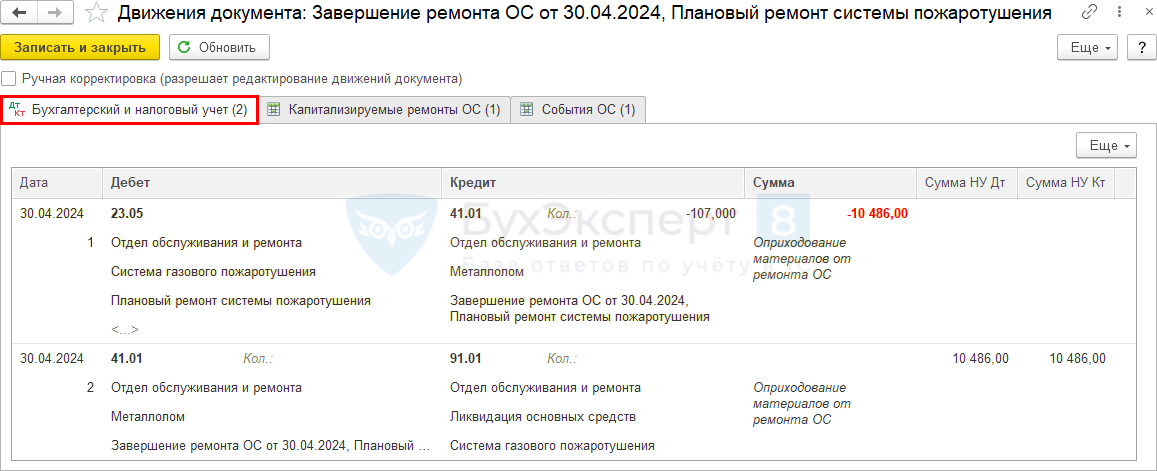

Проводки по документу

Документ формирует проводки:

- Дт 23.05 Кт 41.01 storno — уменьшение капитализируемых затрат с оприходованием металлолома по предполагаемой стоимости продажи в БУ;

- Дт 41.01 Кт 91.01 — оприходование металлолома с отражением внереализационных доходов в НУ.

Если никакие активы не приходуются, документ не формирует проводки, только записи в регистры ОС.

Выделение затрат на ремонт как компоненту ОС в БУ

Затраты на капитализируемый ремонт в БУ со счета 23.05 списываются регламентной операцией Закрытие счетов 20, 23, 25, 26, 28 и 29 процедуры Закрытие месяца.

Операция формирует проводки:

- Дт 08.04.5 Кт 23.05 — отражение в БУ капвложений на сумму затрат по завершенному ремонту;

- Дт 20.01 Кт 23.05 — учет в НУ затрат на ремонт по статье расходов Ремонт основных средств (в НУ затраты не капитализируются, а полностью принимаются в расходы);

- Дт 01.05 Кт 08.04.5 — отражение затрат на капитализируемый ремонт ОС как его отдельную компоненту для начисления амортизации в БУ.

Проверим расчет затрат на ремонт по нашему примеру.

Данные в программе 1С соответствуют расчетам.

Начисление амортизации

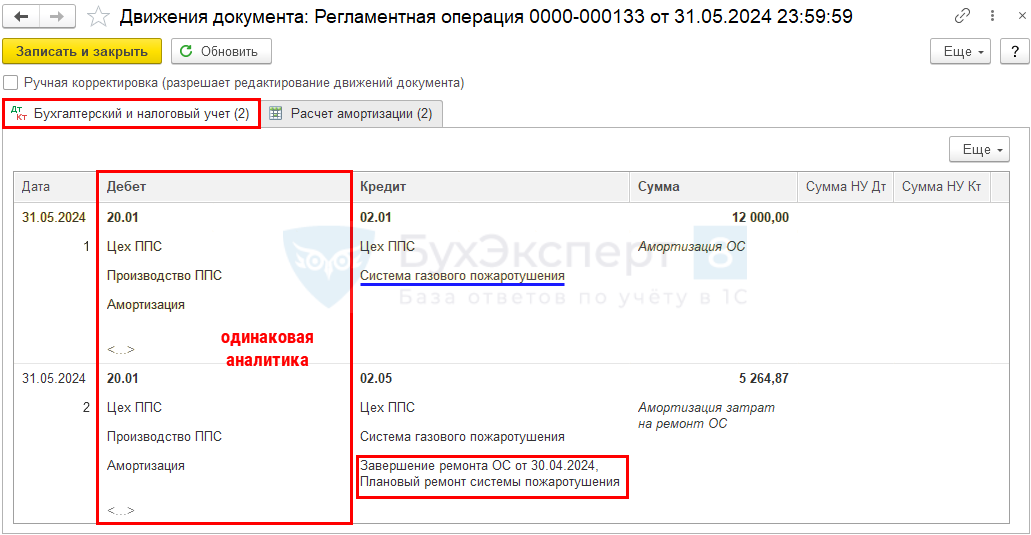

Со следующего месяца (выбор момента начала амортизации для ремонтов не предусмотрен) амортизация в БУ по капитализированным ремонтам начисляется регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца только линейным способом на тот же счет и аналитику, что и по основному объекту.

В Справке-расчете амортизации можно увидеть расшифровку начисления по компонентам.

Также начисление амортизации можно проверить в отчете Амортизация по компонентам амортизации (раздел ОС и НМА — Компоненты амортизации ОС).

Проверка

Для проверки списания затрат сформируйте отчет Оборотно-сальдовая ведомость по счету 23.05 (раздел Отчеты) за период ремонта.

С помощью отчета можно увидеть детализацию затрат на ремонт по статьям и убедиться, что все затраты по законченному ремонту списаны, остатков нет.

Для проверки оприходования изъятых частей сформируйте отчет Оборотно-сальдовая ведомость по счету их учета (в нашем примере — 41.01) на дату окончания ремонта.

Для проверки отражения капитализируемых затрат сформируйте отчет Анализ субконто (раздел Отчеты) по субконто Основные средства за период ремонта.

Дальнейшие операции с компонентами амортизации

Возможные операции с компонентами амортизации представлены в таблице.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете