Наряду с амортизацией организация вправе единовременно отнести в расходы, уменьшающие налог на прибыль, амортизационную премию. Рассмотрим особенности отражения в 1С принятия к учету ОС с амортизационной премией по НУ.

Вы узнаете:

- как принять к учету ОС;

- где устанавливаются параметры начисления амортизации;

- как учесть амортизационную премию при вводе ОС в эксплуатацию;

- как отразить амортизацию в расходах.

Содержание

Пошаговая инструкция

06 апреля Организация ввела в эксплуатацию автомобиль Ford Mondeo. Срок полезного использования установлен в размере 50 месяцев.

В результате отражения расходов на приобретение ОС в БУ и НУ сформировалась первоначальная стоимость в размере 674 850 руб.:

- 02.04.2018 — приобретение автомобиля 672 000 руб.;

- 04.04.2018 — пошлина за регистрацию автомобиля в ГИБДД в сумме 2 850 руб.

В соответствии с учетной политикой:

- амортизация по БУ и НУ начисляется линейным методом по всем объектам основных средств;

- в НУ по автомобилям начисляется амортизационная премия в размере 30%.

Расходы на амортизацию будут включаться в состав общехозяйственных расходов по БУ и в состав косвенных расходов по НУ.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Ввод в эксплуатацию ОС | |||||||

| 06 апреля | 01.01 | 08.04.1 | 674 850 | 674 850 | 674 850 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Оборудование |

| КВ | — | 202 455 | Начисление амортизационной премии в НУ | ||||

| Начисление амортизации за май | |||||||

| 31 мая | 26 | 02.01 | 13 497 | 9 447,90 | 9 447,90 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| — | КВ | 202 455 | Включение амортизационной премии в косвенные расходы по НУ | ||||

| 26 | 01.01 | 202 455 | 202 455 | ||||

| Признание затрат на амортизацию и амортизационную премию в составе управленческих (косвенных) расходов | |||||||

| 31 мая | 90.08.1 | 26 | 13 497 | 9 447,90 | 9 447,90 | Признание затрат на амортизацию в составе управленческих (косвенных) расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.08.1 | 26 | 202 455 | 202 455 | Признание затрат на амортизационную премию в составе управленческих (косвенных) расходов | |||

| Начисление амортизации за июнь | |||||||

| 30 июня | 26 | 02.01 | 13 497 | 9 447,90 | 9 447,90 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

Начало примера смотрите в публикации:

Ввод в эксплуатацию ОС

Если руководство планирует использовать автомобиль на дорогах общего пользования, то зарегистрировать его в ГИБДД необходимо до постановки на учет в качестве ОС и до начала его эксплуатации, т. к. без государственной регистрации эксплуатировать автомобиль в этих целях не получится.

Изучить подробнее:

- Учет пошлины за государственную регистрацию автомобиля

- Как правильно определить дату постановки авто на учет и дату ввода его в эксплуатацию

Основные средства, используемые в организации, учитываются в дебете счета план счетов 1С). Первоначальная стоимость ОС формируется исходя из фактических затрат на его приобретение, доставку и доведение объекта до состояния, пригодного к эксплуатации (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

Узнать подробнее о формировании первоначальной стоимости в БУ и НУ

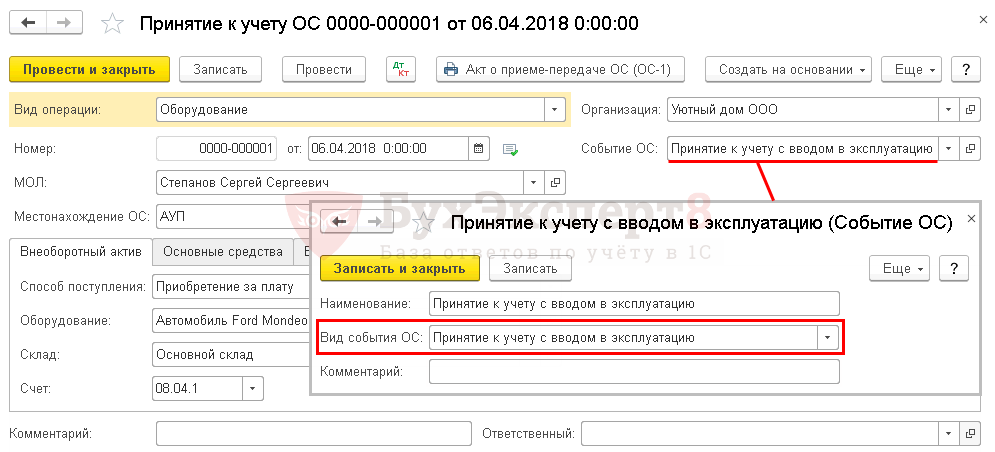

Принятие к учету ОС с начислением амортизационной премии по НУ оформляется документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

Получите понятные самоучители 2026 по 1С бесплатно:

В документе указывается:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением состояния актива в организации, выбирается из справочника События ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

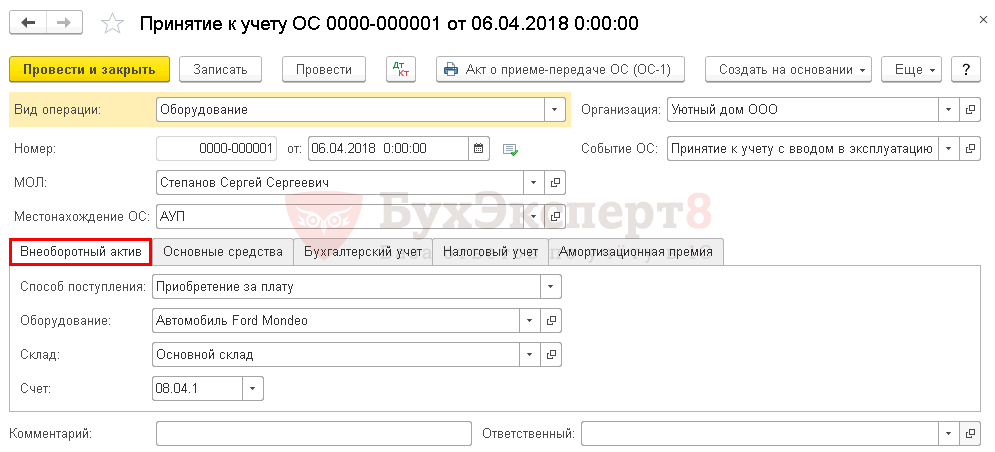

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Оборудование — внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, на котором формируется первоначальная стоимость объекта.

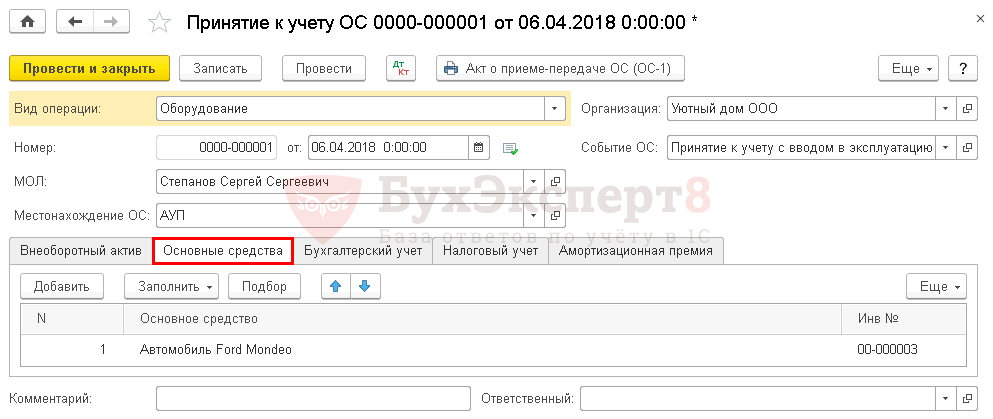

Вкладка Основные средства

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

Справочник Основные средства — самостоятельный, отличающийся от справочника Номенклатура, в котором учитывается актив до ввода его в эксплуатацию (субконто к счету 08.04.1 «Приобретение компонентов основных средств»). Наименование объекта в справочнике Основные средства (субконто к счету 01.01 «Основные средства в организации») может совпадать с тем, что было в справочнике Номенклатура. В нашем примере название Автомобиль Ford Mondeo совпадает в обоих справочниках.

В карточке объекта ОС должны быть заполнены следующие данные: ![]() PDF

PDF

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

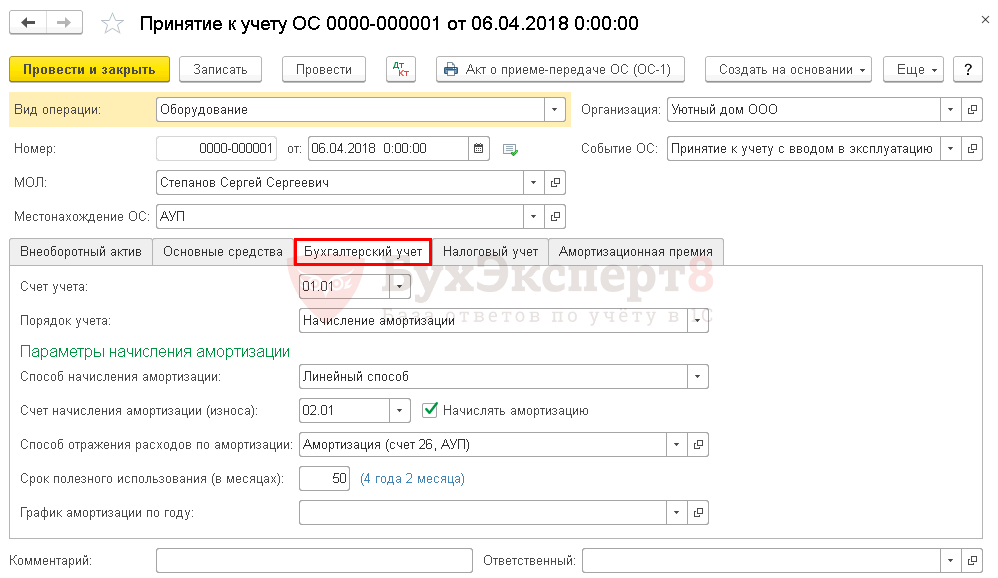

Вкладка Бухгалтерский учет

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи: актив будет использоваться в производстве продукции, выполнении работ (оказании услуг), для управленческих нужд, сдачи в аренду и т.д.

- использование которых направлено на получение дохода в будущем.

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

На вкладке Бухгалтерский учет указывается:

- Счет учета — 01.01 «Основные средства в организации».

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления, установленный в учетной политике организации.

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

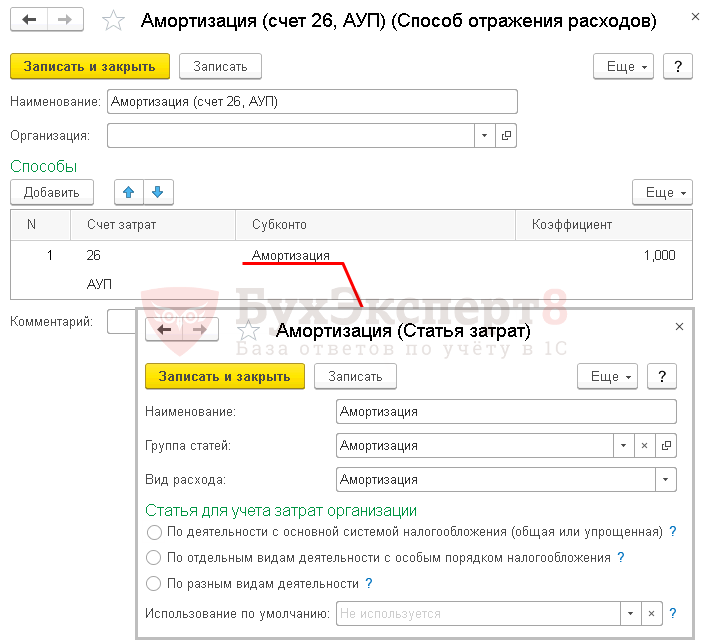

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способы отражения расходов.

В нашем примере затраты учитываются по Дт 26 «Общехозяйственные расходы», т. к. расходы на амортизацию включаются в состав общехозяйственных расходов по БУ (косвенные расходы в НУ).

- Срок полезного использования (в месяцах) — установленный срок полезного использования;

- График амортизации по году не заполняется, т. к. использование объекта ОС не имеет сезонного характера.

Вкладка Налоговый учет

Амортизируемым имуществом в НУ признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования — более 12 месяцев;

- первоначальная стоимость — более 100 000 руб.

Стоимость амортизируемого имущества в НУ погашается посредством начисления амортизации (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

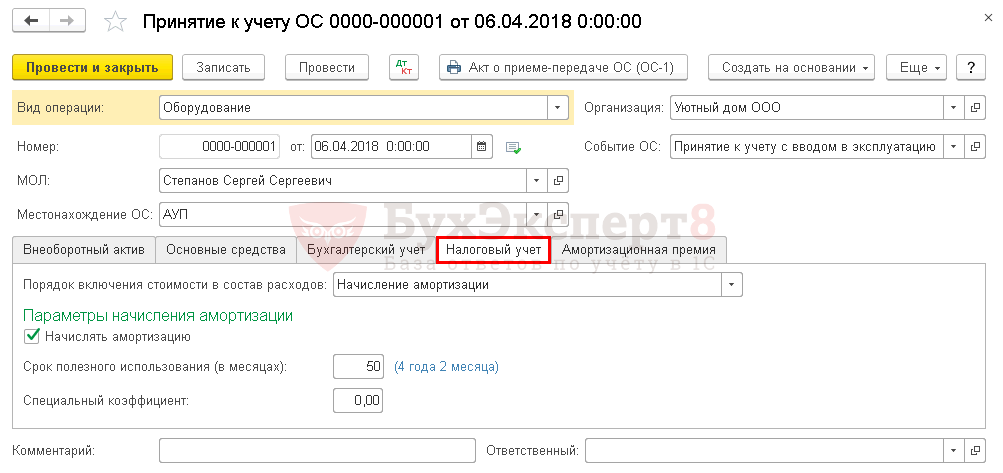

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом.

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС (Постановление Правительства РФ от 01.01.2002 N 1, п. 1 ст. 258 НК РФ).

- Специальный коэффициент — понижающий или повышающий коэффициент, если он установлен учетной политикой. В нашем примере не он установлен, поэтому данное поле не заполняем.

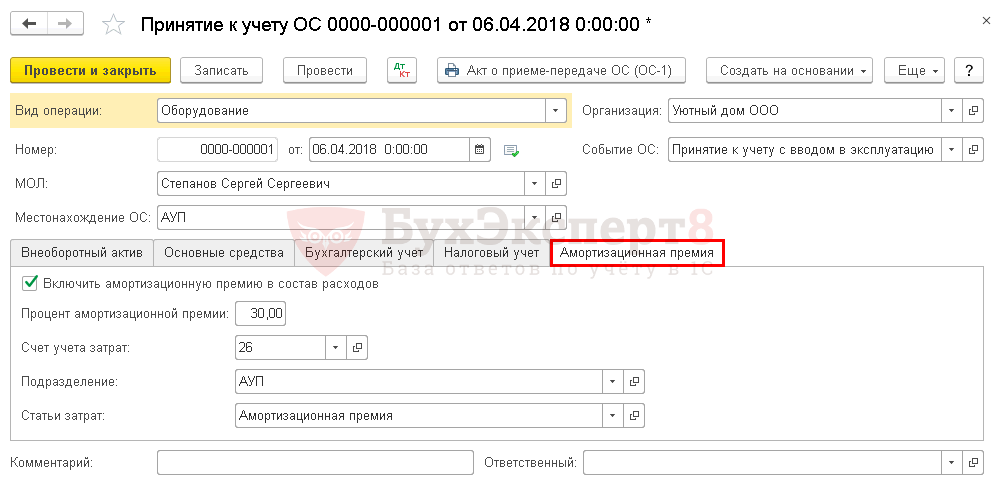

Вкладка Амортизационная премия

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии в процентном соотношении от первоначальной стоимости (п. 9 ст. 258 НК РФ):

- не более 10% для ОС 1-2 и 8-10 амортизационных групп;

- не более 30% для ОС 3-7 амортизационных групп.

Порядок применения амортизационной премии необходимо указать в учетной политике по НУ.

В нашем примере учетной политикой установлено, что по данному ОС предполагается начисление амортизационной премии, поэтому на вкладке Амортизационная премия необходимо:

- установить флажок Включить амортизационную премию в состав расходов;

- указать параметры начисления амортизационной премии и аналитику отражения затрат:

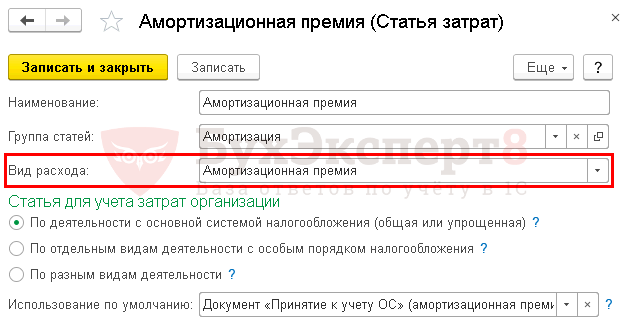

- Статья затрат с Видом расхода — Амортизационная премия.

Проводки по документу

Расходы на капитальные вложения (амортизационная премия) признаются в составе косвенных расходов в периоде, на который приходится дата начала начисления амортизации (п. 3 ст. 272 НК РФ).

При проведении документа сумма амортизационной премии будет учитываться на забалансовом счете КВ «Амортизационная премия» до тех пор, пока не будет начислена амортизация при Закрытии месяца.

Узнать подробнее о Начисление амортизации с учетом амортизационной премии по НУ

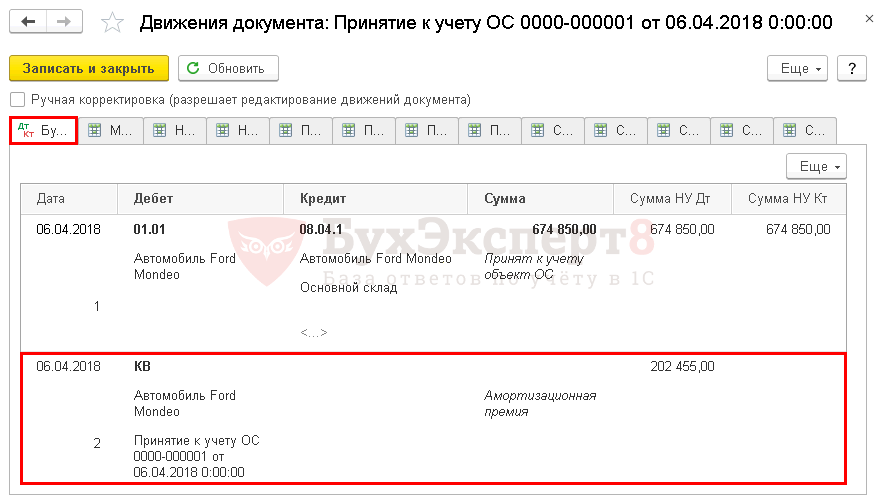

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1 — ввод в эксплуатацию ОС;

- Дт КВ — сумма амортизационной премии отложена до начисления амортизации.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта приема-передачи ОС-1 можно распечатать по кнопке Акт о приеме-передаче ОС (ОС-1) документа Принятие к учету ОС. ![]() PDF

PDF

В связи с тем, что приобретаемый объект не числился у поставщика в составе основных средств (не эксплуатировался, а приобретен как товар), в бланке ОС-1 левый блок с грифом «УТВЕРЖДАЮ» («Подпись руководителя», «М.П.» и «Дата») не заполняется. Не заполняются также данные организации-сдатчика и Раздел 1 (Письмо Федеральной службы государственной статистики от 31.03.2005 N 01-02-09/205).

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники — ОС и НМА — Основные средства). ![]() PDF

PDF

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете:

- Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

- Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат.

В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются в составе общехозяйственных расходов по дебету счета 26 «Общехозяйственные расходы».

В налоговом учете:

- Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения его стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

- Начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов в соответствии с учетной политикой.

В нашем примере амортизация учитывается в составе косвенных (прочих) расходов единовременно в последний день месяца начисления. - п. 9 ст. 258 НК РФ). Расходы на капитальные вложения признаются единовременно в составе косвенных расходов в периоде, на который приходится дата начала начисления амортизации (п. 3 ст. 272 НК РФ).

Узнать подробнее Особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету ОС;

- при изменении параметров начисления амортизации — в документе Изменение параметров амортизации ОС.

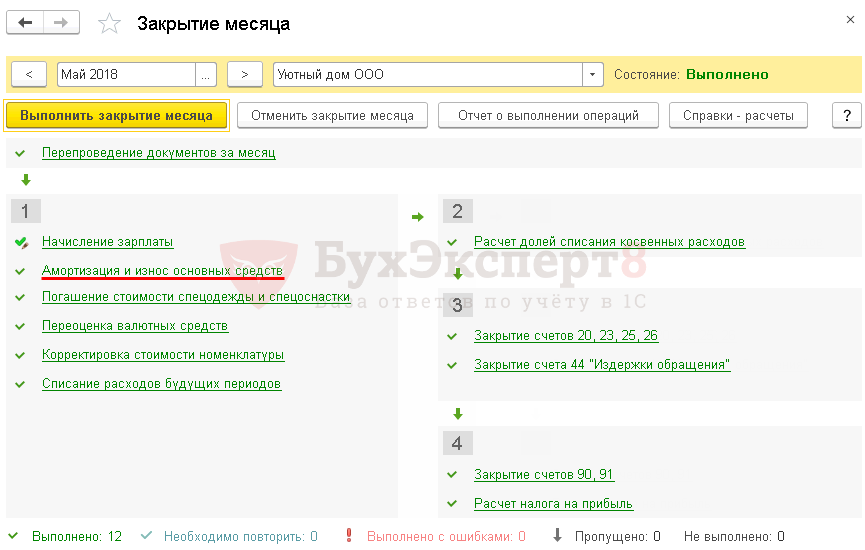

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере автомобиль Ford Mondeo принят к учету в качестве основного средства и введен в эксплуатацию 06 апреля, следовательно, амортизация в БУ и НУ начисляется с мая.

Проводки по документу

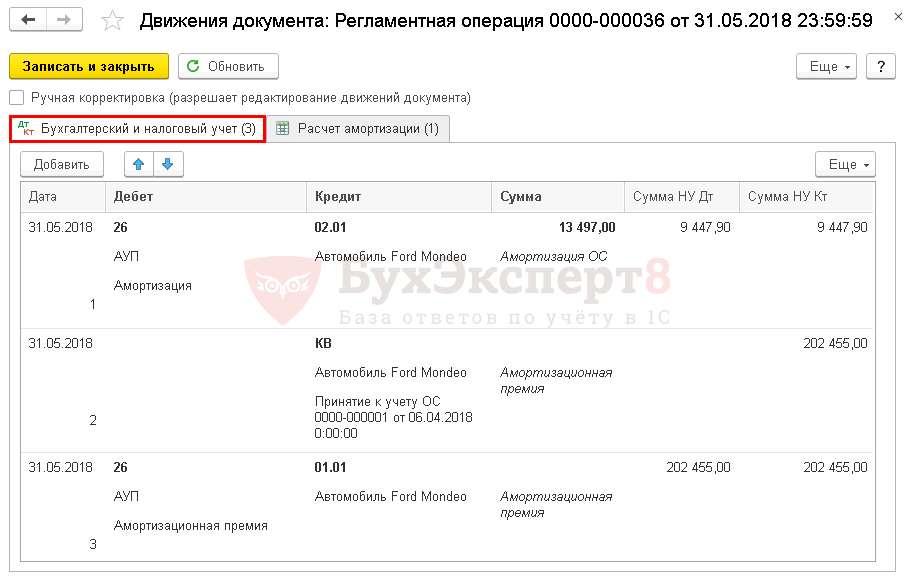

Начисление амортизации за май

Документ формирует проводки:

- Дт 26 Кт 02.01 — начисление амортизации;

- Кт КВ — списание начисленной амортизационной премии с забалансового счета;

- Дт 26 Кт 01.01 — амортизационная премия учтена в расходах по НУ.

Начисление амортизации за июнь

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Изучить подробнее Реализация ОС с убытком

Контроль

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС. ![]() PDF

PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации и амортизационной премии, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизация.

В нем представлен расчет амортизации в БУ ![]() PDF и НУ

PDF и НУ ![]() PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Распечатать бланк расчета амортизационной премии — Справка-расчет амортизационной премии ![]() PDF можно также в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизационная премия.

PDF можно также в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизационная премия.

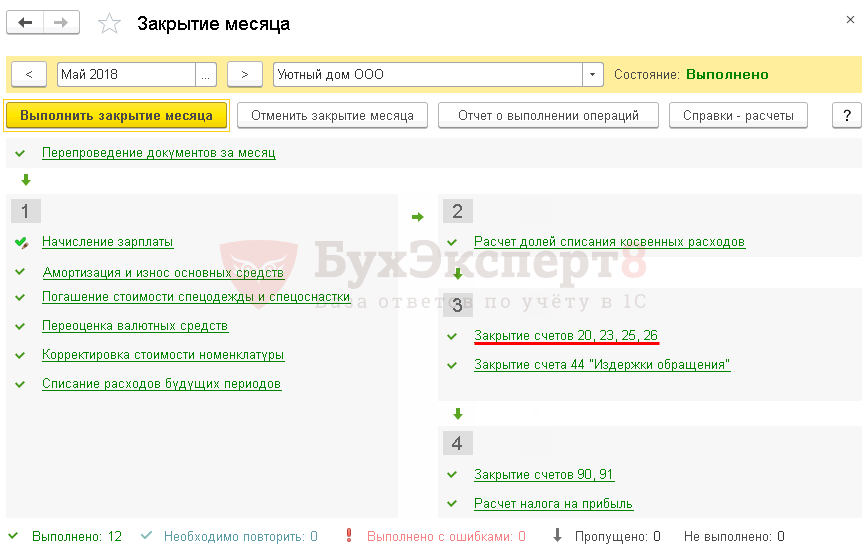

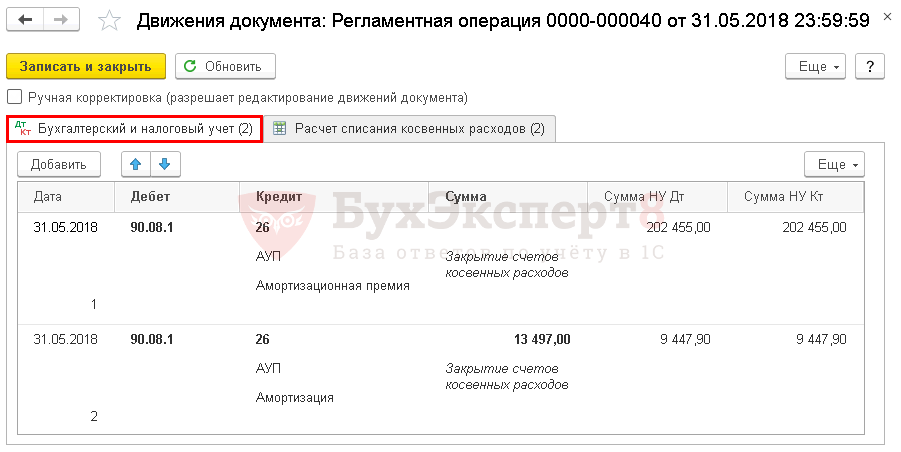

Признание затрат на амортизацию и амортизационную премию в составе управленческих (косвенных) расходов

Списание общехозяйственных затрат осуществляется регламентной операцией Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Документ формирует проводки:

- Дт 90.08.1 Кт 26 — отражение в составе управленческих (косвенных) расходов общехозяйственных затрат в размере:

- амортизации в БУ и НУ;

- амортизационной премии в НУ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль суммы начисленной амортизации и амортизационной премии отражаются:

В Листе 02 Приложение N 2: ![]() PDF

PDF

- стр. 040 «Косвенные расходы – всего»:

- сумма амортизации;

- сумма амортизационной премии.

- стр. 043 «расходы на капитальные вложения… в размере не более 30%»:

- сумма амортизационной премии.

- стр. 131 «Сумма амортизации…, начисленная линейным методом» Справочно:

- сумма амортизации.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикации:

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете