Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим порядок начисления амортизации НМА в БУ и НУ:

- в каких случаях в НУ имущество признается амортизируемым;

- когда нужно начислять амортизацию, а когда нет;

- какие методы начисления амортизации можно выбрать;

- как рассчитывается ежемесячная сумма амортизации.

На примере линейного начисления амортизации в 1С разберем:

- где указать элементы амортизации БУ;

- от чего зависит автоматическое начисление амортизации в 1С;

- как проверить начисление амортизации.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

05 февраля приобретены исключительные права на программу «Документооборот»:

- первоначальная стоимость — 180 000 руб.;

- определен СПИ:

- БУ — 10 лет;

- НУ — 10 лет;

- ликвидационная стоимость равна нулю.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Ввод в эксплуатацию НМА | |||||||

| 05 февраля | 04.01 | 08.05 | 180 000 | 180 000 | 180 000 | Ввод в эксплуатацию | Принятие к учету НМА |

| Начисление амортизации за март | |||||||

| 31 марта | 26 | 05 | 1 500 | 1 500 | 1 500 | Начисление амортизации | Закрытие месяца - Амортизация НМА и списание расходов по НИОКР |

| Признание начисленной амортизации в составе управленческих (косвенных) расходов | |||||||

| 31 марта | 90.08.1 | 26 | 1 500 | 1 500 | 1 500 | Признание затрат на амортизацию в составе управленческих (косвенных) расходов | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 |

Порядок начисления амортизации

Бухгалтерский учет

Стоимость НМА погашается посредством начисления амортизации (п. 32 ФСБУ 14/2022):

- Дт 20 (25, 26, 44, 91.02) Кт 05.

НМА с неопределенным СПИ не амортизируется до тех пор, пока по нему не будет установлен СПИ (п. 32, 33 ФСБУ 14/2022).

В БУ возможно выбрать три способа начисления амортизации (п. 40, 41 ФСБУ 14/2022):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Способ выбирается для каждой группы НМА или один для всех объектов НМА (п. 39 ФСБУ 14/2022). Как и любой элемент амортизации, он подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются, как изменение оценочных значений — перспективно, не приводя к пересчету прошлых сумм амортизации.

Организация устанавливает начало и конец начисления амортизации в учетной политике по БУ.

Начало начисления амортизации возможно (п. 38 ФСБУ 14/2022):

- с даты признания НМА в БУ;

- с 1-го числа месяца, следующего за месяцем признания НМА в БУ.

Сумма амортизации определяется так, чтобы к концу срока амортизации балансовая стоимость НМА стала равной его ликвидационной стоимости:

При линейном способе ежемесячная сумма амортизации рассчитывается по правилам п. 40 ФСБУ 14/2022 исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

где

Амортизация приостанавливается, когда ликвидационная стоимость становится равной или превышает балансовую стоимость НМА.

Когда ликвидационная стоимость НМА становится меньше балансовой стоимости, начисление амортизации возобновляют (п. 35 ФСБУ 14/2022).

Начисление амортизации не приостанавливается в случаях простоя или временного прекращения использования НМА.

Прекращение начисления амортизации возможно (п. 38 ФСБУ 14/2022):

- с момента списания НМА с БУ;

- с 1-го числа месяца, следующего за месяцем списания НМА в БУ.

Налоговый учет

В УСН объекты НМА не амортизируют, расходы на их приобретение признаются равными долями за отчетные периоды в течение года. Подробнее Признание расходов на приобретение НМА при УСН в 1С.

Амортизируемое имущество в НУ (ОСН) — имущество, результаты интеллектуальной деятельности (РИД) и иные объекты интеллектуальной собственности, которые (п. 1 ст. 256 НК РФ):

- принадлежат организации на праве собственности (если иное не установлено НК РФ);

- используются в деятельности для извлечения дохода;

- имеют первоначальную стоимость более 100 000 руб.;

- имеют срок полезного использования более 12 месяцев.

Стоимость амортизируемого имущества погашается через начисление амортизации (ст. 258, 259 НК РФ).

Амортизация начисляется начиная со следующего месяца после ввода в эксплуатацию НМА и прекращается со следующего месяца после выбытия объекта НМА или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

Не подлежат амортизации (п. 2 ст. 256 НК РФ):

- приобретенные права на РИД и иные объекты интеллектуальной собственности, если по договору оплата осуществляется периодическими платежами;

- имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования;

- НМА, созданные в результате произведенных расходов на НИОКТР, по которым применялся инвестиционный вычет;

- другие объекты, перечисленные в п. 2 ст. 256 НК РФ.

Методы начисления амортизации необходимо указать в учетной политике (п. 1 ст. 259 НК РФ):

- линейный;

- нелинейный.

Линейный способ всегда применяется для (п. 3 ст. 259 НК РФ):

- НМА, входящих в 8-10 амортизационные группы.

Амортизационная группа устанавливается исходя из установленного срока права пользования (п. 5 ст. 259 НК РФ).

Поменять метод начисления амортизации можно не чаще одного раза в 5 лет.

При линейном методе начисления амортизации сумма амортизации НУ определяется по формуле:

Настройки в 1С

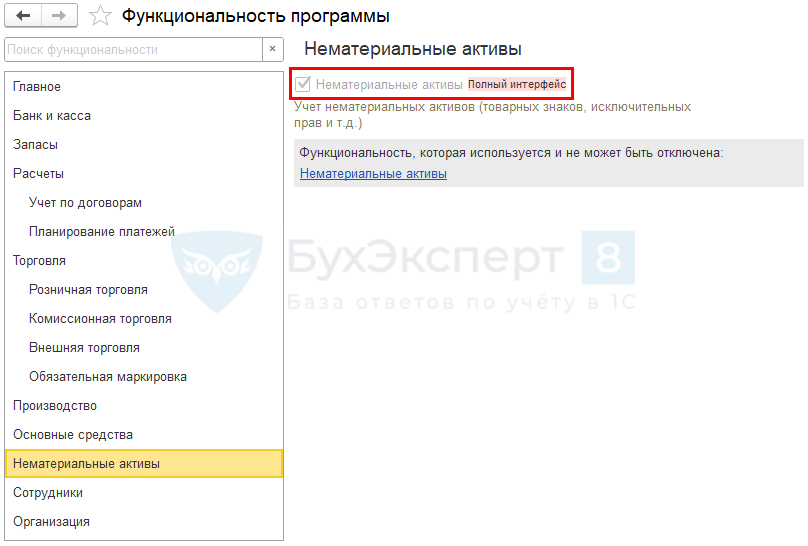

Для работы с НМА в настройках Функциональности 1С в разделе Главное – Функциональность установите флажок Нематериальные активы.

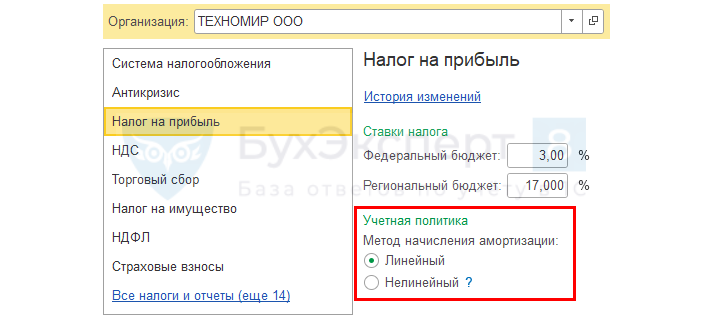

Далее установите Метод начисления амортизации в НУ в разделе Главное – Налоги и отчеты – вкладка Налог на прибыль.

Эта настройка одинаковая для ОС и НМА.

В БУ способ начисления амортизации задается при принятии к учету.

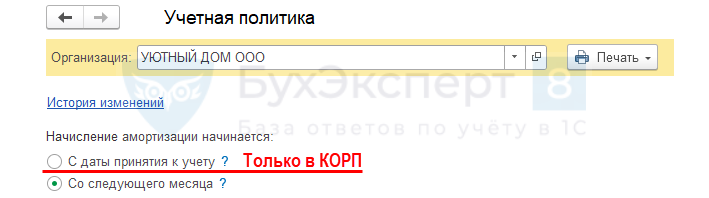

Для КОРП дополнительно установите начало и окончание начисления амортизации в разделе Главное – Учетная политика. Настройка одинаковая и для ОС и НМА.

Начисление амортизации начинается:

- С даты принятия к учету — амортизация начнет начисляться с даты принятия на учет НМА и закончится с даты его выбытия;

- Со следующего месяца — амортизация начнет начисляться с нового месяца и закончится со следующего месяца после его выбытия, совпадает с НУ.

Параметры начисления амортизации в БУ и НУ при принятии к учету НМА

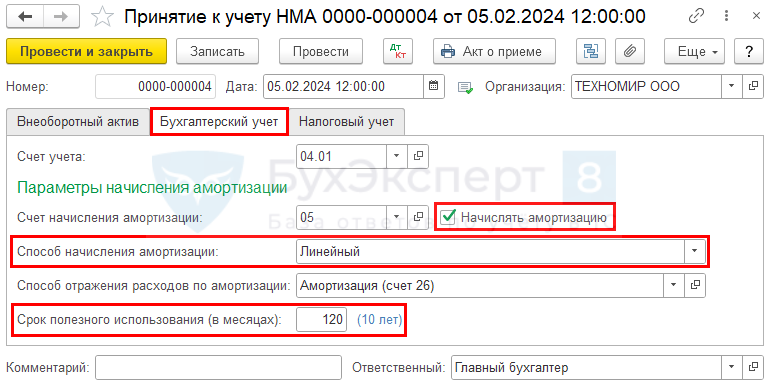

На основании Приказа о принятии к учету нематериального актива установите элементы амортизации в документе Принятие к учету НМА (раздел ОС и НМА).

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления в БУ, установленный в учетной политике организации;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА в БУ, выбирается из справочника Способы отражения расходов;

Изменить способ амортизации после принятия к учету можно документом Изменение отражения амортизации НМА в разделе ОС и НМА — Параметры амортизации НМА.

Новый способ применяется с месяца, в котором произошли изменения независимо от конфигурации ПРОФ или КОРП.

- Срок полезного использования (в месяцах) — 120 мес. (планируемый срок использования).

На момент выхода этой статьи в 1С (релиз 3.0.149.28) указание ликвидационной стоимости для НМА не автоматизировано.

Если она установлена, укажите ее в регистре сведений Элементы амортизации НМА (бухгалтерский учет) документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

Этим же способом можно пересмотреть СПИ до момента автоматизации пересмотра элементов амортизации.

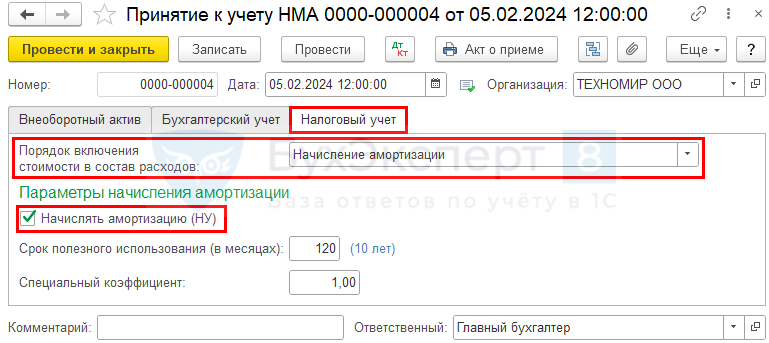

На вкладке Налоговый учет заполните:

- Порядок включения стоимости в состав расходов — Начисление амортизации (в НУ актив признается амортизируемым имуществом);

- установите флажок Начислять амортизацию — именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца;

- Срок полезного использования (в месяцах) — 120 мес. (срок действия прав исходя из п. 2 ст. 258 НК РФ);

- Специальный коэффициент — понижающий или повышающий коэффициент к норме амортизации, если он установлен учетной политикой (п. 4 ст. 259.3 НК РФ).

Повышающий коэффициент можно определить только по программному обеспечению (ПО) и базам данных, включенным в единый реестр российских программ:

- не более 3 — если по ним самостоятельно не определен СПИ, используя абз. 2 п. 2 ст. 258 НК РФ (пп. 6 п. 2 ст. 259.3 НК РФ).

Коэффициент применяется, пока ПО находится в реестре.

Начисление амортизации

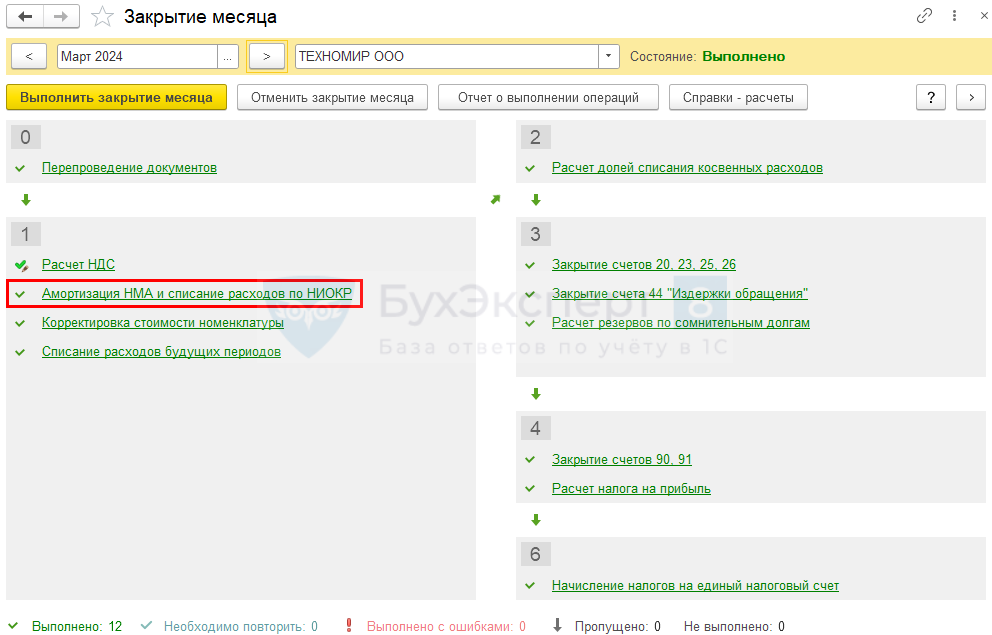

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции — Закрытие месяца.

В нашем примере ПО "Документооборот" (искл. права) принят к учету в качестве НМА и введен в эксплуатацию 5 февраля. Следовательно, амортизация начисляется с марта 2024 года.

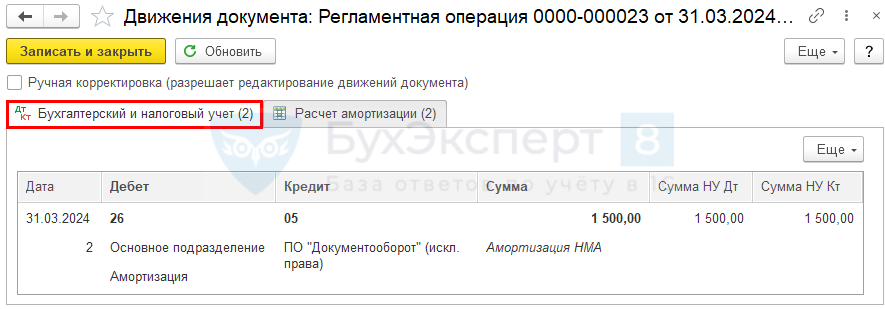

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 05 — начисление амортизации.

Аналогично начисляется амортизация и за следующие месяцы — до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Контроль

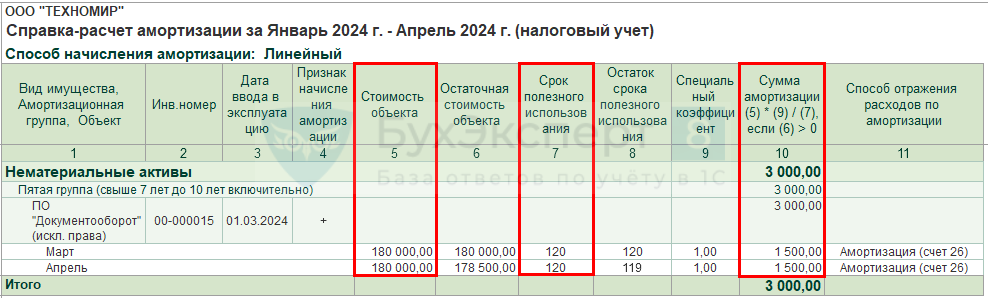

Проверьте расчет амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

Бухгалтерский учет

Расчет амортизации в БУ (п. 40 ФСБУ 14/2022):

- Амортизация за март = (180 000 (первоначальная стоимость) — 0 (накопленная амортизация) — 0 (ликвидационная стоимость)) / 120 мес. (СПИ оставш.) = 1 500 руб.;

- Амортизация за апрель = (180 000 (первоначальная стоимость) — 1 500 (накопленная амортизация) — 0 (ликвидационная стоимость)) / 119 мес. (СПИ оставш.) = 1 500 руб.

Именно на такие суммы в БУ сделаны проводки Дт 26 Кт 05.

Налоговый учет

Расчет амортизации в НУ (п. 2 ст. 259.1 НК)

- Амортизация за март = 180 000 (первоначальная стоимость) / 120 (СПИ перв.) = 1 500 руб.;

- Амортизация за апрель = 180 000 (первоначальная стоимость) / 120 (СПИ перв.) = 1 500 руб.

Именно на такие суммы в НУ сделаны проводки Дт 26 Кт 05

Признание начисленной амортизации в составе управленческих (косвенных) расходов за декабрь

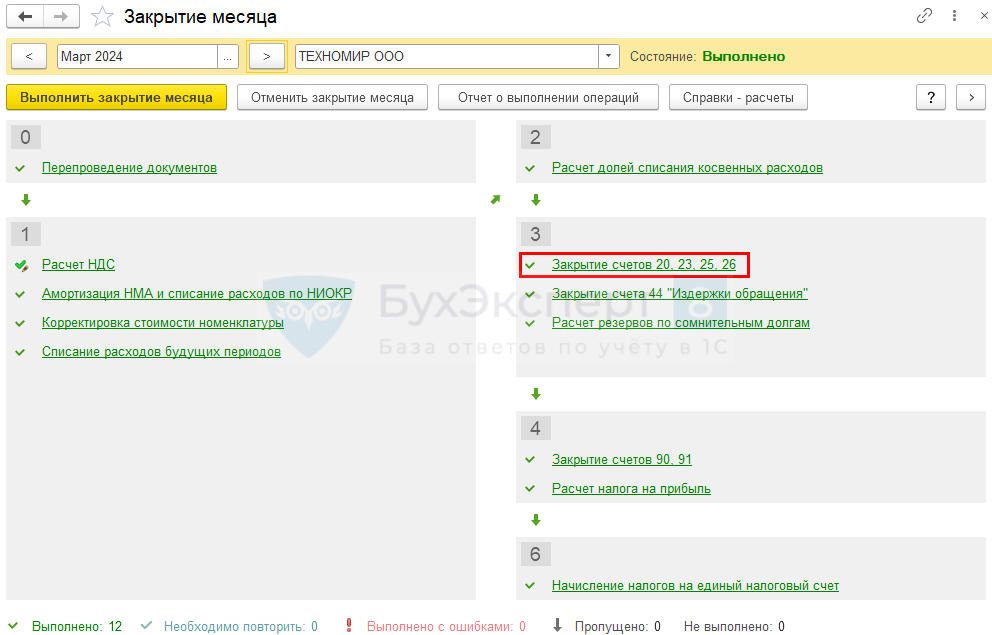

При закрытии месяца амортизация на счете 26 «Общехозяйственные расходы» признается полностью в расходах, списывается в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение амортизации за март в составе управленческих расходов в БУ и косвенных в НУ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль начисленную амортизацию отражают: ![]() PDF

PDF

В Листе 02 Приложение N 2: ![]() PDF

PDF

- стр. 040 «Косвенные расходы – всего»

- стр.131 «Сумма амортизации…, начисленная линейным методом»

- стр. 132 «в т. ч. по нематериальным активам». Справочно.

Бухгалтерская отчетность

В бухгалтерской отчетности амортизацию НМА отражают: ![]() PDF

PDF

- в Бухгалтерском балансе:

PDF

PDF

- стр. 1110 «Нематериальные активы» — уменьшает первоначальную стоимость НМА на 31 декабря;

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы» — в размере начисленной амортизации за год.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете