В статье разберем как определить СПИ нематериальных активов в бухгалтерском и налоговом учете.

Вы узнаете:

- на что обратить внимание при определении СПИ;

- что делать, если СПИ нельзя надежно определить;

- где устанавливается СПИ в 1С.

[jivo-yes]

Содержание

Бухгалтерский учет

Как определить СПИ в БУ

СПИ может выражаться как (п. 30 ФСБУ 14):

- период, в течение которого актив будет приносить выгоды;

- количество продукции, объем работ (услуг), которое можно получить от использования НМА.

СПИ нельзя привязываться к суммовому показателю дохода (выручке).

СПИ определяется исходя из (п. 31 ФСБУ 14/2022):

- срока действия прав на результаты интеллектуальной деятельности (РИД), средств индивидуализации (СИ) или разрешения (лицензии);

- ожидаемого периода использования объекта с учетом нормативных, договорных ограничений использования, намерений руководства;

- ожидаемого морального устаревания;

- СПИ материального носителя, иного актива, с которым связан НМА и др.

Неопределенный СПИ

Если СПИ нельзя надежно определить, то НМА принимается к учету с неопределенным СПИ (п. 33 ФСБУ 14/2022).

НМА с неопределенным СПИ:

Получите понятные самоучители 2026 по 1С бесплатно:

- не амортизируются;

- обязательно проверятся на обесценение.

Начисление амортизации начинается с периода, в котором стало возможным надежно определить СПИ. До этого НМА проверяются на обесценение (п. 10 МСФО 36).

НМА с неопределенным СПИ — редкость.

Бессрочные лицензии

Нужно ли в БУ определять СПИ лицензии на заготовку, переработку лома, которая выдана бессрочно? Или она признается в составе НМА с неопределенным СПИ?

В БУ НМА с неопределенным СПИ подлежат обесценению, но процесс обесценения лицензий сложно представить.

Поэтому если лицензия соответствует критериям НМА, рекомендуем установить СПИ самостоятельно — исходя из критериев п. 31 ФСБУ 14:

- срока аренды помещения;

- планов руководства на получение будущих экономических выгод — прогноза по изменению конъюнктуры рынка.

Чек-лист Учет лицензий (разрешений), сертификатов, аналогичных объектов с 2024 в 1С

Ежегодное продление прав

По нашему мнению, каждое продление договора следует рассматривать отдельно — как новый объект.

СПИ определяется исходя из периода действия прав, соответствующего понесенным затратам, за который прошла оплата либо признано обязательство перед лицензиаром (пп. «а» п. 31 ФСБУ 14).

Если в договоре отсутствуют обязательства:

- по продлению прав у лицензиара,

- по оплате у лицензиата,

считаем, что СПИ актива определяется исходя из оплаченного срока.

Если по договору, заключенному на срок <= 12 месяцев, произведена оплата за весь период, при этом возможно его продление на новый срок, считаем, что объект не признается НМА. Не выполняется один из критериев для признания НМА — «по сроку» (пп. «в» п. 4 ФСБУ 14).

Подробнее про порядок учета таких активов Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ.

Если пытаться определить СПИ с учетом предполагаемого срока продления договора, невозможно надежно оценить стоимость права пользования ПО — она может меняться ежегодно. Следовательно, не будет соблюдаться обязательное условие признания капвложений в НМА — «определена сумма понесенных затрат» (пп. «б» п.6 ФСБУ 26).

Учет в 1С

В 1С СПИ устанавливается:

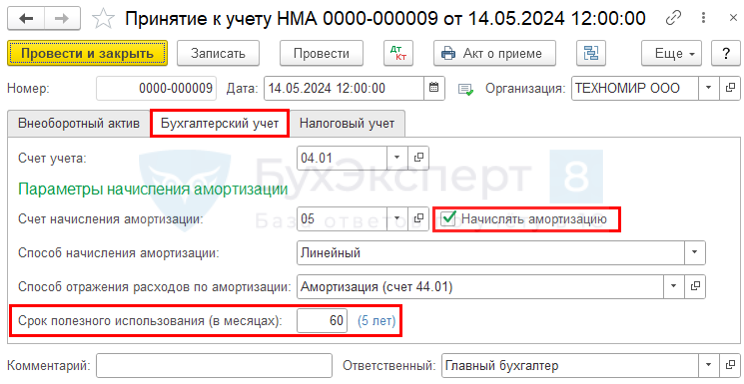

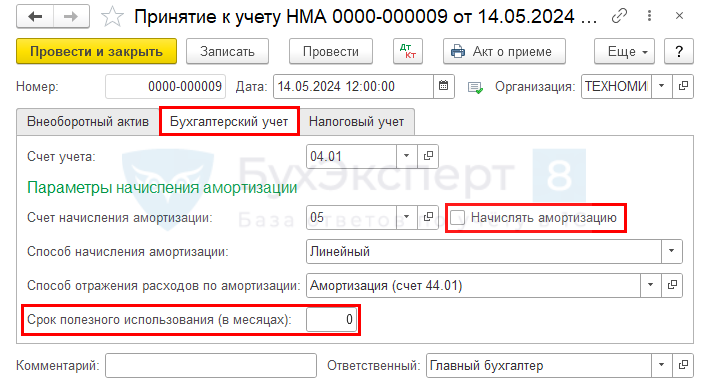

- в документе Принятие к учету НМА на вкладке Бухгалтерский учет:

- СПИ установлен:

- СПИ не определен:

- СПИ установлен:

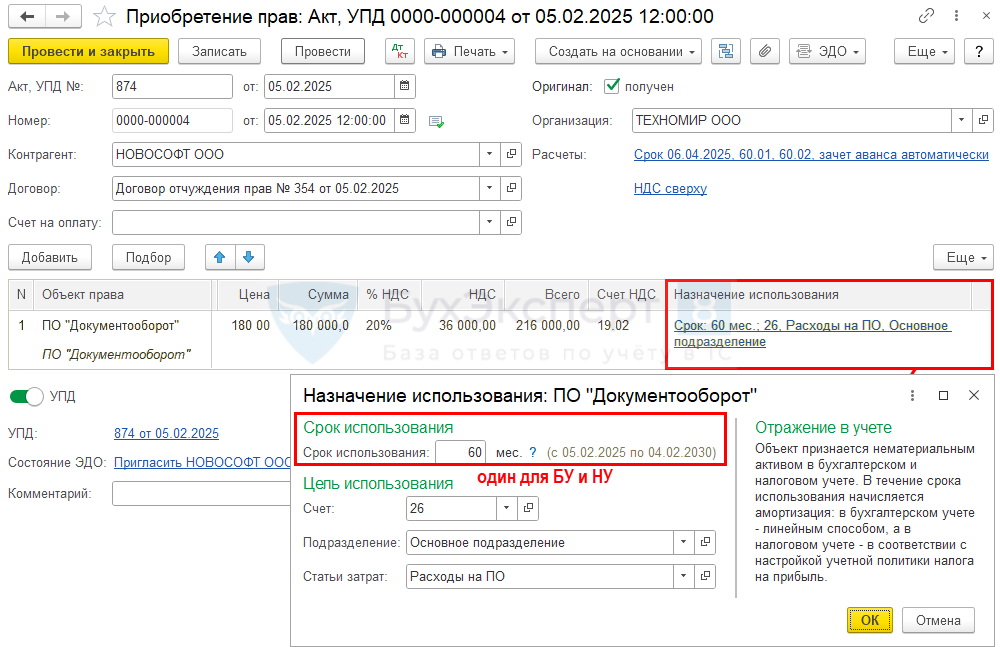

- в документе Приобретение прав, только если установлен одинаковый СПИ для БУ и НУ. Укажите СПИ в поле Срок использования формы Назначение использования.

Оба документа можно открыть в разделе ОС и НМА – Принятие к учету НМА.

Пересмотр СПИ

СПИ, в т. ч. неопределенный, подлежит ежегодной проверке и может меняться.

Элементы амортизации пересматриваются (п. 42 ФСБУ 14):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации;

- на момент начала применения ФСБУ 14 (рекомендуется).

См. также:

Налоговый учет

Как определить СПИ в НУ

В НУ СПИ определяется исходя из (п. 2 ст. 258 НК РФ):

- срока действия патента, свидетельства или других ограничений по сроку использования объектов интеллектуальной собственности, а также срока, обусловленного договором.

Для НМА, по которым СПИ невозможно определить, принимается СПИ 10 лет (п. 2 ст. 258 НК РФ).

В НУ СПИ можно установить самостоятельно, но не менее двух лет для объектов (п. 2 ст. 258, пп 1-3, 5-7 п. 3 ст. 257 НК РФ):

- исключительное право (патент) на изобретение, промышленный образец, полезную модель или селекционные достижения;

- исключительное право на использование ПО, базы данных, топологии интегральных микросхем;

- владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

- исключительное право на аудиовизуальные произведения.

Учет в 1С

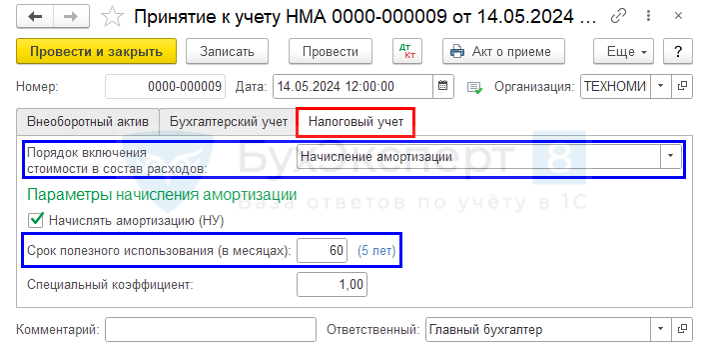

В 1С СПИ устанавливается:

- в документе Принятие к учету НМА на вкладке Налоговый учет;

- в документе Приобретение прав в поле Срок использования формы Назначение использования;

Оба документа можно открыть в разделе ОС и НМА – Принятие к учету НМА.

Изменение СПИ

В НУ СПИ не пересматривается. Исключение — только исправление ошибок.

При реконструкции, модернизации или техническом перевооружении СПИ меняется только для ОС. Для НМА такой нормы нет (п. 1, п. 2 ст. 258 НК РФ, Письмо Минфина от 25.10.2023 N 03-03-06/1/101608).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете