В статье рассмотрим приобретение исключительных прав на программное обеспечение, которое включено в единый реестр российских программ для ЭВМ и баз данных.

Вы узнаете:

- о законодательном порядке учета затрат на исключительные права

- как учитывается госпошлина на регистрацию договора отчуждения исключительных прав

- каким документом учесть применение повышающего коэффициента к первоначальной стоимости НМА в НУ

Содержание

- Пошаговая инструкция

- Особенности учета затрат на исключительные права

- Уплата госпошлины за регистрацию договора

- Учет госпошлины за регистрацию договора

- Учет затрат на приобретение исключительного права

- Применение коэффициента к расходам НУ

- Ввод в эксплуатацию НМА в БУ

- Начисление амортизации

- Признание затрат на исключительное право в составе управленческих (косвенных) расходов

Пошаговая инструкция

11 ноября уплачена госпошлина за регистрацию договора отчуждения исключительных прав на зарегистрированную программу в размере 10 100 руб.:

- за регистрацию договора — 5 000 руб.

- за каждую программу в договоре — 2 500 руб.

- за внесение изменений в реестр — 2 600 руб.

20 ноября Организация по договору отчуждения исключительных прав приобрела программное обеспечение «Бизнес-аналитик» стоимостью 300 000 руб.

Программа включена в единый реестр российских программ для ЭВМ и баз данных и относится к сфере искусственного интеллекта.

ПО «Бизнес-аналитик» принято к учету, определены следующие элементы амортизации:

БУ:

- СПИ = 10 лет

- ликвидационная стоимость — 0 руб.

НУ:

- СПИ – 10 лет

В учетной политике по БУ установлен стоимостной лимит для НМА 100 000 руб.

В учетной политике по НУ предусмотрено, что расходы на приобретение программного обеспечения, включенного в единый реестр российских программ для ЭВМ и баз данных, которое относится к сфере искусственного интеллекта, учитываются с применением повышающего коэффициента.

Амортизация начисляется линейным способом в БУ и НУ. Амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Уплата госпошлины за регистрацию договора | |||||||

| 11 ноября | 68.10 | 51 | 10 100 | Уплата госпошлины за регистрацию договора отчуждения прав | Списание с расчетного счета — Уплата налога | ||

| Учет госпошлины за регистрацию договора | |||||||

| 11 ноября | 08.05 | 68.10 | 10 100 | 10 100 | 10 100 | Учет госпошлины в первоначальной стоимости НМА | Операция, введенная вручную — Операция |

| Учет затрат на приобретение исключительного права | |||||||

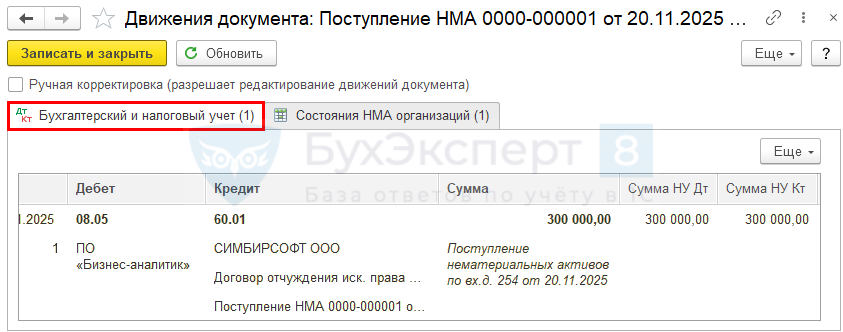

| 20 ноября | 08.05 | 60.01 | 300 000 | 300 000 | 300 000 | Принятие к учету внеоборотного актива | Поступление НМА |

| Увеличение стоимости НМА на коэффициент в НУ | |||||||

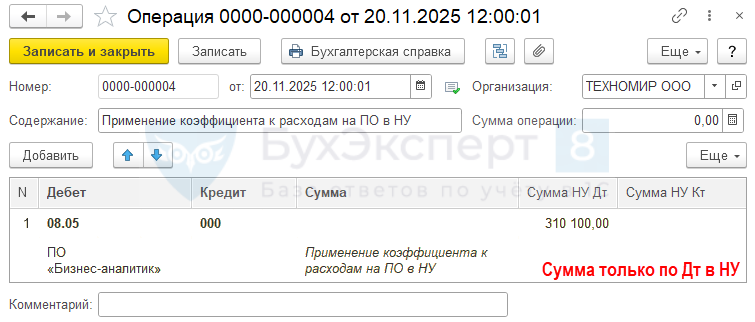

| 20 ноября | 08.05 | 000 | 310 100 | 310 100 | Увеличение первоначальной стоимости НМА на коэффициент, применяемый к затратам на ПО, включенному в реестр Минцифры (только НУ) | Операция, введенная вручную — Операция | |

| Ввод в эксплуатацию НМА | |||||||

| 20 ноября | 04.01 | 08.05 | 310 100 | 620 200 | 620 200 | Ввод в эксплуатацию НМА | Принятие к учету НМА |

| Начисление амортизации | |||||||

| 31 декабря | 26 | 05.01 | 2 584,17 | 5 168,33 | 5 168,33 | Начисление амортизации | Закрытие месяца — Амортизация НМА и списание расходов по НИОКР |

| Признание затрат на исключительное право в составе управленческих (косвенных) расходов | |||||||

| 31 декабря | 90.08.1 | 26 | 2 584,17 | 5 168,33 | 5 168,33 | Признание затрат на амортизацию в составе управленческих (косвенных) расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Особенности учета затрат на исключительные права

Бухгалтерский учет

Если исключительное право на программное обеспечение по всем признакам п. 4 ФСБУ 14 относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. ![]() PDF

PDF

Если стоимость ПО, признанного НМА:

Получите понятные самоучители 2026 по 1С бесплатно:

- меньше лимита — спишите затраты на расходы в периоде завершения капвложений. Подробнее Учет малоценных НМА в 1С

- больше лимита — затраты на приобретение ПО отражайте как НМА:

- Дт 08.05 Кт 60 (10, 70, 69) — затраты на капитальные вложения в НМА

- Дт 04.01 Кт 08.05 — принятие к учету НМА

СПИ в бухучете устанавливается исходя из ожидаемого периода использования объекта (п. 30, п. 31 ФСБУ 14/2022). Если невозможно надежно определить срок полезного использования, НМА принимается к учету с неопределенным СПИ и начинает амортизироваться с периода, в котором стало возможным надежно определить срок полезного использования (п. 33 ФСБУ 14/2022). Подробнее Срок полезного использования НМА в 1С.

Налоговый учет

Учет исключительных прав в НУ зависит от их стоимости и СПИ:

- более 100 000 руб. и СПИ более 12 мес. — это НМА, п. 1 ст. 256 НК РФ)

- не более 100 000 руб. и (или) СПИ не более 12 мес. — прочие расходы, связанные с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ). Учет таких затрат в НУ не регламентирован. Их можно:

- учесть единовременно (письма Минфина от 31.08.2012 N 03-03-06/1/450, от 27.02.2009 N 03-03-06/1/9, от 18.03.2019 N 03-03-06/1/17688)

- распределять равномерно (Письмо Минфина от 15.10.2019 N 03-03-06/2/79044) — более безопасно

Если приобретенное право пользования применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

Для НМА, по которым СПИ невозможно определить, принимается СПИ 10 лет (п. 2 ст. 258 НК РФ).

Для ПО этот срок можно установить самостоятельно, но не менее 2 лет для объектов (п. 2 ст. 258, пп. 1-3, 5-7 п. 3 ст. 257 НК РФ).

Подробнее Срок полезного использования НМА в 1С.

Уплата госпошлины за регистрацию договора

Переход исключительного права на зарегистрированную программу для ЭВМ или базу данных подлежит государственной регистрации в порядке, установленном ст. 1232 ГК РФ (п. 2 ст. 1234, п. 2 ст. 1232, п. 5 ст. 1262 ГК РФ).

Пошлина уплачивается в федеральный бюджет в размере, установленном пп. 4, 6 п. 1 ст. 333.30 НК РФ.

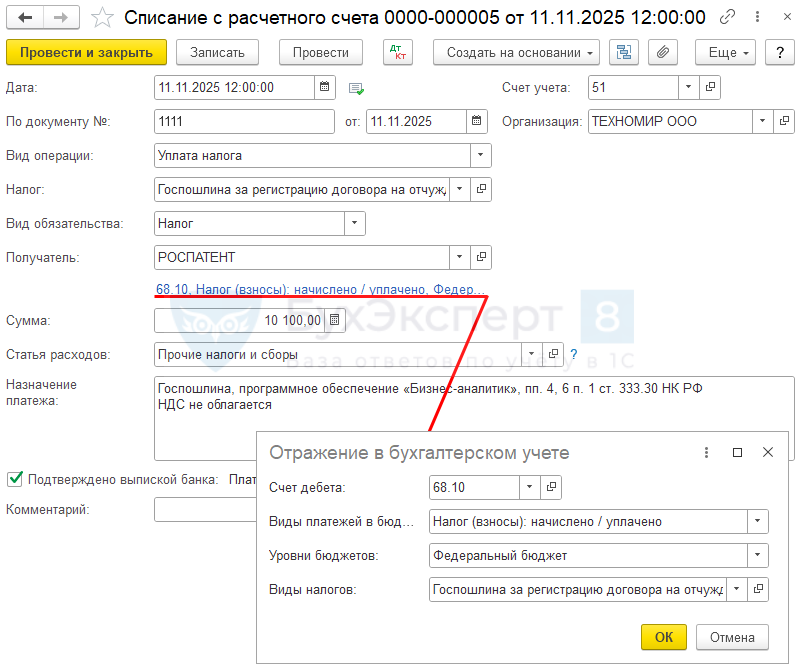

Оплата государственной пошлины за переход исключительных прав оформляется документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — Списание.

В документе указывается:

- Дата — дата уплаты пошлины, согласно выписке банка

- По документу № от — номер и дата платежного поручения

- Налог — Госпошлина за регистрацию договора на отчуждение исключительных прав на зарегистрированную программу, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета

PDF

PDF - Вид обязательства — Налог

- Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты, Вид контрагента — Государственный орган

- Отражение в бухгалтерском учете:

- Счет дебета — 68.10 «Прочие налоги и сборы»

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено

- Уровни бюджета — Федеральный бюджет

- Вид налога — Госпошлина за регистрацию договора на отчуждение исключительных прав на зарегистрированную программу

- Сумма — сумма оплаты, согласно выписке банка

- Назначение платежа — информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать

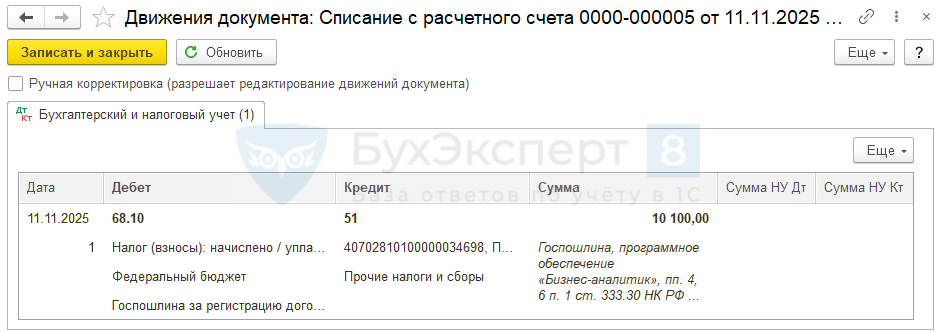

Проводки по документу

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплачена госпошлина в связи с регистрацией договора отчуждения исключительных прав на зарегистрированную программу

Учет госпошлины за регистрацию договора

В БУ пошлины, уплачиваемые в связи с приобретением НМА:

- до постановки на учет в качестве НМА — включаются в его первоначальную стоимость и отражаются по Дт 08.05 «Приобретение нематериальных активов» (пп. «ж.1» п. 10 ФСБУ 26/2020)

- после — в расходы по обычным видам деятельности или прочие расходы: в зависимости от того, в какой деятельности планируется использовать НМА (п. 5, 11 ПБУ 10/99)

В НУ пошлина учитывается:

- в первоначальной стоимости НМА, если она уплачена до его ввода в эксплуатацию (п. 3 ст. 257 НК РФ)

- единовременно в прочих (косвенных) расходах, если она уплачена после ввода в эксплуатацию (п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ)

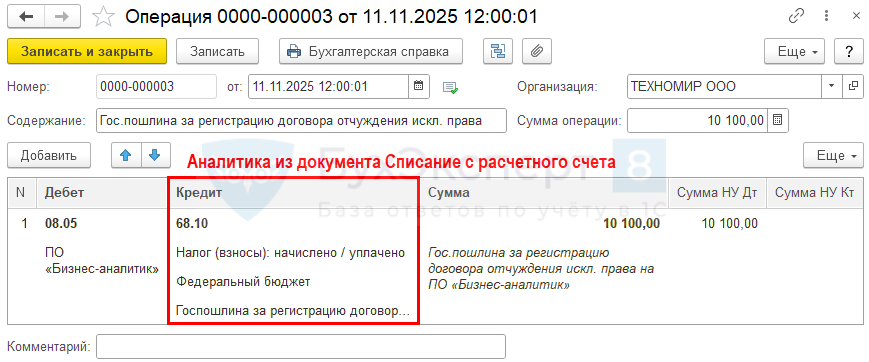

Учет затрат на госпошлину отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Учет госпошлины:

- Дебет — счет 08.05 «Приобретение нематериальных активов» (счет учета формирования первоначальной стоимости НМА)

- Кол. — не заполняется, т. к. в количественный учет не ведется

- Субконто 1 — ПО «Бизнес-аналитик», выбирается из справочника Нематериальные активы. При заполнении справочника в разделе Порядок учета для бухгалтерского и налогового учета выберите Нематериальный актив PDF

- Кредит — счет 68.10 «Прочие налоги и сборы», субконто укажите согласно документу оплаты

- Субконто 1 — Налог (взносы): начислено / уплачено

- Субконто 2 — Федеральный бюджет

- Субконто 3 — Госпошлина за регистрацию договора на отчуждение исключительных прав на зарегистрированную программу

- Сумма, Сумма НУ Дт — сумма госпошлины

Учет затрат на приобретение исключительного права

Если в стоимость НМА включаются дополнительные расходы, используется только Стандартный вариант оформления приобретения и принятия к учету ПО, где применяется два документа:

- оприходование НМА— документ Поступление НМА (рекомендовано для раздельного учета НДС) или документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД)

- ввод в эксплуатацию НМА — документ Принятие к учету НМА

Подробнее Варианты оформления приобретения прав в 1С.

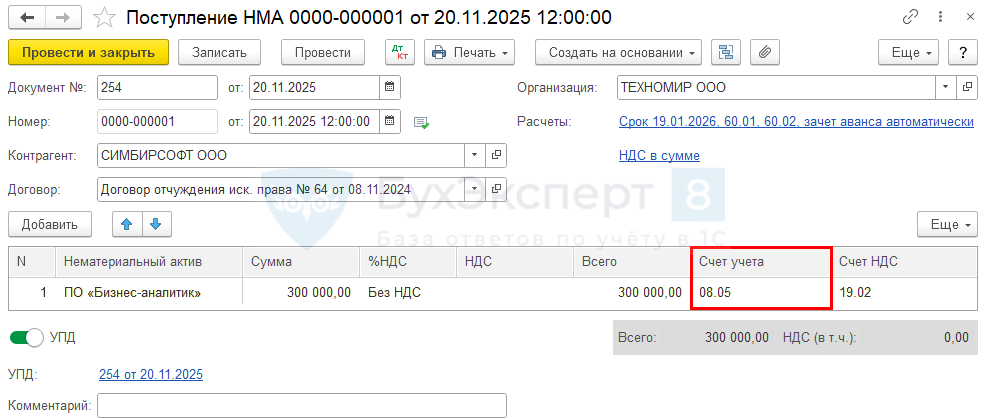

Оформите документ Поступление НМА в разделе ОС и НМА.

В документе укажите:

- Нематериальный актив — название программы из справочника Нематериальные активы

- Счета учета — 08.05 «Приобретение нематериальных активов»

- Счет НДС — 19.02 «НДС по приобретенным нематериальным активам»

Проводки по документу

Документ формирует проводку:

- Дт 08.05.1 Кт 60.01 — принятие к учету внеоборотного актива

Применение коэффициента к расходам НУ

С 01.01.2023 при формировании первоначальной стоимости НМА затраты на приобретение программного обеспечению и баз данных, включенных в п. 3 ст. 257 НК РФ).

С 01.01.2025 правила изменены:

- больше не нужно, чтобы программа относилась к сфере искусственного интеллекта

- применяется коэффициент 2

Для признания затрат в НУ с коэффициентом 2 увеличьте первоначальную стоимость НМА вручную документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Увеличение первоначальной стоимости в НУ:

- Дебет — счет 08.05 «Приобретение нематериальных активов» (счет учета формирования первоначальной стоимости НМА в НУ):

- Кол. — не заполняется, т. к. в количественный учет не ведется

- Субконто 1 — ПО «Бизнес-аналитик», выбирается из справочника Нематериальные активы

- Кредит — счет 000 «Вспомогательный счет»

- Сумма НУ Дт — 310 100, сумма увеличения затрат на приобретение НМА в соответствии с коэффициентом

Рассчитаем затраты, которые включаются в первоначальную стоимость с учетом коэффициента 2:

- затраты на приобретение НМА — 310 100 руб. (300 000 стоимость программы, 10 100 госпошлина)

- первоначальная стоимость с учетом коэффициента 2 — 310 100 руб. * 2 = 620 200 руб.

- уже учтено в первоначальной стоимости — 310 100 руб.

Сумма, на которую можно увеличить затраты = 620 200 (всего) — 310 100 (учтено) = 310 100 руб.

Именно на эту сумму в НУ сформирована проводка Дт 08.05 Кт 000.

Ввод в эксплуатацию НМА в БУ

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости (п. 13 ФСБУ 14/2022).

Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 9, 10, 11 ФСБУ 26/2020).

Принятие к учету НМА в БУ оформите документом Принятие к учету НМА в разделе ОС и НМА — Принятие к учету НМА.

Вкладка Внеоборотный актив

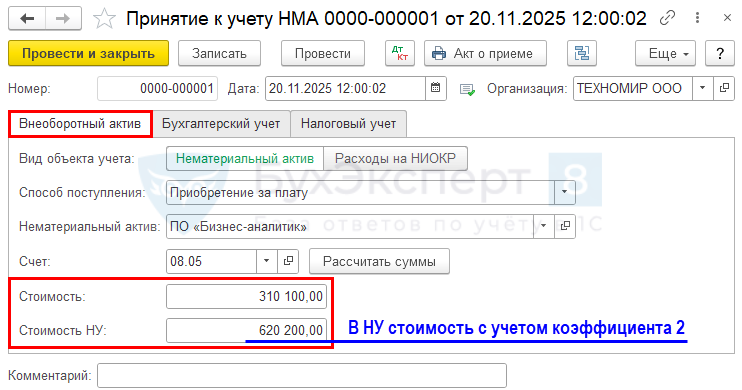

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив

- Способ поступления — Приобретение за плату, способ поступления внеоборотного актива в организацию

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы

- Счет — 08.05 «Приобретение нематериальных активов»

По кнопке Рассчитать суммы заполняются поля:

- Стоимость — 310 100, первоначальная стоимость НМА ПО «Бизнес-аналитик» в БУ

- Стоимость НУ — 620 200, в НУ затраты отражены с учетом коэффициента 2

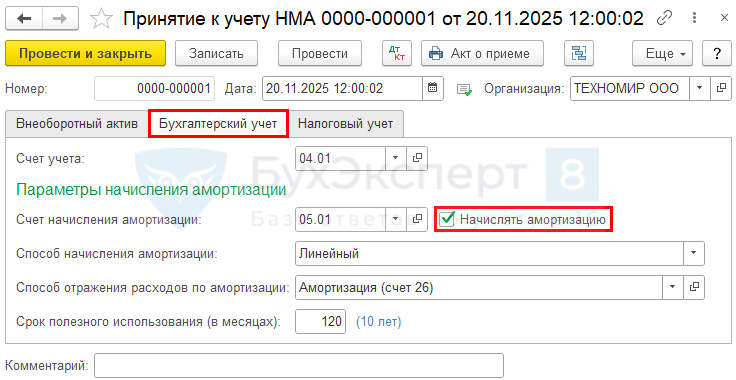

Вкладка Бухгалтерский учет

Стоимость НМА в БУ погашается посредством начисления амортизации. Если срок полезного использования НМА не определен, амортизация не начисляется (п. 32, 33 ФСБУ 14/2022).

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет 04.01 «Нематериальные активы организации»

- Счет начисления амортизации — 05.01 «Амортизация нематериальных активов»

- флажок Начислять амортизацию установите: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца

- Способ начисления амортизации — метод начисления в БУ, установленный в учетной политике организации

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА в БУ, выбирается из справочника Способы отражения расходов

- Срок полезного использования (в месяцах) — 120 (срок полезного использования исходя из ожидаемого периода использования объекта)

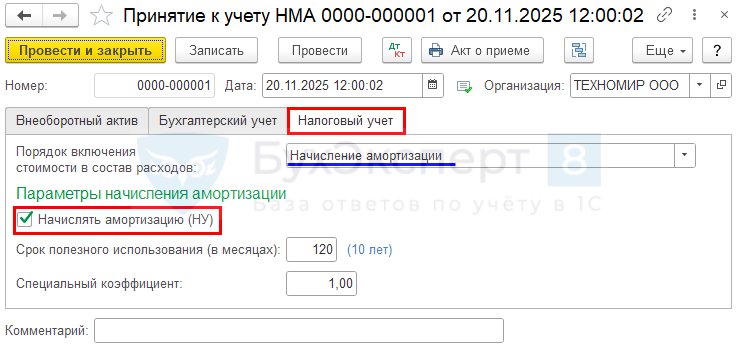

Вкладка Налоговый учет

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, ПО признается амортизируемым имуществом

- флажок Начислять амортизацию (НУ) установите: именно он влияет на автоматическое начисление амортизации в НУ при Закрытии месяца

- Срок полезного использования (в месяцах) — 120 (срок полезного использования исходя из максимального СПИ)

- Специальный коэффициент — повышающий (понижающий) коэффициент к норме амортизации, если он установлен учетной политикой (ст. 259.3 НК РФ)

Для ПО, включенного в единый реестр российских программ для электронных вычислительных машин и баз данных, можно применить специальный коэффициент не выше 3, если СПИ по ним не был определен самостоятельно (пп. 6 п. 2 ст. 259.3 НК РФ).

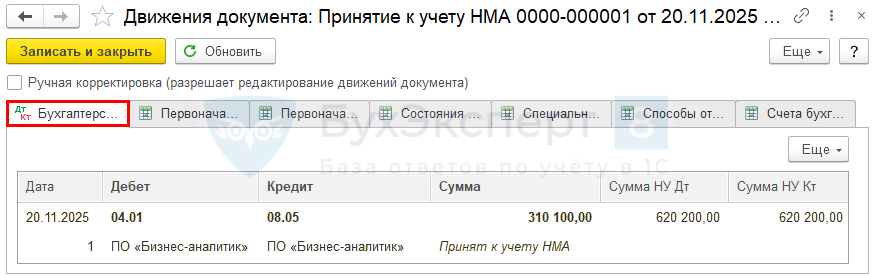

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по принятию к учету НМА. В 1С используется Акт о приеме объекта нематериальных активов.

Бланк можно распечатать по кнопке Акт о приемке документа Принятие к учету НМА.

Также для оформления принятия к учету НМА можно воспользоваться формой, разработанной Бухэксперт.

Начисление амортизации

В БУ стоимость НМА погашается через начисление амортизации (п. 38 ФСБУ 14/2022):

- начиная со следующего месяца после принятия объекта к учету и прекращает погашаться со следующего месяца после его выбытия

- начиная с даты принятия на учет НМА и прекращается с момента его списания с учета

Выбранный способ утвердите в учетной политике.

В ПРОФ возможно начисление амортизации только со следующего месяца.

Амортизация линейным способом в БУ рассчитывается по формуле (п. 40 ФСБУ 14/2022):

где

Амортизация линейным способом в НУ определяется по формуле:

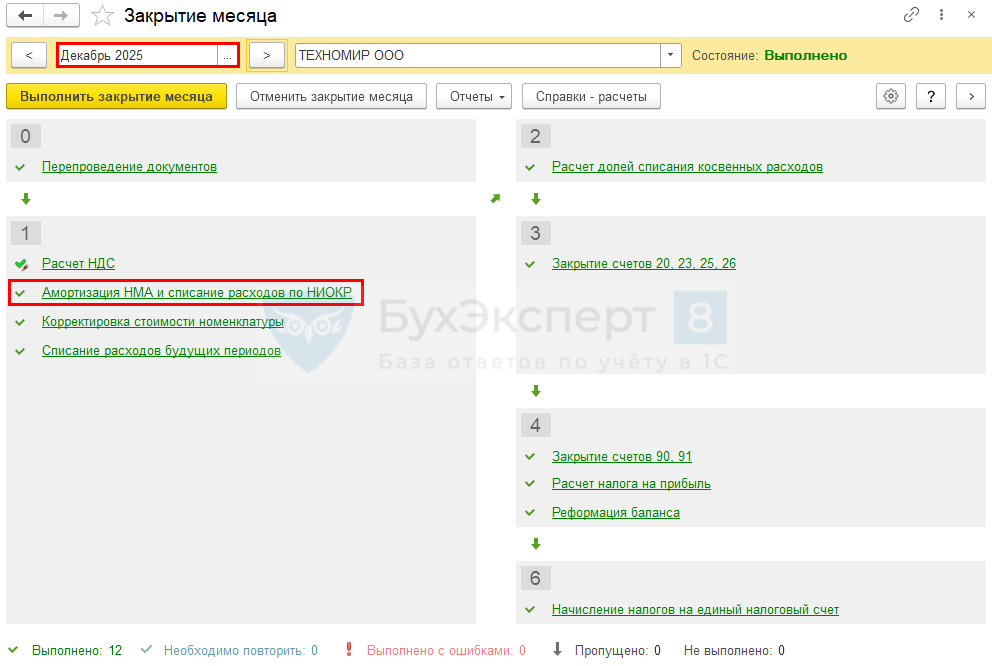

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции — Закрытие месяца.

В нашем примере ПО «Бизнес-аналитик» принято к учету в качестве НМА и введено в эксплуатацию 20 ноября. Следовательно, амортизация начисляется с декабря 2025 года.

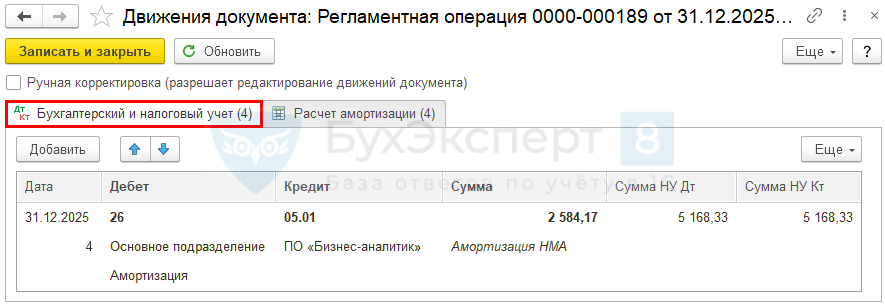

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 05.01 — начисление амортизации

Аналогично делается начисление амортизации за следующие месяцы — до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Контроль

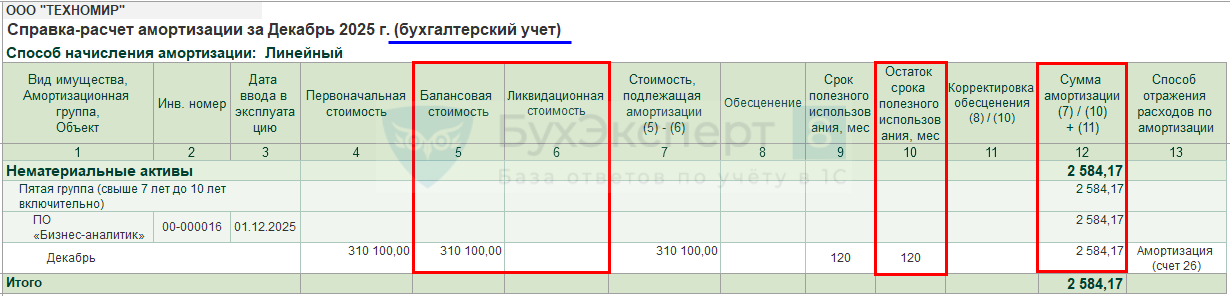

Проверьте расчет амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

Амортизация за декабрь в БУ:

- (310 100 (первоначальная стоимость) — 0 (накопленная амортизация) — 0 (ликвидационная стоимость)) / 120 мес. (СПИ оставш.) = 310 100 / 120 = 2 584,17 руб.

На эту сумму в БУ и сформирована проводка Дт 26 Кт 05.01.

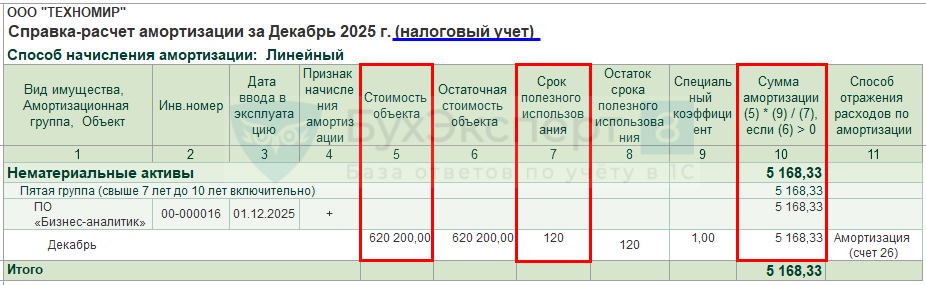

Амортизация за декабрь в НУ:

- 620 200 (первоначальная стоимость) / 120 (СПИ первоначальный) = 5 168,33 руб.

Именно на такие суммы в НУ сделана проводка Дт 26 Кт 05.01.

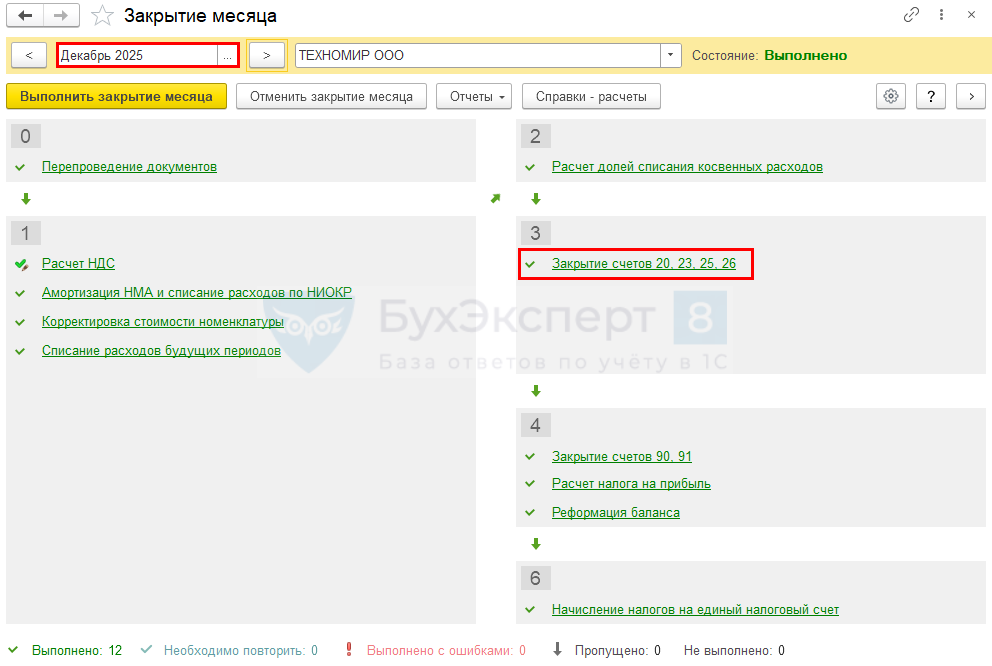

Признание затрат на исключительное право в составе управленческих (косвенных) расходов

При закрытии месяца затраты на амортизацию на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

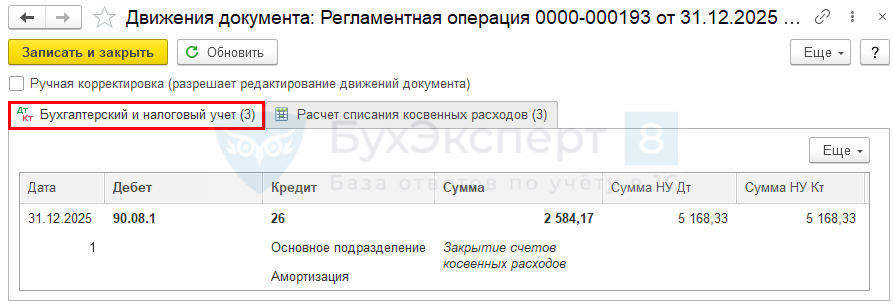

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение в составе управленческих расходов затрат в размере суммы амортизации

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленной амортизации отражается: ![]() PDF

PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»

- стр.131 «Сумма амортизации…, начисленная линейным методом»:

- стр. 132 «в т. ч. по нематериальным активам». Справочно

В Приложении 1 (заполните вручную): ![]() PDF

PDF

- Код вида расходов — 621

- Сумма в рублях — сумма амортизации (накопительно)

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на НМА отражаются:

- в Бухгалтерском балансе: PDF

- стр. 1110 «Нематериальные активы» — в размере балансовой стоимости на 31 декабря

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы» — в размере начисленной амортизации за год

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете