Содержание

Стоимостной лимит

В Учетной политике по БУ можно установить лимит стоимости единицы НМА. Например, 100 тыс. руб. (ПБУ 1/2008, п. 7 ФСБУ 14).

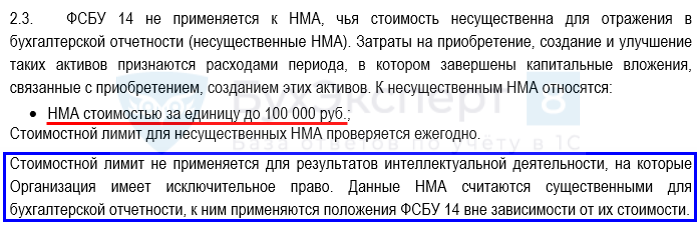

Организация может не применять ФСБУ 14 к НМА, имеющим стоимость ниже лимита (п. 7 ФСБУ 14):

- не нужно начислять амортизацию, ежегодно проверять элементы амортизации, тестировать на обесценение и др.

Малоценные НМА (МНМА) – объекты:

- соответствующие критериям НМА

- стоимостью ниже лимита, установленного в УП по БУ

Можно не устанавливать лимит на НМА?

Можно не устанавливать лимит на НМА?

Да, организация может не устанавливать стоимостной лимит для НМА

Если лимит не установлен, все активы, удовлетворяющие критериям НМА (п. 4 ФСБУ 14), должны признаваться в составе НМА, даже если их стоимость 100 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок учета БУ

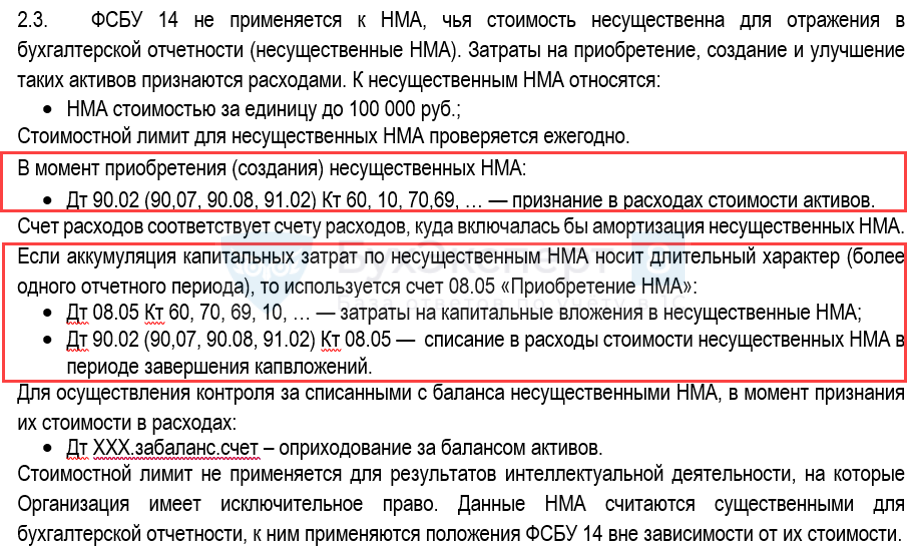

Затраты на малоценные НМА не сразу отражаются в расходах — отличие от ОС (п. 7 ФСБУ 14):

- сначала они формируют затраты на капвложения в НМА

Дт 08.05 Кт 60, 70, 69, 10 - затем списываются в расходы в периоде завершения капвложений

Дт 90.02 (90.07, 90.08, 91.02) Кт 08.05

С релиза 3.0.155.21 реализован учет МНМА с использованием счета 08.05 «Приобретение нематериальных активов», т.е. с использованием стадии капитальных вложений для всех МНМА.

Подробное оформление в 1С - Учет малоценных НМА в 1С

Но, используя принцип рациональности можно (Р-100/2019-КпР «Реализация требования рациональности»):

- относить затраты на создание, приобретение несущественных НМА сразу в расходы периода, минуя счет 08:

- Дт 90.02 (90.07, 90.08, 91.02) Кт 60, 70, 69, 10

При этом, если аккумуляция капитальных затрат по МНМА носит длительный характер, то можно использовать счет 08.05 «Приобретение НМА».

Закрепить в Учетной политике.

Выдержка из Учетной политики.

Порядок учета НУ ОСН

Учет затрат в НУ зависит от вида прав на объект:

- Исключительные – в зависимости от стоимости:

- свыше 100 000 руб. – в составе НМА, стоимость амортизируется (п. 1 ст. 256 НК РФ)

- до 100 000 руб. – в составе прочих расходов равномерно в течение срока прав (пп. 26, 37 п. 1 ст. 264 НК РФ)

- Неисключительные – в составе прочих расходов равномерно в течение срока прав (пп. 26, 37 п. 1 ст. 264 НК РФ)

Не рекомендуется единовременно списывать на расходы (Письмо Минфина от 23.08.2022 N 03-03-06/1/82167).

Затраты на создание и приобретение НМА можно учесть в расходах НУ (п. 1 ст. 346.16 ), в частности:

- патенты, ноу-хау, опытные образцы

- исключительные и неисключительные права на ПО и средства индивидуализации

- лицензий (разрешений) на вид деятельности

Если актив не относится к амортизированному имуществу, затраты на него признаются единовременно в расходах периода после их оплаты (п. 2 ст. 346.17 НК РФ).

Первичные документы НУ

В НУ расходы должны быть документально подтверждены в момент передачи актива в эксплуатацию (использование).

Первичный документ будет зависеть от вида НМА и должен быть утвержден в УП:

- документы, подтверждающие возникновение прав (например, акт, свидетельство о регистрации прав и т. д.)

В 1С это может быть акт, УПД, бухгалтерская справка.

Забалансовый учет МНМА

Права, для которых предусмотрен контроль

п. 7, 9 ФСБУ 14 предполагает контроль:

- малоценных НМА

- результатов интеллектуальной деятельности и средств индивидуализации:

- которые не соответствуют всем признакам НМА

- у организации имеются на них права на основании лицензионных договоров либо иных подтверждающих документов

Контроль прав в 1С

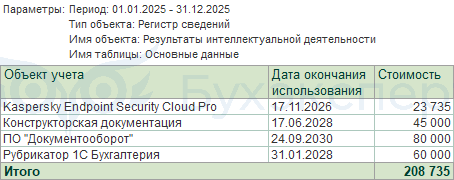

Регистр сведений Результаты интеллектуальной деятельности:

- позволяет контролировать срок использования всех прав, в т. ч. прав, для которых контроль не обязателен

Запись в регистр вносится при проведении документов - Приобретение прав

- Инвентаризация НМА

Отчеты – Универсальный отчет.

Контролировать наличие прав можно без забалансового счета

Закрепить в УП по БУ

«Забалансовый учет наличия и движения несущественных НМА осуществляется с помощью регистров 1С».

«Забалансовый учет наличия и движения результатов интеллектуальной деятельности и средств индивидуализации, которые не соответствуют всем признакам НМА, осуществляется с помощью регистров 1С».

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Ответьте пожалуйста на вопрос по теме ФСБУ 14/2022. по п.12 «для целей бухгалтерского учета нематериальные активы подлежат классификации по видам (например, произведения науки, литературы и искусства; программы для электронных вычислительных машин (программы ЭВМ); базы данных; изобретения; полезные модели; промышленные образцы; секреты производства (ноу-хау); селекционные достижения; лицензии и разрешения) и группам.

Для целей настоящего Стандарта группой нематериальных активов считается совокупность объектов нематериальных активов одного вида, объединенных исходя из сходного характера их использования».

Как в связи этим в 1С реализован учет по группам? В каких документах и закладках найти это деление? Например если нужно вид «программное обеспечение» разделить на группы «программное обеспечение для ПК» и «программное обеспечение для оборудования»?

Ответ с примерами на скринах посмотрите, пожалуйста, в комментарии ниже. 🌷🌷🌷

Добрый день.

Групповой учет (совокупность объектов) НМА не автоматизирован на момент релиза 3.0.166.

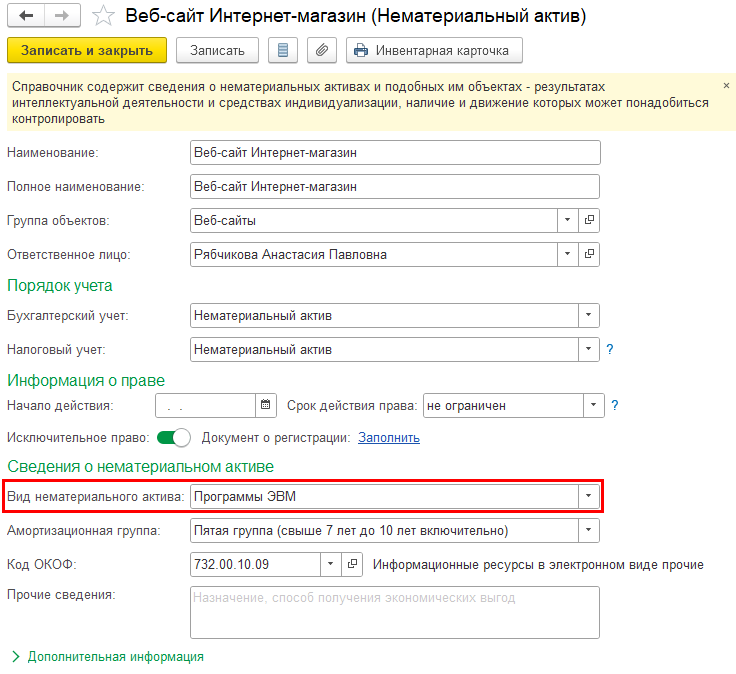

Классификация по видам реализована в справочнике Нематериальные активы.

Например, если нужно вид «программное обеспечение» разделить на группы «программное обеспечение для ПК» и «программное обеспечение для оборудования»?

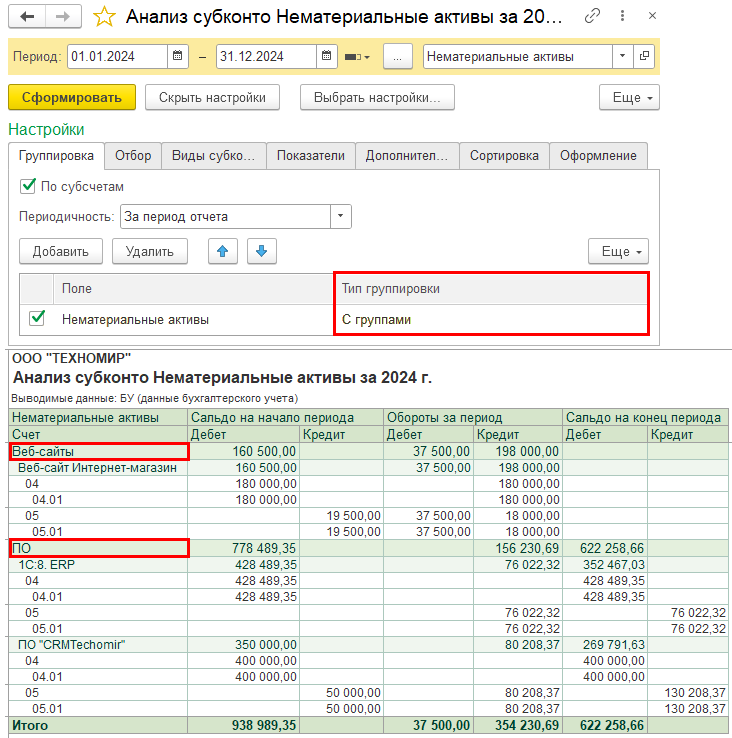

Такое деление можно получить только используя обычные группы (поле Группа объектов), но в отчетности они у вас выводиться автоматически не будут, их вы сможете использовать только в отчетах, используя группировку по группам.

Спасибо!