Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье разберем алгоритм действий по переходу на ФСБУ 14 для тех, кто не перешел на этот стандарт вовремя. Вы узнаете:

- как внести изменения по счетам БУ

- как заполнить бухотчетность с учетом исправленных ошибок

Рассмотрен порядок перехода на ФСБУ 14 без ПБУ 18 в 1С: Бухгалтерия.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Нормативное регулирование

- Шаг 1. Найдите правильные остатки по счетам 04, 05, 08, 97.21 по каждому объекту на момент исправления ошибки

- Шаг 2. Найдите разницу на счетах 04, 05, 08, 97.21 между сальдо на 31.12.2023 и оборотами за 2024 по каждому объекту

- Шаг 3. Внесите исправления на дату запоздавшего перехода

- Шаг 3.1. Сделайте копию рабочей базы N 2

- Шаг 3.2. Внесите исправительные проводки на дату запоздавшего перехода

- Ситуация 1. Не пересмотрен СПИ по НМА

- Ситуация 2. Не переведены РБП в НМА

- Ситуация 3. На счете 97.21 остались малоценные НМА, подлежащие списанию

- Ситуация 4. Не списаны суммы капвложения, больше не являющиеся капитальными вложениями в НМА

- Ситуация 5. Не списаны со счета 04 активы, больше не являющиеся НМА

- Шаг 4. Проверьте результаты исправлений

- Шаг 5. Внесите изменения в рабочую базу

- Шаг 6. Заполните бухотчетность с учетом исправленных ошибок

Нормативное регулирование

С 2024 года применение ФСБУ 14 и ФСБУ 26 (в части НМА) обязательно для всех.

Если 31.12.2023 не выполнен правильно переход на ФСБУ 14 — остались в БУ объекты, которые нельзя больше признавать НМА, или, наоборот, актив не отражен в составе НМА — это ошибка бухгалтера.

При обнаружении ошибки в 2024 году ее можно исправить как ошибку текущего периода в связи с неправильным применением законодательства (п. 2 ПБУ 22/2010).

Ошибка только в БУ, в НУ никаких исправлений вносить не нужно.

Переход на ФСБУ 14 не отражается в отчетности за 2023 год, только за 2024-й.

Если переход исправлен до подписания или утверждения отчетности, исправления вносятся в текущем периоде без дополнительных пояснений по исправлению ошибок. Данные на 31 декабря 2023 в части отчетности за 2024 год поправьте вручную.

Если ошибка исправляется после подписания (утверждения) БФО, дополнительно раскройте ошибку в пояснениях — по аналогии со статьей Переход на ФСБУ 6 без ПБУ 18 в 1С 8.3 Бухгалтерия.

Варианты исправления

Рассмотрим алгоритм исправления ошибки, связанной с переходом на ФСБУ 14, используя копию базы 1С.

Шаг 1. Найдите правильные остатки по счетам 04, 05, 08, 97.21 по каждому объекту на момент исправления ошибки

Шаг 1.1. Сделайте копию рабочей базы N 1

Как сделать копию базы 1С 8.3 — резервное копирование

Остальные действия выполняйте в копии базы.

Шаг 1.2. Выполните Переход на ФСБУ 14 в межотчетный период 2023-2024

Вам помогут статьи:

- Порядок альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА

- Алгоритм альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА в 1С

- Права на программные продукты: особенности перехода на ФСБУ 14 в 1С

Шаг 1.3. Перепроведите месяцы с 31.12.2023 до даты исправления ошибки перехода

Шаг 2. Найдите разницу на счетах 04, 05, 08, 97.21 между сальдо на 31.12.2023 и оборотами за 2024 по каждому объекту

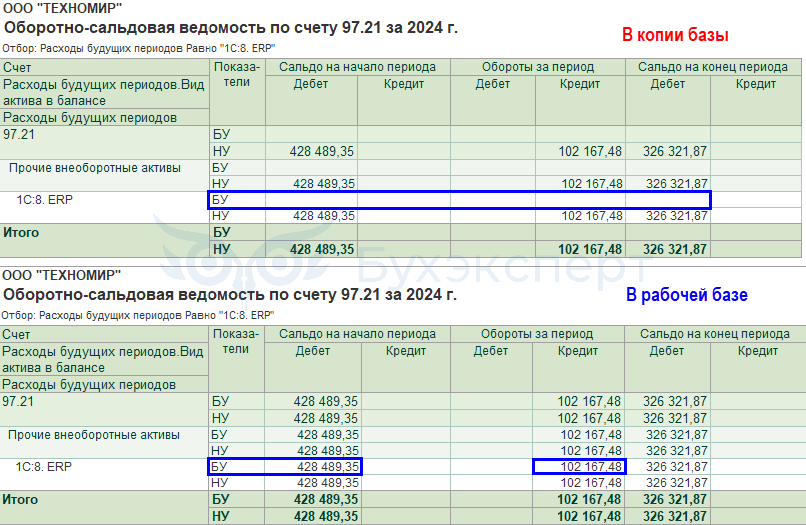

Сформируйте отчеты Оборотно-сальдовая ведомость по счету 97.21 «Прочие расходы будущих периодов» и Анализ субконто Нематериальные активы в разделе Отчеты:

- в рабочей базе (без исправлений)

- в копии базы N 1 (где проведен переход на ФСБУ 14)

Проанализируйте отклонения в данных.

В результате сравнения отчета Оборотно-сальдовая ведомость по счету 97.21 в рабочей базе и в копии базы определите последствия невыполненного перехода вовремя по:

- малоценным НМА, подлежащим списанию при переходе, – Дт 84 Кт 97.21

- правам, учитываемым на счете 97, которые необходимо было перевести в состав НМА при переходе, – Дт 04.01 Кт 97.21

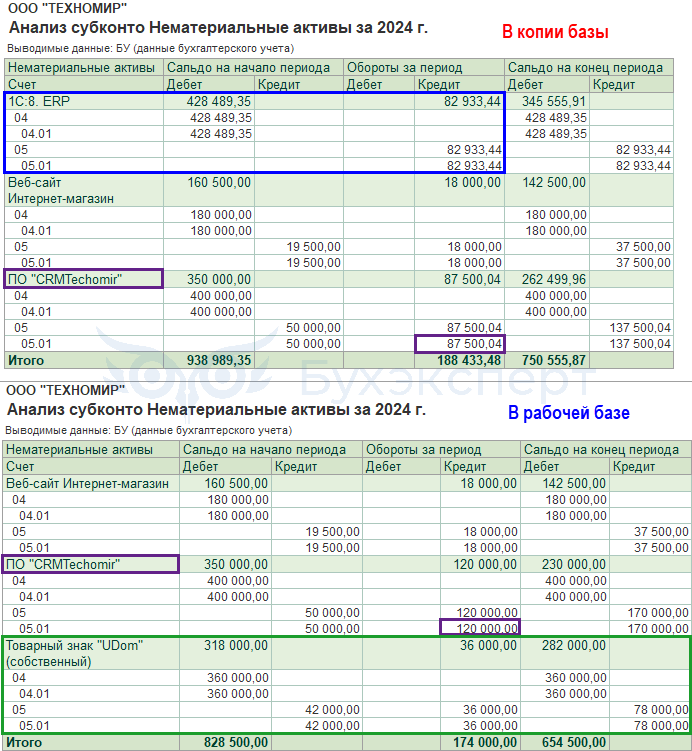

Сравнив варианты отчета Анализ субконто Нематериальные активы в рабочей базе и в копии базы, определите последствия невыполненного перехода вовремя по:

- несписанным НМА, подлежащим списанию при переходе, – малоценные НМА и активы, не являющиеся НМА с 2024 года

- активам, у которых пересмотрены элементы амортизации и (или) скорректирована стоимость

На 31 декабря 2023:

- на счете 97.21 числится:

- Программное обеспечение «1С:8. ERP», которое с 2024 является НМА

- на счете 04.01 числится:

- Веб-сайт Интернет-магазин — продолжает числиться в составе НМА, изменений элементов амортизации не было

- Товарный знак "UDom" (собственный) — с 2024 не является НМА

- ПО "CRMTechomir" — с 2024 пересмотрены элементы амортизации (СПИ увеличен до 53 мес., остаток СПИ — 48 мес.)

В нашем примере на 31.12.2024 в рабочей базе обнаружены объекты:

- 1С:8. ERP— продолжает учитываться на счете 97.21, а должен быть переведен в состав НМА на счет 04.01. В результате возникли ошибки за 2024 в БУ:

- не начислена амортизация в размере 82 933,44 руб. — Дт 26 Кт 05.01

- ошибочно признаны расходы при ежемесячном списании счета 97 в размере 102 167,48 руб. — Дт 26 Кт 97.21

- ПО "CRMTechomir" — продолжает учитываться на счете 04.01, остаток СПИ — 35 мес., а должен быть 48 мес. В результате возникла ошибка за 2024 в БУ:

- амортизация начислена в большей сумме (120 000 руб.), чем нужно было признать (87 500,04 руб.) — Дт 26 Кт 05.01

- Товарный знак "UDom" (собственный)— продолжает учитываться на счете 04.01, а должен быть списан (Дт 84.01 Кт 04.01, Дт 05.01 Кт 84.01). В результате возникла ошибка за 2024 в БУ:

- ошибочно признаны затраты на амортизацию в размере 36 000 руб. — Дт 26 Кт 05.01

Шаг 3. Внесите исправления на дату запоздавшего перехода

Шаг 3.1. Сделайте копию рабочей базы N 2

Как сделать копию базы 1С 8.3 — резервное копирование.

Остальные действия выполняйте в копии N 2 рабочей базы.

Шаг 3.2. Внесите исправительные проводки на дату запоздавшего перехода

На дату исправления ошибки заполните документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Флажок Межотчетный период не устанавливайте.

Исправительные проводки и необходимые действия зависят от конкретной ситуации – в каком виде не выполнен переход.

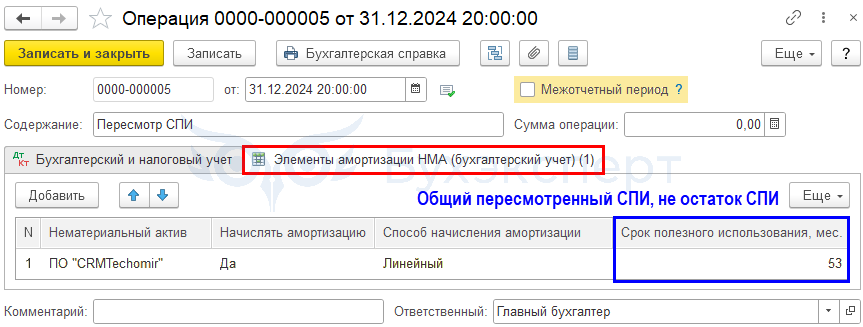

Ситуация 1. Не пересмотрен СПИ по НМА

На момент релиза 3.0.165 СПИ можно изменить вручную в документе Операция, введенная вручную, сделав запись по регистру Элементы амортизации НМА (бухгалтерский учет).

В релизе 3.0.166 1С планирует для пересмотра элементов амортизации добавить документ Инвентаризация НМА.

Не забудьте сформировать проводки:

- если СПИ уменьшен — доначислите амортизацию за 2024:

- Дт 20, 26, 44, 91.02 Кт 05.01

- если СПИ увеличен — восстановите излишне начисленную амортизацию за 2024:

- Дт 20, 26, 44, 91.02 Кт 000 (storno)

- Дт 05.01 Кт 000 (сумма с плюсом)

На момент релиза 3.0.164 действует следующий порядок: если восстановить начисленную амортизацию проводкой Дт 20, 26, 44, 91.02 Кт 05.01 (storno), то регламентной операцией Амортизация НМА и списание расходов по НИОКР при Закрытии месяца начислятся:

- амортизация за текущий месяц

- сумма восстановленной амортизации

Использование счета 000 позволяет избежать доначисления восстановленной амортизации.

Подробнее Не пересмотрен СПИ при переходе на ФСБУ 14

Ситуация 2. Не переведены РБП в НМА

Сформируйте проводки:

- переведите остатки по счету 97.21 в состав НМА:

- Дт 04.01 Кт 97.21

- восстановите признанные затраты по счету 97.21 за 2024:

- Дт 20, 26, 44, 91.02 Кт 97.21 (storno)

- начислите амортизацию за 2024:

- Дт 20, 26, 44, 91.02 Кт 05.01

Данные по регистрам НМА отразите документом Ввод начальных остатков.

Подробнее Не переведены НМА со счета 97.21.

Ситуация 3. На счете 97.21 остались малоценные НМА, подлежащие списанию

Сформируйте проводки:

- спишите МНМА со счета 97.21:

- Дт 84 Кт 97.21

- восстановите признанные затраты по счету 97.21 за 2024:

- Дт 20, 26, 44, 91.02 Кт 97.21 (storno)

Ситуация 4. Не списаны суммы капвложения, больше не являющиеся капитальными вложениями в НМА

Сформируйте проводку:

- спишите остатки по счету 08.05 и 08.08:

- Дт 84 Кт 08.05, 08.08

Ситуация 5. Не списаны со счета 04 активы, больше не являющиеся НМА

Сформируйте проводки:

- спишите актив, не относящийся больше к НМА:

- Дт 84 Кт 04.01

- Дт 05.01 Кт 84

- восстановите начисленную амортизацию за 2024:

- Дт 20, 26, 44, 91.02 Кт 05.01 (storno) — в следующем месяце, после списания НМА или

- Дт 20, 26, 44, 91.02 Кт 000 (сумма с минусом)

- Дт 05.01 Кт 000 (сумма с плюсом)

На момент релиза 3.0.164 действует следующий порядок: если восстановить начисленную амортизацию проводкой Дт 20, 26, 44, 91.02 Кт 05.01 (storno), то регламентной операцией Амортизация НМА и списание расходов по НИОКР при Закрытии месяца начислятся:

- амортизация за текущий месяц

- восстановленная сумма амортизации

Амортизация не будет автоматически доначислена программой, если:

- формировать исправительные проводки через счет 000:

- Дт 05.01 Кт 000 (сумма с плюсом, включая месяц исправления)

- Дт 26 Кт 000 (сумма с минусом, включая месяц исправления)

- исправительные проводки по списанию НМА и восстановлению амортизации сделать в разные месяцы, например:

- списание в ноябре – Дт 84.01 Кт 04.01, Дт 05.01 Кт 84.01

- восстановление амортизации в декабре – Дт 20, 26, 44, 91.02 Кт 05.01 (storno амортизации январь-ноябрь)

Амортизация за декабрь не будет начисляться, т. к. в декабре НМА уже списан.

- восстановить амортизацию в документе Операция, введенная вручную вид операции Сторно-документа

Шаг 4. Проверьте результаты исправлений

Шаг 4.1. Проверьте остатки по счетам 04, 05, 08, 97.21 на дату перехода на ФСБУ 14

Сформируйте отчеты Оборотно-сальдовая ведомость по счету 97.21 «Прочие расходы будущих периодов» и Анализ субконто Нематериальные активы в разделе Отчеты.

Остатки по счетам должны совпасть с копией базы N 1.

Шаг 4.2. Проверьте расчет амортизации за январь 2025

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР в Закрытии месяца за Январь 2025 в разделе Операции – Закрытие месяца. Далее сформируйте Справку-расчет амортизации по кнопке Справки-расчеты – Амортизация.

Шаг 5. Внесите изменения в рабочую базу

Продублируйте исправления в основной базе (как в Шаге 3) либо продолжите работать в копии базы N 2.

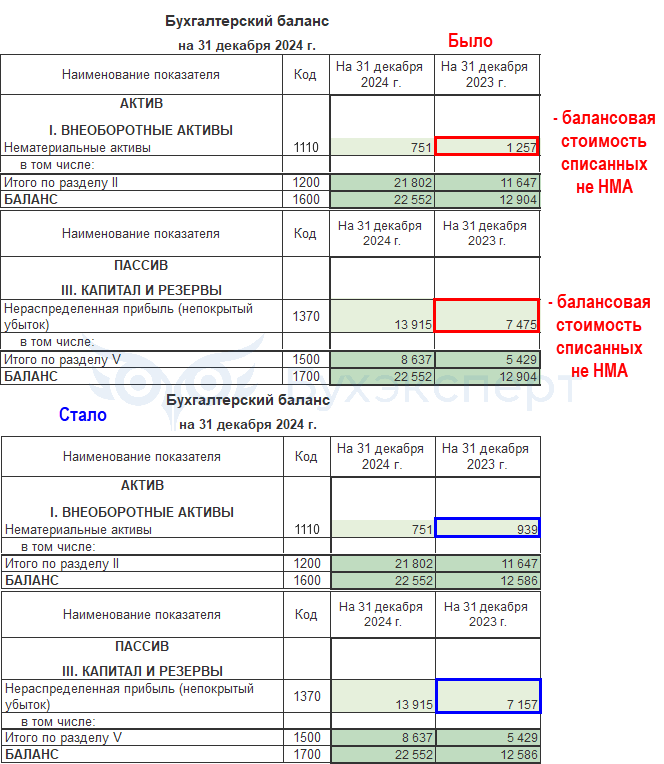

Шаг 6. Заполните бухотчетность с учетом исправленных ошибок

Если применяете ПБУ 18/02, укажите в Отчете о финансовых результатах и в Отчете об изменениях капитала оборот по счету 84 «Нераспределенная прибыль (непокрытый убыток)», связанный с переходом на ФСБУ 14 с учетом изменения сумм отложенных налогов.

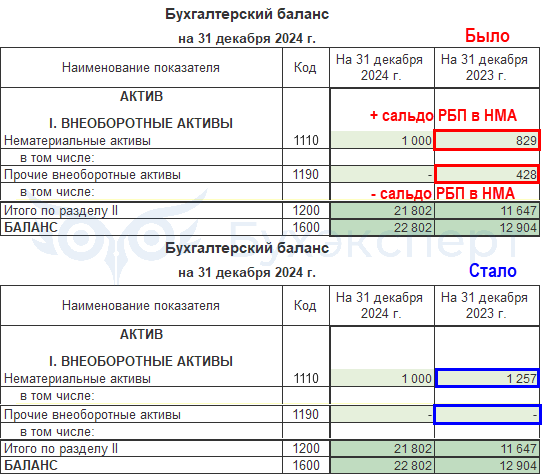

Переходные операции отразите в Бухгалтерском балансе за 2024 – откорректируйте вручную сальдо в графе На 31 декабря 2023.

Например, при переводе РБП в НМА необходимо:

- из стр. 1190 «Прочие внеоборотные активы» исключить сальдо по переведенному объекту

- в стр. 1110 «Нематериальные активы» добавить сальдо по переведенному объекту

А при списании объектов, которые перестали быть НМА или малоценных НМА, необходимо:

- из стр. 1110 «Нематериальные активы», стр. 1190 «Прочие внеоборотные активы» исключить балансовую стоимости не НМА, малоценного НМА

- в стр. 1370 «Нераспределенная прибыль» уменьшить нераспределенную прибыль на общую сумму исправления ошибки, производимую за счет 84 счета

Подробнее про отражение переходных операций ФСБУ 14 в бухгалтерской отчетности смотрите в статье.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете