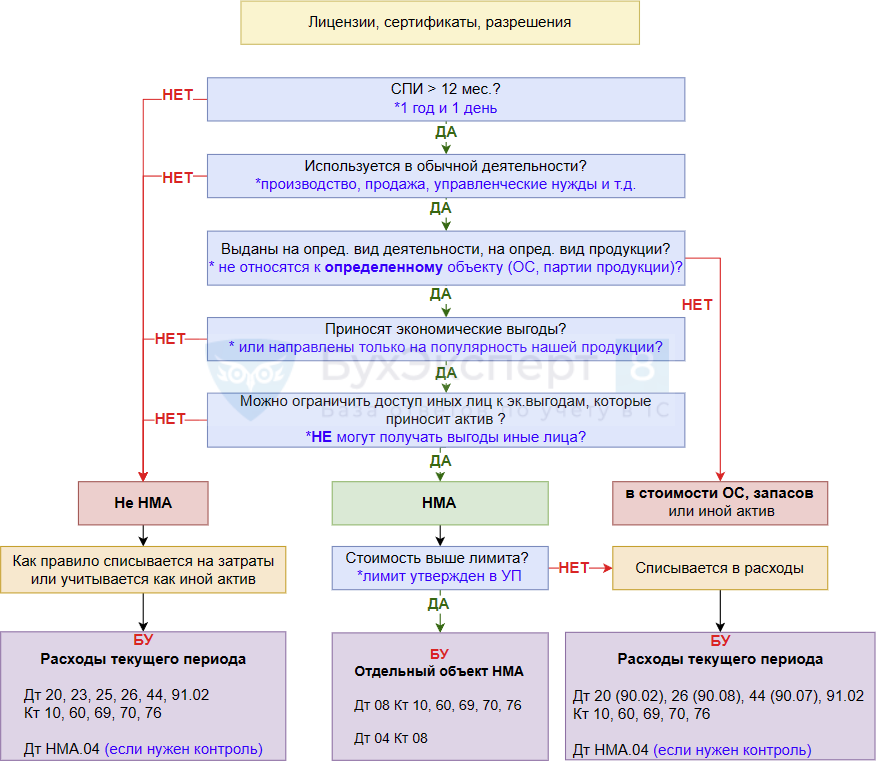

Схема поможет определиться, можно ли учесть затраты на лицензии (разрешения) и сертификаты в составе НМА.

Скачать Чек-лист Учет лицензий (разрешений), сертификатов, аналогичных объектов с 2024

Чек-лист Лицензии, сертификаты

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день, подскажите пожалуйста (если смотреть на таблицу) почему в левой стороне расходы тек.периода можно списывать на ДТ 20,23,25,26,44,91,02 а в правой стороне только ДТ 90,91,02, тут нельзя на 44?

Добрый день.

Можно отразить на счете 44, т.к. он ежемесячно закрывается в Дт 90.07

Разница в том, что если это не НМА, то они могут учитываться как любые другие затраты или даже запасы.

Если это МНМА, то это должны быть текущие расходы, они не должны задержаться в НЗП или стоимости запасов.

Поэтому БухЭксперт8 рекомендует при отражении затрат на МНМА указывать счета расходов (90.02, 90.07, 90.08, 91.02), так затраты сразу попадут в расходы.

Также можно использовать счета затрат, если они закрывается ежемесячно на счета расходов, например:

Дт 90.02 Кт 20;

Дт 90.08 Кт 26;

Дт 90.07 Кт 44.

Подробнее

Учет малоценных НМА (ОСН) в 1С

.

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно