В статье рассмотрим порядок приобретения неисключительного права на программу СПИ = 12 мес., учитываемых равномерно в БУ и НУ, так называемых краткосрочных НМА.

Вы узнаете:

- на каких счетах отражать актив, если стоимость в БУ и НУ признается в расходах равномерно;

- каким документом отразить приобретение краткосрочных НМА в 1С.

Содержание

- Особенности учета затрат на неисключительные права, если их СПИ не превышает 12 мес.

- Пошаговая инструкция

- Учет затрат на приобретение неисключительного права, признаваемого краткосрочным НМА в БУ

- Отражение затрат на неисключительное право

- Признание затрат на неисключительное право в составе управленческих (косвенных) расходов

Особенности учета затрат на неисключительные права, если их СПИ не превышает 12 мес.

Бухгалтерский учет

С 2024 года неисключительные права на программные продукты относятся к НМА, если они соответствуют признакам п. 4 ФСБУ 14. Изучить подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С.

Если объект отвечает признакам НМА (п. 4 ФСБУ 14), но его СПИ =< 12 мес., то такой краткосрочный актив не признается НМА по ФСБУ 14. Для учета таких активов нет бухгалтерского стандарта, а в ФСБУ 14 о них ничего не сказано. БМЦ выпустил Рекомендацию N Р-163/2024 - КпР «Краткосрочные права» в соответствии с которой рекомендует учитывать стоимость краткосрочных НМА в расходах пропорционально прошедшему и оставшемуся периоду использования. В балансе сальдо отражается по отдельной статье оборотных активов. Если влияние на отчетность несущественно, стоимость краткосрочных НМА можно учитывать сразу в расходах периода.

Подробнее Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ в 1С

Получите понятные самоучители 2026 по 1С бесплатно:

В 1С на момент релиза 3.0.157.32 автоматизирован вариант учета «расходы периода» с помощью документа Приобретение прав.

Для учета «расходов пропорционально сроку использования» продолжаем применять счет 97.21 — ждем автоматизации.

Разберем учет активов, если учетная политика предполагает отдельный учет краткосрочных прав в составе оборотных активов и признание расходов пропорционально сроку использования.

Налоговый учет

В НУ неисключительные права на использование программ для ЭВМ, баз данных, не относящиеся к производственному процессу, отражаются в составе косвенных (прочих) расходов в течение срока лицензии (пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 18.06.2021 N 03-03-06/1/48218, от 14.05.2019 N 03-03-06/1/34302).

Если приобретенное право пользования применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

С 01.01.2023 затраты на приобретение программного обеспечения и баз данных, включенных в пп. 26 п. 1 ст. 264 НК РФ).

Пошаговая инструкция

19 мая организация приобрела неисключительные права на программу антивирус Secret Disk Server NG сроком 1 год. Оплата перечислена в виде разового платежа в размере 120 000 руб.

Учетной политикой БУ предусмотрено:

«Затраты на приобретение активов, соответствующие критериям НМА СПИ =< 12 мес. (пп. «в» п. 4 ФСБУ 14/2022), относятся к краткосрочным НМА. Они учитываются в составе оборотных активов обособленно, отражаются на счете 97.21 и списываются на расходы пропорционально прошедшему и оставшемуся периоду использования».

Стоимостной лимит для НМА в БУ — 30 тыс. руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет затрат на приобретение неисключительного права, признаваемого краткосрочным НМА в БУ | |||||||

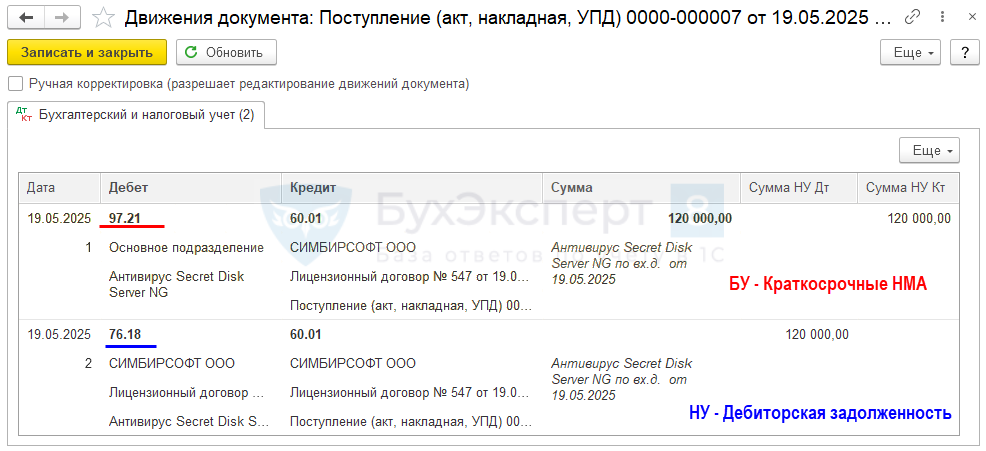

| 19 мая | 97.21 | 60.01 | 120 000 | 120 000 | Принятие к учету неисключительных прав в виде краткосрочных НМА в БУ | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) | |

| 76.18 | 60.01 | 0 | 120 000 | Принятие к учету затрат на неисключительное право в виде дебиторской задолженности в НУ | |||

| Отражение затрат на неисключительное право | |||||||

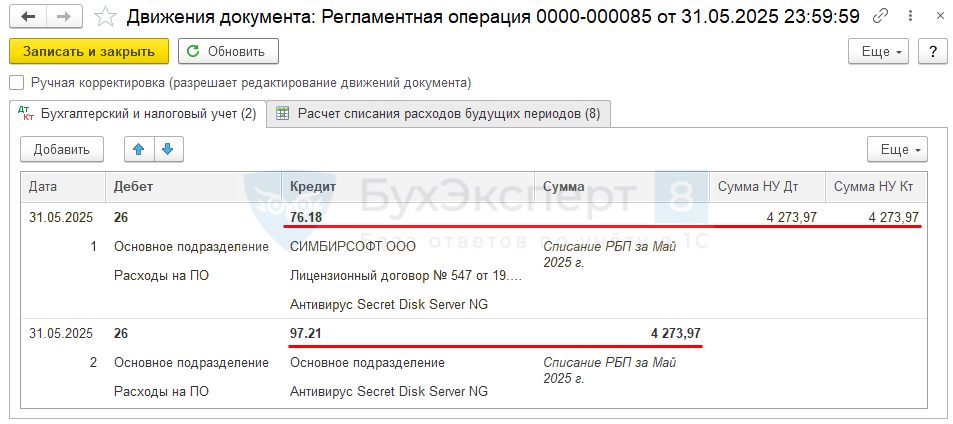

| 31 мая | 26 | 97.21 | 4 273,97 | Ежемесячный учет затрат на неисключительное право в БУ | Закрытие месяца — Списание расходов будущих периодов | ||

| 26 | 76.18 | 0 | 4 273,97 | 4 273,97 | Ежемесячный учет затрат на неисключительное право в НУ | ||

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | |||||||

| 31 мая | 90.08.1 | 26 | 4 273,97 | 4 273,97 | 4 273,97 | Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Учет затрат на приобретение неисключительного права, признаваемого краткосрочным НМА в БУ

Для краткосрочных НМА, которые в БУ признаются в расходах пропорционально сроку использования, используйте счет 97.21 «Прочие расходы будущих периодов» с Видом актива в балансе — Прочие оборотные активы.

В НУ мы рекомендуем для всех неисключительных прав, в т. ч. для краткосрочных НМА, применять счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

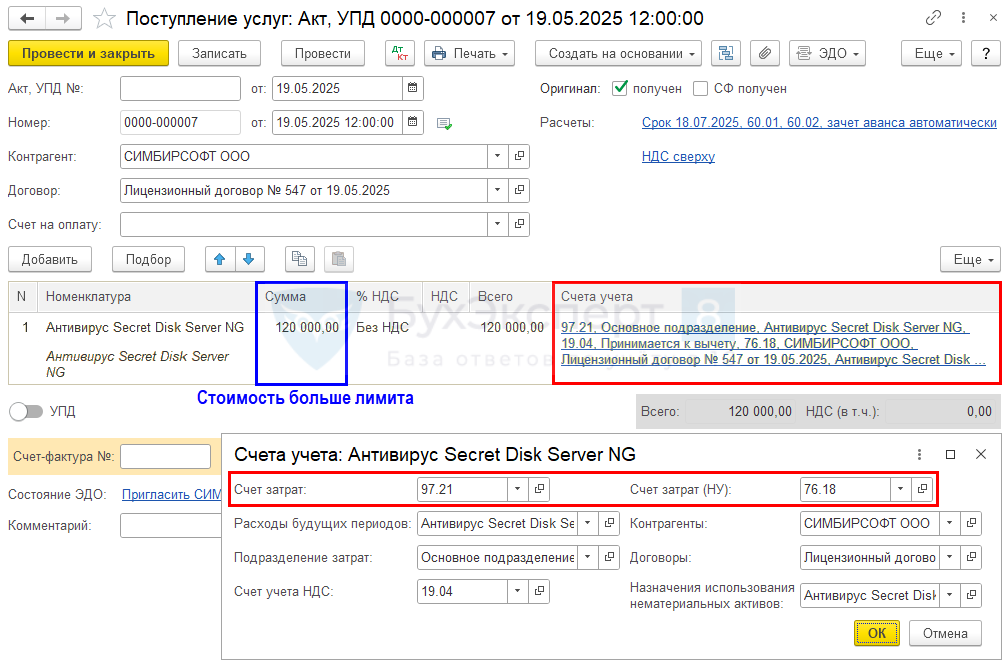

Оформите документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

В документе укажите:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры Услуги;

- Счета учета:

- Счет затрат —97.21 «Прочие расходы будущих периодов», используется для краткосрочных НМА, учитываемых в расходах пропорционально сроку использования;

- Расходы будущих периодов — параметры признания затрат в БУ. Установите:

PDF

PDF

- Вид актива в балансе — Прочие оборотные активы;

- Признание расходов — По календарным дням;

- Счет затрат (НУ) — 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности», счет для равномерного ежемесячного списания затрат на неисключительные права на ПО в НУ. Аналитику по счету 76.18 заполните вручную. PDF

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на краткосрочные права в составе расходов будущих периодов для признания в расходах пропорционально сроку использования в БУ;

- Дт 76.18 Кт 60.01 — отражение затрат на приобретение неисключительных прав в составе дебиторской задолженности для дальнейшего равномерного признания в расходах НУ.

Отражение затрат на неисключительное право

Затраты на использование прав на ПО начинают равномерно списываться в расходы с установленного периода в настройках к счету 97.21 и 76.18. В нашем примере — с 19 мая 2025.

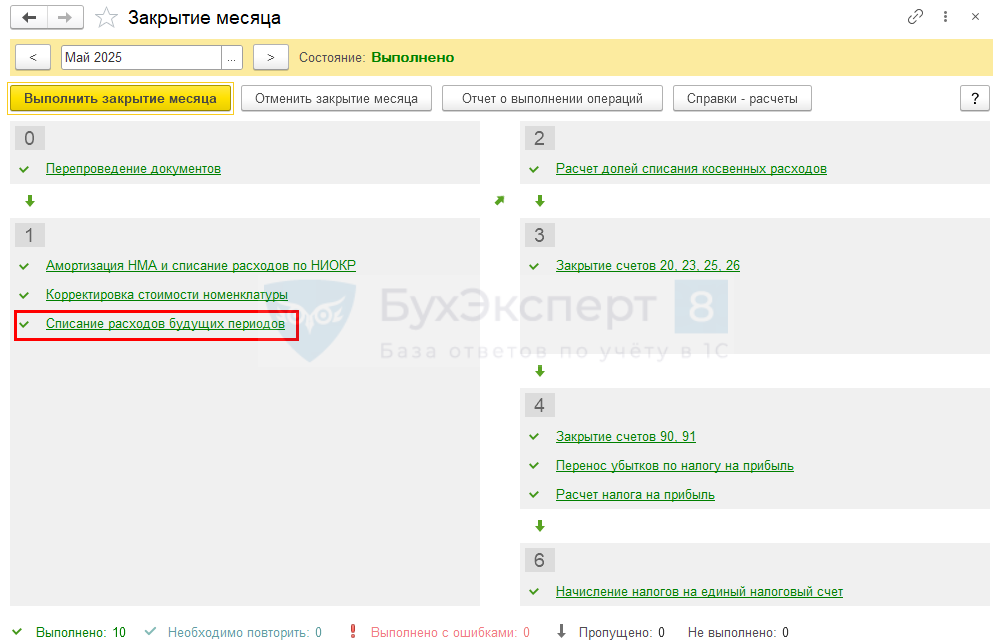

Для автоматического ежемесячного учета затрат на ПО запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 76.18 — учет затрат на ПО в составе косвенных затрат в НУ;

- Дт 26 Кт 97.21— учет затрат на ПО в составе управленческих затрат в БУ.

Такие затраты отражаются ежемесячно по календарным дням до окончания срока использования неисключительного права.

Контроль

Проверьте правильность расчета суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 19.05.2025 по 18.05.2036 = 227 дн. (2025) + 138 дн. (2026) = 365 дней.

Ежемесячная сумма = 120 000 руб.: 365 дней * 13 дней = 4 273,97 руб.

На эту сумму и сформированы проводки:

- Дт 26 Кт 97.21 в БУ;

- Дт 26 Кт 76.18 в НУ.

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы». Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

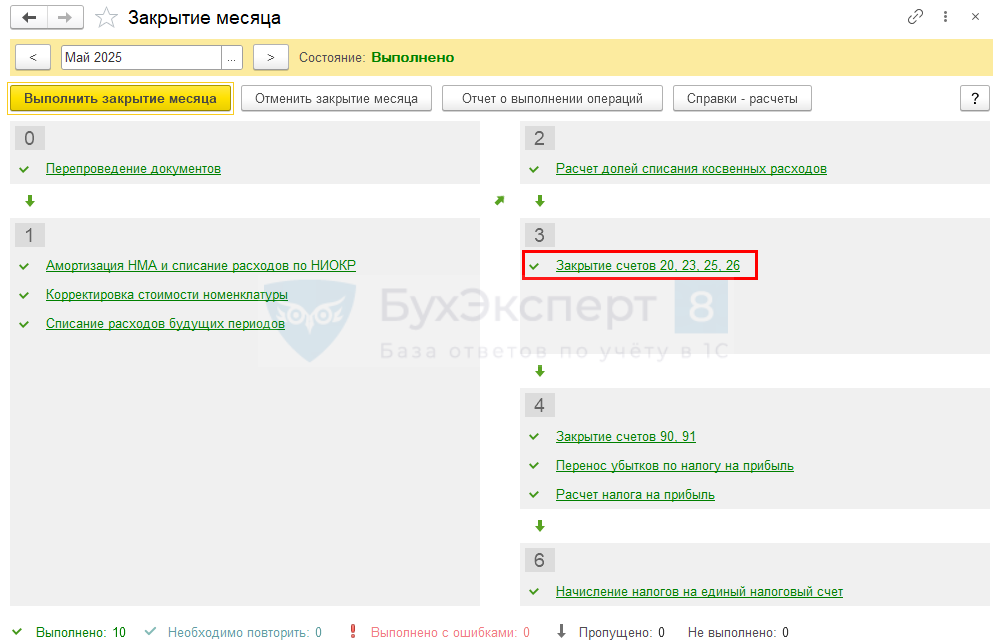

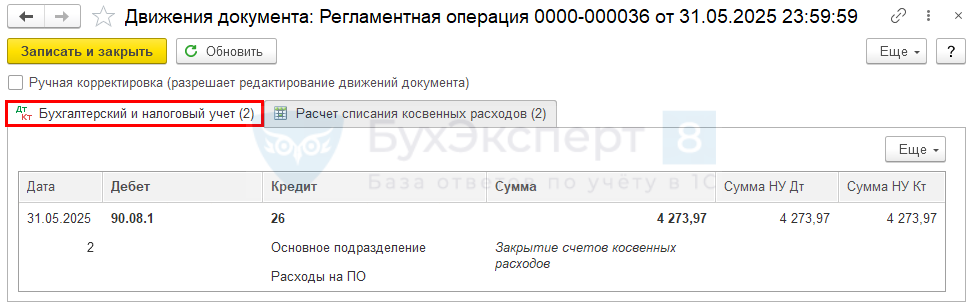

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение ежемесячной суммы затрат на ПО в составе управленческих (косвенных) расходов.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

- в Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего».

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на НМА отражаются:

- в Бухгалтерском балансе:

- стр. 1260 «Прочие оборотные активы» — отдельной строкой в Оборотных активах;

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы» — в размере признанных расходов за год.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Подход в статье противоречит семинару про НМА, который был в начале года. Лектор комментировала, что со второго года надо учесть на балансе, так как сумма расходов за 2 года уже превысила лимит. Просьба рассмотреть такой случай (если продление второй год и третий). Ведь если речь об одном НМА, то новым документом отражать расходы нелогично, надо каким-то образом поставить НМА на баланс и каждый год его продолжать учитывать, увеличивая стоимость на стоимость продления.

Добрый день.

По данной ситуации не выработано определенных рекомендаций учета. Лекторы выражают свое субъективное мнение. Вариантов учета таких объектов несколько. По другой точке зрения, к которой мы больше склоняемся каждое продление рассматривается как отдельный объект, срок которого определяется исходя из оплаченных прав.

• СПИ определяется исходя из периода действия прав, соответствующего понесенным затратам, за который прошла оплата либо признано обязательство перед лицензиаром (пп. «а» п. 31 ФСБУ 14);

• Нематериальный актив подлежит признанию, если его первоначальная стоимость — сумма понесенных затрат на капвложения, может быть надежно определена (п. 6 ФСБУ 26/2020)

Если сразу оценивать СПИ с учетом предполагаемого срока продления договора, то невозможно надежно оценить стоимость права пользования ПО — она может меняться ежегодно.

Следовательно, не будет соблюдаться обязательное условие признания КВ в НМА – определена сумма понесенных затрат (пп. «б» п.6 ФСБУ 26).

Более того, на данный момент «продление прав» по НМА не автоматизировано в 1С и на наш взгляд нерационально применять схему учета определяя срок его использования и стоимость исходя из оценочного суждения. При такой схеме операции придется вводить и корректировать регистры вручную. Нерационально — затраты на проведение таких операций будут очень трудоемки, а результат в отчетности будет не сильно отличаться, потому что правило речь идет об объектах незначительных по стоимости

Огромное спасибо за разъяснение!

Добрый день.

В статье особое внимание уделяется превышению стоимостного лимита краткосрочного НМА, хотя изначально речь идет о признаках НМА, перечисленных в п. 4 ФСБУ 14.

Добрый день.

Да, в первую очередь смотрим на критерии в п. 4 ФСБУ 14.

К краткосрочным правам (НМА) мы можем отнести только те активы, которые полностью соответствуют критериям НМА за исключением СПИ.

Например, если программа относится к категории услуг, то она учитывается в составе авансовой дебиторской задолженности независимо от срока прав.

Далее смотрим уже на существенность для пользователей отчетности (Рекомендация № Р-163/2024 — КпР «Краткосрочные права»):

— если влияние остатка стоимости краткосрочных прав на отчетность несущественно, стоимость краткосрочных НМА можно учитывать сразу в расходах периода;

— если существенно, то в стоимость краткосрочных НМА учитывается в расходах пропорционально прошедшему и оставшемуся периоду использования.

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно

Получается, что теперь счет 76.18 мы используем и для БУ, и для НУ? И все рекомендации по учету в БУ 97.21, а НУ 76.18 потеряли актуальность?

Зависит от конкретной ситуации.

Актуальная информация по теме здесь НМА ФСБУ 14.

Посмотрите и если останутся вопросы, задавайте, пожалуйста, здесь

Личный кабинет

и предметно разберемся.