В статье рассмотрим порядок приобретения доступа к базам данных, находящихся в облаке, на примере доступа к сайту Бухэксперт. Такие договоры должны учитываться лицензиатом как получение услуг, а предоплата за пользование таким правом — как авансовая дебиторская задолженность.

Из статьи вы узнаете:

- какие лицензионные договоры учитываются как получение услуг

- о порядке учета затрат на их приобретение

- каким документом и на каких счетах в 1С отражаются затраты на приобретение доступа к базам данных в интернете

Содержание

- Особенности учета прав, полученных по договорам, учитываемых «как услуги»

- Пошаговая инструкция

- Перечисление аванса поставщику за весь срок подписки

- Учет затрат на неисключительное право

- Отражение затрат на неисключительное право за февраль

- Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за февраль

Особенности учета прав, полученных по договорам, учитываемых «как услуги»

Бухгалтерский учет

Неисключительное право в виде доступа к программам, базам данных, веб-сайтам в сети интернет не признается НМА — отсутствует «контроль над активом» (пп. «г» п. 4 ФСБУ 14), доступ к активу предоставляется через облачный сервис лицензиара.

Путаница в учете таких объектов возникает из-за разных видов договоров, оформляемых при передаче прав:

- лицензионный договор на ПО

- договор оказания услуг

- иные формы договоров

Если по договору (в т. ч. лицензионному) права лицензиата зависят от исполнения обязанностей, совершения действий или соблюдения условий лицензиаром, такие договоры надо рассматривать как договоры оказания услуг, а оплату по договору, если он действует несколько месяцев, – как авансовую дебиторскую задолженность.

Признаки объектов, оплата за которые учитывается как дебиторская задолженность, указаны в п. 2 рекомендации БМЦ Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности». Проверьте свой объект по Чек-листу Учет прав на программное обеспечение с 2024 в 1С.

Получите понятные самоучители 2026 по 1С бесплатно:

В 1С (с релиза 3.0.155.21) для таких активов используется:

- справочник Нематериальные активы

PDF

PDF - счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».PDF

Налог на прибыль

В НУ затраты на использование неисключительных прав на программы для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (пп. 15, 26 п. 1 ст. 264, п. 1 ст. 272 НК РФ, письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 18.06.2021 N 03-03-06/1/48218, от 14.05.2019 N 03-03-06/1/34302).

Если актив применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

НДС

Налоговый кодекс не содержит прямого запрета на единовременное принятие к вычету НДС по длящимся расходам (письма Минфина от 05.10.2011 N 03-07-11/261, от 12.10.2010 N 03-07-11/402, от 11.11.2009 N 03-07-11/295). Для принятия к вычету достаточно соблюдения условий:

- приобретенные услуги предназначены для использования в налогооблагаемой деятельности

- приобретенные услуги приняты на учет (в данном случае отражены на счете 76.18)

- у налогоплательщика имеются оформленный надлежащим образом счет-фактура и первичные документы

Однако принимать к вычету НДС единовременно рискованно. Налоговый орган может попытаться снять вычет, ссылаясь на неправомерность принятия на учет не оказанных услуг, т. к. первичный документ должен быть составлен в момент совершения хозяйственной операции или сразу после ее окончания (п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Таким образом, есть два варианта:

- принять НДС к вычету сразу

- принять НДС к вычету по мере оказания услуг

Если вы решите поступить осторожно, можно воспользоваться правом переноса вычета (пп. 1.1 ст. 172 НК РФ).

УСН

Организации на УСН могут учесть в расходах информационно-консультационные услуги, как:

- расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям), в т. ч. расходы на обновление программ для ЭВМ и баз данных — единовременно (пп. 19 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ)

- иные расходы, определяемые в порядке, установленном гл. 25 НК РФ (пп. 45 п. 1 ст. 346.16 НК РФ)

При применении пп. 45 п. 1 ст. 346.16 НК РФ нет однозначной позиции — признавать расходы сразу или распределять.

С одной стороны, при УСН нет понятия расходов будущих периодов, затраты на неисключительные права учитываются единовременно после оплаты и принятия их на учет (пп. 19 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

С другой стороны, в БУ условные права учитываются как авансовая дебиторская задолженность (пп. «г» п. 4 ФСБУ 14, п. 2 рекомендации БМЦ Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности»). А авансы при УСН не учитываются в расходах до момента, пока услуга не оказана (Письма Минфина от 12.11.2020 N 03-11-11/98678, от 12.12.2008 N 03-11-04/2/195).

Если решите списывать расходы единовременно, в документе Приобретение прав установите Порядок включения в состав расходов — Включить в состав расходов.

Если решите придерживаться осторожной позиции и распределять расходы в течение срока действия прав, есть 2 варианта:

Пошаговая инструкция

Организация приобрела доступ к сайту Бухэксперт.

27 февраля перечислена оплата за доступ к сайту Бухэксперт на 1 год — 169 800 руб. без НДС.

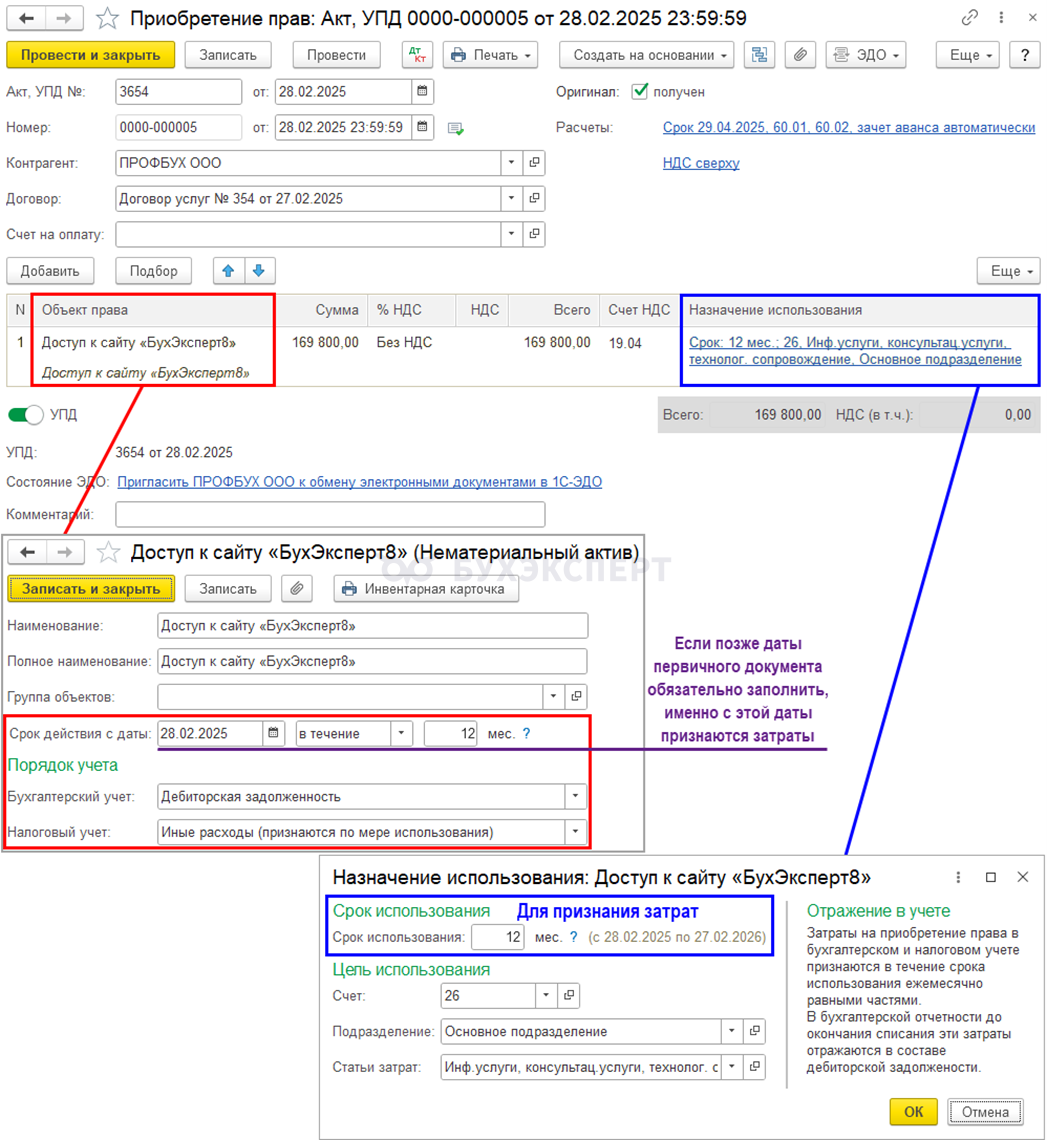

28 февраля предоставлен доступ к информационному ресурсу и получен УПД на доступ к сайту с 28.02.2025 по 27.02.2026.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику за весь срок подписки | |||||||

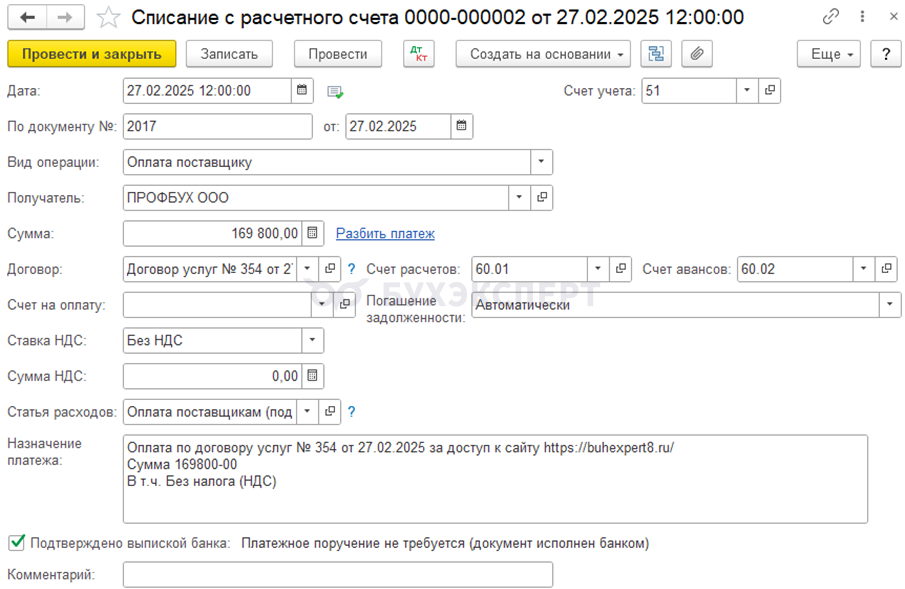

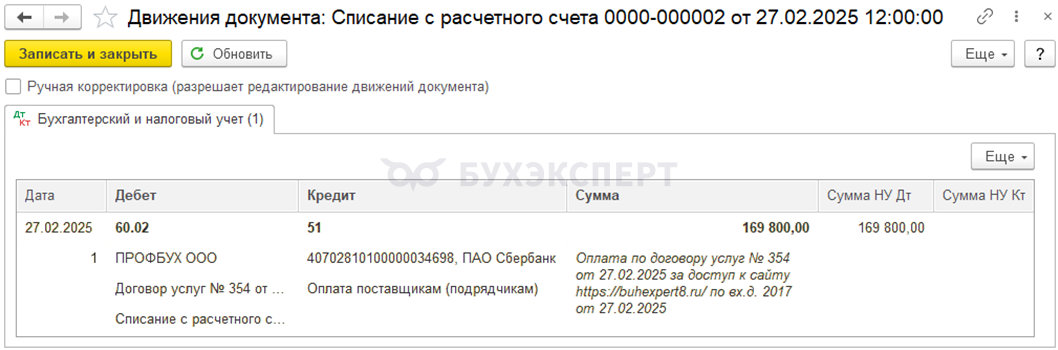

| 27 февраля | 60.02 | 51 | 169 800 | 169 800 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Учет затрат на неисключительное право, признаваемого по договору как получение услуг | |||||||

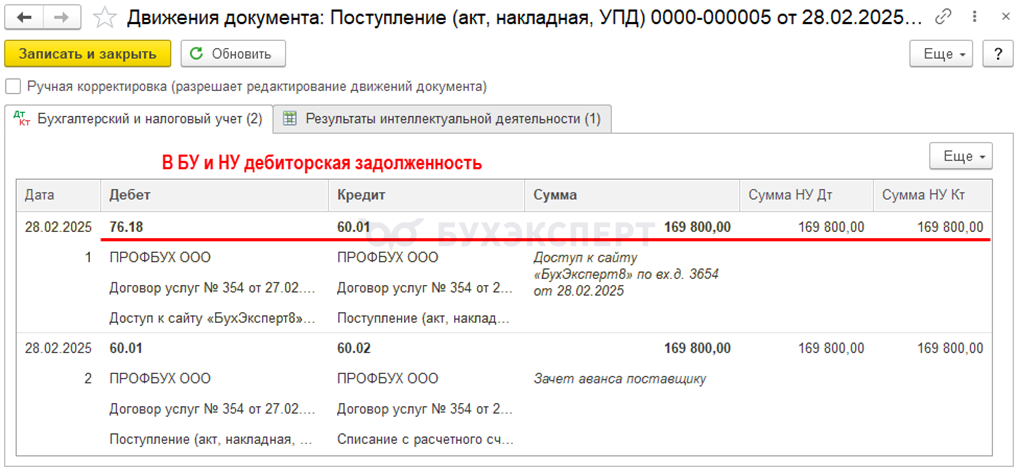

| 28 февраля | 76.18 | 60.01 | 169 800 | 169 800 | 169 800 | Принятие к учету неисключительных прав в виде дебиторской задолженности | Приобретение прав |

| 60.01 | 60.02 | 169 800 | 169 800 | 169 800 | Зачет аванса | ||

| Отражение затрат на неисключительное право за февраль | |||||||

| 28 февраля | 26 | 76.18 | 465,21 | 465,21 | 465,21 | Ежемесячный учет затрат на неисключительное право | Закрытие месяца — Списание расходов будущих периодов |

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за февраль | |||||||

| 28 февраля | 90.08.1 | 26 | 465,21 | 465,21 | 465,21 | Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

Перечисление аванса поставщику за весь срок подписки

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Подробное оформление операции смотрите в статье Оплата поставщику: аванс.

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — аванс, выданный поставщику

Учет затрат на неисключительное право

Если первичные документы поступают в момент оплаты, используйте документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД).

Если первичные документы предоставлены с даты начала подписки, принятие неисключительных прав в виде доступа к программам, базам данных, веб-сайтам в сети интернет оформите документом Поступление (акт, накладная, УПД) вид операции Права (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) или ОС и НМА – Приобретение прав.

В документе укажите:

- Объект права — программный продукт из справочника Нематериальный актив:

- Срок действия права — установленный срок по договору, автоматически переносится в поле Срок использования документа и может быть там изменен

- Бухгалтерский учет — Дебиторская задолженность, затраты на доступ к базе данных не могут учитываться как НМА. Такие затраты отражаются на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» для равномерного признания в расходах

При заполнении карточки НМА в разделе Порядок учета, если в поле Бухгалтерский учет — Дебиторская задолженность, то независимо от Срока использования, указанного в документе, и стоимостного лимита, установленного в УП,PDF затраты в БУ признаются равномерно.

- Налоговый учет — Иные расходы (признаются по мере использования), неисключительные права на ПО не могут учитываться как НМА. Для равномерного признания в расходах затраты отразятся на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности»

- Назначение использования — параметры учета доступа к базе данных:

- Срок использования — период действия доступа к сайту, по умолчанию заполняется из карточки НМА поле Срок действия права

По умолчанию затраты признаются, начиная с даты документа и в течение срока, указанного в поле Срок использования.

Если дата начала действия прав позже даты первичного документа, то укажите дату начала прав в справочнике Нематериальные активы и тогда с нее начнут признаваться затраты, но не раньше даты документа.

- Счет — счет учета затрат

- Подразделение — подразделение затрат

- Статья затрат — статья затрат, должна быть одинаковой в БУ и НУ

Проводки по документу

Документ формирует проводки:

- Дт 76.18 Кт 60.01 — принятие к учету неисключительного права в виде дебиторской задолженности для дальнейшего равномерного ежемесячного признания в расходах

- Дт 60.01 Кт 60.02 — зачет аванса

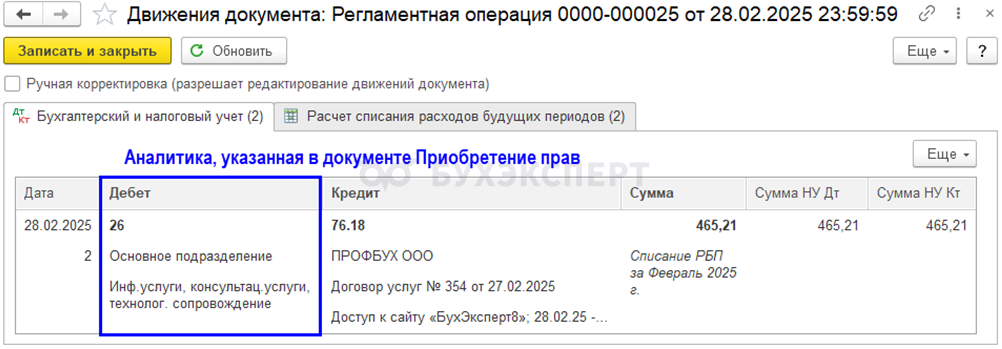

Отражение затрат на неисключительное право за февраль

Затраты на неисключительные права в виде доступа к программам, базам данных, веб-сайтам в сети интернет признаются в расходах равномерно в течение срока действия прав, начиная с даты действия подписки. В нашем примере — с 28 февраля 2025.

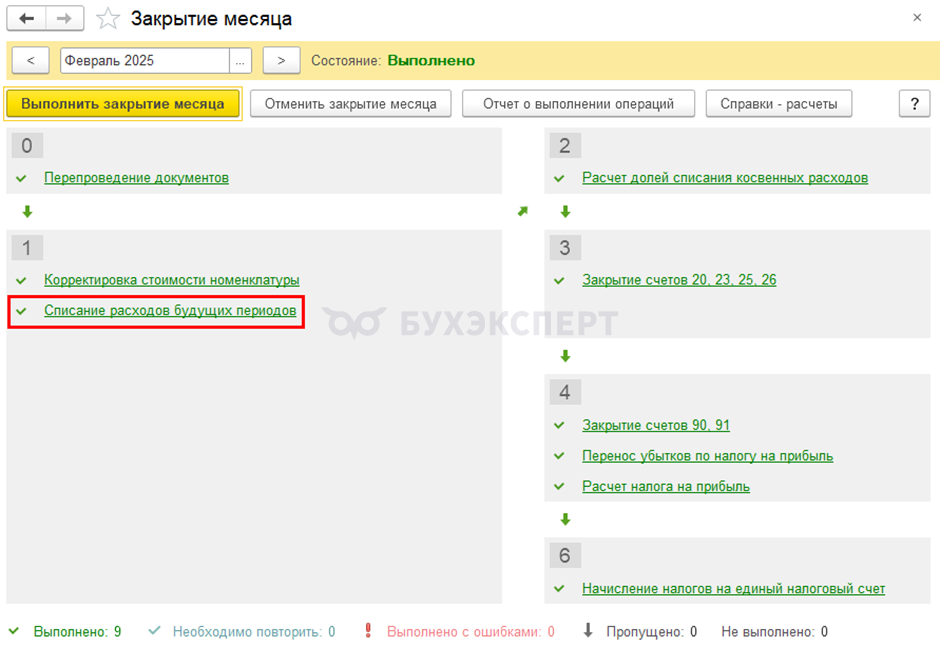

Для автоматического ежемесячного учета затрат на ПО запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.18— учет затрат на доступ к сайту в составе управленческих (косвенных) затрат

Такие затраты отражаются ежемесячно по календарным дням до окончания срока использования неисключительного права.

Контроль

Проверьте правильность расчета суммы затрат на доступ к сайту с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 28.02.2025 по 27.02.2026 = 307дн. (2025) + 58 дн. (2026) = 365 дней.

Ежемесячная сумма = 169 800 руб.: 365 дней * 1 день = 465,21 руб.

На эту сумму и сформирована проводка Дт 26 Кт 76.18.

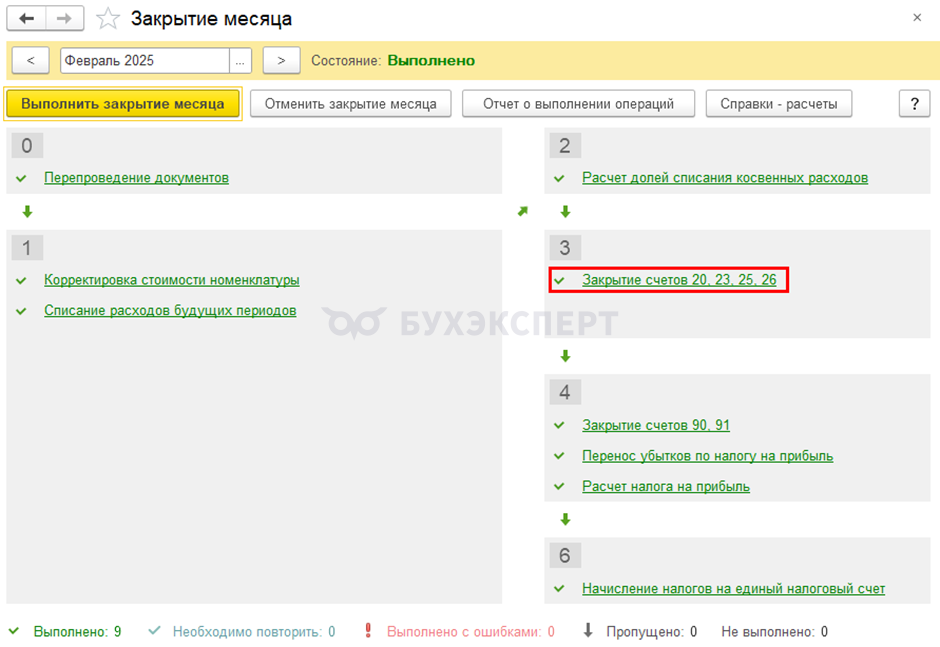

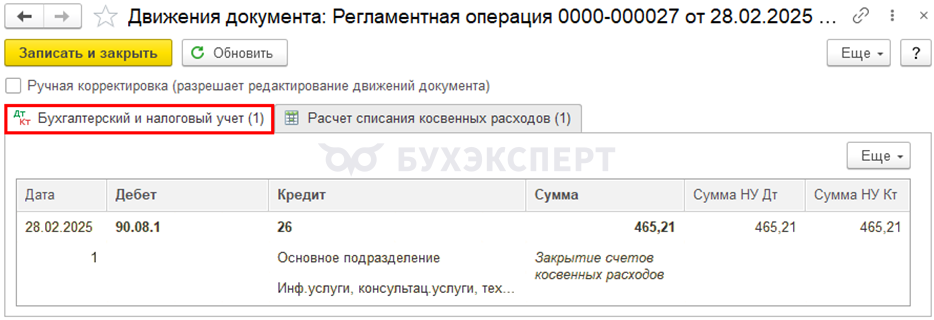

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за февраль

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение затрат на ПО в составе управленческих (косвенных) расходов

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

- в Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на неисключительное право в виде доступа к программам, базам данных, веб-сайтам в сети интернет отражаются:

- в Бухгалтерском балансе в виде остатка по счету 76.18: PDF

- стр. 1230 «Дебиторская задолженность»

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы»

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Т.е. не через сч. 97, а просто один и тот же акт регистрируем 12 раз пропорционально сумме?

Здравствуйте!

Если методика, как в статье применяется, то да

Есть еще такой вариант

Учет длящихся услуг с НДС на УСН (доходы-расходы)

.

Спасибо огромное !

А как учитывать в налоговом учете для организаций на ЕСХН?

Полагаю, что информационно-консультативные услуги можно учесть т.к. они есть перечне расходов (п. 25 ст. 346.5 НК РФ).

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно

Спасибо огромное!

Рады, что материал вам полезен! 🌷🌷🌷