Статья поможет разобраться, как правильно классифицировать и учитывать программы в бухгалтерском учете с 2024 года.

Содержание

Варианты учета программ в БУ

Порядок учета прав на программы (исключительные и неисключительные) может отличаться и зависит от:

- условий договора;

- соответствия актива критерием НМА;

- профессионального суждения;

- постулатов учетной политики (УП);

- других факторов.

Программное обеспечение (ПО) может учитываться, как:

- НМА — удовлетворяет критериям НМА;

- МНМА — удовлетворяет критериям НМА, но стоимость меньше лимита;

- краткосрочные НМА — удовлетворяет всем критериям НМА, но СПИ не более года (порядок учета утвердить в УП);

- авансы, выданные поставщикам — права на программы по технологии Saas, базы данных, веб-сайты, затраты на которые можно квалифицировать как затраты на оказание услуг (отсутствует контроль над объектом);

- расходы — в остальных случаях, как правило, затраты на права признаются в расходах единовременно при принятии к учету.

Для классификации ПО можно воспользоваться Чек-листом Учет прав на программное обеспечение с 2024 в 1С.

Порядок учета прав в НУ отличается от БУ. Подробнее про учет в НУ в разделе Варианты учета ПО в НУ.

Разберем каждый вариант учета прав на ПО в БУ подробнее.

Получите понятные самоучители 2026 по 1С бесплатно:

НМА

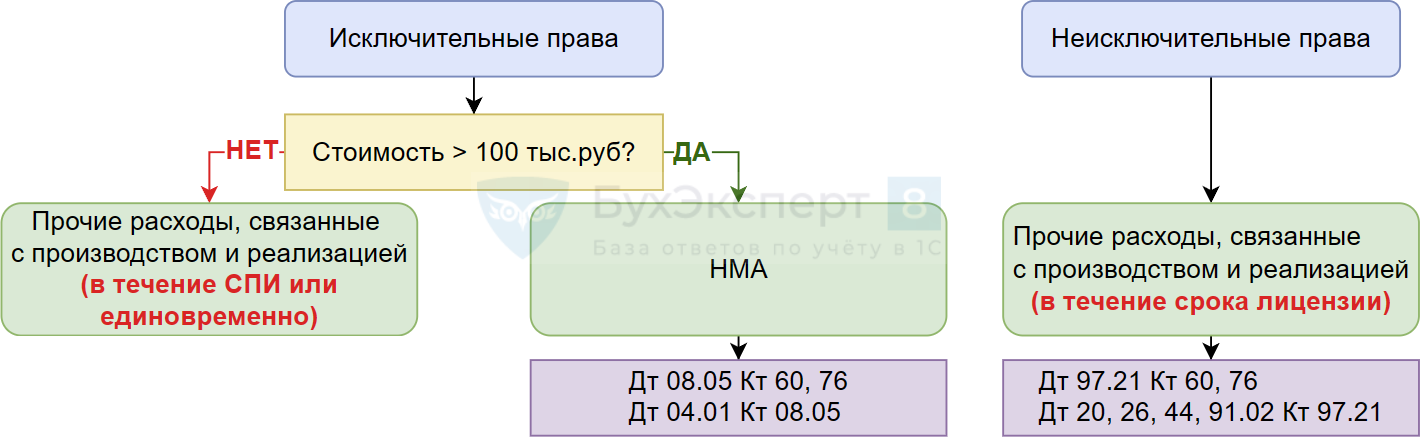

Нематериальный объект, на который есть права (в т. ч. неисключительные по лицензионному договору), учитывается в БУ как НМА, если:

- СПИ > 12 мес., стоимость > лимита:

- Дт 04 Кт 08.

Лимит необходимо установить в УП.

Организация приобрела неисключительные права на 1С:ERP стоимостью 510 000 руб.

В учетной политике по БУ установлен стоимостной лимит для НМА — 100 000 руб.

В БУ определен СПИ = 10 лет, установлен исходя из ожидаемого периода использования объекта.

Организация имеет безусловные права на 1С:ERP по лицензионному договору, СПИ > 12 мес., стоимость > лимита (100 тыс. руб.).

Такая программа относится в БУ к НМА.

Подробнее Неисключительные права на ПО с 2024 года в 1С 8.3

Среди экспертов есть мнение, что если программой 1С невозможно пользоваться без обновлений, ее нельзя учитывать как НМА, поскольку возникают условные права на объект. Если вам близка эта позиция, учитывайте права как дебиторскую задолженность — Приобретение и принятие к учету неисключительных прав на доступ к базам данных (программам) в 1С

По нашему мнению, по всем «коробочным» версиям организация получает безусловные права. Ведь даже если она не обновит программу, это не значит, что к ней заблокируют доступ. Скорее, речь идет о моральном устаревании НМА (п. 4 Рекомендации БМЦ Р-164/2024-КпР).

Выбирайте позицию, полагаясь на свое профессиональное суждение.

МНМА — малоценные НМА

Нематериальный объект, на который есть права (в т. ч. неисключительные по лицензионному договору), учитывается в БУ как МНМА, если:

- СПИ > 12 мес., стоимость < лимита:

- Дт 90 Кт 08 (60) — затраты на приобретение учитываются в расходах.

Лимит необходимо установить в УП.

Подробнее Порядок учета малоценных НМА в 1С

Организация приобрела неисключительные права на 1С: Бухгалтерия 3.0 КОРП стоимостью 39 700 руб.

В учетной политике по БУ установлен стоимостной лимит для НМА — 100 000 руб.

В БУ определен СПИ = 10 лет, установлен исходя из ожидаемого периода использования объекта.

Организация имеет безусловные права на 1С: Бухгалтерия 3.0 КОРП по лицензионному договору, СПИ > 12 мес., стоимость < лимита (100 тыс. руб.).

Такая программа относится к малоценным НМА.

Подробнее Учет малоценных НМА (ОСН) в 1С

Среди экспертов есть мнение, что если программой 1С невозможно пользоваться без обновлений, ее нельзя учитывать как НМА, поскольку возникают условные права на объект. Если вам близка эта позиция, учитывайте права как дебиторскую задолженность — Приобретение и принятие к учету неисключительных прав на доступ к базам данных (программам) в 1С

По нашему мнению, по всем «коробочным» версиям организация получает безусловные права. Ведь даже если она не обновит программу, это не значит, что к ней заблокируют доступ. Скорее, речь идет о моральном устаревании НМА (п. 4 Рекомендации БМЦ Р-164/2024-КпР).

Выбирайте позицию, полагаясь на свое профессиональное суждение.

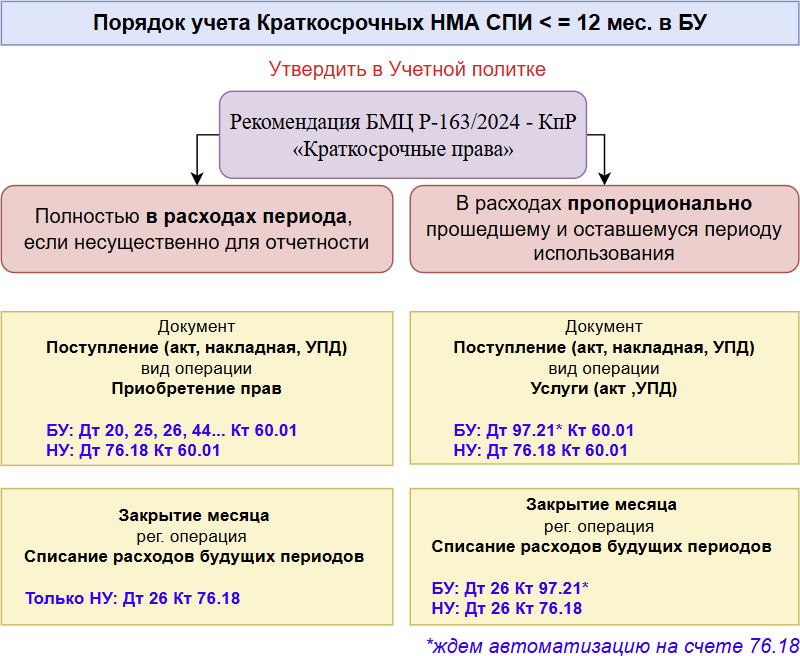

Краткосрочные НМА

Если объект отвечает признакам НМА (п. 4 ФСБУ 14), но его СПИ =< 12 мес., то такой краткосрочный актив не признается НМА по ФСБУ 14. Для учета таких активов нет бухгалтерского стандарта, а в ФСБУ 14 о них ничего не сказано.

БМЦ выпустил Рекомендацию N Р-163/2024 — КпР «Краткосрочные права» в соответствии с которой рекомендует учитывать стоимость краткосрочных НМА в расходах пропорционально прошедшему и оставшемуся периоду использования. В балансе сальдо отражается по отдельной статье оборотных активов.

Если влияние на отчетность несущественно, стоимость краткосрочных НМА можно учитывать сразу в расходах периода.

Подробнее Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ не более года, в 1С.

Программа «как услуга» — технология SaaS

Если по договору (в т. ч. лицензионному) права лицензиата зависят от исполнения обязанностей, совершения действий лицензиаром, такие договоры надо рассматривать как договоры оказания услуг. Оплату по договору, если действие его в течение нескольких месяцев, учитывайте как авансовую дебиторскую задолженность.

Примеры:

- подписка на журналы:

- подписка на базы данных;

- подписка на справочные системы;

- программы, где доступ предоставляется он-лайн на другом сервере и др.

В этом случае предоплата рассматривается как дебиторская задолженность. Она учитывается:

- Как обычная дебиторская задолженность на счете 60. Если используете счет 60, стоимость придется вручную переносить на расходы ежемесячно (в 1С не автоматизировано):

- Дт 60.02 Кт 51 — оплата за весь период подписки;

- Дт 26 Кт 60.01 — затраты за месяц подписки (ежемесячно, вручную);

- Дт 60.01 Кт 60.02 — зачет аванса за месяц подписки (ежемесячно);

- остаток по счету 60.02 на 31 декабря отражается в балансе в виде дебиторской задолженности.

- На «техническом» счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» в справочнике Нематериальные активы установите в поле Бухгалтерский учет — Дебиторская задолженность. Этот счет используется для удобства — для ежемесячного списания затрат в БУ и НУ:

- Дт 60.02 Кт 51 — оплата за весь период подписки;

- Дт 76.18 Кт 60.01 — затраты за весь период подписки;

- Дт 60.01 Кт 60.02 — зачет аванса за весь период подписки;

- Дт 26 Кт 76.18 — расходы за месяц подписки (ежемесячно, автоматически);

- остаток по счету 76.18 на 31 декабря отражается в балансе в виде дебиторской задолженности (на момент релиза 3.0.163 не автоматизировано).

Признаки объектов, оплата за которые учитывается как дебиторская задолженность, указаны в п. 2 Рекомендации БМЦ Р-164/2024-КпР «Права лицензиата».

Подробнее

- ФСБУ 14 НМА — учет программ, учитываемых «как услуги» в 1С

- Приобретение и принятие к учету неисключительных прав на доступ к базам данных (программам) в 1С

Варианты учета программ в НУ

Если на ПО имеются исключительные права, но стоимость не превышает 100 000 руб., то в НУ это неамортизируемое имущество (п. 1 ст. 256 НК РФ, Письмо Минфина от 20.12.2021 N 03-03-06/1/103534).

Учет таких затрат в НУ не регламентирован. Их можно:

- учесть единовременно (письма Минфина от 31.08.2012 N 03-03-06/1/450, от 27.02.2009 N 03-03-06/1/9, от 18.03.2019 N 03-03-06/1/17688);

- распределять равномерно (Письмо Минфина от 15.10.2019 N 03-03-06/2/79044) — более безопасно.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно