В статье разбирается порядок учета затрат на НИОКТР, по результату которого может быть признан НМА в БУ. Если в результате НИОКТР не планируется получить НМА, то такие затраты списывайте в расходы периода (п. 17.3 ФСБУ 26, п. 17.6 ФСБУ 26).

Из статьи узнаете:

- на что влияют стадии Исследования и Разработки и как их разграничить

- какие затраты можно учитывать в капитальных вложениях, а какие признаются в расходах периода

- основные нюансы отражения затрат на НИОКТР в 1С

Содержание

Порядок учета затрат на НИОКТР в БУ

Подробнее Чек-лист Учет затрат на НИОКТР в 1С

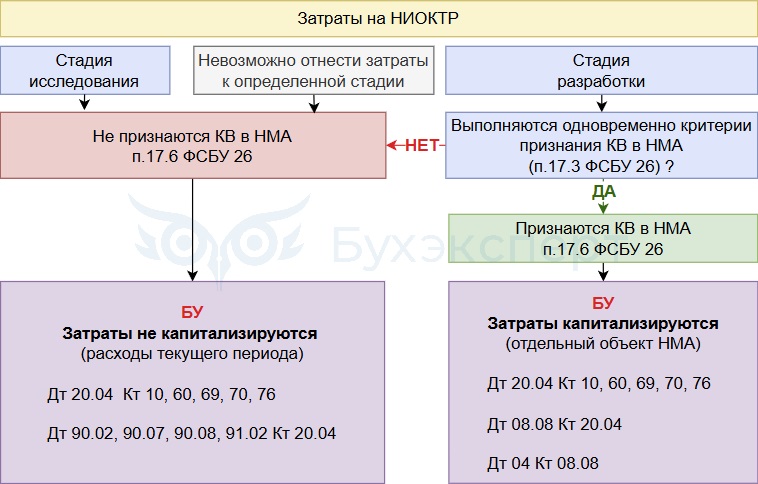

Деление НИОКТР на стадию исследования и разработки

Затраты на НИОКТР делятся по стадиям (п. 17.4 ФСБУ 26):

- Стадия исследований – выполнение уникальных изысканий, целью которых является получение новых научных или технических знаний и достижений

- Стадия разработок – применение результатов стадии исследований или иных знаний для планирования и проектирования образцов до начала их производства в коммерческих целях или использования

Деление затрат по стадиям Организация осуществляет самостоятельно – закрепить в УП по БУ.

Затраты, не учитываемые в капвложениях НМА

Затраты на стадии исследования или которые нельзя конкретно отнести к стадии разработки, даже если они завершены и по ним получен положительный результат, не удовлетворяют критериям капвложений в НМА (п. 17.3 ФСБУ 26, п. 17.6 ФСБУ 26).

Получите понятные самоучители 2026 по 1С бесплатно:

Затраты на стадии исследования признаются расходами периода, в котором они были понесены (п. 17.6 ФСБУ 26):

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10, 60, 69, 70, 76

или - Дт 20.04 Кт 10, 60, 69, 70, 76

- Дт 90.02, 90.07, 90.08, 91.02 Кт 20.04

Затраты, учитываемые в капвложениях НМА

Затраты на НИОКТР стадии Разработки учитываются в капвложениях, если одновременно (п. 17.3 ФСБУ 26, п. 17.5 ФСБУ 26):

- осуществимо завершение создание объекта НМА

- у организации имеется намерение его завершить и есть все ресурсы для этого

- планируется использовать объект в деятельности организации и получать экономические выгоды

- определена сумма затрат, необходимых для создания НМА и доведение его до состояния, пригодного к использованию в запланированных целях

Завершение стадии разработки

Списанные в расходы периода затраты на НИОКТР не восстанавливаются (п. 17.6 ФСБУ 26).

После завершения стадии разработки проверьте, удовлетворяет ли результат критериям п. 4 ФСБУ 14. Если по завершении НИОКТР (п. 18-20 ФСБУ 26):

- выполняются критерии п. 4 ФСБУ 14 — затраты на НИОКТР признаются НМА

- Дт 04.02 Кт 08.08

- не выполняются критерии п. 4 ФСБУ 14 – затраты на НИОКТР признаются в расходах периода

- Дт 91.02 Кт 08.08 – не автоматизировано в 1С

Порядок учета затрат на НИОКТР в НУ

Независимо от стадии разработки затраты на НИОКТР признаются прочими (косвенными) расходами в периоде завершения всех работ или отдельного этапа (п. 4 ст. 262 НК РФ).

Если НИОКТР включены в правительственный перечень, то с 2025 можно применить коэффициент 2 (п. 7 ст. 262 НК РФ).

Если на результат НИОКТР получены исключительные права, то затраты:

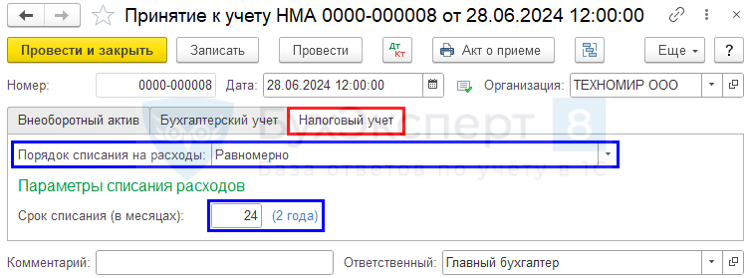

- списываются в течение 2-х лет (п. 9 ст. 262 НК РФ):

- можно применить коэффициент 2 если включены в перечень

- более 100 000 руб. можно признать НМА и амортизировать (п. 3 ст. 257 НК РФ) – закрепить в УП

Актив признаются на дату госрегистрации результата интеллектуальной деятельности, если она предусмотрена ГК РФ (Письмо ФНС от 01.10.2019 N СД-4-3/19955).

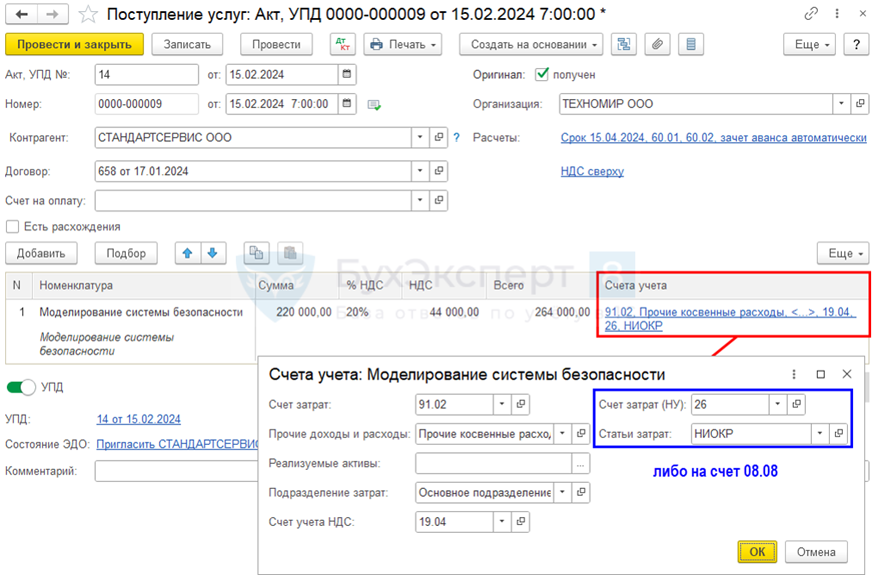

Учет затрат на стадию Исследования

Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги (акт, УПД).

С релиза 3.0.169 затраты на НИОКТР можно собирать на счете 20.04 «Собственные исследования и разработки».

Счет 20.04 ежемесячно закрывается:

- в БУ:

- Стадия исследования – на счет 90.02, 90.07, 90.08 или 91 в зависимости от настройки учетной политики

- Стадия разработки – на счет 08.08 с переносом всех данных со счета 20.04

- в НУ — независимо от стадии исследования или разработки на счет 08.08 с переносом всех данных со счета 20.04

Подробнее Учет затрат на собственные исследования и разработки (НИОКТР) в 1С

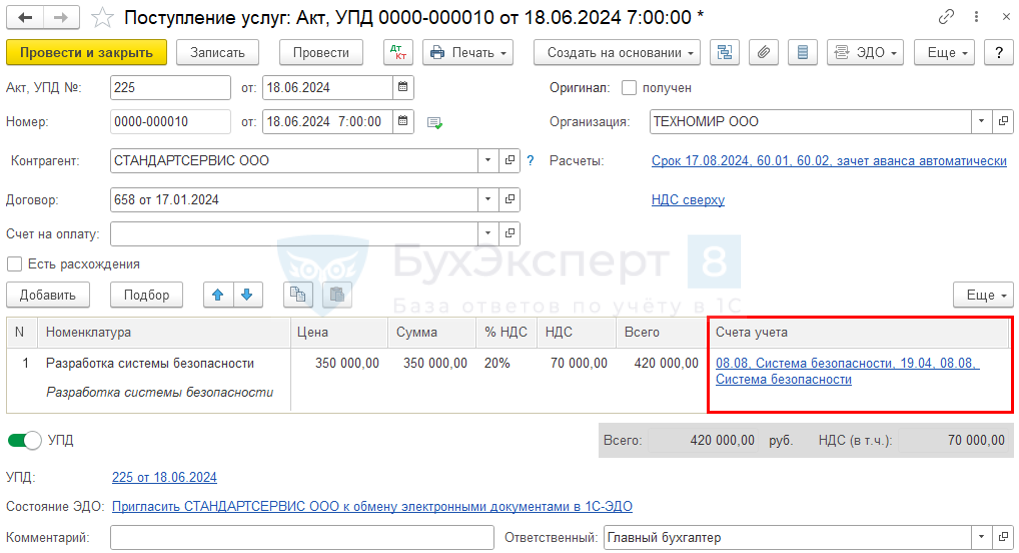

Учет затрат на стадию Разработки

Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги (акт, УПД) или ОС и НМА - Поступление НМА.

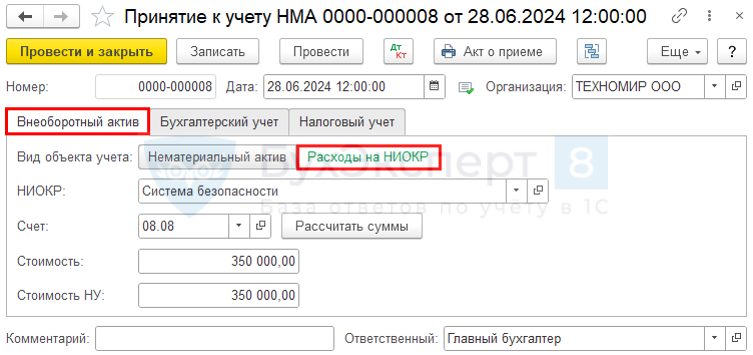

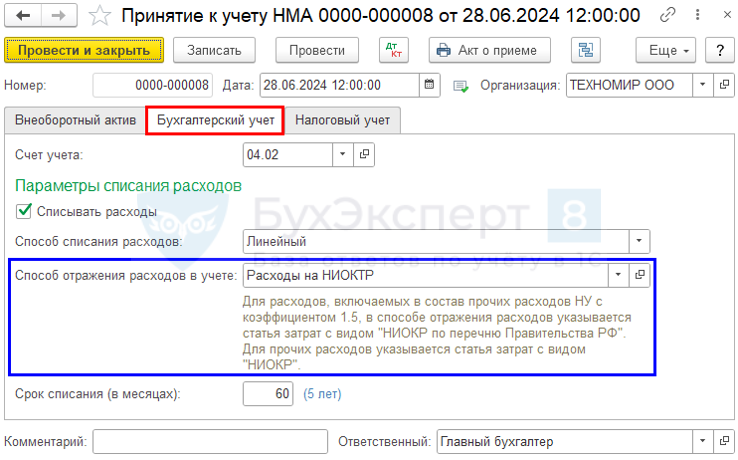

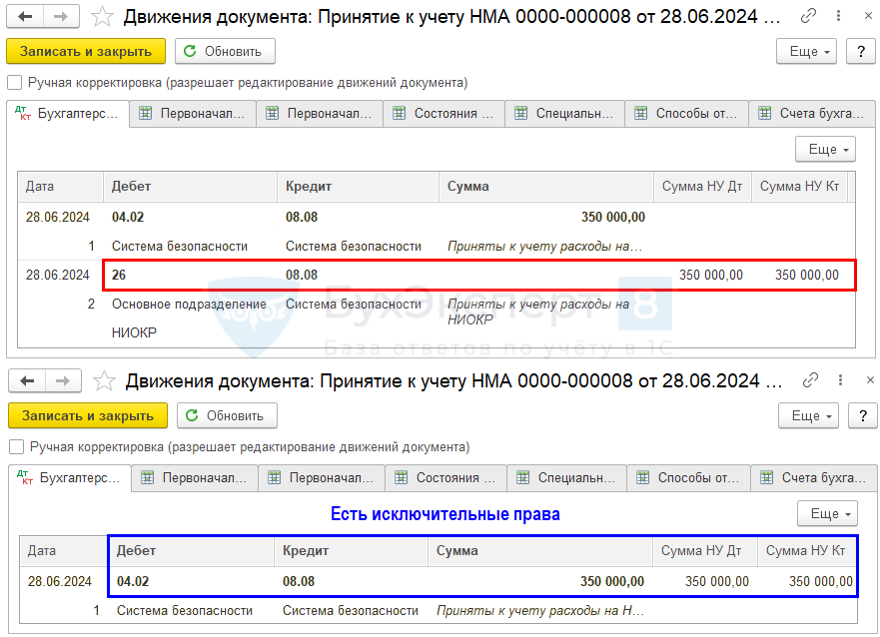

Завершение НИОКТР и принятие к учету НМА в БУ

ОС и НМА – Принятие к учету НМА.

ОС и НМА – Принятие к учету НМА.

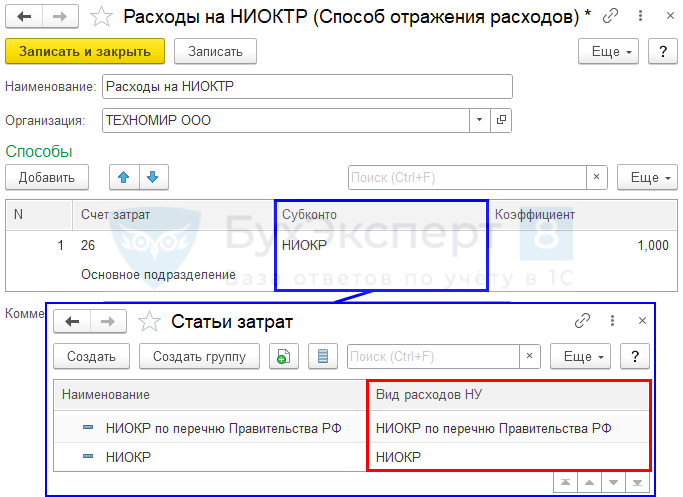

Статья затрат для НУ

Справочники – Статьи затрат – Вид расходов в НУ.

Признание затрат на НИОКТР единовременно в НУ

Признание затрат на НИОКТР равномерно в НУ (исключительные права)

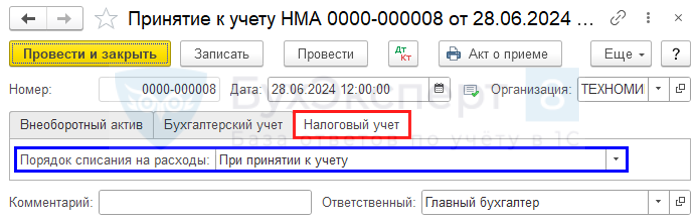

ОС и НМА – Принятие к учету НМА.

Проводки

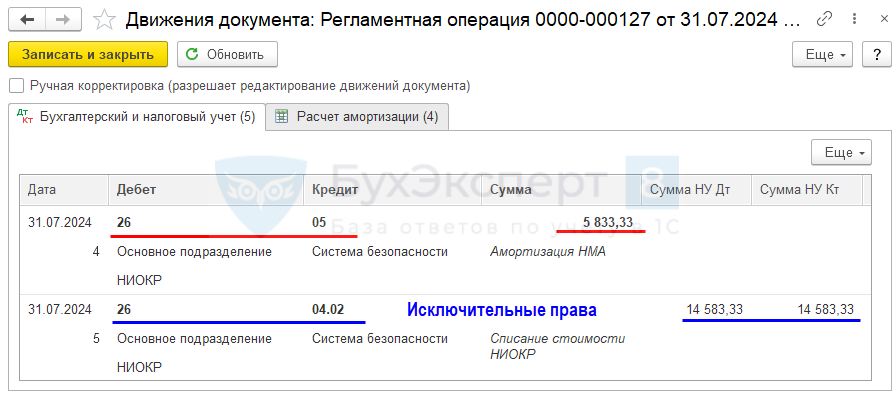

Начисление амортизации НМА в БУ и списание расходов в НУ

Операции – Закрытие месяца – рег.операция Амортизация НМА и списание расходов по НИОКР.

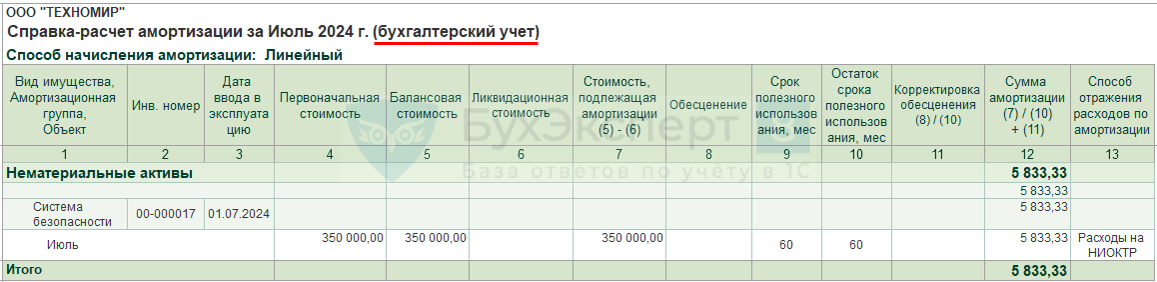

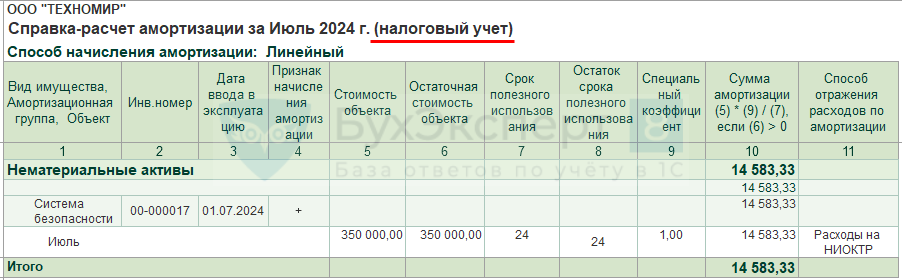

Операции – Закрытие месяца – Справки-расчеты – Амортизация

Исключительное право

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В разделе статьи «Завершение стадии разработки» предлагается положительный результат НИОКР признать в качестве НМА проводками Дт_04.02-Кт_08.08. В пункте 2 ПБУ 17/02 использовалось понятие «результаты НИОКР, не подлежащие правовой охране» поэтому можно было собрать затраты на 08.08 и списать на 04.02. ФСБУ 26/2020 и 14/2022 не содержат понятий «положительный результат» или «результат, не подлежащий правовой охране». Поэтому признание затрат на НИОКР на стадии разработок капитальными вложениями с отражением на 08.08 сомнительно (не говоря уже о списании на 04), если у организации нет предпосылок создания НМА в результате НИОКР (поскольку пункт 17.3 ФСБУ 26/2020 по существу не выполняется). Под предпосылками создания НМА имею ввиду наличие намерений и вероятности создания при выполнении НИОКР результата, подлежащего правовой охране в качестве изобретения, промышленного образца, полезной модели или иного объекта интеллектуальной собственности, указанного в пункте 12 ФСБУ 14/2022. Кроме этого, ФСБУ 14/2022 содержит положения, которые не позволяют признавать сам по себе положительный результат НИОКР в качестве НМА:

— НМА не имеет материально-вещественной формы (пп. а п. 4 ФСБУ 14/2022). Положительный результат НИОКР имеет материально-вещественную форму, например, конструкторская документация и опытный образец изделия, прошедший испытания и соответствующий требованиям технического задания (раз уж результат положительный). А вот изобретение не имеет материально-вещественной формы хотя и выражено на материальном носителе (чертеж, описание изобретения и т.д.), т.е. соответствует условию признания НМА.

— …способен приносить организации доход, на получение которого организация имеет право, в частности в отношении такого актива у организации возникли исключительные права … и доступ иных лиц к которым организация способна ограничить (пп. г п. 4 ФСБУ 14/2022). На сами по себе положительные результаты НИОКР организация исключительных прав не имеет и доступ иных лиц ограничить не может. Любая другая организация может разработать тоже самое, производить и продавать. Другое дело, когда организация получила патент на изобретение, промышленный образец или полезную модель — исключительные права подтверждены, права других лиц на использование результата разработки ограничены. Или ноу-хау, в отношении которого организация вводит режим коммерческой тайны, ограничивая тем самым доступ иных лиц.

— для целей бухгалтерского учета НМА подлежат классификации по видам (п. 12 ФСБУ 14/2022). В этом пункте упоминаются результаты интеллектуальной деятельности, подлежащие правовой охране в качестве объектов интеллектуальной собственности. Положительные результаты НИОКР не упоминаются.

Выводы:

1. Чтобы затраты на выполнение НИОКР на стадии разработки признавать капитальными вложениями в НМА и отражать на 08.08 необходимо выяснить у разработчиков есть ли реальные намерение и вероятность получения исключительных прав на результаты. Например, вероятность получить исключительное право (свидетельство) на создаваемую программу достаточно высокая, если разработка будет завершена и будет соответствовать требованиям технического задания. Вероятность получить патент на изобретение низкая. Большая часть НИОКР направлена на разработку или модернизацию продукта. На патент можно смотреть как на побочный эффект, который целью разработки не является.

2. Скорее всего затраты на НИОКР на стадии разработки следует признавать расходами отчетного периода, кроме случаев, когда существуют реальные намерение и вероятность создания НМА.

Добрый день, Владимир.

Я правильно понимаю, что вас смущает выделение отдельного пункта:

«не получен положительный результат – расходы периода (Дт 91.02 Кт 08.08 – не автоматизировано в 1С)».

Да, изначально, когда мы решаем отражать затраты на счете 08.08 — это момент, когда мы уверены, что будет выполняться п. 17.3 ФСБУ 26. Мы даже рекомендуем разделять стадию исследования и стадию разработки по этому пункту. Хотя это не обязательно, могут быть свои критерии.

Теперь в плане исключительных прав:

Поэтому смотрим, приносит ли актив экономические выгоды, на которое у организации есть право и она имеет контроль над этим правом.

Возьмем 1С (коробочную версию), несмотря на то, что это неисключительные права, программа будет являться НМА. Так как у каждого будет своя база и доступ для других организаций к ней будет ограничен. Так и здесь, любая организация может разработать такую же программу, но это будет их программа и выгоды, которые она им приносит, это будут только их выгоды.

Подробнее про критерии можно посмотреть здесь:

Признаки и критерии НМА по ФСБУ 14

Теперь вернемся к «не получен положительный результат – расходы периода (Дт 91.02 Кт 08.08 – не автоматизировано в 1С)».

Мы предполагаем, что стадия исследования пройдена и мы получим «положительный результат». Но жизнь может меняться, и в процессе так бывает, что тот результат, который мы получили нам уже не нужен.

Учет в 1С

Учет затрат на собственные исследования и разработки (НИОКТР) в 1С

Здравствуйте, Светлана!

Мой комментарий про другой момент:

«получен положительный результат – НИОКТР признаются НМА

Дт 04.02 Кт 08.08»

Чтобы признать затраты на НИОКР на стадии разработки капитальными вложениями в НМА мы должны иметь намерение получить реальный НМА, который соответствует условиям п. 4 ФСБУ 14/2022. На практике положительный результат НИОКР ≠ наличие НМА. Например, мы решили разработать стиральную машину. Утвердили техническое задание (ТЗ), разработали конструкторскую документацию (КД), изготовили опытный образец стиральной машины по КД, провели испытания и по результатам испытаний подтвердили соответствие характеристик машины требованиям ТЗ. Т.е. получили положительный результат НИОКР, который можем использовать в серийном производстве и продажах своих стиральных машин. Но НМА мы не создали — мы не изобрели ничего принципиально нового, не выработали ранее неизвестных технических решений. Т.е. получили результаты интеллектуальной деятельности (РИД), которые не подлежат правовой охране в качестве объектов интеллектуальной собственности (ОИС). В пункте 2 ПБУ 17/02 такой результат НИОКР квалифицировался как «…результаты, не подлежащие правовой охране…». А в ФСБУ 26/2020 и 14/2022 понятия «…результаты, не подлежащие правовой охране…» не существует (из баланса даже строку исключили «Результаты исследований и разработок»). Пункт 17.3 ФСБУ 26/2020 понимаю так: если в результате НИОКР на стадии разработки вы намерены получить НМА (изобретение, промышленный образец, полезную модель, топологию, программу для ЭВМ и т.д.) учитывайте затраты в качестве капитальный вложений в НМА и отражайте на 08. Если нет намерений и вероятности получить НМА в результате НИОКР, то затраты на такие НИОКР признавайте расходами отчетного периода (пп. б п. 17.6 ФСБУ 26/2020).

Положительного результата НИОКР недостаточно чтобы признать НМА.

«Возьмем 1С (коробочную версию), несмотря на то, что это неисключительные права, программа будет являться НМА».

В этом случае вы учитываете программу 1С в качестве НМА потому что НМА уже существует, он создан другой организацией. Связку пп. к) п. 5 ФСБУ 26/2020 и пп. г) п. 4 ФСБУ 14/2022 понимаю так: приобретение прав по лицензионным договорам (прав использования ОИС) признавайте капитальными вложениями и нематериальными активами поскольку НМА как таковой уже существует, хоть исключительные права на него вам и не принадлежат. Если в результате НИОКР на стадии разработки получен положительный результат, но не создан НМА, то такой результат мы не можем признавать НМА (потому что НМА не существует).

«в БУ для признания НМА (в т. ч. при выполнении НИОКТР) не нужны исключительные права. Такого критерия в ФСБУ 14 нет, пп. «г» п. 4 ФСБУ 14 звучит немного по-другому:»

Исключительные права важны, не важно кому они принадлежат (вам или другой организации). Подпункт г) п. 4 ФСБУ 14/2022 как раз об этом (приводил его в сокращенном виде чтобы подсветить ключевые моменты):

«в отношении актива у организации при его создании возникли исключительные права» — т.е. при выполнении собственных НИОКР на стадии разработки у организации должны возникнуть исключительные права. Если это программа для ЭВМ то исключительные права возникают по факту создания (государственная регистрация и получение свидетельства не обязательны), если это изобретение, промышленный образец, полезная модель, то исключительные права возникают после государственной регистрации и получения патента. Положительные результаты НИОКР как таковые не охраняются в качестве объектов интеллектуальной собственности и не подлежат государственной регистрации (т.е. исключительные права на результаты таких НИОКР у организации не возникают, возникают только имущественные права).

«в отношении актива у организации при его приобретении возникли права в соответствии с лицензионными договорами» — чтобы заключить лицензионный договор с организацией лицензиар должен обладать исключительными правами.

Т.е. в плане бухгалтерского учета капитальных вложений и НМА наличие исключительных прав имеет значение, не имеет значение кому они принадлежат.

Большое спасибо за пояснение и интерес к статье. Предлагаю вместе доработать статью, чтобы у других читателей не возникло потом вопросов.

Я правильно понимаю, вы бы хотели видеть уточнение по поводу п. 4 ФСБУ 14 в части материала:

«получен положительный результат – НИОКТР признаются НМА (Дт 04.02 Кт 08.08)»?

Например, вот так:

«получен положительный результат, который соответствует критериям НМА (п. 4 ФСБУ 14) – НИОКТР признаются НМА (Дт 04.02 Кт 08.08)»

В разделе статьи «Затраты, учитываемые в капвложениях НМА» не совсем этот момент прослеживается, так?

«Например, вот так:

«получен положительный результат, который соответствует критериям НМА (п. 4 ФСБУ 14) – НИОКТР признаются НМА (Дт 04.02 Кт 08.08)»

Да, для признания НМА уточнение справедливое. Субсчет 04.01 «Нематериальные активы организации».

Смысл в том, что НМА и положительный результат НИОКТР — это не одно и то же, для признания НМА положительного результата НИОКТР не достаточно. Один из критериев признания НМА — это существование объекта интеллектуальной собственности (ОИС), исключительные права на который принадлежат вам или другому лицу (это вытекает из пп. г п. 4 и п. 5 ФСБУ 14). Особенность исключительного права в том, что правообладатель может разрешить или запретить другим лицам использовать результат интеллектуальной деятельности (абз. второй п. 1 ст. 1229 ГК РФ), в частности, ограничить доступ иных лиц к экономическим выгодам (пп. г п. 4 ФСБУ 14). Результаты интеллектуальной деятельности (РИД), которые подлежат правовой охране в качестве ОИС перечислены в ст. 1225 ГК РФ. Исключительные права на некоторые РИД (например, изобретение, промышленный образец, полезная модель) возникают только после государственной регистрации (ст. 1232 ГК РФ). Т.е. для таких случаев признать НМА можно только после получения документа о государственной регистрации (например, патента) и возникновении объекта интеллектуальной собственности.

«Я правильно понимаю, вы бы хотели видеть уточнение по поводу п. 4 ФСБУ 14 в части материала:

«получен положительный результат – НИОКТР признаются НМА (Дт 04.02 Кт 08.08)»?

Например, вот так:

«получен положительный результат, который соответствует критериям НМА (п. 4 ФСБУ 14) – НИОКТР признаются НМА (Дт 04.02 Кт 08.08)»

Здесь возникает вопрос. А что если получен положительный результат НИОКТР, который организация намерена использовать в производстве и реализации продукции, но отсутствуют результаты, которые можно признать НМА?

На днях опишу некоторые жизненные ситуации, которые касаются применения ФСБУ 26 и 14.

Владимир, буду признательна, если поделитесь жизненными ситуациями.

Теперь по поводу результата НИОКТР:

Если это не НМА, то это будет другой актив или расходы периода.

В статье не рассматривается, если актив не удовлетворяет критериям НМА. Когда делим затраты на НИОКТР на стадию исследования и разработки или определяем капитальные вложения, в статье мы уже подозреваем, что по итогу будет НМА, но если результат нас «не устроит», будет не актуальный для организации, то мы его спишем, а не будет формировать НМА.

То есть изначально не рассматриваются моменты не подходящие к ФСБУ 14 и 26.

Была мысль описать разные жизненные ситуации. Думаю, будет лишним, информации достаточно. Дополнительно можно обобщить:

1. Подпункты а) и б) пункта 17.3 ФСБУ 26 предполагают, что организации заранее известно, что в результате НИОКТР на стадии разработки будут получены объекты интеллектуальной собственности (ОИС). На практике такая ситуация редкость. Например, главный конструктор говорит: «у нас есть научно-технический задел по этой работе, мы провели патентные исследования и есть шанс получить патент в результате НИОКТР». Бухгалтер услышал, «пробежался» по остальным подпунктам 17.3 и решил признавать фактические затраты капитальными вложениями. Два-три года собирал затраты на 08.08, год-полтора подождал пока Роспатент примет решение. И тут главный конструктор заявляет: «по этому техническому решению нас на 0,5 года опередила ООО «Молния» и Роспатент отказал в выдаче патента». Бухгалтеру остается затраты за несколько лет списать с 08.08 на 91.02 (возможно, «зафиксировать» убыток в отчетном периоде). Причем если ПБУ 17/02 предполагало списание в прочие расходы (абз. 7 пункта 7), то ФСБУ 26 такого не предполагает (будто должна быть 100 % гарантия получения ОИС). При создании программ для ЭВМ получение ОИС, конечно, проще (фактически зависит от разработчиков).

2. Если гарантий получения ОИС в результате НИОКТР на стадии разработки нет, то фактические затраты признаются расходами отчетного периода согласно подпункту б) и абзацу пятому пункта 17.6 ФСБУ 26. Т.е. такого объекта учета как положительный результат НИОКТР (результат, не подлежащий правовой охране, согласно абзацу третьему пункта 2 ПБУ 17/02) больше не существует. Если организация в результате НИОКТР на стадии разработки получила положительный результат, который будет использоваться в производстве и реализации продукции (приведет к получению будущих экономических выгод), то фактические затраты, связанные с выполнением НИОКТР уже не будут отражены во внеоборотных активах и не будут списываться на себестоимость продукции, например, линейным способом (как было предусмотрено разделом IV ПБУ 17/02) поскольку ранее признаны расходами отчетного периода.

3. Если при выполнении НИОКТР на стадии разработки затраты признавались расходами отчетного периода, то восстановить такие расходы в качестве капитальных вложений в НМА уже нельзя согласно абзацу пятому пункта 17.6 ФСБУ 26. Например, через 1,5 года выполнения НИОКТР главный конструктор говорит: «тут такое дело, у меня инженер Иванов пока разрабатывал изделие выработал решение, которое не известно из уровня техники и патентоспособное по другим признакам». Учредитель с генеральным директором спохватились: «давайте готовить заявку в Роспатент. Получим патент — это нам вес придаст в деловых переговорах, во время участия в конкурсе патент представим, получим конкурентные преимущества перед ООО «Молния» (запретим использовать такое решение в производстве продукции), зафиксируем профессиональное достижение и авторство Иванова, будем выплачивать ему авторское вознаграждение». Что бухгалтеру остается? Сказать: «получайте патент, но НМА на балансе уже не получится отразить».

Владимир, спасибо за дополнения. Учтем в статье основные моменты.

Владимир, вы божественно все расписали!!! Я зарегистрировалась только для этого, чтобы вам это написать.

Благодарю за высокую оценку! )