Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, когда списывается НМА и как отразить это в 1С.

Содержание

Пошаговая инструкция

Организация проводит обучающие курсы по 1С: Зарплата и управление персоналом. В составе НМА числится обучающий видеоролик:

- Балансовая стоимость — 24 000;

- Остаточный СПИ — 6 мес.

В связи с изменениями в законодательстве и в 1С видеоролик стал не актуальный (морально устарел). 19 ноября Организация приняла решение списать видеоролик.

Амортизация в бухгалтерском и налоговом учете начислялась линейным способом. Инвестиционный вычет в НУ по списанному НМА не применялась.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание НМА | |||||||

| 19 ноября | 26 | 05 | 4 000 | 4 000 | 4 000 | Начисление амортизации за последний месяц | Списание НМА |

| 04.09 | 04.01 | 144 000 | 144 000 | 144 000 | Списание первоначальной стоимости НМА | ||

| 05.01 | 04.09 | 124 000 | 124 000 | 124 000 | Уменьшение первоначальной стоимости на сумму начисленной амортизации | ||

| 91.02 | 04.09 | 20 000 | 20 000 | 20 000 | Признание убытка от списания НМА | ||

Нормативное регулирование

Причины списания

Объект, который не способен приносить экономические выгоды, не должен учитываться в качестве актива (НМА) и подлежит списанию в БУ. Это может быть обусловлено (п. 45 ФСБУ 14):

- окончанием срока действия прав;

- прекращением использования в связи с моральным износом при этом перспективы продажи или возобновление использования отсутствуют;

- отчуждением исключительных прав;

- выбытием материального носителя;

- прекращением деятельности, в которой использовался объект.

Не являются причинами для списания:

- передача НМА (неисключительных прав на НМА) в пользование (п. 45 ФСБУ 14);

- полностью самортизированная стоимость.

Подробнее Альтернативный переход на ФСБУ 14: полностью самортизированные НМА в 1С.

Бухгалтерский учет

В БУ в расходах отразите балансовую (остаточную) стоимость НМА — первоначальную стоимость, уменьшенную на амортизацию и обесценение (п. 47 ФСБУ 14/2022).

Убыток от списания НМА признайте убытком периода, в котором списываете объект НМА (п. 48 ФСБУ 14/2022) и отразите его в Отчете о финансовых результатах по стр. 2350 «Прочие расходы».

Налоговый учет

Остаточную стоимость НМА и расходы, связанные с его выбытием, учтите во внереализационных расходах (пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина от 05.08.2011 N 03-03-06/1/454).

В НУ несамортизированная стоимость не формирует убыток, который признается по особым правилам. Она включается в расходы в порядке, который зависит от метода начисления амортизации по такому НМА (п. 13 ст. 259.2, пп. 8 п. 1 ст. 265 НК РФ):

- для линейного способа — единовременно в размере остаточной стоимости НМА (пп. 3 п. 7 ст. 272 НК РФ);

- для нелинейного — продолжит амортизироваться в составе суммарного баланса амортизационной группы (п. 13 ст. 259.2 НК РФ, пп. 8 п. 1 ст. 265 НК РФ).

Убыток от списания НМА отразите в Листе 02 Приложение N 2:

- стр.200 «Внереализационные расходы — всего» в т. ч.:

- стр. 204 «Расходы на ликвидацию выводимых из эксплуатации ОС, на списание НМА».

Учет в 1С

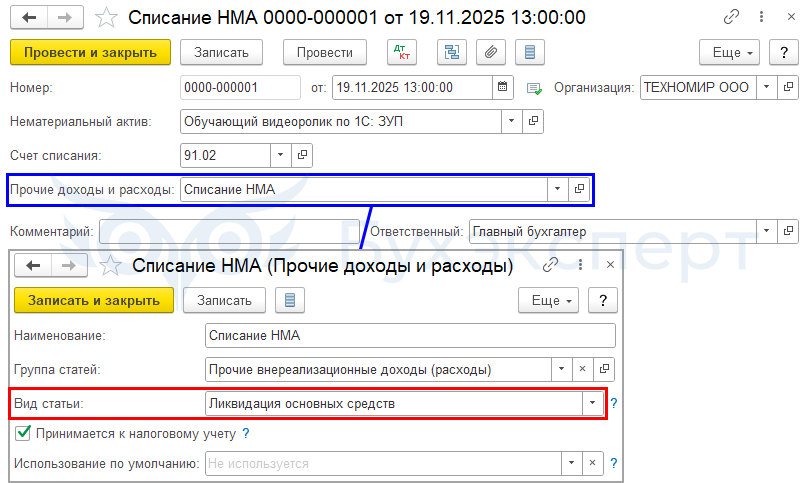

Спишите НМА документом Списание НМА в разделе ОС и НМА.

В документе укажите:

- Нематериальный актив — списываемый НМА;

- Счет списания — 91.02;

- Прочие доходы и расходы — статья Прочих доходов и расходов с Видом статьи —Ликвидация основных средств, для автоматического заполнения стр. 204 Приложения N 2 в Листе 02.

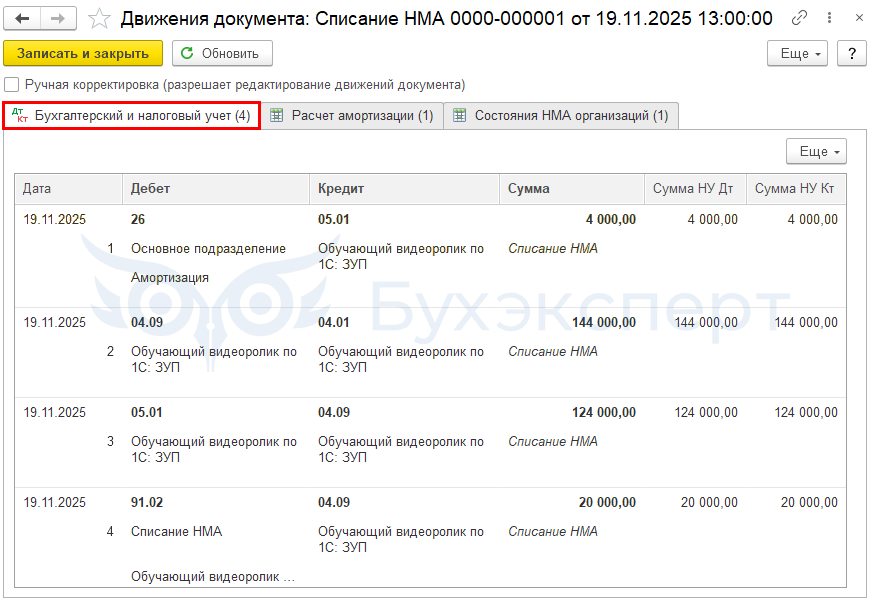

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 05.01 — начисление амортизации за месяц выбытия

- Дт 04.09 Кт 04.01 — списание первоначальной стоимости для определения остаточной стоимости

- Дт 05.01 Кт 04.09 — списание накопленной амортизации для определения остаточной стоимости

- Дт 91.02 Кт 04.09 — признание финансового результата от списания НМА в БУ и НУ

Бухгалтерская отчетность

В бухгалтерской отчетности убыток от списания НМА отражают: ![]() PDF

PDF

В Отчете о финансовых результатах:

- стр. 2350 «Прочие расходы».

Декларация по налогу на прибыль

В декларации по налогу на прибыль убыток от списания НМА отражается:

Лист 02 Приложение N 2: ![]() PDF

PDF

- стр.200 «Внереализационные расходы — всего» в т. ч.:

- стр. 204 «Расходы на ликвидацию выводимых из эксплуатации ОС, на списание НМА».

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Подскажите, почему документ не подразумевает печатной формы?

Уточнение можно получить у разработчиков 1С, обратившись на v8@1c.ru

или так

Как отправить сообщение в техподдержку из 1С

Возможно, по причине того, что это рядовая хоз. операция.

Первичным документом к ней может быть служебная записка или приказ о списании НМА. А они оформляются вне 1С.

Пригодится

Обработка Акт на списание НМА (Бухэксперт) в 1С

Здравствуйте.

Приказ о списании НМА — данная печатная форма формируется в системе 1С.

После обновления релиза, пропал доступ, подскажите как найти печатную форму в 1С.

Документ Списание НМА не имеет печатной формы.

Если она была в вашем случае и пропала после обновления.

То есть вероятность того, что приказ был для вас доработан.

Уточните, пожалуйста, этот момент у специалиста, который обновляет 1С у вас.

И поделитесь, что ответит.

Будем тоже этот вопрос мониторить.

Пригодится

Обработка Акт на списание НМА (Бухэксперт) в 1С