Бухэксперт подготовил подборку ответов на самые популярные вопросы по переходу на ФСБУ 14 с 2024 года.

[jivo-yes]

Содержание

- ТОП-вопросов по переходу

- Стоимость и СПИ РБП при переходе

- Автоматически не заполняется стоимость РБП в документе Переход на ФСБУ 14 в 1С

- Сертификаты, свидетельства являются НМА?

- Технические условия на продукцию НМА или нет

- Лицензия на антивирус на 1 год

- Доступ к сайту Бухэксперт

- Обязательно ли наличие лицензионного договора

- Неисключительные права на ПО несущественной стоимости в НУ

- Полностью самортизированные НМА

- Неисключительные права в НУ с 2024

- Регистрация и продление домена

- Неисключительные права на 12 мес.

- Малоценные НМА на счете 97.21

- Можно ли списать малоценные НМА со сч. 97.21 в Дт 91.02

- Остатки в НУ при переходе

- Затраты списаны. Восстанавливать?

- Неисключительное право не признается НМА

- Выявлены НМА при инвентаризации

- Полностью списанные малоценные НМА за балансом

- Как принять неучтенный ранее веб-сайт

- Есть НМА, но нет затрат на него

- Модернизация НМА

- Остатки в налоговом учете при переходе

- Какой Вид актива в балансе должен быть установлен в элементах справочника РБП до перехода на ФСБУ 14? Как переквалифицировать объекты при переходе?

- Как изменить вид актива в балансе по счету 97.21?

- ИП и ФСБУ 14

- Объекты, не признаваемые НМА при переходе, но существенные по стоимости

- Программы, учитываемые на счете 97 при переходе на ФСБУ 14

- Что делать с полностью самортизированным НМА, если есть затраты на поддержание его работоспособности

- Забалансовый учет МНМА и активов, не соответствующих критериям НМА

- По какой стоимости отражать за балансом малоценные НМА

- Объединение НМА в единый объект при переходе на ФСБУ 14

- Перспективный переход на ФСБУ 14: дальше используем счет 97.21

- Дата принятия к учету НМА при переходе на ФСБУ 14

- Нужно ли исправлять переход по новым рекомендациям БМЦ

- Переход на ФСБУ 14 в декабре 2024

ТОП-вопросов по переходу

Стоимость и СПИ РБП при переходе

Какой СПИ использовать для анализа объекта, ранее учитываемого на счете 97, характеризующегося признакам НМА, — остаточный или первоначальный?

Какую стоимость при переходе на ФСБУ 14 использовать для анализа остатков расходов будущих периодов (РБП), учитываемых на счете 97, — первоначальную или балансовую (остаточную)?

Для «новых» объектов НМА определите оставшийся СПИ. Берите за основу оставшийся срок для бывших РБП, а в случае необходимости пересмотрите его. Новый пересмотренный оставшийся срок анализируется для отнесения объекта к НМА:

- СПИ ост. > 12 мес. — НМА

- СПИ ост. <= 12 мес. — не НМА

При переходе на ФСБУ 14 для анализа РБП, ранее не признаваемых НМА, являющихся таковыми с 2024 года, используйте остаточную (балансовую) стоимость — остаток на счете 97 на 31.12.2023. Согласно пп. «б» п. 53 ФСБУ 14 в качестве первоначальной стоимости «новых» НМА признается балансовая стоимость объекта на момент его переклассификации в НМА.

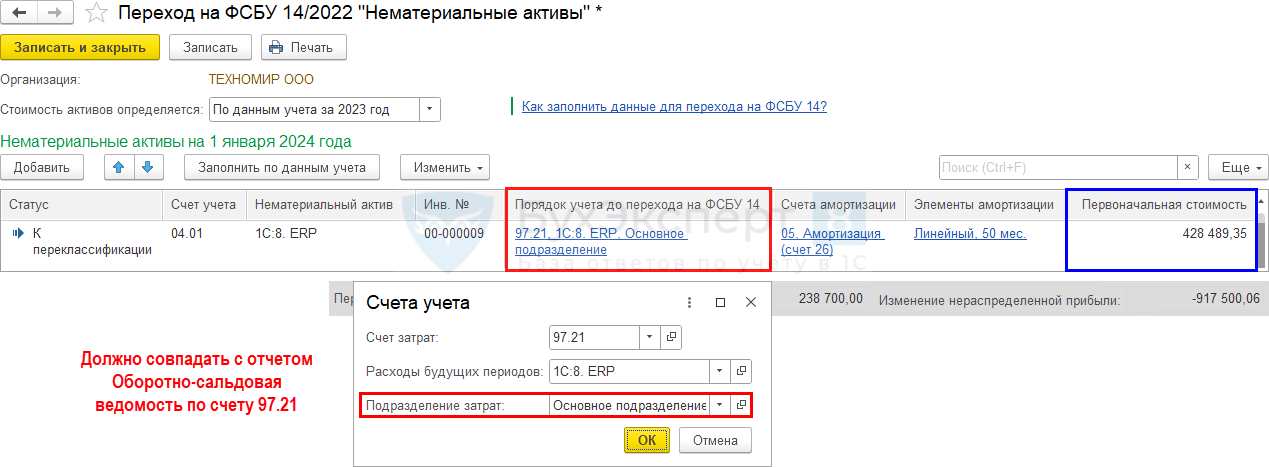

Автоматически не заполняется стоимость РБП в документе Переход на ФСБУ 14 в 1С

Делаем переквалификацию актива со счета 97.21 в НМА.

В закрытие месяца, в документе Переход на ФСБУ 14 добавляю актив по кнопке Добавить, но сумма в графе Первоначальная стоимость автоматически не устанавливается.

Что я делаю не так?

Проверьте аналитику затрат на счете 97.21. Она должна полностью совпадать с отчетом Оборотно-сальдовая ведомость по счету 97.21.

Сертификаты, свидетельства являются НМА?

У нас на счете 97 числятся затраты на получение:

- ветеринарных свидетельств

- деклараций соответствия

- сертификатов на продукцию

Нужно ли признавать НМА, если они выданы на несколько лет?

Признавать объект в составе НМА или нет — главный вопрос, на который должен ответить бухгалтер. При анализе остатков на счете 97 определите, относятся они к НМА или нет, в т. ч. выполняются ли критерии признания в п. 4 ФСБУ 14.

Не по всем новым объектам даны разъяснения, необходимо учесть множество факторов и опираться на собственное профессиональное суждение.

Получите понятные самоучители 2026 по 1С бесплатно:

Чтобы решить, что делать со свидетельством, декларацией и сертификатом, ответьте на вопросы:

- Относится объект к конкретной партии или документ выдан в общем — на вид продукции, вид деятельности? Если он выдан на определенную партию, то объект не отделим от этой партии, не выполняется критерий отделимости от других активов (пп. «д». п. 4 ФСБУ 14)

- Может ли объект приносить экономические выгоды для организации или направлен только на популярность нашего товара? Не включаются в капвложения затраты на рекламу и продвижение (пп. «з» п. 16 ФСБУ 26), объект должен использоваться в производственной деятельности или для управленческих нужд

- Можете ли вы контролировать экономические выгоды или по вашим декларациям (сертификатам, свидетельствам) могут получать выгоды иные лица? Если актив может использоваться не только вами, но и другими лицами, то не выполняется критерий контроля — отсутствует контроль за выделенным ресурсом или объектом

Пройдите Чек-лист Лицензии, сертификаты и решите, относятся ваши объекты к НМА или нет.

Технические условия на продукцию НМА или нет

Производственное предприятие. Приобретаем ТУ на определенную продукцию (учтенная копия), стоимость 75 тыс. руб. без НДС, СПИ 5 лет. Это относится НМА или нет?

В последствии возможно будут выпущены изменения к ТУ и будем их приобретать. Стоимость порядка 10-15 тыс. руб.

Как учитывать такие приобретения?

Для определения, к какому типу активов относятся права, анализируем критерии НМА.

Полагаем, Технические условия (ТУ) могут являться НМА, если относятся к определенному виду продукции, а не к конкретной партии. Поэтому нужно сравнить со стоимостным лимитом, установленным в Учетной политике по БУ.

Если объект будет учтен как НМА, то изменения к ТУ всегда проверяйте на возможность получения дополнительных экономических выгод. Если они есть, то можно учесть как улучшение НМА.

Лицензия на антивирус на 1 год

Есть лицензии на антивирусы сроком на 1 год, купленные в разные месяцы одного года. Что с ними делать при переходе на ФСБУ 14?

С 2024 года к НМА могут относиться любые права, в т. ч. неисключительные (по лицензионным договорам), если они соответствуют признакам НМА в п. 4 ФСБУ 14.

Лицензии на антивирусы сроком на 1 год не будут признаваться НМА, т. к. их СПИ <= 12 месяцев. При этом в ФСБУ 14 не указан порядок перехода для таких объектов — их нельзя признать НМА, к РБП они тоже перестали относиться. По нашему мнению, они подлежат списанию с учета при переходе (пп. «в» п. 53 ФСБУ 14):

- Дт 84 Кт 97

Также считаем, что возможен и второй вариант — продолжать учитывать их на «техническом» счете 97, списывать равномерно до их завершения (п. 19 ПБУ 10/99, п. 7.4 ПБУ 1/2008).

Рекомендуем в учетной политике установить учет затрат активов, не соответствующих критериям НМА, например, по СПИ.

Можно выбрать:

- признаются расходами текущего периода:

- Дт 20 (90.02), 26 (90.08), 44 (90.07), 91.02 Кт 08 (60)

- признаются краткосрочными НМА, учитываются в составе оборотных активов, в 1С используется «технический» счет 97 для равномерного списания:

- Дт 97.21 Кт 60

- Дт 20 (26, 44) Кт 97.21

Подробнее Что делать с остатками по счету 97 при переходе на ФСБУ 14, если СПИ < 12 мес.?

Доступ к сайту Бухэксперт

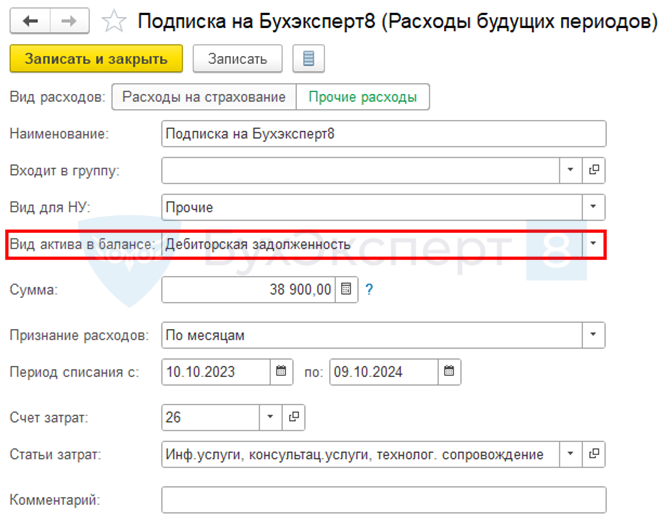

Являются ли НМА информационно-консультационные услуги — доступ к сайту Бухэксперт в соответствии с новым ФСБУ?

Доступ к сайту в виде информационно-консультационных услуг не является НМА, т. к. не выполняются все критерии — отсутствует контроль над объектом (пп. «г» п. 4 ФСБУ 14). Продолжайте учитывать подписку на «техническом» счете 97.21 для равномерного ежемесячного списания на затраты информационных услуг. Если на конец периода остается остаток в балансе, он должен отражаться в виде дебиторской задолженности.

Для этого в аналитике к счету 97.21 (раздел Справочники – Расходы будущих периодов) укажите Вид актива в балансе — Дебиторская задолженность.

Обязательно ли наличие лицензионного договора

Обязательно ли наличие лицензионного договора для признания программного обеспечения (ПО) в качестве НМА?

Например, Такском предоставляет право пользования «Web-системой СБИС» ЭП на основе УПД, без лицензионного договора.

Наличие лицензионного договора необязательно, у вас должны быть любые документы, подтверждающие наличие прав (пп. «г» п. 4 ФСБУ 14/2022).

Для признания актива в составе НМА должны одновременно выполняться п. 4 ФСБУ 14/2022), в т.ч. планируемый СПИ > 12 мес. Далее проверяете стоимость НМА — больше или меньше лимита.

Это не должны быть услуги, например, услуги по сопровождению.

Неисключительные права на ПО несущественной стоимости в НУ

Стоимость многих лицензий и прав пользования программами не превышает 2 000 и 3 000 руб. По ФСБУ 14 — это не НМА, т.е. сразу должны быть списаны на расходы.

Можно ли в учетной политике по НУ предусмотреть лимит хотя бы 10 000 руб., чтобы в НУ такую мелочевку сразу списывать на расходы в момент приобретения как несущественные суммы?

В НУ неисключительные права не относятся к НМА, устанавливать для них лимит не можем.

Неисключительные права на ПО отражаются в составе косвенных (прочих) расходов в течение срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 31.08.2012 N 03-03-06/2/95, от 05.05.2012 N 07-02-06/128, от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (письма Минфина от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Полностью самортизированные НМА

В организации есть НМА, по которым в свое время не было корректировок СПИ.На конец 2023 года эти НМА имеют нулевую остаточную стоимость, при этом до сих пор используются и приносят прибыль.

Как поступить с такими НМА в свете перехода на новый ФСБУ, если списывать их не планируем?

При альтернативном переходе балансовая стоимость НМА не меняется (пп. «а» п. 53 ФСБУ 14). Следовательно, для НМА с нулевой стоимостью можно ее не корректировать, оставить как есть — полностью самортизированными.

Если считаете, что сделали ошибку и не верно определяли СПИ для самортизированного НМА, можно сделать корректировку балансовой стоимости в добровольном порядке при переходе на ФСБУ 14 (Рекомендация Р-155/2023-КпР «Переход на ФСБУ 14/2022 „Нематериальные активы“»).

Альтернативный переход на ФСБУ 14: полностью самортизированные НМА в 1С

Неисключительные права в НУ с 2024

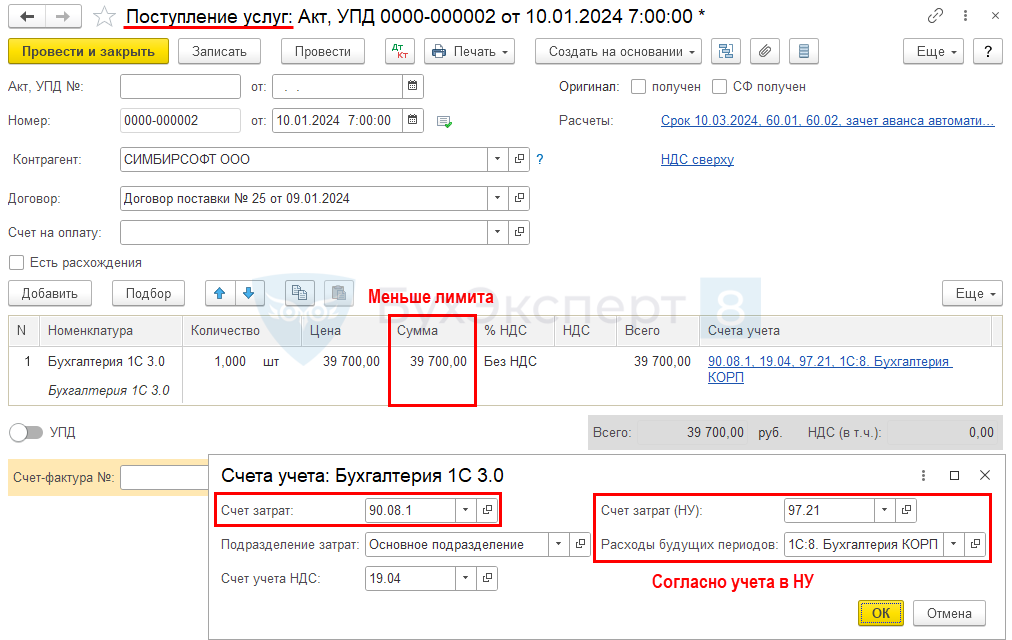

В 2024 году приобретаем НМА стоимостью ниже лимита — право пользования ПО (неисключительная лицензия). В БУ сразу списываем на расходы стоимость малоценного НМА.В НУ затраты необходимо равномерно признавать в расходах.

Как учесть такой объект в БУ и НУ? Продолжаем вести его на счете 97?

Да, в НУ такие затраты все также отражаются на счете 97.21 и списываются на расходы равномерно — неисключительные права продолжают учитываться в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

В БУ расходы будут признаваться единовременно в момент передачи права на ПО — на том счете, куда бы относилась амортизация НМА.

Отразите затраты на право пользования ПО в документе Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

В документе укажите:

- Счет затрат — 90.08.1: счет единовременного признания расходов БУ

- Счет затрат (НУ) — 97.21: счет для равномерного списания затрат в НУ

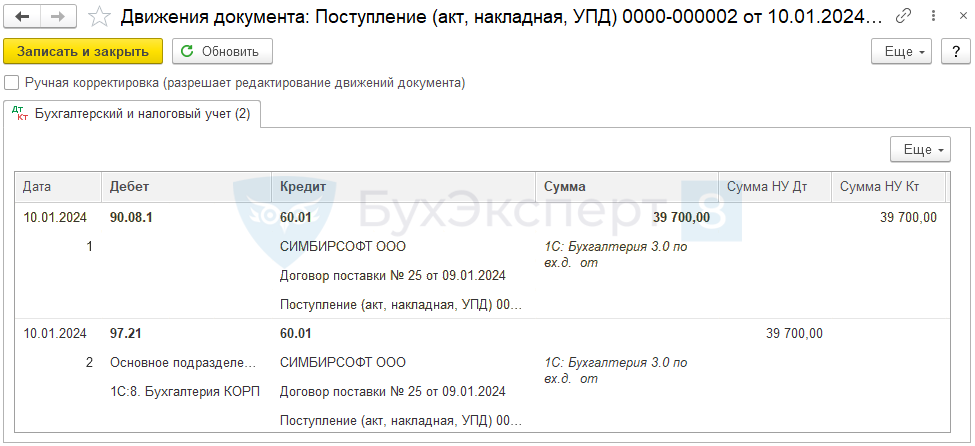

Проводки

Документ формирует проводки:

- Дт 90.08.1 Кт 60.01 —признание затрат на неисключительные права стоимостью меньше лимита НМА единовременно в расходах БУ

- Дт 97.21 Кт 60.01 — учет затрат на техническом счете 97 для равномерного ежемесячного признания в НУ

Регистрация и продление домена

Регистрация доменов и продление доменов — это НМА?

Первичное получение доменного имени относится к стадии разработки и включается в первоначальную стоимость веб-сайта. Признание веб-сайта в виде НМА зависит от типа информации, если:

- информация о деятельности организации общего характера (сайт-визитка) — не НМА

- «продающий» сайт, приносящий экономические выгоды,— НМА

Неисключительные права на 12 мес.

Покупаем следующие недорогие лицензии (неисключительные права) сроком 1 год на:

- ПО для того, чтобы на нашем сайте заказчик мог рассчитывать стоимость доставки

- GlobalSignCodeSigning (EV) сертификат на 1 год — для подписи драйверов для программного обеспечения, которое мы производим

- WinSvrSTDCore 2016 Single OLP 2 License NL — ПО, которое необходимо для разработчиков

- СКЗИ «КриптоПро CSP» — для ЭЦП

Ранее учитывали их на счете 97 и списывали пропорционально сроку использования. Как их учитывать с 2024 года?

Неисключительные права сроком 12 мес. не относятся к НМА, т. к. не выполняется критерий по СПИ (пп. «в» п. 53 ФСБУ 14).

Рекомендуем затраты на приобретение таких прав учитывать сразу в расходах —аналогично НМА стоимостью меньше лимита (п. 7 ФСБУ 14):

- Дт 90 Кт 08 (60)

Подробнее Что делать с остатками по счету 97 при переходе на ФСБУ 14, если СПИ < 12 мес.?

Малоценные НМА на счете 97.21

На 31 декабря 2023 на балансе есть остатки по счету 97.21:

- 1С:Бухгалтерия 8 ПРОФ. Электронная поставка

- 1С: ЗУП

- лицензии на рабочие места

- лицензия на сервер

- ЭВМ Контур Экстерн

Стоимость каждой поставки меньше 100 тыс. руб.

Нужно ли списать малоценные НМА на счете 97.21 в межотчетный период или оставить на счете 97 в 1С?

Малоценные НМА списываются со счета 97.21 при переходе на ФСБУ 14.

НО перед тем как списать, обязательно проверьте каждый актив на соответствие:

- признакам отнесения программ к услугам

- критериям НМА (п. 4 ФСБУ 14)

1С:Бухгалтерия 8 ПРОФ. Электронная поставка, 1С: ЗУП, лицензии на рабочие места, лицензия на сервер относится к безусловным правам, если это не облачные решения (1С: Фреш).

ЭВМ Контур Экстерн – условные права.

Примеры не являются конкретными указаниями.

Среди экспертов по учету прав есть разные точки зрения – полагайтесь на свое профессиональное суждение.

Условные права – оставьте на счете 97.21, как Дебиторская задолженность, или переведите на счет 76.18.

По безусловным правам определите сначала СПИ:

- не более 12 мес. — спишите в Дт 84 документом Операция, введенная вручную, но можно учитывать дальше на счете 97.21 как Краткосрочные права (закрепите в УП)

- более 12 мес. – проверьте стоимость

- анализируется остаток на счете 97.21, именно он потом станет первоначальной стоимостью НМА

Рекомендации только для БУ, в НУ учет не меняется.

Если стоимость

- больше лимита — переведите в НМА документом Переход на ФСБУ 14

- Дт 04.01 Кт 97.21

- меньше лимита — спишите документом Операция, введенная вручную

Стоимостной лимит – это не 100 тыс. Это сумма, которая установлена у вас в учетной политике.

Чек-лист Учет прав на программное обеспечение с 2024 в 1С

Чек-лист Относится ли актив к НМА

Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ не более года, в 1С

Можно ли списать малоценные НМА со сч. 97.21 в Дт 91.02

В межотчетный период не списали со счета 97 на счет 84 программы стоимостью меньше лимита для НМА.

Можно ли их списать в декабре 2024 года на счет 91.02 и не применять счет 84? Сумма несущественная.

Все зависит от варианта перехода, если в Учетной политике по БУ установлен переход по

- перспективному варианту, тогда используйте счет 91.02

- альтернативному – используйте счет 84

Списывать малоценные НМА на счет 91.02 при альтернативном переходе на ФСБУ 14 нельзя. Иначе переход на ФСБУ 14 в БФО за 2024 отразится неправильно.

При альтернативном переходе

- спишите МНМА со счета 97.21:

- Дт 84 Кт 97.21

- восстановите признанные затраты по счету 97.21 за 2024:

- Дт 20, 26, 44, 91.02 Кт 97.21 (сторно)

Алгоритм исправлений ошибки, если переход на ФСБУ 14 не выполнен вовремя в 1С

Остатки в НУ при переходе

Правильно ли я понимаю, что в налоговом учете все так и останется?

Да, ФСБУ 14 распространяется только на БУ. В НУ остается все, как было.

Если затраты учитывались на 97.21, то там они и продолжают учитываться. Если объект был НМА, то так и остался НМА.

Затраты списаны. Восстанавливать?

Программа 1С куплена несколько лет назад, срок 5 лет уже прошел. Надо ли ее восстанавливать при переходе на ФСБУ 14?

Если затраты списаны, но объект используется, то (Рекомендация БМЦ Р-155/2023-КпР):

- затраты не восстанавливаются, т. к. учтены в расходах в соответствии с законодательством того периода

- НМА не образуется

Неисключительное право не признается НМА

Можно ли прописать в УП, что затраты, не соответствующие признакам НМА, в виде паушальных платежей (разовых платежей) за полученное неисключительное право, отражаются на счете 76.01.7 «Платежи (расходы будущих периодов)» и списываются в течение срока действия лицензионного договора ежемесячно (п. 19 ПБУ 10/99)?

Нужно ли прописывать, что такие затраты не отражаются на забалансовом счете как малоценные НМА?

Ни в ФСБУ 14, ни в ФСБУ 26 конкретно не указан порядок учета затрат на неисключительные права, не учитываемые в составе НМА.

По нашему мнению, такие затраты признаются сразу в расходах:

- Дт 90 Кт 08 (60)

При этом считаем, что возможно предусмотреть в УП равномерное списание таких затрат (п. 19 ПБУ 10/99, п. 7.4 ПБУ 1/2008).

Не рекомендуем использовать счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию».

Предложение по автоматизации такого учета на отдельном субсчете счета 60 или 76 написано разработчикам.

Выявлены НМА при инвентаризации

В ходе инвентаризации НМА найден объект — созданное силами нашей организации программное обеспечение (ПО). Он не числится ни в БУ, ни в НУ, однако используется в деятельности и приносит доход.

Какой операцией оприходовать в 1С такое НМА в декабре 2023 года — до перехода на новое ФСБУ?

БУ

Выявление имущества в результате инвентаризации не является новым фактом хозяйственной жизни.

Необходимо устранить недочеты в регистрации прошлого ФХЖ — признать ошибку в БУ, которая исправляется по правилам ПБУ 22/2010 «Исправление ошибок» как существенная или несущественная (Рекомендация БМЦ Р-120/2020-КпР от 24.09.2020).

См. также Алгоритм исправления ошибок в бухгалтерском учете

Для исправления ошибки поднимите первичные документы на этот актив.

Если информация об объекте отсутствует, например, уничтожена первичка, то можно его оприходовать (п. 6 Рекомендации БМЦ Р-120/2020-КпР от 24.09.2020):

- по балансовой стоимости аналогичных активов

- по справедливой стоимости, если аналогичных активов нет

НУ

ПО выявлено в 2023 году, следовательно, в НУ налогооблагаемого дохода не возникает (пп. 3.6 п. 1 ст. 251 НК РФ). Льгота действует для прав, выявленных при инвентаризации с 01.01.2022 по 31.12.2024 (по 31.12.2026 —для лиц, включенных в реестр СМП на 01.01.2022).

Первоначальная стоимость по таким активам признается равной 0 (Письмо Минфина от 28.08.2020 N 03-03-06/1/75787).

1С

Оприходование НМА, выявленных при инвентаризации в 1С, не автоматизировано.

Рекомендуем оформить:

- документ Операция, введенная вручную:

- Дт 08.05 Кт 91.01 (84)

- документ Принятие на учет НМА:

- Дт 04.01 Кт 08.05

Полностью списанные малоценные НМА за балансом

Программу 1С: Бухгалтерия учитывали, как РБП.

Списали полностью до перехода на ФСБУ 14. Теперь определили, что это безусловные права, и нужно учесть за балансом, как малоценные НМА.

Какую стоимость указывать в 1С – первоначальную или 0?

Нет рекомендации отражать за балансом все, что списано.

Поэтому не восстанавливаем, не отражаем за балансом права на ПО, если они списаны правильно до перехода на ФСБУ 14.

Надо ли восстанавливать на балансе списанные затраты на неисключительные права на ПО, если они отвечают признакам НМА при переходе на ФСБУ 14?

Как принять неучтенный ранее веб-сайт

Есть веб-сайт собственной разработки, который используется в деятельности организации. Затраты на его разработку в учете не отражали ни в БУ, ни в НУ. Как такой НМА «воскресить» в учете и на какую дату?

Просто так «воскресить» сайт нельзя. Сначала надо определиться, относится ли веб-сайт к НМА по ФСБУ 14. Это зависит от типа информации на нем:

- информация о деятельности организации общего характера (сайт-визитка) — не НМА

- продающий сайт, напрямую приносящий экономические выгоды – НМА

Если сайт можно отнести к НМА, необходимо исправить ошибку в учете и принять веб-сайт на баланс.

Если не НМА, то до 2024 года сайт можно было учитывать в составе НМА, а при переходе необходимо списать — Дт 84 Кт 04. Тут тоже придется исправлять ошибку, но в данном случае на балансе у вас не окажется объекта НМА веб-сайт, если это сайт-визитка.

Есть НМА, но нет затрат на него

У Организации есть Патент на промышленный образец, в учете отражен не был. Срок действия исключительного права с 09.08.2018 по 09.08.2023, патент продлили до 2029.

Патент удовлетворяет всем критериям признания НМА, но объект был создан собственными силами (Кт 70, 69), реальную стоимость определить нет возможности.

Какие операции надо отразить в 1С?

Объект нельзя признать в качестве НМА, если невозможно определить стоимость. Не соблюдается обязательное условие признания капвложений в НМА — «определена сумма понесенных затрат» (пп. «б» п. 6 ФСБУ 26).

Если можно определить сумму понесенных затрат:

- Вариант 1 – исправить ошибку в учете (восстановить ранее списанные затраты) и принять патент на баланс

- Вариант 2 – срок патента прошел, оставить как есть

Продление патента учитывать как отдельный объект, затраты на новый объект могут состоять только из госпошлины.

Модернизация НМА

В январе 2024 года необходимо провести модернизацию НМА — ПО собственного производства. К сожалению, в 1С нет документа «Модернизация НМА».

Есть ли сведения о том, когда разработчики 1С введут такой документ в программу 1С?

Ждем автоматизацию 1С. Сроки неизвестны.

Улучшение и модернизацию НМА рассмотрим на семинаре 11.03.2024 Практика применения ФСБУ 14 и ФСБУ 26 в части НМА в 1С. Часть 3

Остатки в налоговом учете при переходе

Правильно ли я понимаю, что в налоговом учете все так и останется?

Да, ФСБУ 14 распространяется только на БУ. В НУ остается все, как было.

Если затраты учитывались на 97.21, то там они и продолжают учитываться. Если объект был НМА, то так и остался НМА.

Какой Вид актива в балансе должен быть установлен в элементах справочника РБП до перехода на ФСБУ 14? Как переквалифицировать объекты при переходе?

На 97 счете есть следующие элементы справочника РБП:

- приобретенный товарный знак (ТЗ) сроком действия 10 лет

- услуги хранения колес для служебных авто с 01.11.23 по 30.04.24

- услуги по обработке фискальных данных (услуги ОФД) на 1 год

- электронная подпись сотрудника на 1 год и на 15 мес.

- неисключительное право на ПО «1С Бухгалтерия» сроком на 2 года

Какой Вид актива в балансе должен быть установлен в данных элементах справочника РБП до перехода на ФСБУ 14?

Как переквалифицировать объекты при переходе?

В справочнике РБП до 2024 должен быть Вид актива:

- ТЗ сроком 10 лет – Прочие внеоборотные активы

- услуги хранения колес для служебных авто с 01.11.23 по 30.04.24 – Дебиторская задолженность

- услуги по обработке фискальных данных (услуги ОФД) на 1 год – Дебиторская задолженность

- электронная подпись сотрудника на 1 год и на 15 мес. – Расходы периода или Прочие внеоборотные (оборотные) активы

- неисключительное право на ПО «1С Бухгалтерия» сроком на 2 года – Прочие внеоборотные активы

С 2024 РБП признается НМА, если:

- СПИ ост. > 12 мес.

- соответствует иным критериям п. 4 ФСБУ 14

При переходе на ФСБУ 14 к НМА относятся:

- ТЗ сроком действия 10 лет

- право на ПО «1С Бухгалтерия» сроком на 2 года

Сравните оставшуюся стоимость РБП с лимитом, если:

- больше лимита – Дт 04.01 Кт 97.21

- меньше лимита – Дт 84 Кт 97.21

По электронной подписи сотрудника на 1 год и на 15 мес. проанализируйте включена ли лицензия на СКЗИ в состав ЭЦП:

- включена – НМА, проверьте стоимостной лимит

- не включена – расходы периода

Оставьте как было - Дебиторская задолженность 97 счет:

- услуги хранения колес для служебных авто с 01.11.23 по 30.04.24

- услуги по обработке фискальных данных (услуги ОФД) на 1 год

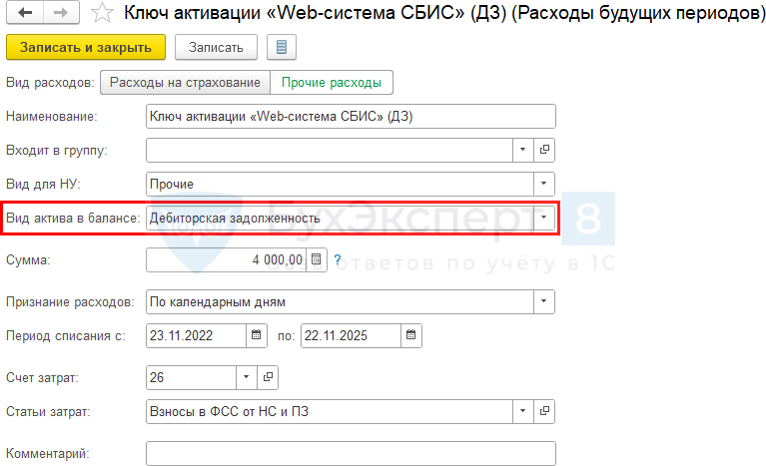

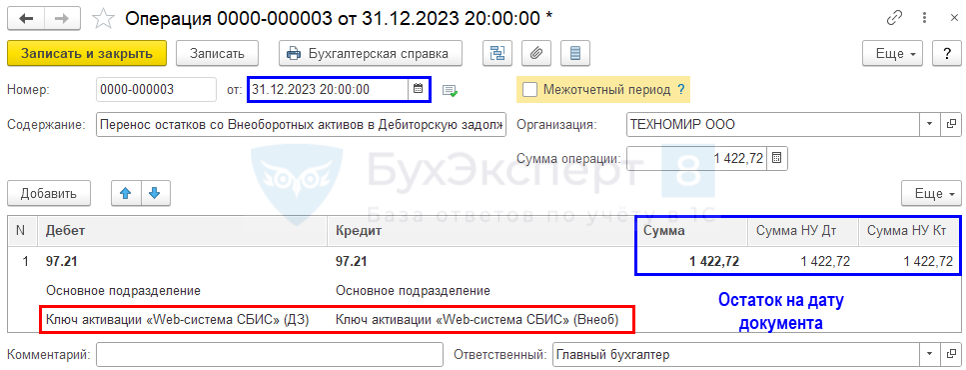

Как изменить вид актива в балансе по счету 97.21?

На 31.12.2023 в составе РБП на счете 97.21 учитывается ключ активации Web-система СБИС в виде платежа за услуги по обработке фискальных данных на несколько лет

Объект имеет вид актива Прочие внеоборотные активы, необходимо поменять его на Дебиторскую задолженность. Как сделать это правильно в 1С?

Если актив приобретен не в 2023 году, рекомендуем не изменять Вид актива в балансе для текущего элемента в справочнике Расходы будущих периодов, это повлияет на перезаполнение данных в балансе прошлых лет.

По таким активам заведите новый элемент в справочнике с Видом актива в балансе — Дебиторская задолженность.

Справочники – Расходы будущих периодов

Новый элемент справочника

Потом сделайте перенос с одной аналитики на другую.

Операции – Операции, введенные вручную

ИП и ФСБУ 14

Нужно ли ИП применять ФСБУ 14 и ФСБУ 26 в части НМА? В конце года, надо ли было что-то сделать с регламентной операцией Переход на ФСБУ 14?

ИП может не применять стандарты ФСБУ 14 и ФСБУ 26 в части НМА (пп. 1 п. 2 ст. 6 Федеральный закон от 06.12.2011 N 402-ФЗ). Но если он принимает решение вести учет НМА, то порядок перехода на новые стандарты аналогичный Организации.

Объекты, не признаваемые НМА при переходе, но существенные по стоимости

Можно ли оставить на балансе активы, больше не признаваемые НМА, если их стоимость существенная?

Например

- ТЗ созданный собственными силами

- сайт-визитка

Товарный знак собственными силами

В стандарте конкретно указано, что Товарные знаки, созданные собственными силами, не признаются НМА (пп. «е» п. 8 ФСБУ 14).

Они не относятся к активам, т. к.:

- на момент создания ТЗ невозможно достоверно определить, будет ли он приносить эк. выгоды

- невозможно надежно определить сумму затрат на создание (пп.«б» п. 6 ФСБУ 26). Активом не может являться стоимость услуг на создание логотипа и др. Активом является общая работа организации по наработке репутации, качеству товаров, а это невозможно надежно оценить

Затраты на создание ТЗ собственными силами невозможно отделить от затрат на развитие бизнеса в целом (п. 20, 63, 64 МСФО (IAS) 38.

Сайт-визитка

Актив приносит экономические выгоды:

- самостоятельно, например, в виде выручки от передачи его по лицензионному договору другим контрагентам

- косвенно, через использование его в производстве или продаже продукции, работ услуг (через сайт оформляются заказы)

Сайт-визитка не приносит экономические выгоды, т. к. напрямую не участвует в производстве или продаже продукции, работ или услуг.

А влияет только на имидж компании (рекламу) – коммерческий актив.

Интернет-магазин – производственный актив. Он приносит прямые экономические выгоды, т. к. является торговой площадкой.

Объекты, не признаваемые НМА при переходе

Такие объекты с 2024

БУ

- не признаются НМА и списываются в Дт 84, оставить на балансе их нельзя, даже если стоимость их существенная.

НУ

- продолжают учитываться как и раньше, даже если они полностью самортизированы;

- списываются с баланса, если прекращается их использование.

Программы, учитываемые на счете 97 при переходе на ФСБУ 14

Все ли программы, учитываемые в 1С на счете 97, нужно перевести в НМА или списать при переходе на ФСБУ 14? Можно ли оставить их на счете 97 и продолжить равномерное списание?

При переходе на ФСБУ 14 программы, учитываемые на счете 97.21, на которые имеется неисключительное право, необходимо выделить в группы:

- программы, отвечающие всем критериям НМА (п. 4 ФСБУ 14),

- С ост. > лимита – перевод в НМА

Дт 04.01 Кт 97.21 - С ост. <= лимита – списать при переходе Дт 84.01 Кт 97.21

- С ост. > лимита – перевод в НМА

- программы, отвечающие всем критериям НМА (п. 4 ФСБУ 14), кроме СПИ <= 12 мес.

- оставить на счете 97.21 в составе Прочих оборотных активов – продолжать равномерное списание

- программы, базы данных, веб-сайты по модели SaaS «программы, как сервис», отсутствует контроль над объектом

- оставить на счете 97.21 в составе Дебиторской задолженности – продолжать равномерное списание

Проверьте, что правильно заполнен справочник Расходы будущих периодов по таким активам

Справочники – Расходы будущих периодов

Краткосрочные НМА СПИ <= 12 мес.

ПО модели SaaS «программа, как сервис»

Для иных активов порядок учета не поменялся, для них ФСБУ 14 не применяется:

- затраты на страхование – на счете 76.01.9

- банковская гарантия – на «техническом счете» 97.21

- и др.

Такие затраты продолжают учитываться, как и раньше.

Что делать с полностью самортизированным НМА, если есть затраты на поддержание его работоспособности

В составе НМА числится сайт (интернет-магазин) с полностью самортизированной стоимостью. Нужно ли при переходе на ФСБУ 14 списать НМА или пересмотреть его СПИ и скорректировать стоимость, если заключен договор на поддержку этого сайта?

На момент перехода ФСБУ 14 СПИ НМА должен быть реальный, т. к. п. 27 ПБУ 14 предполагал его ежегодный пересмотр. Если считаете, что ошиблись и неверно определяли СПИ для полностью самортизированного НМА, его можно пересмотреть и сделать корректировку балансовой стоимости при переходе.

ФСБУ 14 не требует корректировку стоимости или списания полностью самортизированных НМА.

Альтернативный переход на ФСБУ 14: полностью самортизированные НМА в 1С

Необходимо проводить анализ дальнейших затрат на НМА - улучшают они его или нет. Увеличить стоимость НМА можно только если затраты относятся к его улучшению. Затраты на поддержание работоспособности НМА не являются его улучшением, а учитываются в расходах периода.

Затраты на продвижение сайта не связаны с его улучшением, относятся к расходам на рекламу (п. 1, 2 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ). В НУ это ненормируемые рекламные расходы (пп. 28 п. 1, п. 4 ст. 264 НК РФ).

Забалансовый учет МНМА и активов, не соответствующих критериям НМА

Обязательно ли учитывать забалансом, списанные при переходе МНМА, и объекты, которые не являются больше НМА?

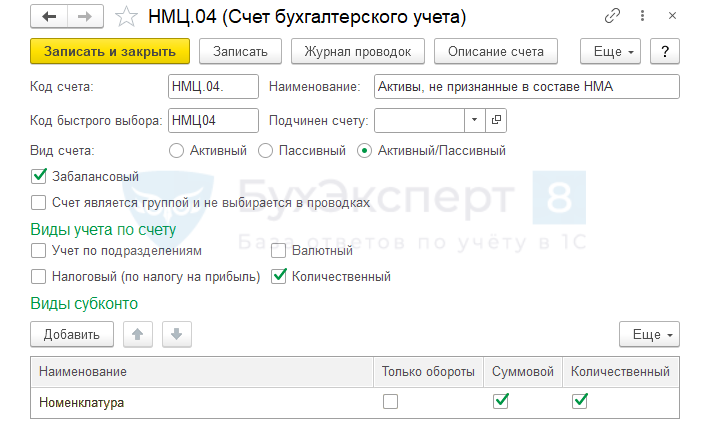

ФСБУ 14 обязывает обеспечить контроль за балансом активов:

- МНМА (п. 7 ФСБУ 14)

- результатов интеллектуальной деятельности и средств индивидуализации, не советующих критериям НМА, списанных с учета (п. 9 ФСБУ 14)

Для этого лучше использовать не цифровой код, а например счет НМЦ.04 (предложение БЭ8).

Главное – План счетов

Забалансовый учет НМА пока в 1С не автоматизирован

Аналитический учет может быть любым, какой вам удобен.

По какой стоимости отражать за балансом малоценные НМА

По какой стоимости несущественные НМА ставятся за баланс (со счетов 04 и 97.21) при переходе на ФСБУ 14?

Забалансовый учет, это индивидуальный учет, у него нет строгих регламентов.

Отразить за балансом можно по первоначальной стоимости малоценного НМА.

Для счета 97.21 это будет балансовая стоимость при переходе на ФСБУ 14.

В 1С с релиза 3.0.166.17 контроль реализован без забалансового учета.

Ждем автоматизацию по контролю активов:

- малоценных НМА

- средств индивидуализации - не объектов НМА

Объединение НМА в единый объект при переходе на ФСБУ 14

Можно ли объединить несколько НМА в один (например несколько доработок для основного ПО) при переходе на ФСБУ 14?

ФСБУ 14, ФСБУ 26 ничего не говорят об объединении активов. Если до 2024 доработка удовлетворяла критериям отдельного НМА по ПБУ 14, нет необходимости их объединять при переходе на ФСБУ 14 в единый объект – оставляем на 04 счете как отдельные объекты в составе «сложного» НМА. Если неправильно сформировали НМА, например, учли как отдельный объект доработку ПО, не улучшающую НМА, то нужно исправлять ошибку.

Улучшение НМА БУ

До 2023 нужно было оценить, насколько существенны изменения объекта, и проанализировать, создается ли новый объект НМА:

- новый НМА создан – затраты на его создание формируют его первоначальную стоимость и учитываются через амортизацию

- новый НМА не создается — затраты учитываются (в зависимости от УП):

- единовременно в расходах

- в течение периода использования НМА, в составе РБП

Улучшение НМА (отдельный объект НМА) БУ

С 2024 затраты на улучшение НМА капитализируются

- Дт 08.05 Кт 10, 23, 60, 70

если

- затраты улучшают (повышают) первоначально принятые нормативные показатели НМА, в т. ч. продление СПИ.

Иные затраты не капитализируются, а признаются расходами периода (пп. а п. 6 ФСБУ 26).

Улучшение НМА НУ (ОСН)

В НУ изменение первоначальной стоимости НМА в связи с модернизацией возможна с 31.08.2023.

К улучшению (модернизации) НМА относят работы, вызванные:

- изменением технологического или служебного назначения НМА

- повышенными нагрузками или другими новыми качествами

До 31.08.2023 активы учитывались:

- как отдельный НМА

- равномерно в течение СПИ основного НМА

Перспективный переход на ФСБУ 14: дальше используем счет 97.21

Выполнен перспективный переход на ФСБУ 14. Можно ли с 2024 в 1С учитывать «старые» активы, как и ранее –списывать стоимость равномерно со счета 97.21?

При перспективном переходе на ФСБУ 14 можно:

- старые объекты – учитывать по-старому

- новые объекты с 2024 – учитывать по-новому

НО!

Если есть НМА, РБП, которые надо реклассифицировать, советуем выбирать Альтернативный переход на ФСБУ 14. Также при перспективном переходе, можно списать остатки Дт 91.02 Кт 97.21 на 01.01.2024.

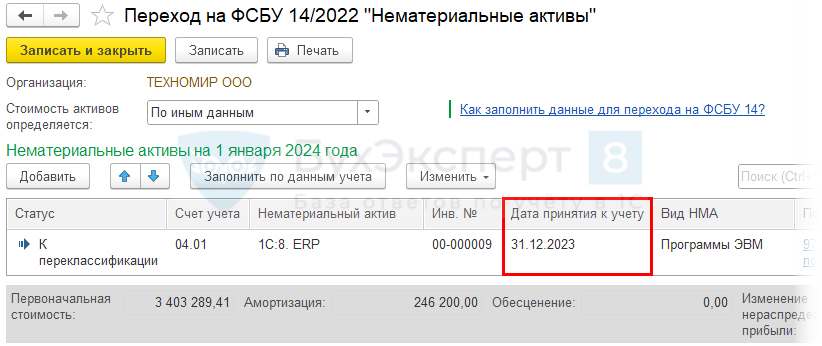

Дата принятия к учету НМА при переходе на ФСБУ 14

При переходе на ФСБУ 14 в 1С, какую дату принятия к учету НМА установить при переклассификации РБП в НМА?

В версии ПРОФ при переходе установите дату 31.12.2023

Операции – Закрытие месяца – рег.операция Переход на ФСБУ 14

Алгоритм альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА в 1С

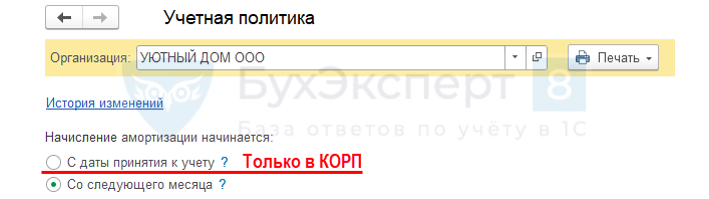

В версии КОРП дата зависит от установленной настройки Начисление амортизации начинается

- С даты принятия к учету – установите 01.01.2024

- Со следующего месяца – установите 31.12.2023

Главное – Учетная политика

Если первоначальная стоимость НМА полностью списалась в январе, обратите внимание, какую дату установили при переходе на ФСБУ 14 в зависимости от версии 1С:Бухгалтерии (ПРОФ / КОРП).

Нужно ли исправлять переход по новым рекомендациям БМЦ

При переходе на ФСБУ 14 в межотчетный период 31.12.2023 списали:

- краткосрочные НМА (СПИ менее 12 месяцев)

- условные права на программы

В 2024 вышли Рекомендации БМЦ Р-163/2024-КпР и Р-164/2024-КпР, что такие активы надо списывать равномерно.

Нужно ли исправлять переход на 31.12.2023 с учетом новшеств за 2024 в 1С?

Если списали права на программы, которые по признакам относятся к услугам (условные права в составе ДЗ), не зависимо от их СПИ и стоимости рекомендуем вернуться и исправить переход на ФСБУ 14.

Если такой возможности нет, исправьте ошибку в текущем году:

- восстановите списанные затраты со счета 84, учтите их по соответствующим счетам БУ

- вручную скорректируйте показатели бухгалтерской отчетности за 2024

Если по учетной политике краткосрочные НМА (безусловные права со СПИ <= 12 мес.):

- списываются в расходы единовременно в момент принятия на учет – восстанавливать не нужно

- признаются в расходах пропорционально – исправьте переход на ФСБУ 14 либо восстановите списанные затраты в текущем году

Переход на ФСБУ 14 в декабре 2024

В конце 2024 года еще не поздно перейти на ФСБУ 14?

Не поздно, НО!

Переход на ФСБУ 14 осуществлялся в межотчетный период 2023-2024. Поэтому при переходе на ФСБУ 14 в 2024 году нужно:

- вернуться на 31.12.2023 (предпочтительно)

либо

- сделать исправительные проводки на 31.12.2024 и поправить данные в графе На 31 декабря 2023 в Бухгалтерском балансе за 2024

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете