Содержание

- Как с 2024 года отражать расходы на страхование?

- ЭЦП - это НМА по ФСБУ 14?

- Являются ли лицензии на пользователей и лицензия на сервер отдельными НМА?

- Когда разработанное ПО будет признаваться НМА в IT-компании?

- Как в 2024 году в БУ учитывать права на пользование ПО с СПИ 12 мес.?

- Доступ к сайту Бухэксперт

- Обязательно ли наличие лицензионного договора

- Неисключительные права на программное обеспечение несущественной стоимости в НУ

- Неисключительные права в НУ с 2024

- Регистрация и продление домена

- Неисключительные права на 12 мес.

- Неисключительное право не признается НМА

- Антивирус на срок более года

- Продление лицензии

- Относятся ли к НМА самостоятельно созданные объекты

- Счет 08.05 при приобретении МНМА

- Учет затрат на информационно-справочные системы

- Учет НМА у ИП

- Рекламный видеоролик

Как с 2024 года отражать расходы на страхование?

Как с 2024 года отражать расходы на страхование?

Нужно ли списать при переходе на ФСБУ 14 остаток затрат на ОСАГО, КАСКО, ДМС со счета 97.21?

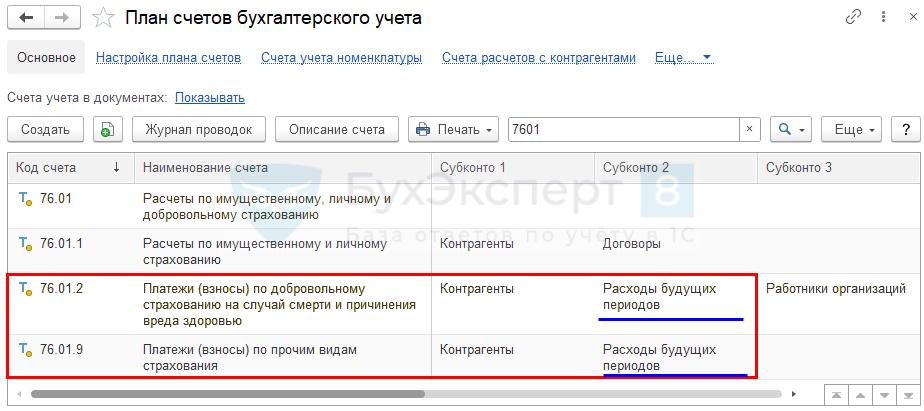

Для учета премий по страхованию в 1С предусмотрены штатные субсчета к счету 76.01, которые позволяют равномерно ежемесячно списывать страховую премию на затраты в БУ и НУ.

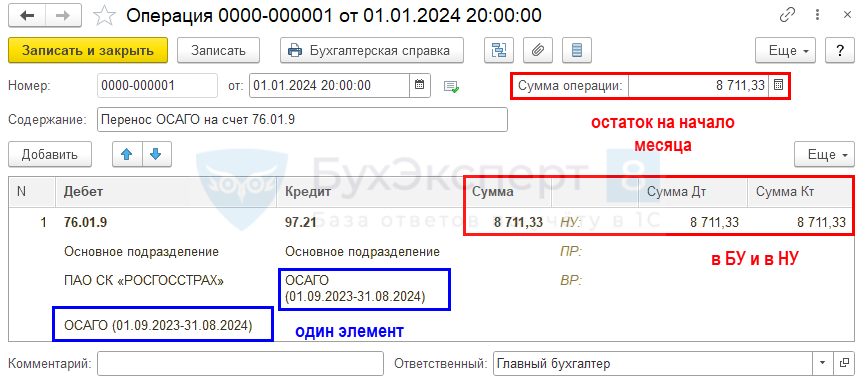

Если вы применяете счет 97, то советуем перенести взаиморасчеты на специализированные счета. Это можно сделать любой датой, не обязательно в момент перехода на ФСБУ 14.

Для учета страховых премий используйте субсчета к 76.01 «Расчеты по имущественному, личному и добровольному страхованию»:

- 76.01.2 – страховая премия на добровольное личное страхование на случай смерти и утраты трудоспособности (ДЛС)

- 76.01.9:

- страховая премия на добровольное медицинское страхование (ДМС);

- КАСКО, ОСАГО и прочее страхование.

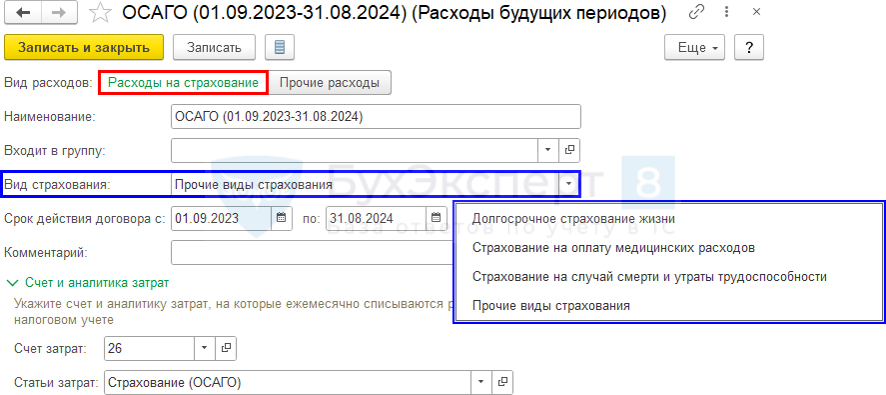

Для автоматического равномерного признания расходов используется субконто Расходы будущих периодов.

Главное – План счетов.

Получите понятные самоучители 2026 по 1С бесплатно:

В балансе автоматически отражается как Дебиторская задолженность.

Справочники – Расходы будущих периодов.

Списывать затраты на страхование при переходе на ФСБУ 14 не нужно.

Переведите остатки со счета 97.21 на счет 76.01.9. Можно перенести любой датой, не обязательно 31.12.2023.

Операции – Операции, введенные вручную.

ЭЦП - это НМА по ФСБУ 14?

Как по ФСБУ 14 учитывается электронная подпись (ЭЦП), которая выдается на год или более года?

ЭЦП - это НМА по ФСБУ 14?

Затраты на электронную подпись состоят из:

- услуг по созданию ключа ЭЦП, выпуска сертификата ЭЦП;

- материального носителя - ключа:

- установить в УП порядок учета отдельно как Запасы или совместно с НМА.

- неисключительной лицензии на ПО Средство криптографической защиты информации (СКЗИ).

- НМА - удовлетворяет критериям, если срок > 12 мес.

- сравнить стоимость с лимитом.

Услуги по созданию ключа ЭЦП, выпуску сертификата ЭЦП:

- БУ – расходы периода (п. 16 ПБУ 10/99).

- НУ – косвенные (прочие) расходы, связанных с производством и реализацией (пп. 3 п. 7 ст. 272 НК РФ).

Сертификат ЭЦП может быть приостановлен, аннулирован или перевыпущен (например, при смене фамилии), поэтому не выполняется критерий по контролю (п. 12, 13, 14 Федерального закона от 10.01.2002 N 1-ФЗ, пп. «г», п. 5 ФСБУ 14).

Являются ли лицензии на пользователей и лицензия на сервер отдельными НМА?

Организация приобрела отдельно программу 1С и отдельно лицензии на пользователей и лицензию на сервер для 1С.

Получается, что лицензии на пользователей и лицензия на сервер также являются отдельными НМА?

Поставщик ответил, что эти лицензии возможно использовать с другой программой 1С и на другом сервере.

Дополнительные клиентские лицензии 1С могут быть учтены в качестве самостоятельного объекта НМА, т.к. они удовлетворяют критериям п. 4 ФСБУ 14:

- предоставляют право работать с произвольным числом основных поставок (конфигураций).

Также их можно учитывать в составе единого инвентарного объекта права на Программу 1С совместно с основной лицензией, если не предполагается их отдельное использование.

Можно учесть как сложный объект НМА.

Подробнее Чек-лист Относится ли актив к НМА?

Когда разработанное ПО будет признаваться НМА в IT-компании?

Когда разработанное ПО будет признаваться НМА в IT-компании, если:

- оно может использоваться самой IT-компанией;

- могут передаваться неисключительные права на него по лицензионному договору другой компании и будет получена выручка в виде разовых (паушальных) или периодических платежей (роялти);

- может быть продано исключительное право по договору отчуждения прав.

Разработанное ПО будет признаваться НМА в IT-компании, если:

- оно используется в обычной деятельности – организация сама работает в созданной программе;

- передаются неисключительные права на данное ПО на основе лицензионных договоров – организация получает разовые или периодические платежи в виде выручки.

Если ПО создано для дальнейшей продажи по договору отчуждения исключительных прав, то к НМА оно не относится, учитывайте его на счете 43 как готовую продукцию.

Если ПО использовалось самой организацией, учитывалось как НМА, а затем решили его продать, то оно подлежит переводу в ДАП.

Как в 2024 году в БУ учитывать права на пользование ПО с СПИ 12 мес.?

Как в 2024 году в БУ учитывать права на пользование ПО, если срок использования согласно лицензионного соглашения

12 месяцев?Возможно ли оставить их на счете 97 с отражением в балансе как Прочие оборотные активы?

Программу нельзя признать НМА – не выполняется критерий «по сроку» (п. 4 ФСБУ 14). В ФСБУ 14 не указано как учитывать затраты на такие объекты, по нашему мнению они сразу учитываются в расходах:

- Дт 20 (90.02), 26 (90.08), 44 (90.07) Кт 60.

Также считаем возможным списывать такие затраты равномерно (п. 19 ПБУ 10/99, п. 7.4 ПБУ 1/2008).

Ждем рекомендаций по учету.

Порядок учета неисключительных прав («бывших» РБП), которые по каким-либо критериям не относятся к НМА не указан в ФСБУ 14 - ждем разъяснений.

Обязательно проверьте, что ваше ПО не относится к облачным хранилищам по модели SaaS «программы, как сервис» (1С:Фреш).

Затраты на такие объекты продолжают отражаться по Дт 97.21 Вид актива в балансе – Дебиторская задолженность.

Подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С

Доступ к сайту Бухэксперт

Являются ли НМА информационно-консультационные услуги — доступ к сайту Бухэксперт в соответствии с новым ФСБУ?

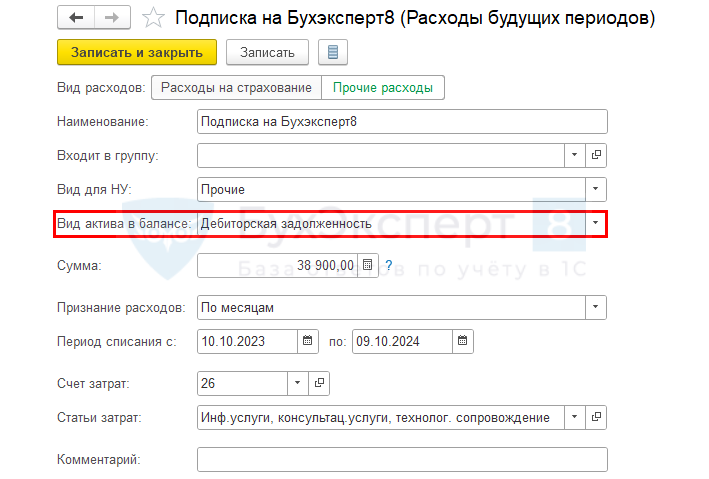

Доступ к сайту в виде информационно-консультационных услуг не является НМА, т. к. не выполняются все критерии — отсутствует контроль над объектом (пп. «г» п.4 ФСБУ 14). Продолжайте учитывать подписку на «техническом» счете 97.21 для равномерного ежемесячного списания на затраты информационных услуг. Если на конец периода остается остаток в балансе, он должен отражаться в виде дебиторской задолженности.

Для этого в аналитике к счету 97.21 (раздел Справочники – Расходы будущих периодов) укажите Вид актива в балансе — Дебиторская задолженность.

Обязательно ли наличие лицензионного договора

Обязательно ли наличие лицензионного договора для признания программного обеспечения (ПО) в качестве НМА?

Например, Такском предоставляет право пользования «Web-системой СБИС» ЭП на основе УПД, без лицензионного договора.

Лицензионный договор необязателен, у вас должны быть любые документы, подтверждающие наличие прав (пп. «г» п. 4 ФСБУ 14/2022).

Для признания актива в составе НМА должны одновременно выполняться п. 4 ФСБУ 14/2022), в т. ч. планируемый СПИ > 12 мес. Далее проверяете стоимость НМА — больше или меньше лимита.

Это не должны быть услуги, например, услуги по сопровождению.

Неисключительные права на программное обеспечение несущественной стоимости в НУ

Стоимость многих лицензий и прав пользования программами не превышает 2 000 и 3 000 руб. По ФСБУ 14 — это не НМА, т. е. сразу должны быть списаны на расходы.

Можно ли в учетной политике по НУ предусмотреть лимит хотя бы 10 000 руб., чтобы в НУ такую мелочевку сразу списывать на расходы в момент приобретения как несущественные суммы?

В НУ неисключительные права не относятся к НМА, устанавливать для них лимит не можем.

Неисключительные права на ПО отражаются в составе косвенных (прочих) расходов в течение срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 31.08.2012 N 03-03-06/2/95, от 05.05.2012 N 07-02-06/128, от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (письма от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Неисключительные права в НУ с 2024

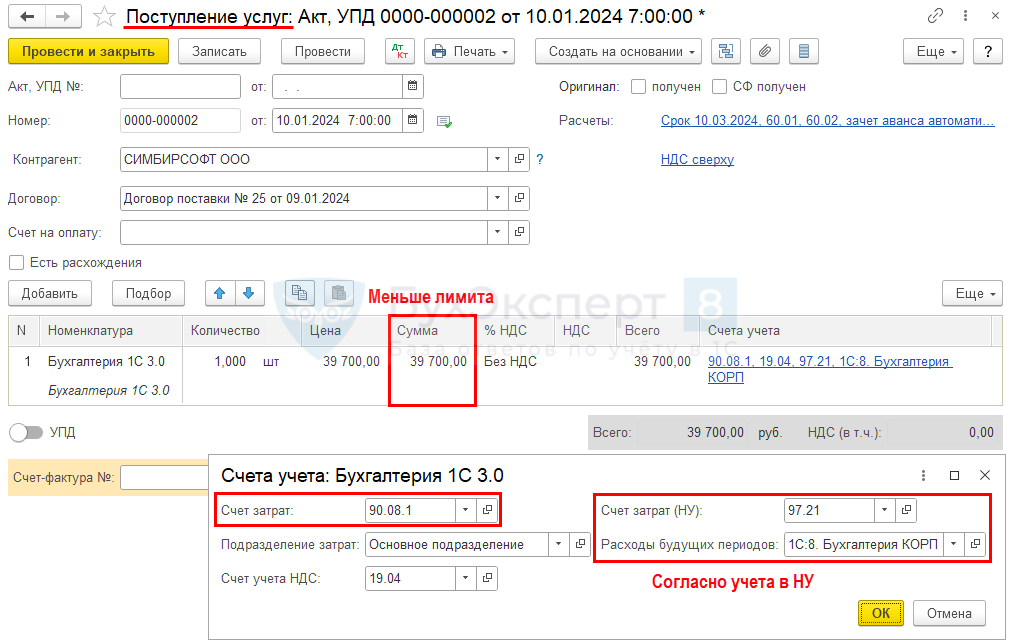

В 2024 году приобретаем НМА стоимостью ниже лимита — право пользования ПО (неисключительная лицензия). В БУ сразу списываем на расходы стоимость малоценного НМА. В НУ затраты необходимо равномерно признавать в расходах.

Как учесть такой объект в БУ и НУ? Продолжаем вести его на счете 97?

Да, в НУ такие затраты все также отражаются на счете 97.21 и списываются на расходы равномерно — неисключительные права продолжают учитываться в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

В БУ расходы будут признаваться единовременно в момент передачи права на ПО — на том счете, куда бы относилась амортизация НМА.

Отразите затраты на право пользования ПО в документе Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

В документе укажите:

- Счет затрат — 90.08.1: счет единовременного признания расходов БУ;

- Счет затрат (НУ) — 97.21: счет для равномерного списания затрат в НУ.

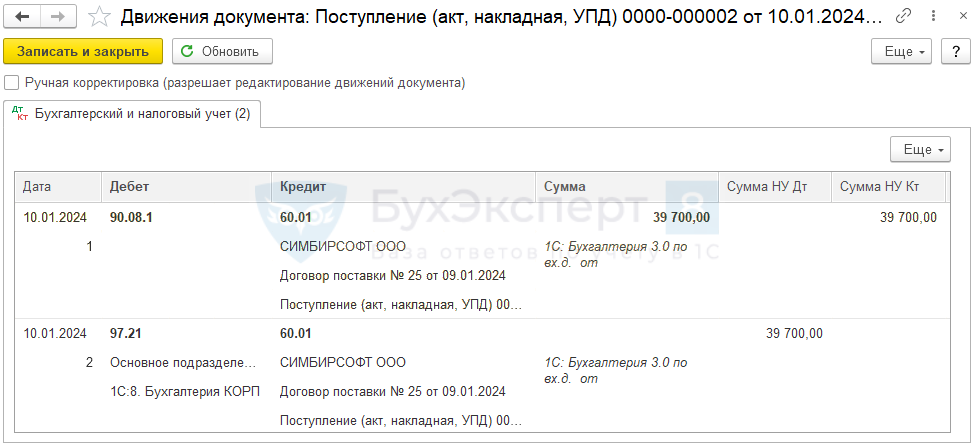

Проводки

Документ формирует проводки:

- Дт 90.08.1 Кт 60.01 — признание затрат на неисключительные права стоимостью меньше лимита НМА единовременно в расходах БУ;

- Дт 97.21 Кт 60.01 — учет затрат на техническом счете 97 для равномерного ежемесячного признания в НУ.

Регистрация и продление домена

Регистрация доменов и продление доменов — это НМА?

Первичное получение доменного имени относится к стадии разработки и включается в первоначальную стоимость веб-сайта. Признание веб-сайта в виде НМА зависит от типа информации:

- если информация о деятельности организации общего характера (сайт-визитка) — не НМА;

- если «продающий» сайт, приносящий экономические выгоды, — НМА.

Неисключительные права на 12 мес.

Покупаем следующие недорогие лицензии (неисключительные права) сроком 1 год на:

- ПО для того, чтобы на нашем сайте заказчик мог рассчитывать стоимость доставки;

- GlobalSign Code Signing (EV) сертификат на 1 год — для подписи драйверов для программного обеспечения, которое производим;

- WinSvrSTDCore 2016 Single OLP 2License NL — ПО, которое необходимо для разработчиков;

- СКЗИ «КриптоПро CSP» — для ЭЦП.

Ранее учитывали их на счете 97 и списывали пропорционально сроку использования. Как их учитывать с 2024 года?

Сначала проверьте ПО на соответствие критериям модели Saas (ПО, как услуга) — Чек-лист Учет прав на программное обеспечение с 2024 в 1С.

Неисключительные права сроком 12 мес. не относятся к НМА, т. к. не выполняется критерий по СПИ (пп. «в» п.53 ФСБУ 14).

Рекомендуем затраты на приобретение таких прав учитывать сразу в расходах — аналогично НМА стоимостью меньше лимита (п. 7 ФСБУ 14):

- Дт 90 Кт 08 (60).

В учетной политике установите учет прав на программы с СПИ

признаются расходами текущего периода:

- Дт 20 (90.02), 26 (90.08), 44 (90.07), 91.02 Кт 08 (60);

признаются краткосрочными НМА, учитываются в составе оборотных активов, в 1С используется «технический» счет 97 для равномерного списания:

- Дт 97.21 Кт 60

- Дт 20 (26, 44) Кт 97.21.

Подробнее Что делать с остатками по счету 97 при переходе на ФСБУ 14, если СПИ

Неисключительное право не признается НМА

Можно ли прописать в УП, что затраты, не соответствующие признакам НМА, в виде паушальных платежей (разовых платежей) за полученное неисключительное право, отражаются на счете 76.01.7 «Платежи (расходы будущих периодов)» и списываются в течение срока действия лицензионного договора ежемесячно (п. 19 ПБУ 10/99)?

Нужно ли прописывать, что такие затраты не отражаются на забалансовом счете как малоценные НМА?

Ни в ФСБУ 14, ни в ФСБУ 26 конкретно не указан порядок учета затрат на неисключительные права, не учитываемые в составе НМА.

По нашему мнению, такие затраты признаются сразу в расходах:

- Дт 90 Кт 08 (60).

При этом считаем, что возможно предусмотреть в УП равномерное списание таких затрат (п. 19 ПБУ 10/99, п. 7.4 ПБУ 1/2008).

Не рекомендуем использовать счет 76.01 «Расчеты по имущественному, личному и добровольному страхованию».

Предложение по автоматизации такого учета на отдельном субсчете счета 60 или 76 написано разработчикам.

Антивирус на срок более года

Для эффективной работы антивирус регулярно подключается к сайту поставщика и скачивает обновления. Мы можем ограничить доступ третьих лиц к программе, но без обновлений она будет работать менее эффективно, следовательно будет терять свою актуальность. Будет ли считаться данная антивирусная программа НМА? Удовлетворяет ли она требованиям подпункта «г» пункта 4 ФСБУ 14/2022 в части способности организации ограничить доступ? Если у лицензии срок использования более 1 года, но заканчивается он уже в середине 2024 г., будет ли это НМА?

Да, критерий по ограничению доступа к НМА выполняется, ваш антивирус используете только вы. При переходе на ФСБУ 14 используется остаточная стоимость РБП и остаточный СПИ, который можно пересмотреть при переходе.

Проанализируйте базовые критерии при переходе:

- если оставш.стоимость

- Дт 84 Кт 97;

- Дт 04 Кт 97.

Если право на ПО закончится в 2024 и вы планируете приобрести антивирус на новый срок, то стоит рассматривать СПИ из остатка действия прав, а «новый» антивирус как «новый» объект.

Продление лицензии

Затраты на продление лицензии на определенный вид деятельности на 5 лет составили только информационно-консультационные услуги по подготовке документов, их проверке. Госпошлина не уплачивается. Получается первоначальная стоимость НМА будет равна стоимости консультационных услуг?

Все правильно, в БУ затраты на продление лицензии:

- пошлина;

- информационно-консультационные услуги,

будут являться капвложениями в НМА.

При продлении лицензии можно (пп «н» п. 5 ФСБУ 26):

- увеличить первоначальную стоимость и СПИ текущей лицензии;

- признать новый объект на новый срок.

Относятся ли к НМА самостоятельно созданные объекты

Объекты, созданные собственными силами, например, программа ЭВМ, относится к НМА? Или, как и товарный знак они не являются НМА?

Если объект соответствует критериям НМА, то он будет являться НМА (п. 4 ФСБУ 14). ПО, даже если оно создано собственными силами, может приносить экономические выгоды (сокращать затраты), т.к. используется в деятельности организации. На момент создания ТЗ с нуля и принятия его на учет, он не может приносить выгоды, т.к. еще не имеет репутации. Поэтому только средства индивидуализации созданные собственными силами (с нуля) не являются НМА (пп. «е» п. 8 ФСБУ 14).

Счет 08.05 при приобретении МНМА

Нужно ли проводить через 08 счет приобретение малоценных НМА, если капвложения должны признаваться по их завершении?

Если МНМА не имеет стадии капитальных вложений, то и использование счета 08 не рационально (п.7.4 ПБУ 1/2008).

Если затраты на объект несущественные, они не соответствуют ФСБУ 26, поэтому слова «когда завершены капвложения» в п. 7 ФСБУ 14 можно проигнорировать

- Дт 90.02 (90.07, 90.08, 91.02) Кт 60, 70, 69, 10.

Если на момент поступления актива, еще не известно будет он относиться к МНМА или нет, то сначала расходы отразите на счете 08.05.

Учет затрат на информационно-справочные системы

Перешли альтернативно на ФСБУ 14, лимит 100 000 руб. для НМА.

Как отразить затраты на информационно-консультационные услуги (доступ к системе):

- Бухэксперт на 12 мес. стоимостью 104 000 руб.;

- Консультант+ 12 мес. стоимостью 200 000 руб.

Получается эти объекты должны учитываться как НМА?

Нет, данные объекты не будут признаваться НМА при переходе на ФСБУ 14, т.к. отсутствует контроль над объектами (пп. «г» п. 4 ФСБУ 14). Доступ к базам данных, веб-сайтам по модели SaaS «программы, как сервис», будет учитываться как оказание услуг. При переходе на ФСБУ 14 остатки по договорам оставьте на счете 97.21 в составе Дебиторской задолженности и продолжайте равномерное списание.

Учет НМА у ИП

Надо ли ИП на УСН Доходы и патенте вести учет НМА? Или, если мы не обязаны вести бухучет, то и не надо?

Если ИП не ведет БУ, то он может не применять стандарт ФСБУ 14 и ФСБУ 26. Остаточная стоимость НМА не является критерием подтверждения права применения УСН в отличии от ОС (пп. 1 п. 2 ст.6 Федеральный закон от 06.12.2011 N 402-ФЗ, пп. 16 п. 3 ст. 346.12 НК РФ, Обзор практики рассмотрения судами дел, утв. Президиумом Верховного Суда РФ 04.07.2018).

Рекламный видеоролик

Строительная организация заключила договор на создание видеоролика, который будет использоваться в рекламных целях

- исключительные права принадлежат Организации

- стоимость видео-ролика - 1 200 000 руб.

- оплата ежемесячно в течение 2-х лет (срока действия договора) на основании ежемесячных Актов оказанных услуг по съемке объекта строительства

Как классифицировать затраты на создание рекламного видео-ролика в БУ и НУ?

БУ

Если планируется использовать видеоролик для рекламных целей и продвижения продукции, работ, услуг, то такие затраты нельзя отнести к капитальным вложениям в НМА (пп. «з» п. 16 ФСБУ 26). Т. к. акты выставляются периодически, то затраты на видеоролик признаются на дату выставления акта (ежемесячно).

НУ

Затраты на видеоролик признаются на дату выставления акта (ежемесячно). Т. к. в НУ не подлежат амортизации (пп.8 п. 2 ст. 256 НК РФ) приобретенные права на результаты интеллектуальной деятельности, если по договору оплата осуществляется периодическими платежами в течение срока действия договора.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно