В статье разберем пошаговый алгоритм перехода на ФСБУ 14 и ФСБУ 26 в части НМА в 1С. Рассмотрим два варианта, автоматизированных в программе:

- переход без корректировки балансовой стоимости НМА;

- переход с корректировкой стоимости в межотчетный период.

Содержание

Порядок перехода в 1С

Составьте перечень активов, которые затрагивает ФСБУ 14, распределите их по группам:

- НМА, стоимостью > лимита — оставляем в НМА

- НМА стоимостью <= лимита — списываем на расходы

- РБП, ставшие НМА стоимостью > лимита, — переводим в НМА

- РБП, ставшие НМА стоимостью < лимита — списываем на расходы

- программы, как услуги (отсутствует контроль над объектом) — оставить на счете 97.21 в составе Дебиторской задолженности – продолжать равномерное списание

- программы, отвечающие всем критериям НМА п. 4 ФСБУ 14, кроме СПИ <= 12 мес. (краткосрочные права) в зависимости от учетной политики

- оставить на счете 97.21 в составе Прочих оборотных активов – продолжать равномерное списание

- списать на расходы

- права, не признаваемые ни НМА, ни РБП (дебиторская задолженность и краткосрочные права в составе Прочих оборотных активов) — списываем на расходы

- капитальные вложения (КВ) в НМА — оставляем в КВ

- КВ, не подлежащие признанию в НМА, — списываем на расходы

Как подробно провести анализ активов для подготовки перехода на ФСБУ 14 и ФСБУ 26 в 1С, смотрите здесь Порядок альтернативного перехода ФСБУ 14

В 1С не автоматизированы переходные операции, связанные:

- со списанием на расходы РБП, признаваемые НМА, стоимостью <= лимита

- со списанием на расходы объектов, не признаваемых ни РБП, ни НМА

- с постановкой на забалансовый учет списанных НМА и РБП

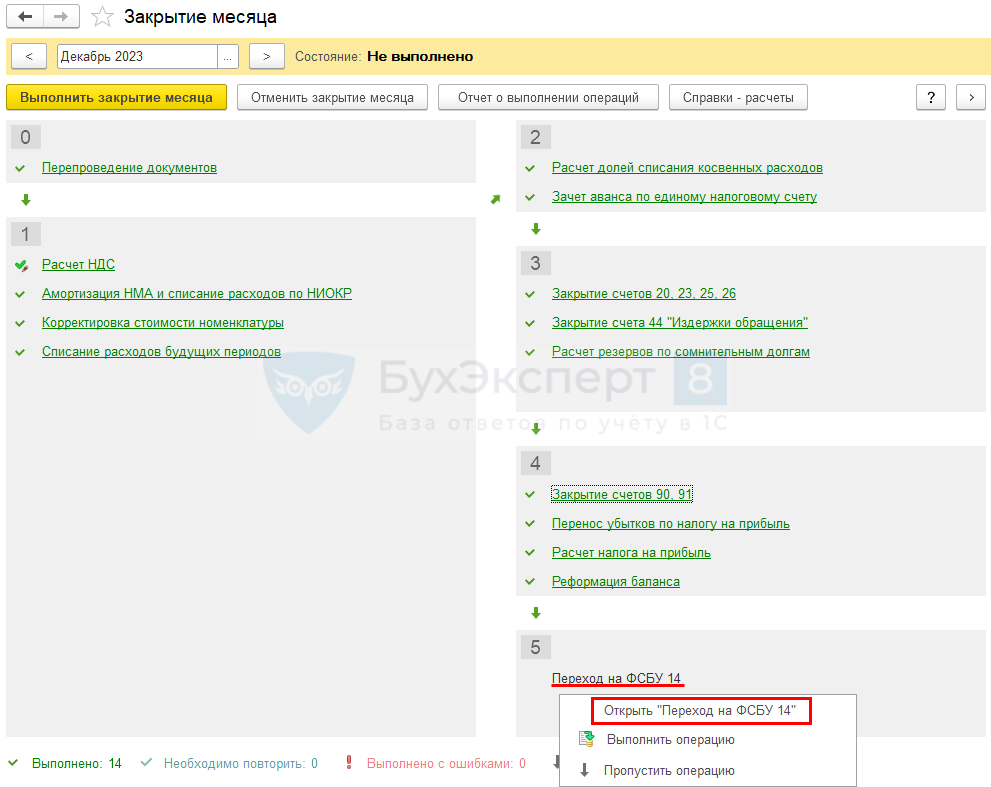

Для автоматического перехода на ФСБУ 14 откройте Закрытие месяца за Декабрь 2023 (раздел Операции - Закрытие месяца). В меню регламентной операции Переход на ФСБУ 14 выберите Открыть «Переход на ФСБУ 14».

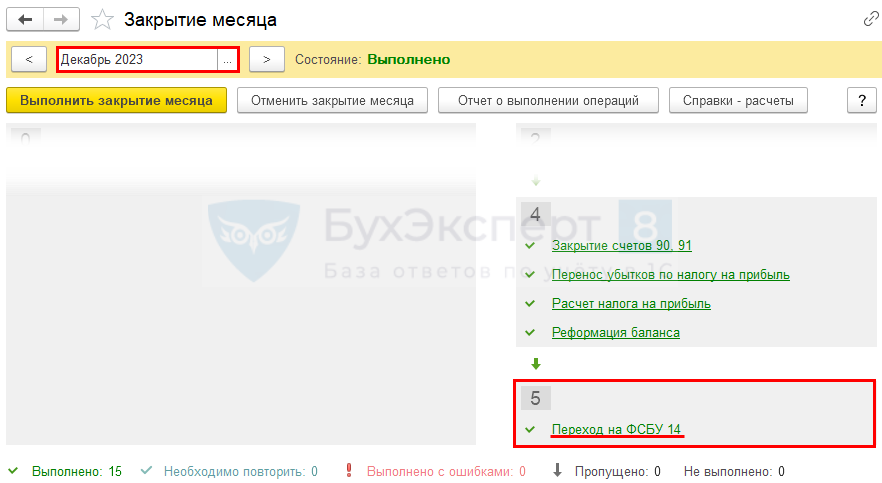

В документе Переход на ФСБУ 14 автоматически отобразятся остатки по счетам:

- 04.01 «Нематериальные активы организации»

- 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

- 08.05 «Приобретение нематериальных активов»

- 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»

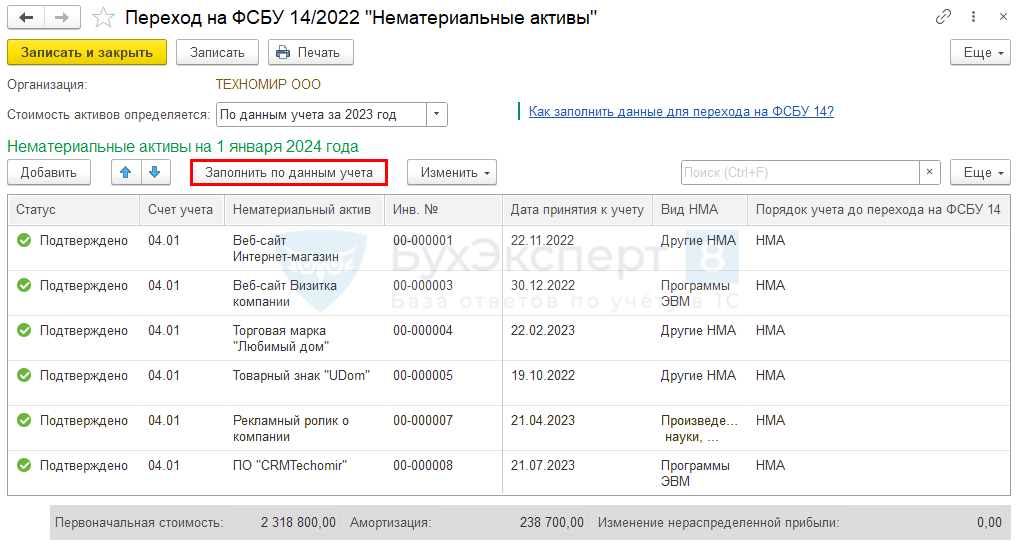

Остатки по счету 97.21 «Прочие расходы будущих периодов» для РБП, которые будут признаваться НМА, добавьте в документ вручную по кнопке Добавить. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

РБП, подлежащие списанию при переходе со счета 97, в документ не добавляйте, а спишите их Операцией, введенной вручную.

Перезаполнить данные можно по кнопке Заполнить по данным учета.

В этом же документе отображаются остаток СПИ, первоначальная стоимость, по которым можно провести анализ НМА и капитальных вложений.

При альтернативном переходе на ФСБУ 14 балансовая стоимость НМА на 01.01.2024 не корректируется, в отличие от перехода на ФСБУ 6. Изменение элементов амортизации осуществляется перспективно — как изменение оценочных значений.

При этом можно добровольно произвести корректировку балансовой стоимости НМА и КВ путем изменения первоначальной стоимости, амортизации или обесценения (п. 1 Рекомендации Р-155/2023-КпР «Переход на ФСБУ 14/2022 Нематериальные активы»).

Оба этих способа автоматизированы в 1С.

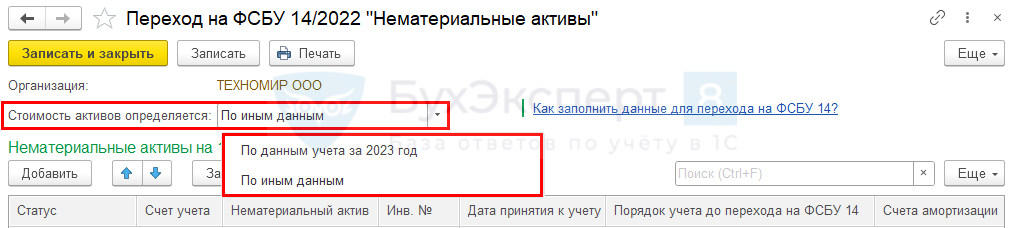

В документе Переход на ФСБУ 14 выберите, как будет происходить переход:

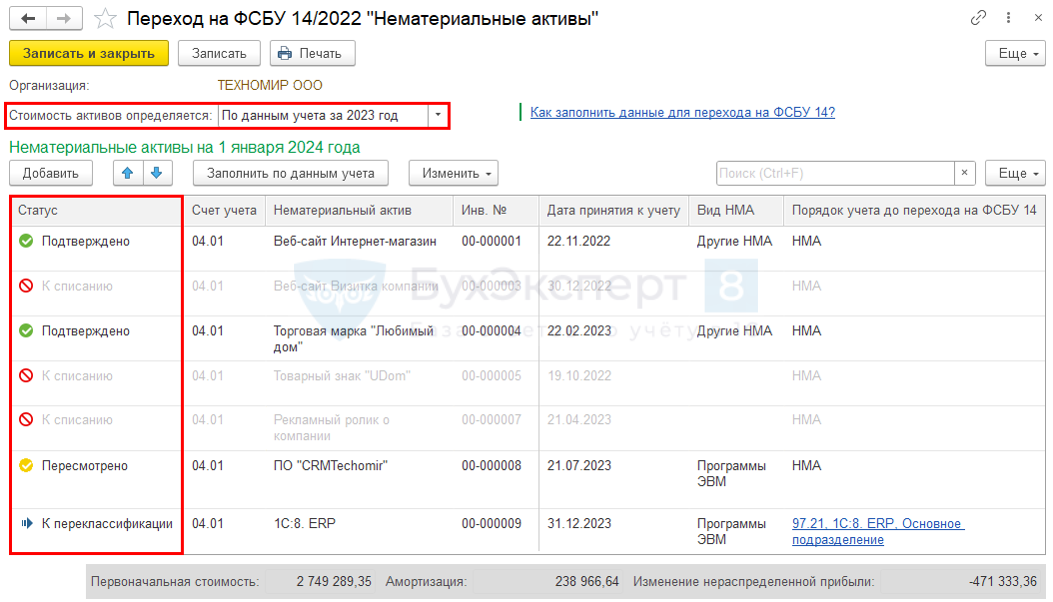

- По данным учета за 2023 год— переход не подразумевает корректировку балансовой стоимости НМА, можно только изменить элементы амортизации перспективно

- По иным данным — можно провести единовременную корректировку балансовой стоимости НМА через счет 84 (п. 1 Рекомендации Р-155/2023-КпР). Корректировку придется делать вручную за счет изменения:

- первоначальной стоимости

- начисленной амортизации

- суммы обесценения

Далее установите Статусы активов:

- Подтверждено — данные полностью соответствуют, корректировка не требуется

- К списанию — больше не признаются НМА

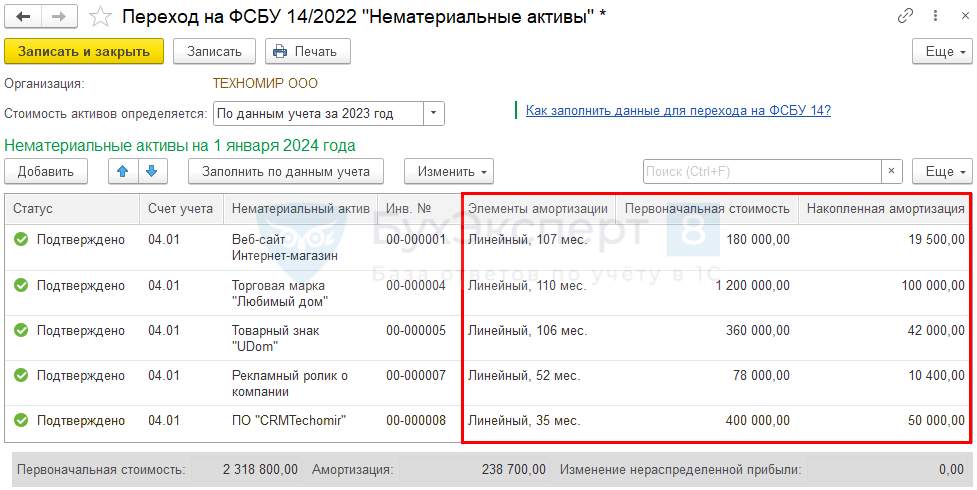

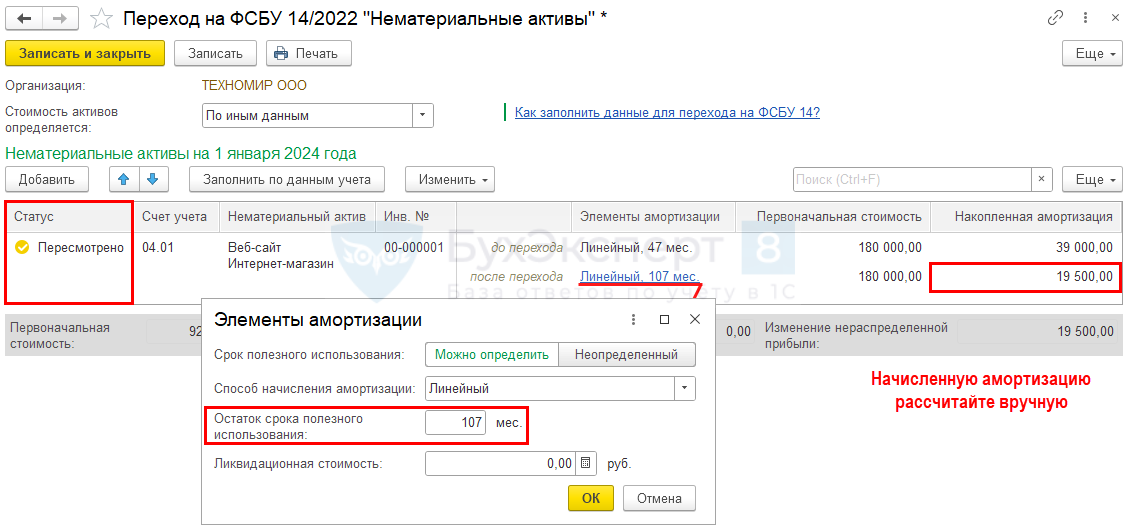

- Пересмотрено — пересмотрены элементы амортизации. Новые показатели установите в графе Элементы амортизации

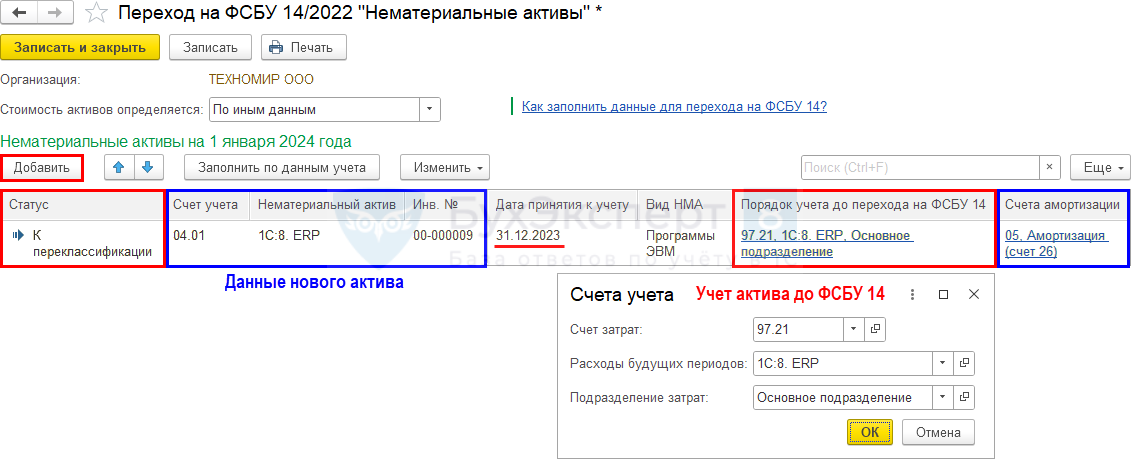

- К переклассификации — активы, которые стали НМА по ФСБУ 14. Статус автоматически присваивается при добавлении актива по кнопке Добавить. Подробнее РБП в составе НМА

После того как все данные внесены и проверены, нажмите кнопку Записать и закрыть и выполните регламентную операцию Переход на ФСБУ 14.

Далее рассмотрим два возможных варианта перехода на ФСБУ 14 в программе 1С – без корректировки балансовой стоимости НМА и с корректировкой стоимости НМА в межотчетный период.

Если организация, применяет ПБУ 18/02 проведите регламентную операцию Корректировка отложенного налога по ПБУ 18. Операция сформирует корректирующие проводки по отложенному налогу по ФСБУ 14.

Переход без корректировки стоимости НМА

Этот способ перехода не позволит:

- скорректировать балансовую стоимость НМА

- исключить стадию исследования из НИОКТР, если она не была выделена раньше

Можно:

- изменить элементы амортизации перспективно с 01.01.2024

- переклассифицировать РБП в НМА

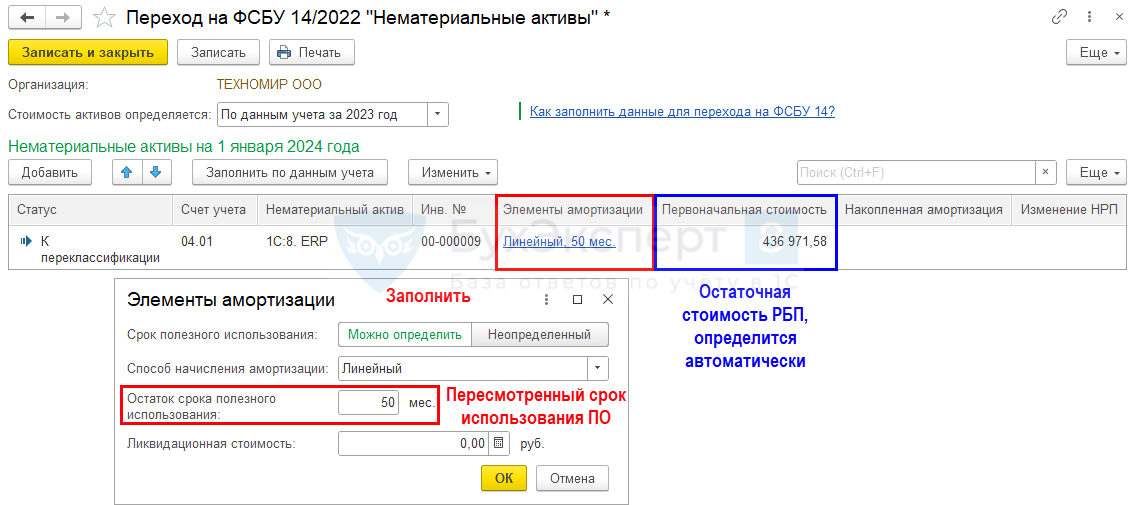

Если в регламентной операции Переход на ФСБУ 14 выбрать заполнение поля Стоимость активов определяется По данным учета за 2023, то при переходе на ФСБУ 14 корректировка балансовой стоимости НМА и КВ не делается. Но можно изменить элементы амортизации, которые будут применяться с 01.01.2024.

В строках, где установлен Статус:

- Подтверждено — проверьте данные по НМА, т. к. они не подлежат корректировке

- К списанию — укажите НМА, подлежащие списанию с баланса

Пересмотрено — изменяются элементы амортизации

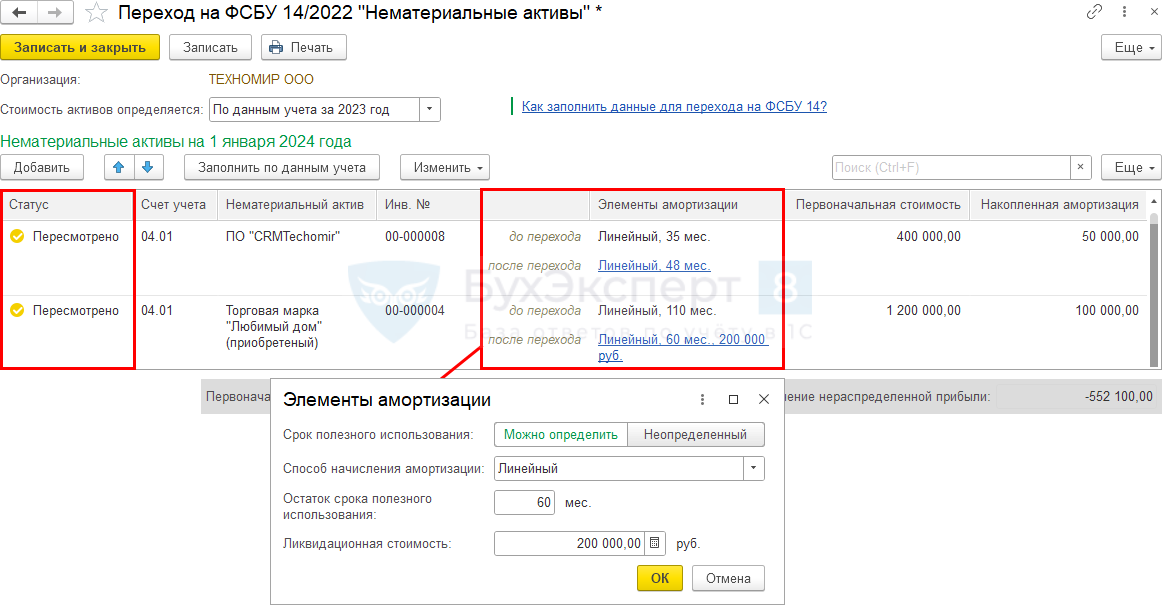

Для пересмотра элементов амортизации НМА установите Статус — Пересмотрено. В поле после перехода укажите новые элементы амортизации, действующие с января 2024 года.

К переклассификации — РБП, ставшие НМА

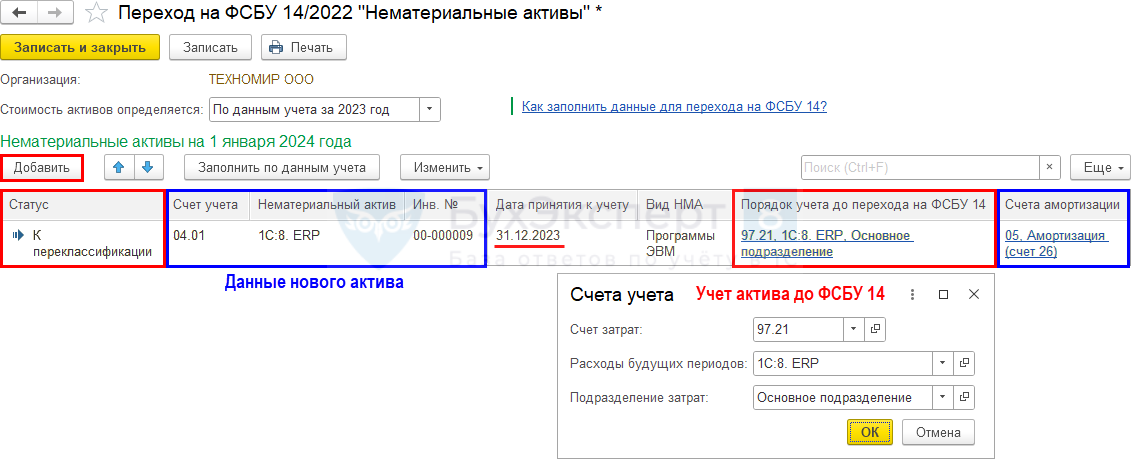

Если в учете есть РБП, учитываемые на счете 97.21 «Прочие расходы будущих периодов» и их требуется переклассифицировать в НМА, добавьте их по кнопке Добавить, автоматически установится статус К переклассификации.

Результат перехода

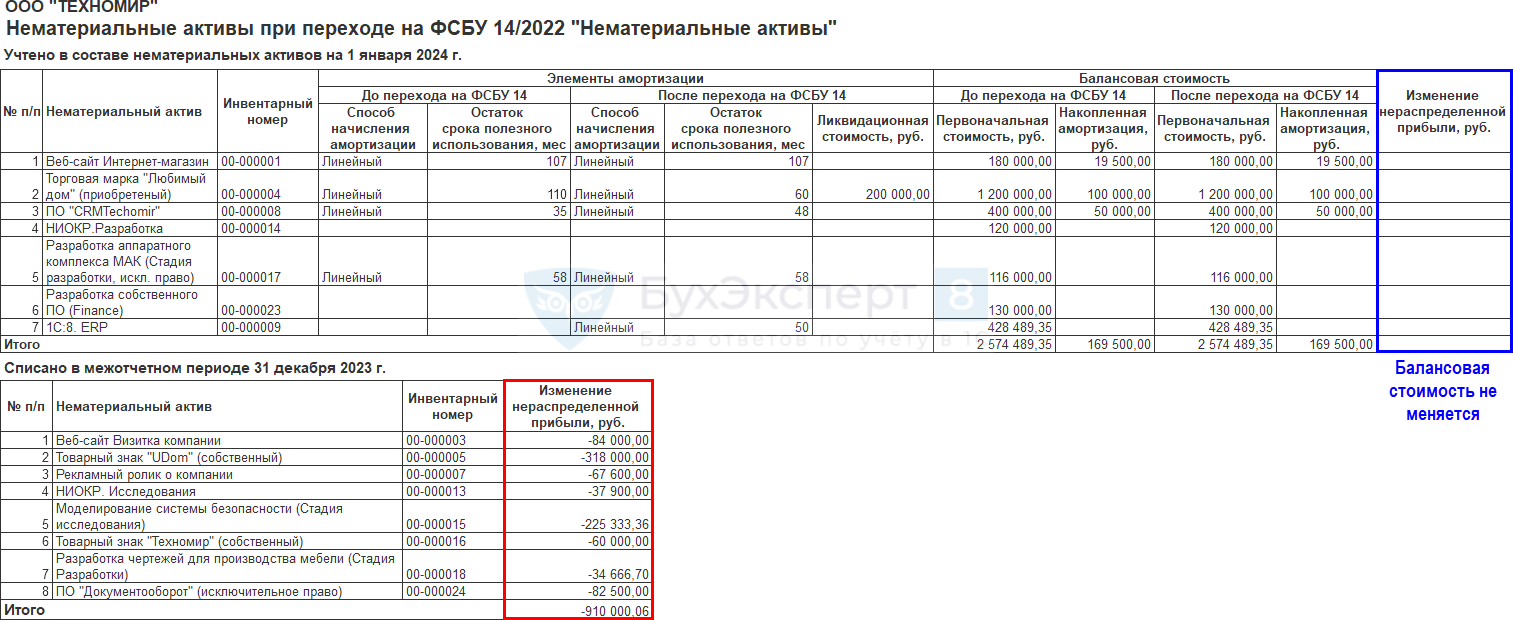

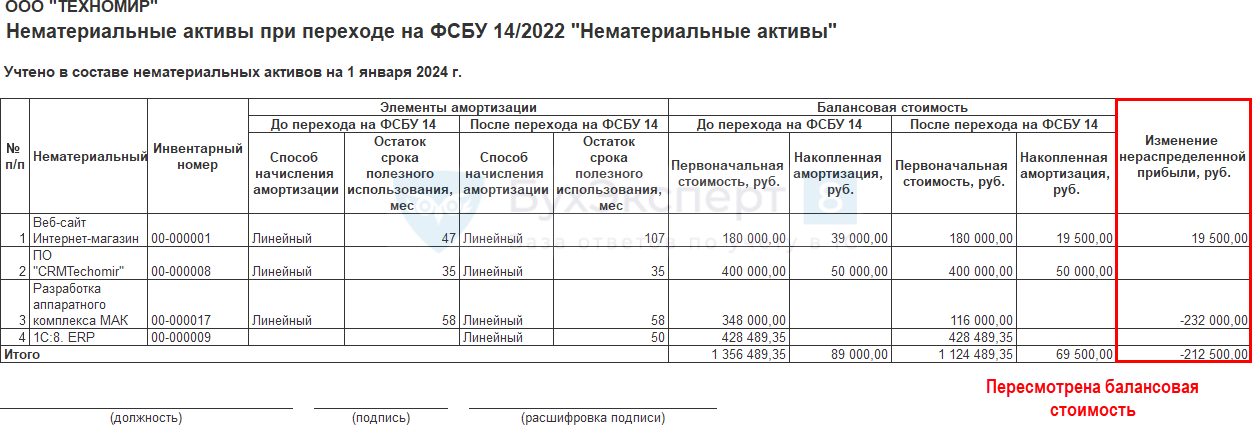

В документе по кнопке Печать распечатайте результат перехода на ФСБУ 14.

Проводки

После того как все данные внесены и проверены, нажмите кнопку Записать и закрыть и выполните регламентную операцию Переход на ФСБУ 14. ![]() PDF

PDF

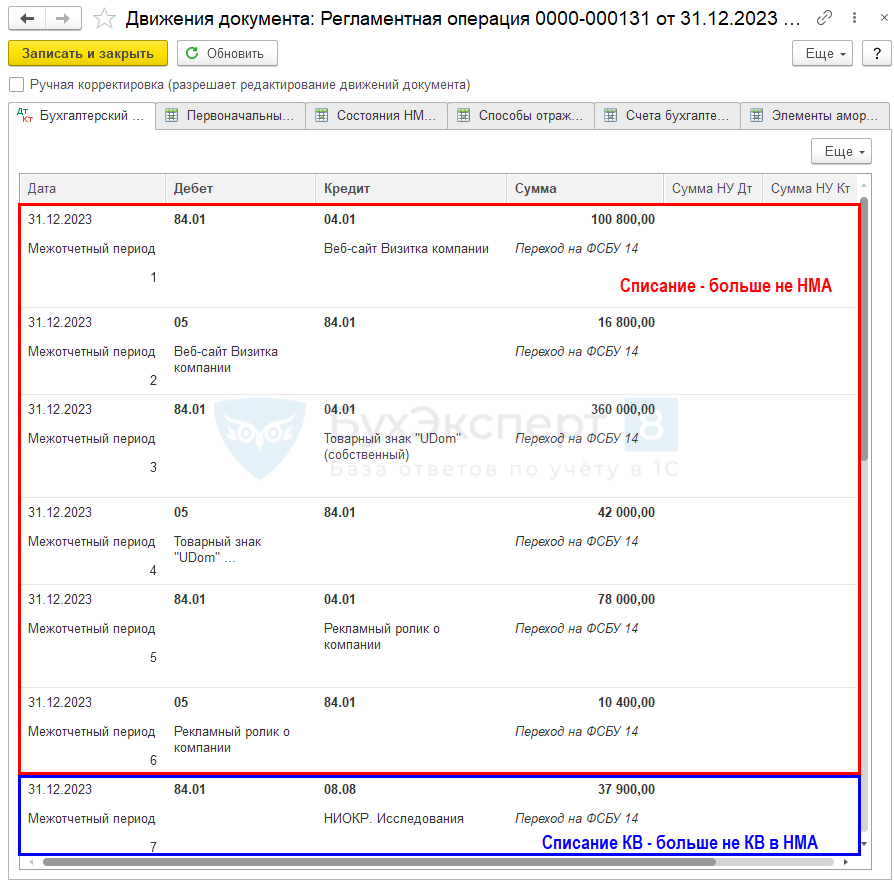

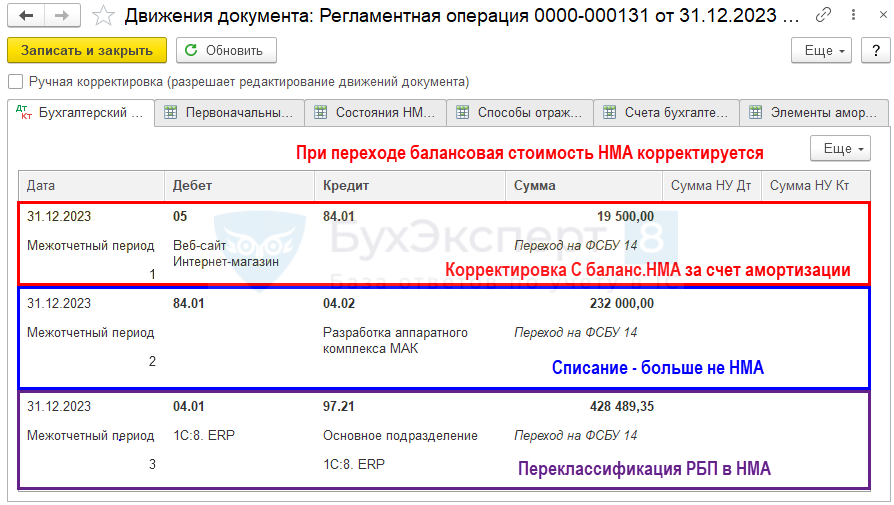

В этом варианте заполнения операции Переход на ФСБУ 14 балансовая стоимость НМА не корректируется, проводки будут только по:

- списанным НМА (КВ в НМА):

- Дт 84.01 Кт 04.01 (08.05, 08.08, 04.02)

- Дт 05 Кт 84.01

- переклассифицированным РБП в НМА:

- Дт 04.01 Кт 97.21

Переход с корректировкой стоимости НМА

Такой способ позволит:

- откорректировать балансовую стоимость НМА, в т. ч. полностью самортизированных

- исключить стадию исследования из НИОКТР, если она не была выделена раньше

- изменить элементы амортизации перспективно с 01.01.2024

- переклассифицировать РБП в НМА

Сравнительные показатели за периоды, предшествующие отчетному, не пересчитываются.

В отличие от перехода на ФСБУ 6, операция не осуществляет корректировку балансовой стоимости НМА автоматически при изменении его СПИ.

Корректировку балансовой стоимости НМА и капитальных вложений необходимо выполнить вручную, указав новое значение в поле после перехода вручную в одной из граф:

- Первоначальная стоимость

- Накопленная амортизация

- Обесценение

- Обесценение, доступное для восстановления

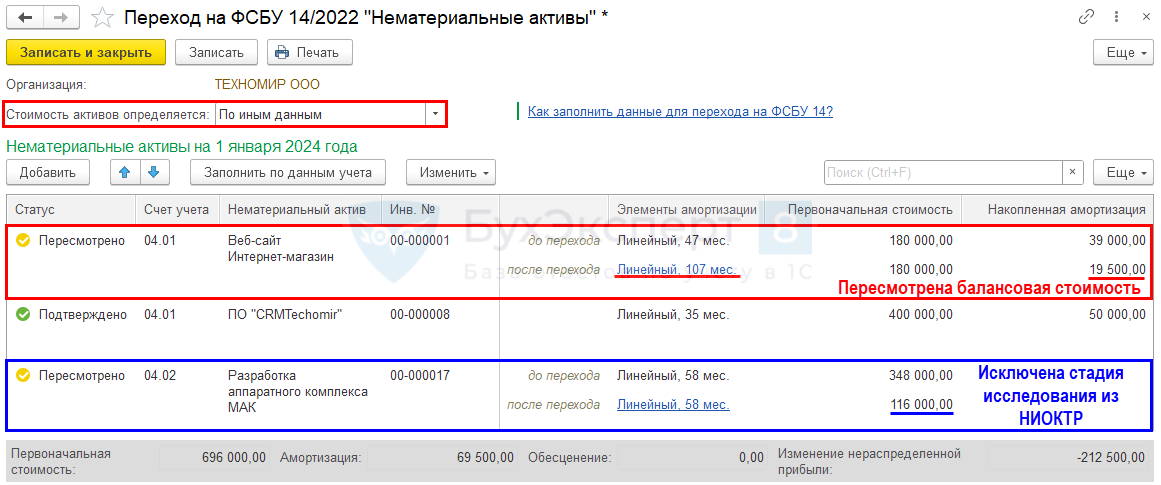

Для возможности корректировки данных в операции Переход на ФСБУ 14 выберите в поле Стоимость активов определяется По иным данным.

В строках, где установлен Статус:

- Подтверждено — проверьте данные по НМА, т. к. они не подлежат корректировке

- К списанию — укажите НМА, подлежащие списанию с баланса

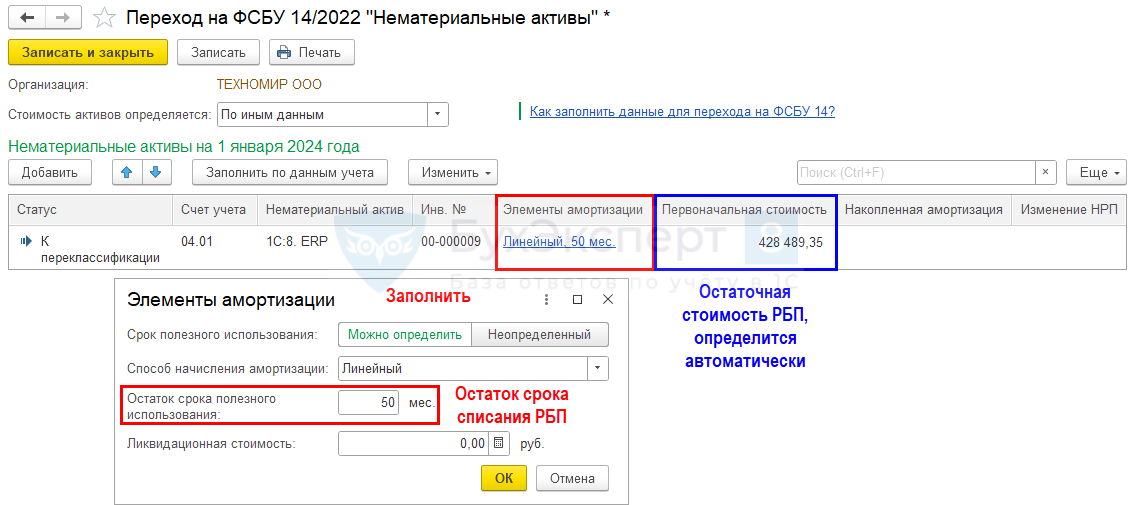

Пересмотрено — корректировка балансовой стоимости

Для корректировки балансовой стоимости НМА и КВ или изменения элементов амортизации перспективно установите Статус — Пересмотрено.

В документе можно откорректировать балансовую стоимость вручную одним из способов откорректировать:

- сумму накопленной амортизации

- первоначальную стоимость

- сумму обесценения

Если пересматриваете балансовую стоимость через корректировку амортизации, то в поле после перехода измените:

- Остаток срока полезного использования в графе Элементы амортизации

- в графе Накопленная амортизация сумму амортизации, рассчитанную вручную с учетом нового остатка, СПИ

Аналогично можно изменить первоначальную стоимость, сумму обесценения, указав новые значения вручную в поле после перехода.

При указании новых элементов амортизации, которые применяются с 2024 года, заполните только данные по ссылке из графы Элементы амортизации.

К переклассификации — РБП, ставшие НМА

Если в учете есть РБП, учитываемые на счете 97.21 «Прочие расходы будущих периодов» и их требуется переклассифицировать в НМА, добавьте их по кнопке Добавить, автоматически установится статус К переклассификации.

Результат перехода

В документе по кнопке Печать распечатайте результат перехода на ФСБУ 14.

Проводки

После того как все данные внесены и проверены, нажмите кнопку Записать и закрыть и выполните регламентную операцию Переход на ФСБУ 14. ![]() PDF

PDF

Если балансовая стоимость корректируется, возможны проводки:

- корректировка балансовой стоимости НМА (КВ) через изменение первоначальной стоимости:

- Дт 84.01 Кт 04.01 (08.05, 08.08, 04.02)

- корректировка балансовой стоимости НМА через изменение амортизации:

- Дт 05 Кт 84.01

- корректировка балансовой стоимости НМА через изменение суммы обесценения:

- Дт 84.01 Кт 05 (Дт 05 Кт 84.01)

Также могут быть проводки по:

- списанным НМА:

- Дт 84.01 Кт 04.01 (08.05, 08.08, 04.02)

- Дт 05 Кт 84.01

- переклассифицированным РБП в НМА:

- Дт 04.01 Кт 97.21

Отражение неавтоматизированных операций перехода на ФСБУ 14

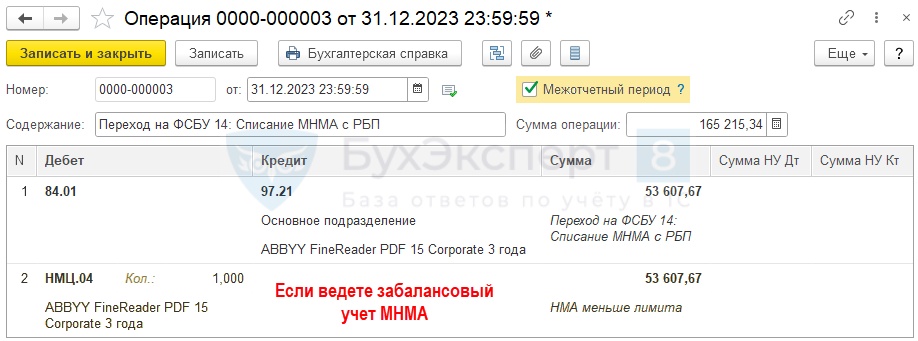

Для списания в межотчетный период остатков объектов, учитываемых на счете 97.21:

- не относящихся к НМА

- относящихся к НМА, но стоимостью <= лимита

используйте документ Операция, введенная вручную с установленным флажком Межотчетный период в разделе Операции – Операции, введенные вручную.

Если в 1С применяется рекомендованный методистами 1С вариант — балансовый, то в проводках не отражаются движения по ПР и ВР. Результат будет виден на счетах 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства».

Если используется методика — балансовый с отражением ПР и ВР, то укажите ВР по Кт счета 97.21.

Подробнее Чем отличается ПБУ 18 балансовым методом с ПР и ВР от балансового в 1С.

Документ Операция, введенная вручную с флажком Межотчетный период нарушает границу последовательности, поэтому перенесите границу последовательности вручную.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете