Стандарт «Нематериальные активы» Приказом Минфина от 30.05.2022 N 86н. Применяется с 2024 года.

Правила определения стоимости нематериальных активов при признании «перенесены» в ФСБУ 26/2020 (Приказ Минфина РФ от 30.05.2022 N 87н).

С 2024 года не будет отдельного стандарта по НИОКР, а соответствующие затраты будут признаваться НМА.

О том, как применять новые правила, расскажем в статье.

Сроки автоматизации ФСБУ 14 «Нематериальные активы». Приказ Минфина от 30.05.2022 № 86н в 1С можно отслеживать здесь.

[jivo-yes]

Упрощенный учет

Организации, имеющие право на упрощенный бухгалтерский учет и отчетность (далее — «организации с упрощенным учетом»), должны отразить в учетной политике те преференции, которые будут использовать.

Получите понятные самоучители 2026 по 1С бесплатно:

| С 2024 г. новый ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. прежние ПБУ 14/2007 и ПБУ 17/02 |

|

Организации с упрощенным учетом могут не применять новый стандарт и соответствующие изменения по капвложениям в НМА. Затраты на НМА можно отражать в расходах по обычным видам деятельности по мере осуществления (Дт 20, 26, 44 Кт 60 …) |

Компании с упрощенным учетом могут признавать расходы на приобретение (создание) НМА и НИОКР расходами по обычными видам деятельности по мере их осуществления |

| пп. «б» п. 4 ФСБУ 26/2020 | п. 3.1 ПБУ 14/2007 |

|

Компании с упрощенным учетом, применяющие стандарт, могут:

|

Других правил, кроме указанного выше, для компаний с упрощенным учетом не предусмотрено |

| п. 3 ФСБУ 14/2022 |

Минфин разъяснил методологию учета НМА в Информационном сообщении от 18.07.2022 N ИС-учет-40.

Подробнее Минфин разъяснил, как учитывать НМА по новому ФСБУ 14/2022

Переход на ФСБУ 14/2022

Применение ФСБУ 26/2020, касающихся НМА, обязательны с отчетности за 2024 год. Возможен досрочный переход.

При переходе выберите один из вариантов:

- перспективный (только для организаций с упрощенным учетом, п. 55 ФСБУ 14/2022);

- ретроспективный (п. 52 ФСБУ 14/2022);

- альтернативный или упрощенный ретроспективный (п. 53-54 ФСБУ 14/2022).

Вариант перехода отразите в учетной политике и раскройте в БФО за год начала применения стандарта.

Учет НМА по ФСБУ 14 — что нового

Условия признания НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

|

Критерии признания:

|

Критерии признания:

|

| п. 4 ФСБУ 14/2022 | п. 3 ПБУ 14/2007 |

| Активы в совместной собственности, отвечающие признакам НМА, учитываются у каждой из сторон | Учет НМА, находящихся в совместной собственности, не оговаривается |

| п. 5 ФСБУ 14/2022 | |

|

Организации могут вводить лимиты (критерии) существенности НМА, выделяя группы несущественных (малоценных) активов. Затраты ниже лимита включаются в расходы периода, в котором закончены капвложения |

В составе НМА должны учитываться все активы, удовлетворяющие критериям, вне зависимости от стоимости |

| п. 7 ФСБУ 14/2022 | п. 3 ПБУ 14/2007 |

| Инвентарный объект НМА — совокупность прав на объект, исходя из договоров, других документов, фиксирующих права на актив | Инвентарный объект НМА — совокупность прав, возникающих из конкретного договора или охранного документа |

| п. 11 ФСБУ 14/2022 | п. 5 ПБУ 14/2007 |

Затраты на малоценные НМА не сразу отражаются в расходах. Сначала они формируют стоимость капвложений (Дт 08), а затем уже переносятся в расходы (Дт 90.02.1, 90.07.1 …).

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

|

Не подпадают под стандарт НМА:

|

Не учитываются как НМА:

|

| пп. «е»-«и» п. 8 ФСБУ 14/2022 | п. п. 2, 4 ПБУ 14/2007 |

Оценка при признании НМА

| С 2024 г. ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007, ПБУ 17/02 |

| Первоначальная оценка | |

| Производится по первоначальной стоимости, исходя из общей суммы связанных с объектом капвложений, сформированных до признания объекта в БУ | Производится по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету |

| п. 13 ФСБУ 14/2022 | п. 6 ПБУ 14/2007 |

| Улучшение НМА (модернизация) | |

| Первоначальная стоимость НМА увеличивается на сумму капвложений, направленных на улучшение (повышение) первоначальных функциональных характеристик этого объекта (по аналогии с модернизацией ОС) |

Фактическая (первоначальная) стоимость НМА, по которой он принят к БУ, в общем случае не подлежит изменению. Изменение фактической (первоначальной) стоимости актива допускается в случаях его переоценки и обесценения |

| п. 28 ФСБУ 14/2022 | п. 16 ПБУ 14/2007 |

Формирование первоначальной стоимости

| Регулирующие стандарты | |

|

Затраты при приобретении, создании НМА (включая НИОКР) учитываются как капитальные вложения по нормам ФСБУ 26/2020. ФСБУ 26/2020 теперь регулирует учет материальных ценностей, используемых для создания и улучшения НМА |

Стоимость НМА формируется по ПБУ 14/2007, НИОКР — по ПБУ 17/02 |

| пп. «а» п. 5 ФСБУ 26/2020 | п. 7-8 ПБУ 14/2007, п. 7-9 ПБУ 17/02 |

| Состав капитальных вложений (стоимость приобретения НМА) | |

|

Не входят в стоимость НМА:

|

| п. 5 ФСБУ 26/2020 | п. 8-10 ПБУ 14/2007 |

| Затраты на несколько НМА можно делить по методике, разработанной самостоятельно | Деление затрат на несколько НМА при приобретении (создании) не предусмотрено |

| п. 14.1 ФСБУ 26/2020 | |

|

Необходимо вычитать из суммы капвложений расчетную стоимость:

|

Порядок вычитания сумм, возникших при формировании капвложений в НМА, которые должны учитываться отдельно, не предусмотрен |

| п. 15, 15.1 ФСБУ 26/2020 | |

Особенности учета капвложений в НИОКР

| С 2024 г. изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007 и ПБУ 17/02 |

| Капвложения оформляются первичными документами в обычном порядке | Подтверждением результатов НИОКР является акт приемки выполненных работ |

| п. 17.3 ФСБУ 26/2020 | п. 7 ПБУ 17/02 |

|

Введено деление затрат на выполнение НИОКР: относящихся к стадиям:

|

Нет разделения затрат на НИОКР по стадиям работ |

| п. 17.4 ФСБУ 26/2020 | |

|

Не включаются в капвложения на НИОКР, считаются расходами периода затраты:

|

Затраты, не давшие положительного результата (не выполняется хотя бы одно условие для признания в БУ), признаются прочими расходами отчетного периода |

| п. 17.6 ФСБУ 26/2020 | п. 7 ПБУ 17/02 |

Переоценка НМА

| С 2024 г. ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007, ПБУ 17/02 |

| Добровольность решения о переоценке | |

|

После признания НМА оценивается одним из следующих способов:

|

Изменение первоначальной стоимости НМА допускается в случаях переоценки и обесценения нематериальных активов |

| п. 15 ФСБУ 14/2022 | п. 16 ПБУ 14/2007 |

| Групповая переоценка | |

|

Выбранный способ оценки НМА применяется ко всей группе нематериальных активов. При оценке НМА по переоцененной стоимости стоимость объекта регулярно переоценивается, чтобы она была равна или не отличалась существенно от его справедливой стоимости |

При принятии решения о переоценке НМА, входящих в однородную группу, такие активы должны переоцениваться регулярно, чтобы стоимость существенно не отличалась от текущей рыночной |

| п. 15, 19 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

| Периодичность переоценки | |

|

Определяется отдельно для каждой группы переоцениваемых НМА исходя из того, в какой степени справедливая стоимость таких активов подвержена изменениям. Если решено проводить переоценку не чаще раза в год, она проводится на конец отчетного года |

Не чаще раза в год (на конец отчетного года) |

| п. 21 ФСБУ 14/2022 | п. 17 ПБУ 14/2007 |

| Способ переоценки | |

|

По выбору:

|

Пересчет остаточной стоимости НМА |

| п. 22 ФСБУ 14/2022 | п. 19 ПБУ 14/2007 |

| Последствия изменения способа оценки НМА отражаются перспективно | Изменение способа последующей оценки не предусмотрено. Однажды перецененный НМА должен переоцениваться постоянно |

| п. 27 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

| Ограничения по переоценке | |

| Переоценка не применяется для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности | Запрет на переоценку для отдельных НМА не предусмотрен |

| п. 18 ФСБУ 14/2022 | |

| Если справедливую стоимость НМА из группы переоцениваемых активов нельзя определить из-за отсутствия активного рынка, объект оценивается по первоначальной стоимости | Изменение способа переоценки не предусмотрено. |

| п. 20 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

|

Если стало невозможным использовать данные активного рынка для переоцениваемого актива, он отражается в балансе по результатам последней переоценки, за вычетом накопленной амортизации и обесценения. Если возможность оценки восстанавливается, способ оценки по переоцененной стоимости вновь применяется с даты восстановления |

Изменение способа переоценки не предусмотрено |

| п. 23 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

| Отражение в учете результатов переоценки | |

|

Дооценка отражается в составе совокупного финансового результата, без включения в прибыль текущего года. Исключение — дооценка на сумму уценки, признанной в прошлые периоды расходом в составе прибыли (убытка). Сумма восстановления уценки прошлого периода признается доходом в периоде дооценки |

Сумма дооценки зачисляется в добавочный капитал. Дооценка в сумме уценки, признанной в прошлых периодах, относится на финансовый результат в качестве прочего дохода |

| пп. «а», «б» п. 24 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

|

Уценка отражается как расход в составе прибыли (убытка) периода уценки. Та часть уценки, которая уменьшает дооценку прошлых периодов, уменьшает совокупный финансовый результат, не включенный в прибыль периода уценки |

Уценка отражается одним из способов:

|

| пп. «а», «б» п. 25 ФСБУ 14/2022 | п. 22 ПБУ 14/2007 |

|

Способы списания накопленной дооценки на нераспределенную прибыль:

|

Дооценка относится на нераспределенную прибыль только при списании НМА |

| п. 26 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

Амортизация НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

| НКО начисляют амортизацию по общим правилам | Амортизация по НМА на балансе НКО не начисляется |

| п. 32 ФСБУ 14/2022 | п. 24 ПБУ 14/2007 |

| Элементы амортизации | |

|

При признании НМА определяются элементы амортизации:

Элементы амортизации проверяются (пересматриваются) на соответствие условиям использования НМА. Делается это на конец отчетного периода, либо при возникновении условий изменения элементов амортизации. |

Ликвидационная стоимость не определяется, нет понятия «элементы амортизации». |

| п. 42 ФСБУ 14/2022 | |

|

Ликвидационная стоимость считается равной нулю, за исключением случаев, когда:

активный рынок с высокой степенью вероятности будет существовать до окончания срока эксплуатации НМА. |

Ликвидационная стоимость не определяется. |

| п. 36 ФСБУ 14/2022 | |

| Активы с неопределенным сроком полезного использования не амортизируются | НМА с неопределенным СПИ не амортизируются |

| п. 33 ФСБУ 14/2022 | п. 23 ПБУ 14/2007 |

|

Факторы, которые влияют на СПИ:

Список факторов стал открытым. |

СПИ определяется в зависимости от:

Это закрытый список. |

| пп. «б», «г», д п. 31 ФСБУ 14/2022 | п. 26 ПБУ 14/2007 |

| Начисление амортизации | |

|

Амортизация начисляется по выбору:

Чтобы пользоваться вторым способом, необходимо его закрепить в учетной политике. В противном случае автоматически считается выбранным первый способ |

Амортизации начисляется с 1-го числа месяца, следующего за месяцем признания НМА в учете, заканчивается — с 1-го числа месяца, следующего за месяцем списания НМА с учета. |

| п. 38 ФСБУ 14/2022 | п. 31, 32 ПБУ 14/2007 |

| Начисление амортизации не приостанавливается (в т. ч. при временном прекращении использования НМА), кроме случая, когда ликвидационная стоимость актива становится равной или превышает его балансовую стоимость. Но если в дальнейшем ликвидационная стоимость НМА станет меньше его балансовой стоимости, начисление амортизации возобновится | В течение СПИ начисление амортизационных отчислений не приостанавливается |

| п. 35 ФСБУ 14/2022 | п. 31 ПБУ 14/2007 |

|

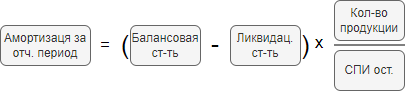

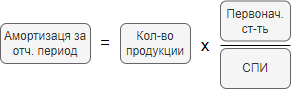

Три способа начисления амортизации:

В расчете нельзя использовать сумму выручки как показатель выпуска продукции |

Способы начисления амортизации:

пропорционально выпуску продукции — по формуле: Запрет использовать в расчете сумму поступлений (выручки) при способе «пропорционально выпуску продукции» не установлен. |

| п. 40-41 ФСБУ 14/2022 | пп. «б» п. 29, 31 ПБУ 14/2007 |

Обесценение НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

| Проверка на обесценение стала обязательной, проводится по правилам IAS 36 «Обесценение активов». Добровольное применение осталось только у организаций с упрощенным учетом | Добровольный порядок проверки НМА на обесценение |

| п. 43 ФСБУ 14/2022 | п. 22 ПБУ 14/2007 |

Списание НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

|

Случаи выбытия НМА:

|

Случаи выбытия НМА:

|

| пп. «г»-«д» п. 45 ФСБУ 14/2022 | п. 34 ПБУ 14/2007 |

Информация, раскрываемая в отчетности

Капитальные вложения в НМА (ФСБУ 26/2020) раскрываются обособленно от данных по капвложениям в ОС, остальные данные раскрываются в соответствии с нормами ФСБУ 14/2022.

| С 2024 г. ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007 |

|

В БФО указываются:

|

Обязательно раскрываются в отчетности:

Отдельно указывается стоимость НМА, созданных организацией |

| п. 49 ФСБУ 14/2022 | п. 40-41 ПБУ 14/2007 |

|

Перечислены параметры, которые нужно раскрывать по переоцененным НМА:

|

По переоцененным НМА раскрывается их переоцененная и фактическая первоначальная стоимость, а также величина дооценки и уценки

|

| п. 50 ФСБУ 14/2022 | п. 41 ПБУ 14/2007 |

| В отношении НМА, созданных организацией, указаны данные, раскрываемые обособленно | Данные, которые нужно раскрывать по НМА, созданным организацией, не конкретизируются |

| пп. «а»-«в» п. 49 ФСБУ 14/2022 | п. 41 ПБУ 14/2007 |

Прочие нововведения

| Организация должна обеспечить надежный учет (в т. ч. на забалансовых счетах) и контроль результатов интеллектуальной деятельности и средств индивидуализации, на которые имеет исключительная права (права по договору), но которые не отвечают критериям признания НМА | Правила учета НМА, не отвечающих признакам НМА, не установлены |

| п. 9 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

| Информация о гудвилле формируется по правилам IFRS 3.

Гудвилл, созданный самой организацией, не признается активом в БУ |

В составе НМА учитывается положительная деловая репутация. Отрицательная списывается на финансовый результат в качестве прочего дохода |

| п. 10 ФСБУ 14/2022 | п. 42-45 ПБУ 14/2007 |

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете