Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете о нюансах учета малоценных нематериальных активов в 1С:

- какие объекты можно отнести к малоценным нематериальным активам (МНМА)

- как отразить их поступление и использование в нуждах организации

При раздельном учете НДС нужны ручные корректировки в документе Распределение НДС.

Подробнее Особенности приобретения малоценных НМА при раздельном учете НДС в 1С.

[jivo-yes]

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Нормативное регулирование

Бухгалтерский учет

Существенность — субъективная категория для каждой организации. Может быть не количественная, а качественная. При этом определяется:

- существенная сумма или нет

- важна ли она для пользователей бухотчетности

Выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку — это принцип рациональности (п. 7.4. ПБУ 1/2008).

Если стоимость НМА несущественна для организации, учет этих активов можно упростить — затраты на приобретение, создание несущественных НМА признавать расходами периода, в котором завершены капитальные вложения (п. 7 ФСБУ 14). Такой способ учета обязательно утверждается в учетной политике (УП). ![]() PDF

PDF

Активы могут быть отнесены к несущественным в УП исходя из величины и характера соответствующей статьи баланса (Рекомендация БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно

и / или

- по группам объектов, информация о которых является несущественной

Данная рекомендация относится к ОС, однако, по нашему мнению, ее также можно применить и для НМА.

Затраты на малоценные НМА не сразу отражаются в расходах. Сначала они формируют затраты на капитальные вложения в НМА:

- Дт 08.05 Кт 60, 70, 69, 10.

Затем списываются в расходы в периоде завершения капитальных вложений:

- Дт 20 (90.02), 26 (90.08), 44 (90.07), 91.02 Кт 08.05.

Используя принцип рациональности, можно относить затраты на создание, приобретение несущественных НМА сразу в расходы периода, минуя счет 08 (Р-100/2019-КпР «Реализация требования рациональности»):

- Дт 20 (90.02), 26 (90.08), 44 (90.07), 91.02 Кт 60, 70, 69, 10.

Если сбор капитальных затрат по МНМА носит длительный характер, лучше использовать счет 08.05 «Приобретение НМА».

Обязательно отразите в УП, в какой момент признаются затраты в расходах.

С релиза 3.0.155.21 реализован учет МНМА с использованием счета 08.05 «Приобретение нематериальных активов».

Если вы используете штатные документы 1С для учета МНМА, следует закрепить данный способ учета в УП.

Для малоценных НМА необходимо обеспечить контроль за их наличием и движением, в т. ч. на забалансовом учете (п. 7 ФСБУ 14) — в 1С не автоматизировано.

Списание в БУ на расходы стоимости МНМА в момент приобретения (завершения капитальных вложений) не требует оформления первичных документов — стоимость списывается на основе положений УП.

Налоговый учет

В НУ категории несущественных (малоценных) нематериальных активов не существует. Нематериальный актив признается амортизируемым имуществом, если (п. 1 ст. 256, п. 3 ст. 257 НК РФ):

- СПИ более 12 мес.

- стоимость более 100 тыс. руб.

- организация имеет исключительные права на актив

Если по исключительным правам условия признания НМА в НУ не выполнены, затраты учитываются в расходах (пп. 3 п. 1 ст. 254 НК РФ, письма Минфина от 11.03.2021 N 03-03-06/1/17067, от 06.03.2019 N 03-03-07/14527, от 09.09.2011 N 03-03-10/86) и признаются:

- единовременно в момент ввода в эксплуатацию

- в течение срока использования, определяется самостоятельно

Выбранный способ утвердите в учетной политике по НУ.

Неисключительные права относятся к прочим (косвенным) расходам, связанным с производством и реализацией, и признаются в течение срока действия неисключительных прав (письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 23.08.2022 N 03-03-06/1/82167, от 14.05.2019 N 03-03-06/1/34302).

Если приобретенное право пользования применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ. Письмо Минфина от 06.09.2023 N03-03-06/1/84899).

Все затраты, принимаемые к НУ, должны быть (ст. 252 НК РФ):

- экономически обоснованы

- документально подтверждены в момент передачи актива в эксплуатацию (использование)

Первичный документ зависит от вида объекта и должен быть утвержден в УП. Это могут быть документы, подтверждающие возникновение прав: акт, свидетельство о регистрации прав и т. д.

Пошаговая инструкция

10 января Организация приобрела неисключительные права на программу 1С: Бухгалтерия 3.0 КОРП стоимостью 39 700 руб. Срок действия прав в договоре не указан.

В учетной политике по БУ установлено:

«ФСБУ 14 не применяется к НМА, стоимость которых несущественна для отражения в бухгалтерской отчетности (несущественные НМА). Затраты на приобретение, создание и улучшение таких активов признаются расходами в периоде завершения капитальных вложений. К несущественным НМА относятся НМА стоимостью за единицу до 100 000 руб.».

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет затрат на приобретение неисключительного права, несущественного по стоимости | |||||||

| 10 января | 08.05 | 60.01 | 39 700 | Принятие к учету внеоборотного актива в БУ | Приобретение прав | ||

| 76.18 | 60.01 | 39 700 | 39 700 | Принятие к учету затрат на неисключительное право в виде дебиторской задолженности в НУ | |||

| 26 | 08.05 | 39 700 | Признание затрат на приобретение МНМА единовременно в составе управленческих расходов в БУ | ||||

| 90.08.1 | 26 | 39 700 | Признание затрат на неисключительное право в составе управленческих расходов в БУ | ||||

| Отражение в НУ затрат на неисключительное право за январь | |||||||

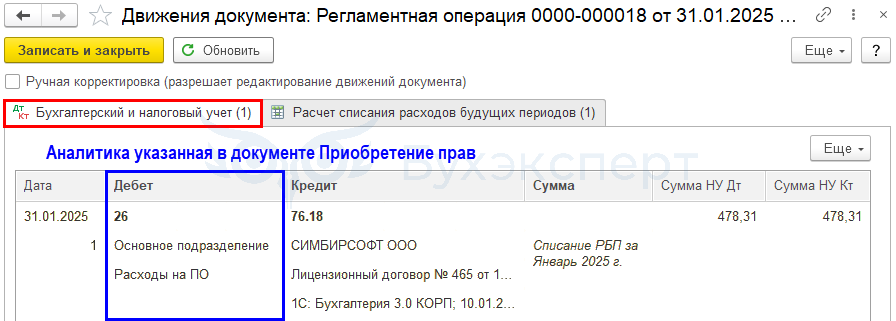

| 31 января | 26 | 76.18 | 478,31 | 478,31 | Ежемесячный учет затрат на неисключительное право в НУ | Закрытие месяца - Списание расходов будущих периодов | |

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за январь | |||||||

| 31 января | 90.08.1 | 26 | 478,31 | 478,31 | Признание затрат на неисключительное право в составе косвенных расходов в НУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 | |

Среди экспертов есть мнение, что если программой 1С невозможно пользоваться без обновлений, ее нельзя учитывать как НМА, поскольку возникают условные права на объект. Если вам близка эта позиция, учитывайте права как дебиторскую задолженность — Приобретение и принятие к учету неисключительных прав на доступ к базам данных (программам) в 1С

По нашему мнению, по всем «коробочным» версиям организация получает безусловные права. Ведь даже если она не обновит программу, это не значит, что к ней заблокируют доступ. Скорее, речь идет о моральном устаревании НМА (п. 4 Рекомендации БМЦ Р-164/2024-КпР).

Выбирайте позицию, полагаясь на свое профессиональное суждение.

Настройки в 1С

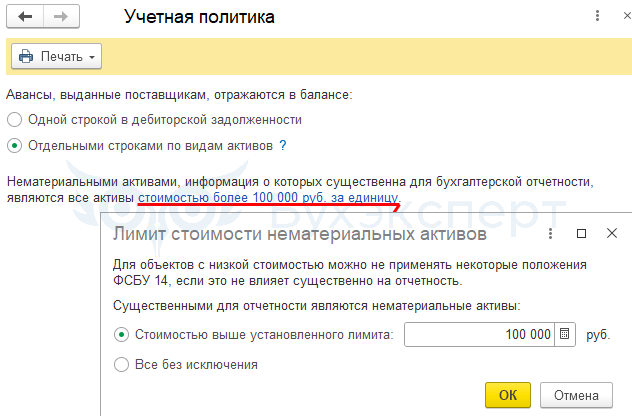

Установите стоимостной лимит по НМА в настройках учетной политики в разделе Главное — Учетная политика.

Если стоимостной лимит не установлен, выберите пункт Все без исключения.

Стоимостной лимит контролируется только при одновременном выполнении условий:

- поступление НМА оформляется документом Приобретение прав и Срок использования более 12 мес.

PDF

PDF - в карточке НМА в разделе Порядок учета в поле Бухгалтерский учет установлено Нематериальный актив PDF

Приобретение НМА, несущественных по стоимости

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течение срока лицензии (п. 3 ст. 257, пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 14.05.2019 N 03-03-06/1/34302).

Если в лицензионном договоре не установлен срок действия прав, он принимается равным 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина от 23.08.2022 N 03-03-06/1/82167).

Если есть оговорка, что договор бессрочный, то срок действия прав определите самостоятельно (Письмо Минфина от 15.02.2021 N 07-01-09/10106).

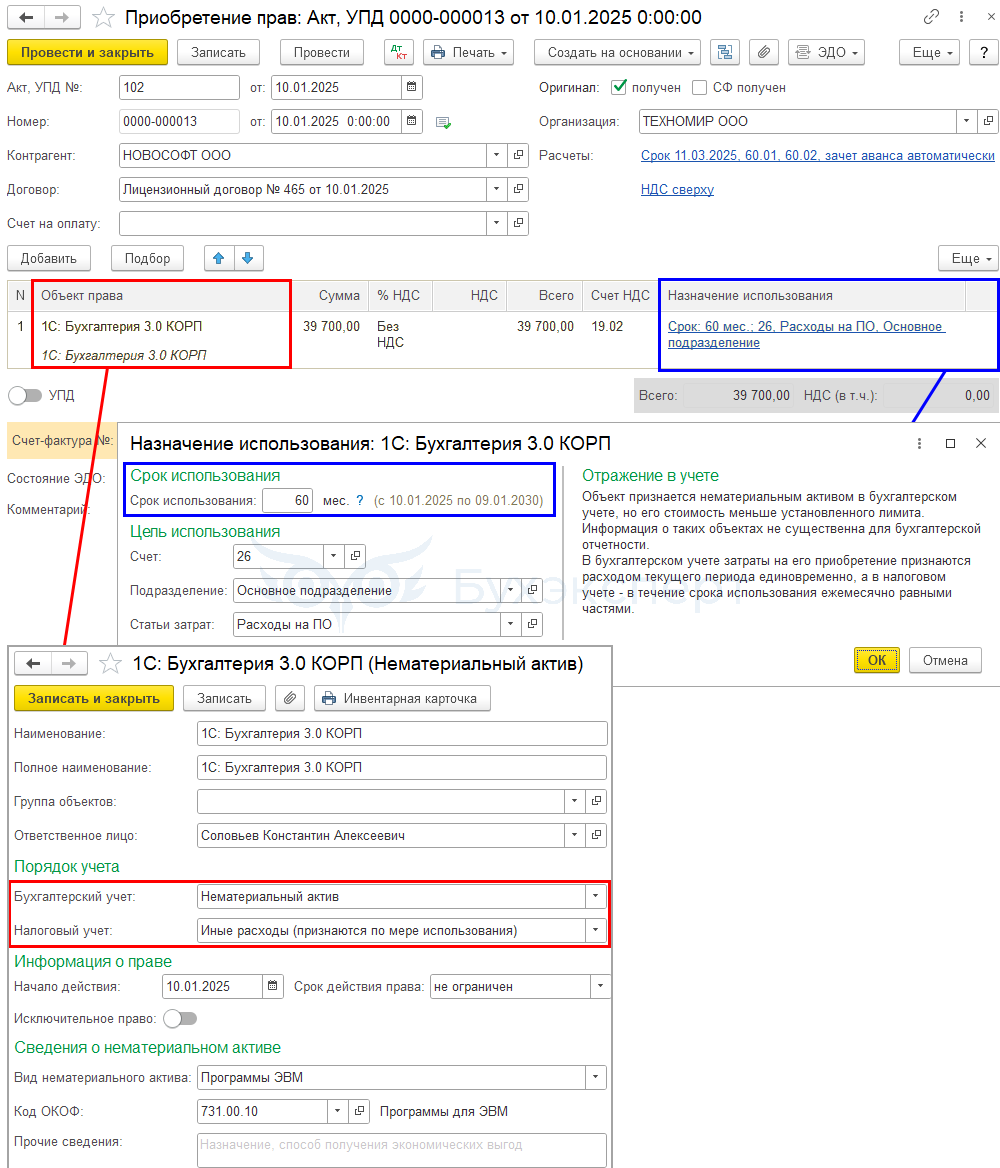

Поступление МНМА оформите документом Поступление (акт, накладная, УПД) вид операции Права (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) или ОС и НМА – Приобретение прав.

В документе укажите:

- Объект права — программный продукт из справочника Нематериальный актив:

- Срок действия права — не ограничен, установленный срок по договору

- Бухгалтерский учет — Нематериальный актив, в нашем примере неисключительное право на программу признается НМА в БУ. Автоматическое отнесение актива к МНМА осуществляется по лимиту, установленному в учетной политике PDF

Если с учетом принципа рациональности затраты на создание, приобретение несущественных НМА вы сразу относите в расходы периода, минуя счет 08 (Р-100/2019-КпР «Реализация требования рациональности»), то при заполнении карточки НМА в разделе Порядок учета в поле Бухгалтерский учет выберите Расходы текущего периода.

В таком случае установленный лимит в настройках учетной политикиPDF не проверяется.

- Налоговый учет — Иные расходы (признаются по мере использования), неисключительные права на ПО не могут учитываться как амортизируемый НМА. Это же значение выберите, если у вас исключительные права на программы, но стоимость не превышает 100 000 руб. Для равномерного признания в расходах затраты отразятся на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности»

- Назначение использования — параметры учета МНМА в эксплуатации:

- Срок использования — период признания затрат в НУ, срок действия прав в договоре не установлен, СПИ для НУ принимается = 5 лет

Если Срок использования менее 12 мес., то независимо от того, что установлено в поле Бухгалтерский учет — Расходы текущего периода или Нематериальный актив — затраты признаются в расходах единовременно, без использования счета 08.05 «Приобретение нематериальных активов».

- Счет — счет затрат для единовременного признания в БУ и дальнейшего отражения затрат в НУ

- Подразделение — подразделение затрат

- Статья затрат — одинаковая статья затрат в БУ и НУ

- Срок использования — период признания затрат в НУ, срок действия прав в договоре не установлен, СПИ для НУ принимается = 5 лет

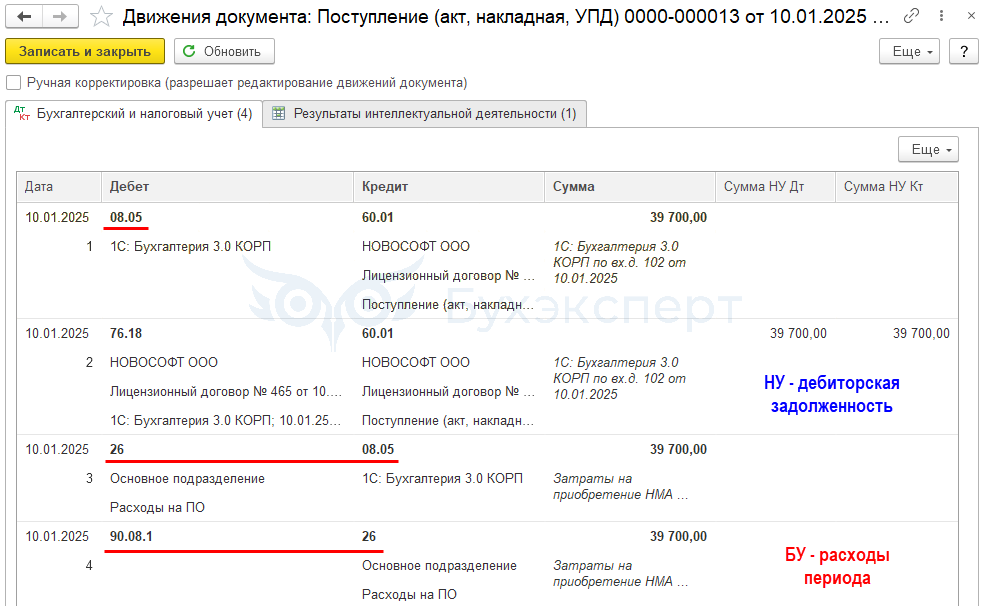

Проводки по документу

Документ формирует проводки:

- Дт 08.05 Кт 60.01 — принятие к учету МНМА в БУ

- Дт 76.18 Кт 60.01 — принятие к учету затрат на неисключительное право в виде дебиторской задолженности для дальнейшего равномерного признания в НУ

- Дт 26 Кт 08.05 — признание затрат на приобретение МНМА единовременно в составе управленческих расходов в БУ

- Дт 90.08.1 Кт 26 — отражение затрат на ПО в составе управленческих расходов в БУ

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на малоценные НМА отражаются:

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы»

Отражение в НУ затрат на неисключительное право за январь

В НУ затраты на использование прав на ПО равномерно списываются в расходы с даты принятия затрат. В нашем примере — с января 2025 года.

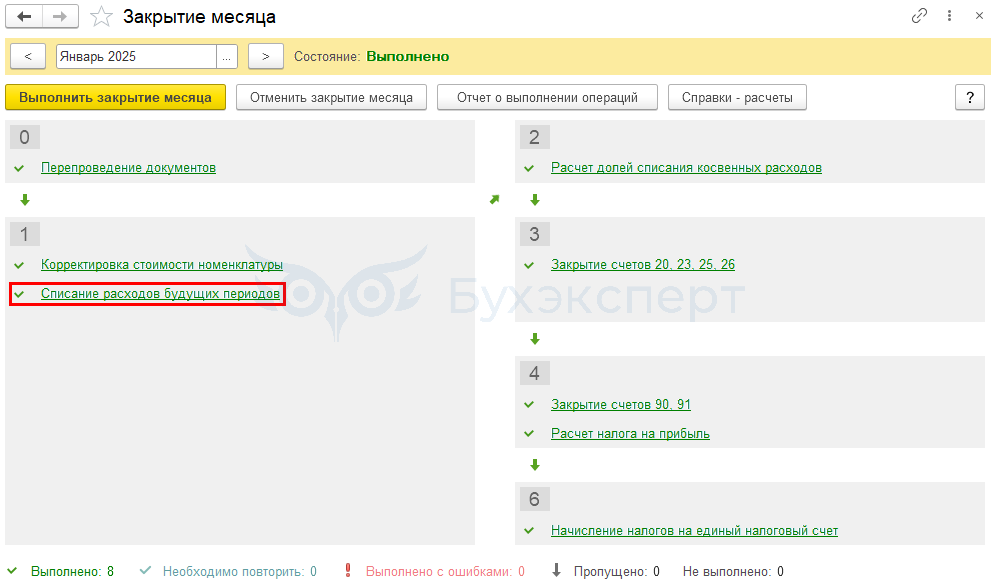

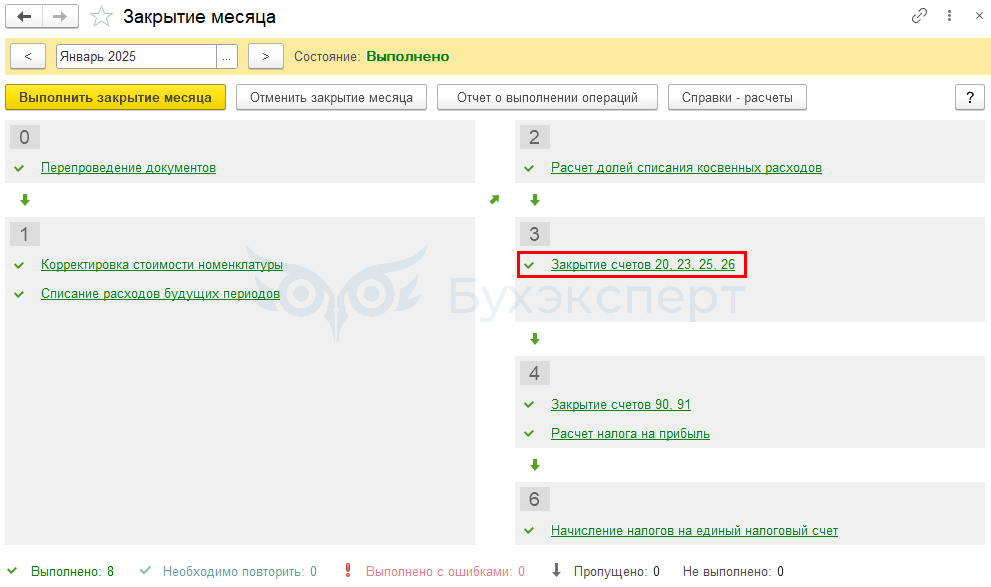

Для автоматического ежемесячного учета затрат на ПО в НУ запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.18 — учет затрат на ПО в составе косвенных затрат в НУ

Данные затраты отражаются ежемесячно по календарным дням до окончания срока использования неисключительного права.

Контроль

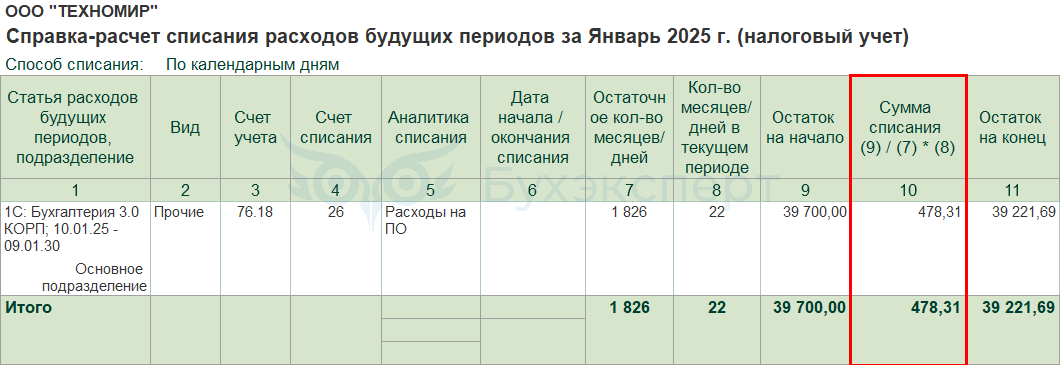

Проверьте правильность расчета суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 10.01.2025 по 09.01.2030 = 356 дн. (2025) + 365 дн. (2026) + 365 дн. (2027) + 366 дн. (2028) + 365 дн. (2029) + 9 дн. (2030) = 1 826 дней.

Ежемесячная сумма = 39 700 руб. : 1 826 дней * 22 дней = 478,31 руб.

На эту сумму и сформирована проводка Дт 26 Кт 76.18.

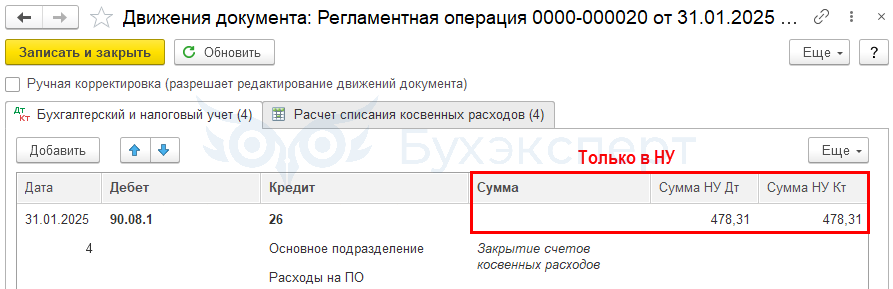

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за январь

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение затрат на ПО в составе косвенных расходов НУ в размере ежемесячной суммы

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

- в Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В счет от поставщика к сожалению нельзя подтянуть наименование из справочника Нематериальный актив

Добрый день.

Если Счет от поставщика выставляется при поступлении НМА или других прав, то Статус поступления изменяется только вручную, поскольку программа автоматически не отслеживает поставку прав по документу Приобретение прав.

Документ Счет от поставщика в 1С

Добрый день. Сообщение было не про статус, а о том что наименование НМА приходится забивать в два справочника «Номенклатура» для счета (к примеру выставляется поставщиком намного раньше поступления НМА) и «Нематериальный актив» при поступлении НМА.

При заполнении счета программа не видит справочник «Нематериальный актив» =(

Да, заполнение документа Счет от поставщика подразумевает только выбор Номенклатуры, ни ОС ни НМА там не выберешь.

По сложным объектам ОС, НМА, Сотрудники. Всегда два шага. Потому что 2-й справочник — предметный. Он содержит важную для учета информацию. Ее во-первых нет на этапе счета. Т.к счет могут не оплатить и отказаться от покупки. А во-вторых, к такому справочнику и таким данным должен иметь доступ только тот, кто обладает определенными знаниями. Бухгалтер на участке Банк может просто случайно что-то изменить, удалить и разрушить учет. Поэтому корректный и грамотный подход со стороны организации работы в 1С. И очень хорошо, что такое есть.

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно

Добрый день.

подскажите, как документально оформлять малоценные НМА?

помимо приказа о принятии в составе малоценных НМА, нужно ли печатать карточку НМА и акт приема-передачи?

Добрый день!

Оформите

Приказ о принятии к учету НМА

Инвентарная карточка НМА

Документы есть в 1С

Пригодится

Учетная политика по учету НМА и прав с 2024 в 1С

Малоценное НМА мы произвели сами.

Есть ли пример заполнения карточки именно для малоценного НМА, если мы не принимаем его к учету, а списываем сразу на сч. 20?

И акт приема-передачи мы, получается, не делаем?

Карточка заполняется по данным программы

Добавить данные можно в поле Прочие сведения (Назначение, способ получения, экономические выгоды…)

Акт, если считаете нужным, оформите

Пригодится

Где находится инвентарная карточка НМА в 1С?