Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

На счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» организация учитывает права «как услуги» и отражает их в составе дебиторской задолженности.

Имеется и другая дебиторская задолженность, не относящаяся к правам — это иные затраты в виде страховки; услуг банка, длящихся год; услуг по передаче документов в таможню на полгода и т. д. Эти услуги «длящиеся» и подлежат включению в расходы равномерно в течении срока действия.

Для учета иных «длящихся» услуг в 1С отсутствует специальный счет учета. Можно ли отразить иные «длящиеся» услуги по аналогии с правами на счете 76.18, т. к. на нем есть аналитика по контрагентам и договорам, что важно для дебиторской задолженности?

Нужно ли прописывать в учетной политике, что технически такая задолженность будет отражаться на счете 76.18, хотя и не соответствует наименованию счета?

[jivo-yes]

Да, технически в 1С можно использовать счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» для учета иных «длящихся» услуг. Утвердите такой способ в учетной политике.

Следите, чтобы сальдо правильно отразилось в бухгалтерском балансе – в составе «Дебиторской задолженности».

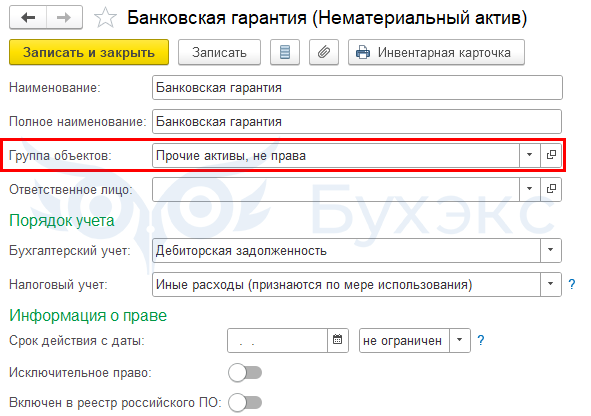

Если используете счет 76.18 для иных «длящихся» услуг, дебиторскую задолженность придется вводить в справочник Нематериальные активы.

Получите понятные самоучители 2026 по 1С бесплатно:

Рекомендуем для них завести отдельную папку в справочнике Нематериальные активы, чтобы хоть как-то их разграничить в отчетах.

Автоматическое признание затрат в расходах со счета 76.18 осуществляется помесячно в процедуре Закрытие месяца пропорционально календарным дням.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете