Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим приобретение неисключительных прав на программное обеспечение, когда в БУ объект учитывается как НМА, а в НУ – как затраты, учитываемые равномерно.

Вы узнаете:

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение неисключительного права на программное обеспечение (ПО).

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Особенности учета затрат на неисключительные права

- Учет затрат на приобретение неисключительного права, признаваемого НМА только в БУ

- Ввод в эксплуатацию НМА в БУ

- Отражение в НУ затрат на неисключительное право за март

- Признание затрат на неисключительное право в составе косвенных расходов в НУ за март

- Начисление амортизации в БУ за апрель

- Отражение в НУ затрат на неисключительное право за апрель

- Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за апрель

Пошаговая инструкция

15 марта Организация приобрела неисключительные права на программу 1С:ERP Управление предприятием стоимостью 510 000 руб. Программа установлена на компьютеры сотрудников бухгалтерии.

Срок действия прав в договоре не указан.

В учетной политике по БУ установлен стоимостной лимит для НМА — 100 000 руб.

Программа принята к учету, определены следующие элементы амортизации:

БУ:

- СПИ = 10 лет, установлен исходя из ожидаемого периода использования объекта;

- ликвидационная стоимость — 0 руб.

НУ:

- СПИ — 5 лет, срок действия прав не установлен. В этом случае по законодательству считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ).

Амортизация в БУ и НУ начисляется линейным способом. Амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет затрат на приобретение неисключительного права, признаваемого НМА только в БУ | |||||||

| 15 марта | 08.05 | 60.01 | 510 000 | 510 000 | Принятие к учету внеоборотного актива в БУ | Поступление (акт, накладная, УПД) - Услуги (акт, УПД) | |

| 76.18 | 60.01 | 510 000 | Принятие к учету затрат на неисключительное право в виде дебиторской задолженности в НУ | ||||

| Ввод в эксплуатацию НМА в БУ | |||||||

| 15 марта | 04.01 | 08.05 | 510 000 | Ввод в эксплуатацию НМА в БУ | Принятие к учету НМА | ||

| Отражение в НУ затрат на неисключительное право за март | |||||||

| 31 марта | 26 | 76.18 | 4 748,08 | 4 748,08 | Ежемесячный учет затрат на неисключительное право в НУ | Закрытие месяца - Списание расходов будущих периодов | |

| Признание затрат на неисключительное право в составе косвенных расходов в НУ за март | |||||||

| 31 марта | 90.08.1 | 26 | 4 748,08 | 4 748,08 | Ежемесячное признание затрат на неисключительное право в составе косвенных расходов в НУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 | |

| Начисление амортизации в БУ за апрель | |||||||

| 30 апреля | 26 | 05.01 | 4 250 | Начисление амортизации в БУ | Закрытие месяца - Амортизация НМА и списание расходов по НИОКР | ||

| Отражение в НУ затрат на неисключительное право за апрель | |||||||

| 30 апреля | 26 | 76.18 | 8 378,97 | 8 378,97 | Ежемесячный учет затрат на неисключительное право в НУ | Закрытие месяца - Списание расходов будущих периодов | |

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за апрель | |||||||

| 30 апреля | 90.08.1 | 26 | 4 250 | Признание затрат на амортизацию в составе управленческих расходов в БУ | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 | ||

| 90.08.1 | 26 | 0 | 8 378,97 | 8 378,97 | Ежемесячное признание затрат на неисключительное право в составе косвенных расходов в НУ | ||

Особенности учета затрат на неисключительные права

Бухгалтерский учет

Если доступ к программам, базам данных, веб-сайтам предоставлен исключительно через облачный сервис Лицензиара, то такие затраты не могут признаваться НМА, т. к. не выполняется критерий «контроль над активом» (пп. «г» п. 4 ФСБУ 14).

Доступ к ним может быть потерян в любой момент в отличие от программ ЭВМ, устанавливаемых на собственный компьютер. Организация не может осуществлять контроль над объектом, если он находится на чужом ресурсе.

По таким договорам лицензиат получает «условные» права и они учитываются как получение услуг, а предоплата за пользование таким правом – как авансовая дебиторская задолженность (п.2 Решения Проекта рекомендации Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности»).

Узнайте о других признаках «условных» прав, которые будут учитываться в БУ как услуги.

Затраты в виде предоплаты за приобретенное право учитываются равномерно в виде ежемесячного списания на расходы. Для этого используйте счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

Среди экспертов есть мнение, что если программой 1С невозможно пользоваться без обновлений, ее нельзя учитывать как НМА, поскольку возникают условные права на объект. Если вам близка эта позиция, учитывайте права как дебиторскую задолженность — Приобретение и принятие к учету неисключительных прав на доступ к базам данных (программам) в 1С.

По нашему мнению, по всем «коробочным» версиям организация получает безусловные права. Ведь даже если она не обновит программу, это не значит, что к ней заблокируют доступ. Скорее, речь идет о моральном устаревании НМА (п. 4 Рекомендации БМЦ Р-164/2024-КпР).

Выбирайте позицию, полагаясь на свое профессиональное суждение.

С 2024 года неисключительные права на программные продукты относят к НМА, если они соответствуют признакам п. 4 ФСБУ 14. Изучить подробнее Особенности учета программного обеспечения с 2024

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. ![]() PDF

PDF

Если стоимость ПО, признанного НМА:

- меньше лимита — спишите затраты на расходы в периоде завершения капвложений. Подробнее Учет малоценных НМА в 1С.

- больше лимита — затраты на приобретение ПО отражайте как НМА:

- Дт 08.05 Кт 60 (10, 70, 69) — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Если объект отвечает признакам НМА (п.4 ФСБУ 14), но его СПИ =< 12 мес., то такой краткосрочный актив не признается НМА по ФСБУ 14. О порядке учета Краткосрочных прав, согласно рекомендациям БМЦ, узнайте здесь:

- Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ <= 1 году в 1С

- Приобретение неисключительных прав на программу сроком не более года, учитываемых равномерно в БУ и НУ в 1С

- Приобретение неисключительных прав на программу сроком <= 1 года, учитываемых единовременно в расходах БУ, равномерно в НУ в 1С

СПИ в бухучете устанавливается исходя из ожидаемого периода использования объекта, согласно сроку действия прав по лицензионному договору (п. 30, п. 31 ФСБУ 14/2022).

Если невозможно надежно определить срок полезного использования, НМА принимается к учету с неопределенным СПИ и начинает амортизироваться с периода, в котором стало возможным надежно определить срок полезного использования (п. 33 ФСБУ 14/2022). Подробнее Срок полезного использования НМА в 1С.

Налоговый учет

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 18.06.2021 N 03-03-06/1/48218, от 14.05.2019 N 03-03-06/1/34302).

Если приобретенное право пользования применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

С 01.01.2023 затраты на приобретение программного обеспечения и баз данных, включенных в пп. 26 п. 1 ст. 264 НК РФ).

Срок действия неисключительных прав в НУ

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина от 23.08.2022 N 03-03-06/1/82167).

Если есть оговорка, что договор бессрочный, срок действия прав определите самостоятельно исходя из периода получения экономических выгод (ПБУ 10/99, Письмо Минфина от 15.02.2021 N 07-01-09/10106). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление ФАС Западно-Сибирского округа от 05.11.2013 N А27-17463/2012, п. 39 Постановления Пленума ВС от 23.04.2019 N 10).

Учет затрат на приобретение неисключительного права, признаваемого НМА только в БУ

В программе 1С несколько вариантов оформления приобретения и принятия к учету ПО:

- Стандартный, при котором используются два документа:

- оприходование НМА — документ Поступление НМА (рекомендовано для раздельного учета НДС) или документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД);

- ввод в эксплуатацию НМА — документ Принятие к учету НМА;

- Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию НМА — документ Поступление (акт, накладная, УПД) вида операции Права (акт, УПД), далее Приобретение прав.

Подробнее Варианты оформления приобретения прав в 1С.

В нашем примере затраты на приобретение прав учитываются в расходах БУ и НУ в течение разных сроков, поэтому мы воспользуемся стандартным вариантом принятия НМА к учету в БУ.

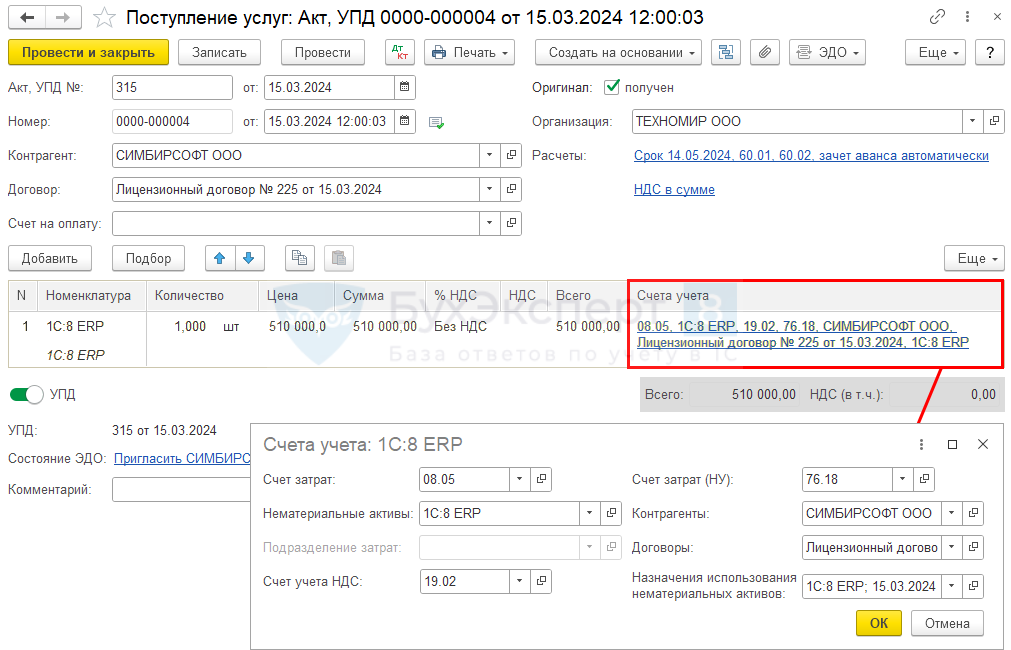

Оформите документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

В документе укажите:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры Услуги;

- Счета учета:

- Счет затрат — 08.05 «Приобретение нематериальных активов», т. к. в БУ признается НМА;

PDF

PDF - Счет затрат (НУ) — 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности», для равномерного признания в расходах.

- Счет затрат — 08.05 «Приобретение нематериальных активов», т. к. в БУ признается НМА;

Аналитика к счету 76.18 заполняется автоматически только в документе Приобретение прав, в других документах заполните ее вручную:

- Контрагенты — поставщик, предоставивший право на программу;

- Договоры — основание для расчетов с поставщиком;

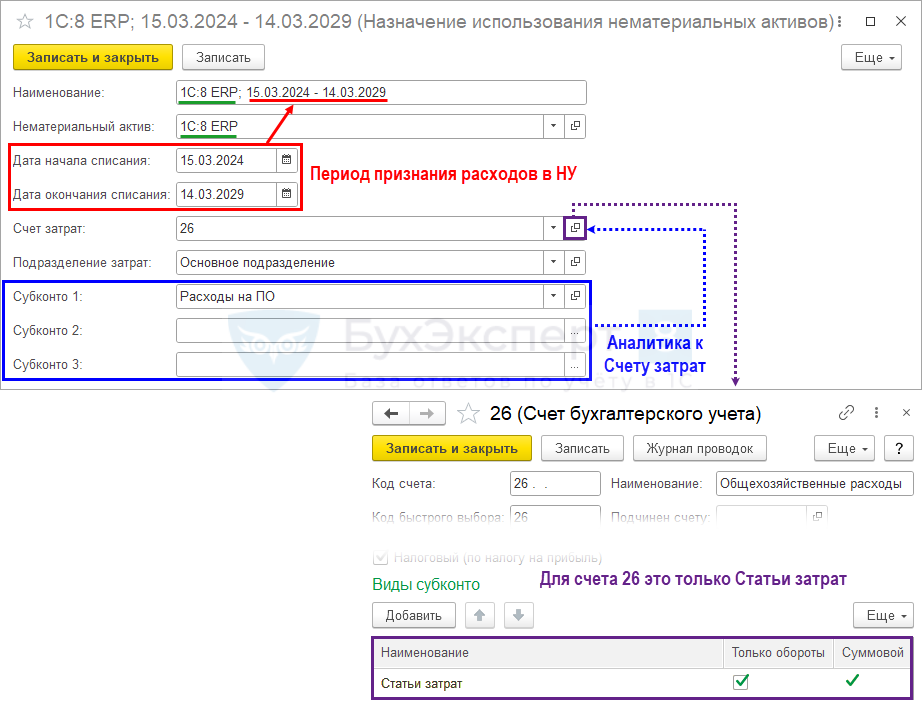

- Назначение использования нематериальных активов — параметры признания в расходах НУ затрат на неисключительное право в НУ:

- Наименование — рекомендуем заполнять также, как при автоматическом заполнении: «название нематериального актива; период списания», но можно указать и свое. В нашем примере 1С:8 ERP; 15.03.2024 - 14.03.2029.

- Нематериальный актив — приобретаемые права из справочника Нематериальные активы;

- Дата начала списания — дата, с которой начинает действовать право;

- Дата окончания списания — дата окончания действия прав

- Счет затрат — счет для дальнейшего списания затрат в НУ;

- Подразделение затрат — подразделение для дальнейшего списания затрат в НУ;

- Субконто 1, Субконто 2, Субконто 3 — аналитика к Счету затрат, рекомендуем перейти в Счет затрат и посмотреть какая аналитика должна быть заполнена.

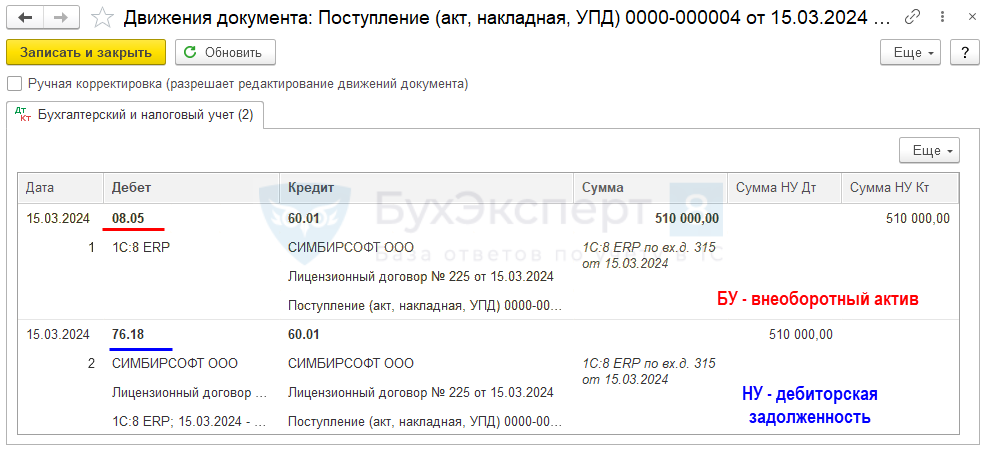

Проводки по документу

Документ формирует проводки:

- Дт 08.05.1 Кт 60.01 — принятие к учету внеоборотного актива в БУ;

- Дт 76.18 Кт 60.01 — отражение затрат на приобретение неисключительных прав в составе дебиторской задолженности для дальнейшего равномерного признания в НУ.

Ввод в эксплуатацию НМА в БУ

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости (п. 13 ФСБУ 14/2022).

Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 9, 10, 11 ФСБУ 26/2020).

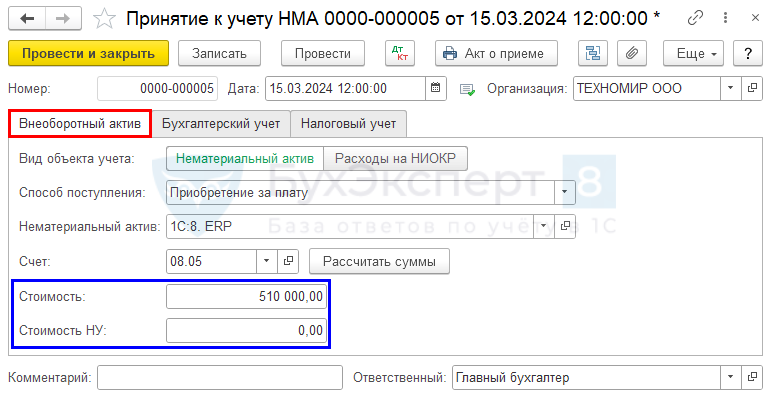

Принятие к учету НМА в БУ оформите документом Принятие к учету НМА в разделе ОС и НМА — Принятие к учету НМА.

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — Приобретение за плату, способ поступления внеоборотного актива в организацию;

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость — 510 000, первоначальная стоимость НМА 1С:8. ERP в БУ;

- Стоимость НУ — 0, в НУ затраты отражены на счете 76.18 для их равномерного признания.

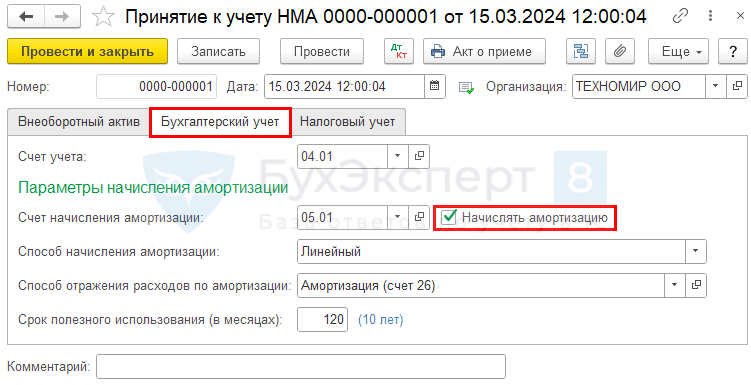

Вкладка Бухгалтерский учет

Стоимость НМА в БУ погашается посредством начисления амортизации. Если срок полезного использования НМА не определен, то амортизация не начисляется (п. 32, 33 ФСБУ 14/2022).

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05.01 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления в БУ, установленный в учетной политике организации;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА в БУ, выбирается из справочника Способы отражения расходов;

- Срок полезного использования (в месяцах) — 120 (срок полезного использования исходя из ожидаемого периода использования объекта).

Вкладка Налоговый учет

Вкладка Налоговый учет не заполняется.

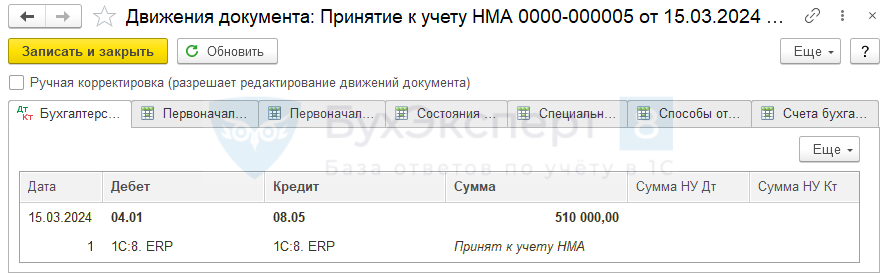

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА в БУ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по принятию к учету НМА. В 1С используется Акт о приеме объекта нематериальных активов.

Бланк можно распечатать по кнопке Акт о приемке документа Принятие к учету НМА ![]() PDF

PDF

Также для оформления принятия к учету НМА можно воспользоваться формой, разработанной Бухэксперт.

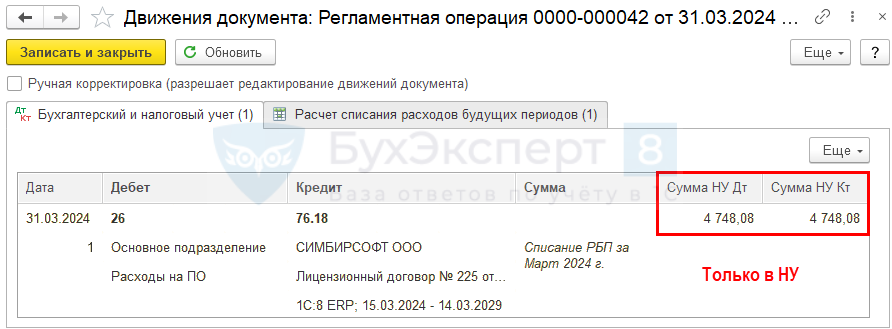

Отражение в НУ затрат на неисключительное право за март

В НУ затраты на использование неисключительных прав на ПО начинают равномерно списываться в расходы с даты принятия затрат. В нашем примере — с 15 марта 2024 года.

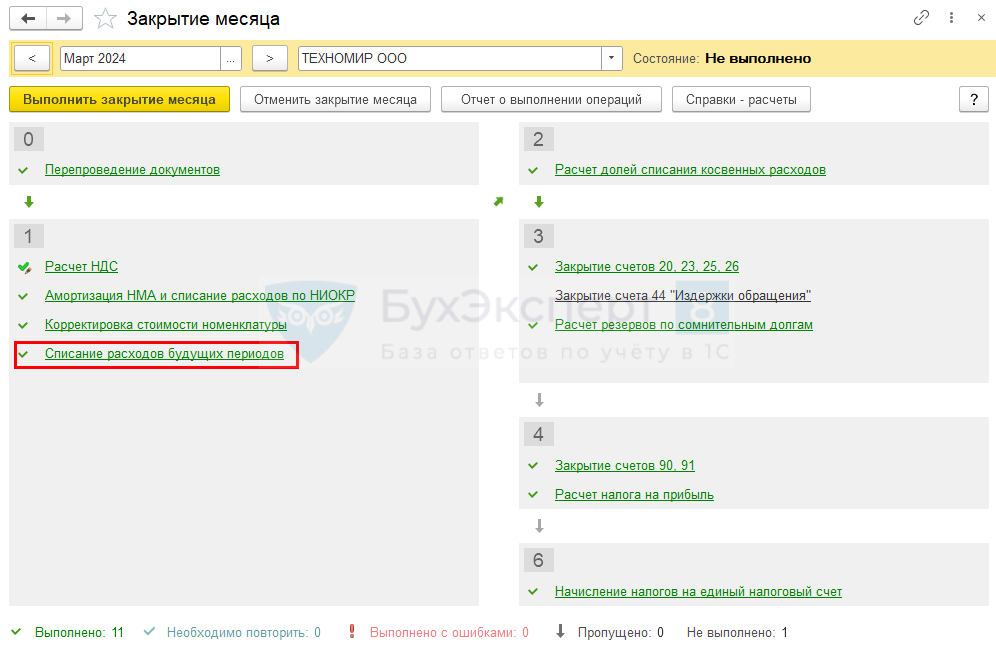

Для автоматического ежемесячного учета затрат на ПО в НУ запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.18— учет затрат на ПО в составе косвенных затрат в НУ.

Данное отражение затрат осуществляется ежемесячно до окончания срока использования неисключительного права.

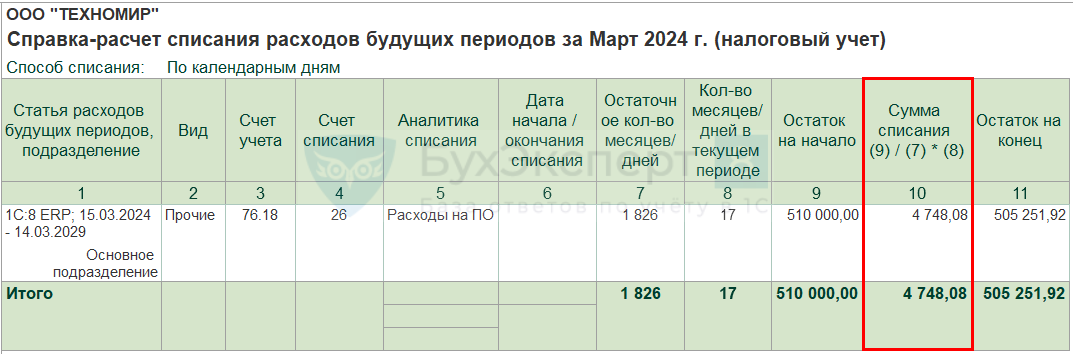

Контроль

Проверьте правильность расчета суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 15.03.2024 по 14.03.2029 = 292 дн. (2024) + 365 дн. (2025) + 365 дн. (2026) + 365 дн. (2027) + 366 дн. (2028) + 73 дн. (2029) = 1 826 дней.

Ежемесячная сумма = 510 000 руб. : 1 826 дней * 17 дней = 4 748,08 руб.

На эту сумму и сформирована проводка Дт 26 Кт 76.18.

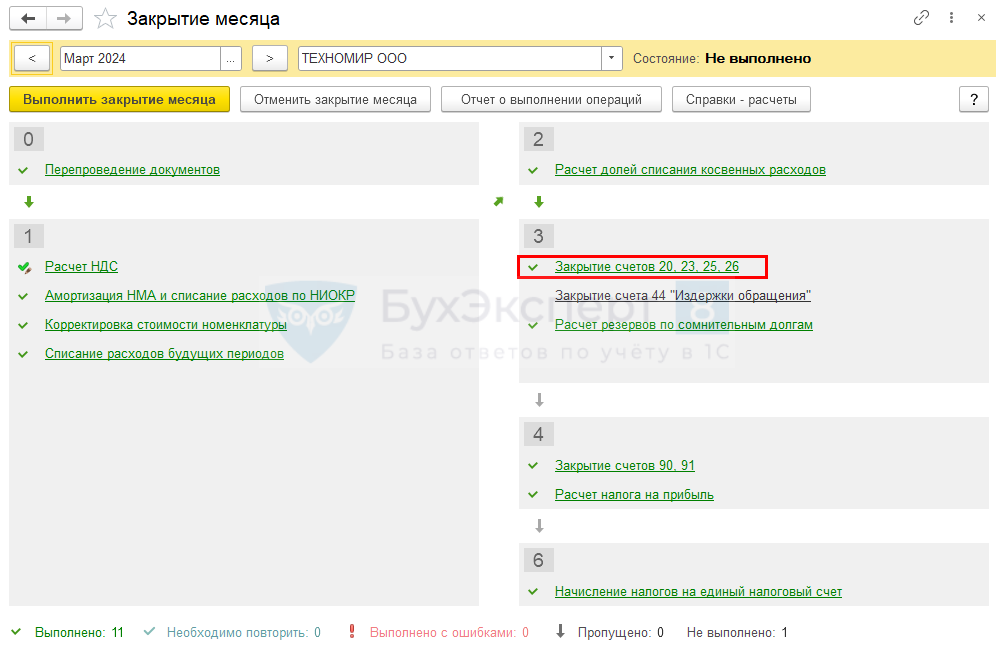

Признание затрат на неисключительное право в составе косвенных расходов в НУ за март

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы». Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

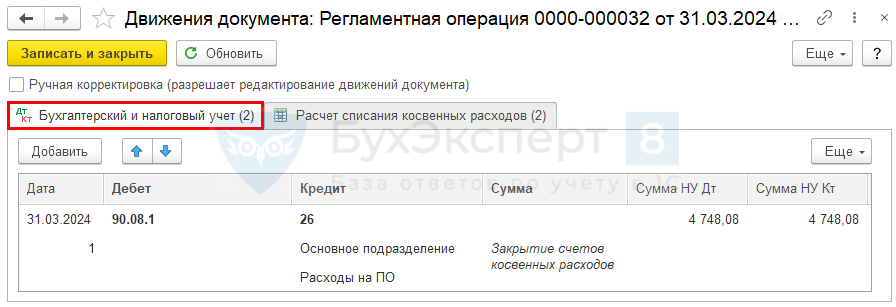

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение ежемесячной суммы затрат на ПО в составе косвенных расходов НУ.

Начисление амортизации в БУ за апрель

В БУ стоимость НМА погашается через начисление амортизации (п. 38 ФСБУ 14/2022):

- начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия;

- начиная с даты принятия на учет НМА и прекращается с момента его списания с учета.

Выбранный способ утвердите в учетной политике.

В ПРОФ возможно начисление амортизации только со следующего месяца.

Амортизация линейным способом в БУ рассчитывается по формуле (п. 40 ФСБУ 14/2022):

где

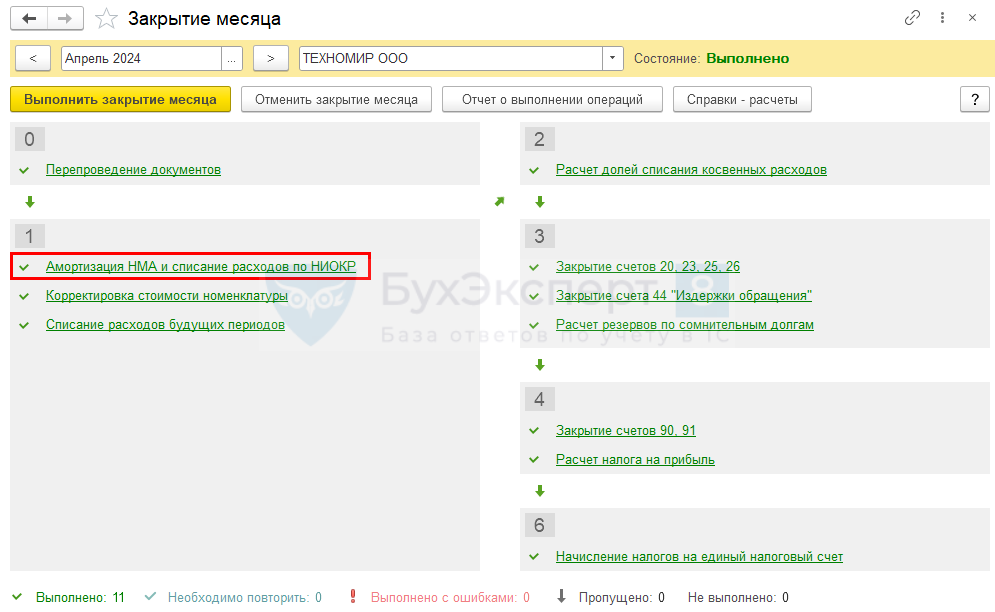

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции — Закрытие месяца.

В нашем примере 1С:8. ERP принят к учету в качестве НМА и введен в эксплуатацию 15 марта. Следовательно, амортизация БУ начисляется с апреля 2024 года.

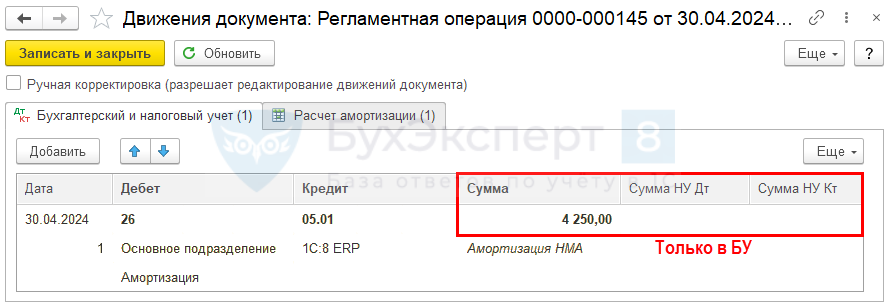

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 05.01 — начисление амортизации в БУ.

Аналогично делается начисление амортизации за следующие месяцы — до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Контроль

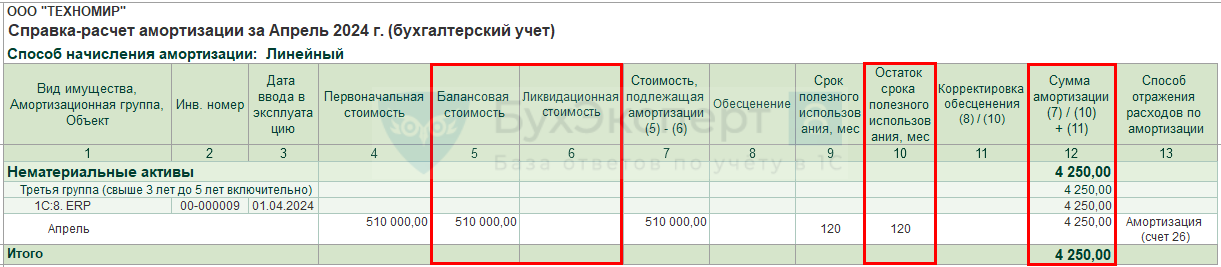

Проверьте расчет амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

Амортизация за апрель:

- (510 000 (первоначальная стоимость) – 0 (накопленная амортизация) – 0 (ликвидационная стоимость)) / 120 мес. (СПИ оставш.) = 510 000 / 120 = 4 250 руб.

На эту сумму и сформирована проводка Дт 26 Кт 05 в БУ.

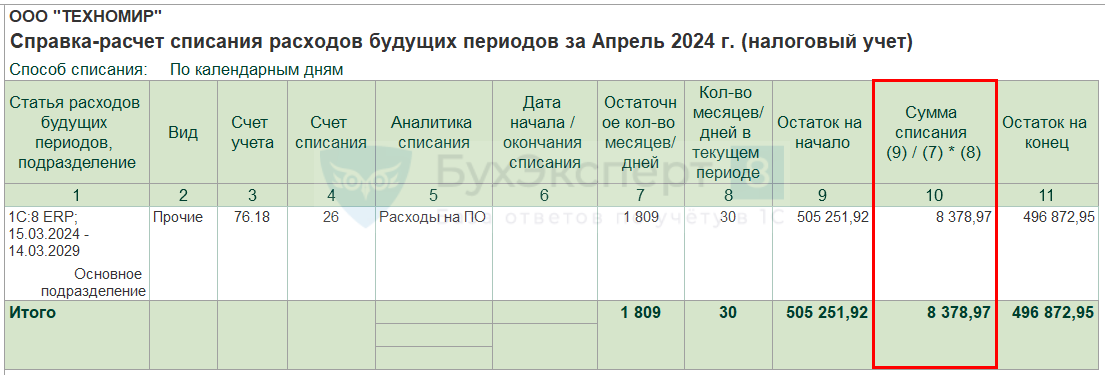

Отражение в НУ затрат на неисключительное право за апрель

Затраты в НУ в апреле признаются аналогично марту.

Сформируем отчет Справка-расчет списания расходов будущих периодов за Апрель в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Ежемесячная сумма = 510 000 руб. : 1 826 дней * 30 дней = 8 378,97 руб.

На эту сумму и сформирована проводка Дт 26 Кт 76.18.

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов за апрель

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

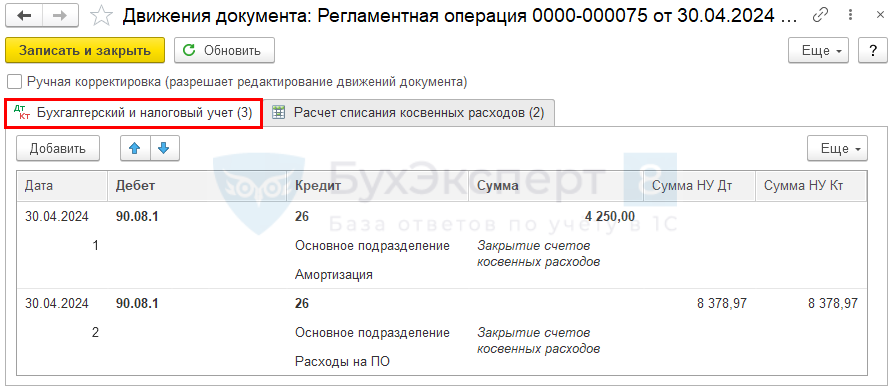

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — отражение в составе управленческих расходов затрат в размере суммы амортизации в БУ;

- Дт 90.08.1 Кт 26 — отражение ежемесячной суммы затрат на ПО в составе косвенных расходов НУ. PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего» -— в размере признанных затрат за год. PDF

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на НМА отражаются: ![]() PDF

PDF

- в Бухгалтерском балансе: PDF

- стр. 1110 «Нематериальные активы» — в размере балансовой стоимости на 31 декабря;

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы» — в размере начисленной амортизации за год.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Материал в работе.

Будет учитываться аналогично подписки. Будет тоже самое только с новыми датами.

Спасибо, Мария

Добрый день! Можно мне конкретно указать где в новом ПБУ прописано, что неисключительные права должны учитываться как НМА, или может есть более веские разъяснения, например Минфина ? я вот в ПБУ нашла инфо только об исключительных правах. Поэтому читая такие многочисленные статьи до сих пор прихожу в недоумение.

Добрый день.

пп. «г» п. 4 ФСБУ 14 дает нам такое право

Здесь мы видим не только исключительные права, как это было в пп. «б» п. 3 ПБУ 14, но и любые права, которые мы можем подтвердить.

Подробнее о признаках НМА можно изучить здесь — Признаки и критерии НМА по ФСБУ 14

Сравнение ПБУ 14 и ФСБУ 14

Добрый день! Дата начала/ окончания периода списания в справке-расчете отражаться не будет по таким операциям?

Здравствуйте!

Графа Дата начала / окончания списания выводится напрямую из справочника Расходы будущих периодов. Для счета 76.18 справочник Расходы будущих периодов не используется, поэтому графа остается пустой.