Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим приобретение неисключительного права на программу СПИ = 12 мес., учитываемых единовременно в расходах БУ и равномерно в НУ. Вы узнаете:

- на каких счетах отражать актив, если стоимость в БУ списывается единовременно, а в НУ должна признаваться в расходах равномерно

- каким документом отразить приобретение краткосрочных прав в 1С

Алгоритм подойдет только для прав с одинаковыми параметрами учета в БУ и НУ:

- срок использования

- подразделение, счет учета и статья затрат

При раздельном учете НДС нужны ручные корректировки в документе Распределение НДС. Выполнить их можно по аналогии со статьей Особенности приобретения малоценных НМА при раздельном учете НДС в 1С.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Особенности учета затрат на неисключительные права, если СПИ не превышает 12 мес.

Бухгалтерский учет

С 2024 года неисключительные права на программные продукты относятся к НМА, если они соответствуют признакам п. 4 ФСБУ 14. Изучить подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С.

Если объект отвечает признакам НМА (п.4 ФСБУ 14), но его СПИ =< 12 мес., то такой краткосрочный актив не признается НМА по ФСБУ 14. Для учета таких активов нет стандарта и в ФСБУ 14 ничего не сказано. БМЦ выпустил Рекомендацию № Р-163/2024 - КпР «Краткосрочные права» в соответствии с которой рекомендует учитывать стоимость краткосрочных НМА в расходах пропорционально прошедшему и оставшемуся периоду использования. В Балансе сальдо отражается по отдельной статье Оборотных активов.

Если влияние на отчетность несущественно, стоимость краткосрочных НМА можно учитывать сразу в расходах периода.

Подробнее Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ в 1С

В 1С на момент релиза 3.0.157.32 автоматизирован вариант учета «расходы периода» с помощью документа Приобретение прав.

Для учета «расходов пропорционально сроку использования» продолжаем применять счет 97.21 – ждем автоматизации. Подробнее Приобретение неисключительных прав на программу сроком <= 1 года, учитываемых равномерно в БУ и НУ в 1С

В статье разберем учет активов, если учетная политика предполагает учет краткосрочных прав в расходах периода.

Налоговый учет

В НУ неисключительные права на использование программ для ЭВМ, баз данных, не относящиеся к производственному процессу, отражаются в составе косвенных (прочих) расходов в течение срока лицензии (пп. 26 п. 1 ст. 264 НК РФ, письма Минфина от 20.12.2023 N 03-03-06/1/123430, от 18.06.2021 N 03-03-06/1/48218, от 14.05.2019 N 03-03-06/1/34302).

Если приобретенное право пользования применяется непосредственно в производстве — это прямые расходы, признающиеся по мере реализации продукции (работ), в стоимости которых учтены (п. 1, п. 2 ст. 318 НК РФ, Письмо Минфина от 06.09.2023 N 03-03-06/1/84899).

С 01.01.2023 затраты на приобретение программного обеспечения и баз данных, включенных в пп. 26 п. 1 ст. 264 НК РФ).

Пошаговая инструкция

08 апреля 2025 организация приобрела неисключительные права на программу антивирус Kaspersky Endpoint Security для бизнеса сроком 1 год.

Оплата перечислена в виде разового платежа в размере 41 530 руб.

Согласно договору организация имеет право продлевать пользование программой ежегодно.

Программа установлена на компьютеры сотрудников бухгалтерии.

В учетной политике по БУ не установлен стоимостной лимит для НМА.

Программа принята к учету, определены следующие параметры эксплуатации:

БУ:

- СПИ — 12 мес., установлен исходя из срока действия прав по договору. После окончания срока планируется продлить лицензию

НУ:

- СПИ — 12 мес., установлен исходя из срока действия прав по договору

Учетной политикой предусмотрено:

«Затраты на приобретение активов, соответствующие критериям НМА, СПИ =< 12 мес. (пп. «в» п. 4 ФСБУ 14/2022), относятся к расходам периода и учитываются единовременно на дату поступления расчетных документов.».

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет затрат на приобретение неисключительного права, СПИ <= 12 месяцев | |||||||

| 08 апреля | 26 | 60.01 | 41 530 | Признание затрат на приобретение Краткосрочных НМА единовременно в управленческих расходах в БУ | Приобретение прав | ||

| 76.18 | 60.01 | 41 530 | 41 530 | Принятие к учету затрат на неисключительное право в виде дебиторской задолженности в НУ | |||

| Отражение в НУ затрат на неисключительные права | |||||||

| 30 апреля | 26 | 76.18 | 2 616,96 | 2 616,96 | Ежемесячный учет затрат на неисключительное право в НУ | Закрытие месяца - Списание расходов будущих периодов | |

| Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | |||||||

| 30 апреля | 90.08.1 | 26 | 41 530 | 2 616,96 | 2 616,96 | Признание затрат на неисключительное право в составе управленческих (косвенных) расходов | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 |

Учет затрат на приобретение неисключительного права, СПИ <= 12 месяцев

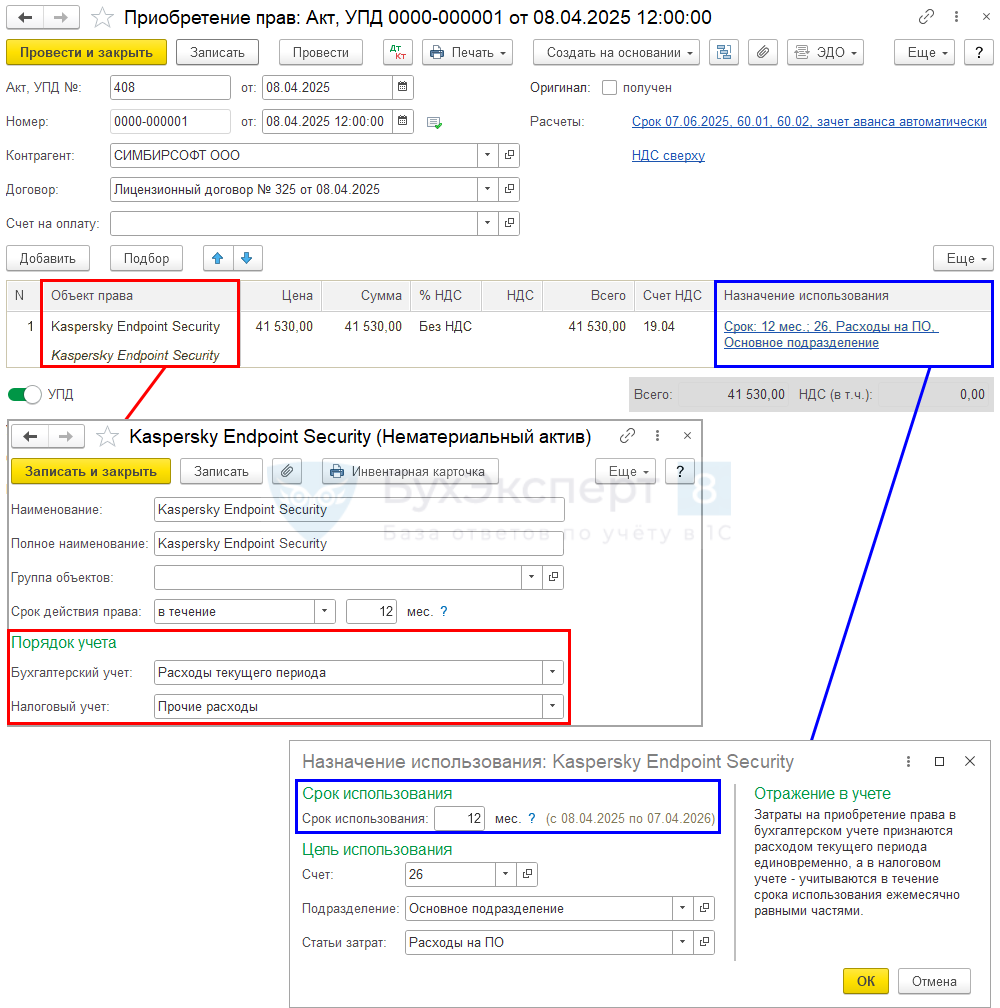

Принятие неисключительных прав на ПО, не удовлетворяющих критериям НМА, оформите документом Поступление (акт, накладная, УПД) вид операции Права (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) или ОС и НМА – Приобретение прав.

В документе укажите:

- Объект права — программный продукт из справочника Нематериальный актив:

- Срок действия права — установленный срок по договору, автоматически переносится в поле Срок использования документа и может быть там изменен

- Бухгалтерский учет — Расходы текущего периода, такой способ предусмотрен в УП организации для учета краткосрочных НМА.

PDF

PDF

При заполнении карточки НМА в разделе Порядок учета, если в поле Бухгалтерский учет — Расходы текущего периода, то независимо от Срока использования, указанного в документе, и стоимостного лимита, установленного в УП,PDF затраты в БУ признаются расходами периода.

- Налоговый учет — Прочие расходы, неисключительные права на ПО не могут учитываться как амортизируемый НМА. Для равномерного признания затраты отразятся на счете 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности»

- Назначение использования — параметры учета права:

- Срок использования — период признания затрат в НУ, по умолчанию заполняется из карточки НМА поле Срок действия права.

Если Срок использования менее 12 мес., то независимо от того, что установлено в поле Бухгалтерский учет — Расходы текущего периода или Нематериальный актив — затраты признаются в расходах единовременно.

- Счет — счет затрат для единовременного признания в БУ и дальнейшего отражения затрат в НУ

- Подразделение — подразделение затрат

- Статья затрат — одинаковая статья затрат в БУ и НУ

- Срок использования — период признания затрат в НУ, по умолчанию заполняется из карточки НМА поле Срок действия права.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.01 — признание затрат на приобретение краткосрочных НМА единовременно в управленческих расходах в БУ

- Дт 76.18 Кт 60.01 — принятие к учету затрат на неисключительное право в виде дебиторской задолженности для дальнейшего равномерного признания в НУ

Контроль за наличием и движением прав

Контроль за наличием и движением прав (п. 7 ФСБУ 14) осуществляется с помощью регистра сведений Результаты интеллектуальной деятельности. Подробнее Инвентаризация НМА и прочих прав в 1С.

Отражение в НУ затрат на неисключительное право

В НУ затраты на использование прав на ПО равномерно списываются в расходы с даты принятия затрат. В нашем примере — с апреля 2025 года.

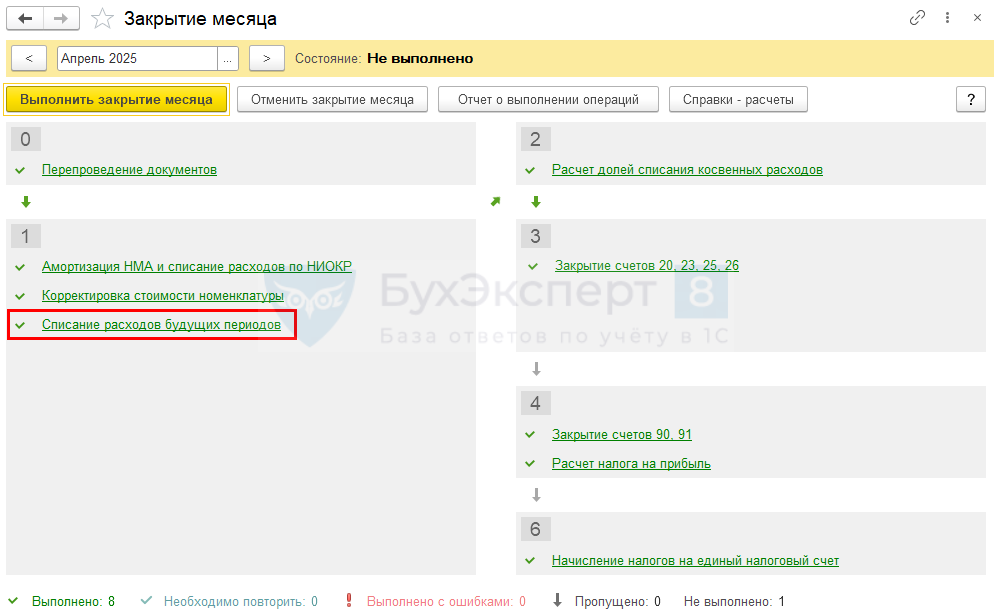

Для автоматического ежемесячного учета затрат на ПО в НУ запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 76.18— ежемесячный учет затрат на неисключительное право в НУ

Данные затраты отражаются ежемесячно по календарным дням до окончания срока использования неисключительного права.

Контроль

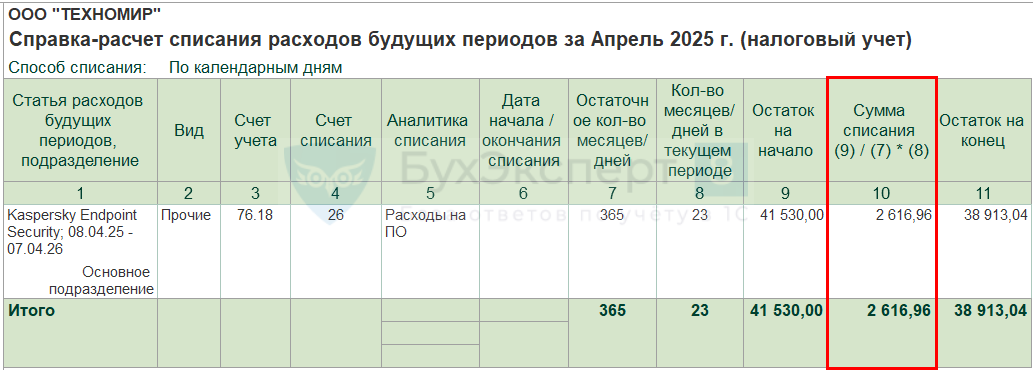

Проверьте правильность расчета суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Количество дней за период с 08.04.2025 по 07.04.2026= 268 дн. (2025) + 97 дн. (2026) = 365 дней.

Ежемесячная сумма = 41 530 руб. : 365 дней * 23 дней = 2 616,96 руб.

На эту сумму и сформирована проводка Дт 26 Кт 76.18.

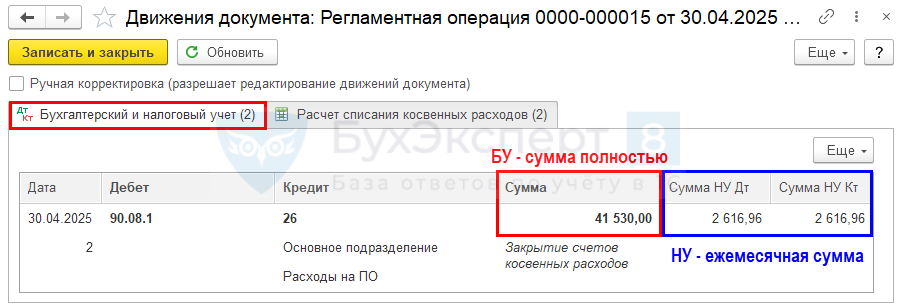

Признание затрат на неисключительное право в составе управленческих (косвенных) расходов

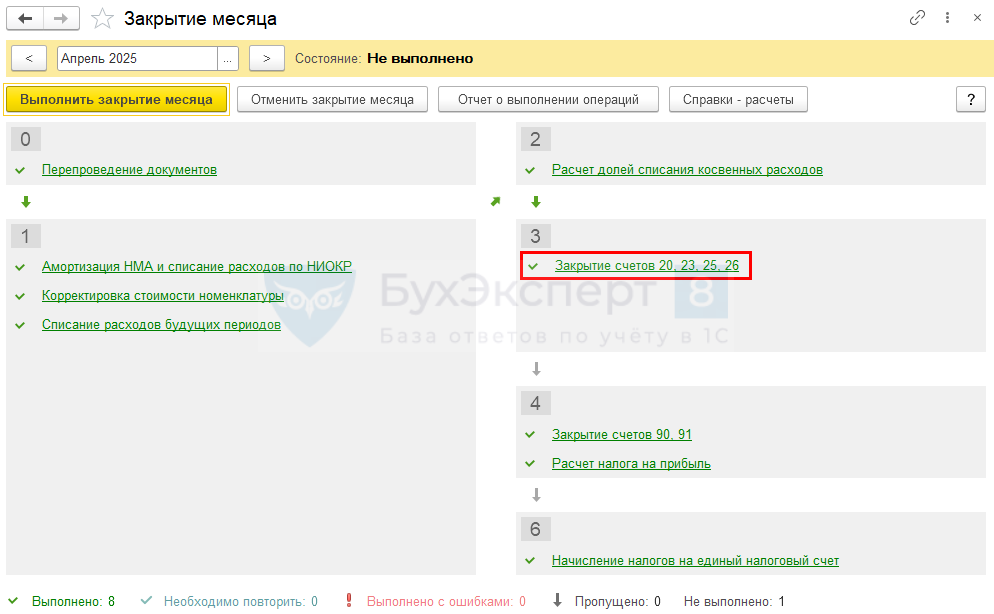

При закрытии месяца затраты на ПО на счете 26 «Общехозяйственные расходы» признаются полностью в расходах, списываются в Дт счета 90.08 «Управленческие расходы».

Подробнее Управленческие (общехозяйственные) затраты (счет 26) в 1С.

Выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.08.1 Кт 26 — признание затрат на ПО в составе управленческих (косвенных) расходов в размере:

- в БУ — полной суммы

- в НУ — ежемесячной суммы

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма затрат на неисключительное право отражается: ![]() PDF

PDF

- в Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»

Бухгалтерская отчетность

В бухгалтерской отчетности затраты на ПО, не удовлетворяющие критерии НМА, отражаются:

- в Отчете о финансовых результатах: PDF

- стр. 2220 «Управленческие расходы»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Дополнительно по теме.

С релиза 3.0.169.

Сальдо по дебету счета 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности» теперь учитывается при заполнении бухгалтерской отчетности.

В бухгалтерском балансе включается в строку 1230 «Дебиторская задолженность».

В пояснениях 5 «Дебиторская и кредиторская задолженность» отражается в составе прочей краткосрочной дебиторской задолженности по строкам 5513, 5533.

Как обновить 1С 8.3 самостоятельно

Добрый день, подскажите пожалуйста а в БУ неисключительные права на программу антивирус Kaspersky Endpoint Security для бизнеса сроком 1 год. не должны вести на забалансовом счете НМЦ.04?

Контроль за наличием и движением прав (п. 7 ФСБУ 14) осуществляется с помощью регистра сведений Результаты интеллектуальной деятельности. Отражать такие права на забалансовом счете НМЦ.04 уже нет необходимости. Подробнее Инвентаризация НМА и прочих прав в 1С

Спасибо большое!

Добрый день. При этом варианте при расчете налога на прибыль (используя ПБУ 18) будет образовываться временная разница. Какие проводки будут формироваться в 1С?

Посмотрите, пожалуйста, материал Порядок определения временных разниц