С 2024 года к НМА могут относится исключительные и неисключительные права на программное обеспечение. Необходимо по-новому организовать учет ПО в соответствии с ФСБУ 14.

Из статьи вы узнаете:

- какие права учитываются в виде НМА, а какие в виде расходов;

- какие изменения в порядке учета ПО произошли в БУ и НУ;

- как правильно перейти на ФСБУ 14 в 1С, если в учете есть ПО.

Содержание

Бухгалтерский учет

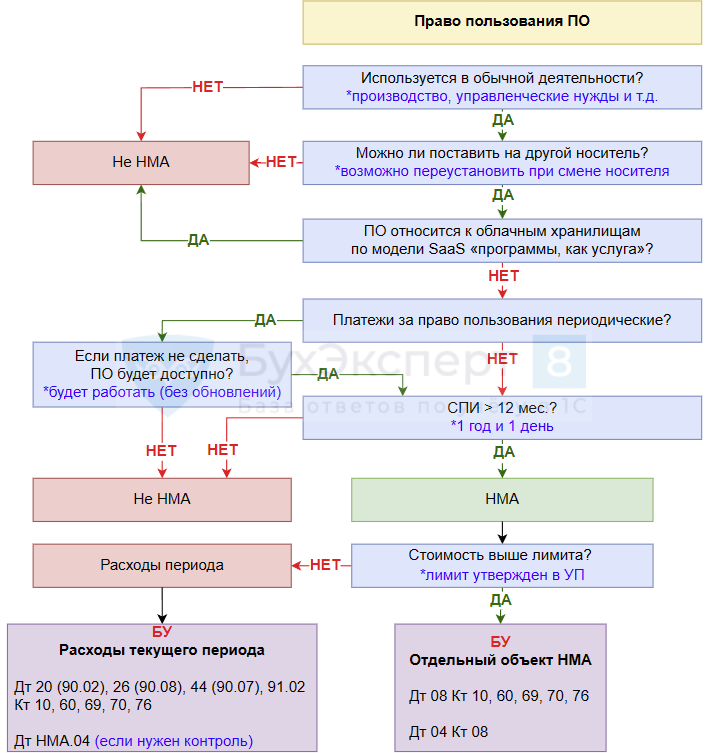

До 2024 года права на использование программного обеспечения (ПО) учитывались в зависимости от их вида (п. 39 ПБУ 14/2007):

- исключительные права — в составе НМА;

- неисключительные права — в зависимости от оплаты (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе РБП с отражением на забалансовом счете;

- в виде периодических платежей — в расходах периода.

С 2024 года к НМА могут относиться любые права, если они соответствуют признакам п. 4 ФСБУ 14:

- исключительные (по договорам об отчуждении прав);

- неисключительные (по лицензионным договорам).

Разберем подробнее, какие затраты на ПО формируют объект НМА, а какие нельзя признать НМА.

Более тщательный анализ соответствия ПО признакам НМА можно провести на основе чек-листа:

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С.

Если ПО приобретено для перепродажи или разрабатывается для заказчика, такие затраты нельзя учесть в составе НМА (пп. «б» п. 8 ФСБУ 14/2022).

IT компания занимается разработкой программного обеспечения по договорам подряда с заказчиками. Разрабатываемое ПО будет учитываться у нее на счете 43 как готовая продукция. Программы для продажи к НМА не относятся.

Если эта же компания разработает ПО для собственного использования, оно может быть учтено как НМА при выполнении критериев п. 4 ФСБУ 14.

Затраты на ПО, которое устанавливается на определенный объект и не будет переустанавливаться на другой, учитываются в стоимости объекта. В данном случае не выполняется пп. «д» п. 4 ФСБУ 14/2022. ПО невозможно отделить от актива, поэтому к НМА он не относится.

Операционная система Windows, устанавливаемая на определенный компьютер, не будет переустанавливаться на другой — это неотделимый актив. Затраты на ПО будут включаться в стоимость компьютера.

Но не все вопросы по учету ПО урегулированы на сегодняшний день. Много противоречивых выводов о порядке учета прав на ПО, уплачиваемых в виде периодических платежей, а также об учете ПО, права на которое продляются ежегодно.

Подход к этим вопросам пока не выработан – ждем рекомендаций.

Бухэксперт выражает свое мнение по учету таких активов и рекомендует вам получить консультацию своих аудиторов, задать письменный вопрос Минфину.

Программы с ежегодным продлением

Как учитывать права на ПО, приобретенные на год? Предполагается, что договор будет ежегодно продляться.

По нашему мнению, каждое продление договора следует рассматривать отдельно — как новый объект либо как улучшение существующего объекта (пп. «н» п. 16 ФСБУ 26).

СПИ определяется исходя из периода действия прав, соответствующего понесенным затратам, за который прошла оплата либо признано обязательство перед лицензиаром (пп. «а» п. 31 ФСБУ 14).

Если в договоре отсутствуют обязательства:

- по продлению прав у лицензиара;

- по оплате у лицензиата,

считаем, что СПИ актива определяется исходя из оплаченного срока 12 мес. – НМА не признается. Не выполняется один из критериев для признания НМА — «по сроку» (пп. «в» п. 4 ФСБУ 14).

Подробнее про порядок учета таких активов Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ.

Если пытаться определить СПИ с учетом предполагаемого срока продления договора, невозможно надежно оценить стоимость права пользования ПО — она может меняться ежегодно. Следовательно, не будет соблюдаться обязательное условие признания капвложений в НМА — «определена сумма понесенных затрат» (пп. «б» п.6 ФСБУ 26).

Доступ к облачным программам, базам данных, веб-сайтам

По нашему мнению, доступ к программам, веб-сайтам, информационным базам, принадлежащим другим организациям, которые физически находятся в интернете на чужом ресурсе, организация не может контролировать. К НМА они не относятся в связи с отсутствием «контроля над активом» (пп. «г» п. 4 ФСБУ 14).

Это так называемые облачные хранилища по модели SaaS «программы, как сервис». Доступ к ним может быть потерян в любой момент в отличие от программ ЭВМ, устанавливаемых на собственный компьютер. Например, к таким объектам относятся облачные решения:

- доступ к информационному сайту Бухэксперт;

- доступ к справочным системам К+, Гарант (интернет-версия);

- доступ к 1С:Фреш;

- услуги 1С:Комплект поддержки, в т. ч. доступ к 1С:ИТС;

- доступ к вакансиям на сайте Headhunter и т. п.

Понятие «контроля» достаточно субъективное, требует тщательного анализа признаков.

Для некоторых организаций контроль над объектом существует, если есть возможность сделать копию базы, следовательно, объект может признаваться НМА.

Путаница в учете таких объектов возникает из-за разных видов договоров, оформляемых при передаче прав:

- лицензионный договор на ПО;

- договор оказания услуг;

- иные формы договоров.

Несмотря на то, что на передачу прав может быть заключен лицензионный договор, такие права, как правило, не признаются НМА, а учитываются как:

- дебиторская задолженность — затраты в виде разового платежа списываются на расходы ежемесячно в течение срока прав:

- Дт 60.02 Кт 51

- Дт 76.18 Кт 60.01

- Дт 60.01 Кт 60.02

либо

- расходы, в т. ч. если оплата в виде периодических платежей:

- Дт 60.02 Кт 51

- Дт 20 (90.02), 26 (90.08), 44 (90.07) Кт 60.01

- Дт 60.01 Кт 60.02

В 1С для равномерного ежемесячного списания на расходы используйте «технический» счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

Неисключительные права с оплатой периодическими платежами

Как учитывать затраты на программы, товарные знаки, полученные по лицензионным договорам, если оплата предусмотрена в виде периодических платежей (роялти)?

Порядок учета затрат на ПО в виде периодических платежей не указан в ФСБУ 14. Подход к этому вопросу не выработан — ждем рекомендаций.

По нашему мнению, полученные права пользования подлежат принятию к учету в качестве НМА исходя из величины подлежащего уплате вознаграждения независимо от порядка расчетов — разовый или периодический платеж, если выполняются критерии признания НМА п. 4 ФСБУ 14, в т. ч. СПИ > 1 года.

Если оплата за право осуществляется в виде периодических платежей, необходимо тщательнее провести анализ — относится объект к НМА или нет.

Если не будет выполнен очередной платеж, доступ к программе прекратится? Тогда объектом будет пользоваться невозможно, следовательно, отсутствует «контроль над активом» (пп. «г» п. 4 ФСБУ 14) — затраты нельзя признать НМА. По нашему мнению, такие периодические платежи должны сразу признаваться в расходах:

- Дт 90 Кт 60.

Если пользование программой не прекратится, даже если платеж не произведен, то можно говорить о том, что контроль не будет потерян и объект может признаваться НМА при выполнении остальных критериев п. 4 ФСБУ 14.

Если объект признается в составе НМА, по договору установлены ежегодные фиксированные платежи и закреплен срок договора, например, 10 лет, его первоначальную стоимость необходимо определить исходя из приведенной стоимости всех платежей — аналогично порядку приобретения НМА в результате рассрочки (п. 12 ФСБУ 26/2020). По кредиту счетов расчетов с лицензиаром будет отражаться кредиторская задолженность за весь период действия прав — за 10 лет.

В фактическую сумму капвложений в НМА включается сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Это сумма будет меньше общей номинальной стоимости НМА по договору. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 26/2020).

Операции по формированию первоначальной стоимости НМА в результате рассрочки пока не автоматизированы в 1С. Порядок учета аналогичен ОС:

Рассрочка платежа при капитальных вложениях в ОС в 1С (ПРОФ)

Право на программное обеспечение признается НМА

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. ![]() PDF

PDF

Если стоимость ПО, признанного НМА, меньше лимита, спишите затраты в периоде завершения капвложений:

- Дт 90.02 (90.07, 90.08, 91.02) Кт 08.

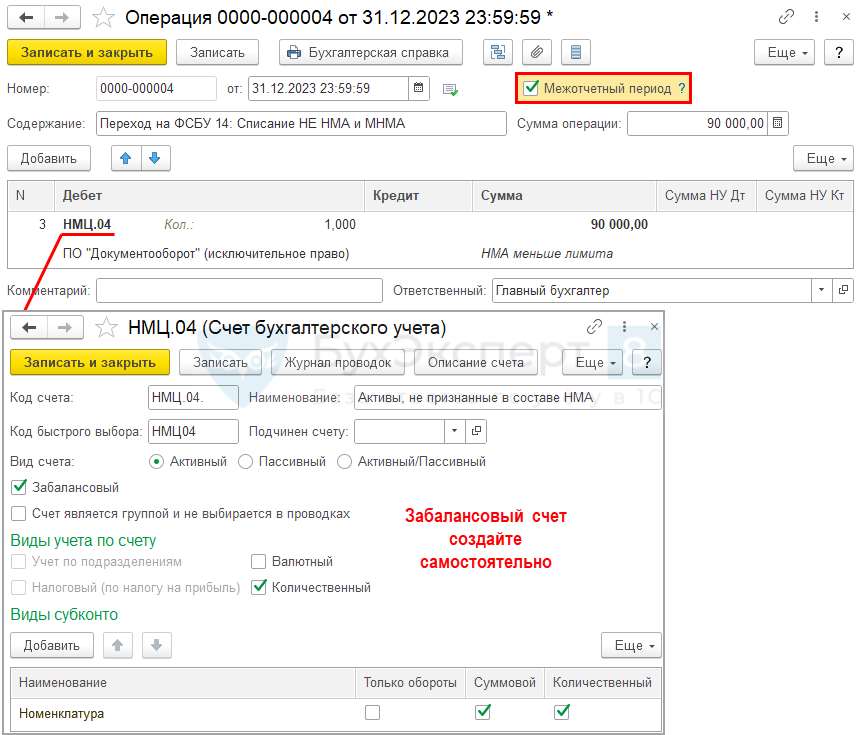

Рекомендуем такие права на ПО отражать на забалансовом счете для обеспечения единства и полноты учета аналогичных активов:

- Дт НМЦ.04 — забалансовый счет до момента автоматизации в 1С.

Подробнее Учет МНМА в 1С.

Затраты на приобретение, создание ПО, которое будет признаваться НМА отражайте:

- Дт 08.05 Кт 60, 10, 70, 69 — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Право на программное обеспечение не признается НМА

Проверяйте каждый актив на соответствие:

Подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С

Используйте принцип осмотрительности — то, что нельзя признать НМА и дебиторской задолженностью (авансом) признавайте в расходах периода (п. 6 ПБУ 1/2008).

Среди экспертов по многим правам есть разные точки зрения - полагайтесь на свое профессиональное суждение.

Налоговый учет

Учет затрат на ПО в НУ зависит от прав организации:

- исключительные — в зависимости от стоимости:

- свыше 100 000 руб. — в составе НМА, стоимость амортизируется;

- до 100 000 руб. — в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ);

- неисключительные — в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

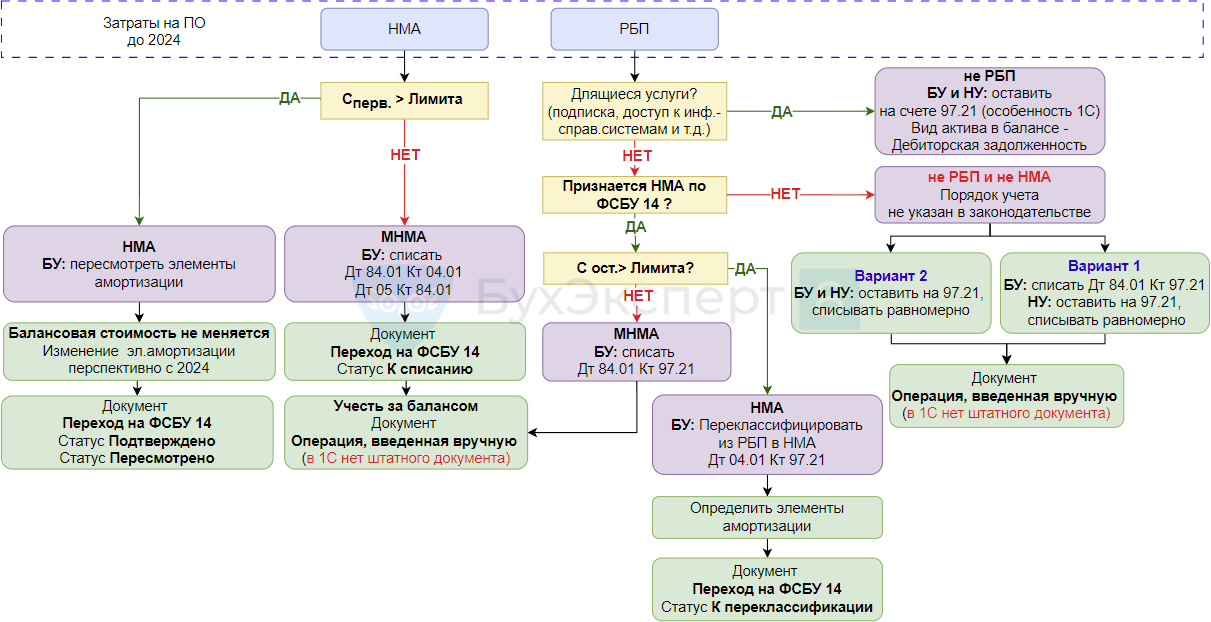

Переход на ФСБУ 14 в 1С

Схема перехода для программного обеспечения

Советуем переходить на ФСБУ 14 альтернативно, если есть остатки

- на счете 97 — неисключительные права на ПО, подлежащие переклассификации в НМА;

- на счете 04 — подлежащие списанию при переходе:

- НМА, которые перестают признаваться нематериальными активами с 2024 года;

- НМА стоимостью ниже лимита, установленного с 2024 года.

При переходе проанализируйте все ПО, которое у вас есть на счетах 04.01 и 97.21.

Программное обеспечение, которое являлось НМА до 2024 года

Альтернативный переход в 1С

Все изменения по переходу на ФСБУ 14 проводятся в БУ. В НУ изменений нет.

Для альтернативного перехода используйте документ Переход на ФСБУ 14 в разделе Операции – Закрытие месяца за Декабрь 2023 — регламентная операция Переход на ФСБУ 14 — Открыть «Переход на ФСБУ 14».

При альтернативном переходе на ФСБУ 14 балансовая стоимость НМА на 01.01.2024 не корректируется — это отличие от перехода на ФСБУ 6. Изменение элементов амортизации осуществляется перспективно, как изменение оценочных значений.

Но можно добровольно сделать корректировку балансовой стоимости НМА (п. 1 Рекомендации Р-155/2023-КпР «Переход на ФСБУ 14/2022 Нематериальные активы»).

В этой статье рассматриваем переход без корректировки стоимости НМА. Если вы решили откорректировать балансовую стоимость — алгоритм перехода здесь.

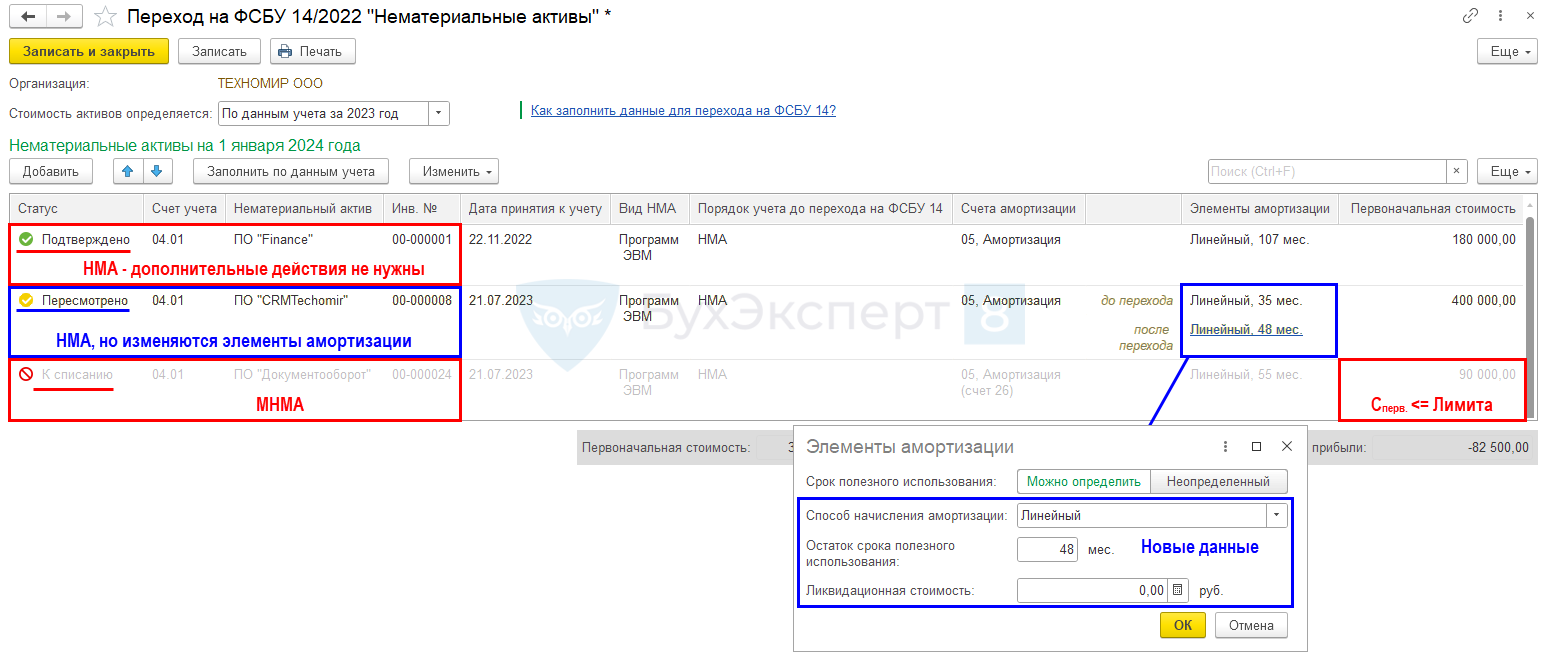

В регламентной операции Переход на ФСБУ 14 выберите заполнение поля Стоимость активов определяется По данным учета за 2023.

Для объектов исключительные права на ПО, которые учитывались в составе НМА до 2024 года, сравните первоначальную стоимость НМА с установленным лимитом в УП. Если:

- Сперв. > Лимита — пересмотрите элементы амортизации:

- остались прежними — оставьте Статус Подтверждено;

- изменяются — установите Статус Пересмотрено и укажите новые элементы амортизации.

Измененные элементы амортизации применяются только с 2024 года, балансовая стоимость на момент перехода не пересчитывается.

- Сперв. <= Лимита — малоценные НМА (МНМА), спишите в межотчетный период. Для этого установите Статус К списанию.

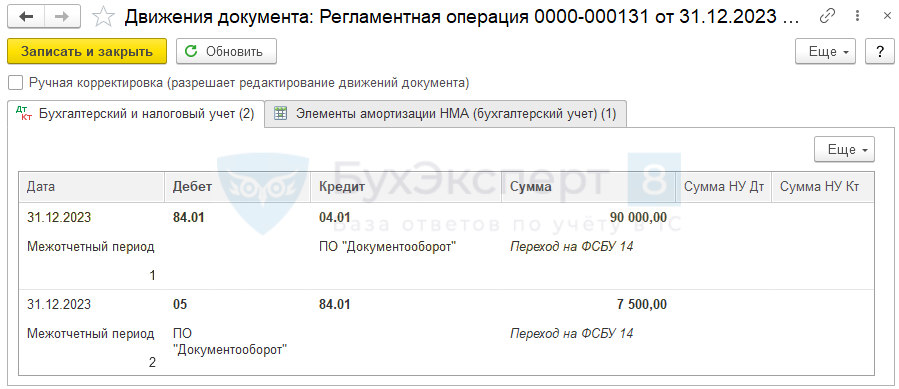

Проводки по документу

Проводки сформируются только по НМА, списанным с баланса.

Документ формирует проводки:

- Дт 84.01 Кт 04.01 — списание первоначальной стоимости НМА;

- Дт 05 Кт 84.01 — списание накопленной амортизации.

Обеспечение контроля за МНМА

Организация должна обеспечить надлежащий контроль за наличием и движением активов (п. 7 ФСБУ 14). Рекомендуем отражать списанные активы на забалансовом счете для обеспечения единства и полноты учета аналогичных активов.

В 1С пока не автоматизирован забалансовый учет МНМА.

Бухэксперт предлагает временно, до автоматизации в 1С, создать в Плане счетов новый забалансовый счет:

- НМЦ.04 «Активы, не признанные в составе НМА».

Начисление амортизации в 2024 году

Проверим начисление амортизации для прав на ПО, признаваемых НМА с 2024 года.

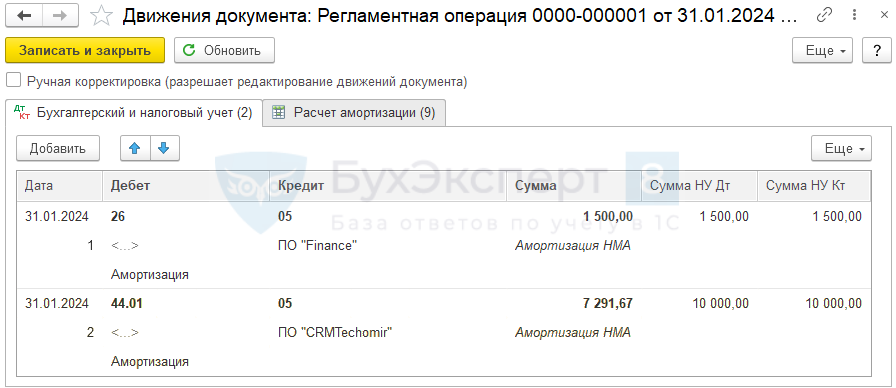

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР за Январь 2024 (раздел Операции – Закрытие месяца).

Сформируйте отчет Справка-расчет Амортизация НМА по кнопке Справки-расчеты – Амортизация.

Амортизация для ПО «CRMTechomir» начисляется исходя из нового СПИ, пересмотренного при переходе, — 48 мес. В НУ изменений нет.

Программное обеспечение, которое являлось РБП до 2024 года

Все изменения по переходу на ФСБУ 14 делаются в БУ. В НУ изменений нет. Неисключительные права в НУ продолжают учитываться на счете 97.21.

Сравните оставшуюся стоимость неисключительных прав на ПО, которые с 2024 года соответствуют критериям НМА, с установленным лимитом для НМА:

- Сост. > Лимита — переклассифицируйте в НМА и пересмотрите элементы амортизации. Для этого используйте документ Переход на ФСБУ 14.

- Сост. <= Лимита — МНМА, спишите в межотчетный период. Для этого используйте документ Операция, введенная вручную.

Если неисключительные права на ПО не соответствуют критериям НМА, спишите их на расходы периода, аналогично списанию МНМА.

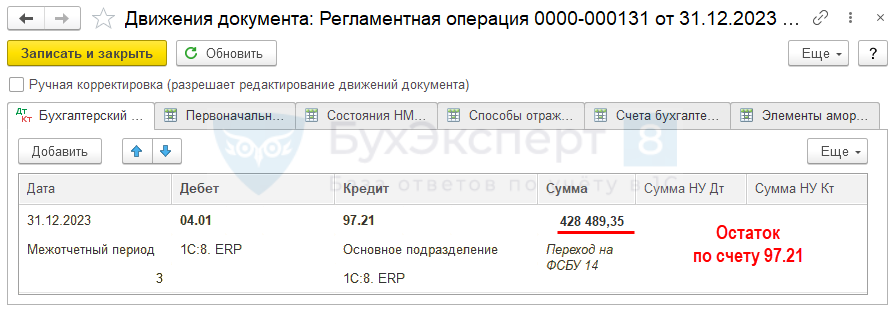

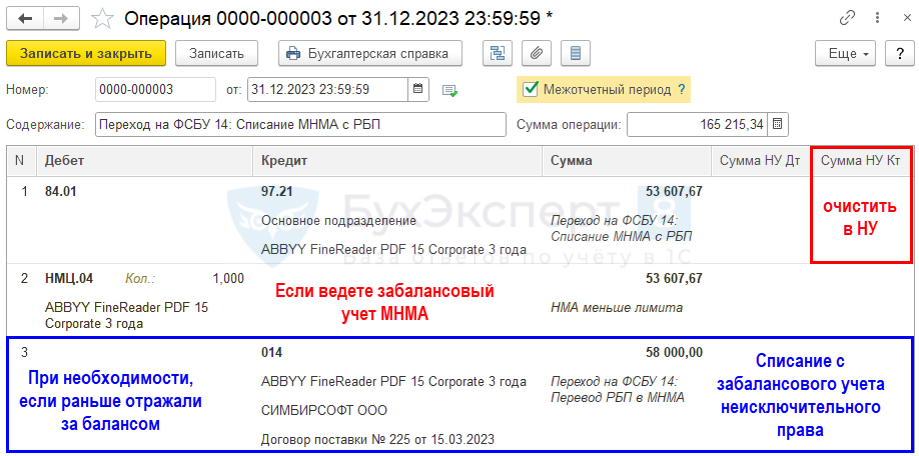

Переклассификация РБП в НМА

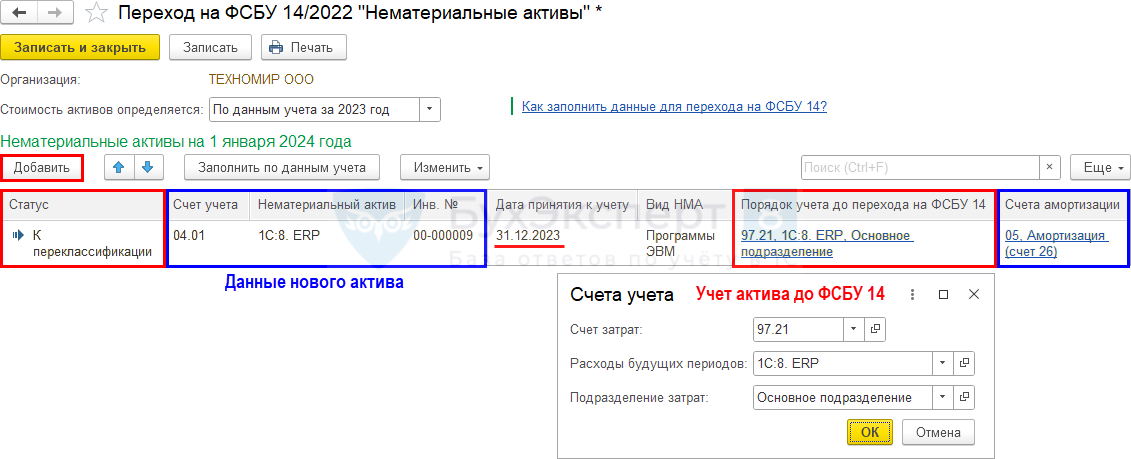

Перейдите в документ Переход на ФСБУ 14 в разделе Операции – Закрытие месяца за Декабрь 2023 – рег.операция Переход на ФСБУ 14 – Открыть «Переход на ФСБУ 14».

По кнопке Добавить укажите данные РБП для переквалификации в НМА:

- Счет учета — 04.01 «Нематериальные активы организации»;

- Нематериальный актив — создайте новый элемент в справочнике Нематериальные активы;

PDF

PDF - Дата принятия к учету — 31.12.2023;

- Вид НМА — заполнится автоматически из справочника Нематериальные активы, в случае необходимости подкорректируйте;

- Порядок учета до перехода на ФСБУ 14:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — аналитика списания затрат до 2023 года;

- Подразделение затрат — по какому подразделению учитывались затраты до перехода на ФСБУ 14;

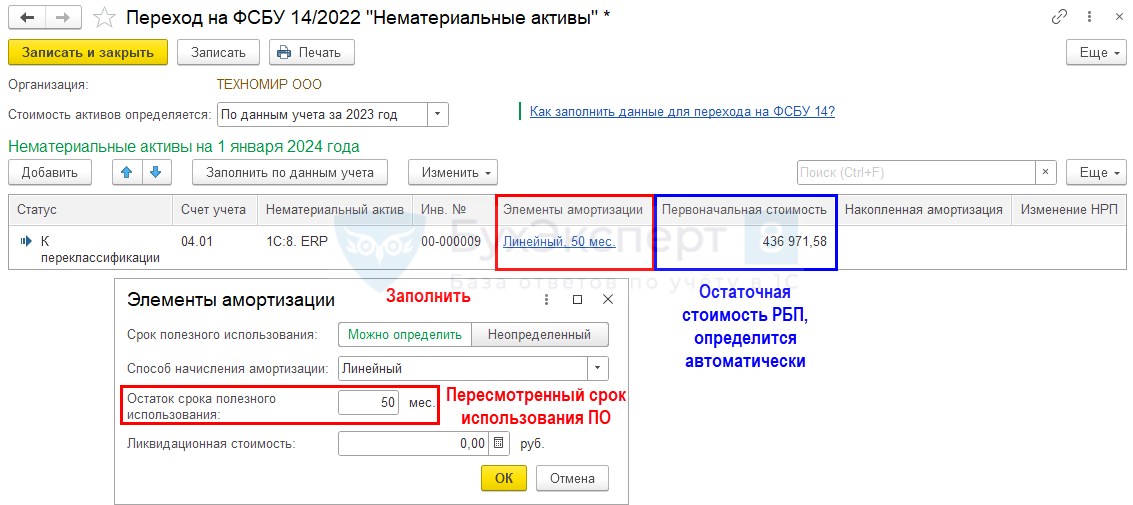

- Счета амортизации:

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- Способ отражения расходов по амортизации — аналитика отражения затрат по амортизации;

- Элементы амортизации:

- Срок полезного использования — Можно определить;

- Способ начисления амортизации — Линейный;

- Остаток срока полезного использования — 50 мес., установите предполагаемый СПИ для данного объекта;

- Первоначальная стоимость — остаточная стоимость затрат на ПО;

- Начисленная амортизация — не заполняется;

- Изменения НРП — не заполняется.

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 97.21 — переклассификация РБП в НМА.

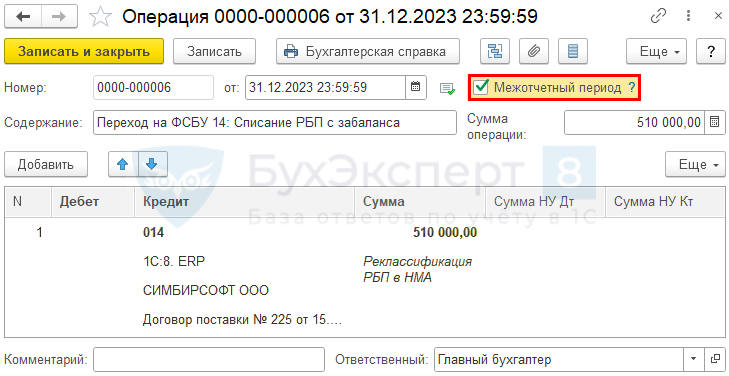

Если ранее неисключительные права на ПО учитывались за балансом на забалансовом счете — спишите их.

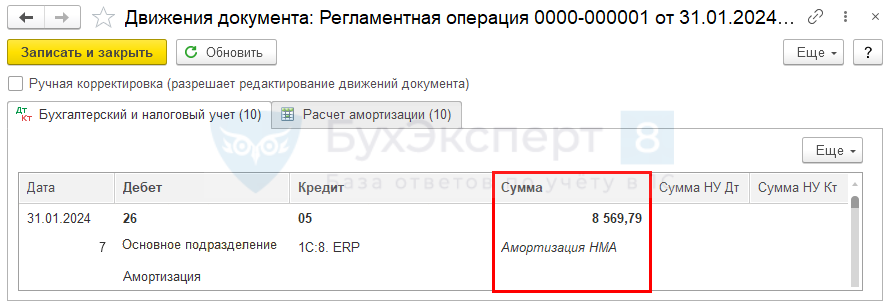

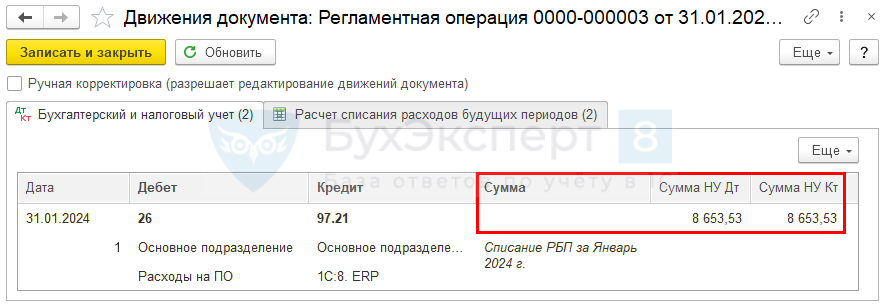

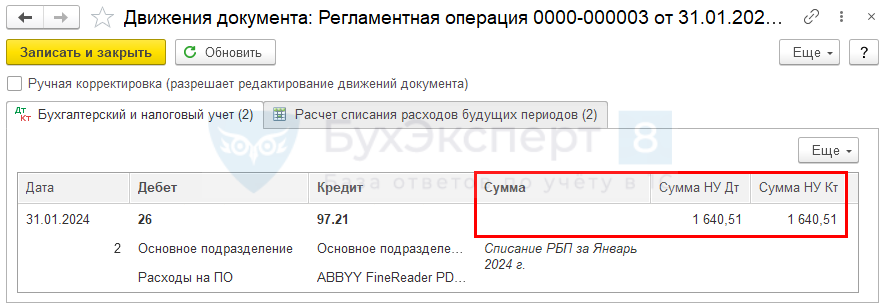

Начисление амортизации в 2024 году

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР за Январь 2024 (раздел Операции – Закрытие месяца).

Амортизация будет начисляться только в БУ. В НУ объект продолжит учитываться в виде затрат, списываемых равномерно, — на счете 97.21.

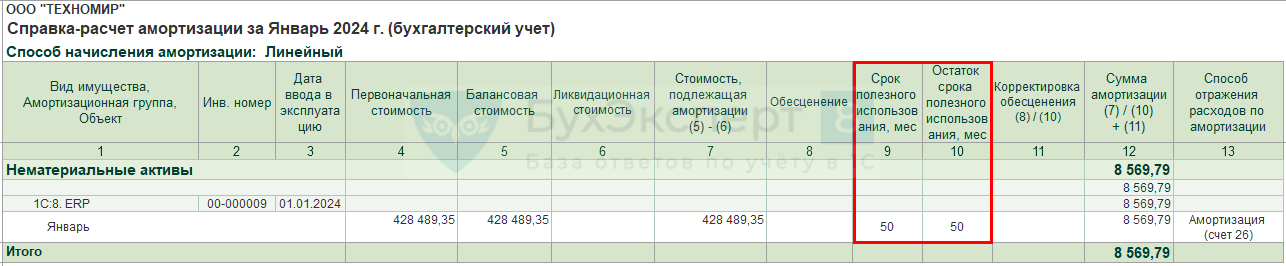

Сформируйте отчет Справка-расчет Амортизация НМА по кнопке Справки-расчеты – Амортизация для проверки расчета амортизации за январь 2024.

Ежемесячная сумма амортизации = (428 489,35 (балансовая стоимость) – 0 (ликвидационная стоимость)): 50 (остаток СПИ) = 8 569,79 руб.

Именно на эту сумму сформирована проводка Дт 26 Кт 05.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты признаются только в НУ.

Списание объектов, не являющихся НМА

Бывшие РБП, которые не удовлетворяют критериям НМА или относятся к малоценным НМА, спишите документом Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Объект списывается только в БУ. В НУ никаких изменений нет — объект продолжает учитываться в виде затрат, списываемых равномерно на счете 97.21.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты продолжают признаваться ежемесячно в НУ.

См. также:

- Что делать с правом пользования программой на 97 счете при переходе на ФСБУ 14, если СПИ < 12 месяцев?

- ФСБУ 14/2022 — новое в учете НМА с 2024 года

- Краткая схема альтернативного перехода на ФСБУ 14

- Порядок альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА

- Алгоритм альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА в 1С

- Альтернативный переход на ФСБУ 14: полностью самортизированные НМА в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Если делать так как написано в последнем разделе, то в БУ продолжается списание но уже с минусом, т.к. в справочнике Расходы будущих периодов нельзя оставить только налоговый учет.

Добрый день.

Проверила на релизе 3.0.172.24, при списании затрат только в БУ со счета 97.21 проблем не возникло в следующих месяцах.

Возможно не правильно определили остаток? Если есть возможность задать вопрос, задайте вопрос в личном кабинете. Посмотрим, почему у вас пошел минус.

Спасибо, мы уже нашли — нужно было провести еще раз закрытие 2023г.