Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Контрагенты могут прибегать к получению банковской гарантии по выполнению обязательств. К примеру, продавец хочет уменьшить риск неоплаты покупателем задолженности. Или покупатель не уверен, что оплатит поставку в срок.

Рассмотрим, как учитывать банковскую гарантию пошагово в 1С Бухгалтерия 3.0:

- как перечислить вознаграждение гаранту;

- как отразить затраты на получение банковской гарантии;

- какие проводки формируются в учете принципала.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Особенности учета банковских гарантий

Банковская гарантия — это письменное обещание кредитного учреждения уплатить компании (банку или иному кредитному учреждению) по договору, кредиту или долговой ценной бумаге за третье лицо, не исполнившее своих обязательств. Таким образом, в данной операции участвуют три лица:

- принципал — является должником по обязательству, по его просьбе гарант выдает банковскую гарантию;

- бенефициар — кредитор, в чью пользу выдается банковская гарантия;

- гарант — банк, иное кредитное учреждение или страховая организация, выдающая банковскую гарантию.

Особенности учета банковской гарантии у принципала зависит от того, с чем связано ее получение.

Если гарантия выдана для обеспечения сделки:

- в связи с приобретением активов:

- ОС — в БУ и НУ банковская гарантия относится в первоначальную стоимость до принятия ОС на учет (п. 8 ПБУ 6/01, п. 10 ФСБУ 26/2020, п. 12 ФСБУ 6/2020, абз. 2 п. 1 ст. 257 НК РФ), если после — включается в расходы (аналогично другим целям, рассмотренным ниже);

- МПЗ — в БУ в стоимость МПЗ, в НУ в стоимость МПЗ или в косвенные (прочие) расходы (п. 11 ФСБУ 5/2019, п. 2 ст. 254 НК РФ);

- в других целях:

- связанных с основной деятельностью — в состав расходов по обычным видам деятельности в БУ и в состав прочих расходов, связанных с производством и реализацией, в НУ (п. 5, п. 7 ПБУ 10/99, пп. 25 п. 1 ст. 264 НК РФ);

- не связанных с основной деятельностью — в состав прочих расходов в БУ и в составе внереализационных расходов в НУ (п. 11 ПБУ 10/99, пп. 15 п. 1 ст. 265 НК РФ).

Используемый способ закрепите в учетной политике.

Сумма вознаграждения за предоставление гарантии не облагается НДС (пп. 3, пп. 15.3 п. 3 ст. 149 НК РФ).

Отражение в 1С банковской гарантии зависит от учета затрат на ее получение.

| Сумма вознаграждения включается | Реализация в 1С |

| в стоимость активов, если договором предусмотрено ее получение | документ Поступление доп. расходов |

| в состав расходов | документ Операция, введенная вручную |

Должен ли принципал отражать банковскую гарантию за балансом?

Счета 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные» в учете принципала не используют, т. к. принципал получает гарантию не для себя, а для своего кредитора:

- счет 008 отражает бенефициар (кредитор);

- счет 009 отражает гарант (банк);

В учете принципала гарантия может быть отражена за балансом, если свои обязательства принципал не выполнил, и кредитором становится гарант.

В этом случае принципал формирует проводки:

- Дт 008 — получена гарантия банка для обеспечения исполнения обязательства перед бенефициаром;

- Дт 009 — выдано обеспечение бенефициару от гаранта.

Учет банковской гарантии в 1С 8.3 — пошаговая инструкция

Рассмотрим учет банковской гарантии в 1С на примере.

Организация, арендующая офисное помещение, обратилась в ПАО СБЕРБАНК за банковской гарантией для обеспечения оплаты арендодателю. Срок аренды — 6 месяцев.

Размер вознаграждения гаранта — 6 000 руб.

Согласно учетной политике, затраты на вознаграждение гаранта признаются прочими (косвенными расходами).

Перечисление вознаграждения гаранту

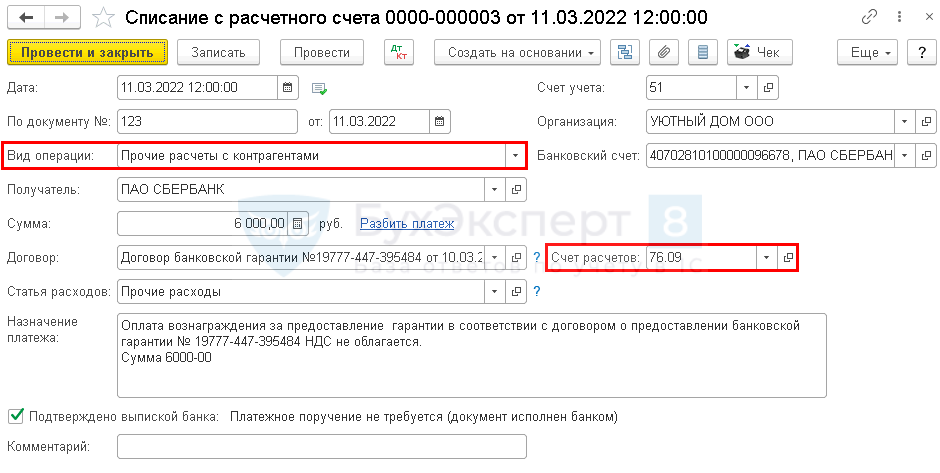

Отразите оплату вознаграждения гаранту документом Списание с расчетного счета вид операции Прочие расчеты с контрагентом в разделе Главное — Банковские выписки.

Укажите:

- Получатель — гарант;

- Сумма — размер вознаграждения гаранту;

- Договор — документ, по которому ведутся расчеты с гарантом, Вид договора — Прочее.

- Счет расчетов — 76.09.

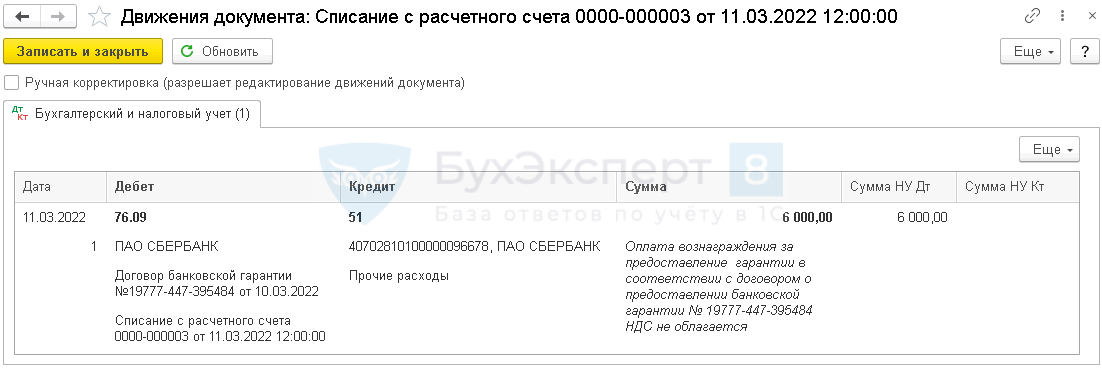

Проводки по документу

Документ формирует проводки:

- Дт 76.09 Кт 51 — перечисление вознаграждения гаранту.

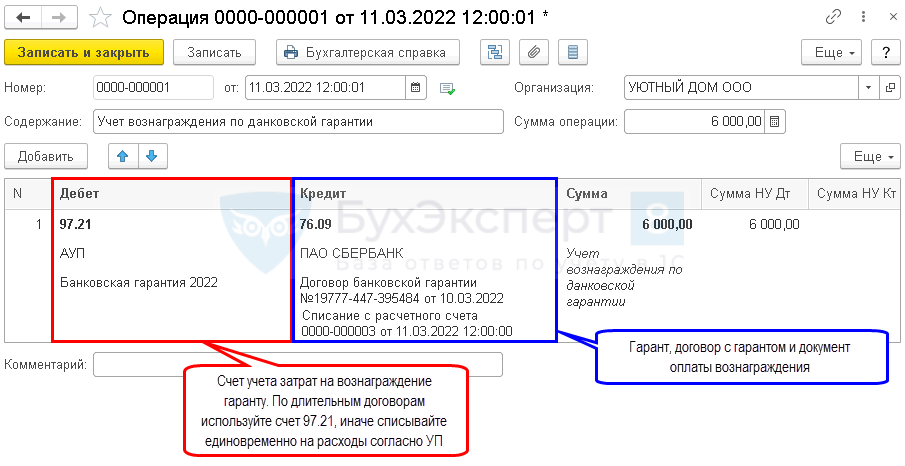

Учет затрат на получение банковской гарантии

Затраты на вознаграждение гаранту за предоставление банковской гарантии в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

В нашем примере затраты связаны с вознаграждением по банковской гарантии в счет обеспечения оплаты аренды в течении 6 мес., поэтому используется счет 97.21.

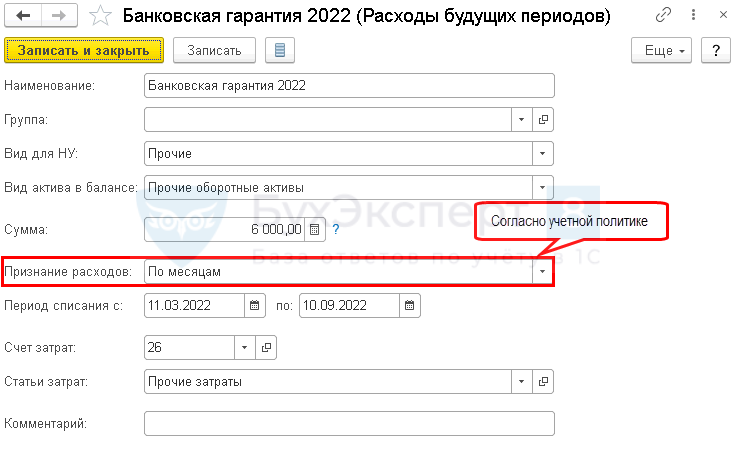

Признание расходов по банковской гарантии

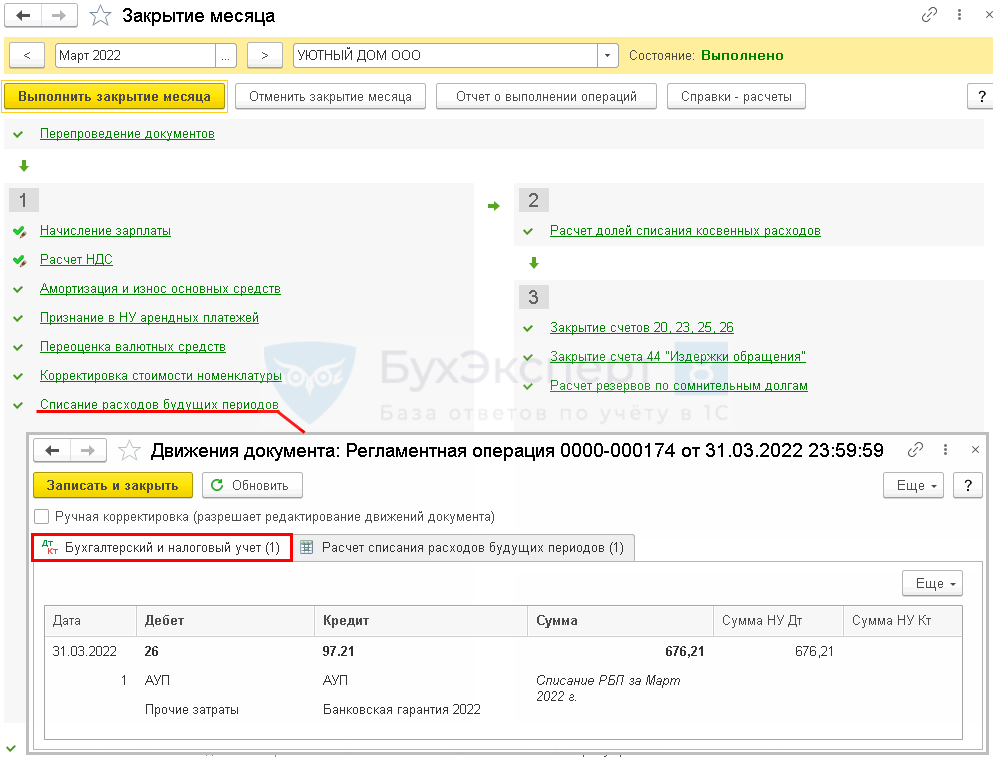

Расходы по банковской гарантии в 1С 8.3 будут признаваться ежемесячно в течении срока обеспечения договора аренды или пока не наступит гарантийный случай.

Запустите процедуру Закрытие месяца операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,очень помогли