За оказание клиенту услуг банк взимает комиссионное вознаграждение в размере и на условиях, предусмотренных банковским договором. В данной статье мы рассмотрим особенности отражения в 1С оплаты за услуги банка.

Вы узнаете:

- как учитываются банковские комиссии в налоговом и бухгалтерском учете;

- каким документом в 1С отражается оплата за услуги банка;

- как показать комиссию в декларации по налогу на прибыль.

Содержание

Пошаговая инструкция

В соответствии с договором на расчетно-кассовое обслуживание банк списывает ежемесячную плату за систему дистанционного банковского обслуживания (интернет-банк).

30 сентября с расчетного счета списана комиссия в размере 1 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 30 сентября | 91.02 | 51 | 1 500 | 1 500 |

Оплата и учет комиссии банка

|

Списание с расчетного счета — Комиссия банка |

|

Нормативное регулирование

Банковские услуги могут оплачиваться как по распоряжению организации-клиента (например, по платежному поручению), так и безакцептно — на основании составляемого банком ордера, автоматически с расчетного счета (ст. 851 ГК РФ, п. 9.2, 9.3 Положение Банка России 19.06.2012 N 383-П). Условие о безакцептном списании комиссии должно быть закреплено в договоре.

Если договором банковского счета зафиксирован срок для безакцептного списания комиссии, то списание ее в иной срок не может производиться без согласия клиента (Постановления ФАС Северо-Западного округа от 30.03.2011 по делу N А56-26518/2010, ФАС Восточно-Сибирского округа от 25.08.2010 по делу N А33-21940/2009).

В БУ комиссии банка отражаются по Дт 91.02 «Прочие расходы» в том периоде, в котором эти расходы были произведены (п. 7 ПБУ 15/2008, п. 18 ПБУ 10/99, план счетов 1С).

В НУ комиссии банка учитываются:

- как косвенные расходы (прочие) — если они связаны с производством и (или) реализацией (пп. 25 п. 1 ст. 264 НК РФ);

- как внереализационные расходы — в остальных случаях (пп. 15 п. 1 ст. 265 НК РФ).

Сумма комиссии признается в расходах на дату ее начисления (пп. 3 п. 7 ст. 272 НК РФ).

Затраты налогоплательщика по оплате комиссии банков включаются в состав расходов, если они экономически оправданны и документально подтверждены (Письмо Минфина РФ от 18.01.2017 N 03-03-06/1/1916). При этом не имеет значения, поименованы ли понесенные расходы в перечне, приведенном в ст. 5 Федерального закона от 02.12.1990 N 395-1.

Что касается НДС, то многие банковские услуги освобождены от этого налога (пп. 3 п. 3 ст. 149 НК РФ), поэтому счет-фактура на их стоимость выставляться не должен (пп. 1 п. 3 ст. 169 НК РФ). В то же время, если от банка получен счет-фактура с выделенной суммой налога по освобожденным от НДС услугам, то вычет по нему будет правомерен (Письмо Минфина РФ от 21.06.2017 N 03-07-15/38864, Письмо ФНС РФ от 18.12.2014 N ГД-4-3/26274).

Особенности отражения услуг банка в 1С

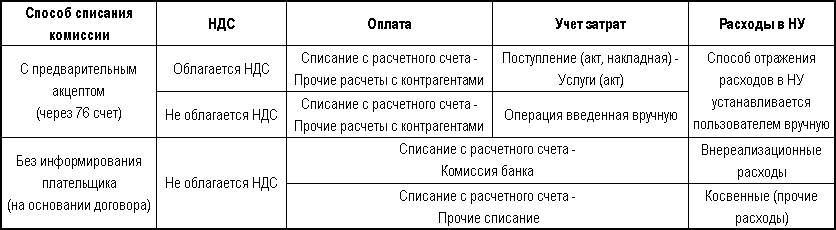

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

В нашей статье рассмотрено автоматическое списание комиссии банка с расчетного счета (без информирования плательщика), которая относится к внереализационным расходам.

Изучить подробнее Услуги банка с предварительным акцептом необлагаемые НДС на примере комиссии банка за предоставление кредита

Оплата комиссии банка

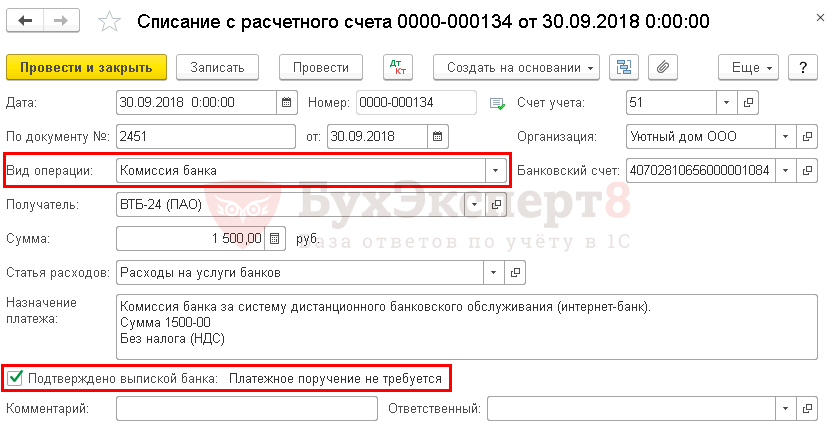

Комиссия банка, которая списана автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — Списание.

В документе указывается:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Вид операции — Комиссия банка;

- Сумма — сумма комиссии, согласно выписке банка.

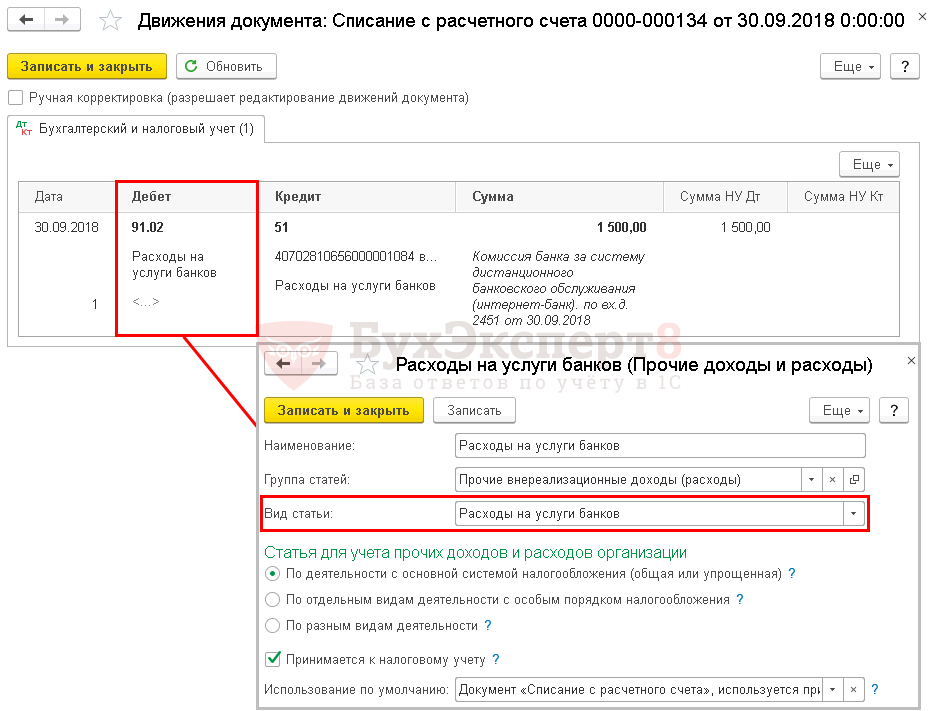

Проводки по документу

Если выбран Вид операции — Комиссия банка, то в проводках документа Списание с расчетного счета автоматически устанавливается счет затрат 91.02 «Прочие расходы», где Вид статьи прочих доходов и расходов — Расходы на услуги банков.

Документ формирует проводку:

- Дт 91.02 Кт 51 — учет затрат на комиссию банка.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма комиссии за систему дистанционного банковского обслуживания отражается в составе внереализационных расходов в:

- Листе 02 Приложении N 2 стр. 200 «Внереализационные расходы— всего».

PDF

PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете