Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Наш обслуживающий банк ликвидирован в связи с отзывом лицензии. На счете оставались деньги, которые мы не смогли вернуть. Как отразить в программе списание этих средств в связи с ликвидацией банка?

Содержание

Нормативное регулирование

При отзыве лицензии банк может быть:

- ликвидирован (денежные средства выплачены кредиторам);

- признан банкротом (денежные средства кредиторам не выплачены или выплачены частично).

С 2019 года денежные вклады малых предприятий, внесенных в реестр МСП, подлежат страхованию. При наступлении страхового случая они могут вернуть средства в размере 100%, но не более 1,4 млн руб., включая проценты (п. 2 ст. 5, ст. 11 Федерального закона от 23.12.2003 N 177-ФЗ).

Получите понятные самоучители 2026 по 1С бесплатно:

БУ. В случае отзыва лицензии банка, в котором открыт счет, организации нужно (Письмо Минфина РФ от 06.02.2015 N 07-04-06/5027, п. 11 ПБУ 10/99, План счетов 1С):

- на дату отзыва лицензии отразить средства на счете 55 «Специальные счета в банках»;

- на дату подачи заявления о закрытии счета и возврате средств показать дебиторскую задолженность на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- создать резерв по сомнительным долгам, если есть основания полагать, что средства не будут возвращены банком (при наличии признаков банкротства);

- на дату ликвидации банка (исключения из ЕГРЮЛ) списать долг:

- за счет резерва — при его наличии;

- на прочие расходы — при отсутствии резерва.

НУ. На дату ликвидации банка (исключения из ЕГРЮЛ) задолженность признается безнадежной и учитывается во внереализационных расходах (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина РФ от 19.09.2012 N 03-03-06/1/487).

УСН. Организации на УСН не могут признать в расходах безнадежную задолженность банка при его ликвидации, т. к. этот вид расхода отсутствует в закрытом перечне (п. 1 ст. 346.16 НК РФ).

Учет в 1С

04 марта Организация получила информацию об отзыве лицензии у банка, в котором открыт ее расчетный счет. На нем осталось 100 000 руб. Организация не относится к субъектам малого предпринимательства.

06 марта Организацией подано заявление о закрытии счета и возврате средств. Создан резерв по сомнительным долгам.

03 декабря в ЕГРЮЛ внесена запись о ликвидации банка. Безнадежная задолженность списана в расходы.

Перевод на специальный счет

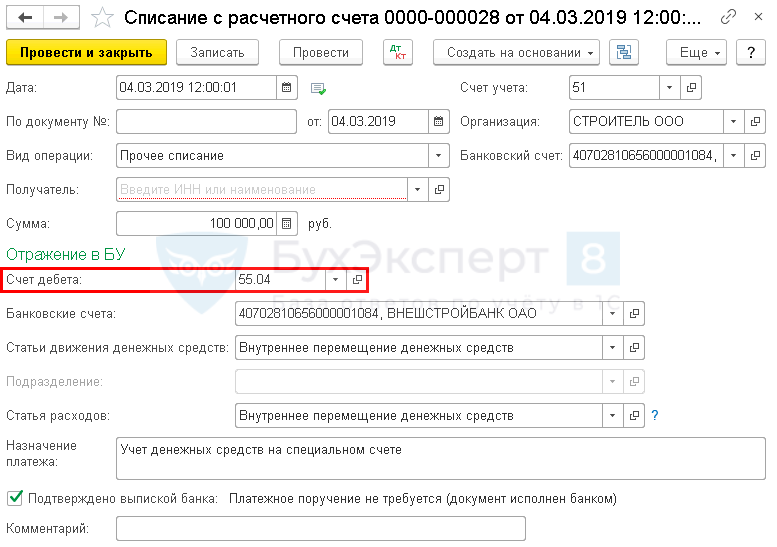

На дату отзыва лицензии оформите документ Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Укажите:

- Получатель — не заполнен;

- Сумма — сумма, размещенная на счете бывшего банка;

- Счет дебета — 55.04 «Прочие специальные счета»;

- Статьи движения денежных средств — статья Внутреннее перемещение денежных средств из справочника Статьи движения денежных средств:

- Вид движения — не заполнен.

- Статья расходов — аналогично полю Статьи движения денежных средств.

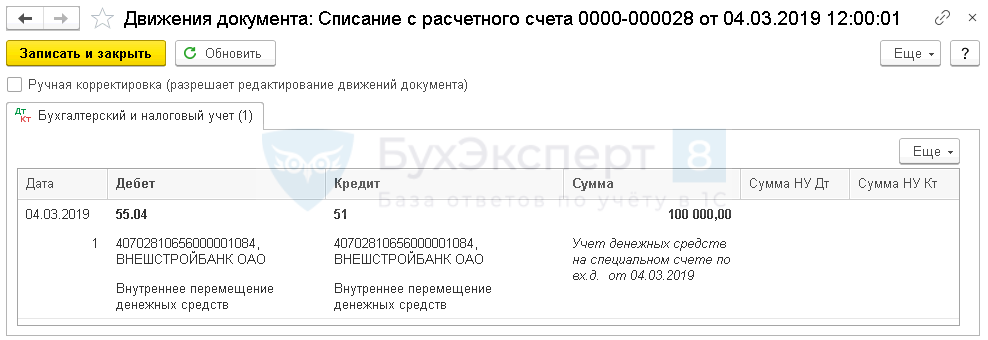

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт 51 — денежные средства учтены на специальном счете.

Отражение дебиторской задолженности

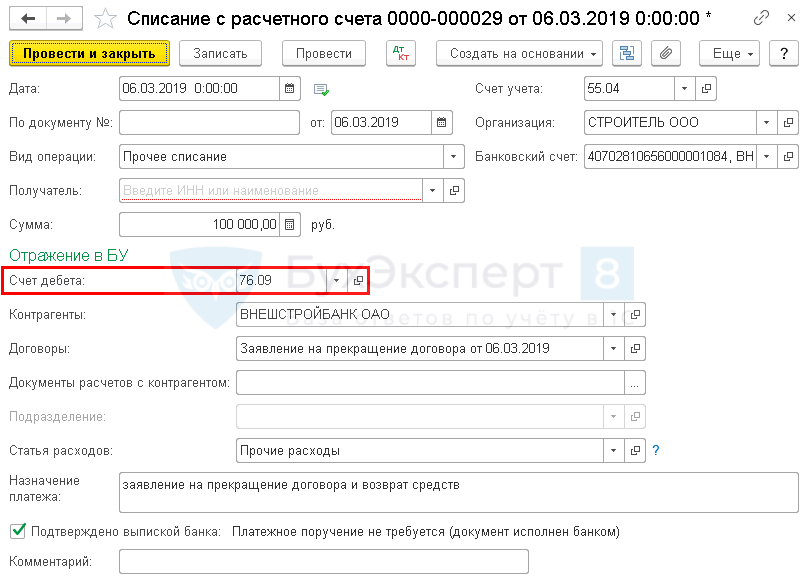

На дату подачи заявления о закрытии счета отразите задолженность банка перед Организацией документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Укажите:

- Счет учета — 55.04 «Специальные счета в банках»;

- Сумма — сумма, размещенная на счете банка;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — наименование банка, выбирается из справочника Контрагенты;

- Договоры — документ-основание для отражения дебиторской задолженности, выбирается из справочника Договоры;

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

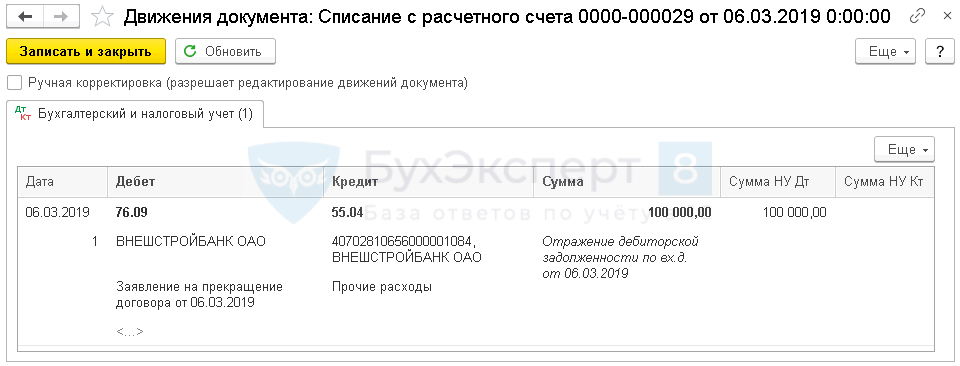

Документ формирует проводку:

- Дт 76.09 Кт 55.04 — отражение дебиторской задолженности банка перед Организацией.

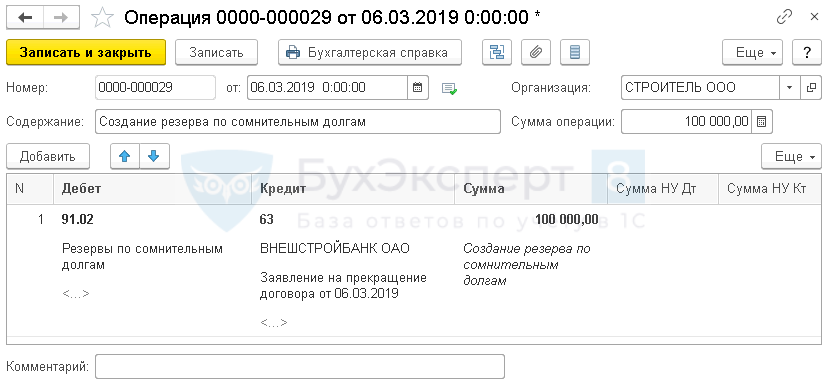

Формирование резерва по сомнительным долгам

Отразите создание резерва по сомнительным долгам в бухгалтерском учете документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — статья Резервы по сомнительным долгам из справочника Прочие доходы и расходы:

- Вид статьи — Отчисления в оценочные резервы.

- Кредит — 63 «Резервы по сомнительным долгам»:

- Субконто 1 — банк, в котором открыт счет, выбирается из справочника Контрагенты;

- Субконто 2 — документ-основание образования задолженности, выбирается из справочника Договоры.

- Сумма — сумма задолженности банка перед организацией (в нашем примере — 100 000 руб.).

В налоговом учете резерв не создается, т. к. задолженность не связана с реализацией товаров, работ, услуг (п. 1 ст. 266 НК РФ, Письмо Минфина РФ от 18.02.2016 N 03-03-06/2/9007).

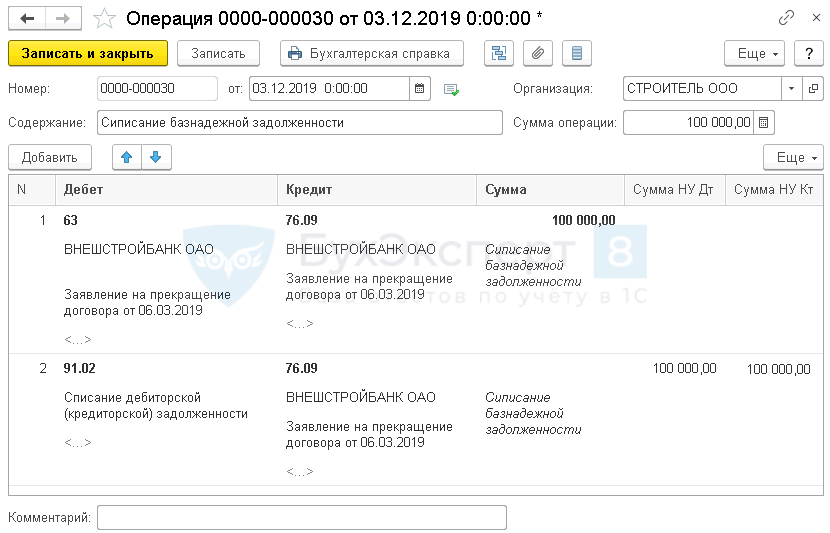

Списание безнадежного долга

На дату записи в ЕГРЮЛ о ликвидации банка отразите списание безнадежного долга документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 63 «Резервы по сомнительным долгам»:

- Субконто 1 — наименование банка, выбирается из справочника Контрагенты;

- Субконто 2 — документ-основание образования задолженности, выбирается из справочника Договоры.

- Кредит — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»:

- Субконто 1 — наименование банка, выбирается из справочника Контрагенты;

- Субконто 2 — документ-основание образования задолженности, выбирается из справочника Договоры.

- Сумма — сумма задолженности банка перед организацией (в нашем примере — 100 000 руб.).

Вторая строка:

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — статья из справочника Прочие доходы и расходы;

- Вид статьи — Списание дебиторской (кредиторской) задолженности.

- Субконто 1 — статья из справочника Прочие доходы и расходы;

- Кредит — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»:

- Субконто 1 — наименование банка, выбирается из справочника Контрагенты;

- Субконто 2 — документ-основание образования задолженности, выбирается из справочника Договоры.

- Сумма НУ Дт, Сумма НУ Кт — сумма задолженности банка перед организацией (в нашем примере — 100 000 руб.).

Отчет о финансовых результатах

Сумма списанной задолженности отражается в Отчете о финансовых результатах:

- стр. 2350 «Прочие расходы».

PDF

PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль списанная задолженность отражается:

- Лист 02 Приложение N 2: PDF

- стр. 302 «Суммы безнадежных долгов…».

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Страхование вкладов малых предприятий с 01.01.2019 относится только к депозитам или к денежным средствам на расчетном счете также?

- Корректировка долга в 1С 8.3: списание задолженности и проводки

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете