Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Продажа иностранной валюты имеет свои особенности в БУ и НУ. В данной статье рассмотрим, какие действия надо выполнить в 1С:Бухгалтерия, чтобы отразить в учете эту операцию.

Вы узнаете:

- всегда ли надо использовать счет 57 при продаже валюты;

- какую статью движения денежных средств выбрать в выписке банка;

- есть ли особенности при заполнении декларации по НДС и Отчета о финансовых результатах.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Поступление предоплаты от иностранного покупателя

- Перевод валюты с транзитного на текущий счет

- Поступление предоплаты от иностранного покупателя

- Продажа иностранной валюты

- Поступление выручки от продажи иностранной валюты

- Проверка расчетов по счету 57.02 «Приобретение иностранной валюты»

- Отражение операций по продаже валюты в Отчете о финансовых результатах

- Отражение операций по продаже валюты в Декларации по НДС

Пошаговая инструкция

Организация заключила экспортные контракты с иностранным покупателем Hotseason sp. z o.o. (Польша) на поставку товаров.

18 января на транзитный валютный счет получена предоплата от покупателя в сумме 4 000 USD.

18 января полученная валюта с транзитного счета переведена на текущий валютный счет Организации.

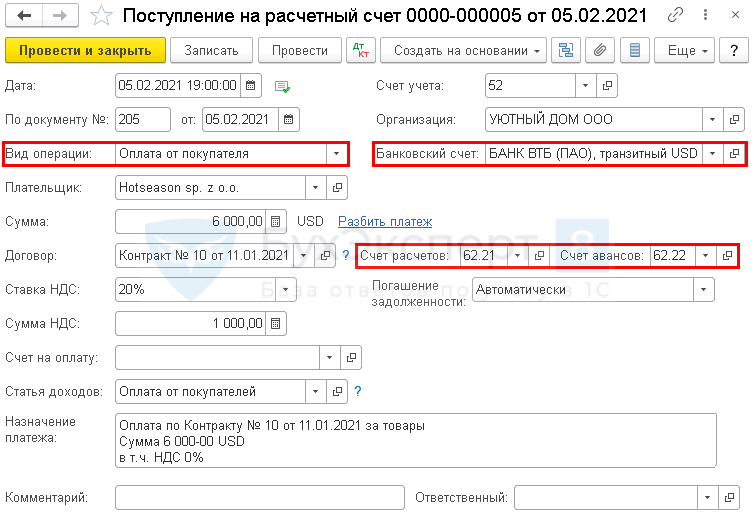

05 февраля на транзитный валютный счет получена предоплата от покупателя в сумме 6 000 USD.

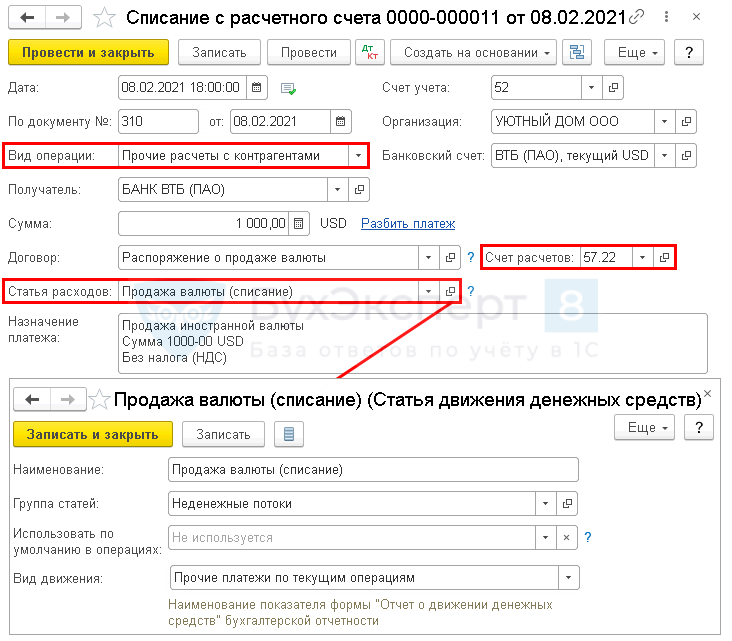

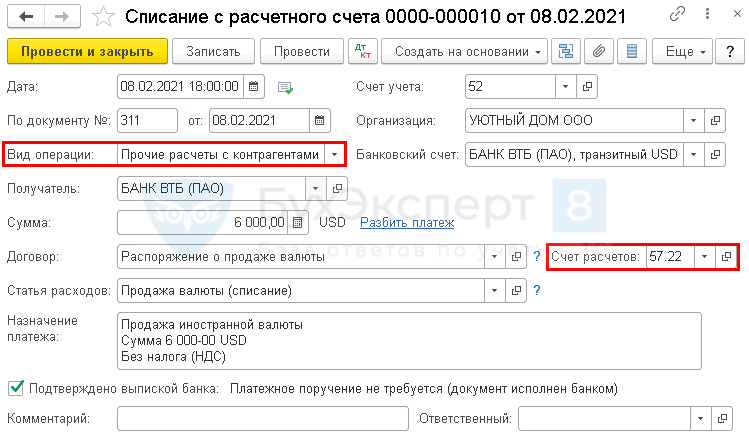

08 февраля Организация перечислила в банк сумму 7 000 USD на продажу валюты:

- с транзитного валютного счета 6 000 USD;

- с текущего валютного счета 1 000 USD.

09 февраля рубли, полученные от продажи валюты, зачислены на счет.

Условные курсы ЦБ РФ для оформления примера:

- 18 января — 62,00 руб./USD;

- 31 января — 69,00 руб./USD;

- 05 февраля — 62,00 руб./USD;

- 08 февраля — 63,00 руб./USD;

- 09 февраля — 65,00 руб./USD, курс банка — 64,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление предоплаты от иностранного покупателя | |||||||

| 18 января | 52 | 62.22 | 248 000 | 248 000 | Поступление предоплаты от покупателя на транзитный счет | Поступление на расчетный счет — Оплата от покупателя | |

| Перевод валюты с транзитного на текущий счет | |||||||

| 18 января | 57.21 | 52 | 248 000 | Перевод валюты с транзитного на текущий счет | Списание с расчетного счета — Перевод на другой счет организации |

||

| 18 января | 52 | 57.21 | 248 000 | Зачисление валюты с транзитного на текущий счет | Поступление на расчетный счет — Перевод на другой счет организации | ||

| Поступление предоплаты от иностранного покупателя | |||||||

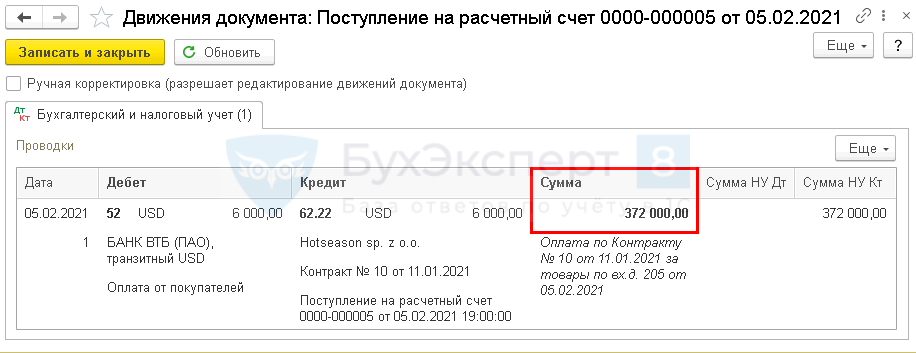

| 05 февраля | 52 | 62.22 | 372 000 | 372 000 | Поступление предоплаты от покупателя на транзитный счет | Поступление на расчетный счет — Оплата от покупателя | |

| Продажа иностранной валюты | |||||||

| 08 февраля | 57.22 | 52 | 63 000 | Продажа иностранной валюты с текущего валютного счета | Списание с расчетного счета — Прочие расчеты с контрагентами |

||

| 91.02 | 52 | 24 000 | 24 000 | Переоценка валютных остатков на валютном счете | |||

| 08 февраля | 57.22 | 52 | 378 000 | Продажа иностранной валюты с транзитного валютного счета | Списание с расчетного счета — Прочие расчеты с контрагентами |

||

| 52 | 91.01 | 6 000 | 6 000 | Переоценка валютных остатков на валютном счете | |||

| Поступление выручки от продажи иностранной валюты | |||||||

| 09 февраля | 51 | 91.01 | 448 000 | Выручка от продажи иностранной валюты | Поступление на расчетный счет — Поступления от продажи иностранной валюты | ||

| 91.02 | 57.22 | 455 000 | Списание стоимости иностранной валюты | ||||

| 57.22 | 91.01 | 14 000 | 14 000 | Переоценка валютных остатков на валютном счете | |||

| 91.02 | 57.22 | — | 7 000 | Отклонения курса продажи валюты в НУ | |||

| — | НЕ.04 | — | 448 000 | Отражение доходов, не учитываемых в НУ | |||

| НЕ.01.9 | — | — | 455 000 | Отражение расходов, не учитываемых в НУ | |||

Поступление предоплаты от иностранного покупателя

Организация имеет право осуществлять операции не только в рублях, но и в валюте с соблюдением законодательных норм о валютном регулировании и контроле (Федеральный закон от 10.12.2003 N 173-ФЗ).

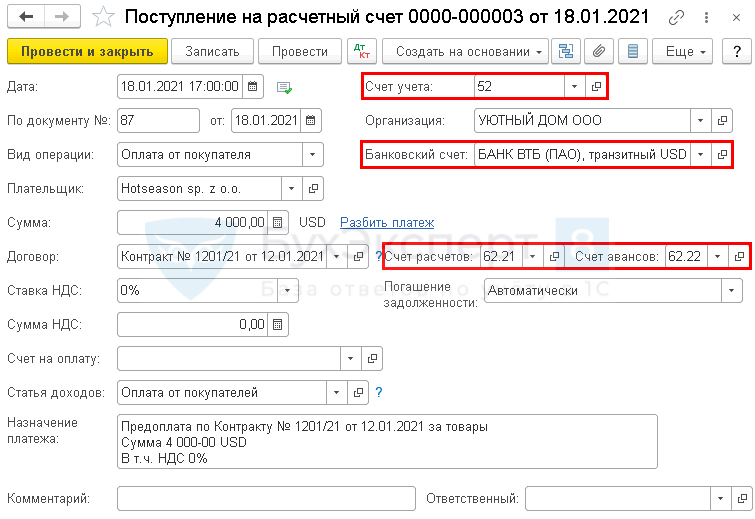

Поступление предоплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса –Банковские выписки – кнопка Поступление. Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

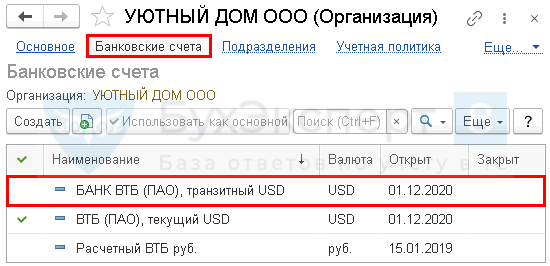

Предварительно должен быть заполнен справочник Банковские счета (Главное – Организации (Реквизиты организации) – Карточка организации – ссылка Банковские счета): внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Предоплата в валюте зачисляется на транзитный валютный счет.

- Плательщик — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

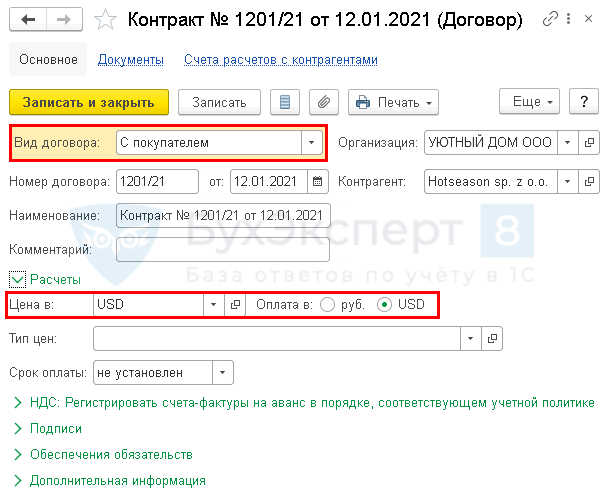

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD: валюта, в которой заключен договор;

- Оплата в — переключатель USD: валюта платежа.

В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

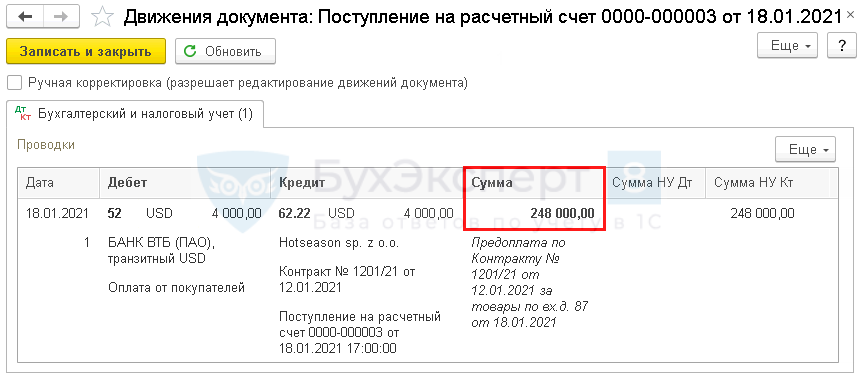

Проводки по документу

Документ формирует проводку:

- Дт 52 Кт 62.22 — поступление предоплаты от покупателя на транзитный валютный счет.

Документ заполняется в валюте: договор заключен в USD и оплата производится также в USD. В проводках суммы отражены и в рублях, и в валюте. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

Перевод валюты с транзитного на текущий счет

Если продажа валюты и зачисление денежных средств от ее продажи осуществляется не в один день, используется счет 57.02 «Приобретение иностранной валюты» (план счетов 1С).

Если операции по переводу, приобретению и продаже валюты проводятся:

- регулярно, то рекомендуем включить опцию по использованию счета 57 через Главное —Учетная политика — установить флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств;

PDF

PDF - разово, то можно ограничиться выбором вручную счета 57.02 «Приобретение иностранной валюты» либо 29 «Прочие расчеты с разными дебиторами и кредиторами (в валюте)» в поле Счет расчетов в документе Списание с расчетного счета (Поступление на расчетный счет).

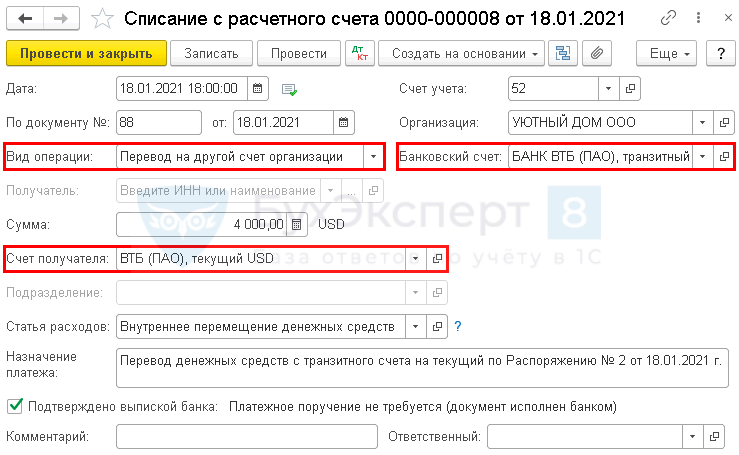

Перечисление денежных средств на перевод валюты с транзитного счета на текущий отражается документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса —Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по нашему примеру.

- Счет учета — 52 «Валютные счета»;

- Банковский счет – транзитный валютный счет, с которого списана валюта;

- Сумма – сумма в валюте по выписке банка, которая переведена на текущий валютный счет;

- Счет получателя – текущий валютный счет;

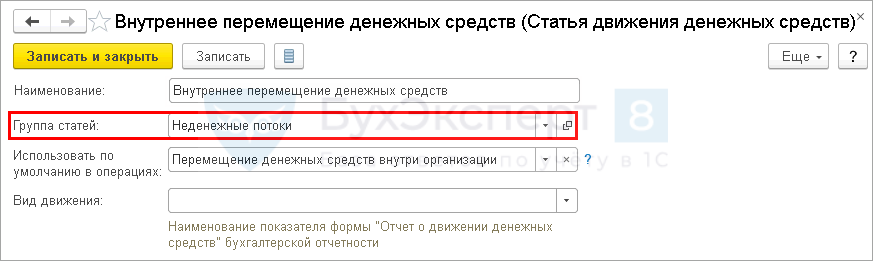

- Статья расходов – статья движения денежных средств Внутреннее перемещение денежных средств Вид движения не заполняется.

Изучить подробнее Учет движения денежных средств

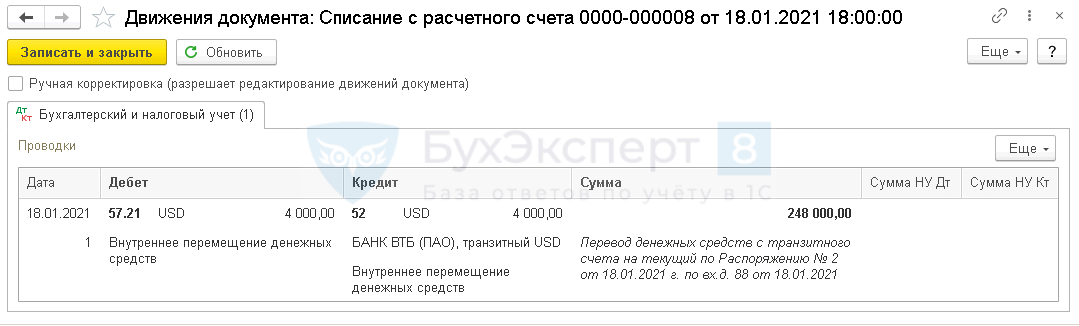

Проводки по документу

Документ формирует проводку:

- Дт 57.21 Кт 52 — перевод валюты с транзитного на текущий счет.

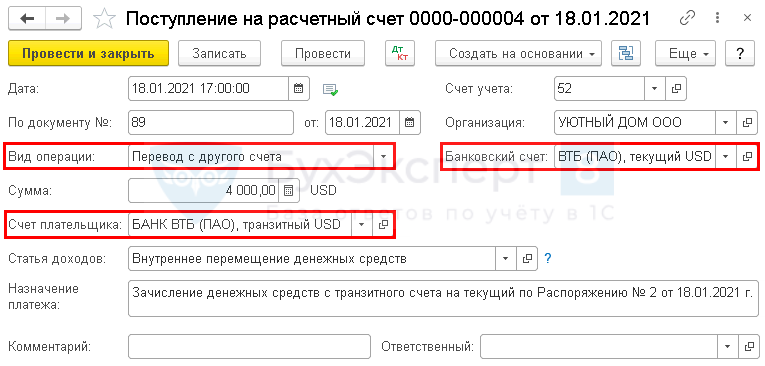

Зачисление валюты с транзитного счета на текущий отражается документом Поступление на расчетный счет вид операции Перевод с другого счета в разделе Банк и касса — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по примеру.

- Счет учета — 52 «Валютные счета»;

- Банковский счет – текущий валютный счет, на который зачислена валюта;

- Сумма – сумма в валюте по выписке банка, зачисленная на текущий валютный счет;

- Счет плательщика – транзитный валютный счет, с которого произведено списание валюты;

- Статья доходов – статья движения денежных средств Внутреннее перемещение денежных средств Вид движения не заполняется.

Проводки по документу

Документ формирует проводку:

- Дт 52 Кт 57.21 — зачисление валюты с транзитного на текущий счет.

Поступление предоплаты от иностранного покупателя

Операция оформляется аналогично Шагу 1.

Проводки по документу

Продажа иностранной валюты

В соответствии с Распоряжением о продаже валюты уполномоченный банк покупает валюту у Организации. Покупка валюты осуществляется по внутреннему коммерческому курсу банка.

Продажа валюты с текущего счета

Продажа валюты отражается документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

- Сумма – 1 000 USD: проданная валютная сумма.

- Договор — основание для продажи валюты; Вид договора — Прочее. PDF

- Счет расчетов — 57.22 «Реализация иностранной валюты».

- Статья расходов — Прочие расходы, Вид движения — Прочие платежи по текущим операциям.

Если продажа валюты осуществляется постоянно, а не разово, рекомендуем в справочнике Статьи движения денежных средств предусмотреть отдельную статью Продажа валюты (списание), Вид движения — Прочие платежи по текущим операциям.

Подробнее Шаблон справочника статьи движения денежных средств

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — отражена отрицательная курсовая разница при переоценке валюты на валютном счете (Курсовая разница = Остаток в иностранной валюте на расчетном счете * (Курс ЦБ РФ на дату продажи – Курс ЦБ РФ на дату последней переоценки);

- Дт 57.22 Кт 52 — продажа иностранной валюты с текущего валютного счета.

В момент продажи валюты происходит переоценка валютных остатков по курсу ЦБ РФ на дату совершения операции (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают курсовые разницы.

Контроль

Расчет курсовых разниц при переоценке валюты на валютном счете.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2: PDF

- стр. 200 «Внереализационные расходы».

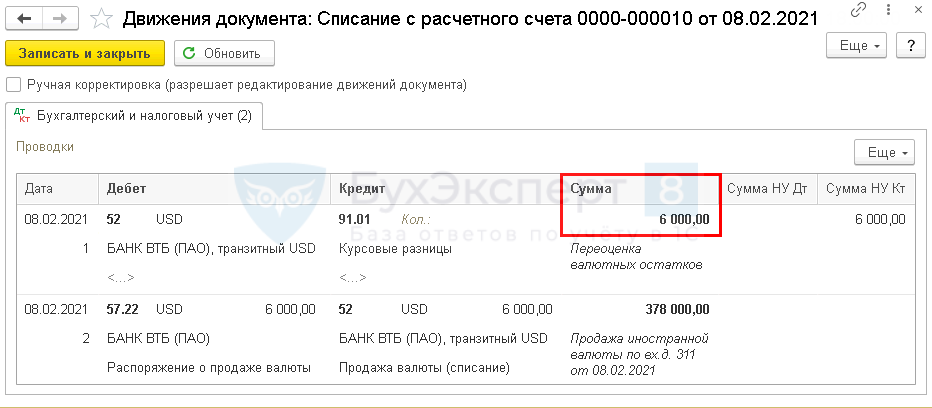

Продажа валюты с транзитного счета

Операция оформляется аналогично продаже валюты с текущего счета.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 91.01 — отражена положительная курсовая разница при переоценке валюты на валютном (Курсовая разница = Остаток в иностранной валюте на расчетном счете * (Курс ЦБ РФ на дату продажи – Курс ЦБ РФ на дату последней переоценки) счете;

- Дт 57.22 Кт 52 — продажа иностранной валюты с транзитного валютного счета.

Контроль

Расчет курсовых разниц при переоценке валюты на валютном счете.

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов:

- Лист 02 Приложение N 1: PDF

- стр. 100 «Внереализационные доходы».

Поступление выручки от продажи иностранной валюты

После покупки валюты обслуживающий банк зачисляет выручку от продажи валюты в рублях на расчетный счет Организации.

При продаже иностранной валюты валютная сумма пересчитывается в рубли по курсу ЦБ РФ (п. 4, 5 ПБУ 3/2006, п. 8 ст. 271 НК РФ). Если курс ЦБ РФ отличается от курса продажи, то возникает разница:

- положительная, учитываемая в составе прочих доходов в БУ и внереализационных доходов в НУ, если курс ЦБ РФ ниже курса вашего банка (п. 7 ПБУ 9/99, п. 2 ст. 250 НК РФ, пп. 10 п. 4 ст. 271 НК РФ);

- отрицательная, учитываемая в составе прочих расходов в БУ и внереализационных расходов в НУ, если курс ЦБ РФ выше курса вашего банка (п. 11 ПБУ 10/99, пп. 6 п. 1 ст. 265 НК РФ, пп. 9 п. 7 ст. 272 НК РФ).

Разница между фактическим курсом продажи валюты и официальным курсом Банка России является:

- в БУ не курсовой разницей, а доходом или расходом от продажи валюты;

- в НУ курсовой разницей.

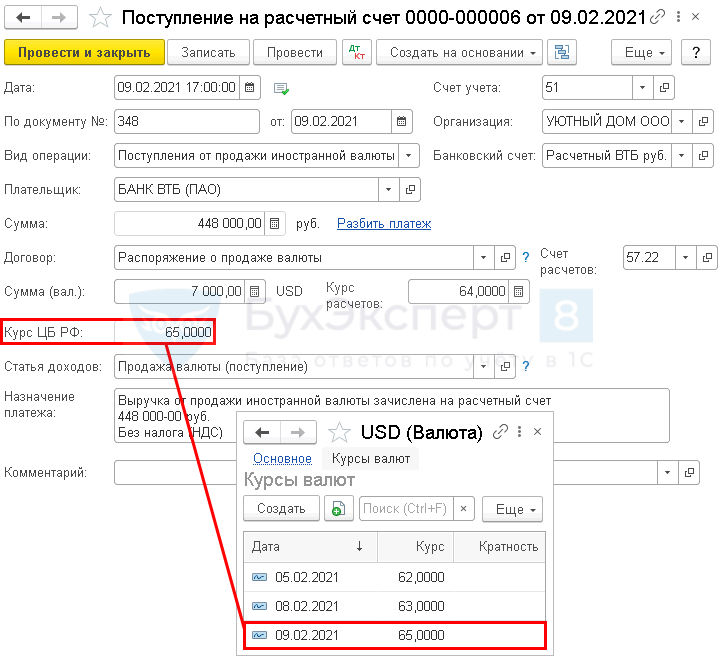

Поступление выручки от продажи иностранной валюты отражается документом Поступление на расчетный счет вид операции Поступления от продажи иностранной валюты в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по данному примеру.

- Счет учета — 51 «Расчетные счета»;

- Сумма — рублевый эквивалент суммы в валюте, рассчитанный по коммерческому курсу банка. В нашем примере 7 000 USD х 64,0000 = 448 000 руб.;

- Договор — основание для продажи валюты; Вид договора — Прочее;

- Счет расчетов — 57.22 «Реализация иностранной валюты»;

- Сумма (вал.) — сумма в валюте, которая была перечислена для продажи уполномоченному банку;

- Курс расчетов — курс банка при продаже валюты, устанавливается вручную на основании выписки банка. В нашем примере курс банка 64 руб./USD;

- Курс ЦБ РФ — устанавливается из справочника Валюты;

- Статья доходов — Прочие поступления Вид движения — Прочие поступления по текущим операциям.

Если продажа валюты осуществляется постоянно, а не разово, рекомендуем в справочнике Статьи движения денежных средств предусмотреть отдельную статью Продажа валюты (поступление), Вид движения — Прочие поступления по текущим операциям.

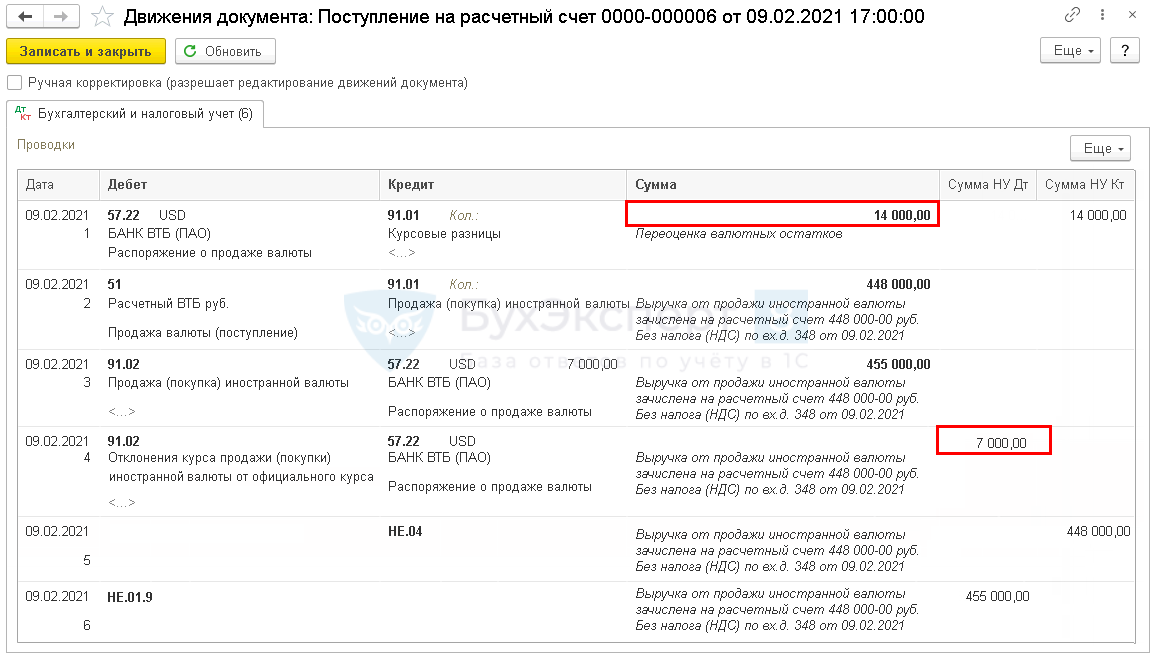

Проводки по документу

Документ формирует проводки:

- Дт 57.22 Кт 91.01 — отражена положительная курсовая разница при переоценке валюты (Курсовая разница=Остаток в иностранной валюте*(Курс ЦБ РФ на дату зачисления – Курс ЦБ РФ на дату последней переоценки) на валютном счете;

- Дт 51 Кт 91.01 — выручка от продажи иностранной валюты (Сумма в валюте*Курс расчетов уполномоченного банка на дату зачисления);

- Дт 91.02 Кт 57.22 — определение стоимости проданной иностранной валюты по курсу ЦБ РФ на дату зачисления (Сумма в валюте*Курс ЦБ РФ на дату зачисления);

- Дт 91.02 Кт 57.22 — в НУ отражен внереализационный расход — отрицательная курсовая разница, связанная с отклонением курса продажи валюты от официального курса Банка России (Курсовая разница = Сумма валюты*(Фактический курс продажи валюты – Курс ЦБ РФ на дату зачисления);

- Кт НЕ.04 — отражение выручки от продажи валюты на забалансовом счете;

- Дт НЕ.01.9 — отражение стоимости проданной валюты на забалансовом счете по курсу на дату списания.

В бухгалтерском учете доходы и расходы от продажи иностранной валюты (проводки 2 и 3) отражаются развернуто, а не как разница, возникшая в связи с разницей в курсах уполномоченного банка и Банка России.

Контроль

Расчет курсовых разниц при переоценке валюты на валютном счете.

Расчет отклонения курса банка от официального курса ЦБ РФ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов:

- Лист 02 Приложение N 1: PDF

- стр. 100 «Внереализационные доходы».

Отклонение курса продажи отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2: PDF

- стр. 200 «Внереализационные расходы».

Проверка расчетов по счету 57.02 «Приобретение иностранной валюты»

Если все операции по продаже валюты отражены корректно, то счет 57 сальдо иметь не будет. Проверить расчеты можно в отчете Анализ счета в разделе Отчеты —Анализ счета.

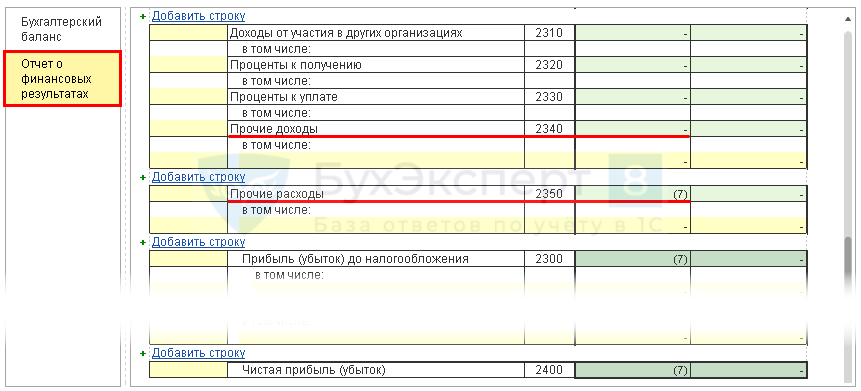

Отражение операций по продаже валюты в Отчете о финансовых результатах

Существуют различные подходы отражения в учете и отчетности доходов и расходов, полученных от продажи валюты.

Минфин РФ рекомендует отражать финансовый результат от продажи валюты в Отчете о финансовых результатах (ОФР) в свернутом виде т. е. только «дельту» — или доход, или расход, а не обороты (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875).

В 1С в настоящий момент реализован другой подход. Поддерживается позиция, что прочие доходы и расходы, полученные от продажи валюты, показываются развернуто, т. к. «зачет» статей по этим операциям напрямую законодательством по БУ не установлен (п. 34 ПБУ 4/99).

Если организация принимает решение следовать рекомендациям ведомства или в ее случае размер прочих доходов и расходов не превышает уровня существенности (п. 34 ПБУ 4/99, п. 18.2 ПБУ 9/99, п. 21.2 ПБУ 10/99), то необходимо закрепить свой подход в Учетной политике.

В таком случае ОФР в части операций продажи валюты заполняется вручную:

- стр. 2340 «Прочие доходы»;

или- стр. 2350 «Прочие расходы».

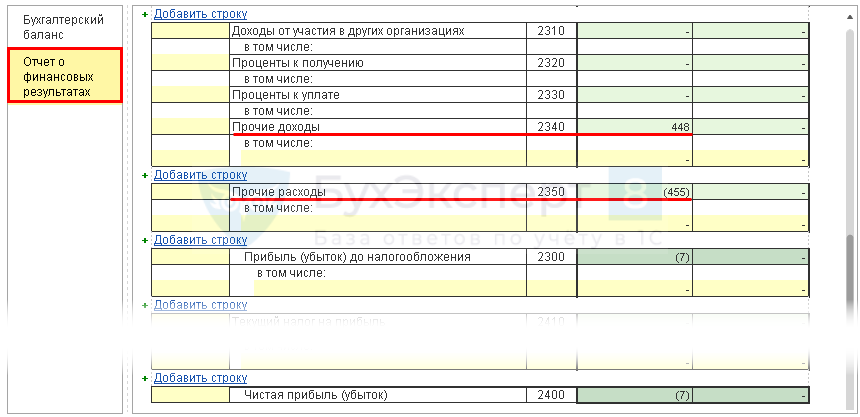

Рассмотрим заполнение Отчета о финансовых результатах по нашему примеру. Отчет формируется по кнопке Заполнить через Отчеты — Регламентированные отчеты — кнопка Создать — Бухгалтерская отчетность (с 2011 года).

Автоматическое заполнение ОФР

Отчет формируется автоматически по кнопке Заполнить. ![]() PDF

PDF

Ручное заполнение ОФР по позиции Минфина

При ручном заполнении ОФР в части операций по продаже валюты необходимо отразить финансовый результат, а не обороты. Для этого в нашем примере: ![]() PDF

PDF

- убираем сумму доходов от продажи валюты (Кт 91.01) из строки 2340 «Прочие доходы»;

- убираем сумму расходов от продажи валюты (Дт 91.02) из строки 2350 «Прочие расходы»;

- отражаем разницу между доходами и расходами по продаже валюты (Кт 91.01 – Дт 91.02) 448 000 – 455 000 = (-7 000) в строке 2350 «Прочие расходы».

Изучить подробнее:

Отражение операций по продаже валюты в Декларации по НДС

Раздел 7 декларации по НДС заполняется в случае осуществления в налоговом периоде операций:

- освобождаемых от налогообложения по ст. 149 НК РФ;

- не признаваемых объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ;

- по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ в соответствии со ст. 147, 148 НК РФ;

- получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 13 ст. 167 НК РФ).

Операции по продаже валюты не признаются объектом налогообложения (п. 3 ст. 39 НК РФ, пп. 1 п. 2 ст. 146 НК РФ). Следовательно, необходимо вести раздельный учет НДС и заполнять раздел 7 декларации по НДС. Счет-фактуру оформлять не требуется (п. 3, 3.2 ст. 169 НК РФ).

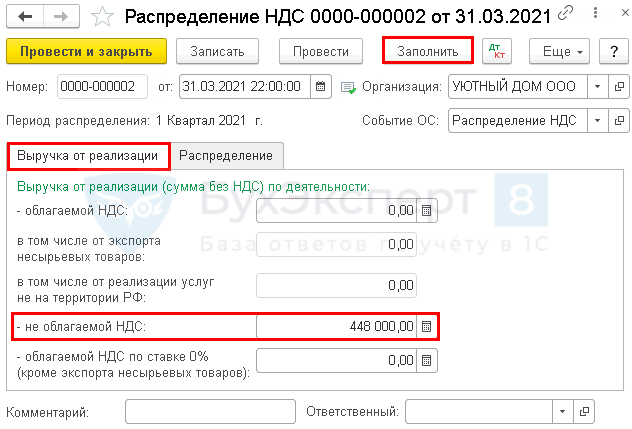

Распределение НДС

При ведении раздельного учета НДС необходимо ежеквартально оформлять документ Распределение НДС в разделе Операции — Регламентные операции НДС — кнопка Создать по следующему алгоритму:

- в автоматическом режиме заполнить документ по кнопке Заполнить;

- вручную на вкладке Выручка от реализации внести сумму выручки от продажи валюты в поле не облагаемой НДС.

Данные по счету 91.01 в автоматическом режиме в документ Распределение НДС не включаются.

Тогда на вкладке Распределение будет произведено распределение входящего НДС пропорционально облагаемым и необлагаемым НДС операциям.

Декларация по НДС

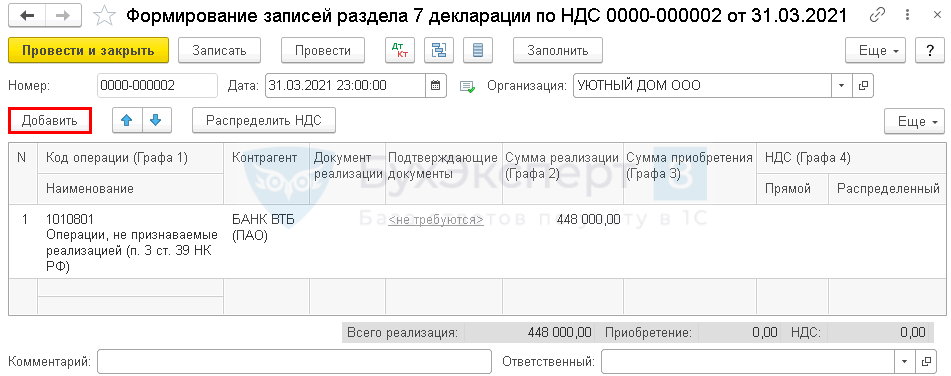

Для автоматического заполнения раздела 7 декларации по НДС надо оформить документ Формирование записей раздела 7 декларации по НДС через Операции — Регламентные операции НДС. Данные вносятся в документ в ручном режиме по кнопке Добавить.

Раздел 7 декларации по НДС будет заполнен автоматически.

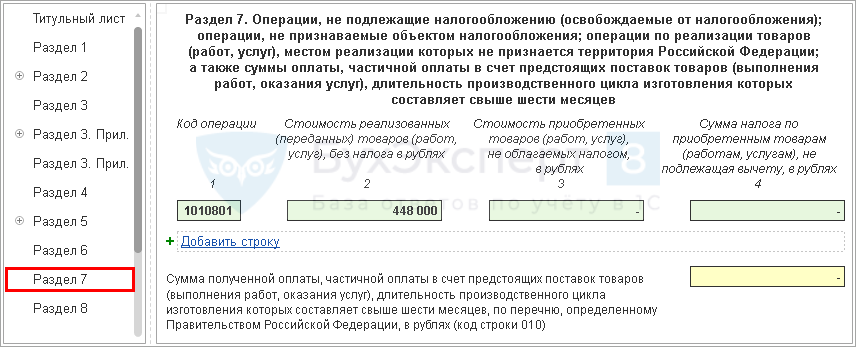

В декларации по НДС сумма выручки от продажи валюты отражается:

В Разделе 7 гр. 2 «Стоимость реализованных (переданных) товаров…»: ![]() PDF

PDF

- сумма выручки от продажи валюты, код операции «1010801» Операции, указанные в пункте 3 статьи 39 НК РФ».

Выручка — вся сумма, полученная от сделки по продаже валюты, проводка Дт 51 Кт 91. Она указывается во всех документах и отчетах:

- Распределение НДС — в строке не облагаемой;

- Формирование записей раздела 7 декларации по НДС — в графе Сумма реализации (Графа 2);

- Декларация по НДС — в графе 2 Стоимость реализованных (переданных) товаров...

Подробнее:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете