Для расчетов с зарубежными контрагентами часто приходится переводить одну валюту в другую. Из статьи вы узнаете, как в программе 1С отразить конвертацию валюты через банк с использованием счета 57.

Отражение этой операции через счет 76 рассмотрено в статье >>

Содержание

Пошаговая инструкция

Организация передала в банк заявку на конвертацию валюты USD в CNY.

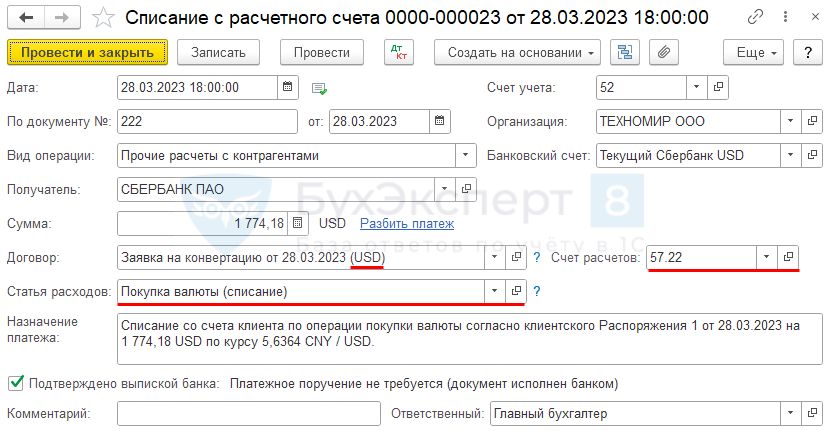

28 марта c валютного счета списано 1 774 ,18 USD.

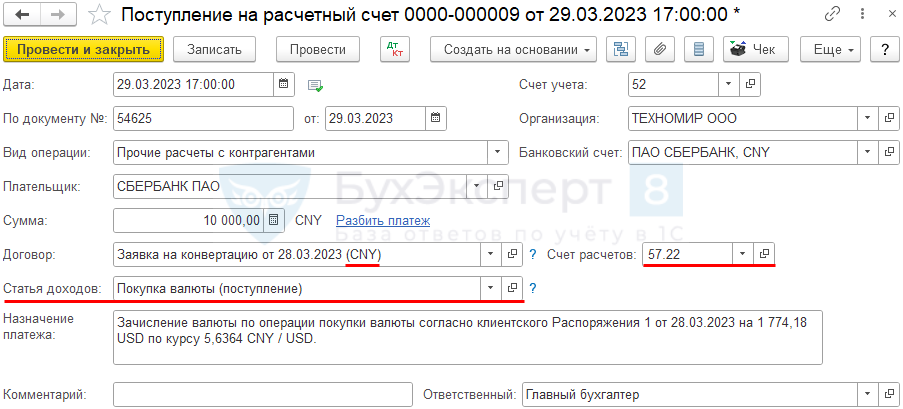

29 марта сумма 10 000 CNY зачислена на счет.

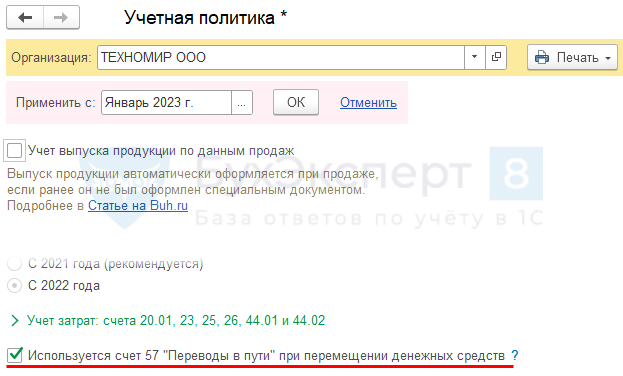

В соответствии с учетной политикой по БУ для валютно-обменных операций используется счет 57.

Курсы валют ЦБ РФ для оформления примера:

- 28 марта — 62 руб. / USD;

- 29 марта:

- 63 руб. / USD;

- 10 руб. / CNY.

Кросс-курс банка 5,6364 CNY / USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление денежных средств на покупку валюты | |||||||

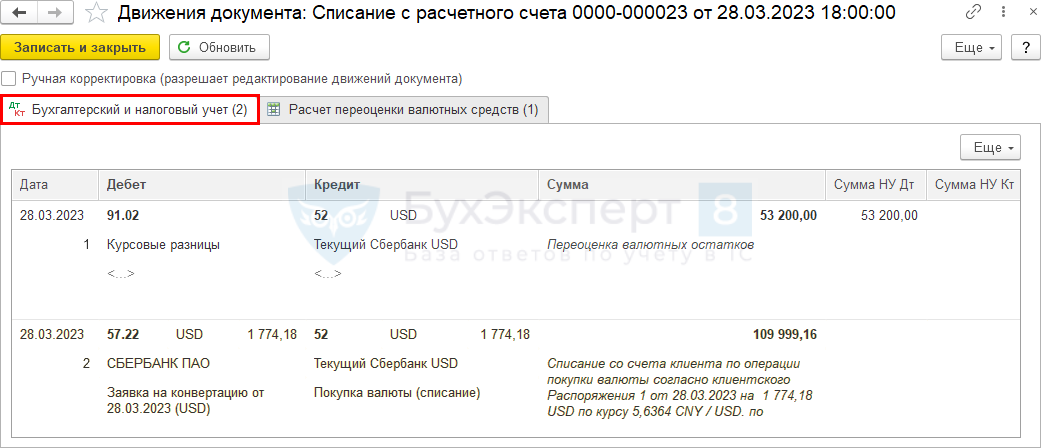

| 28 марта | 91.02 | 52 | 53 200 | 53 200 | Переоценка валютных остатков на валютном счете | Списание с расчетного счета — Прочие расчеты с контрагентами |

|

| 57.22 | 52 | 109 999,16 | Перечисление денежных средств на покупку валюты | ||||

| Приобретение иностранной валюты | |||||||

| 91.02 | 52 | 973 900,40 | 973 900,40 | Переоценка валютных остатков на валютном счете | Поступление на расчетный счет — Прочие расчеты с контрагентами |

||

| 29 марта | 52 | 57.22 | 100 000 | 100 000 | Приобретение иностранной валюты | ||

| Закрытие счета 57 по операции конвертации | |||||||

| 29 марта | 57.22 | 91.01 | 1 774,18 | 1 774,18 | Переоценка валюты | Операция, введенная вручную — Операция |

|

| 57.22 | 57.22 | 100 000 | Зачет по конвертации валют | ||||

| 91.02 | 57.22 | 11 773,34 | 11 773,34 | Разница между рублевой оценкой валют по курсу ЦБ РФ и обслуживающего банка | |||

Перечисление денежных средств на покупку валюты

Нормативное регулирование

Разновидностью валютных операций являются конверсионные операции — списание банком со счета одной валюты и зачисление другой по согласованному с банком кросс-курсу (п. 7 ст. 14 Федерального закона от 10.12.2003 N 173-ФЗ, Инструкция Банка России от 16.08.2017 N 181-И).

На них распространяются общие правила ПБУ 3/2006 и НК РФ для валютных операций:

Получите понятные самоучители 2026 по 1С бесплатно:

- переоценка валютных остатков проводится на каждую отчетную дату и на дату совершения операции, в результате чего возникают курсовые разницы:

- БУ — прочие доходы или расходы (п. 13 ПБУ 3/2006);

- НУ — внереализационные доходы и расходы (п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ);

- конвертация осуществляется по внутреннему коммерческому курсу банка и пересчитывается по курсу ЦБ, поэтому возникают разницы:

- положительная, учитываемая в составе прочих доходов в БУ и внереализационных доходов в НУ, если курс ЦБ выше курса банка (п. 7 ПБУ 9/99, п. 2 ст. 250 НК РФ, пп. 10 п. 4 ст. 271 НК РФ);

- отрицательная, учитываемая, в составе прочих расходов в БУ и внереализационных расходов в НУ, если курс ЦБ ниже курса банка (п. 11 ПБУ 10/99, пп. 6 п. 1 ст. 265 НК РФ, пп. 9 п. 7 ст. 272 НК РФ).

В учетной политике следует прописать, на каком счете учитывается валюта, списанная банком со счета для покупки другой до момента ее зачисления (п. 4 ПБУ 1/2008, Приказ Минфина от 31.10.2000 N 94н):

- 57 «Переводы в пути»;

- 76 «Расчеты с разными дебиторами и кредиторами.

Учет в 1С

Включить опцию по использованию счета 57 можно через Главное — Учетная политика флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств.

Перечисление денежных средств для конвертации валюты банку отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Списание.

Укажите:

- Получатель— обслуживающий банк, у которого приобретаются валютные средства;

- Сумма — сумма валюты, перечисляемая со счета на приобретение другой валюты (согласно выписки банка);

- Договор — основание для приобретения валюты:

- Вид договора — Прочее;

- Расчеты — в USD;

- Счет расчетов — 57.22 «Реализация иностранной валюты»;

- Статья расходов — Покупка валюты (списание):

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — переоценка валютных остатков на валютном счете;

- Дт 57.22 Кт 52— перечисление денежных средств банку на покупку другой валюты.

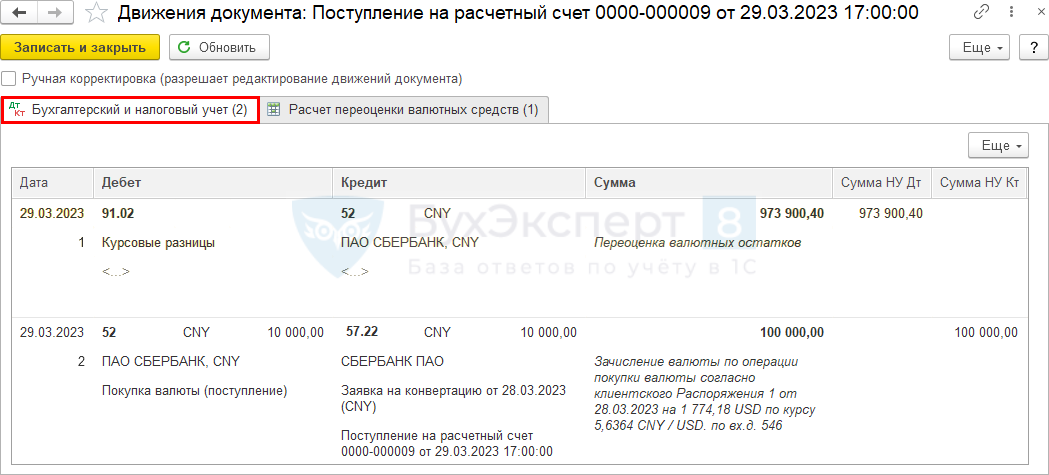

Приобретение иностранной валюты

Зачисление конвертированной валюты на счет отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — обслуживающий банк, у которого приобретаются валютные средства;

- Сумма — зачисленная сумма валюты (согласно выписке банка);

- Договор — основание для приобретения валюты:

- Вид договора — Прочее;

- Расчеты — в CNY;

- Счет расчетов — 57.22 «Реализация иностранной валюты»;

- Статья расходов — Покупка валюты (поступление);

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — переоценка валютных остатков на счете;

- Дт 52 Кт 57.22 — приобретение иностранной валюты.

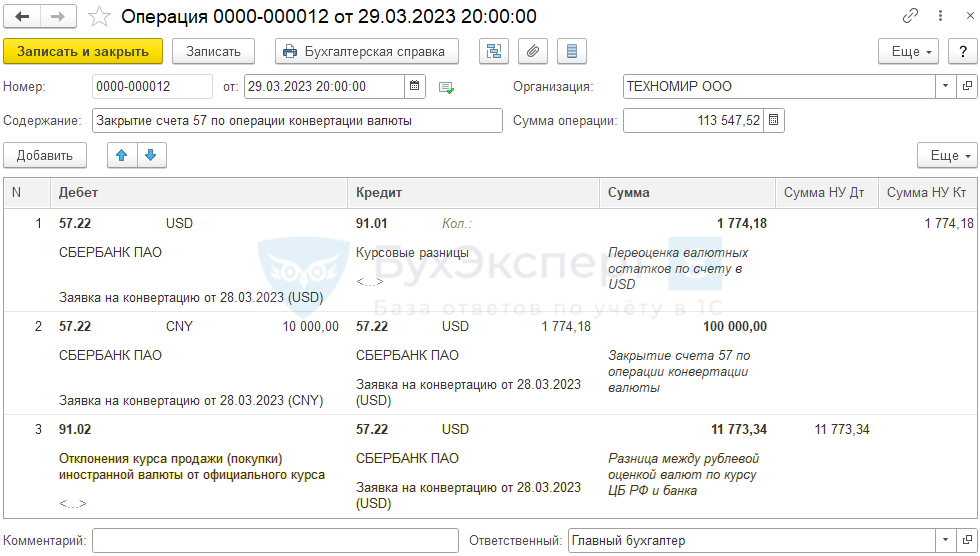

Закрытие счета 57 по операции конвертации

Создайте документ Операция, введенная вручную в разделе Операции.

Строка 1

На дату совершения операции валютные остатки подлежат переоценке. По счету 57.22 необходимо сделать переоценку остатков USD на дату конвертации — 29 марта.

Рассчитайте сумму курсовой разницы и отразите:

- Дт 91.02 Кт 57.22 — отрицательную курсовую разницу;

- Дт 57.22 Кт 91.01 — положительную курсовую разницу.

В нашем примере получилась положительная курсовая разница.

- Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте списания (в нашем примере — USD);

- Кредит — 91.01 «Прочие доходы»:

- Субконто 1 — статья прочих доходов и расходов с видом Курсовые разницы, флажок Принимается к налоговому учету — установлен;

- Сумма, Сумма НУ Кт — рассчитанная вручную сумма курсовой разницы (в нашем примере — 1 774,18 руб.).

Строка 2

- Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте зачисления (в нашем примере — CNY);

- CNY — валюта договора;

- 10 000 — сумма зачисления в валюте (в нашем примере — CNY);

- Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте списания (в нашем примере — USD);

- USD — валюта договора;

- 1 774,18 — сумма зачисления в валюте (в нашем примере — USD);

- Сумма — сумма зачисления в рублях на дату зачисления (в нашем примере — 100 000 руб.);

- Сумма НУ Дт, Сумма НУ Кт — не заполняется.

Строка 3

Банк проводит конвертацию по своему кросс-курсу, поэтому при пересчете рублевой оценки списанной и зачисленной валютных сумм, исходя из курса ЦБ, образуется разница.

- Дебет — 91.02 «Прочие расходы»:

- Субконто 1 — предопределенная статья прочих доходов и расходов Отклонения курса продажи (покупки) иностранной валюты от официального курса с видом Прочие внереализационные доходы (расходы), флажок Принимается к налоговому учету — установлен;

- Дебет — 57.22 «Реализация иностранной валюты»:

- Субконто 1 — обслуживающий банк;

- Субконто 2 — договор с банком в валюте списания (в нашем примере — USD);

- Сумма, Сумма НУ Дт — рассчитанная вручную разница (в нашем примере — 11 773,34 руб.).

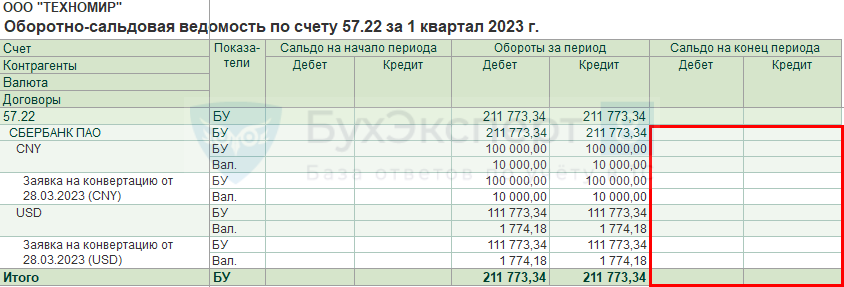

Контроль

После оплаты и корректировки расчетов сформируйте Оборотно-сальдовую ведомость по счету 57.22 в разделе Отчеты.

По счету в разрезе договоров не должно быть валютного и рублевого остатков.

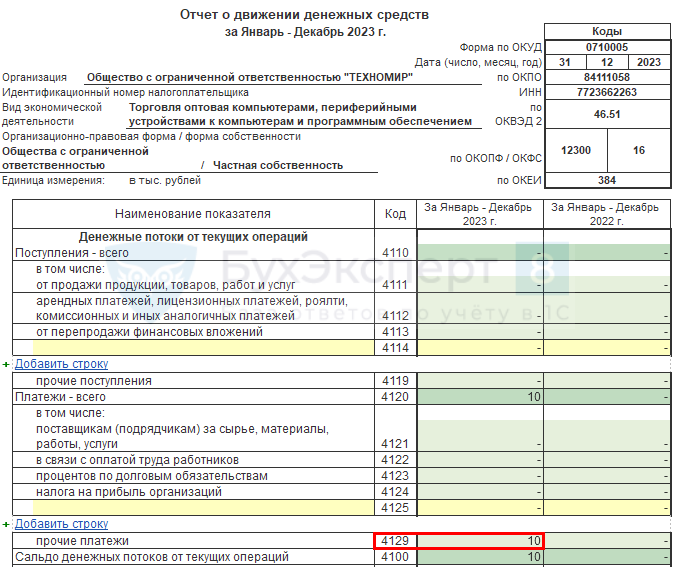

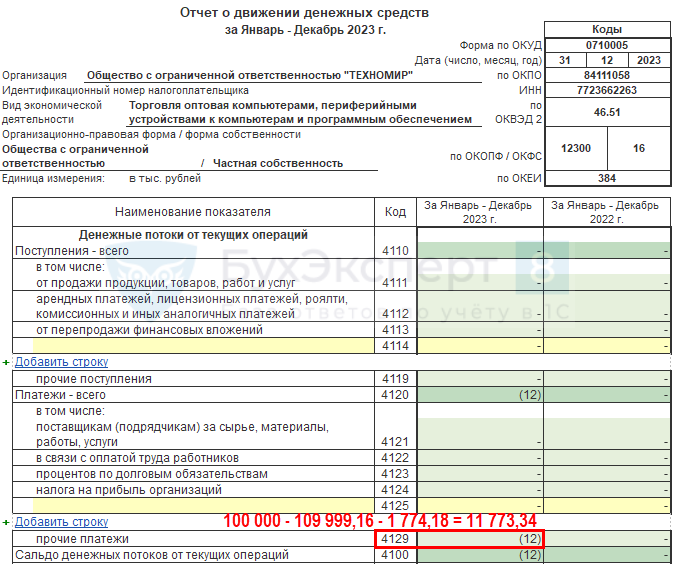

Отчет о движении денежных средств

В ОФР отражается только финансовый результат по операциям покупки и продажи валюты за отчетный период, т. е. доходы и расходы должны отражаться свернуто по строке:

- 4119 — если результат положительный;

- 4129 — если отрицательный.

В программе 1С доходы и расходы по таким операциям отражаются в ОДДС свернуто, но без учета курсовой разницы на дату конвертации (строка 1 Операции, введенной вручную от 29.03.2023).

Определите финансовый результат от конвертации валюты и откорректируйте показатели строк вручную.

Подробнее Корректировка в отчете свернутых показателей

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете