Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В периоде 2022 — 2027 применяется особый порядок учета курсовых разниц в расходах для налога на прибыль.

Из статьи вы узнаете:

- об особенностях учета курсовых разниц в целях НУ начиная с 2023 года;

- как понять, что курсовые разницы по обязательству (требованию) определены верно в 1С;

- какие отчеты применять для проверки курсовых разниц в 1С.

Разбор дается для Организации, применяющей ПБУ 18. В настройках выбран вариант Балансовый метод с отражением ПР и ВР для наглядной демонстрации разниц. При работе в 1С рекомендуем балансовый метод без ПР и ВР. Подробнее Чем отличается ПБУ 18 балансовым методом с ПР и ВР от балансового в 1С

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Нормативное регулирование

Налоговый учет

В 2022 - 2027 годах положительные курсовые разницы для налога на прибыль признаются по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ).

В 2023 - 2027 годах те же правила введены для отрицательных курсовых разниц (пп. 6.1 п. 7 ст. 272 НК РФ).

Особый порядок признания доходов и расходов в виде курсовых разниц действует только для:

- требований (обязательств) — счета 62, 60, 76;

- расчетов с подотчетными лицами — счет 71;

- кредитов, займов и депозитов — счета 67, 66, 55.23.

Доходы и расходы в виде курсовых разниц по денежным средствам на валютных счетах (50, 52, 55, 57) признаются по-прежнему, как и в бухгалтерском учете (п. 7 ПБУ 3/2006, пп. 7 п. 4 ст. 271 НК РФ, пп. 6 п. 7 ст. 272 НК РФ).

Бухгалтерский учет

Валюта на счетах и обязательства (требования) пересчитываются в БУ и НУ по курсу ЦБ РФ на дату (п. 7 ПБУ 3/2006):

- совершения операции (поставка, оплата);

- отчетную.

Пошаговая инструкция

На 31.12.2022 на счетах имеются:

- 60.21 — обязательство $ 20 000, оценка в рублях 1 406 750 руб. (курс долл. 70,3375 руб./долл.);

- 98.КР — отложенный доход 108 304 руб.

22.03.2023 обязательство погашено частично — $ 10 000.

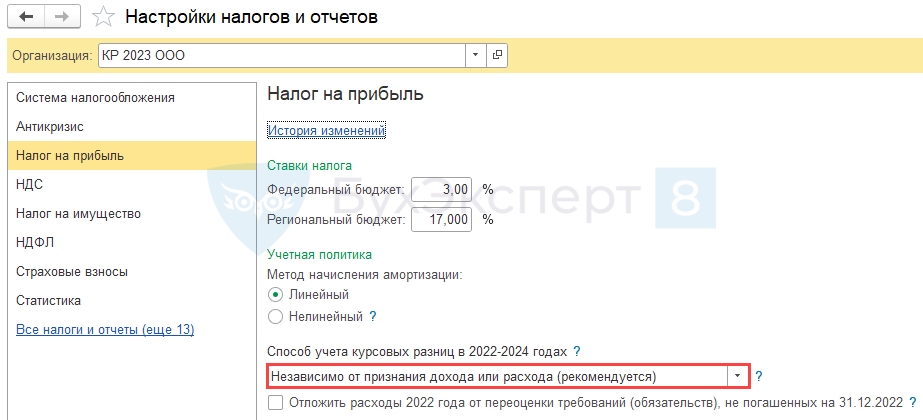

В соответствии с настройками налога на прибыль (Главное – Налоги и отчеты) в 1С установлен способ учета КР в 2022-2024 — Независимо от признания дохода или расхода.

Рассмотрим пошаговую инструкцию примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Переоценка обязательства в валюте в январе | |||||||

| 31 января | 60.21 | 91.01 | 14 896 | Переоценка кредиторской задолженности в валюте в БУ | Переоценка валютных средств | ||

| 60.21 | 98.КР | 14 896 | 14 896 | Переоценка кредиторской задолженности в валюте в НУ | |||

| 91.02 | 52 | 52 136 | 52 136 | Переоценка валютных остатков на валютном счете | |||

| Переоценка обязательства в валюте в феврале | |||||||

| 28 февраля | 91.02 | 60.21 | 116 792 | Переоценка кредиторской задолженности в валюте в БУ | Переоценка валютных средств | ||

| 97.КР | 60.21 | 116 792 | 116 792 | Переоценка кредиторской задолженности в валюте в НУ | |||

| 52 | 91.01 | 408 772 | 408 772 | Переоценка валютных остатков на валютном счете | |||

| Перечисление частичной оплаты иностранному поставщику | |||||||

| 22 марта | 91.02 | 60.21 | 28 100 | 14 050 | 14 050 | Переоценка кредиторской задолженности в валюте | Списание с расчетного счета - Оплата поставщику |

| 52 | 91.01 | 98 350 | 98 350 | Переоценка валютных остатков на валютном счете | |||

| 60.21 | 52 | 768 373 | 768 373 | Перечисление оплаты поставщику | |||

| Переоценка обязательства в валюте в марте | |||||||

| 31 марта | 91.02 | 60.21 | 2 490 | Переоценка кредиторской задолженности в валюте в БУ | Списание с расчетного счета - Оплата поставщику | ||

| 97.КР | 60.21 | 16 540 | 16 540 | Переоценка кредиторской задолженности в валюте в НУ | |||

| 52 | 91.01 | 14 940 | 14 940 | Переоценка валютных остатков на валютном счете | |||

| 98.КР | 91.01 | 61 600 | 61 600 | Списание отложенного дохода | |||

| 91.02 | 97.КР | 58 396 | 58 396 | Списание отложенного расхода | |||

Учет в 1С

В 1С автоматизирован учет курсовых разниц в НУ для счетов расчетов:

- 62 «Расчеты с покупателями и заказчиками»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 71 «Расчеты с подотчетными лицами»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 55.23 «Депозитные счета (в валюте)».

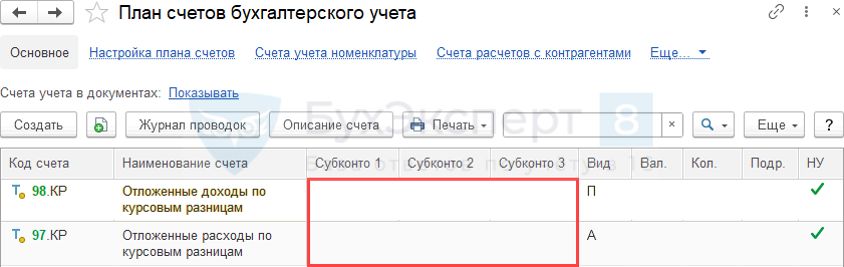

Курсовые разницы по требованиям (обязательствам), не погашенным на конец месяца, аккумулируются в 1С:

- на счетах:

- 98.КР — положительные;

- 97.КР — отрицательные.

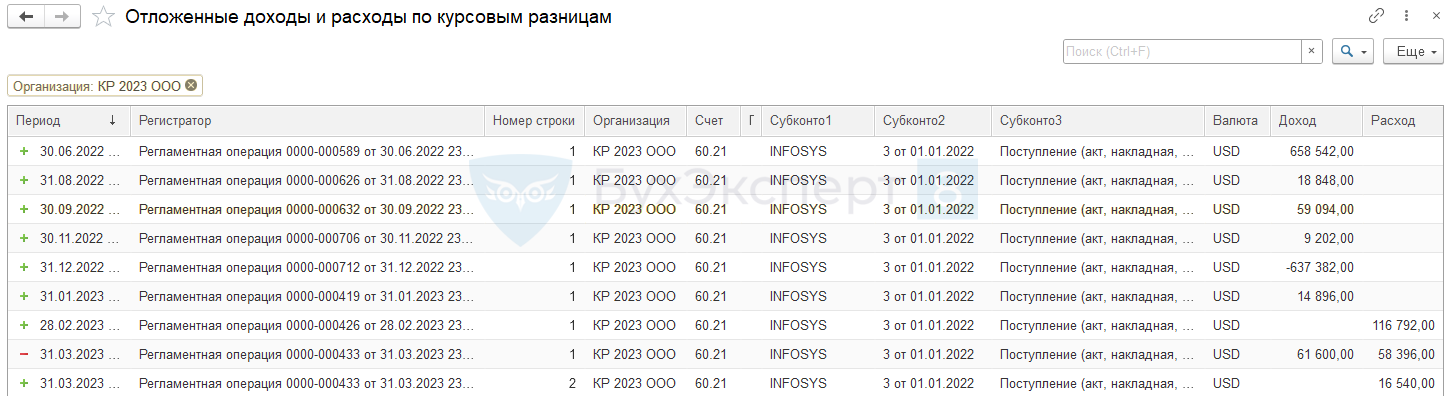

- в регистре накопления Отложенные доходы и расходы по курсовым разницам.

Настройка курсовых разниц в 1С

Настройка курсовых разниц в 1С производится в настройках налога на прибыль Главное – Налоги и отчеты – Налог на прибыль.

Для корректного учета курсовых разниц следует выбирать Способ учета курсовых разниц в 2022-2024 годах — Независимо от признания дохода или расхода (рекомендуется).

Переоценка обязательства в валюте в январе

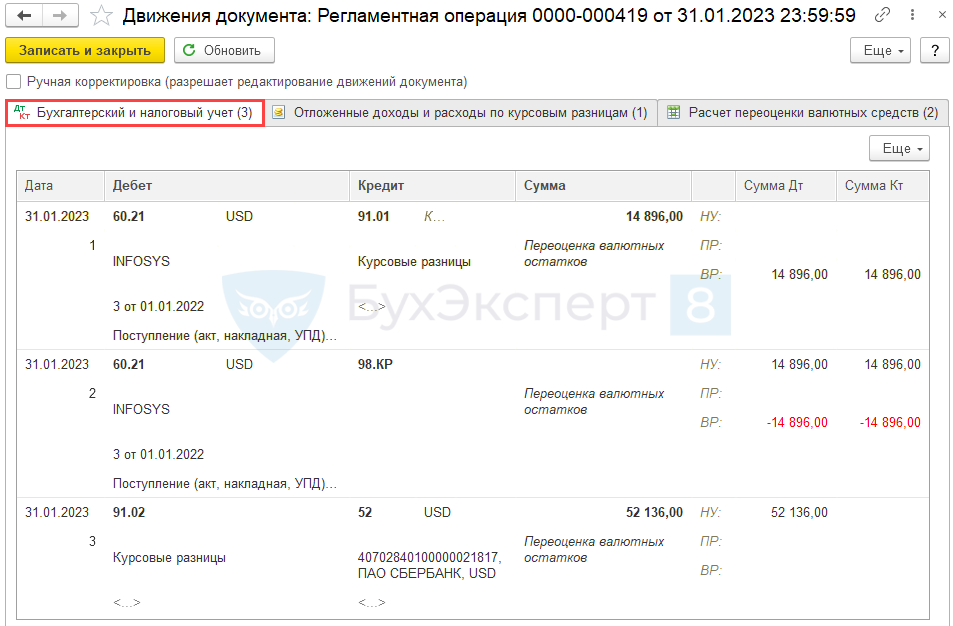

В 1С проводится ежемесячная переоценка расчетов в валюте в бухгалтерском и налоговом учете в процедуре Закрытие месяца регламентной операцией Переоценка валютных средств. При возникновении разниц в бухгалтерском учете признается доход или расход, а в целях налога на прибыль курсовая разница откладывается до момента погашения обязательства.

Проводки

Регламентная операция формирует проводки:

- Дт 60.21 Кт 91.01 — признание прочего дохода от курсовой разницы по обязательству;

- Дт 60.21 Кт 98.КР — перенос курсовой разницы в НУ в отложенный доход;

- Дт 91.02 Кт 52 — признание прочего расхода от курсовой разницы по валютной сумме на счете.

Контроль расчета курсовых разниц:

Так как обязательство в рублях уменьшилось, образовалась положительная курсовая разница.

Результат переоценки отражается в Справке-расчете Переоценка валютных средств за январь в БУ ![]() PDF и НУ

PDF и НУ ![]() PDF (Операции – Закрытие месяца – Переоценка валютных средств – Справка-расчет).

PDF (Операции – Закрытие месяца – Переоценка валютных средств – Справка-расчет).

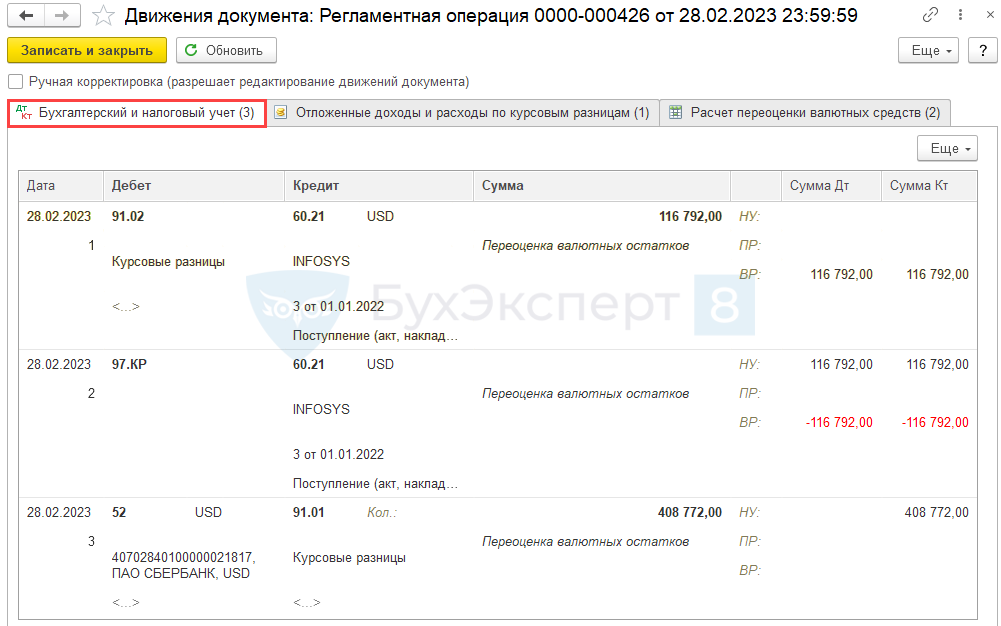

Переоценка обязательства в валюте в феврале

Аналогично проходит переоценка в последующих месяцах, в которых не было погашения обязательства (Операции – Закрытие месяца – Переоценка валютных средств).

Проводки

Регламентная операция формирует проводки:

- Дт 91.02 Кт 60.21 — признание прочего расхода от курсовой разницы по обязательству;

- Дт 97.КР Кт 60.21 — перенос курсовой разницы в НУ в отложенный расход;

- Дт 52 Кт 91.01 — признание прочего дохода от курсовой разницы по валютной сумме на счете.

Контроль расчета курсовых разниц:

Так как обязательство в рублях увеличилось, образовалась отрицательная курсовая разница.

Результат переоценки отражается в Справке-расчете Переоценка валютных средств за февраль в БУ и НУ (Операции – Закрытие месяца – Переоценка валютных средств – Справка-расчет).

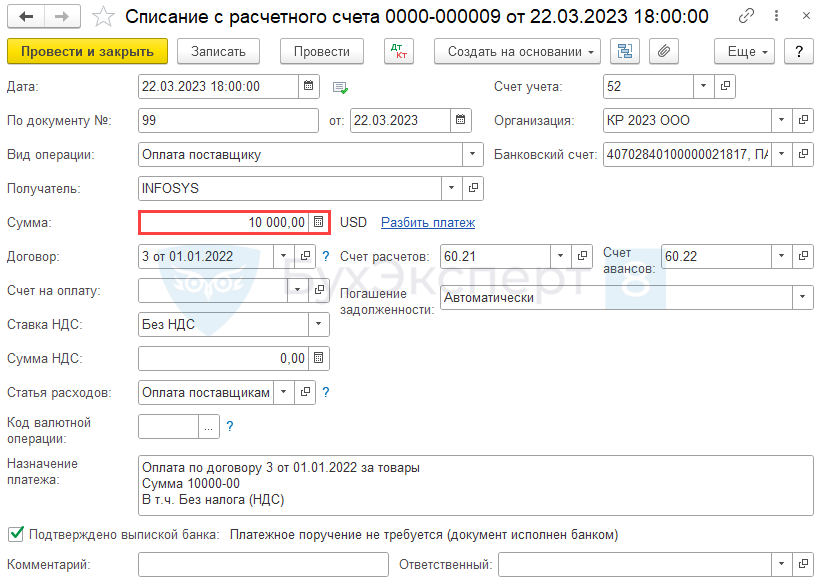

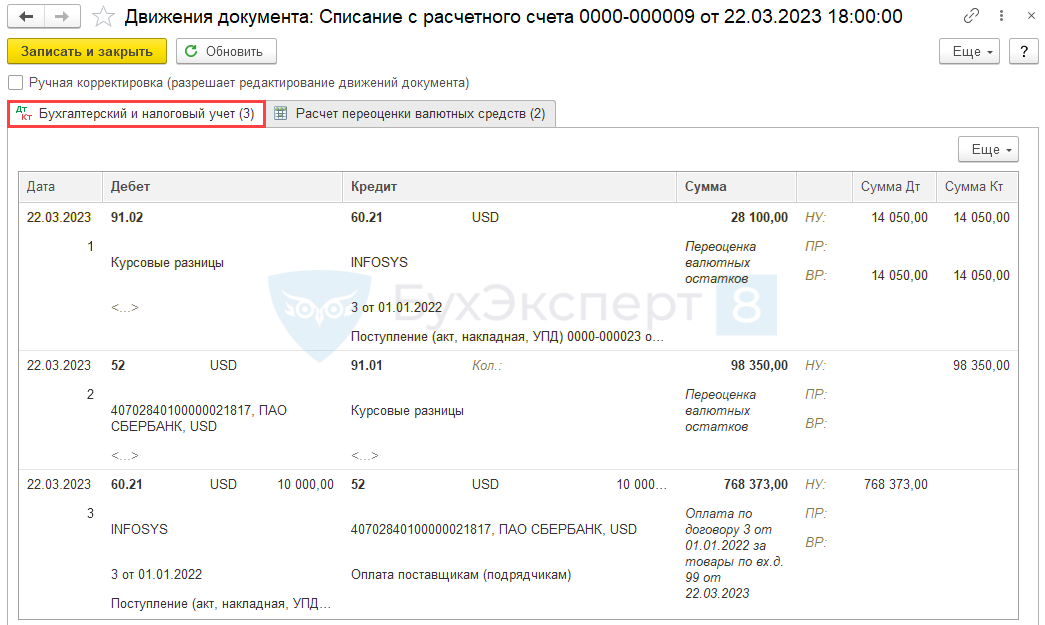

Перечисление частичной оплаты иностранному поставщику

При частичном погашении обязательство автоматически переоценивается в документе Списание с расчетного счета (Банки и касса – Банковские выписки).

Проводки

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — признание курсовой разницы в расходах в БУ и НУ;

- Дт 52 Кт 91.01 — признание прочего дохода от курсовой разницы по валютной сумме на счете;

- Дт 60.21 Кт 52 — оплата поставщику.

Контроль расчета курсовых разниц:

БУ

НУ

Так как обязательство в рублях увеличилось, образовалась отрицательная курсовая разница. В БУ проведена переоценка всего обязательства и признание расхода. В НУ переоценена только сумма погашения. Отрицательная курсовая разница признана в расходах в целях налога на прибыль.

Расшифровку курсовых разниц, полученных и признанных в доходах и расходах на дату частичной оплаты поставщику, можно посмотреть в Справке-расчете Переоценка валютных средств за март (Операции – Закрытие месяца – Переоценка валютных средств – Справка-расчет).

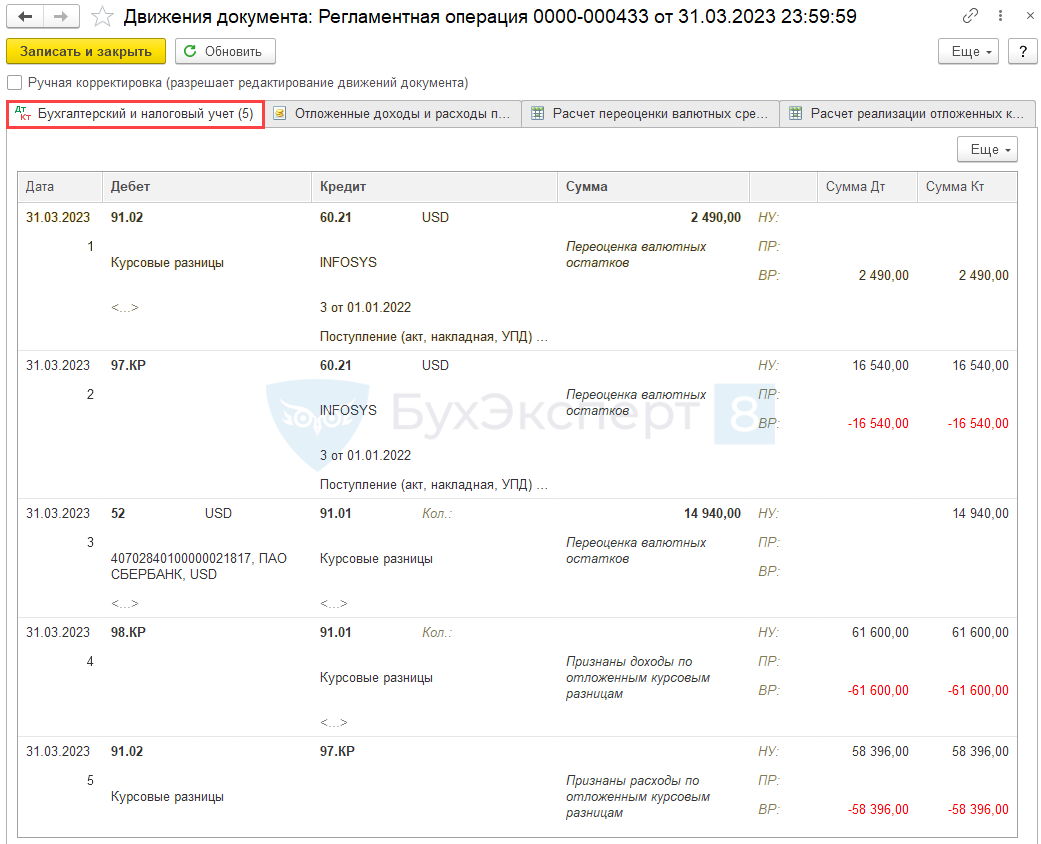

Переоценка обязательства в валюте в марте

В конце марта проводится очередная Переоценка валютных средств (Операции – Закрытие месяца – Переоценка валютных средств).

Проводки

Регламентная операция формирует проводки:

- Дт 91.02 Кт 60.21 — признание прочего расхода от курсовой разницы по обязательству в БУ;

- Дт 97.КР Кт 60.21 — перенос курсовой разницы в НУ в отложенный расход;

- Дт 52 Кт 91.01 — признание прочего дохода от курсовой разницы по валютной сумме на счете;

- Дт 98.КР Кт 91.01 — признание в доходах НУ отложенной курсовой разницы по погашенной части обязательства;

- Дт 91.02 Кт 97.КР — признание в расходах НУ отложенной курсовой разницы по погашенной части обязательства.

Контроль расчета курсовых разниц:

БУ

НУ

Так как обязательство в рублях увеличилось, образовалась отрицательная курсовая разница.

В БУ переоценка проводится в сравнении с датой последней переоценки — 22.03.2023, в НУ предыдущая переоценка оставшихся $10 000 проводилась 28.02.2023.

Расчет доходов и расходов к признанию

Расшифровку курсовых разниц, отложенных и признанных в доходах и расходах, можно посмотреть в Справке-расчете Переоценка валютных средств за март в БУ и НУ (Операции – Закрытие месяца – Переоценка валютных средств – Справка-расчет).

Мы рассмотрели, как производится учет и переоценка обязательств (требований) в валюте в 2022-2027 годах, как формируются и погашаются отложенные курсовые разницы в 1С 8.3 Бухгалтерия.

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю Вас за столь подробное разъяснение по учёту курсовых разниц. Следовала по шагам в своей программе и эта тема раскрылась в полном понимании, что происходит и почему именно так.

Светлана, рады вам помочь. Это такая запутанная тема действительно. Прекрасно, что с ней удалось разобраться с помощью данной статьи 🌷🌷🌷