Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

НУ

- дивиденды, полученные от «дочерней» компании – чистый доход после удержания налога на прибыль

БУ отражаются в учете:

- на дату принятия решения о выплате (п. 12, п. 16 ПБУ 9/99);

- в составе прочих доходов;

- в сумме доходов за минусом налога на прибыль (Письмо Минфина РФ от 19.12.2006 N 07-05-06/302).

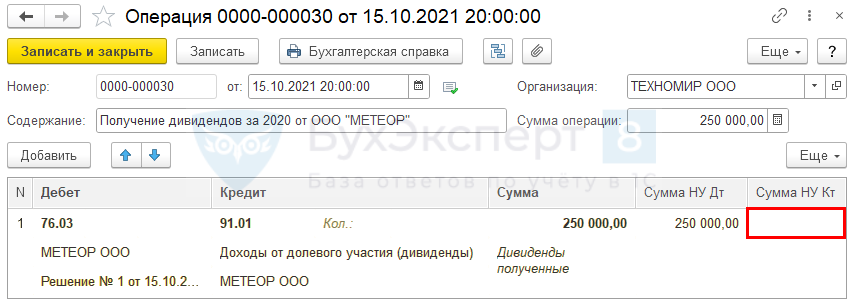

На дату принятия решения о выплате дивидендов сформируйте запись о выплате дивидендов в БУ документом Операция, введенная вручную (Операции – Операции, введенные вручную).

Получите понятные самоучители 2026 по 1С бесплатно:

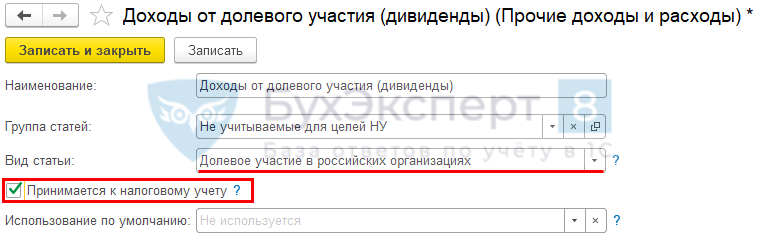

При формировании проводки для счета 91.01 выберите статью прочих доходов и расходов — Доходы от долевого участия (дивиденды) с видом статьи Долевое участие в российских организациях, но сумму в НУ Кт не ставьте.

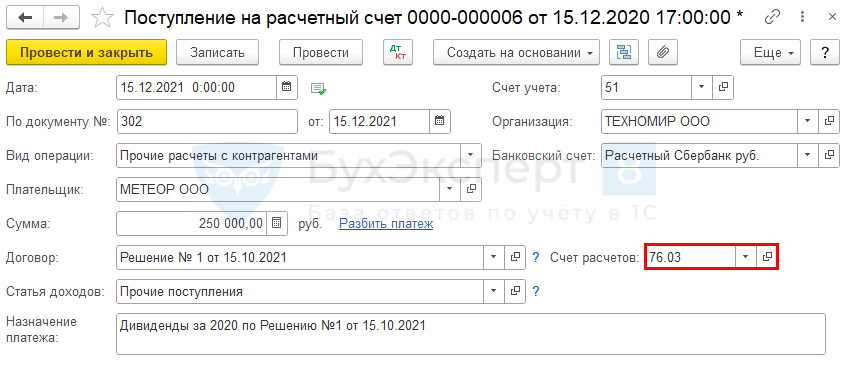

На дату получения денежных средств от дочерней компании сформируйте Поступление на расчетный счет (Банк и касса – Банковские выписки).

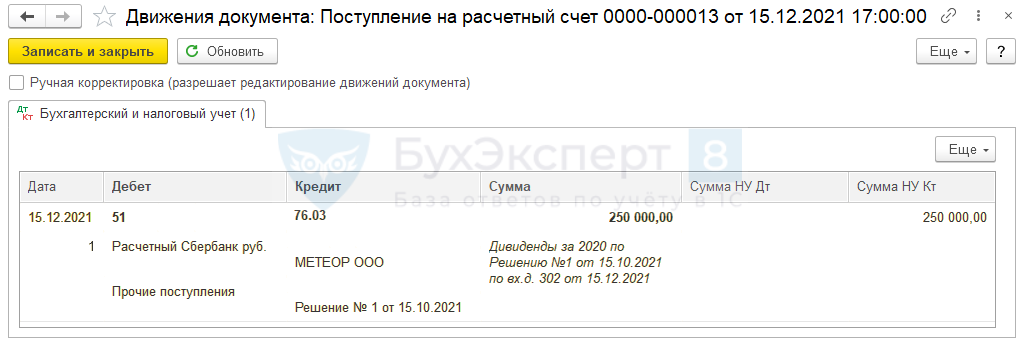

Проводки

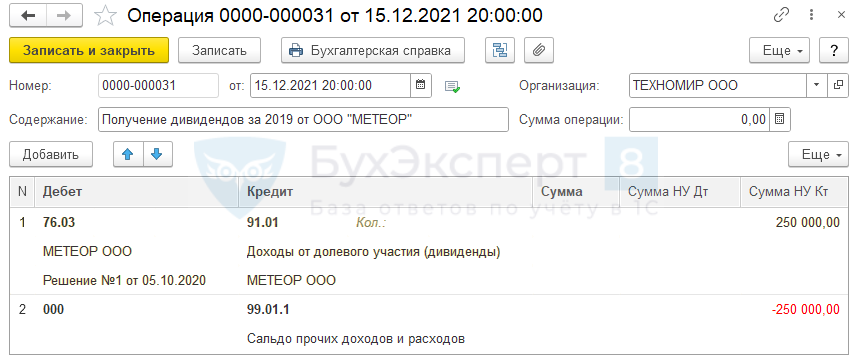

В день получения дивидендов на расчетный счет создайте документ Операция (Операции – Операции, введенные вручную) для отражения дохода в целях налогового учета.

Несмотря на то, что налог на прибыль с дивидендов уже уплачен налоговым агентом – «дочкой», в 1С доход надо отразить, чтобы в декларацию по налогу на прибыль он попал автоматически.

Статья прочих доходов и расходов

Чтобы налог на прибыль с отраженных дивидендов программа не исчислила повторно, сторнируйте сумму дохода в НУ по счету 99.01.1

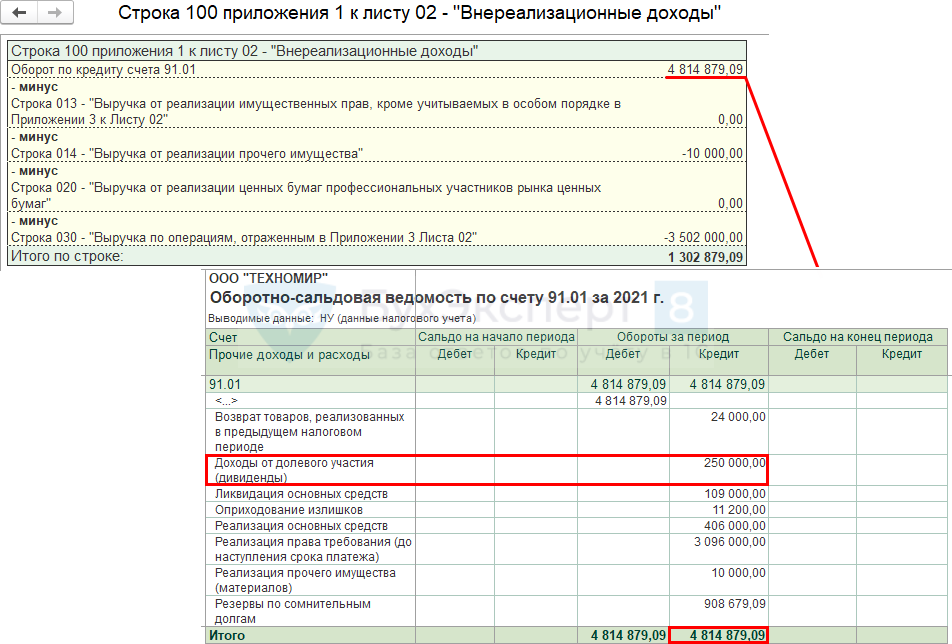

Декларация по налогу на прибыль:

- стр. 100 Приложения N 1 к Листу 02 – заполняется автоматически;

- стр. 070 Листа 02 – заполняется вручную.

См. также:

- Дивиденды в 2020: начисление, выплата, отчетность

- Уплата налога на прибыль с дивидендов

- Как отразить полученные дивиденды в 1С?

- Дивиденды юрлицам – налоги

- Запрещенные направления расходования чистой прибыли

- Дивиденды выплачены непропорционально доле

- Дивиденды иностранным участникам – налоги

- [24.07.2020 запись] Декларация по налогу на прибыль и имущественные налоги за 1 полугодие 2020 в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете