Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, как сформировать декларацию по налогу на прибыль, если организация (ГП) имеет обособленные подразделения (ОП) и уплачивает ежемесячные авансы по расчетной прибыли.

Расскажем:

- как определить налоговую базу для каждого ОП и какие есть нюансы

- какие настройки сделать в программе, чтобы налоговая база распределялась исходя из средней остаточной стоимости ОС и расходов по оплате труда в 1С автоматически

- как заполнить декларацию по организации в целом и по отдельному ОП, какие разделы должны быть обязательно

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пример

Организация, зарегистрированная в Москве — головное подразделение (ГП Техномир), ведет деятельность в Санкт-Петербурге — обособленное подразделение (ОП 1).

Организация уплачивает ежемесячные авансовые платежи по налогу на прибыль из расчетной прибыли. В налоговой учетной политике выбран трудовой показатель распределения прибыли между ОП — расходы на оплату труда.

Сформируем декларацию по налогу на прибыль за 9 месяцев по организации и обособленному подразделению.

Нормативное регулирование

Организации с обособленными подразделениями уплачивают налог на прибыль в (ст. 288 НК РФ):

- ФБ — по месту нахождения организации (ГП) без распределения между ОП

- РБ — по месту нахождения каждого ОП и организации с распределением прибыли исходя из средней арифметической:

- удельного веса среднесписочной численности (расходов на оплату труда)

- удельного веса остаточной стоимости амортизируемого имущества

Налоговая база по организации в целом распределяется между подразделениями — определяется доля прибыли (п. 2 ст. 288 НК РФ).

Распределяется налоговая база (прибыль) организации в целом, при этом не имеет значения:

- прибыль (убыток) подразделений

- наличие расчетного счета и самостоятельного баланса

О создании ОП проинформируйте ИФНС, если создано и действует более месяца хотя бы одно рабочее место, подконтрольное организации, вне ее места нахождения (п. 2 ст. 11 НК РФ, п. 1 ст. 83 НК РФ).

Подробнее о распределении прибыли — Декларация по налогу на прибыль с обособленными подразделениями в 1С ПРОФ.

Настройки программы для учета с обособленными подразделениями

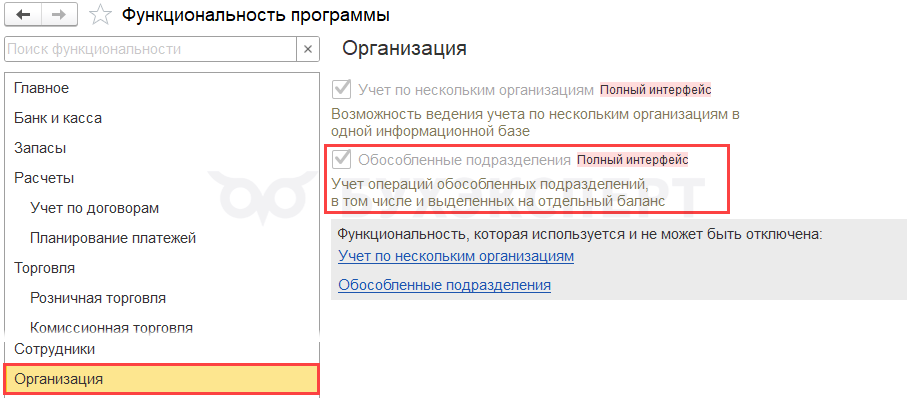

Настройка функциональности

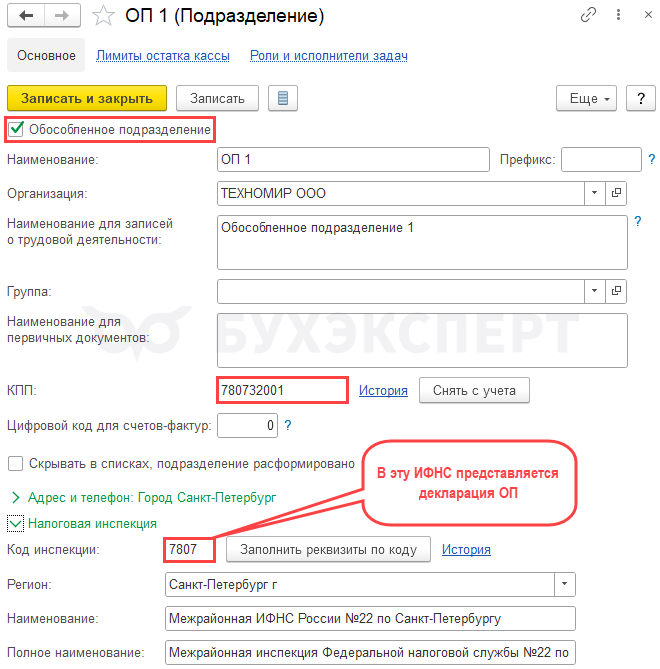

Чтобы в 1С стал возможным учет с ОП, настройте функциональность программы. Через Главное — Функциональность — Организация установите флаг Обособленные подразделения.

Регистрация подразделений в 1С

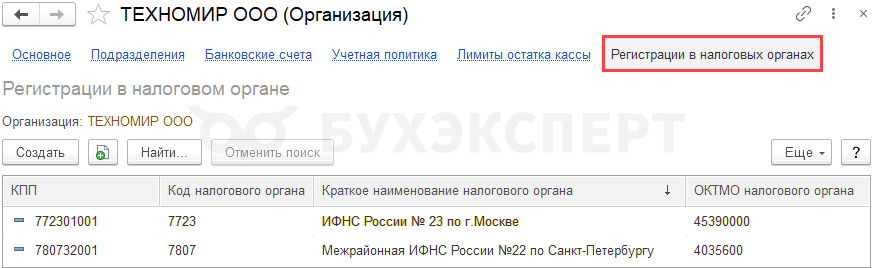

Каждое обособленное подразделение должно быть зарегистрировано в своем территориальном налоговом органе. В программе это отражается в справочнике Регистрации в налоговом органе (Главное – Организация – Регистрация в налоговых органах).

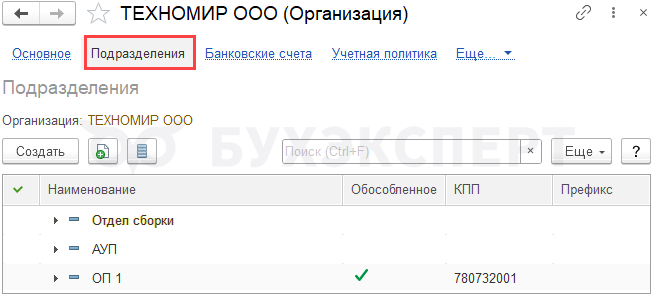

Подразделения в 1С Бухгалтерия 8 вносятся в одноименный справочник (Главное – Организация – Регистрация подразделений).

Для автоматического распределения налога на прибыль в 1С КОРП имеет значение только факт регистрации ОП в налоговом органе.

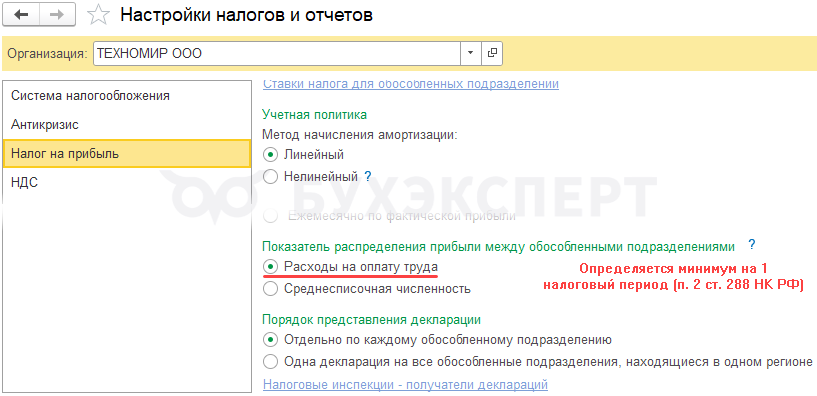

Настройки налога на прибыль

В настройках Налога на прибыль (Главное – Налоги и отчеты) выберите:

- трудовой показатель, который участвует в автоматическом распределении прибыли между обособленными подразделениями

- Порядок представления декларации:

- Отдельно по каждому обособленному подразделению — выбрано в нашем примере

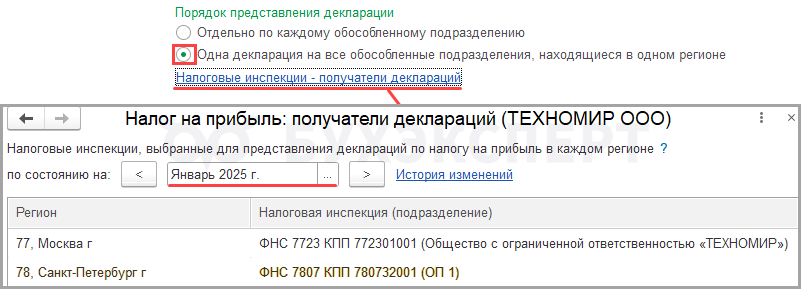

- Одна декларация на все обособленные подразделения, находящиеся в одном регионе — для тех, кто до 31 декабря уведомил ИФНС о представлении в следующем году деклараций по группе ОП через ответственное подразделение. В этом случае программа распределит налоговую базу между регионами, внесенными в справочник Налог на прибыль: получатели деклараций, для представления деклараций в ИФНС, которые там указаны

Подробнее Централизованная уплата налога на прибыль по обособленным подразделениям.

Расчет доли прибыли для обособленных подразделений

Сформируем декларацию по следующим данным.

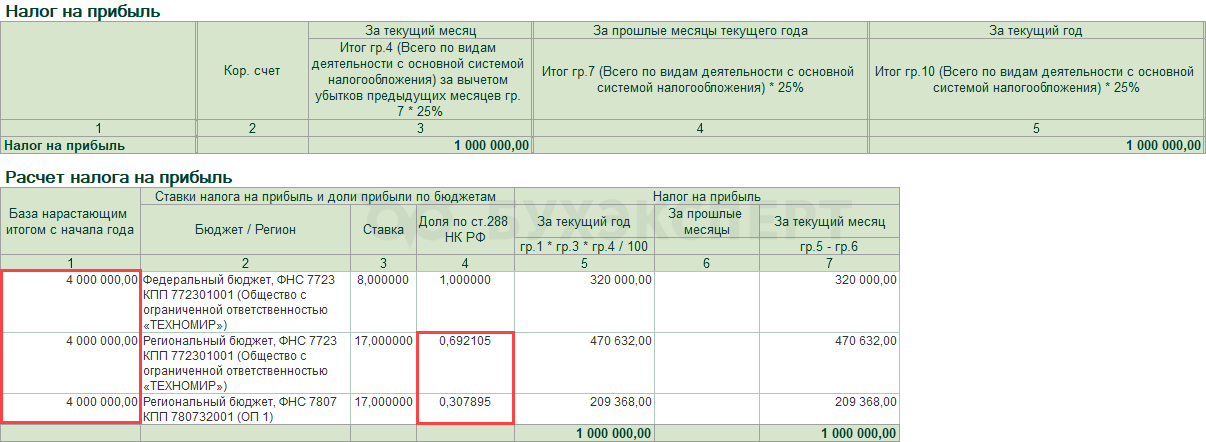

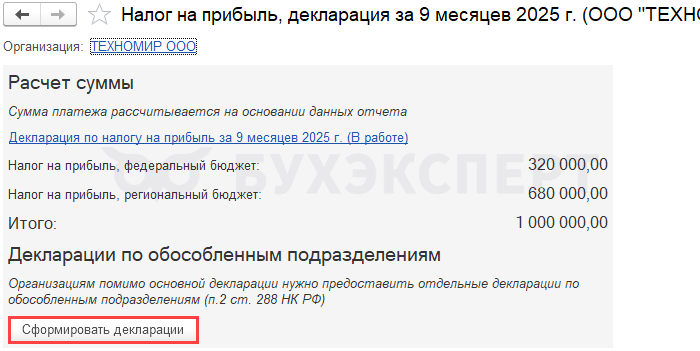

Организация по результатам 9 месяцев получила прибыль — 4 000 000 руб. Налог на прибыль составил 1 000 000 руб., в том числе:

- ФБ — 320 000 руб.

- РБ — 680 000 руб.

За полугодие получен убыток.

Организация уплачивает ежемесячные авансовые платежи из расчетной прибыли. За предыдущие отчетные периоды ежемесячные авансы не начислялись.

Расчет и распределение прибыли между обособленными подразделениями выполняются в 1С КОРП в процедуре Закрытие месяца — Расчет налога на прибыль.

Сначала определим прибыль по всей организации — вне зависимости от доли выручки, внереализационных доходов и расходов, приходящихся на ОП.

Далее налоговую базу распределим в соответствии с долей прибыли каждого ОП, включая головное, и умножим на ставку налога, установленную в субъекте РФ.

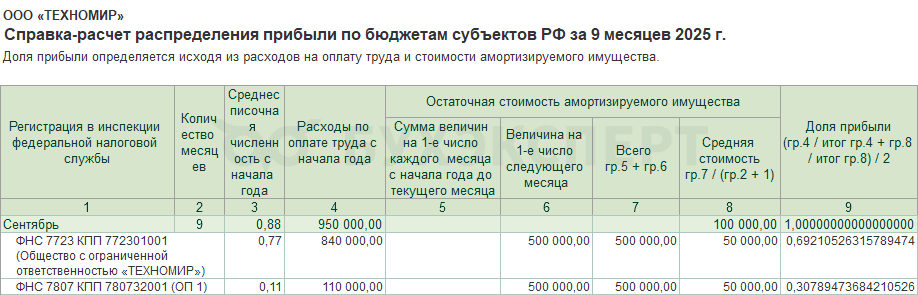

Расчет доли приведен в Справке-расчете распределения прибыли по бюджетам субъектов РФ (Операции – Закрытие месяца – Расчет налога на прибыль) за отчетный период.

Расчет доли прибыли

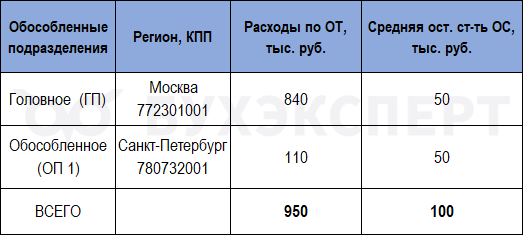

Прибыль за 9 месяцев составила 4 000 000 руб.

Доля показателя Расходы на оплату труда за полугодие — по ОСВ по счету учета затрат:

- ГП — 840 000 / 950 000 = 0,8842105263157895

- ОП 1 — 110 000 / 950 000 = 0,1157894736842105

Расчет остаточной стоимости амортизируемого имущества за 9 месяцев:

Данные для расчета берем из ОС и НМА – Ведомость амортизации ОС (налоговый учет) по месяцам.

В нашем примере доля остаточной стоимости ОС в обособленном подразделении и ГП — по 50%.

Подробнее о расчете доли прибыли в обособленных подразделениях — Декларация по налогу на прибыль с обособленными подразделениями в 1С ПРОФ.

Доля прибыли по обособленным подразделениям:

- ГП — (0,8842105263157895 + 0,5) / 2 = 0,6921052631578948

- ОП — (0,1157894736842105 + 0,5) / 2 = 0,3078947368421053

Данные расчетов соответствуют тем, что указаны в таблице.

В версии КОРП доля прибыли ОП рассчитывается автоматически исходя из доли:

- расходов на оплату труда (среднесписочной численности)

- остаточной стоимости амортизируемого имущества

В 1С:Бухгалтерия ПРОФ все расчеты выполняются в ручном режиме вне базы 1С.

Декларация по налогу на прибыль с обособленными подразделениями в 1С ПРОФ

Порядок заполнения декларации по организации

Сначала заполните декларацию по организации в целом, пройдя из раздела Главное в Задачи организации — Налог на прибыль, декларация за 9 месяцев или Отчеты – Регламентированная отчетность.

В нашем примере будут заполнены:

- Титульный лист

- Подраздел 1.1 Раздела 1

- Подраздел 1.2 Раздела 1

- Лист 02:

- Приложение 1 к листу 02

- Приложение 2 к листу 02

- Приложение 5 к Листу 02 — 2 страницы: для ГП и ОП N1

Рассмотрим порядок заполнения Титульного листа, Приложения 5 к Листу 02 и Раздела 1 декларации.

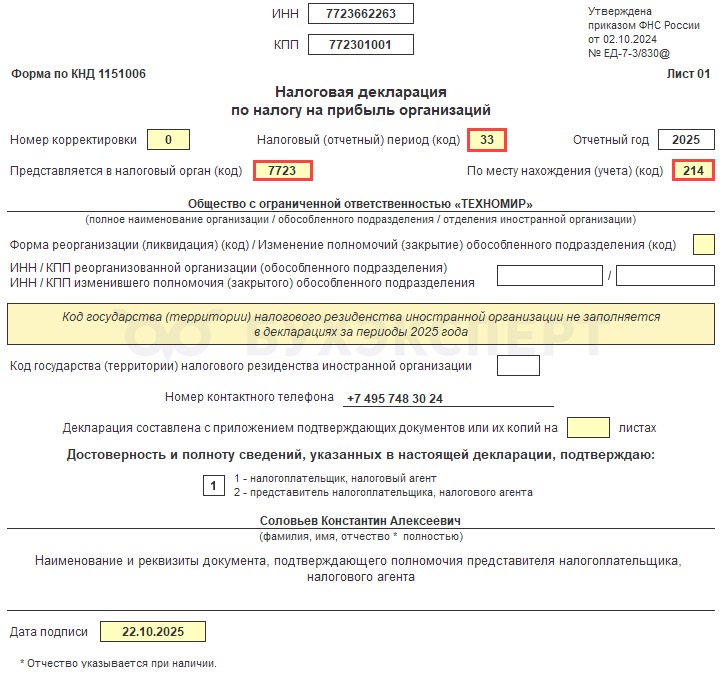

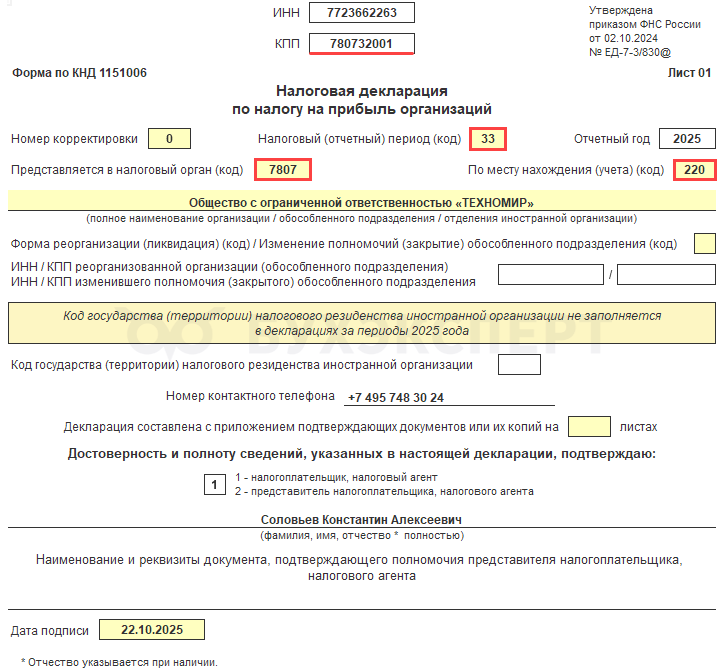

Титульный лист

Проверьте заполнение полей:

- Налоговый (отчетный) период (код) — в соответствии с настройками Порядка уплаты авансовых платежей (Главное – Налоги и отчеты – Налог на прибыль). В нашем примере применяется код 33, для организаций, представляющих декларации ежеквартально

- По месту нахождения (учета) (код) — 214 (по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком)

- Представляется в налоговый орган (код) — код ИФНС по месту нахождения организации

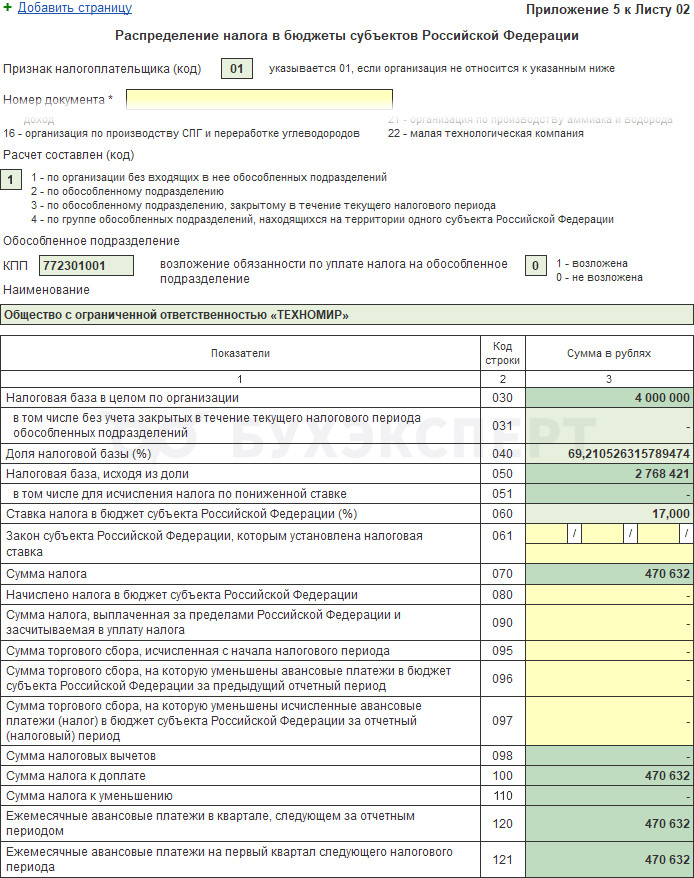

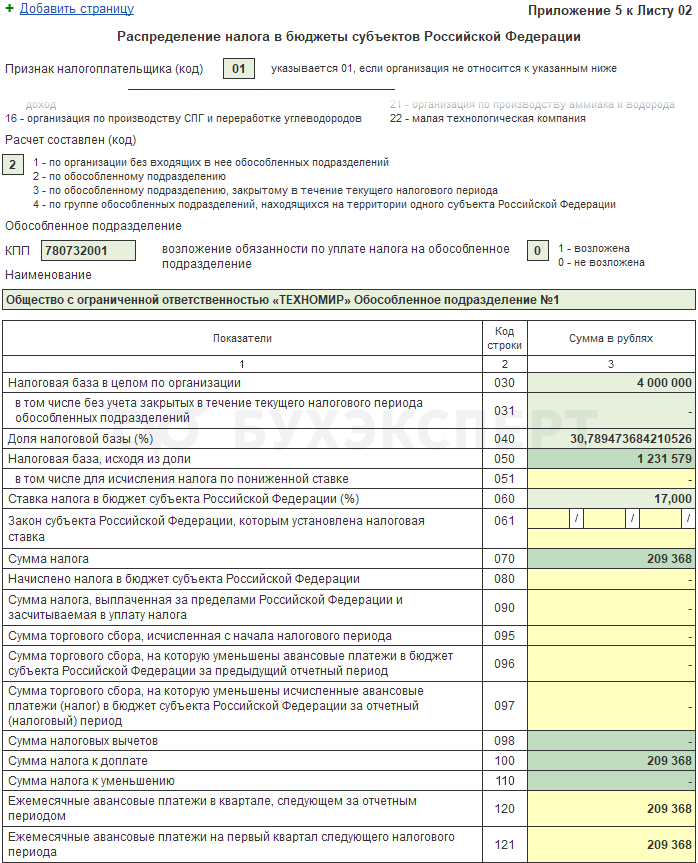

Приложение N 5 к Листу 02 по головному подразделению

Приложение N 5 к Листу 02 заполняется после определения налоговой базы по организации, оформления Листа 02 автоматически.

Обратите внимание на поля:

- Признак налогоплательщика (код) — укажите соответствующий признак из списка, в нашем примере 01

- Расчет составлен — 1 (по организации без входящих в нее обособленных подразделений)

- КПП — код постановки на учет организации

- Возложение обязанности по уплате налога на обособленное подразделение — 0 (не возложена, если нет централизованной уплаты налога)

Порядок заполнения строк:

- 030 — заполняется из стр. 120 Листа 02

- 031 — стр. 030-стр. 050 Приложений N 5 с кодом 3 поля «Расчет составлен (код)»

- 040 — доля из Справки-расчета распределения прибыли по бюджетам субъектов РФ для ГП

- 050 — стр. 030 х стр. 040

- 060 — ставка налога в РБ, проставляется автоматически. При необходимости можно отредактировать

- 061 — если в стр. 060 стоит льготная ставка, укажите вручную реквизиты закона, которым она установлена

- 070 — стр. 050 х стр. 060

- 080 — укажите вручную авансовые платежи, которые причитались к уплате в соответствии с декларацией предшествующего отчетного периода. В нашем примере авансовых платежей не было

- 090-097 — укажите вручную суммы налога, уплаченного за рубежом, и суммы торгового сбора для уменьшения авансового платежа отчетного периода

- 098 — заполняется сумма регионального инвестиционного вычета, примененного в подразделении

- 100 — (стр.070 – стр. 080 – стр. 090 – стр. 097 – стр. 98), если стр. 070 больше суммы строк 080, 090, 097, 098

- 110 — ((стр. 080 + стр. 090 + стр. 097 + стр. 098) – стр. 070), если стр. 070 меньше суммы строк 080, 090, 097, 098

Строки 120 и 121 заполняются автоматически после заполнения групп строк 290 (300,310), 320 (330,340) Листа 02 декларации:

- 120 — (стр. 310 Листа 02 х стр. 040 Приложения N 5), заполняется автоматически

- 121 — (стр. 340 Листа 02 х стр. 040 Приложения N 5). Как правило, совпадает со стр. 120, (заполняется только в декларации за 9 месяцев)

Приложение 5 к Листу 02 по обособленному подразделению

Для обособленного подразделения укажите:

- Расчет составлен (код) — 2

- КПП — КПП обособки, в нашем примере 780732001

- Возложение обязанности по уплате налога — поставьте признак:

- 0 — не возложена (в нашем примере)

- 1 — возложена

- Наименование — наименование обособленного подразделения

Табличная часть заполняется аналогично стр. 1.

- стр. 040 «Доля налоговой базы, %» — доля из Справки-расчета распределения прибыли по бюджетам субъектов РФ для ОП

- стр. 060 «Ставка налога в бюджет субъекта Российской Федерации, %» — ставка налога в РБ по организации, в нашем примере 17

Остальные строки заполните при наличии данных. Строки 070, 100, 110 заполнятся автоматически.

Убедитесь, что:

- сумма строк 070 всех Приложений N 5 к Листу 02 равна стр. 200 Листа 02

- сумма строк 100 минус строки 110 всех Приложений N 5 к Листу 02 равна стр. 271 (281) Листа 02

- сумма строк 120 всех Приложений N 5 к Листу 02 равна стр. 310 Листа 02

- сумма строк 121 всех Приложений N 5 к Листу 02 равна стр. 340 Листа 02

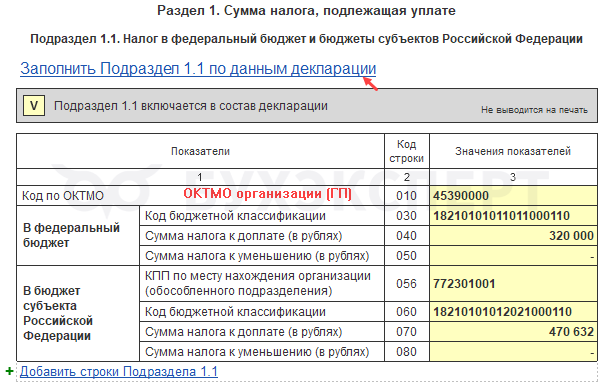

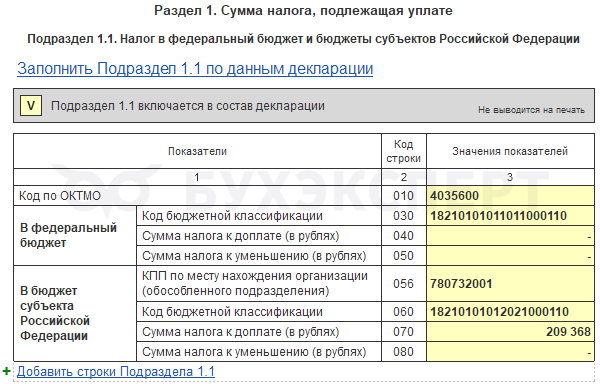

Подразделы 1.1 и 1.2 Раздела 1

Оба подраздела заполняются автоматически по данным декларации. В декларации по всей организации Подраздел 1.1 заполняется суммами к уплате (уменьшению) в:

- ФБ — для всей организации

- РБ — для головного подразделения

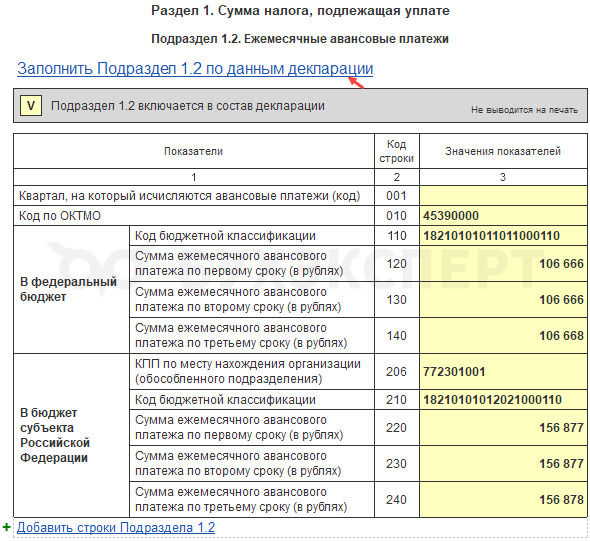

Подраздел 1.2 заполняется суммами ежемесячных авансовых платежей на следующий за отчетным период в:

- ФБ — для всей организации

- РБ — для головного подразделения

Код ОКТМО указывается по месту нахождения организации.

Порядок заполнения декларации обособленного подразделения

Декларация ОП заполняется автоматически из Главное – Задачи организации — Налог на прибыль, декларация за 9 месяцев.

По кнопке Сформировать декларации отчеты сформируются в составе:

- Титульного листа

- Подраздела 1.1

- Подраздела 1.2

- Приложения N 5 к Листу 02

Данные берутся из декларации по организации в целом.

Титульный лист

Проверьте поля:

- Налоговый (отчетный) период (код) — в соответствии с настройками Порядка уплаты авансовых платежей (Главное – Налоги и отчеты – Налог на прибыль). В нашем примере применяется код 33 для организаций, представляющих декларации ежеквартально

- Представляется в налоговый орган (код) — код ИФНС по месту учета ОП

- По месту нахождения (учета) (код) — 220, по месту нахождения обособленного подразделения российской организации

Приложение N 5 к Листу 02

Приложение N 5 к Листу 02 в декларации ОП заполняется в точном соответствии с аналогичным листом основной декларации.

Подраздел 1.1 Раздела 1

Подраздел 1.1 Раздела 1 — суммами к уплате (уменьшению) в:

- ФБ — не заполняется

- РБ — заполняется для обособленного подразделения

Код ОКТМО указывается по месту нахождения обособки.

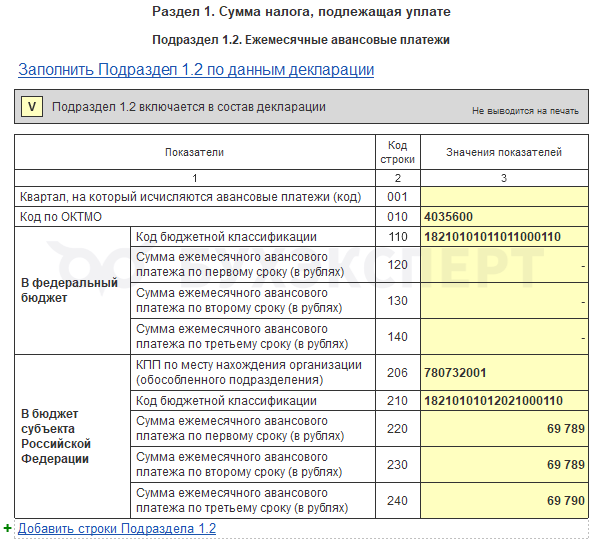

Подраздел 1.2 Раздела 1

Подраздел 1.2 Раздела 1 заполняется, если установить флаг Подраздел 1.2 включается в состав декларации по ссылке Заполнить Подраздел 1.2 по данным декларации.

- ФБ — не заполняется

- РБ — заполняется для обособленного подразделения

Код ОКТМО указывается по месту нахождения обособки.

Мы заполнили декларацию для организации с обособленными подразделениями в 1С БП КОРП.

См. также:

- Обособленное подразделение в 1С 8.3 Бухгалтерия

- Минфин назвал случай, когда не нужно сообщать налоговому органу об открытии обособленного подразделения

- Декларация по налогу на прибыль с обособленными подразделениями в 1С КОРП

- Как заполнить декларацию по налогу на прибыль за обособленное подразделение, закрытое в 3 квартале в 1С?

- Распределение прибыли по обособленным подразделениям исходя из численности в 1С КОРП

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Подскажите, почему окно не активное, чтобы установить галочку Обособленное подразделение?

Конфигурация Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.173.37) .

Добрый день!

Проверьте, специальные настройки: раздел Администрирование — Параметры учета — Настройки зарплаты — Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям. Стоит галочка или нет.

Справочник Подразделения в 1С

Если не поможет, задайте, пожалуйста,ь вопрос нашим специалистам можно в Личном кабинете.

Здравствуйте, подскажите, пожалуйста, на данный момент ошибка 60014356 исправлена в 1 С? если да, то в каком релизе? в сервисе публикации ошибок не могу найти эту информацию

Здравствуйте!

Ссылка на сервис регистрации ошибок

https://bugboard.1c.ru/

Пока такой ошибки не вижу. Может только зарегистрировали и поэтому еще не отображается.

Большое спасибо за статью!