Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При наличии убытков в отчетном или прошлых налоговых периодах заполняется Приложение 4 к Листу 02 в декларации за

- год

- 1 квартал

В 1С заполнение Приложения 4 к Листу 02 полностью автоматическое.

Убытки, полученные в налоговом периоде, можно переносить на последующие отчетные (налоговые) периоды, уменьшая налоговую базу не более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Перенос производится до полного списания убытка. Если убытки получены более, чем в одном налоговом периоде, перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

Первичные документы, подтверждающие возникновение убытка подлежат хранению в течение всего времени, пока идет списание убытка за этот налоговый период (п. 4 ст. 283 НК РФ). По окончании переноса документы хранятся еще 4 года (пп. 8 п. 1 ст. 23 НК РФ).

С 2025 года правила переноса убытков прошлых лет меняются для отдельных категорий налогоплательщиков

- по деятельности, облагаемой по ставке 0%, убытки не переносятся

- по деятельности, облагаемой по ставке > 0%, но

Убыток 2024, уменьшает «прибыльную» базу по правилам до 01.01.2025 (п. 14 ст. 19 Закона от 08.08.2024 N 259-ФЗ).

IТ-компании, применявшие до 2025 года нулевую ставку по налогу на прибыль, могут перенести убытки в НУ 2022-2024 года на будущее с учетом 50% лимита (Письмо Минфина от 06.11.2024 N 03-03-06/1/108990).

В 2024 году учтен убыток НУ за 2023 на сумму 545 176,01 руб.

Убыток признан в уменьшение налоговой базы в сумме 80 140 руб.

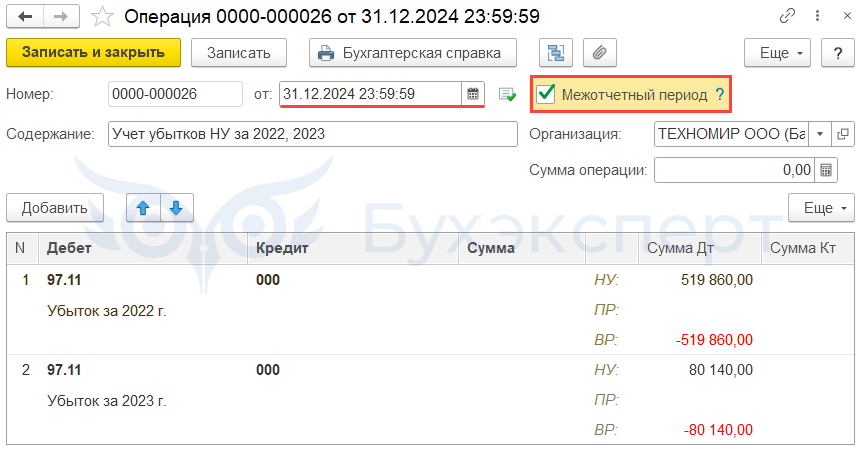

В январе 2025 обнаружено, что убыток НУ за 2022 в сумме 600 000 руб. не учтен в программе на счете 97.11. Периоды 2022 – 2023 закрыты для редактирования.

Требуется внести убыток НУ 2022 года в базу 1С и заполнить декларацию за 2024 год. ПБУ 18 балансовым методом с ПР и ВР.

Расчет на 31.12.2024

Убыток 2022 — 600 000 – 80 140 = 519 860

Убыток 2023 — 80 140 руб. (к восстановлению)

Операции — Операции, введенные вручную

См. также:

- Перенос убытков прошлых лет

- Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02 в 1С

- Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02 в 1С

- Как перенести убыток в НУ, если его списание нужно отложить или прервать в 1С?

- Как внести убытки прошлых лет, которые не были вовремя признаны в учете в 1С?

- Декларация по налогу на прибыль за 2024 в 1С. Практический разбор! Как закрыть год и не получить претензий от налоговой

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Доброе утро. Спасибо за труд.