Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Она поможет:

- рассчитать авансовые платежи по налогу на прибыль;

- узнать о сроках уплаты авансовых платежей по итогам I квартала;

- заполнить соответствующие разделы и строки в декларации за I квартал.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Пример

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

- Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

С 01.01.2025 ставка налога на прибыль в федеральный бюджет увеличена на 5%. Общая ставка налога на прибыль составляет 25%, в т.ч. (ст. 284 НК РФ):

- ФБ — 8%

- РБ — 17%

Пример

Налогооблагаемая прибыль Организации по результатам I квартала составила 800 000 руб. В декларации за 9 месяцев за предыдущий период указаны авансовые платежи к уплате в I квартале — 20 000 руб., в том числе:

- в федеральный бюджет — 3 000 руб.;

- в региональный бюджет — 17 000 руб.

За I квартал был начислен и перечислен в бюджет торговый сбор в размере 31 450 руб.

Необходимо рассчитать авансовые платежи к уплате за I квартал и ежемесячные авансовые платежи на II квартал.

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

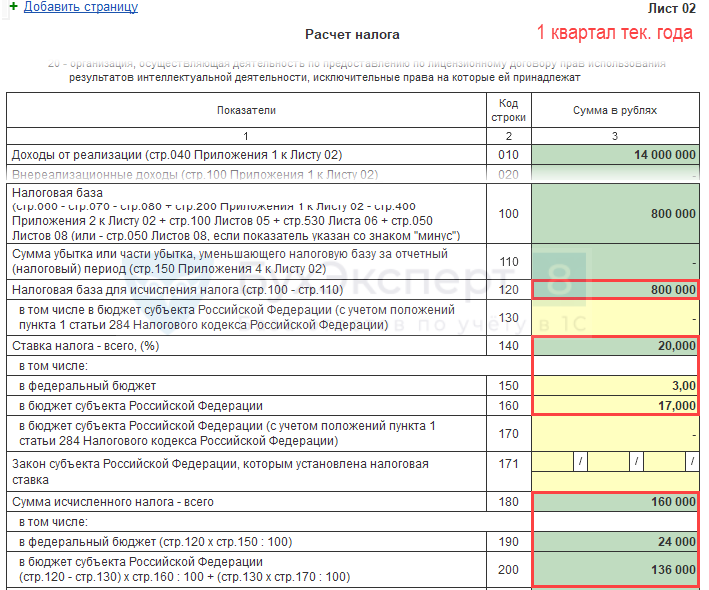

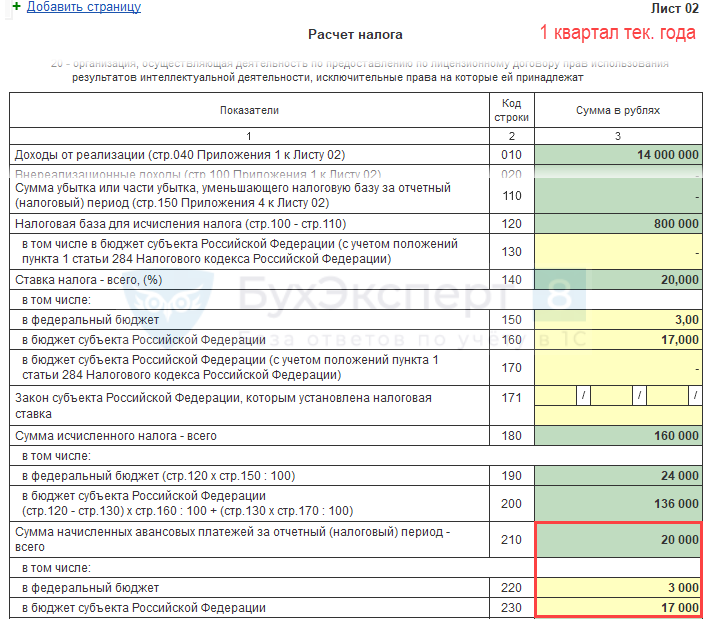

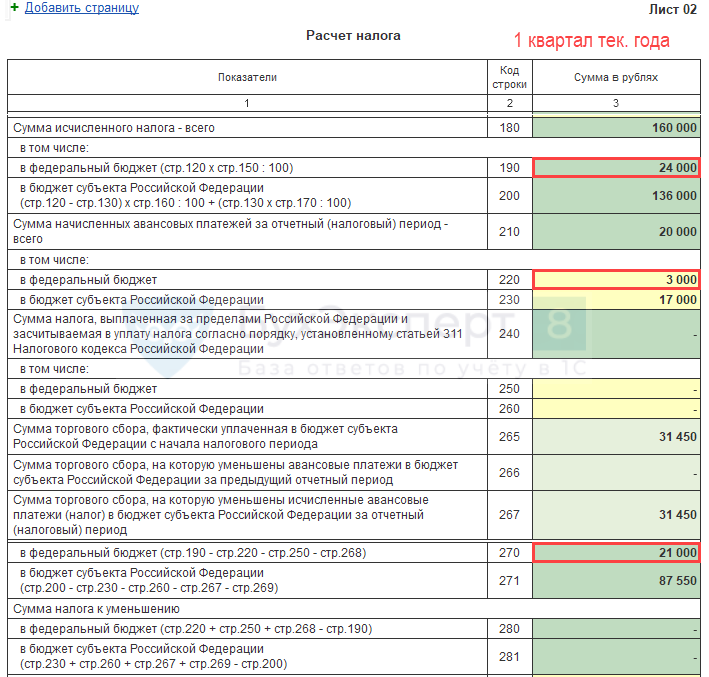

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверьте расчет за I квартал по формуле:

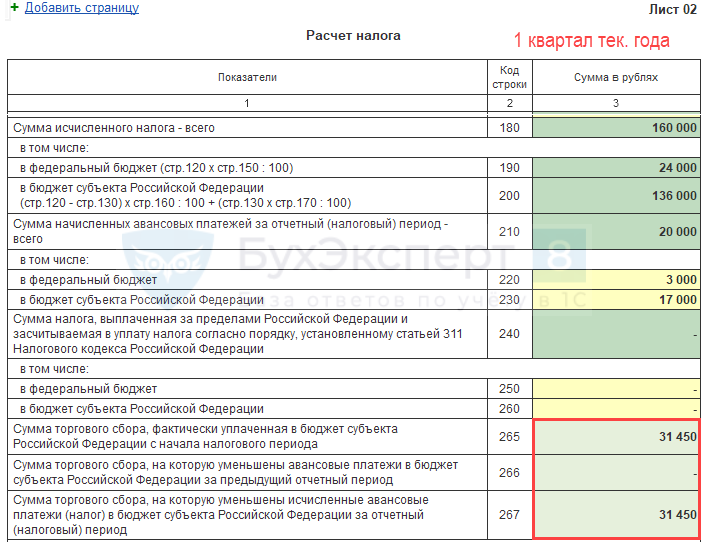

В нашем примере сумма налога на прибыль всего (стр. 180) — 800 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 800 000 х 3 % = 24 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 800 000 х 17 % = 136 000 руб.

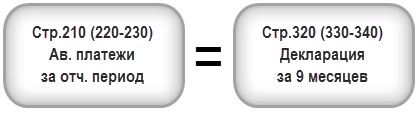

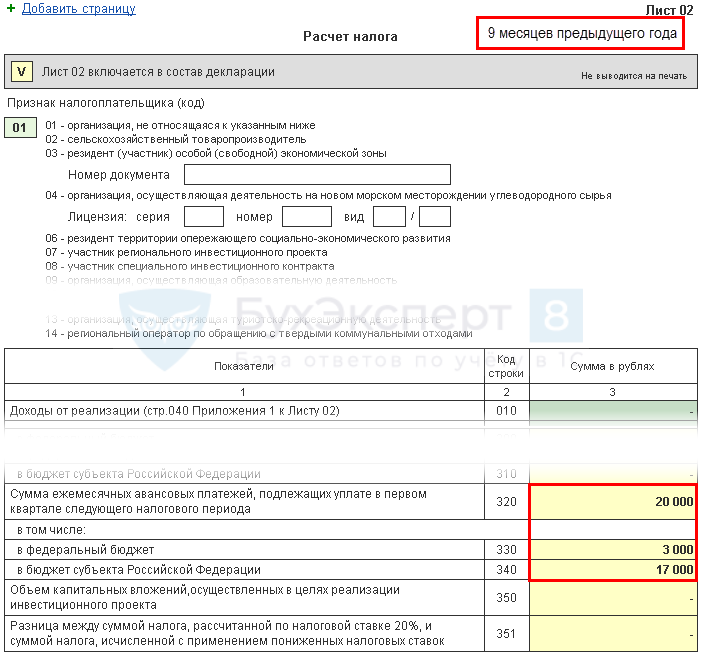

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

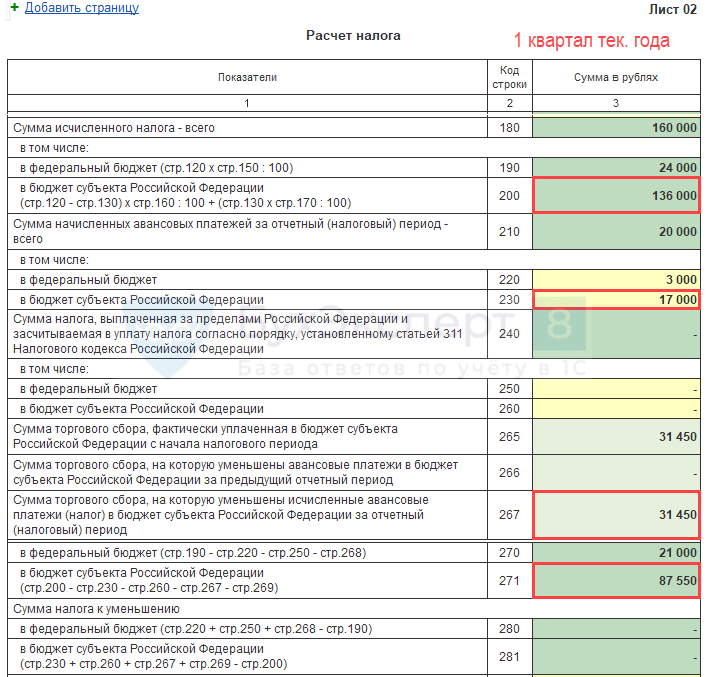

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

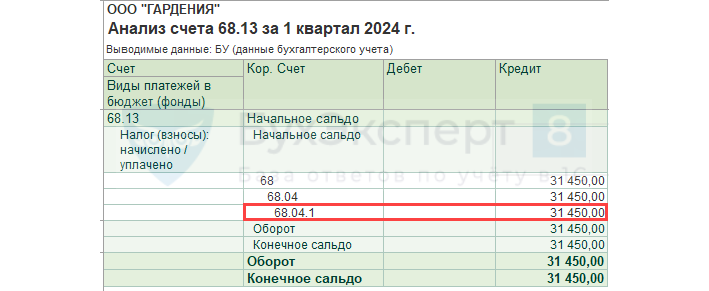

- Стр.265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 31 450 руб.

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог начислено/уплачено).

В связи с уплатой торгового сбора в составе ЕНП по сроку, наступающему после срока представления декларации по прибыли, налоговики разрешили уменьшать налог на прибыль в региональный бюджет на торговый сбор, если на дату уплаты авансового платежа обязанность по уплате торгового сбора выполнена (Письмо ФНС от 22.09.2023 N СД-3-3/12323@).

Особенность программы: строка 265 может не заполняться при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

Для автоматического заполнения строк 265-267 Листа 02 укажите на титульном листе формы дату после переноса торгового сбора на ЕНС. Затем можно установить реальную дату подписания декларации.

- Стр.266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- Стр.267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в региональный бюджет. Показатель строки не может быть больше суммы по стр.200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее Особенности уменьшения налога на прибыль на сумму торгового сбора

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 31 450 руб.

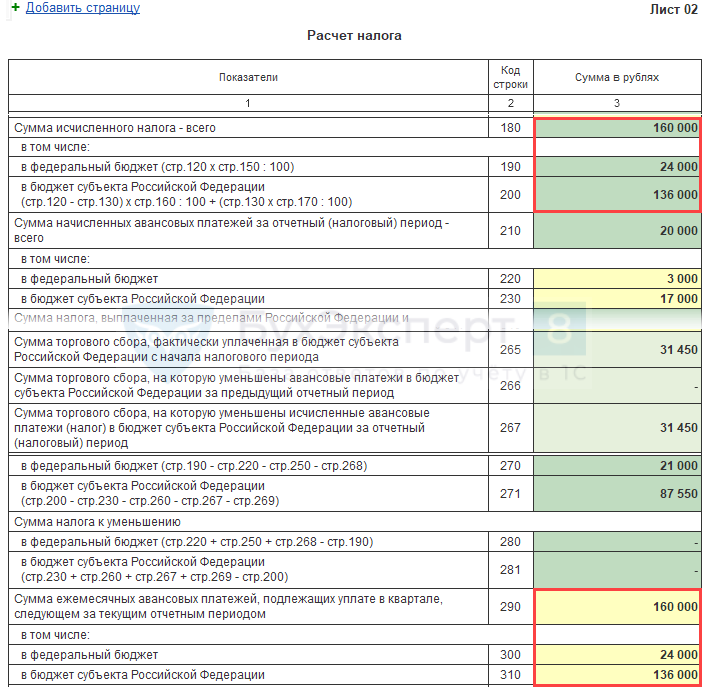

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

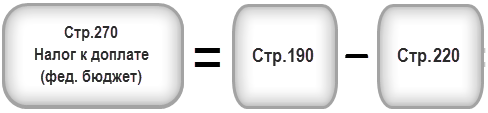

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

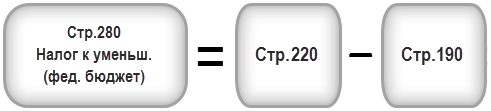

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 24 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 24 000 — 3 000 = 21 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 136 000 руб.) больше суммы строк 230 и 267 (48 450 = 17 000 + 31 450), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 136 000 — 17 000 — 31 450 = 87 550 руб.

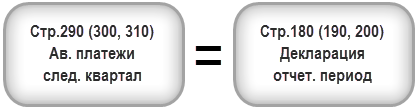

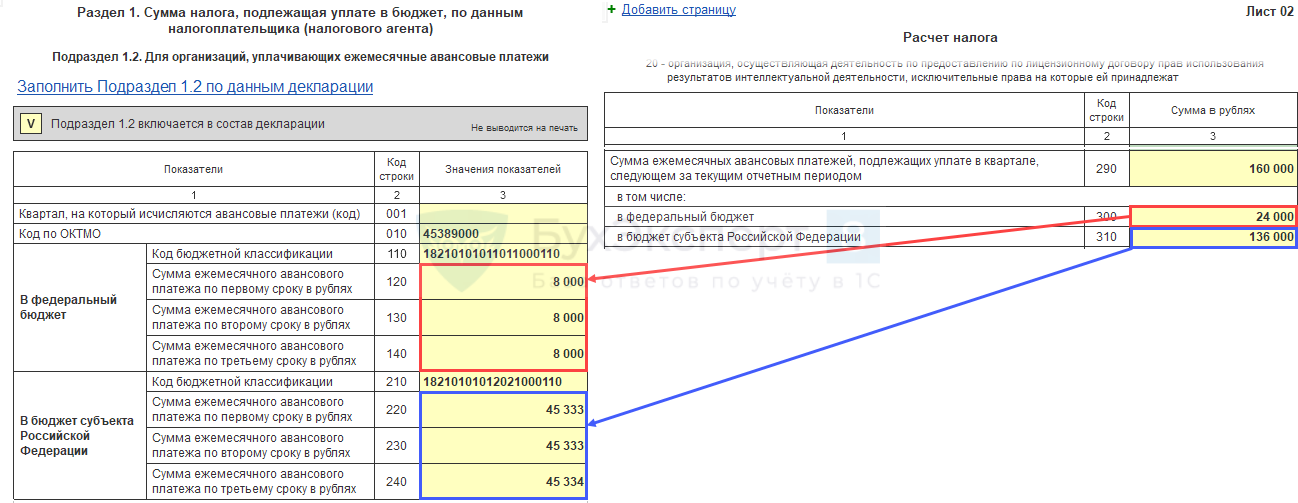

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Авансовые платежи к уплате укажите по формуле:

Если по стр. 180 (190, 200) получено нулевое значение, то эта стр. 209 (300, 310) НЕ заполняются, а во II квартале ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (160 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 24 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 136 000 руб.

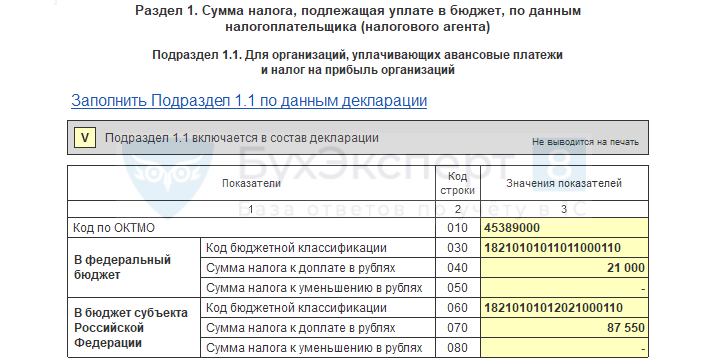

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Итоговые данные к доплате или уменьшению налога на прибыль в I квартале заполняются в 1С автоматически по следующему алгоритму:

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1.: ![]() PDF

PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28-го числа месяца, следующего за его окончанием. (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить во II квартале.

Сумма авансовых платежей на II квартал рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 «в бюджет субъекта РФ».

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок оплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

См. также:

- Авансовые платежи

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с 01 января

- Расчет и уплата налога на прибыль и авансовых платежей в течение года

- Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

- Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

- Алгоритм расчета налога на прибыль и авансовых платежей за год

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Объяснили грамотно, бухгалтерским языком все особенности программы в программе 1С: