Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

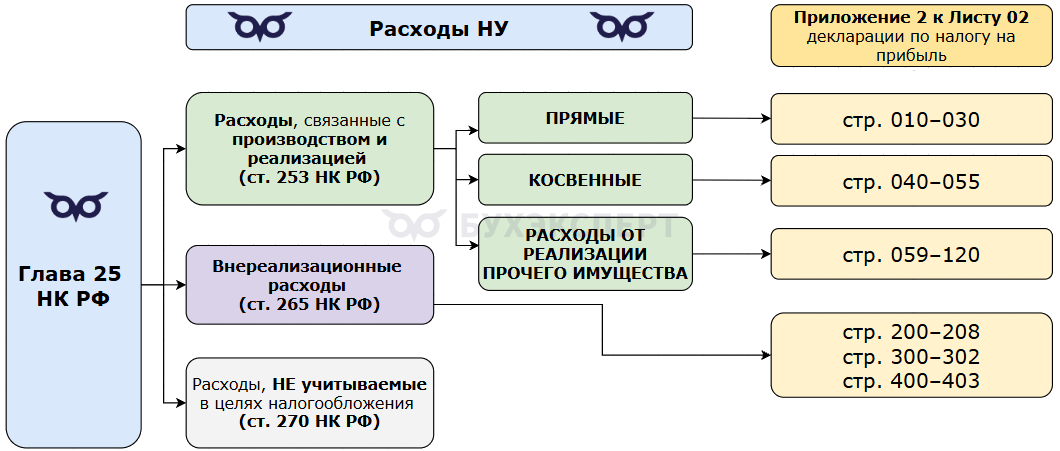

Приложение 2 к Листу 02

Состав расходов НУ

Расходами в НУ признаются:

Получите понятные самоучители 2026 по 1С бесплатно:

- затраты (п. 1 ст. 252 НК РФ):

- обоснованные — экономически оправданные, направленные на получение дохода

- документально подтвержденные — оформленные документами в соответствии с законодательством РФ, либо обычаями делового оборота иностранного государства

- убытки, признаваемые в соответствии с п. 2 ст. 265 НК РФ

Строки 010-030

К прямым расходам в НУ относятся, в частности (ст. 318 НК РФ):

- материальные затраты (пп. 1 и пп. 4 п. 1 ст. 254 НК РФ)

- оплата труда персонала, занятого выпуском продукции, выполнением работ (услуг), а также страховые взносы с нее

- амортизация ОС, используемых в производстве продукции (работ, услуг)

Прямые расходы признаются по мере реализации продукции, работ, услуг (п. 2 ст. 318 НК РФ),

По услугам можно признавать прямые расходы в полном объеме без распределения их на незавершенное производство (НЗП).

Учетной политикой по налогу на прибыль утверждаются:

- перечень прямых расходов (п. 1 ст. 318 НК РФ)

- порядок их распределения между НЗП и готовой продукцией (ГП) — устанавливается не менее, чем на 2 года (п. 1 ст. 319 НК РФ)

Перечень прямых расходов должен быть обоснован — представлены доказательства, что расходы нельзя отнести к прямым (Определение Конституционного Суда от 25.04.2019 N 876-О, Письмо Минфина от 26.06.2020 N 03-03-07/55268, Письмо Минфина от 05.09.2018 N 03-03-06/1/63428).

Как настроить и проверить в НУ

Транспортные услуги по доставке материалов для производства продукции относятся к прямым или косвенным затратам в НУ?

Транспортные затраты по доставке исключительно материалов, которые непосредственно участвуют в производстве товаров, работ, услуг, — материальные расходы, которые следует относить к прямым в НУ (ст. 318 НК РФ). Отнесение затрат к прямым или косвенным расходам должно быть обусловлено технологическим (производственным) процессом (Постановление Арбитражного суда Северо-Западного округа от 18.01.2019 N Ф07-16428/2018 по делу N А05-16138/2017).

Строительная организация получила за год налоговый убыток, есть НЗП. Прямые расходы в НУ — материалы, амортизация, зарплата, налоги, субподряд. Можно ли на НЗП отнести часть косвенных расходов, чтобы не показывать убыток в налоговом учете?

Возможность самостоятельно определять учетную политику в части состава прямых расходов не позволяет произвольно формировать состав прямых расходов в НУ. Напротив, положения ст. 318 НК РФ и ст. 319 НК РФ относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг). Если затраты будут отнесены к прямым с экономическим обоснованием, то трудно будет доказать правомерность включения их в состав косвенных расходов в других периодах.

Если договор с длительным циклом, то косвенные расходы в НУ распределяйте (п. 1 ст. 272 НК РФ):

- равномерно в течение действия договора, если доходы по нему признаются в течение более 1 отчетного периода и не предусмотрена поэтапная сдача работ;

- в том отчетном периоде, в котором они возникают, исходя из условий сделок;

- самостоятельно, если договор не содержит условий и связь между доходами и расходами не может быть определена.

Расходы по аренде производственного цеха, аренде оборудования отражаем как прямые расходы в НУ — материальные, или прочие?

Прямые расходы в НУ могут признаваться, как на основании ст. 254 НК РФ «Материальные расходы», так и на основании ст. 264 НК РФ «Прочие расходы, связанные с производством и (или) реализацией». Арендные платежи за производственное здание и оборудование признаются в расходах, как прочие расходы, что не мешает учитывать их в составе прямых расходов в НУ (пп. 10 п. 1 ст. 264 НК РФ).

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад продукции). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные в НУ?

Организация сама определяет перечень прямых и косвенных расходов, при этом распределение должно быть обоснованным (ст. 318 НК РФ, Письмо Минфина от 30.05.2012 N 03-03-06/1/283). Если возможно четкое разделение помещений между производственными, офисными и складскими, то можно распределить сумму аренды, пропорционально их площадям. В УП в целях НУ утвердите порядок разделения арендных платежей между прямыми и косвенными расходами.

Допустимо ли отсутствие прямых расходов в НУ, если наша деятельность – услуги?

Организация, оказывающая услуги, вправе относить всю сумму прямых расходов, связанных с этой деятельностью, в расходы текущего периода, не дожидаясь реализации (п. 2 ст. 318 НК РФ). Тем не менее, распределение затрат на прямые и косвенные расходы в НУ должно быть.

Резервы на отпуска производственных рабочих — это прямые или косвенные расходы в НУ?

Ежемесячные отчисления в резерв относятся к расходам на оплату труда (п. 24 ст. 255 НК РФ, п. 2 ст. 324.1 НК РФ). Резерв на оплату отпусков производственных рабочих, как и зарплата, относится к прямым расходам в НУ (п. 1 ст. 318 НК РФ).

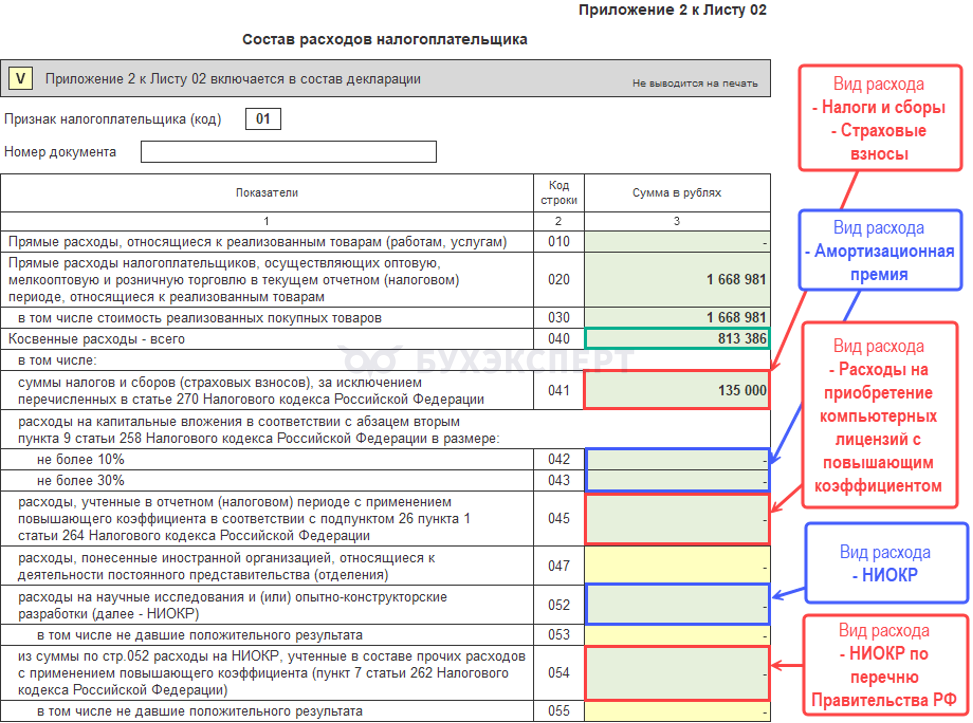

Строки 040-055

Косвенные расходы в НУ — расходы, не указанные в Перечне прямых расходов (Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов):

- Дт 90.07 Расходы на продажу (кроме вида расхода Транспортные расходы)

- Дт 90.08 Управленческие расходы

- Дт 91.02 Прочие расходы (вид расхода Налоги и сборы, Прочие косвенные расходы, Прочие операционные доходы (расходы))

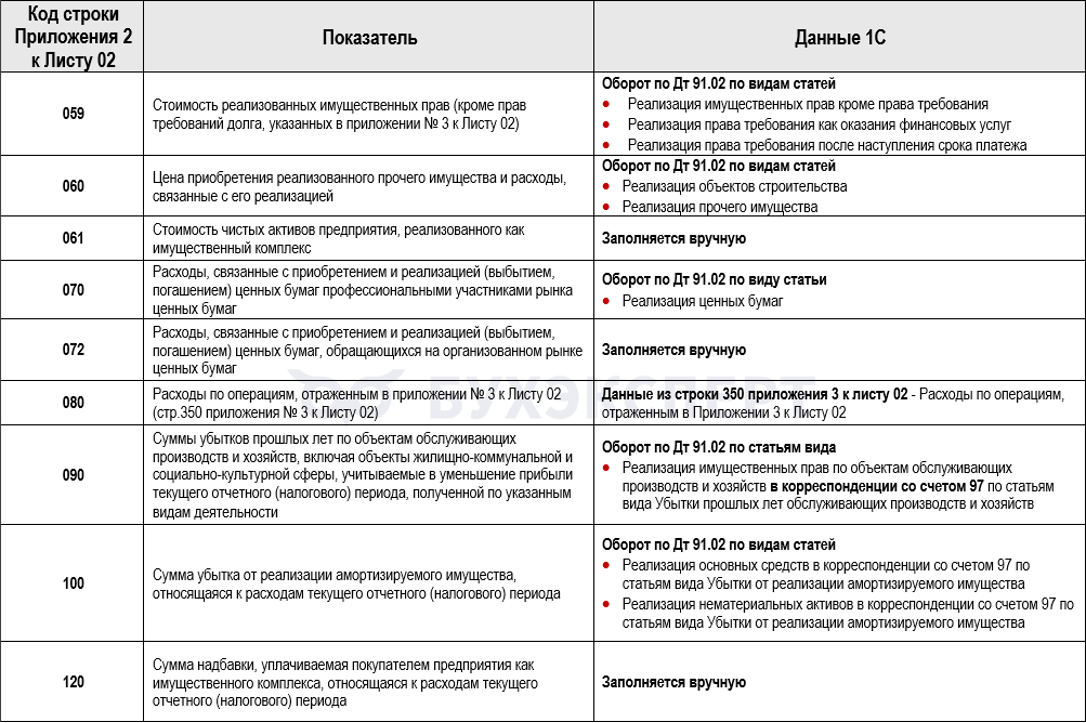

Строки 059-120

Этот фрагмент материала доступен только коммерческим подписчикам.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо очень помогла статья

Отличная статья! Есть все ссылочки, доп вопросы с ответами.