Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Давайте разберемся, какие варианты создания уточненной декларации по налогу на прибыль существуют в программе.

Содержание

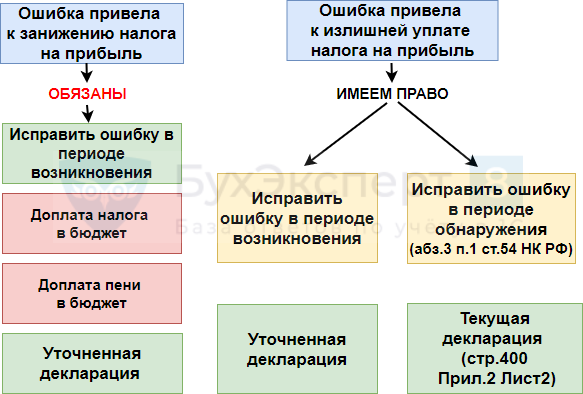

Алгоритм исправления ошибок в НУ

Форма представления

Форма представления уточненной декларации (п. 5 ст. 81 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- представляется по форме первичной декларации

Камеральная проверка декларации осуществляется ИФНС в течение 3х месяцев со дня ее представления (п. 2 ст. 88 НК РФ).

Если представлена уточненная декларация, то текущая камеральная проверка заканчивается и начинается новая по вновь представленной декларации (п. 9.1 ст. 88 НК РФ).

Камеральная проверка

При проведении камеральной проверки на основе уточненной налоговой декларации, представленной по истечение 2х лет, в которой уменьшена сумма налога или увеличена сумма убытка, ИФНС вправе истребовать пояснения (абз. 3 п. 3 ст. 88 НК РФ), в т.ч.:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации;

- аналитические регистры НУ, на основании которых сформированы указанные показатели до и после их изменений.

Автоматическое заполнение

Автоматическое заполнение уточненной декларации:

- дата исправления в налоговом учете должна быть в периоде, за который составляется уточненная декларация;

- если период ошибки был «закрыт», то для исправления придется его открыть и перепровести его и последующие «закрытые» периоды;

- налог на прибыль будет автоматически начислен верно.

Подробнее Практикум по автоматическому заполнению уточненной декларации по налогу на прибыль

Ручное заполнение

Ручное заполнение уточненной декларации:

- дата исправления в налоговом учете может быть не в периоде ошибки, а в периоде выявления;

- декларацию придется поправить вручную.

Подробнее Практикум по «ручному» заполнению уточненной декларации по налогу на прибыль

Ошибка привела к излишней уплате налога

Если ошибка привела к излишней уплате налога, то налоговая база корректируется в текущей декларации.

Для убытков прошлых лет в декларации (Приложение № 2 к Листу 02) предусмотрены группы:

- стр. 300 (301-302) – для убытков прошлых лет, выявленных в текущем году в результате новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ);

- стр. 400 (401-403) – для ошибок прошлых лет, выявленных в текущем году, которые привели к излишней уплате налога (ст. 54 НК РФ).

Подробнее Практикум по исправлению ошибки, которая привела к излишней уплате налога

Как избежать штрафа 20%

Если уточненная декларация подается после истечения срока подачи декларации и срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Подача материала на очень высоком уровне.