Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организации, уплачивающие налог на прибыль, в течение года должны вносить в бюджет авансовые платежи. Законодатели предусмотрели несколько вариантов уплаты авансов.

В данной статье мы рассмотрим:

- Кто и с какой периодичностью рассчитывает и платит авансы по прибыли.

- Какие варианты можно выбрать, а какие налогоплательщику могут быть не доступны и почему.

- Как и когда произвести уплату авансовых платежей.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

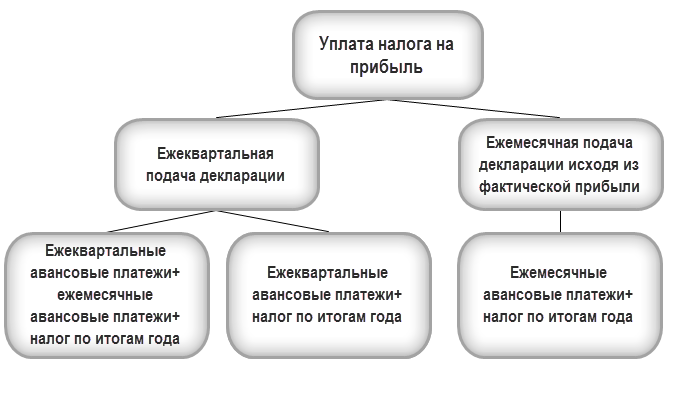

Порядок уплаты авансовых платежей

Порядок уплаты авансовых платежей по налогу на прибыль может быть различен:

Только квартальные авансы уплачивают

- Организации, доходы от реализации которых за предыдущие четыре квартала, определяемые в соответствии со ст. 249 НК РФ, не превысили в среднем 15 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

В 2020 году временно установлена предельная сумма средней выручки для уплаты ежеквартальных авансовых платежей - 25 млн. руб. за 4 подряд идущих квартала (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

- Вновь созданные компании, выручка которых не превысила 5 млн руб. в месяц либо 15 млн руб. в квартал (п. 5 ст. 287 НК РФ).

- Лица, перечисленные в п. 3 ст. 286 НК РФ:

- бюджетные учреждения (кроме театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, работающие в РФ через постоянное представительство;

- НКО, не имеющие дохода от реализации;

- участники простых и инвестиционных товариществ в отношении доходов от участия в этих товариществах;

- инвесторы соглашений о разделе продукции по доходам от реализации таких соглашений;

- выгодоприобретатели по договорам доверительного управления.

Только ежемесячные авансовые платежи (по фактической прибыли) уплачивают

- Организации, перешедшие на уплату ежемесячных авансовых платежей, — если они подали уведомление о переходе на данную систему до 31 декабря предшествующего налогового периода (абз. 7 п. 2 ст. 286 НК РФ). Форма уведомления произвольная: она законодательно не утверждена.

В 2020 году действует временный порядок по налогу на прибыль — перейти на уплату ежемесячных авансовых платежей по фактической прибыли можно не с 1 января, а в течение года (п. 2.1 ст. 286 НК РФ). Сроки подачи уведомлений:

- за 4 месяца — до 8 мая 2020;

- за 5 месяцев и далее — до 20 числа месяца, на который приходится окончание отчетного периода, где применяется новый порядок.

Форма Письмом ФНС РФ от 22.04.2020 N СД-4-3/6802@. В 1С Уведомление доступно из раздела Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка Взаиморасчеты с налоговой инспекцией.

Квартальные плюс ежемесячные авансы уплачивают

- Организации, которым пришлось перейти на данный вариант уплаты авансов в связи с превышением лимитов доходов:

- 15 млн руб. в среднем за каждый из четырех предыдущих кварталов (п. 3 ст. 286 НК РФ);

- 5 млн руб. в месяц либо 15 млн руб. в квартал —для вновь созданных организаций (п. 5 ст. 287 НК РФ.

Такие налогоплательщики переходят на квартальные + ежемесячные авансы с отчетного периода, следующего за периодом превышения (Письмо Минфина РФ от 02.09.2014 N 03-03-06/1/43820).

- Организации, решившие уйти с авансовых платежей по фактической прибыли и успевшие подать уведомление в ИФНС до 31 декабря предшествующего налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Может ли вновь созданная компания рассчитывать и уплачивать авансовые платежи, исходя из фактической прибыли?

Может, но после подачи уведомления в ИФНС. Новые организации имеют право подать уведомление о переходе на уплату авансовых платежей, рассчитанных исходя из фактической прибыли, с месяца создания. Представить первую декларацию и уплатить авансовый платеж нужно по окончании первого месяца работы организации (Информация УФНС РФ по Алтайскому краю от 01.11.2012).

Нужно ли подавать уведомление о способе уплаты авансовых платежей ежегодно?

Если способ уплаты авансовых платежей не меняется, уведомление подавать каждый год не требуется. Оно необходимо только при переходе с авансовых платежей исходя из расчетной прибыли на авансовые платежи по фактической прибыли и обратно (абз. 8 п. 2 ст. 286 НК РФ).

Если организация потеряла право на УСН, какой способ уплаты авансовых платежей ей можно применять? Может ли она уплачивать ежемесячные авансовые платежи исходя из фактической прибыли?

Можно, но с учетом правил, действующих для вновь созданных организаций, поскольку они распространяются и на упрощенцев, потерявших право на УСН. При этом расчет выручки, полученной в рамках ОСНО, начинается с отчетного периода, в котором организация перешла на основной режим налогообложения (п. 4 ст. 346.13 НК РФ).

Порядок расчета авансовых платежей в течение года может различаться в зависимости от отчетного периода. Рассчитать авансовые платежи и заполнить Лист 02 и Раздел 1 декларации за каждый отчетный период помогут наши шпаргалки:

Сроки уплаты авансовых платежей

Авансовые платежи (исчисленный налог) по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, для квартальных авансовых платежей предусмотрен срок (п. 3 ст. 289 НК РФ):

- за I квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября.

Для ежемесячных платежей, исходя из расчетной прибыли — до 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ):

Например, сроки уплаты ежемесячных авансовых платежей на II квартал:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Для авансовых платежей организаций, для которых отчетным периодом является месяц, срок уплаты установлен до 28 числа месяца, следующего за отчетным (абз. 4 п. 1 ст. 287 НК РФ).

Например, срок уплаты ежемесячного авансового платежа за апрель:

- до 28 мая.

Если срок уплаты приходится на выходной или праздничный день, то уплатить аванс по налогу на прибыль необходимо в ближайший рабочий день, следующий за днем отдыха (п. 7 ст. 6.1 НК РФ). То же правило действует для подачи декларации.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете