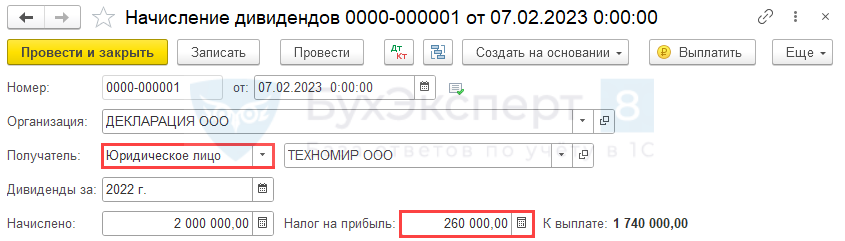

Организация начислила дивиденды материнской компании за 2022 в сумме 2 000 000 руб.

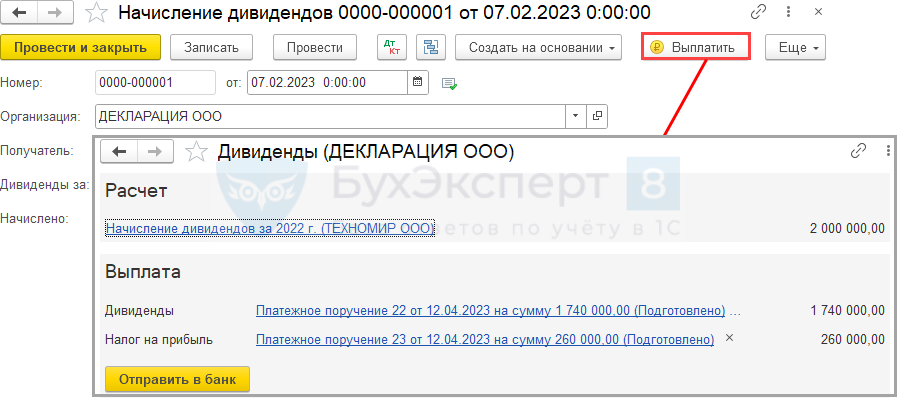

7 февраля 2023 выплачены дивиденды — 1 740 000 руб.

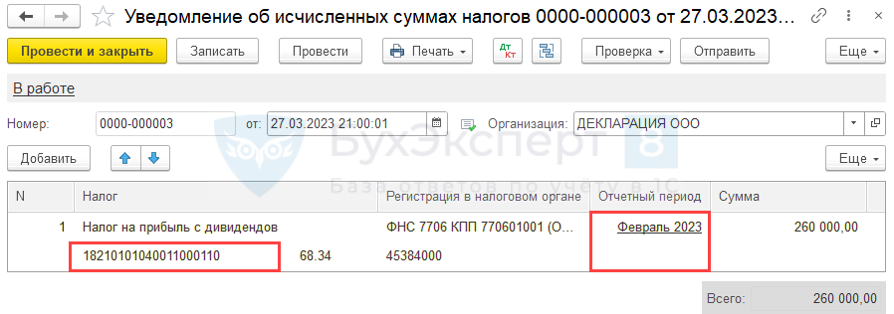

27 марта (перенос с 25) отправлено уведомление об исчисленном налоге на прибыль с дивидендов — 260 000 руб.

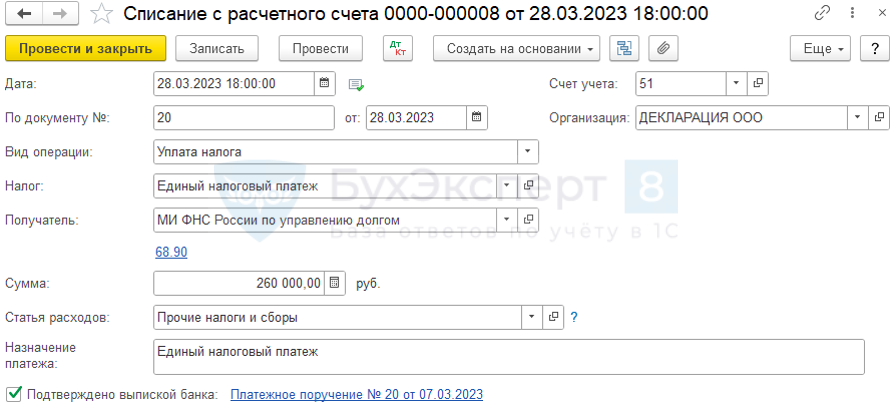

28 марта налог с дивидендов уплачен в составе ЕНП.

При выплате дивидендов юридическому лицу организация исполняет обязанности налогового агента (п. 3 ст. 275 НК РФ).

Производится:

- удержание налога на прибыль — в день выплаты дохода (07.02);

- уплата налога в федеральный бюджет (п. 4 ст. 287 НК РФ) — не позднее 28 числа месяца, следующего за выплатой дохода

(до 28.03); - Отражение сумм выплаченного дохода и удержанного налога в декларации (Лист 03 Разделы А и Б, Подраздел 1.3 Раздела 1).

Перед уплатой налога на прибыль с дивидендов следует подать в ИФНС уведомление об исчисленной сумме налогов — до 27.03.2023 (перенос с 25.03)(п. 9 ст. 58 НК РФ).

Шаг 1 Начисление дивидендов

Операции — Начисление дивидендов

См. также:

Шаг 2 Удержание налога на прибыль

Получите понятные самоучители 2026 по 1С бесплатно:

Операции — Начисление дивидендов

Шаг 3 Уведомление об исчисленном налоге

Операции– Уведомления

Уведомление об исчисленных суммах налогов

Шаг 4 Уплата налога на прибыль

Банк и касса – Банковские выписки

Списание с расчетного счета

В документах уплаты и возврата ЕНП следует выбирать статью движения денежных средств с видом:

- Прочие платежи по текущим операциям;

- Прочие поступления по текущим операциям.

После проведения регламентной операции Зачет аванса по единому налоговому счету в ОДДС будут автоматически отражены:

- налог на прибыль — в стр. 4124;

- НДФЛ и страховые взносы — в стр. 4122.

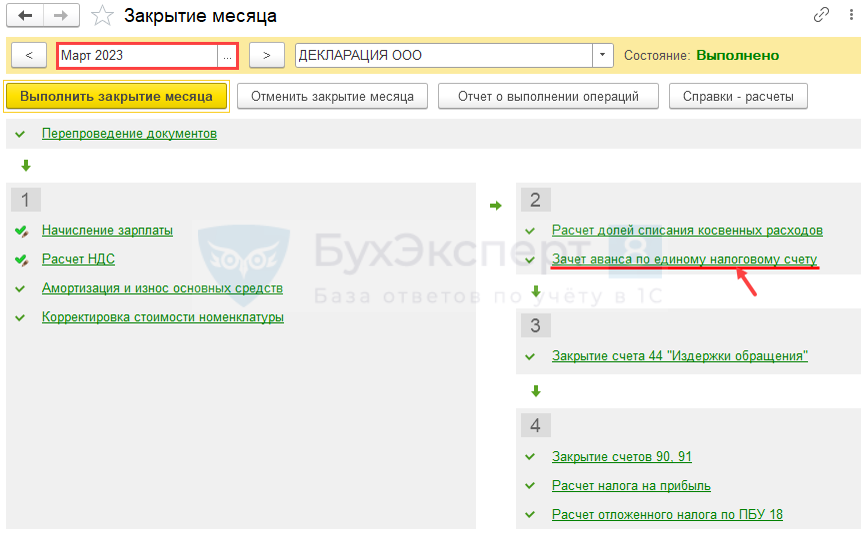

Шаг 5 Зачет налога на прибыль с дивидендов

Операции – Закрытие месяца

Зачет аванса по единому налоговому счету

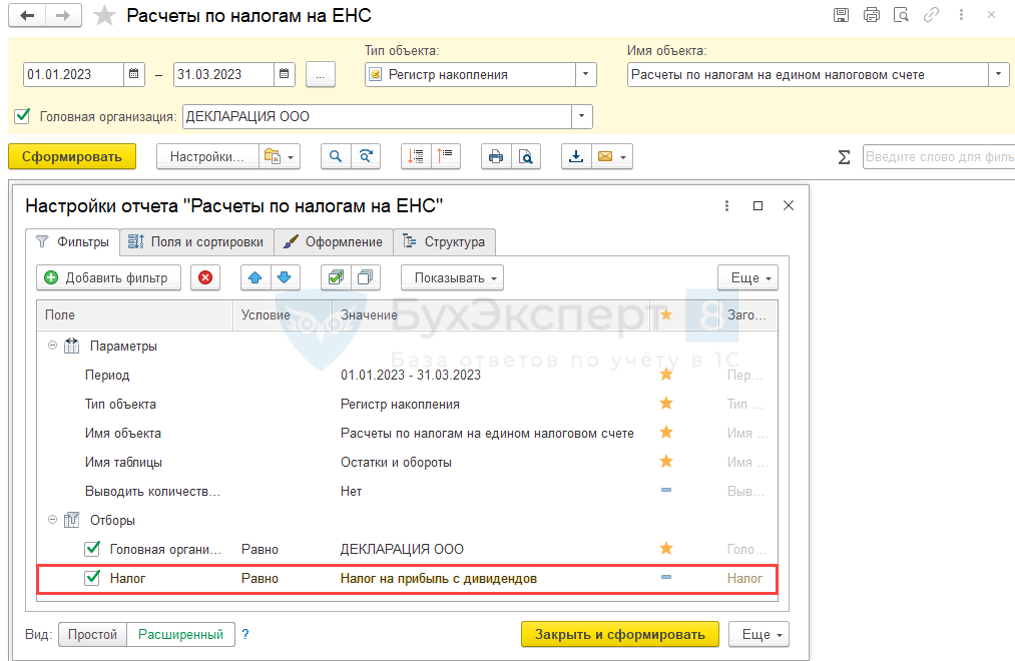

Шаг 6 Проверка

Отчеты – Универсальный отчет

Расчеты по налогам на едином налоговом счете

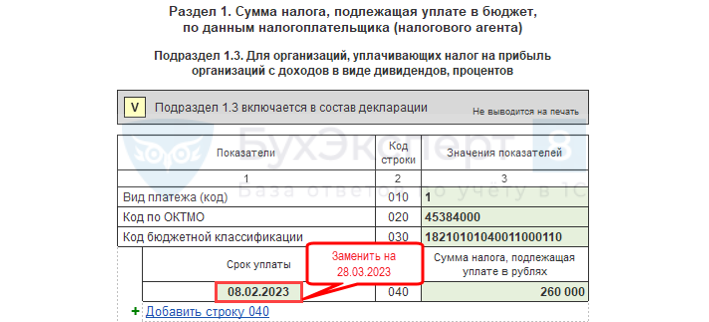

Шаг 7 Отражение в декларации

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль за 1 квартал 2023

Лист 03

Разделы А и Б

Подраздел 1.3 Раздела 1

Как заполнять раздел 1.3 Декларации по налогу на прибыль:

- Какую дату теперь ставить в графу Срок уплаты строки 040? Реальную, когда был уплачен налог или, согласно п. 4 ст. 287 НК РФ, 28 число месяца, следующего за месяцем выплаты?

- Если налог уплачен в марте 2023 в один день с дивидендами, то какую дату указать в графе 040?

- Графа 030 КБК заполняется методом выбора. Считаю, что нужен КБК 18210101050011000110, но его нет. Как его добавить или КБК изменился?

- В стр. 040 гр. Срок уплаты указываются сроки уплаты в ФБ налога, удержанного налоговым агентом при выплате дохода в соответствии с п. 4 ст. 287 НК РФ — 28 число месяца, следующего за месяцем выплаты (п. 4.9.1 Порядка заполнения декларации).

- Дата фактической уплаты налога в бюджет не важна, важен период выплаты дохода. Для налога, удержанного при выплате дивидендов в марте указывается срок — 28.04.2023.

- В 1С с декларации за 2022 год в графе 030 Подраздела 1.3 декларации по прибыли больше не выбирается КБК 18210101050011000110.

Порядком заполнения декларации по налогу на прибыль (далее – Порядок) предусмотрено указание суммы дивидендов, выплаченных иностранной компании, в Листе 03 Раздел А по стр. 040 (п. 14.2.4 Порядка).

Сумма показателей стр. 040 Подраздела 1.3 должна соответствовать сумме показателей строк 120 Раздела А Листов 03 Декларации (абз. 2 п. 4.9.1 Порядка).

В стр. 120 Раздела А Листа 03 отражается налог, удержанный у российских организаций или МХК в последнем квартале (месяце) отчетного периода (п. 14.2.7 Порядка).

Сумму дохода и удержанного налога на прибыль с дивидендов иностранной организации налоговый агент указывает в Налоговом расчете о суммах выплаченных иностранным организациям доходов и удержанных налогов (Приказ ФНС от 02.03.2016 N ММВ-7-3/115@ в ред. от 19.12.2019).

При выплате доходов иностранной организации в валюте организация является налоговым агентом и (ст. 309 НК РФ, ст. 310 НК РФ):

- удерживает налог на прибыль — в день выплаты дохода в иностранной валюте;

- представляет Расчет о суммах доходов, выплаченных иностранным организациям и удержанных налогов — до 25 числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ), до 25 марта года следующего за налоговым периодом (п. 4 ст. 289 НК РФ);

- представляет уведомление — до 25 числа месяца, следующего за месяцем выплаты дохода, если налог уплачивается до Расчета;

- уплачивает налог на прибыль — до 28-го числа месяца, следующего за месяцем выплаты дохода.

Удержанный налог пересчитывается в рубли по официальному курсу, установленному на дату уплаты его в бюджет (п. 14 ст. 45 НК РФ). Представление Расчета или Уведомления в период после 25, но до 28 числа месяца уплаты налога не считается нарушением (Письмо ФНС от 24.03.2023 N СД-4-3/3570@).

ФНС составила контрольные соотношения для уведомлений об исчисленных суммах налогов (Письмо ФНС от 17.03.2023 N ЕА-4-15/3132@). Реализацию КС в 1С отслеживайте в Мониторинге законодательства.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете