ЕНС обязателен для всех с 2023 года. Законодательство в этой области постоянно дорабатывается. В статье расскажем, как работать с ЕНС с 2026 года.

Учет в 1С разобран здесь:

- Механизм начисления и уплаты ЕНП с 2026 года, если нет интеграции с ЛК ЕНС в 1С

- Механизм начисления и уплаты ЕНП с 2026 года, если подключена интеграция с ЛК ЕНС в 1С

[jivo-yes]

Содержание

Общие сведения о едином налоговом платеже (ЕНП)

Организации и ИП перечисляют налоги и взносы единым платежом на единый налоговый счет, далее — ЕНС (п. 2 ст. 11 НК РФ, ст. 11.3 НК РФ, п. 1 ст. 45 НК РФ, п. 1 ст. 58 НК РФ).

В ЕНП входят:

- налоги

- авансы по налогам

- сборы

- страховые взносы

- туристический налог

- пени, штрафы, проценты

В ЕНП не входят:

- взносы в СФР от НС и ПЗ

- госпошлина, по которой судом не выдан исполнительный документ

- НДФЛ иностранных граждан (ст. 227.1 НК РФ)

- дополнительные страховые взносы на членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности

На усмотрение плательщика могут входить или не входить:

Получите понятные самоучители 2026 по 1С бесплатно:

- НПД

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов

Подробнее — Какие налоги, не входящие в ЕНП, можно перечислять на ЕНС?

Через ЕНП может уплачиваться только госпошлина, по которой арбитражным судом выдан исполнительный документ. Подробнее

Единый налоговый счет (ЕНС)

На ЕНС, открытом в Казначействе каждому налогоплательщику, отражаются платежи и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов — положительное, отрицательное или нулевое.

Совокупная обязанность формируется в порядке п. 5, 6 ст. 11.3 НК РФ на основании:

|

Основание |

Срок формирования |

|

Не ранее наступления срока уплаты соответствующих налогов |

| Налоговое уведомление |

|

| Сообщение от налогового органа |

|

| Решение налогового органа о предоставлении отсрочки, рассрочки | Со дня, указанного в решении |

| Решение налогового органа по результатам проведенных проверок | Со дня вступления в силу соответствующего решения |

| Судебный акт или решение вышестоящего налогового органа | На дату вступления в законную силу соответствующего судебного акта или решения |

| Исполнительный документ, выданный судом о взыскании госпошлины | Со дня выдачи исполнительного документа |

| Иные документы | Со дня, указанного в с. 11.3 |

НЕ входят в совокупную обязанность суммы (п. 7 ст. 11.3 НК РФ):

- к уменьшению по уточненным декларациям за пределами 3 лет

- по которым истек срок взыскания (если он не восстановлен судом)

- спорные (по решению о привлечении к ответственности), если судом приняты обеспечительные меры — до их отмены или отмены решения

- суммы, уплаченные не в рамках ЕНП (например, НПД)

Когда отчетность не соответствует контрольным соотношениям, указанные в декларации (расчете) суммы налоговики учтут при определении СНО:

- со дня вступления в силу решения по результатам камеральной налоговой проверки либо в течение 10 дней со дня окончания срока камералки — если были нарушения

- на следующий день после завершения камеральной налоговой проверки — если нарушений не выявлено

Порядок распространяется на все отчеты, кроме деклараций по НДС и деклараций (расчетов), представленных плательщиками в рамках налогового мониторинга. Подробнее

Признаются в качестве уплаты ЕНП (п. 1 ст. 11.3 НК РФ):

|

Вид поступления |

Срок признания |

| Денежные средства, непосредственно перечисленные в счет уплаты ЕНП | |

| Денежные средства, взысканные с налогоплательщика | |

| Суммы, по которым принято решение о возмещении налога (либо предоставлении вычета) | В день принятия соответствующего решения |

| Суммы, зачтенные по заявлению налогоплательщика или другого лица | Не позднее дня, следующего за днем поступления в налоговый орган заявления о зачете |

| Суммы, зачисленные в связи с отменой зачета по заявлению налогоплательщика | Не позднее дня, следующего за днем представления заявления |

| Суммы процентов за несвоевременный возврат излишне взысканных сумм | Со дня их начисления |

Обязанность отражается на ЕНС, в зависимости от ее основания, на дату, определенную ст. 11.3 НК РФ. Поэтому положительное сальдо на конкретную дату может быть не в результате переплаты, а из-за неотраженной на ЕНС задолженности.

Распределение ЕНП

Поступившие платежи распределяются на погашение совокупной обязанности в такой последовательности (п. 8-10 ст. 45 НК РФ):

- недоимка по НДФЛ (начиная с наиболее ранней)

- НДФЛ — с момента возникновения обязанности по его перечислению

- недоимка по иным налогам (сборам, взносам) (начиная с наиболее ранней)

- иные налоги (авансы, взносы и т. д.) — с момента возникновения обязанности по их уплате

- пени

- проценты

- штрафы

Если поступившей суммы недостаточно, она распределяется пропорционально на все виды обязанностей, по которым сроки уплаты совпадают.

Отрицательное сальдо

При выявлении отрицательного сальдо по ЕНС налоговики выставят Требование об уплате задолженности. Если по истечении установленного требованием срока недоимка не оплачена, выносится решение о взыскании, которое действует до образования положительного (нулевого) сальдо (п. 3, 4 ст. 46 НК РФ).

Со дня возникновения недоимки и до дня ее погашения (включительно) начисляются пени (п. 3 ст. 75 НК РФ).

Как уплатить недоимку и пени при подаче уточненки?

Если сальдо на ЕНС до подачи уточненки достаточное для покрытия недоимки и пени, то штрафа не будет, и отдельно налоговые санкции перечислять не нужно. Если сальдо на ЕНС недостаточное, то недостающую сумму перечислите в виде ЕНП до подачи уточненки.

Положительно сальдо

Положительное сальдо на ЕНС образуется после уплаты и до момента наступления срока платежа (либо позже в случае излишней уплаты).

Если в течение периода со дня установленной уплаты до дня вынесения решения о привлечении к ответственности за неуплату имелось непрерывно положительное сальдо, то налогоплательщик освобождается от штрафа в части, равной положительному сальдо (п. 4 ст. 122 НК РФ).

Возврат и зачет переплаты осуществляется по заявлению налогоплательщика (ст. 78 НК РФ, ст. 79 НК РФ).

Сверка по ЕНС

По запросу в налоговой можно получить (пп. 5.1, 5.2 ст. 21 НК РФ, пп. 10 п. 1 ст. 32 НК РФ):

- акт сверки (в т. ч. за периоды более 3-х лет назад)

- справки

- о сальдо единого налогового счета на текущую дату (готовится 5 рабочих дней)

- о принадлежности денежных средств, перечисленных или признаваемых в качестве ЕНП, — за период не более 3 лет (5 рабочих дней)

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов (10 рабочих дней)

Подробнее — Как провести сверку с бюджетом по ЕНС.

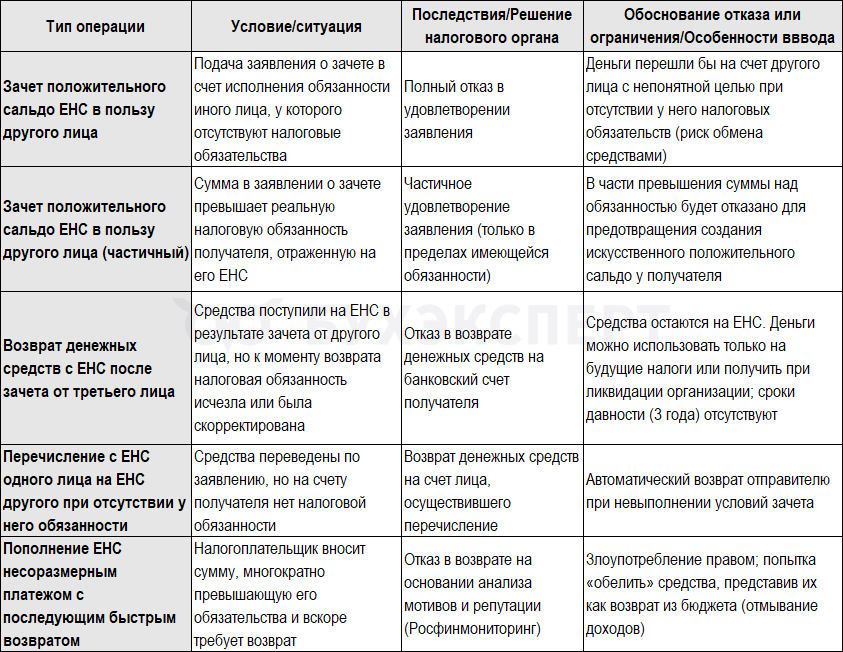

Правила зачета и возврата положительного сальдо ЕНС с 2026 года

По общим правилам налогоплательщик имеет право в любой момент обратиться с заявлением о зачете (в том числе в счет обязанности другого лица) или возврате средств на банковский счет. Возврат или зачет осуществляется не позднее следующего дня после получения заявления (п. 2, 5 ст. 78 НК РФ, п. 1, 3, 6 ст. 79 НК РФ).

С 01.09.2026 Федеральный закон от 28.11.2025 N 425-ФЗ изменил правила зачета и возврата положительного сальдо ЕНС, регулируемые ст. 78 и 79 НК РФ. Цель изменений — исключить использование налоговой системы как инструмента для перевода денежных средств сомнительного происхождения между лицами и их последующего «обеления» через возврат из бюджета.

Подробнее — Новые правила уплаты налогов на ЕНС с 2026 года.

Ключевые изменения приведены в таблице.

Сроки уплаты налогов и сдачи отчетности

Единые сроки по всем налогам и взносам, уплачиваемым на ЕНС:

- отчетность — до 25 числа месяца, следующего за отчетным (расчетным) периодом

- уведомления об исчисленных налогах — до 25 числа каждого месяца, в котором налог (взнос) подлежит уплате, если отчетность представляется после наступления срока платежа

- уплата — до 28 числа каждого месяца, в котором налог (взнос) подлежит уплате (порядок уплаты не меняется, переносится только дата)

Календарь бухгалтера на I квартал 2026 года

Исключения:

- НДС при ввозе из ЕАЭС — срок уплаты и сдачи декларации по косвенным налогам не позднее 20 числа месяца, следующего за принятием на учет товаров (Письмо ФНС от 02.09.2022 N СД-3-3/9545@)

- налог при АУСН — уплачивается до 25 числа ежемесячно

- НДФЛ ИП за год — уплата до 15 июля

- НДФЛ налогового агента — уплачивается 2 раза в месяц

Уплата ЕНП

Срок уплаты ЕНП — 28 число каждого месяца (в общем случае). Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Подробнее — Новый порядок заполнения платежного поручения по ЕНП с 01.04.2026.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

- счет федерального казначейства (не в ту ИФНС)

- наименование банка-получателя, если средства не поступили в бюджет

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что не всякое попадание платежа в бюджет означает, что он признается уплаченным.

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Обязанность по уплате налога считается исполненной в момент ее удержания из дохода налогоплательщика налоговым агентом (пп. 6. п. 7 ст. 45 НК РФ).

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента.

Налоговый агент может принять к вычету НДС, как и раньше, при выполнении всех условий, в частности — после уплаты налога (п. 2, п. 3 ст. 171 НК РФ), т. е. в квартале полного погашения обязанности по уплате НДС налогового агента.

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Например:

- НДС налогового агента при покупке у иностранца в марте надо перечислить в рамках ЕНП тремя частями: до 28 апреля, 28 мая, 28 июня

- налог на прибыль налогового агента при покупке у иностранца в апреле надо перечислить в рамках ЕНП до 28 мая

НДФЛ

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

- с 23 числа предыдущего месяца по 22 число текущего месяца — уплатить до 28 числа текущего месяца (для января с 1 января по 22 января)

- с 23 декабря по 31 декабря — не позднее последнего рабочего дня текущего года

- с 01.09.2026 по НДФЛ и страховым взносам — за каждый предстоящий месяц года заранее, по плановым суммам

НДФЛ в соответствующие бюджеты распределяют в первую очередь, а при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом То есть, при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023.

Уведомление об исчисленных суммах налогов

Распределение ЕНП происходит:

- на основании поданной декларации (расчета)

- если декларации представляются позднее наступления срока платежа (или декларирование не предусмотрено, например, имущественные налоги) — на основании Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ)

Форма Уведомления утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047.

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде:

- 1 раз в месяц до 25 числа (по НДФЛ 2 раза при наличии начислений)

- в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика)

Если вы допустили ошибку в Уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Как инспекторы будут распределять ЕНП в порядке ст. 45 НК РФ, если мы в уведомлении укажем, куда нужно распределить платеж?

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

Особенности:

- можно подавать отрицательные уведомления

- при нарушении КС уведомление считается непредставленным

- ИП могут подавать уведомления, подписанные УНЭП

- зачет в течение дня по досрочным уведомлениям

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В 1С соответственно тоже будут внесены изменения?

Да, все абсолютно верно поняли. В 1С автоматизация уже есть т.к. пилотный проект ЕНС работает с июля 2022.

Но с 2023 некоторые правила по ЕНП меняются, на сегодня не вся нормативная база принята.

По мере автоматизации в программе обсудим на сайте БЭ8 нюансы. Пока рано об этом говорить т.к. финальная нормативка непредсказуема. То, что было в первом законопроекте по платежкам, поменялось сильно во втором и он еще не принять и т.д.

Подробнее, что на сегодня есть в 1С и где посмотреть порядок автоматизации ЕНС здесь

С 1 июля 2022 стартует эксперимент по единому налоговому платежу

Больше информации в рубрике ЕНП и ЕНС здесь.

Спасибо за ответ, будем ждать обновления.

Да, пока задача №1 выполнить сверку по информационному сообщению ИФНС и в 1С такие же данные отразить на 31.12.2022

ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

Дальше соориентируем вас, как определимся с нормативной базой, как и что в 1С.

Сальдо на ЕНС будет отражать 01.01.2023 т.к. баланс нам надо сдать по правилам 2022, а там ЕНС еще нет.

Добрый день!

Компания на ОСНО. Налог на прибыль оплачиваем ежемесячными авансовыми платежами по расчетной прибыли. В декларации за 9 мес. 2022г. мы указали авансовые платежи за 4 кв. 2022 и за 1 кв. 2023г. Подскажите есть ли необходимость подавать уведомление об исчисленных налогах по прибыли, если эти суммы уже отражены в декларации?

Здравствуйте!

По прибыли вообще уведомлений нет кроме налоговых агентов, на сколько понимаю. Отчетность всегда раньше платежа.