В статье вы познакомитесь с расходами в налоговом учете и узнаете:

- для чего ведется налоговый учет;

- все ли затраты можно учесть в расходах;

- как квалифицируются расходы;

- порядок их признания.

Расходы в НУ

Налоговый учет — для расчета налогов.

На основе налогового учета составляются налоговые декларации по:

- прибыли;

- НДС;

- УСН и другие.

Налоговые декларации представляются в ИФНС

Подробнее Декларация по налогу на прибыль

Расходами в НУ признаются любые затраты, направленные на получение дохода, а также некоторые убытки.

Затраты — это то, что мы «тратим». В отличии от БУ не все затраты мы можем принять в расходы в НУ.

Расходы должны быть (п. 1 ст. 252 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- экономически оправданны;

- документально подтверждены;

- выражены в денежной форме.

Классификация затрат в НУ

Расходы в зависимости от их характера и направления осуществления делятся на (п. 2 ст. 252 НК РФ):

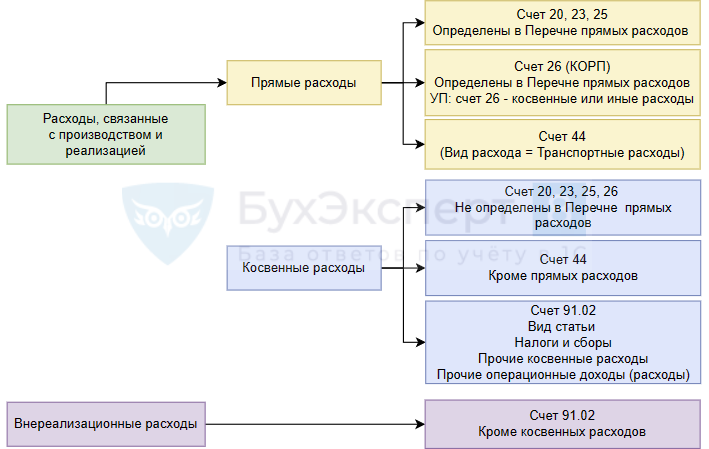

- расходы, связанные с производством и реализацией (ст. 253 НК РФ);

- внереализационные расходы (ст. 265 НК РФ);

- расходы, не учитываемые для целей налогообложения (ст. 270 НК РФ).

Расходы группируются в соответствии с главой 25 НК РФ:

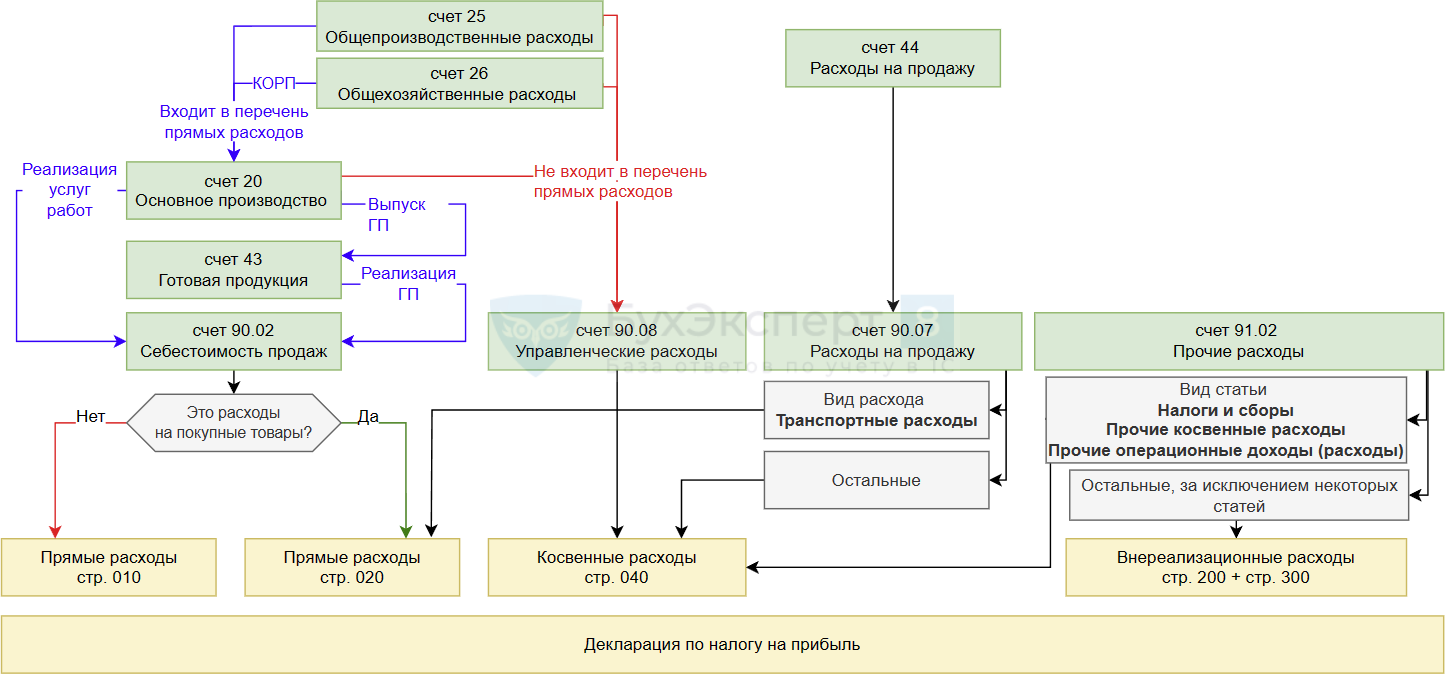

- прямые — расходы, напрямую связанные с процессом производства. Примеры прямых расходов даны в п. 1 ст. 318 НК РФ, список открыт. Организация вправе самостоятельно установить в учетной политике состав прямых расходов;

- косвенные — остальные расходы, не относящиеся к прямым и внереализационным.

Порядок признания расходов в НУ

Порядок признания расходов зависит от их вида (п. 2 ст. 318 НК РФ):

- внереализационные и косвенные расходы признаются в декларации в полной сумме в периоде их осуществления;

- прямые расходы признаются в декларации только после реализации в части, относящейся к реализованной продукции (товарам, работам, услугам).

К прямым расходам относят:

- затраты на доставку при приобретении товаров и отраженные на счете 44 «Расходы на продажу» по Статье затрат с Видом расхода НУ — Транспортные расходы;

PDF

PDF - расходы, указанные в качестве прямых в учетной политике НУ:

- Главное – Налоги и отчеты – Налог на прибыль – Способ формирования стоимости продукции, работ, услуг.

К косвенным расходам относят:

- затраты, отраженные по счетам затрат 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», если они не определены в настройках учетной политики как прямые расходы;

- затраты, отраженные по счету 91.02 «Прочие расходы», у которых Вид статьи прочих доходов следующий: PDF

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 «Прочие расходы» признаются внереализационными.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете