Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Списывать материальные ценности со склада приходится в разных ситуациях: в связи с их порчей или недостачей при инвентаризации, выявлении брака и т. д. В статье разберем, как списать производственный брак в 1С 8.3.

Как списать товар со склада в 1С 8.3, смотрите в статье Списание товара в 1С 8.3 — пошаговая инструкция

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Списание брака в 1С 8.3 — пошаговая инструкция

При обнаружении брака бухгалтер может оформить:

- возврат бракованных товаров покупателя;

- списание производственного брака;

- возврат бракованных товаров поставщику.

Рассмотрим подробнее списание брака на стадии производства.

При производстве женской одежды из сатина:

- Платье (сатин) — 200 шт.

- Сарафан (сатин) — 300 шт.

обнаружена бракованная продукция Платье (сатин) в количестве 10 шт. Брак признан неисправимым, виновные лица не обнаружены.

Затраты на выпуск женской одежды — 240 000 руб.

Учетной политикой по НУ установлено, что потери от брака признаются косвенными расходами.

Учет затрат ведется без детализации до конкретной продукции. Материальные затраты отражаются по спецификации в момент оприходования продукции. Используется плановая себестоимость выпуска.

Плановая цена:

- Платье (сатин) — 600 руб.

- Сарафан (сатин) — 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Производство готовой продукции | |||||||

| 28 марта | 43 | 20.01 | 270 000 | 270 000 | 270 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| 20.01 | 10.01 | 240 000 | 240 000 | 240 000 | Списание материалов в производство | ||

| Учет потерь от брака | |||||||

| 28 марта | 28 | 20.01 | 5 333,30 | 5 333,30 | 5 333,30 | Списание потерь от брака | Операция, введенная вручную |

| Признание потерь от брака в расходах | |||||||

| 31 марта | 90.02 | 28 | 5 333,30 | Признание потерь от брака в составе расходов БУ | Операция, введенная вручную | ||

| 90.08 | 28 | 5 333,30 | 5 333,30 | Признание потерь от брака в составе косвенных расходов НУ | Операция, введенная вручную | ||

Производство готовой продукции

При отражении затрат (списании материалов) укажите материальные затраты в полной сумме: на весь выпуск продукции, включая брак.

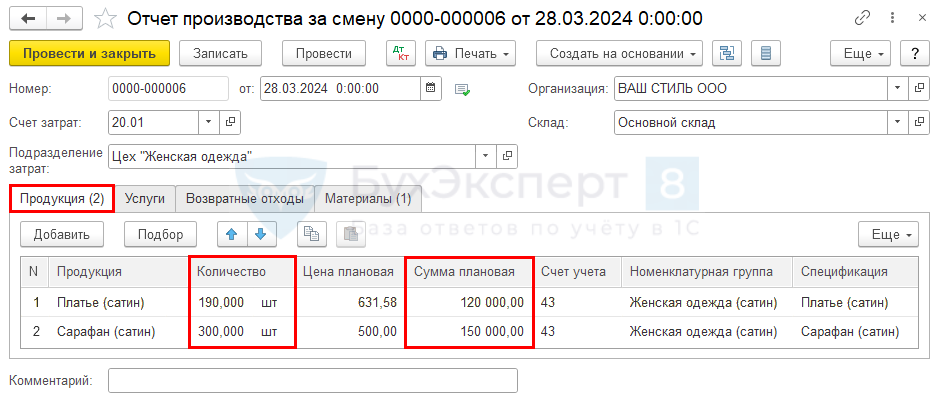

Введите документ Отчет производства за смену в разделе Производство – Выпуск продукции (Отчеты производства).

На вкладке Продукция укажите:

- Количество — количество выпущенной продукции без брака;

- Сумма плановая (если используете) — скорректируйте на общую стоимость выпуска в т. ч. стоимость бракованной продукции.

Расчет плановой стоимости выпуска.

Продукция Плановая цена,

руб.В производстве,

шт.Брак,

шт.Выпущено,

шт.Плановая стоимость выпуска,

руб.Платье (сатин) 600 200 10 190 600 руб. * 200 120 000 Сарафан (сатин) 500 300 0 300 500 руб. * 300 150 000

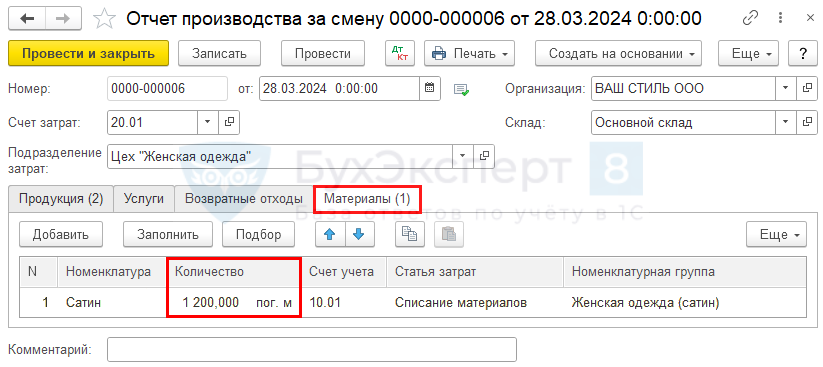

На вкладке Материалы заполните материальные затраты на весь выпуск, включая бракованную продукцию.

Чтобы указать материальные затраты на весь выпуск, на вкладке Продукция сначала укажите планируемый выпуск с учетом бракованной продукцией, по нему заполните вкладку Материалы. Потом вернитесь на вкладку Продукция и исключите из выпуска бракованную продукцию.

Расчет количества материала:

Продукция на 1 ед. продукции,

пог.м.В производстве,

шт.Всего,

пог.м.Платье (сатин) 3 200 600 Сарафан (сатин) 2 300 600 Итого 1200

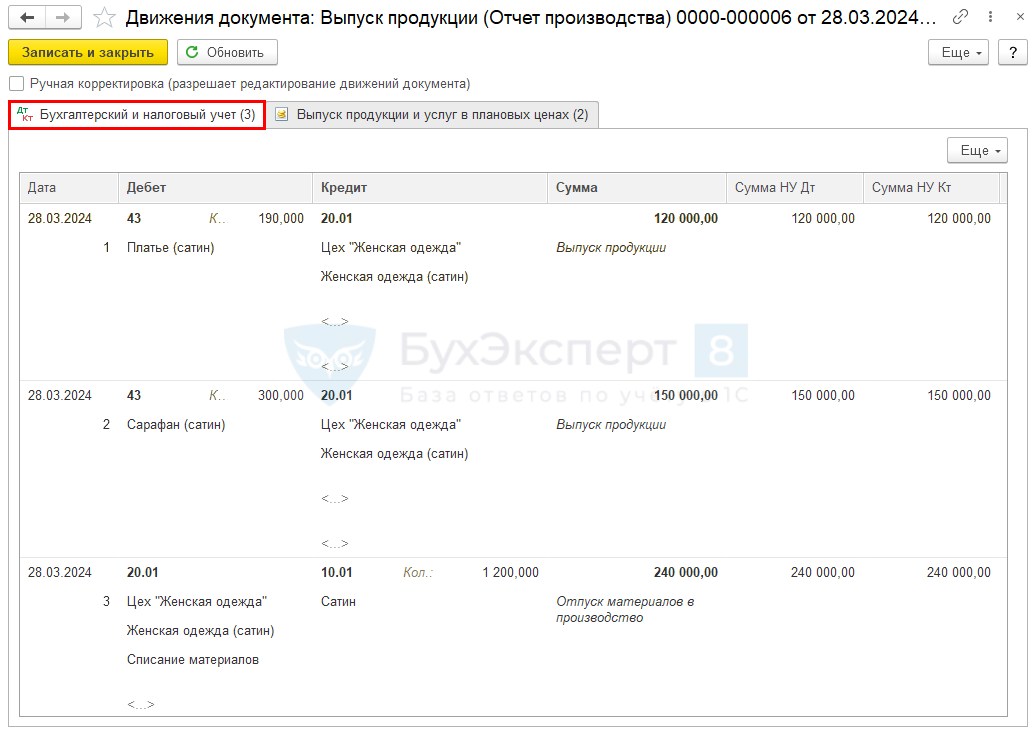

Проводки по документу

Документ формирует проводку:

- Дт 43 Кт 20.01 — выпуск готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов на производство продукции в общем на Номенклатурную группу Женская одежда (сатин).

Учет потерь от брака

Формирование стоимости брака

Рассчитайте потери от брака вне 1С.

Для анализа производственных затрат можно использовать дебетовый оборот по счету 20 в отчете Оборотно-сальдовая ведомость по счету в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Фактическую себестоимость всего выпуска рассчитайте пропорционально выбранной базе в УП.

Если затраты детализируются до субконто Продукция, то в расчет берите затраты по этому субконто.

Расчет потерь от брака, если используется плановая себестоимость без детализации до Продукции:

| Продукция | Плановая стоимость выпуска, руб. |

Затраты всего, руб | Себестоимость выпуска, руб. | Выпуск включая брак, шт. | Себестоимость 1 ед., руб. | Брак, шт. | Потери от брака |

| Платье (сатин) | 120 000 | 240 000 | 106 666,67 | 200 | 533,33 | 10 | 5 333,30 |

| Сарафан (сатин) | 150 000 | 133 333,33 | 300 | 444,44 | 0 | 0 | |

| 270 000 |

Списание потерь от брака

БУ

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушения трудовой и технологической дисциплины), не включаются в себестоимость продукции (п. 26 ФСБУ 5/2019).

НУ

Потери от брака, независимо от того, на каком этапе они выявлены (в производстве или при реализации), включают в состав прочих расходов, связанных с производством и реализацией (пп. 47 п. 1 ст. 264 НК РФ).

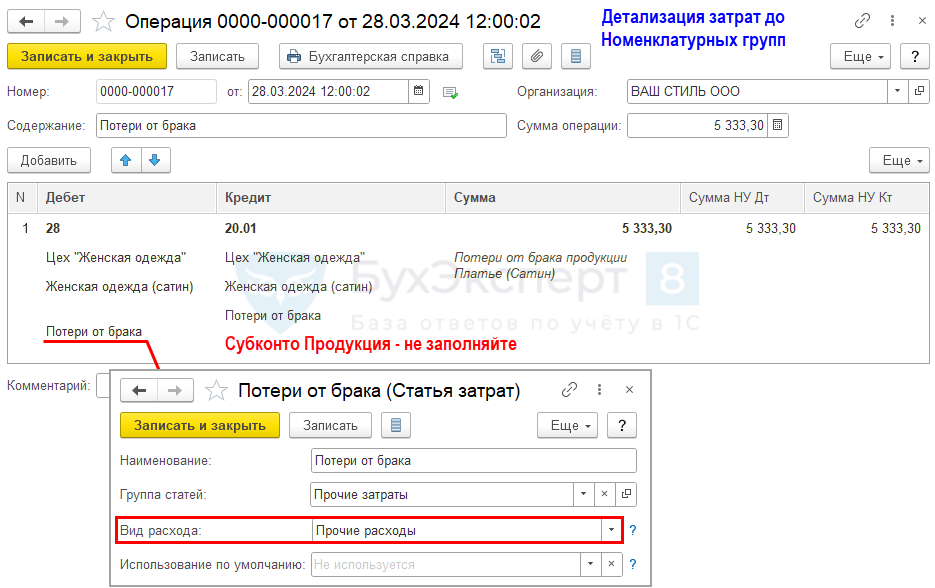

Отразите потери от брака документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

- Дебет — 28 «Брак в производстве»:

- Подразделение — Цех «Женская одежда» (подразделение, где выявлен брак);

- Номенклатурная группа — Женская одежда (сатин) (Номенклатурная группа выявленного брака);

- Статья затрат — Потери от брака;

- Кредит — 20.01 «Основное производство», т. к. брак выявлен на стадии производства:

- Подразделение — Цех «Женская одежда» (подразделение, где выявлен брак);

- Номенклатурная группа — Женская одежда (сатин) (Номенклатурная группа выявленного брака);

- Статья затрат — Потери от брака;

- Продукция — заполняется, только если в УП установлена детализация затрат до Продукции (в нашем примере затраты отражаются до Номенклатурных групп

PDF, поэтому поле не заполняется);

PDF, поэтому поле не заполняется);

- Сумма — 5 333,30 (рассчитанная сумма потерь от брака);

- Сумма НУ Дт — 5 333,30, сумма в НУ может отличаться от БУ, так фактические затраты в БУ и НУ могут не совпадать;

- Сумма НУ Кт — 5 333,30.

Если в НУ потери от брака признаются прямыми расходами, затраты на его исправление задайте в настройках Методов определения прямых расходов производства в НУ раздел Главное — Налоги и отчеты — вкладка Налог на прибыль — Способ формирования стоимости продукции, работ, услуг.

Отражение потерь от брака в себестоимости выпущенной продукции

Чтобы скорректировать стоимость выпущенной продукции, выполните регламентную операцию Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие месяца.

См. также:

- Выпуск продукции при массовом (серийном) производстве без плановых цен без использования субконто Продукция в 1С

- Выпуск продукции при массовом (серийном) производстве с плановой ценой выпуска без применения счета 40, без использования субконто Продукция в 1С

- Выпуск единичной продукции (партии продукций) без плановых цен с использованием субконто Продукция в 1С

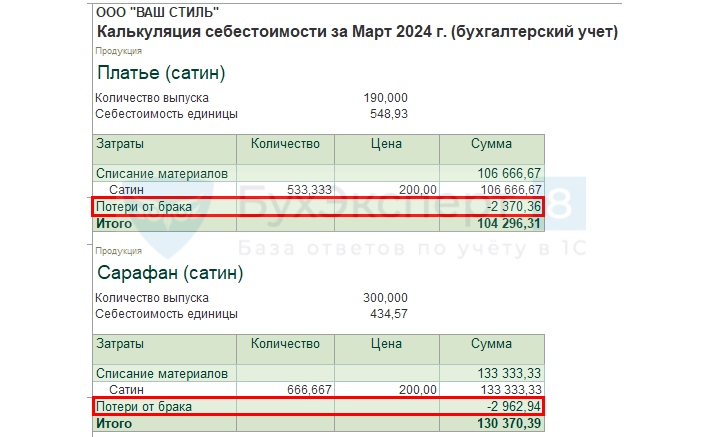

Сформируйте отчет Калькуляция себестоимости продукции в разделе Операции — Закрытие месяца —кнопка Справки-расчеты — Калькуляция себестоимости.

В организации не ведется детализация затрат до Продукции ![]() PDF, Потери от брака отражались в общем на Номенклатурную группу: они распределились на всю Продукцию внутри Номенклатурной группы.

PDF, Потери от брака отражались в общем на Номенклатурную группу: они распределились на всю Продукцию внутри Номенклатурной группы.

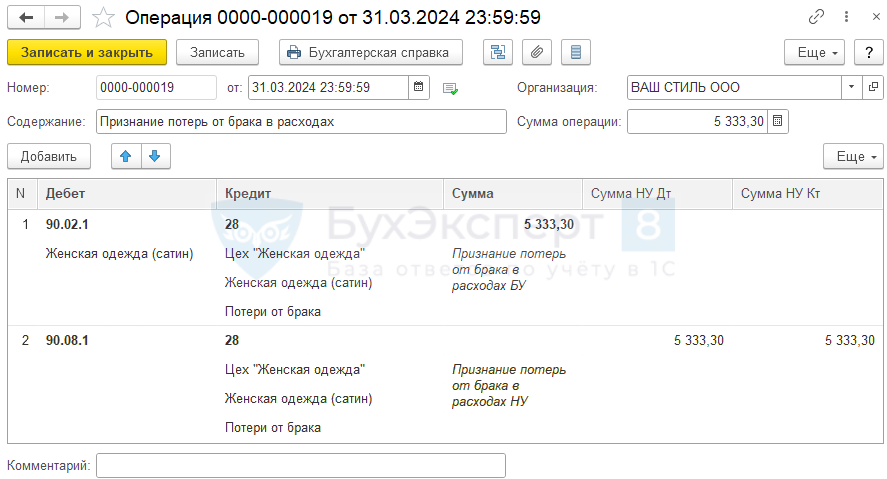

Признание потерь от брака в расходах

В 1С: Бухгалтерия 3.0 ПРОФ счет 28 автоматически не закрывается.

В 1С:КОРП для признания потерь от брака в расходах выполните регламентную операцию Закрытие счетов 20, 23, 25, 26, 28 и 29 в разделе Операции – Закрытие месяца.

В 1С:ПРОФ закройте счет 28 вручную документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе укажите:

БУ

- Дебет — 90.02.1 «Себестоимость продаж»:

- Номенклатурная группа — Женская одежда (сатин) (Номенклатурная группа выявленного брака);

- Кредит — 28 «Брак в производстве»:

- Подразделение — Цех «Женская одежда» (подразделение, где выявлен брак);

- Номенклатурная группа — Женская одежда (сатин) (Номенклатурная группа выявленного брака);

- Статья затрат — Потери от брака;

- Сумма — 5 333,30 (сумма потерь от брака в БУ);

- Сумма НУ Дт — не заполняйте;

- Сумма НУ Кт — не заполняйте.

НУ

- Дебет — 90.08.1 «Управленческие расходы»;

- Кредит — 28 «Брак в производстве»:

- Подразделение — Цех «Женская одежда» (подразделение, где выявлен брак);

- Номенклатурная группа — Женская одежда (сатин) (Номенклатурная группа выявленного брака);

- Статья затрат — Потери от брака;

- Сумма — не заполняйте;

- Сумма НУ Дт — 5 333,30 (сумма потерь от брака в НУ);

- Сумма НУ Кт — 5 333,30.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете