Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе нет специальных документов для отражения операций по майнингу и продаже криптовалюты. Рассмотрим на примере возможный вариант их отражения, используя типовые документы 1С. А также обратим внимание на специфику учета майнинга у ИП на ОСНО в 1С.

[jivo-yes]

Содержание

- Нормативное регулирование

- Пошаговая инструкция

- Отражение майнинга криптовалюты в БУ

- Отражение дохода от майнинга криптовалюты в НУ

- Отражение затрат на производство криптовалюты

- Формирование себестоимости криптовалюты в БУ

- Отражение продажи криптовалюты в БУ и НУ

- Отражение затрат на продажу криптовалюты

- Декларация по НДС

- Декларация по налогу на прибыль

Нормативное регулирование

В БУ не установлены правила учета майнинга и продажи криптовалюты.

Получите понятные самоучители 2026 по 1С бесплатно:

Если руководствоваться п. 7.1 ПБУ 1/2008 и Рекомендацией БМЦ Р-Х/2025-КпР «Криптовалюта», организации, чьей обычной деятельностью является майнинг, можно закрепить в учетной политике такой подход:

- производимая криптовалюта соответствует определению запасов и учитывается как готовая продукция по фактической стоимости, складывающейся из затрат на производство (пп. «в», «д» п. 3, п. 9, 23 ФСБУ 5/2019)

- криптовалюта оценивается на отчетную дату по справедливой стоимости, а разница относятся на прибыль (убыток)

Все проводки и операции аналогичны обычному производству и продаже продукции.

В НУ установлены правила:

- расходы на генерацию учитываются в составе косвенных (п. 5 ст. 282.3 НК РФ)

- рыночная стоимость добытой валюты включается в состав внереализационных доходов на дату получения возможности ей распоряжаться (п. 32 ст. 250, пп. 20 п. 4 ст. 271, ст. 282.3 НК РФ)

- выручка от продажи не может быть ниже рыночной котировки более чем на 20%, она уменьшается на стоимость валюты и затраты на ее реализацию (п. 3, 4 ст. 282.3 НК РФ)

- способ определения стоимости должен быть прописан в учетной политике: ФИФО или по стоимости единицы (п. 4 ст. 282.3 НК РФ)

- налоговая база по операциям с криптой определяется отдельно (п. 1 ст. 282.3 НК РФ):

- убыток от реализации переносится на будущее, но может учитываться только в счет налоговой базы по операциям с криптовалютой (п. 7 ст. 282.3 НК РФ)

Курсовые разницы по криптовалюте не рассчитываются и не учитываются в целях расчета налога на прибыль (п. 6 ст. 282.3 НК РФ).

Операции с криптовалютой не облагаются НДС и отражаются в разделе 7 декларации по кодам:

- 1010839 Операции по майнингу цифровой валюты (п. 2, пп. 27 ст. 146 НК РФ)

- 1010840 Операции по реализации цифровой валюты (п. 2, пп. 28 ст. 146 НК РФ)

Чтобы принять к вычету общехозяйственный входящий НДС, нужно вести его раздельный учет.

Не везде операции майнинга разрешены.

Проверьте, не относитесь ли вы к субъектам РФ, на территории которых запрещены операции майнинга.

Пошаговая инструкция

Организация-плательщик НДС занимается майнингом биткоинов. Ведет раздельный учет входящего НДС в 1С.

В январе сгенерировано 0,5 биткоина.

Рыночный курс на дату получения права распоряжаться криптой — 110 000 руб. за 1 биткоин.

Затраты на майнинг за 1 квартал:

- амортизация оборудования — 9 000 руб. (3 000 руб. в месяц)

- электроэнергия — 12 200 руб.

В марте криптовалюта продана по рыночному курсу:

- рыночный курс на дату продажи — 120 000 руб. руб. за 1 биткоин

- затраты на реализацию — комиссия биржи в сумме 1 000 руб. (без НДС)

Способ определения себестоимости криптовалюты при продаже в НУ — ФИФО.

Способ оценки МПЗ — ФИФО.

Рассмотрим пошаговую инструкцию выполнения примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Производство криптовалюты | |||||||

| 31 января | 43 | 20.01 | Выпуск готовой продукции в количественном выражении | Выпуск продукции | |||

| Отражение дохода от майнинга криптовалюты в НУ | |||||||

| 31 января | 43 | 91.01 | 55 000 | 55 000 | Отражение рыночной стоимости криптовалюты во внереализационных доходах в НУ | Операция, введенная вручную | |

| Отражение в учете затрат на электроэнергию | |||||||

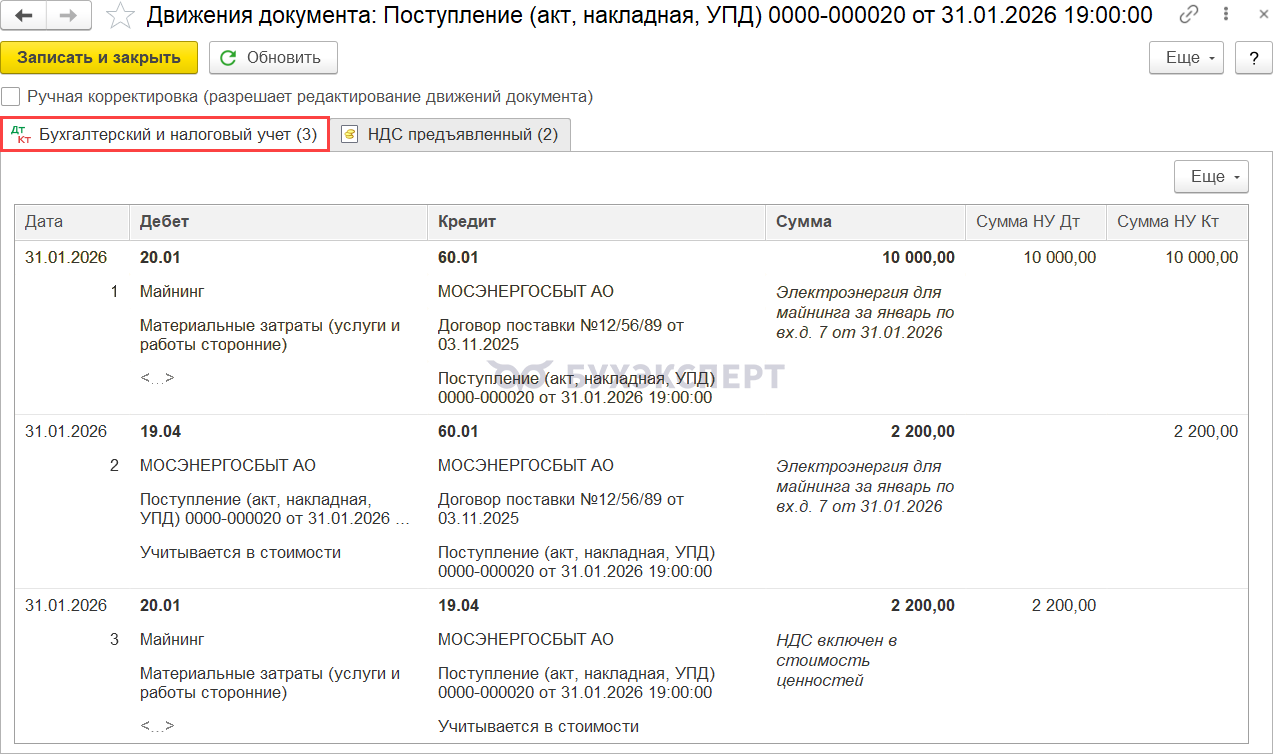

| 31 января | 20.01 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на электроэнергию | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 19.04 | 60.01 | 2 200 | 2 200 | Принятие к учету НДС | |||

| 20.01 | 19.04 | 2 200 | 2 200 | НДС учтен в стоимости услуг | |||

| Формирование себестоимости криптовалюты в БУ | |||||||

| 31 января | 43 | 20.01 | 15 200 | Формирование себестоимости криптовалюты | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

||

| 90.08.1 | 20.01 | 15 200 | 15 200 | Отражение затрат на производство криптовалюты в косвенных расходах в НУ | |||

| Реализация криптовалюты | |||||||

| 20 марта | 90.02.1 | 43 | 15 200 | Списание себестоимости криптовалюты в БУ (удалить НУ) | Реализация (акт, накладная, УПД) — Товары (накладная, УПД) |

||

| 62.01 | 90.01.1 | 60 000 | Выручка от реализации криптовалюты в БУ (удалить НУ) | ||||

| 91.02 | 43 | 55 000 | 55 000 | Списание себестоимости криптовалюты в НУ (добавить НУ) | |||

| 62.01 | 91.01 | 60 000 | 60 000 | Выручка от реализации криптовалюты в НУ (добавить НУ) | |||

| Отражение затрат на продажу криптовалюты | |||||||

| 20 марта | 44.02 | 60.01 | 1 000 | 1 000 | Учет затрат на услуги биржи в БУ | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

|

| 91.02 | 60.01 | 1 000 | Учет затрат на услуги биржи в НУ | ||||

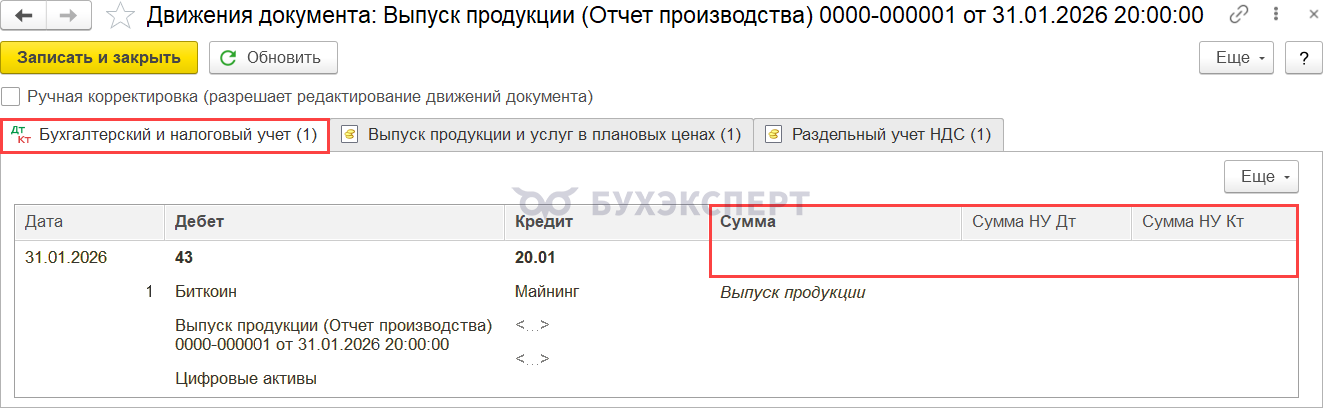

Отражение майнинга криптовалюты в БУ

По мере генерации криптовалюты (в нашем примере 31 января) отразите документ Выпуск продукции (раздел Производство).

Шапка документа:

- Счет затрат — 20.01 «Основное производство»

- Склад — создайте отдельный склад для учета цифровой валюты

- Подразделение затрат — если учет ведется по подразделениям, можно создать подразделение для аналитики

В табличной части:

- Продукция — создайте элемент справочника Номенклатура с видом Продукция (если включен раздельный учет НДС, для автоматического заполнения декларации укажите ставку Без НДС и код льготы)

PDF

PDF - Количество — количество сгенерированной валюты

Биткоин состоит из минимальных единиц — «сатоши» (соотношение 1/100 000 000).

В 1С разрядность единиц измерения количества продукции — 3 знака после запятой. Чтобы отразить в учете более мелкие единицы, создайте дополнительно элемент номенклатуры (для биткоина, например, Сатоши). Карточку номенклатуры заполните аналогично.

- Номенклатурная группа — создайте номенклатурную группу для этих операций

- Материалы — если материалы для операций не отпускались, можно не заполнять

Как в 1С вести учет майнинга ИП на ОСНО, если документ Выпуск продукции требует материалы, которых в данном случае нет?

Используйте документ Поступление от переработчика, он проводится без заполнения материалов.

Проводки по документу

Проводки по оприходованию продукции зависят от настроек учетной политики в 1С

Учет производства в 1С 8.3 Бухгалтерия

В нашем примере учет ведется без использования субконто Продукция по фактической себестоимости и способ оценки МПЗ — ФИФО.

Документ формирует проводку:

- Дт 43 Кт 20.01 — оприходование криптовалюты в количественном выражении

Отражение дохода от майнинга криптовалюты в НУ

На дату возникновения права распоряжаться валютой оформите документ Операция, введенная вручную (раздел Операции).

Укажите:

- Дебет — счет 43 «готовая продукция»:

- Субконто 1 — элемент справочника Номенклатура

- Субконто 2 — партия (документ-оприходования криптовалюты)

- Субконто 3 — склад, на который оприходована криптовалюта в БУ

- Кол. — не указывайте

- Кредит — счет 91.01 «Прочие доходы»:

- Субконто 1 — статья с видом Прочие внереализационные доходы (расходы)

- Кол. — не указывайте

- Сумма — сумму в БУ не заполняйте

- Сумма НУ Дт, Сумма НУ Кт— стоимость криптовалюты на дату оприходования (в нашем примере 110 000 руб. * 0,5 шт. = 55 000 руб.)

Отражение затрат на производство криптовалюты

При поступлении затрат для операций майнинга (в нашем примере Электроэнергия) укажите ту же аналитику, что и при выпуске продукции, а также статьи затрат в зависимости от их вида.

При ведении раздельного учета НДС Способ учета НДС — Учитывается в стоимости.

Проводки по документу

По такому же принципу отразите другие затраты. Чтобы какие-либо затраты (в нашем примере амортизация), в БУ формирующие фактическую себестоимость продукции, в НУ списывались в текущие расходы, не указывайте их в Перечне прямых расходов.

Формирование себестоимости криптовалюты в БУ

При выполнении процедуры Закрытие месяца операция Закрытие счетов 20, 23, 25, 26 затраты, на майнинг:

- БУ — сформировали себестоимость криптовалюты

- НУ — учтены в составе косвенных расходов текущего периода

Отражение продажи криптовалюты в БУ и НУ

Для автоматического заполнения раздела 7 декларации по НДС оформите продажу крипты документом Реализация (акт, накладная, УПД) с видом Товары (накладная, УПД).

Документ заполните в обычном порядке:

- %НДС — Без НДС

- Номенклатурная группа — та же, что при выпуске

Счет-фактуру не выставляйте.

Проводки по документу

В БУ и НУ формируются одинаковые проводки.

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и внесите исправления:

- удалите суммы по НУ

- скопируйте проводки и исправьте:

- счет 90.02.1 на счет 91.02 (статья с видом Реализация прочего имущества — чтобы эту сумму можно было найти в стр. 060 приложения 2 к Листу 02 для ручного переноса на отдельный Лист 05.1) PDF

- суммы в НУ — стоимость, по которой криптовалюта отражена в НУ (в нашем примере по рыночной стоимости на дату выпуска — 55 000 руб.)

Способ определения стоимости списания в НУ должен быть прописан в учетной политике: ФИФО или по стоимости единицы. Автоматически в 1С определяется стоимость способом, аналогичным установленному в БУ, — откорректируйте ее вручную при необходимости.

В нашем примере себестоимость в 1С определяется способом «ФИФО», себестоимость крипты в НУ также — по ФИФО, поэтому себестоимость определяется верно.

Если себестоимость в вашем случае отличается от рассчитанной, исправьте себестоимость в НУ на рассчитанную вне программы.

- счет 90.01.1 на счет 91.01 (статья с видом Реализация прочего имущества — чтобы эту сумму можно было найти в стр. 014 приложения 1 к Листу 02 для ручного переноса на отдельный Лист 05.1)

- счет 90.02.1 на счет 91.02 (статья с видом Реализация прочего имущества — чтобы эту сумму можно было найти в стр. 060 приложения 2 к Листу 02 для ручного переноса на отдельный Лист 05.1)

В процедуре Закрытия месяца регламентная операция Корректировка стоимости номенклатуры сторнирует исправленные проводки в НУ

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и удалите корректирующие проводки.

Помните, что при ручной корректировке проводки «замораживаются» и при перепроведении не изменяются.

Если при продаже крипты проводки по документу Реализация (акт, накладная, УПД) не редактируете, то и регламентная операция Корректировка стоимости номенклатуры остается без изменений.

Отражение затрат на продажу криптовалюты

При поступлении затрат по реализации цифровой валюты (в нашем примере Комиссия за биржевые операции) укажите:

- БУ:

- Счет затрат — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»

- Статьи затрат — вид Прочие расходы

- Подразделение затрат — то же, что при производстве и продаже валюты

- Способ учета НДС — в нашем примере затраты без НДС (можно оставить способ, заполненный автоматически). Если документ с НДС, укажите Включается в стоимость

- НУ

- Счет затрат — 91.02 «Прочие расходы

- Статьи затрат — вид Реализация прочего имущества

Укажите счет учета расчетов с биржей, закрепленный в УП (60, 76).

Проводки по документу

В результате:

- БУ — затраты отнесены на коммерческие расходы

- НУ — уменьшают доход от продажи крипты

Декларация по НДС

При включенном раздельном учете НДС раздел 7 декларации по НДС заполняется автоматически — через документ Формирование записей раздела 7 декларации по НДС.

Подробнее Заполнение раздела 7 декларации по НДС в 1С — сборник советов

При отражении операций майнинга (код операции 1010839) реализации нет, поэтому заполните раздел 7 по данному коду операции вручную, в гр. 4 — 2 200 руб. («прямой» НДС по электроэнергии).

По операциям реализации цифровой валюты (код операции 1010840) гр. 3 и прямой НДС в гр. 4 автоматически не заполняются, дозаполните их вручную.

В нашем примере в документе Формирование записей раздела 7 декларации по НДС нужно добавить:

- в гр. 3 — 1 000 руб. (затраты на услуги биржи без НДС) по коду операции 1010840

Декларация по налогу на прибыль

Налоговая база по операциям с цифровой валютой определяется отдельно от общей налоговой базы.

Порядок заполнения декларации по налогу на прибыль утвержден Приказом ФНС от 02.10.2024 N ЕД-7-3/830@ в ред. от 03.10.2025 N ЕД-7-3/855@:

- в состав налоговой декларации включается отдельный Лист 05.1 «Операции с цифровой валютой»:

- внереализационные доходы в виде цифровой валюты, полученной в результате майнинга отражаются в строке 205 Листа 05.1

- расходы, связанные с майнингом цифровой валюты — в строке 400 Листа 05.1, в расшифровке по строкам 405, 410, 415, 420, 425

- доходы (выручка) от реализации цифровой валюты, полученной в результате майнинга — в строке 105 Листа 05.1

- расходы в виде стоимости цифровой валюты, полученной в результате майнинга, а также затраты на ее реализацию — в строке 310 Листа 05.1

Декларация по налогу на прибыль в 1С заполняется автоматически с кодом 01 в Листе 02. Перенесите данные из приложения 1 Листа 02 и приложения 2 Листа 02 по операциям майнинга и реализации валюты, полученной в результате майнинга, в соответствующие строки Листа 05.1 вручную.

В нашем примере в периоде генерации и реализации валюты (1 квартал):

- рыночная стоимость в размере 55 000 руб. отражается в строке 100 приложения N 1 к Листу 02 — перенесите в строку 205 Листа 05.1, итоговое значение отразится по строке 200 Листа 05.1

- расходы на майнинг в размере 21 200 руб. отражаются в строке 040 приложения N 2 к Листу 02 — перенесите по строкам 405, 410, 415, 420, 425 Листа 05.1 соответственно, итоговое значение отразится по строке 400 Листа 05.1:

- строка 405 «сумма амортизации по основным средствам и (или) нематериальным активам, используемым при майнинге ЦВ — 9 000 руб.

- строка 410 «сумма расходов на приобретение электрической и (или) иной энергии» — 12 200 руб.

- доходы (выручка) от реализации в сумме 60 000 руб. отражаются в строке 014 приложения N 1 к Листу 02 — перенесите в строку 105 Листа 05.1, итоговое значение отразится по строке 100 Листа 05.1

- расходы в виде стоимости цифровой валюты, полученной в результате майнинга, а также затраты на ее реализацию в сумме 56 000 руб. отражаются в строке 060 приложения N 2 к Листу 02 — перенесите в строку 310 Листа 05.1, итоговое значение отразится по строке 300 Листа 05.1

Налоговая база по операциям с цифровой валютой по строке 550 Листа 05.1 учитывается в общей налоговой базе по строке 100 Листа 02.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. В вашем примере в декларации НДС стоит НДС 8571 рублей, скажите с какой суммы и с каких затрат взят этот НДС? Заранее спасибо за ответ

Добрый день!

Это рандомная сумма, мы ее не рассматриваем в примере. Мы разбираем только отражение тех сумм, которые даны в условиях примера.

Добрый день!

По данному рисунку расходы на электроэнергию отнесены на сч.20 в НУ, правильно ли это?

«По такому же принципу отразите другие затраты. Чтобы какие-либо затраты (в нашем примере амортизация), в БУ формирующие фактическую себестоимость продукции, в НУ списывались в текущие расходы, не указывайте их в Перечне прямых расходов»

Добрый день!

В шаге Формирование себестоимости криптовалюты в БУ видно, что в НУ это косвенные расходы в НУ. Что вас смущает?

Доходы от реализации и внереализационные доходы будут отражаться в декларации по строкам 010 и 020 в листе (60 000 + 55 000 из примера) за минусом косвенных расходов (14 800) и минус цена приобретения имущества (56 000) = 44 200 Прибыль. Получается что доход возникает на момент правом распоряжения криптовалютой и потом еще раз на момент реализации? 55 000 — это на момент распоряжения и 60 000 — это на момент продажи. В примере 0,5 биткоина сгенерировано и 0,5 продано.?

Получается что доход возникает на момент правом распоряжения криптовалютой и потом еще раз на момент реализации? 55 000 — это на момент распоряжения и 60 000 — это на момент продажи. В примере 0,5 биткоина сгенерировано и 0,5 продано.? — да, все так

По отражению в декларации посмотрите раздел Декларация по налогу на прибыль — там много строк заполняется в разных разделах

Я понимаю что там много строк заполняется, меня конкретно ваш пример интересует. На вашем примере пытаюсь свою картину составить. Смущает, что доход возникает на момент распоряжения и на момент продажи. Из примера общий доход 115 000 руб. на 0,5 биткоин.

Все верно, по НК 2 раза определяется доход, 2 раза расход

Подскажите, пожалуйста, как документ «Выпуск продукции» проводится без заполненного поля материалы?

Проблем не было.

Может вы про это

Как в 1С вести учет майнинга ИП на ОСНО, если документ Выпуск продукции требует материалы, которых в данном случае нет?

Ответ: Используйте документ Поступление от переработчика, он проводится без заполнения материалов.

Возникают ли временные разницы при таком учете ?

Здравствуйте!

Если на конец месяца будет разница между БУ и НУ по балансовым счетам, то будут временные разницы сформированы

Пригодится

Самоучитель по ведению ПБУ 18/02 в 1С 8.3 Бухгалтерия

Временные разницы (ВР) в 1С