В статье вы познакомитесь с понятием затрат и расходов в бухгалтерском учете и узнаете:

- для чего ведется бухгалтерский учет;

- чем отличаются затраты от расходов;

- как квалифицируют затраты и расходы;

- принцип формирования расходов в БУ;

- схему отражения затрат в Отчете о финансовых результатах.

Содержание

Понятие затрат и расходов в БУ

Бухгалтерский учет – НЕ для ИФНС!

Бухгалтерский учет позволяет обеспечивать информацией заинтересованных лиц, которая представляет объективную картину финансового положения и результатов деятельности организации, в виде:

- Бухгалтерского баланса;

- Отчета о финансовых результатах;

- других приложений бухгалтерской отчетности.

Затраты — это то, что мы «тратим». Они учитываются в качестве объектов БУ (ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ):

- либо как расходы;

- либо как активы.

Особенность затрат — нахождение на балансе организации.

Расходы — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99).

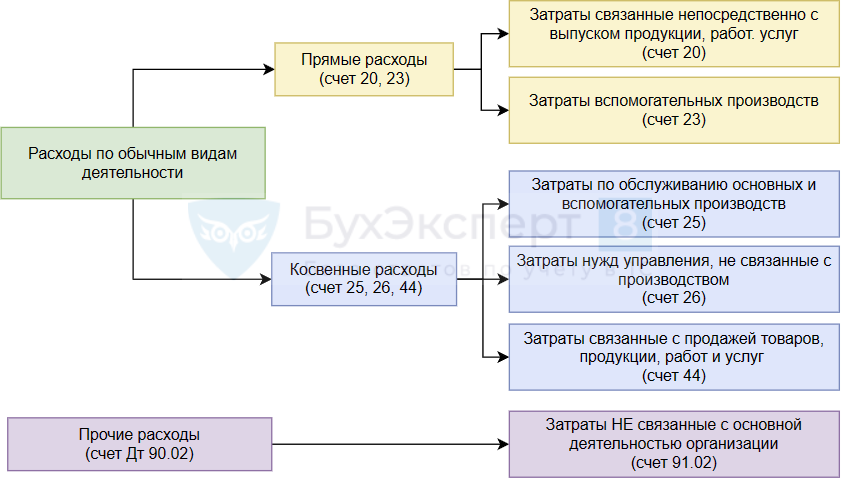

Классификация расходов в БУ

Получите понятные самоучители 2026 по 1С бесплатно:

Расходы группируются в соответствии с ПБУ 10/99:

- по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг;

- прочие расходы — это расходы, НЕ связанные с основной деятельностью организации.

По определенным видам деятельности необходимо в учетной политике указать, к какой категории относятся расходы.

Подробнее Конструктор учетной политики.

Принцип формирования расходов в БУ

В бухгалтерской учетной политике организация должна отразить принцип формирования расходов:

- утвердить состав счетов затрат;

- определить состав прямых и косвенных расходов;

- утвердить метод распределения косвенных расходов;

- установить степень детализации расходов для калькуляции себестоимости по подразделениям, направлениям деятельности, видам продукции.

Примеры учетных политик можно посмотреть здесь.

Классификация производственных затрат в 1С

В программе 1С затраты, связанные с производством продукции, оказанием услуг, выполнением работ, учитываются на счетах 20, 23, 25. Условно их можно классифицировать следующим образом:

Затраты, напрямую связанные с производством, оказанием услуг, выполнением работ, условно делятся на:

- прямые производственные — затраты, которые прямо включаются в себестоимость конкретной выпускаемой продукции (работ, услуг), отражаются по субконто Продукция;

- косвенные производственные — производственные затраты, которые собираются в общем по видам выпускаемой продукции (работ, услуг) — по субконто Номенклатурные группы. В конце месяца распределяются в себестоимость конкретной выпускаемой продукции (работ, услуг).

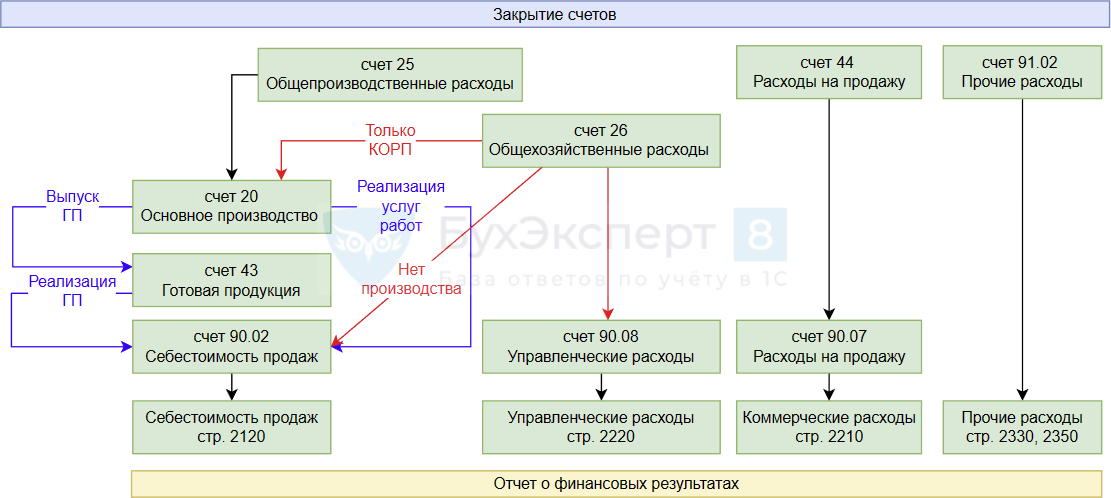

Отражение расходов в Отчете о финансовых результатах

См. также:

- Счета учета затрат в 1С

- Классификация затрат в НУ

- Прямые производственные затраты (счет 20) в 1С

- Косвенные производственные затраты (счет 25) в 1С

- Управленческие (общехозяйственные) затраты (счет 26) в 1С

- Издержки обращения в торговых организациях (счет 44.01) в 1С

- Коммерческие расходы в производстве, работах, услугах (счет 44.02) в 1С

- Прочие расходы (счет 91.02)

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете