Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи узнаете:

- какие производственные затраты относятся к прямым;

- как влияет субконто Продукция на учет прямых затрат;

- когда и по какой строке Отчета о финансовых результатах (ОФР) отражать затраты, учтенные на счете 20;

- как учитываются прямые затраты, отраженные на счете 20 в НУ (ОСН и УСН).

Содержание

Прямые производственные затраты БУ

Прямые затраты в БУ – это затраты, которые могут быть отнесены к:

Получите понятные самоучители 2026 по 1С бесплатно:

- конкретному виду продукции;

- конкретному виду услуги;

- конкретному виду работы.

Прямые затраты в БУ накапливаются по дебету счетов 20, 23, 29 с кредита 02, 05, 10, 21, 23, 25, 69, 79 и др.

Учетная политика

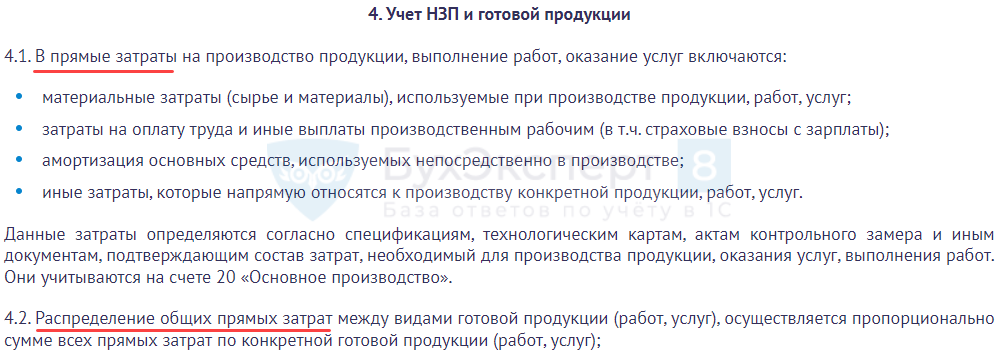

Перечень прямых затрат и порядок расчета себестоимости продукции, работ, услуг указывается в учетной политике.

Примеры учетных политик можно посмотреть здесь >>

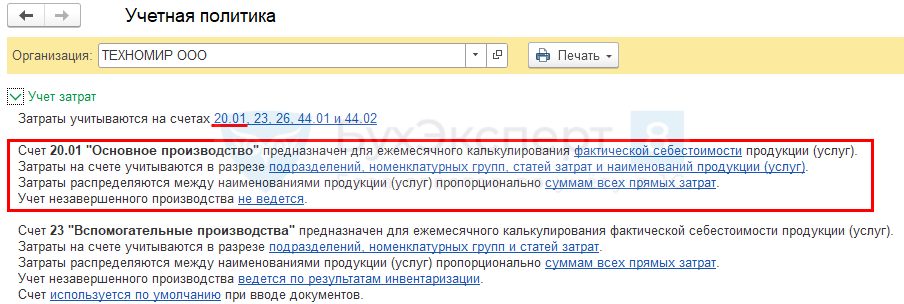

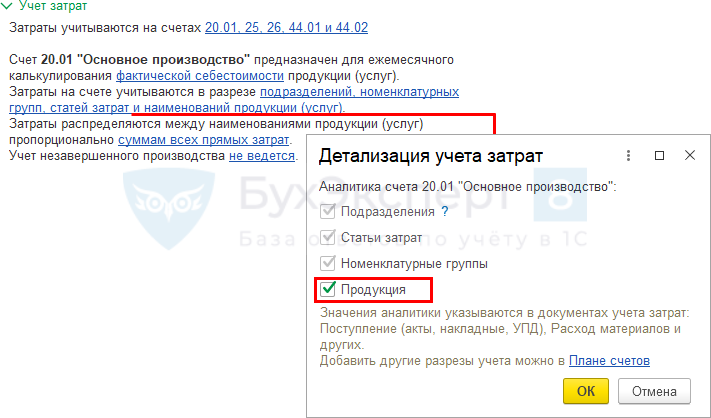

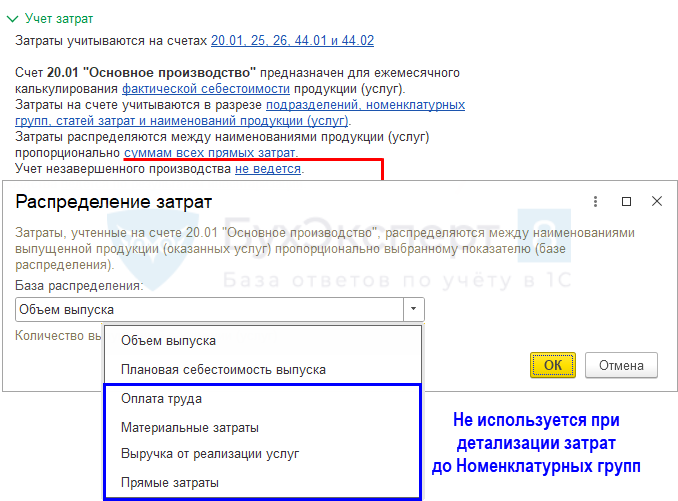

Настройка порядка расчета себестоимости, детализации учета затрат, а также база распределения для общих прямых (косвенных) затрат отражается в настройках учетной политики (Главное – Учетная политика – раздел Учет затрат).

Подробнее Учет затрат на счете 20.01 «Основное производство»

Счет 20 «Основное производство»

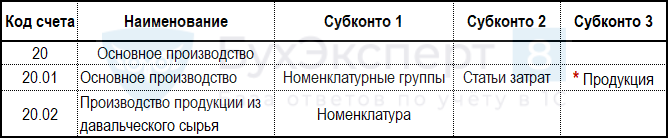

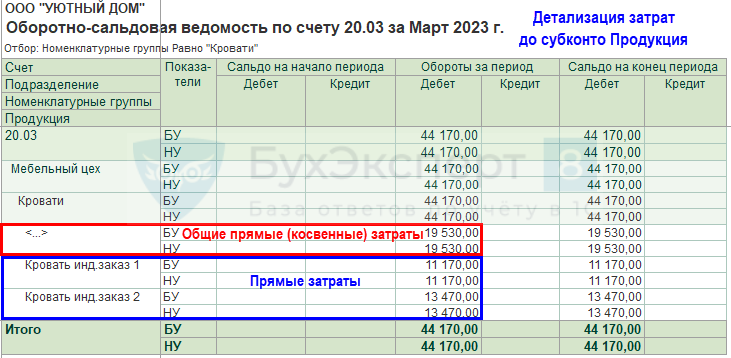

Счет 20 «Основное производство» накапливает и обобщает прямые затраты, связанные непосредственно с созданием продукции (выполнением работ, оказанием услуг). Затраты на счете 20 накапливаются по Номенклатурным группам, Статьям затрат.

Также на счете 20 можно вести аналитический учет по конкретной продукции, работе, услуги (субконто Продукция), но такой учет подходит не под каждый вид производства. Подробнее Как выбрать аналитику учета прямых затрат на счете 20 по конкретной продукции, работе, услуге или в общем по номенклатурной группе в 1С?

С релиза 3.0.111.16 можно создавать субсчета к счету 20, но только если это оправданно! Подробнее Когда следует создавать субсчета к счету 20 «Основное производство» в 1С?

В 1С на счете 20 «Основное производство» отражаются:

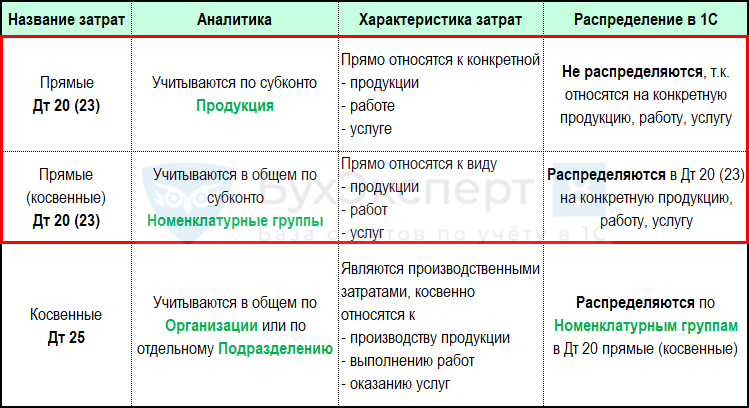

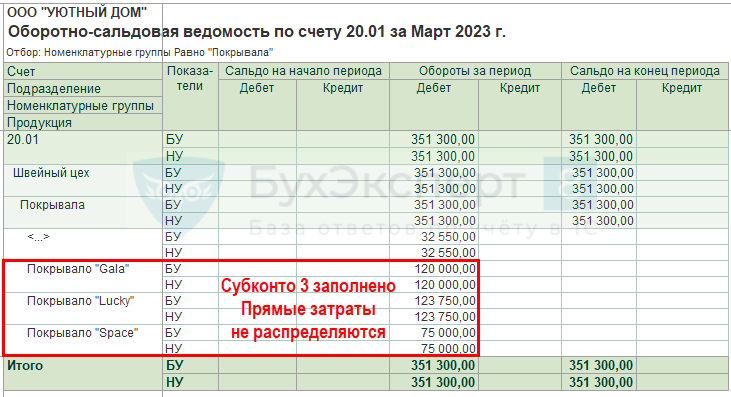

- прямые затраты — заполнено субконто Продукция;

- общие прямые (косвенные) затраты — не заполнено субконто Продукция.

Прямые затраты БУ

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, работе, услуге, отражаются по:

- Дт 20 – в документах обязательно заполнение субконто Продукция.

Чтобы отражать прямые затраты по субконто Продукция в настройках Учетной политики (Главное – Учетная политика – раздел Учет затрат) по ссылке Затраты на счете учитываются в разрезе установите флажок Продукция.

Затраты, отраженные по субконто Продукция распределяться на другую продукцию не будут, также они не попадут в расчет НЗП по Номенклатурной группе по документу Инвентаризация НЗП.

Общие прямые (косвенные) затраты в БУ

Для отражения общих прямых (косвенных) затрат специальные настройки не нужны.

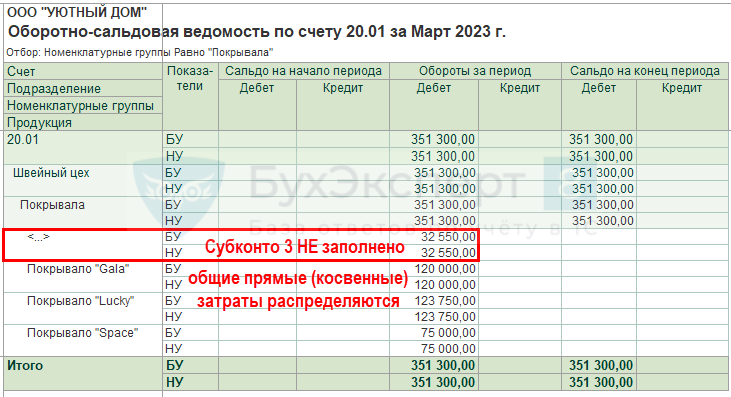

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции, работ, услуг (Номенклатурную группу) отражаются по:

- Дт 20 – в документах субконто Продукция НЕ заполняется.

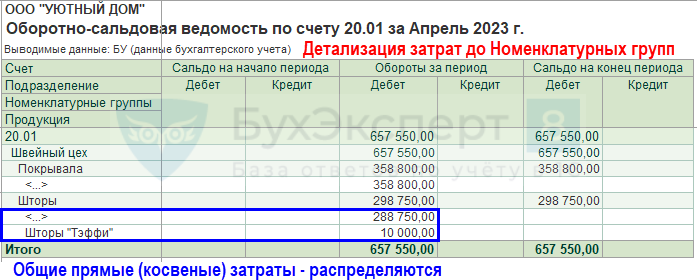

При детализации затрат до Номенклатурных групп

PDF все затраты на счете 20 будут общими прямыми (косвенными) затратами, даже если они отражены по субконто Продукция.

В конце месяца общие прямые (косвенные) затраты БУ распределяются в себестоимость конкретной продукции, работы, услуги по установленной в УП базе распределения.

В 1С база устанавливается в разделе Главное - Учетная политика – раздел Учет затрат.

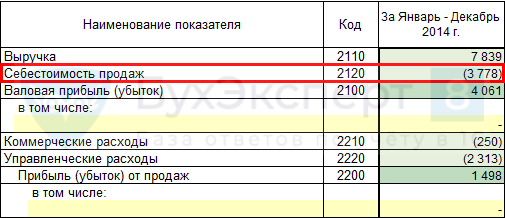

Отчет о финансовых результатах

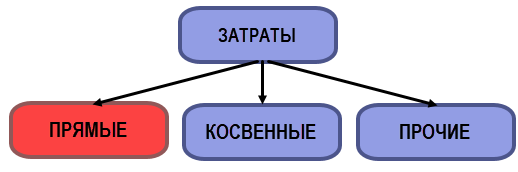

Классификация затрат в БУ:

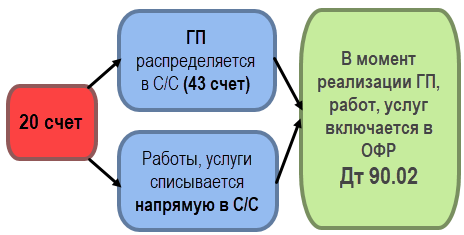

Независимо от того, затраты отражены по субконто Продукция или нет, затраты на счете 20 «Основное производство» (за исключением НЗП) списываются в расходы, относятся на финансовый результат (стр. 2120 Себестоимость продаж) в момент реализации продукции, услуг, работ, товаров.

НЗП в БУ

По счетам учета прямых затрат 20, 23, 29 на конец месяца остаток может быть – незавершенка (НЗП) по производству, работам и услугам.

Прямые затраты в НУ (ОСН)

В НУ затраты, связанные с производством и реализацией, делятся на:

- прямые – относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены;

- косвенные – в полном объеме относятся к расходам текущего периода.

Перечень прямых расходов определяется в УП и применяется не менее 2х налоговых периодов (п.1 ст. 319 НК РФ).

Они должны быть экономически обоснованными и определяться в соответствии с технологическим процессом и видом деятельности.

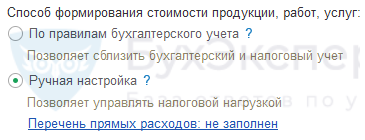

В 1С прямые расходы настраиваются в разделе Главное – Налоги и отчеты – Налог на прибыль – Способ формирования стоимости продукции, работ, услуг.

Если выбрано По правилам бухгалтерского учета, то затраты на счете 20 будут прямыми затратами в НУ и закрываться аналогично БУ в Дт 43 (40) или 90.02. Дополнительных настроек не нужно.

Если установлено Ручная настройка, то разделение затрат в НУ на косвенные и прямые не зависит от счета учета затрат.

Затраты, не отраженные в Перечне прямых расходов, будут признаваться косвенными затратами в НУ и в полном объеме относятся к расходам текущего периода:

- Дт 90.08 Кт 20.

Перечень заполняется ежегодно, даже если не менялся. Если перечень прямых расходов на текущий год не заполнен, то в НУ все затраты будут являться косвенными и закрываться в Дт 90.08.

Распределение прямых затрат в НУ

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ в разделе Главное - Учетная политика – раздел Учет затрат.

Прямые затраты в НУ (УСН)

В УСН нет деления затрат на косвенные и прямые.

Расходы при УСН, уменьшающие налогооблагаемую базу, должны быть поименованы в закрытом перечне в п. 1 ст. 346.16 НК РФ.

Расходы признаются в периоде, в котором выполняются условия (п. 2 ст. 346.17 НК РФ):

- расходы фактически произведены;

- оплачены.

Оплата может быть произведена в денежной, натуральной форме или в форме иного погашения задолженности.

Подробнее Настройка учетной политики по НУ в 1С: УСН

Для доступа к разделу авторизируйтесь на сайте.См. также:

- Чек-лист по определению счета учета производственных затрат в 1С

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- Варианты выпуска продукции и их отличия при расчете себестоимости

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за подробное описание

Спасибо! как раз нужно настроить списание